Пользователи бухгалтерской информации | Студент-Сервис

Бухгалтерская информация, признанная важнейшим источником информации, служит для оценки и анализа динамики ресурсов фирмы, для прогнозирования доходов, расходов и рисков, связанных с этими показателями, для определения инвестиционной привлекательности фирмы и др.

На основе информации, представленной в бухгалтерской отчетности, пользователи – юридические и физические лица – принимают решения, заключают сделки с партнерами, оценивают платежеспособность и финансовую состоятельность клиентов и возможные риски предпринимательства.

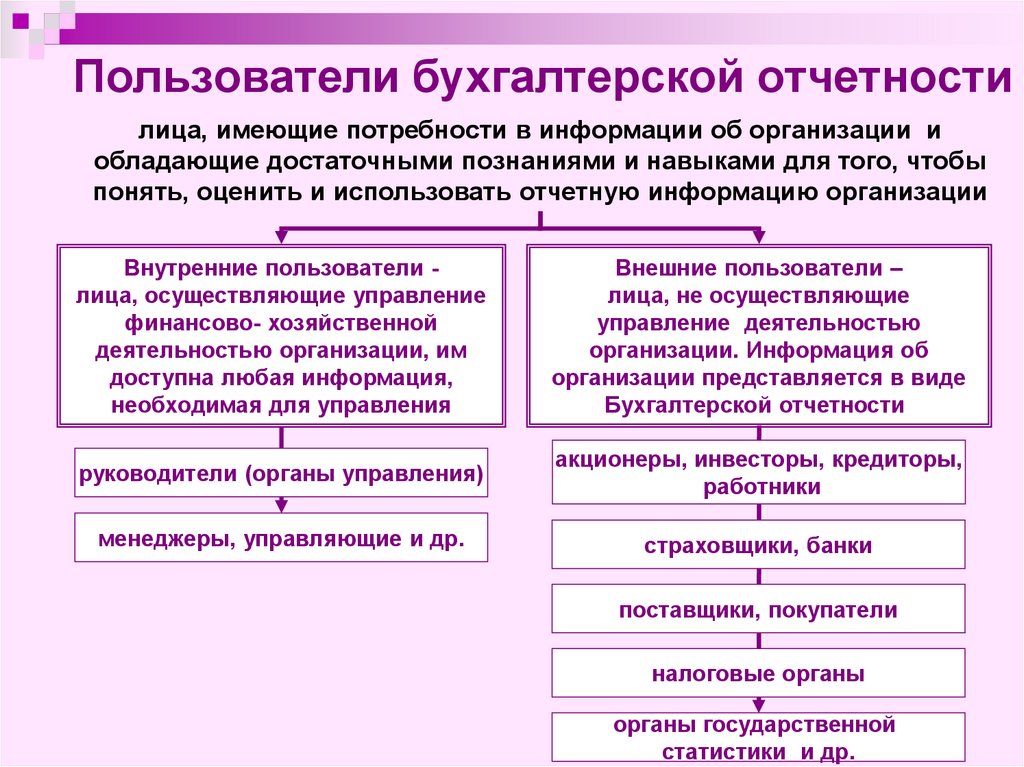

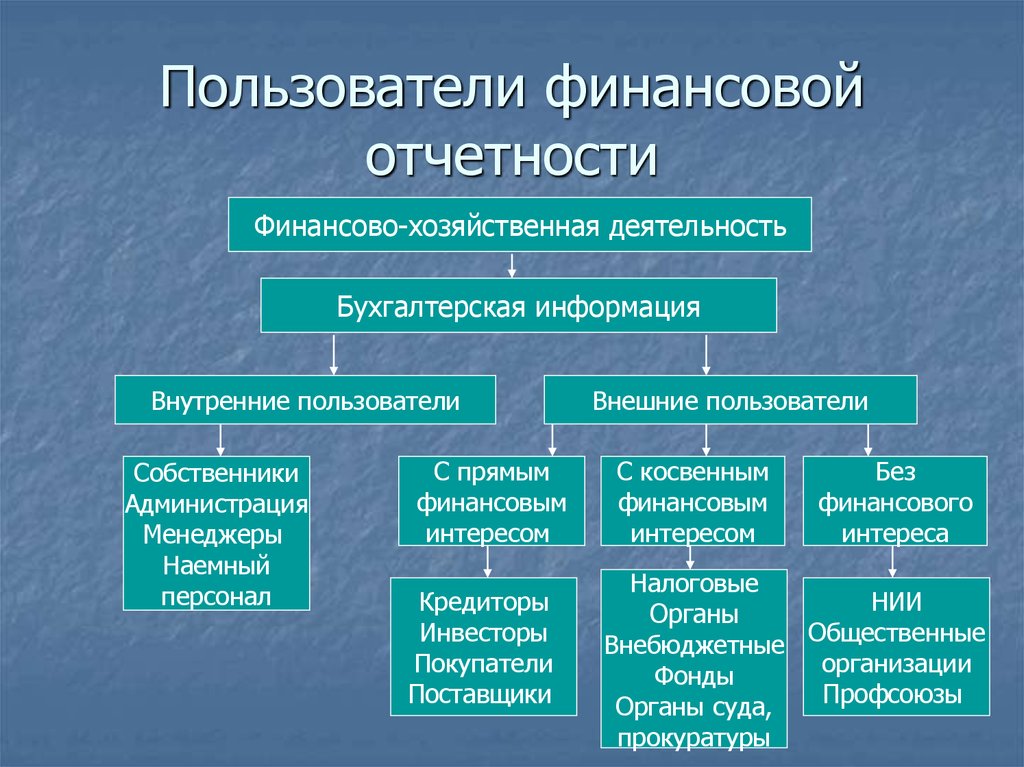

Бухгалтерская отчетность позволяет принимать управленческие решения на макро- и микроуровнях. Пользователей финансовой отчетности условно можно разделить на две группы: внутренние и внешние (рис. 1).

В соответствии с российским законодательством внутренними пользователями бухгалтерской информации являются руководители, учредители и собственники имущества организации, а внешними – инвесторы, кредиторы и иные заинтересованные стороны (Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ).

Пользователи могут интересоваться различными аспектами финансовых отчетов в зависимости от их связи с предприятием.

Внутренние непосредственно занимаются бизнесом в данной организации: это собственники, руководство предприятия, служащие,другие работники, которые несут ответственность за ведение дел и за результаты деятельности организации.

Результаты работы организации зависят от правильности и своевременности принятия управленческих решений, а многие из этих решений в значительной степени основываются на учетной информации.

Служащие заинтересованы в гарантиях занятости, возможности роста карьеры, стабильности и прибыльности своих нанимателей. Они также заинтересованы в информации, которая позволяет им оценить способность компании обеспечить заработную плату, пенсии и т.д.

Внешних пользователей можно разделить на три группы:

- непосредственно (прямо) заинтересованные субъекты в деятельности организации;

- субъекты, имеющие косвенную заинтересованность в деятельности организации;

- субъекты, не имеющие финансового интереса.

Первую группу составляют инвесторы, кредиторы данной организации, другие организации, являющиеся настоящими или потенциальными партнерами данной организации.

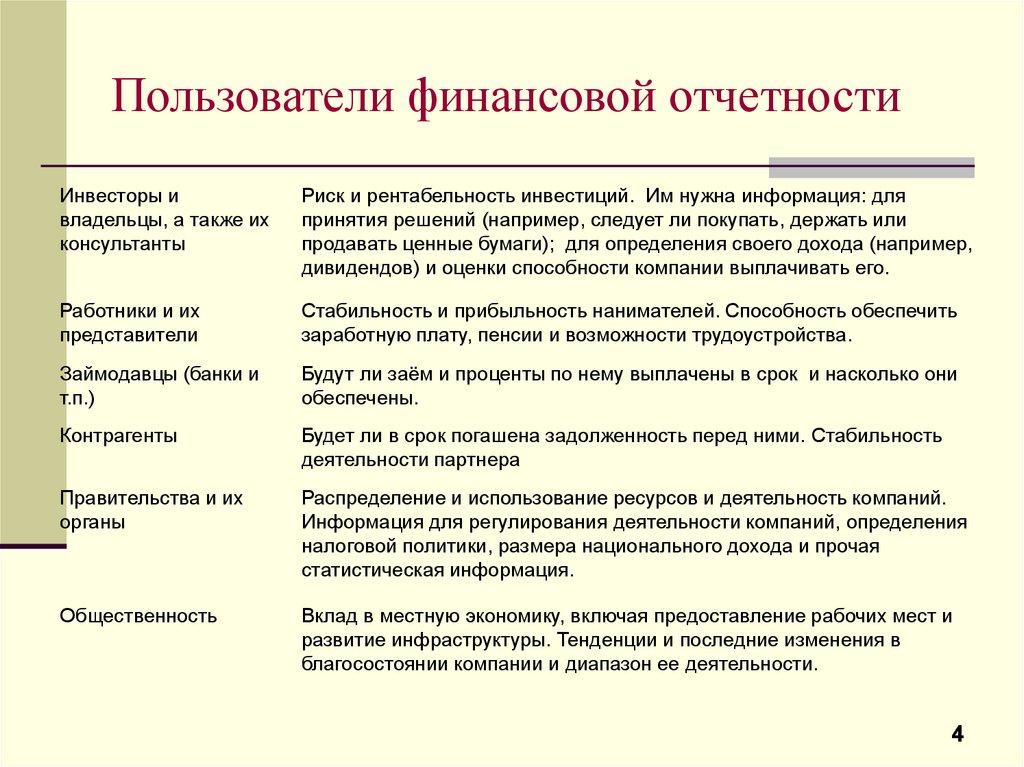

Инвесторам, вкладывающим капитал, и их консультантам нужны сведения о риске, связанном с инвестициями и о доходе на них. Им нужна информация, которая помогла бы им определиться, покупать, держать или продавать ценные бумаги компании.

Акционеры также заинтересованы в информации, позволяющей им оценить способность компании выплачивать дивиденды. Следовательно, основное внимание инвесторов сосредоточено на демонстрируемых в отчетности прибылях, которые определяют размеры будущих дивидендов и влияют на курс акций.

Заимодавцев интересует информация, позволяющая им определить, будет ли заем и причитающиеся проценты выплачены в срок.

Таким образом, основной интерес заимодавцев составляет не прибыльность, а платежеспособность компании, то есть соотношение стоимости ее активов и величины существующих обязательств перед кредиторами.

Поставщики и прочие торговые кредиторы весьма заинтересованы в информации о кредитоспособности предприятия, т.к. именно она дает возможность определить, будет ли в срок погашена задолженность перед ними.

Торговые кредиторы, вероятно, будут интересоваться компаниями на протяжении более короткого периода времени, чем заимодавцы, если только они не зависят от продолжения работы компании, как основного покупателя.

Покупателей, особенно постоянных клиентов, интересует информация о стабильности компании, особенно, когда они имеют с ней долгосрочные отношения.

К пользователям с косвенным финансовым интересом относятся обслуживающие банки, страховые организации, правительственные и государственные учреждения (налоговые органы, внебюджетные фонды социального страхования).

Правительственным и государственным учреждениям, которые заинтересованы в распределении ресурсов и, таким образом, в результатах деятельности компаний, также требуется информация для того, чтобы регулировать деятельность компаний, определять налоговую политику, размер национального дохода.

Они интересуются налоговыми поступлениями, а что касается более крупных предприятий –информацией для экономического прогнозирования.

Налоговые и финансовые органы имеют право получать не только отчетную, но и всю другую учетную информацию, необходимую для проверки правильности уплаты налогов и сборов.

Служащие государственных органов, в обязанности которых входят вопросы экономического развития региона или отрасли, содействия предпринимательству, а также бюджетного финансирования, также могут использовать финансовую информацию фирмы.

Общественность компании оказывает разнообразное воздействие на членов общества.

Например, компании могут вносить значительный вклад в местную экономику самым разным образом, в том числе через количество предоставляемых рабочих мест и опеку местных поставщиков.

Финансовая отчетность может помочь общественности, предоставляя информацию о тенденциях и последних изменениях в благосостоянии компании и о диапазоне ее деятельности.

К третьей группе внешних пользователей, не имеющих финансового интереса, относятся аудиторские фирмы, арбитраж, органы статистики. Консалтинговые фирмы, консультанты по финансовым вопросам используют отчетность в целях выработки рекомендаций своим клиентам относительно размещения их капиталов, совершения хозяйственных операций.

Аудиторские службы проверяют соответствие данных отчетности законодательным требованиям, правилам и стандартам в целях защиты интересов инвестора.

Пресса и информационные агентства используют обобщающие финансовые показатели при подготовке обзоров, определении тенденций развития деятельности предприятий и отраслей.

Государственные организации по статистике используют отчетность для статистических обобщений по отраслям, а также сравнительного анализа и оценки результатов деятельности на отраслевом уровне.

Бухгалтерская финансовая отчётность и её пользователи

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского».

Каждую пятницу в нашем блоге на «Клерке» я рассказываю о бухгалтерском и управленческом учётах. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом. Предпринимателям — понять, какую пользу можно извлечь из бухгалтерии.

Продолжаю серию постов о том, как обобщается и верифицируется бухгалтерская информация: от первички через регистры к финансовой отчётности и подтверждению ее данных. Рассказал о первичных учётных документах и оправдательных документах, регистрах бухгалтерского учёта. Сегодня речь пойдет о верхнем уровне обобщения бухгалтерской информации.

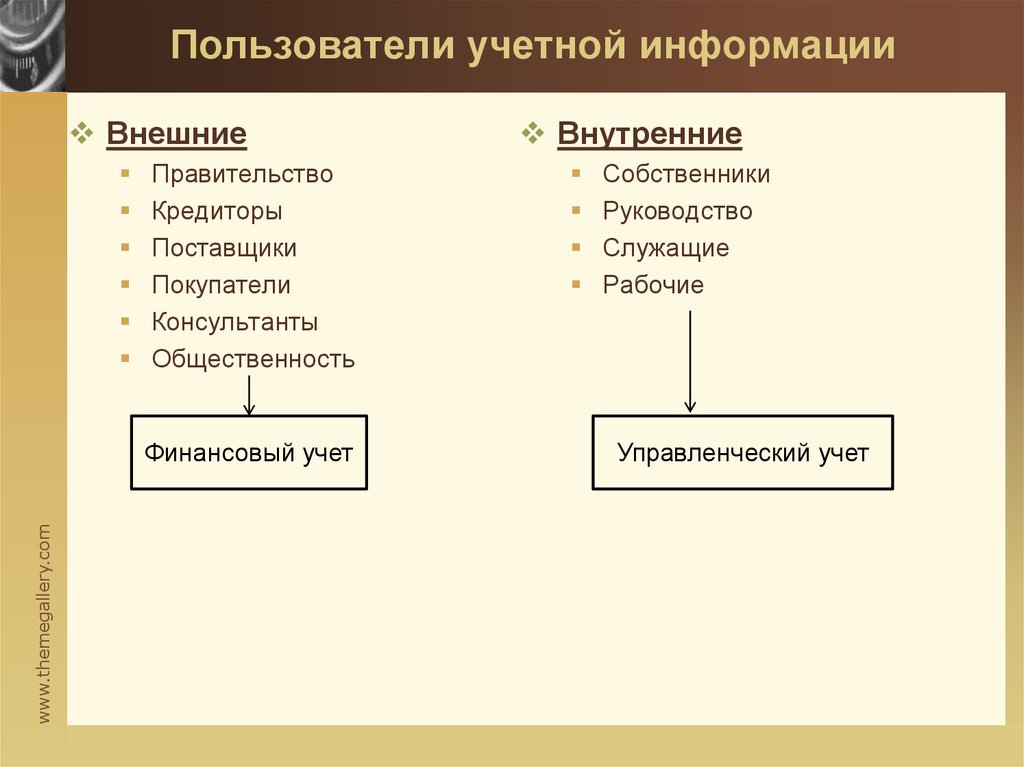

Пользователи бухгалтерской информации делятся на две группы: внешние и внутренние. Так их называют, потому что внутренние пользователи находятся внутри компании, а внешние — вне её.

Внешние пользователи — это государство, инвесторы, кредиторы и другие стейкхолдеры, которым интересно знать как идут дела у компании, чтобы принимать решения по взаимодействию с ней.

Внешние пользователи обычно имеют дело с конечным продуктом бухгалтерского учета — финансовой отчётностью, которая доступна для любого желающего. В России с 2020 года все компании сдают финансовую отчётность в ГИР БО — государственный информационный ресурс бухгалтерской (финансовой) отчётности.

Подарок нашим читателям: онлайн-курс Алексея Иванова «Бухгалтерия для бизнеса» из 26 видео. В нем простым языком с примерами рассказывается о том, как понимать бухгалтерские отчёты и использовать их для управления бизнесом.

В нем простым языком с примерами рассказывается о том, как понимать бухгалтерские отчёты и использовать их для управления бизнесом.

Бухгалтерская (финансовая) отчётность — информация о финансовом положении экономического субъекта на отчётную дату, финансовом результате его деятельности и движении денежных средств за отчётный период, систематизированная в соответствии с требованиями, установленными настоящим Федеральным законом. Так говорит закон №402-ФЗ «О бухгалтерском учёте», обращаясь к себе в третьем лице. Переведу, это определение, но сначала объясню что такое отчётный период и отчётная дата.

Отчётный период — это не период, когда сдаётся отчётность, а период, за который она сдаётся. Почему-то первая трактовка очень распространена среди бухгалтеров. «Не беспокоить, у меня отчётный период!» — знакомо? Можете смело отвечать, что отчётный период у тебя закончился, начался период подготовки отчётности. Отчётная дата — последний календарный день отчётного периода.

Обязательный отчётный период, за который составляется финансовая отчётность — год, а отчётная дата — 31 декабря. Малый бизнес обычно ограничивается только годовой отчётностью. В корпорациях принято составлять промежуточную отчётность: за первый квартал, полугодие и 9 месяцев года. Соответственно отчётные даты здесь 31 марта, 30 июня и 30 сентября. Некоторые даже формируют финансовую отчётность ежемесячно, но это редкость.

На подготовку годового отчёта Положение по ведению бухгалтерского учёта и бухгалтерской отчётности в Российской Федерации отводит 90 дней, на подготовку промежуточной отчетности федеральный стандарт бухгалтерского учёта ПБУ 4/99 «Бухгалтерская отчётность организации» — 30 дней. В эти сроки бухгалтерия должна внести все факты хозяйственной жизни в учёт, составить отчётность и подписать её руководителем компании.

Уже заметили путаницу с названиями? То бухгалтерская отчётность, то финансовая. Это не я такой непоследовательный. Государство до сих пор не определилось какую отчётность делает бухгалтер: бухгалтерскую или финансовую. Поэтому во всех официальных документах второе имя пишется в скобках. А во всем мире эта отчётность называется финансовой, я тоже буду называть её так.

Поэтому во всех официальных документах второе имя пишется в скобках. А во всем мире эта отчётность называется финансовой, я тоже буду называть её так.

Финансовая отчётность раскрывает три главных аспекта бизнеса в трёх главных отчётах:

- Финансовое или имущественное положение на отчётную дату. Какие у компании есть активы и за счёт каких пассивов они появились. Финансовое положение раскрывается в бухгалтерском балансе.

- Финансовый результат деятельности за отчётный период. Какие прибыли или убытки получены и за счёт каких доходов и расходов. Финансовый результат раскрывается в отчёте о финансовых результатах.

- Движение денежных средств за отчётный период. Какие денежные потоки по текущей, инвестиционной и финансовой деятельности были за отчётный период и их сальдо на отчётную дату. Движение денежных средств раскрывается в отчёте о движении денежных средств. Никакого креатива — что в отчёте раскрывается, то и в названии фигурирует.

Скучно, товарищи!

Скучно, товарищи!

Есть и другие формы финансовой отчётности. Например, отчёт об изменениях капитала. Но эти три — главные, без них нельзя.

Финансовая отчётность формируется в строгой последовательности.

- Факты хозяйственной жизни регистрируются в первичных учётных документах.

- Данные первички систематизируются в бухгалтерских регистрах.

- Данные регистров обобщаются в финансовой отчётности.

Такая вот пирамидка от неструктурированного бумажного моря до трёх лаконичных форм отчётности, к которым прилагаются пояснения. В России тоже лаконичные. А вот в МСФО пояснения в сотню-другую страниц — обычное дело. Они помогают пользователю правильно интерпретировать данные отчётов.

1.2 Определение пользователей бухгалтерской информации и способов их применения. Принципы бухгалтерского учета, том 1: Финансовый учет

Конечной целью бухгалтерского учета является предоставление информации, полезной для принятия решений. Пользователи бухгалтерской информации обычно делятся на две категории: внутренние и внешние. Внутренние пользователи — это лица внутри организации, которые используют финансовую информацию для принятия повседневных решений. К внутренним пользователям относятся менеджеры и другие сотрудники, которые используют финансовую информацию для подтверждения прошлых результатов и помощи в корректировке будущей деятельности.

Пользователи бухгалтерской информации обычно делятся на две категории: внутренние и внешние. Внутренние пользователи — это лица внутри организации, которые используют финансовую информацию для принятия повседневных решений. К внутренним пользователям относятся менеджеры и другие сотрудники, которые используют финансовую информацию для подтверждения прошлых результатов и помощи в корректировке будущей деятельности.

Внешние пользователи — это лица, не входящие в организацию, которые используют финансовую информацию для принятия решений или оценки результатов деятельности организации. Например, инвесторы, финансовые аналитики, кредитные специалисты, государственные аудиторы, такие как агенты IRS, и ряд других заинтересованных лиц классифицируются как внешние пользователи, но при этом проявляют интерес к финансовой информации организации. (Заинтересованные стороны рассматриваются более подробно в разделе «Объясните, почему бухгалтерский учет важен для заинтересованных сторон».)

Характеристики, пользователи и источники информации финансового учета

Организации измеряют финансовые результаты в денежном выражении. В Соединенных Штатах доллар используется в качестве стандартной основы измерения. Измерение финансовых результатов в денежном выражении позволяет менеджерам сравнивать результаты деятельности организации с предыдущими периодами, с ожиданиями и с другими организациями или отраслевыми стандартами.

В Соединенных Штатах доллар используется в качестве стандартной основы измерения. Измерение финансовых результатов в денежном выражении позволяет менеджерам сравнивать результаты деятельности организации с предыдущими периодами, с ожиданиями и с другими организациями или отраслевыми стандартами.

Финансовый учет является одной из широких категорий в изучении бухгалтерского учета. Хотя в некоторых отраслях и типах организаций способы подготовки и передачи финансовой информации различаются, бухгалтеры обычно используют одни и те же методологии, называемые стандартами бухгалтерского учета, для подготовки финансовой информации. Из раздела «Введение в финансовую отчетность» вы узнали, что финансовая информация в основном передается через финансовые отчеты, которые включают отчет о прибылях и убытках, отчет о собственном капитале, балансовый отчет и отчет о движении денежных средств и раскрытие информации. Эти финансовые отчеты обеспечивают согласованность информации от периода к периоду и в целом сопоставимость между организациями. Соглашения также гарантируют, что предоставляемая информация является надежной и актуальной для пользователя.

Соглашения также гарантируют, что предоставляемая информация является надежной и актуальной для пользователя.

Практически каждое действие и событие, происходящее в бизнесе, имеет соответствующую стоимость или ценность и известно как транзакция. Частью ответственности бухгалтера является количественная оценка этих действий и событий. В этом курсе вы узнаете о многих типах транзакций, которые происходят в бизнесе. Вы также изучите влияние этих транзакций, в том числе их влияние на финансовое положение предприятия.

Бухгалтеры часто используют компьютеризированные системы бухгалтерского учета для записи и обобщения финансовых отчетов, что дает много преимуществ. Основным преимуществом компьютеризированной системы бухгалтерского учета является эффективность, с которой операции могут быть записаны и обобщены, а также подготовлены финансовые отчеты. Кроме того, компьютеризированные системы учета хранят данные, что позволяет организациям легко извлекать историческую финансовую информацию.

Общие компьютеризированные системы бухгалтерского учета включают QuickBooks, предназначенную для небольших организаций, и SAP, предназначенную для крупных и/или многонациональных организаций. QuickBooks популярен среди небольших и менее сложных объектов. Это дешевле, чем более сложные программные пакеты, такие как Oracle или SAP, а навыки QuickBooks, которые бухгалтеры приобрели у предыдущих работодателей, как правило, применимы к потребностям новых работодателей, что может сократить как время обучения, так и затраты на адаптацию новых сотрудников. к системе программного обеспечения работодателя. Кроме того, знакомство с распространенным программным пакетом, таким как QuickBooks, помогает обеспечить мобильность при трудоустройстве, когда работники хотят вернуться на рынок труда.

Несмотря на то, что QuickBooks имеет много преимуществ, как только деятельность компании достигает определенного уровня сложности, ей потребуется базовый пакет программного обеспечения или платформа, такая как Oracle или SAP, которая затем настраивается для удовлетворения уникальных информационных потребностей организации.

Информация финансового учета в основном носит исторический характер, хотя компании и другие организации также включают оценки в свои процессы бухгалтерского учета. Например, вы узнаете, как использовать оценки для определения расходов на безнадежные долги или расходов на амортизацию активов, которые будут использоваться в течение многолетнего срока службы. То есть бухгалтеры готовят финансовые отчеты, в которых обобщается то, что уже произошло в организации. Эта информация обеспечивает то, что называется ценностью обратной связи. Преимущество сообщения о том, что уже произошло, заключается в надежности информации. Бухгалтеры могут с достаточной степенью уверенности точно сообщать о финансовых результатах организации, связанных с прошлой деятельностью. Значение обратной связи, предлагаемое бухгалтерской информацией, особенно полезно для внутренних пользователей. То есть анализ того, как организация работала в прошлом, может помочь менеджерам и другим сотрудникам принимать более правильные решения и корректировать будущую деятельность.

Финансовая информация, однако, имеет ограничения в качестве прогностического инструмента. Бизнес связан с большой долей неопределенности, и бухгалтеры не могут предсказать, как организация будет работать в будущем. Однако, изучая историческую финансовую информацию, пользователи этой информации могут обнаружить закономерности или тенденции, которые могут быть полезны для оценки будущих финансовых результатов компании. Сбор и анализ ряда исторических финансовых данных полезен как для внутренних, так и для внешних пользователей. Например, внутренние пользователи могут использовать финансовую информацию в качестве инструмента прогнозирования для оценки того, соответствуют ли долгосрочные финансовые показатели организации ее долгосрочным стратегическим целям.

Внешние пользователи также используют историческую модель финансовых показателей организации в качестве инструмента прогнозирования. Например, при принятии решения о предоставлении кредита организации банк может потребовать от организации финансовых отчетов и другой финансовой информации за определенное количество лет. Банк оценит историческую эффективность, чтобы принять обоснованное решение о способности организации погасить кредит и проценты (стоимость заимствования денег). Точно так же потенциальный инвестор может посмотреть на прошлые финансовые результаты бизнеса, чтобы оценить, стоит ли вкладывать деньги в компанию. В этом сценарии инвестор хочет знать, обеспечит ли организация достаточную и стабильную отдачу от инвестиций. В этих сценариях финансовая информация обеспечивает ценность процесса распределения ограниченных ресурсов (денег). Если потенциальные кредиторы и инвесторы решат, что организация является достойным вложением, деньги будут предоставлены, и, если все пойдет хорошо, эти средства будут использованы организацией для создания дополнительной стоимости со скоростью, превышающей альтернативное использование денег.

Характеристики, пользователи и источники информации управленческого учета

Как вы узнали, информация управленческого учета отличается от информации финансового учета в нескольких отношениях. Бухгалтеры используют формальные стандарты бухгалтерского учета в финансовом учете. Эти стандарты бухгалтерского учета называются общепринятыми принципами бухгалтерского учета (GAAP) и представляют собой общий набор правил, стандартов и процедур, которым должны следовать публично торгуемые компании при составлении своей финансовой отчетности. Ранее упомянутый Совет по стандартам финансового учета (FASB), независимая некоммерческая организация, которая устанавливает стандарты финансового учета и отчетности как для предприятий государственного, так и для частного сектора в Соединенных Штатах, использует руководящие принципы GAAP в качестве основы для своей системы принятых методов бухгалтерского учета и практики, отчеты и другие документы.

Поскольку большая часть деятельности по управленческому учету ведется для внутреннего использования и применения, управленческий учет не составляется с использованием всеобъемлющего предписанного набора правил, подобных тем, которые требуются для финансового учета. Это связано с тем, что специалисты по управленческому учету предоставляют информацию управленческого учета, которая предназначена для удовлетворения потребностей внутренних, а не внешних пользователей. На самом деле информация управленческого учета редко передается лицам за пределами организации. Поскольку информация часто включает в себя стратегические или конкурентные решения, информация управленческого учета часто тщательно защищена. Бизнес-среда постоянно меняется, и менеджерам и лицам, принимающим решения в организациях, требуется разнообразная информация, чтобы рассматривать или оценивать проблемы с разных точек зрения.

Бухгалтеры должны быть адаптируемыми и гибкими в своей способности генерировать необходимую информацию для принятия управленческих решений. Например, информация, полученная из компьютеризированной системы бухгалтерского учета, часто является отправной точкой для получения информации управленческого учета. Но бухгалтеры также должны иметь возможность извлекать информацию из других источников (внутренних и внешних) и анализировать данные с помощью математического программного обеспечения, основанного на формулах (например, Microsoft Excel).

Информация управленческого учета как термин охватывает множество видов деятельности внутри организации. Подготовка бюджета, например, позволяет организации оценить финансовые показатели на предстоящий год или годы и спланировать корректировки для масштабирования операций в соответствии с прогнозами. Бухгалтеры часто руководят процессом составления бюджета, собирая информацию из внутренних (например, оценок отделов продаж и инженерных отделов) и внешних (например, торговых групп и экономических прогнозов) источников. Затем эти данные обобщаются и представляются лицам, принимающим решения в организации.

Примеры других решений, для которых требуется информация управленческого учета, включают в себя вопрос о том, следует ли организации ремонтировать или заменять оборудование, производить продукцию внутри компании или приобретать ее у внешних поставщиков, а также нанимать дополнительных работников или использовать автоматизацию.

Как вы узнали, информация управленческого учета использует как финансовую, так и нефинансовую информацию. Это важно, потому что бывают ситуации, когда чисто финансовый анализ может привести к одному решению, а рассмотрение нефинансовой информации может привести к другому решению. Например, предположим, что финансовый анализ показывает, что конкретный продукт убыточен и больше не должен предлагаться компанией. Если компания не учитывает, что клиенты также покупают дополнительный товар (вы, возможно, помните этот термин из своего изучения экономики), возможно, компания принимает неправильное решение. Например, предположим, что у вас есть компания, которая производит и продает как компьютерные принтеры, так и сменные картриджи. Если компания решит отказаться от принтеров, то потеряет и продажа картриджей. В прошлом в некоторых случаях устранение одного компонента, например принтеров, приводило к тому, что клиенты переключались на другого производителя своих компьютеров и другого периферийного оборудования. В конце концов, организация должна учитывать как финансовые, так и нефинансовые аспекты решения, и иногда последствия интуитивно не очевидны во время принятия решения. На рис. 1.3 представлен обзор некоторых различий между финансовым и управленческим учетом.

Рисунок 1,3 Сравнение отчетов финансового и управленческого учета. (с указанием авторства: Copyright Rice University, OpenStax, по лицензии CC BY-NC-SA 4.0)

Кто внутренние и внешние пользователи финансовой отчетности компании? | Малый бизнес

Фрейзер Шерман Обновлено 22 октября 2019 г.

Если вы хотите знать, как работает бизнес, финансовые отчеты дают ответ. Достаточно ли денег в банке для оплаты счетов? Компания зарабатывает? Активы были поглощены долгами? Пользователи финансовых отчетов, таких как балансовый отчет, включают людей как внутри, так и за пределами вашей компании.

Познакомьтесь с отчетами

Поскольку многие люди полагаются на финансовые отчеты для получения информации, федеральное регулирование и общепринятые принципы бухгалтерского учета (GAAP) стандартизировали форматы. Одно большое различие между отчетами внутренних и внешних пользователей заключается в том, что финансовые отчеты для внешнего использования должны соответствовать этим стандартным форматам. Если внутренним пользователям, таким как руководство или владельцы вашей компании, нужна информация, вы можете использовать любой формат, который подходит им или вам.

Основные финансовые отчеты:

- Отчет о прибылях и убытках , который показывает, сколько доходов вы получили и сколько денег вы потратили. Сюда входят деньги, заработанные, но не выплаченные вам, и деньги, которые вы должны, но не заплатили. Это утверждение дает представление о том, насколько прибыльным является бизнес.

- Отчет о движении денежных средств , который показывает, сколько денег переходит из рук в руки. Это знание важно, потому что у вас может быть прибыльная компания, которая не сможет оплачивать свои счета, если клиенты не платят достаточно быстро. Если вы работаете на кассовой основе, денежный поток равен доходу.

- Бухгалтерский баланс похож на уравнение, в котором одна сторона знака равенства включает ваши общие активы, а другая — ваши общие долги и собственный капитал.

Этот отчет показывает, насколько компания стоит сверх долговой нагрузки.

Этот отчет показывает, насколько компания стоит сверх долговой нагрузки. - Дополнительные примечания охватывают различные технические моменты и детали, которые дают представление о большой тройке.

Внутренние пользователи финансовой отчетности

Внутренние пользователи финансовой отчетности делятся на три основные группы: руководство, владельцы и, иногда, сотрудники. Во многих малых предприятиях владельцы являются менеджерами. Например, основными пользователями финансовой информации в партнерстве обычно являются сами партнеры.

- Менеджеры являются основными пользователями финансовых отчетов, поскольку им нужна информация для выполнения их работы. Они должны принимать решения, например, добавлять ли долг или как поддерживать денежный поток. Выполнение этих звонков требует детальных знаний о финансах компании.

- Владельцы могут использовать заявления, чтобы оценить, безопасны ли их инвестиции и обеспечивает ли компания приемлемую прибыль на их деньги.

- Около сотрудников , такие как бухгалтеры или финансовый отдел, пользуются финансовой отчетностью, потому что это часть их работы. Если другие сотрудники имеют доступ к информации, это может помочь им оценить, находится ли фирма в хорошем состоянии или пришло время покинуть корабль.

Поскольку руководители должны принимать решения для бизнеса, им нужна другая информация, чем другим внутренним пользователям финансовой отчетности. Например, им могут потребоваться отчеты о прибылях и убытках для каждой линейки продуктов или магазина, а не для бизнеса в целом.

Отчеты внешних пользователей

Если кто-то хочет знать о ваших финансах, но не является частью вашего бизнеса, он является внешним пользователем финансовых отчетов. Они относятся к гораздо большему количеству категорий, чем внутренние пользователи финансовой отчетности:

- Кредиторы. Если вам нужны деньги от банка, они сначала захотят увидеть ваши финансовые данные.

- Регуляторы. Если вы являетесь публичной корпорацией, вам необходимо отправить копии своих заявлений в Комиссию по ценным бумагам и биржам.

- Внешние инвесторы. Как и кредиторы, акционеры и венчурные капиталисты захотят просмотреть ваши отчеты, прежде чем выписывать вам чек.

- Кредиторы. Если вы должны деньги или медленно оплачиваете счета, ваши кредиторы могут перепроверить ваши отчеты. Поставщики могут проверить ваше финансовое состояние, прежде чем принимать решение о предоставлении кредита.

- Союзы. Если ваш денежный поток и доход стабильны, профсоюз может решить, что вы можете предложить более щедрый пакет услуг.

- Финансовые отчеты публично торгуемых компаний являются общедоступной информацией. Любой, кто проявляет интерес к вашему бизнесу, может стать внешним пользователем. Это могут быть клиенты, конкуренты и средства массовой информации.

Ссылки

- Инструменты бухгалтерского учета: финансовые отчеты

- Инструменты бухгалтерского учета: внешние пользователи

- Инструменты бухгалтерского учета: внутренние пользователи бухгалтерской информации

- Тренер по бухгалтерскому учету: что такое внешние финансовые отчеты?

Writer Bio

Фрейзер Шерман написал обо всех аспектах бизнеса: как его начать, как сохранить его в плюсе, лучшую структуру бизнеса, детали финансовой отчетности.