Обработка авансовых отчетов — услуги Unicon Outsourcing

Unicon Outsourcing

Бухгалтерский и управленческий учет

Учет и обработка авансовых отчетов

Авансовые отчеты с Unicon Outsourcing — это:

Преимущества нашего решения

Услуга обработки авансовых отчетов

предоставляется клиентам по модели Software as a Service (SaaS) на базе программных комплексов Hamilton и Concur. Unicon Outsourcing может взять на себя полный цикл обработки документации (сбор, сканирование, хранение бумажной документации и ввод данных в электронную систему авансовых отчетов) или только часть этих процессов. Сотрудникам компании-заказчика предоставляется доступ к веб-порталу, на котором персонал может заказывать командировки и размещать электронные копии авансовых отчетов. Здесь же менеджеры клиента утверждают предоставленные сотрудниками документы, а уже затем все отчеты согласовывает бухгалтерия. При необходимости для сотрудников заказчика может быть организован центр поддержки (горячая линия). Клиент также может воспользоваться дополнительным модулем системы по управлению командировками в компании.

При необходимости для сотрудников заказчика может быть организован центр поддержки (горячая линия). Клиент также может воспользоваться дополнительным модулем системы по управлению командировками в компании.

Состав услуги учета авансовых отчетов

анализ бизнес-процессов

Изучаем особенности организации командировочного процесса и заказа авансовых отчетов у клиента.

Настройка платформы

для заказа командировок и обработки авансовых отчетов в соответствии с требованиями клиента, интеграция с ERP- и другими системами заказчика

Проверка авансовых отчетов и других документов

на предмет полноты и соответствия требованиям российского законодательства

Классификация расходов

для формирования налоговых регистров по налогу на прибыль и НДФЛ

Формирование файла проводок

для загрузки в учетную систему клиента

Работа с документами

Получение оригиналов документов.

Подписание. Сверка с электронными копиями и файлирование оригиналов документов

Подписание. Сверка с электронными копиями и файлирование оригиналов документовДополнительные опции

формирование платежной ведомости, оформление договоров при аренде автомобиля и др.

Оставить заявку

Мы работаем только с компаниями на ОСНО

Услуга*

бухгалтерский и налоговый учет расчет заработной платы

Согласие на обработку данных

Выберите файл

Обратите внимание: мы работаем только с компаниями на ОСНО. Наши решения не подходят ИП и компаниям на УСНО

Наши решения не подходят ИП и компаниям на УСНО

Примеры успешных проектов

Фармацевтическая компания

Авансовые отчеты на базе Concur для фармацевтической компании

Nissan Manufacturing Rus

Автоматизация и аутсорсинг обработки авансовых отчетов

Сервис вызова такси

Обработка авансовых отчетов, расчет компенсаций, создание единого портала, интеграция с 1С

Алена Гатина

финансовый менеджер Nissan

«При переходе на электронный документооборот, который включил в себя и обработку авансовых отчетов, самым важным преимуществом для нас стал полный контроль расходов. Кроме того, сократились расходы на бумажный документооборот: курьерские услуги, архивирование и пр. Руководство компании получило полный доступ к информации о каждом документе и стадии его обработки. Изменения в системе документооборота повлекли за собой оптимизацию множества процессов в работе компании».

Другие услуги Unicon Outsourcing

В целях повышения удобства пользования сайтом мы используем файлы «cookies». Продолжая работу с сайтом, Вы принимаете «Условия использования веб-сайта» и выдаете свое согласие Юникон БС АО на обработку ваших персональных данных в соответствии с «Политикой в отношении обработки персональных данных». Я согласен

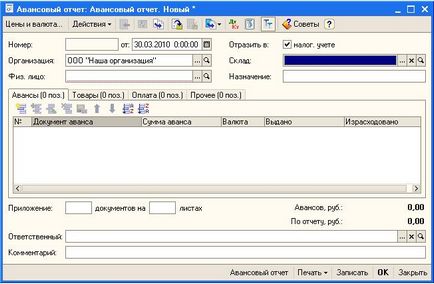

Как создать журнал авансовых отчетов в 1С бухгалтерии

- Отметки в командировочном удостоверении и журнале регистрации

- Наличие документов, подтверждающих связь служебной командировки с деятельностью предприятия

- Отчет о выполненном задании

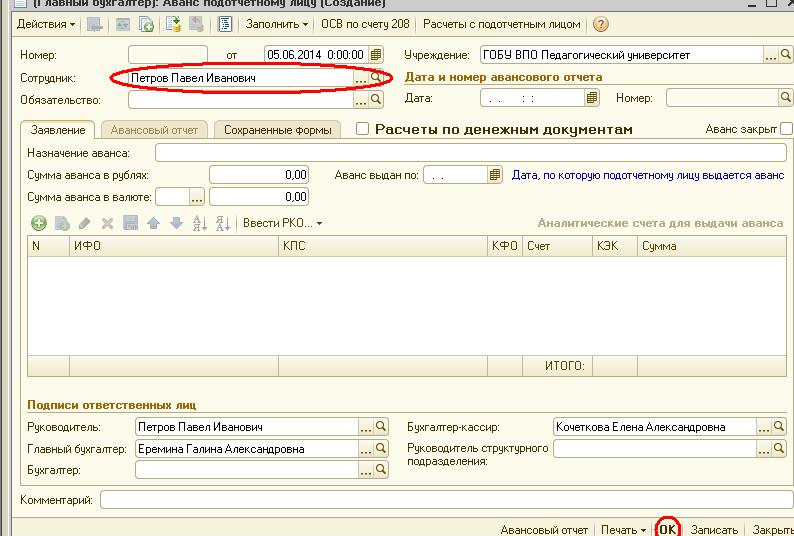

- Заполнение авансового отчета подотчетным лицом

- Требования к документам, прилагаемым к авансовому отчету

- Проверка авансового отчета и приложенных к нему документов работником бухгалтерии

- Определение фактических расходов на служебную командировку работника

- Заполнение авансового отчета работником бухгалтерии

- Определение величины задолженности подотчетного лица перед предприятием и ее урегулирование

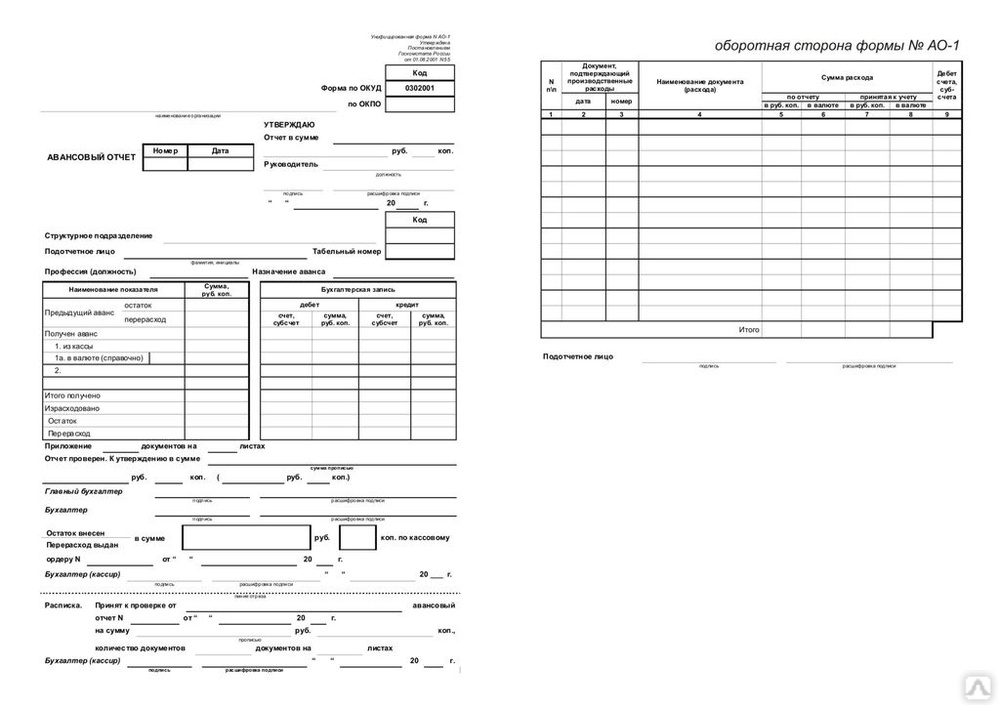

- Пример заполнения авансового отчета подотчетным лицом и работниками бухгалтерии

Отметки в командировочном удостоверении и журнале регистрации

По возвращении из служебной командировки работник обязан в тот же день, если он прибыл к месту нахождения предприятия в течение рабочего времени, или на следующий рабочий день, если он прибыл к месту нахождения предприятия по окончании рабочего времени, сделать отметку в командировочном удостоверении, заверенную печатью предприятия, о дне его прибытия. Данная дата является днем прибытия работника из командировки, она указывается в журнале учета удостоверений (графа 8 бланка №5).

Данная дата является днем прибытия работника из командировки, она указывается в журнале учета удостоверений (графа 8 бланка №5).

Наличие документов, подтверждающих связь служебной командировки с деятельностью предприятия

Для отнесения затрат по командировке на расходы предприятия и включения их в валовые расходы подотчетное лицо обязано представить документы, подтверждающие связь командировки с основной деятельностью предприятия направившего работника в командировку.

Такими документами могут быть: приглашение принимающей стороны; заключенный договор, протокол о намерениях, соглашение о сотрудничестве или, если стороны не пришли к соглашению, протокол разногласий, выписки из протоколов обсуждения и прочее; документы, подтверждающие участие лица в переговорах, симпозиумах, конференциях, проводившихся по тематике, совпадающей с основной деятельностью предприятия, другие документы.

Отсутствие подлинников таких документов, также как и несоблюдение других условий служебной командировки, означает непризнание понесенных затрат и требование возврата подотчетным лицом полученного денежного аванса в кассу или удержание этой суммы из его заработной платы.

Отчет о выполненном задании

Следующий шаг в порядке оформления документов о служебной командировке – составление работником отчета о служебной командировке (достигнутой или недостигнутой цели). Отчет заверяется подписью заведующего подразделением, ходатайствовавшего о направлении работника в командировку.

Подтверждение выполненного задания руководителем подразделения, непосредственно отвечающим за использование полученных результатов, дает основание руководителю предприятия или лицу, уполномоченному им, санкционировать приемку работы и проведение расчета с подотчетным лицом. Отсутствие утвержденного отчета является причиной полного или частичного отказа в оплате работнику затрат по командировке.

На бланке №6 приведена возможная форма отчета о командировке.

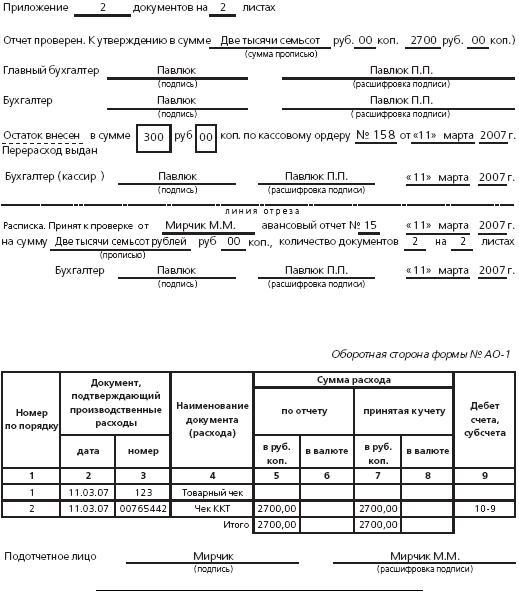

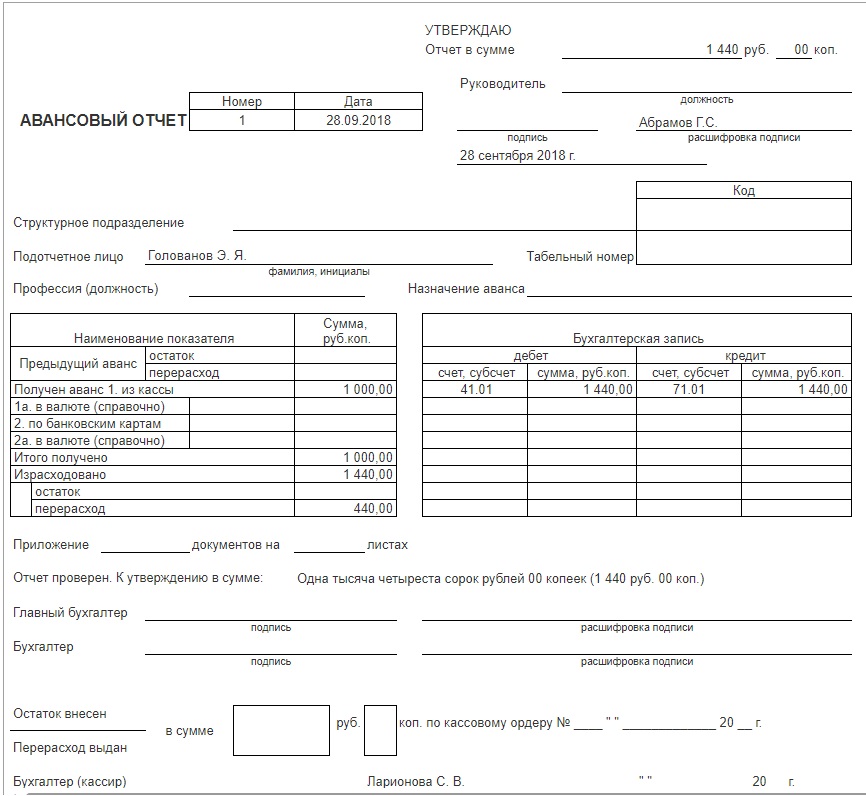

В предыдущей публикации на данную тему в общих чертах показано значение использования в учете расчетов с подотчетными лицами отчетного документа – авансового отчета. В данной публикации продолжим эту тему.

Заполнение

авансового отчета подотчетным лицомПодотчетное лицо при всех вариантах выдачи ему денежных средств (на хозяйственные нужды, на покупку сельскохозяйственной продукции, при направлении в служебную командировку в пределах Украины или за рубеж) обязано заполнить авансовый отчет об израсходованных денежных средствах. Рассмотрим порядок составления данного документа подотчетным лицом и работниками бухгалтерии в общем виде.

Работники предприятия как получившие наличные деньги на служебную командировку под отчет, так и не получившие их, обязаны представить в бухгалтерию авансовый отчет об израсходованных суммах с приложением соответствующих оправдательных документов (о них уже упоминалось в предыдущих разделах).

В соответствии с принятым на предприятии порядком, зафиксированным в приказах об учетной политике, о служебных командировках, в графике документооборота и т.д., если подотчетному лицу одновременно выдаются денежные средства на командировочные расходы и на производственные нужды, оно в течение трех рабочих дней после возвращения из командировки обязано подать одновременно два авансовых отчета об израсходованных средствах: один – о средствах на командировку, второй – о расходовании средств на хозяйственные нужды.

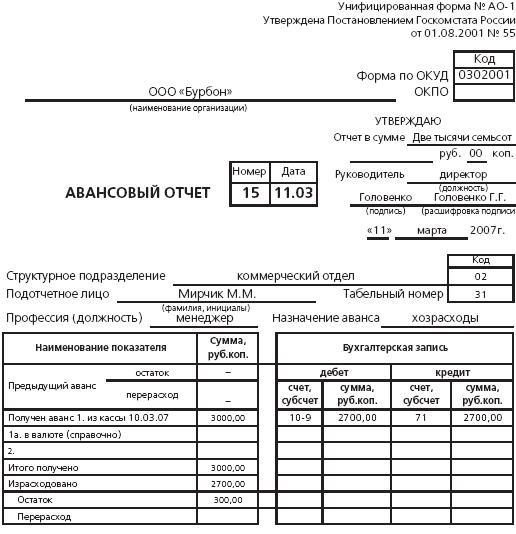

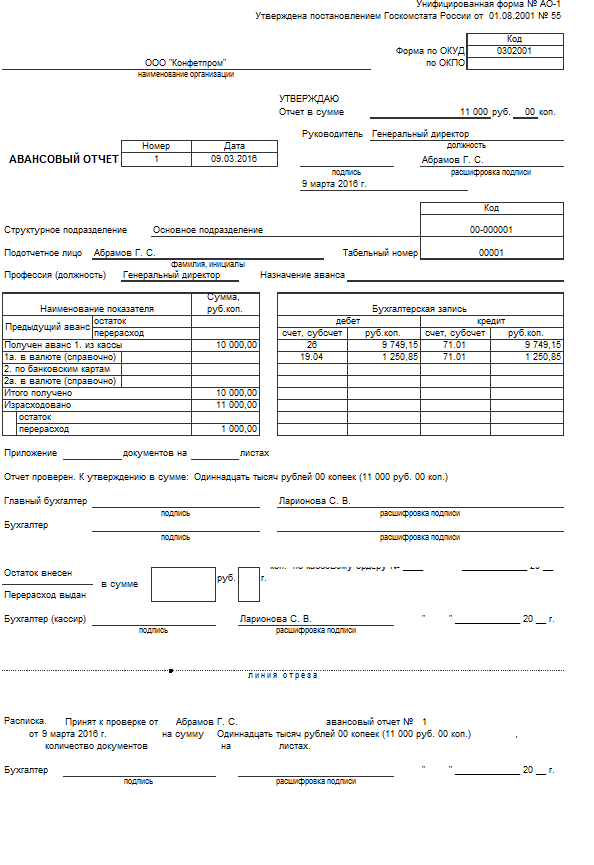

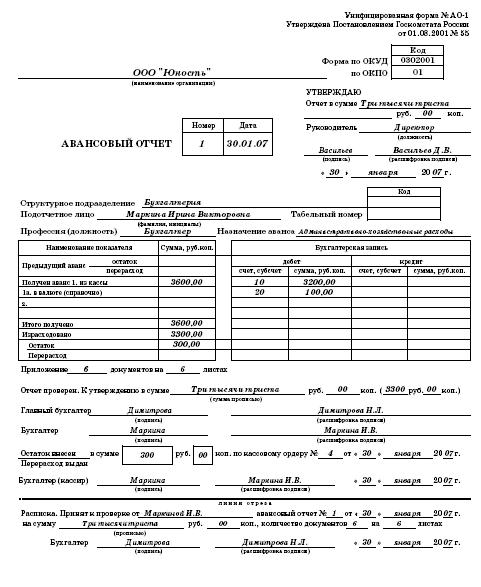

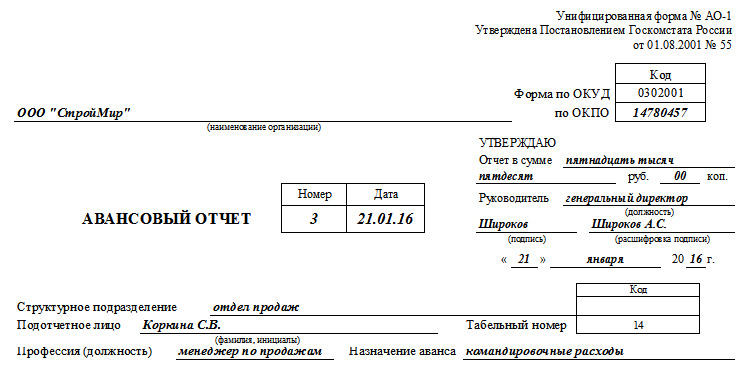

На титульной части бланка авансового отчета подотчетное лицо указывает: наименование организации, направившей его в командировку, отдел (сектор), в котором оно работает, должность и профессию, свою фамилию, имя и отчество, дату заполнения отчета и назначение полученного для выполнения задания аванса (приобретение ценностей, оплата услуг, командировочные расходы и др.).

Перед заполнением обратной стороны авансового отчета подотчетное лицо систематизирует первичные документы (транспортные билеты, транспортные счета, багажные квитанции, счета из гостиниц (мотелей) или от иных лиц, предоставляющих услуги по размещению и проживанию физического лица, страховые полисы, акты закупки, счета-фактуры, налоговые накладные и т.д.) в хронологическом порядке и нумерует их, указывая номер на документах.

Требования к документам, прилагаемым к авансовому отчету

Приложенные к авансовому отчету подтверждающие документы должны отвечать следующим основным требованиям:

- подтверждающие документы подаются в оригинале;

- по форме они должны соответствовать принятым в Украине требованиям для оформления и заполнения первичных документов;

- по характеру операций должна быть установлена связь подтверждающих документов с целевым назначением выданного подотчетному лицу денежного аванса;

- в документах, если это необходимо, должно быть указано наименование предприятия, направившего подотчетное лицо.

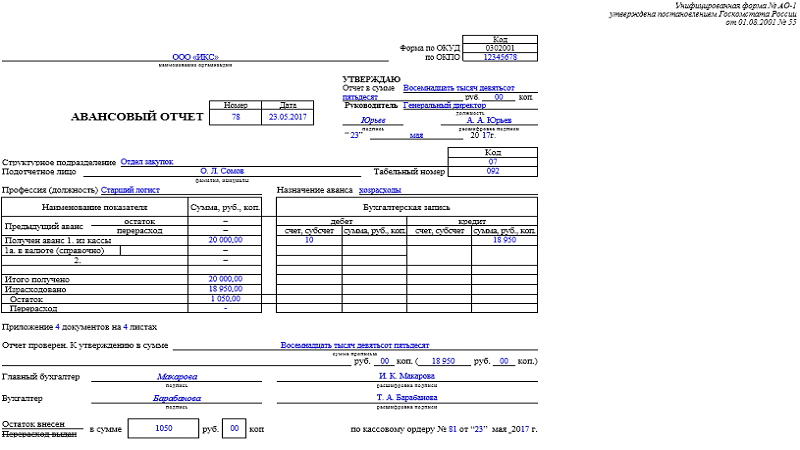

Обратная сторона авансового отчета заполняется в следующем порядке, по графам:*

* Пример заполнения бланка авансового отчета см. бланк №7

| “Дата” | приводится дата выполнения хозяйственной операции, сопровождающейся уплатой денежных средств, и указанная на документе. Относительно суточных по служебной командировке указывается дата оформления приказа руководителя на командировку. |

| “Порядковый номер” | указывается номер, присвоенный данному документу при систематизации документов на предварительной стадии. |

| “Кому, за что и по какому документу уплачено” | указывается получатель денежных средств, содержание операции (оплата проезда, покупка товара, оплата постельных принадлежностей, суточные и т.д.), название документа (билет, квитанция, акт закупки, накладная, командировочное удостоверение и т. д.). д.).Относительно суточных приводится расчет величины суточных затрат: количество дней командировки, принятое для расчета суточных, умноженное на установленную норму суточных, например, “6 дней х 18 грн (норма суточных) = 108 грн”. |

| “Сумма” | показывается сумма денежных средств (грн и коп.), подлежащая возмещению предприятием за израсходованные подотчетным лицом денежные средства. Относительно суточных показывается сумма, определенная в соответствии с расчетом. Сумма денежных средств по данной графе должна соответство- вать записи в строке “Всего” в бланке отчета. |

Заполненный бланк авансового отчета должен быть подписан подотчетным лицом.

Если количество подтверждающих документов превышает количество строк в бланке формы авансового отчета, подотчетное лицо получает второй, при необходимости – и третий и т.д. бланки отчета и составляет авансовый отчет на нескольких бланках. В конце первого бланка отчета указывается: “Окончание расчета см. в продолжении (продолжениях №) авансового отчета”. В верхней части второго и последующих бланков отчетов указывается: “Продолжение авансового отчета …. Ф.И.О №….”.

в продолжении (продолжениях №) авансового отчета”. В верхней части второго и последующих бланков отчетов указывается: “Продолжение авансового отчета …. Ф.И.О №….”.

Авансовый отчет подотчетного лица, не соответствующий указанным выше требованиям, бухгалтерией к проверке и учету не принимается. Подотчетное лицо в таком случае остается должником предприятия на сумму полученных под отчет денежных средств до погашения суммы этих средств.

Проверка авансового отчета и приложенных к нему документов работником бухгалтерии

После получения от подотчетного лица заполненного им авансового отчета и приложенных к нему документов работник бухгалтерии проверяет такие документы и правильность заполнения авансового отчета. Проверка осуществляется:

по форме – устанавливается наличие всех подтверждающих документов, наличие всех предусмотренных в документах приложений, заполнение реквизитов и правильность оформления авансового отчета, правильность переноса данных из документов в авансовый отчет, наличие подписи подотчетного лица;

по содержанию – определяется соответствие поданных документов цели полученного задания, достоверность их, наличие заполненных в них реквизитов, наличие соответствующих отметок в командировочном удостоверении, соответствие дат осуществления затрат реальному времени выполнения задания;

арифметическая проверка

д.

д.Особое внимание обращается на отчеты на значительную сумму средств, например, превышающую 10000 евро по официальному курсу гривни к иностранным валютам, установленному НБУ.

Проверяется также полнота отчета подотчетного лица по полученным денежным средствам, то есть возврат данным лицом остатка неизрасходованных средств. В Журнале контроля выдачи и остатка денежных средств указывается сумма остатка неиспользованных средств и примечание: расчет произведен полностью (частично).

Выявленные бухгалтером нарушения заполнения авансового отчета указываются им на заполненном подотчетным лицом бланке данного документа и сообщаются подотчетному лицу для их устранения. Работник бухгалтерии имеет право при несоблюдении установленных требований к составлению авансового отчета и документам возвращать их подотчетному лицу для оформления надлежащим образом.

Составленный подотчетным лицом авансовый отчет, не прошедший проверку в бухгалтерии, не подлежит дальнейшему прохождению в системе бухгалтерского и налогового учета на предприятии.

Основные задачи бухгалтера по отражению средств на командировки в бухгалтерском учете – это установление задолженности предприятия перед командированным или наоборот – командированного перед предприятием, урегулирование этой задолженности, отнесение командировочных расходов на затраты предприятия, формирование финансового результата и т. д.

Расходы на служебную командировку включаются в затраты предприятия в соответствии с П(С)БУ 16 “Затраты”. Расходы подотчетного лица на оплату служебных командировок в соответствии с п.7 стандарта 16 “Затраты” отражаются в составе затрат того периода, в котором они были осуществлены. Поскольку при выдаче денег из кассы подотчетному лицу не происходило уменьшение обязательств или увеличение активов и реальную величину затрат установить на данную дату невозможно, момент выдачи денег командированному лицу не может считаться моментом формирования затрат. Датой формирования затрат, отвечающей требованиям бухгалтерского учета, является дата утверждения руководителем авансового отчета подотчетного лица. В этот момент определяются фактические затраты, связанные с командировкой работника, и происходит увеличение активов или уменьшение обязательств предприятия.

В этот момент определяются фактические затраты, связанные с командировкой работника, и происходит увеличение активов или уменьшение обязательств предприятия.

Затраты на служебные командировки физических лиц входят в состав элемента “Другие операционные затраты” формы №2 “Отчет о финансовых результатах”.

Особенности составления авансового отчета командированным работником

Расходы, не подтвержденные документами, не связанные с командировкой, бухгалтерией к оплате не принимаются.

В соответствии с письмом Минфина Украины №041-407-544/13-3885, в случае если предприятие оплачивает проездные документы и проживание в гостинице в безналичной форме, работник, направленный в командировку, составляет авансовый отчет только о полученных им суточных. При этом документы, подтверждающие их стоимость, должны быть в оригинале. При наличии документов, подтверждающих стоимость предоставленных услуг (транспортные билеты, счета из гостиницы), такие расходы относятся к расходам на командировку.

Определение фактических расходов на служебную командировку работника

Величина фактических расходов по командировке определяется по ее окончании, на основании поданных подотчетным лицом первичных документов, подтверждающих затраты на командировку, но с учетом установленных норм и ограничений. Данная величина устанавливается на основе заполненного авансового отчета с приложением первичных документов.

В затраты на командировку включаются:

1 Расходы на проезд к месту командировки и обратно.

Данные расходы возмещаются в размере стоимости проезда транспортом общего пользования (кроме такси) с учетом всех расходов по приобретению проездных билетов для пассажира и багажа, пользования пассажиром постельными принадлежностями, уплаченными страховыми платежами и т. д. К таким расходам относятся расходы на проезд физического лица, включая перевозку его багажа, от места нахождения предприятия до станции, пристани и т.п. на транспортном средстве, к месту командировки в соответствии с маршрутом, согласованным с руководителем, обратно до станции, аэропорта, до места нахождения своего предприятия, так и по населенному пункту места командировки. Предприятие включает в состав затрат расходы по оплате багажа в следующих случаях: вес багажа соответствует норме провоза багажа на одного пассажира; если вес багажа превышает норму, но перевозимый багаж имеет отношение к цели командировки, должно быть разрешение руководителя на оплату.

Предприятие включает в состав затрат расходы по оплате багажа в следующих случаях: вес багажа соответствует норме провоза багажа на одного пассажира; если вес багажа превышает норму, но перевозимый багаж имеет отношение к цели командировки, должно быть разрешение руководителя на оплату.

Возможно использование в командировке автомобильного, не междугороднего транспорта, личного, принадлежащего предприятию или арендованного. Может использоваться как легковой, так и грузовой автотранспорт. При использовании такого варианта в приказе руководителя о направлении работника в командировку указывается: автотранспорт личный (предприятия, арендованный). В ряде случаев оперативность и экономичность использования автотранспорта являются более предпочтительными для предприятия, например, при доставке ценностей одновременно с направлением в командировку.

При использовании такого автотранспорта подтверждающими документами являются договоры аренды автотранспорта и страхования автомобиля и/или водителя (перевозимого груза), путевой лист, график движения с расчетом расстояния, расход горючего и расчет его стоимости на пробег транспорта, чеки автозаправочных станций на продажу горючего, накладные и акты списания ГСМ на поездку автотранспорта и т. д. При соблюдении принятых правил составления документов, затраты, связанные с привлечением транспорта, относятся на расходы на проезд командированного лица и включаются в состав расходов предприятия по командировкам. При этом затраты на привлечение автотранспорта могут или входить в состав затрат на служебную командировку, или включаться в стоимость ценностей, доставляющихся на автомобиле, или распределяться по этим направлениям в определенном соотношении, например, пропорционально стоимости ценностей. При выборе такого решения на предприятии исходят из цели использования автомобиля в командировке: доставка работника к месту выполнения задания или транспортировка во время командировки ценностей, например, товаров. Принятый вариант отнесения расходов получает санкцию руководителя путем утверждения им авансового отчета работника. (Отражение в бухгалтерском учете операций, связанных с использованием автомобиля, приведено в таблице 1.

д. При соблюдении принятых правил составления документов, затраты, связанные с привлечением транспорта, относятся на расходы на проезд командированного лица и включаются в состав расходов предприятия по командировкам. При этом затраты на привлечение автотранспорта могут или входить в состав затрат на служебную командировку, или включаться в стоимость ценностей, доставляющихся на автомобиле, или распределяться по этим направлениям в определенном соотношении, например, пропорционально стоимости ценностей. При выборе такого решения на предприятии исходят из цели использования автомобиля в командировке: доставка работника к месту выполнения задания или транспортировка во время командировки ценностей, например, товаров. Принятый вариант отнесения расходов получает санкцию руководителя путем утверждения им авансового отчета работника. (Отражение в бухгалтерском учете операций, связанных с использованием автомобиля, приведено в таблице 1.

2 Оплата стоимости проживания во время командировки в гостиницах и включенных в счета гостиниц (мотелей) затрат на питание или оказанные бытовые услуги, за пользование холодильником и телевизором, наем иных жилых помещений устанавливается на основании документов.

Документом, подтверждающим расходы на наем жилого помещения, должен быть расчетный документ (напечатанный регистратором расчетных операций или заполненный вручную), в котором указана фамилия работника, направленного в командировку, срок проживания и стоимость основных и дополнительных услуг, полученных в гостинице (мотеле), или от других лиц, предоставляющих услуги по размещению и проживанию физического лица. Такие требования содержатся в письмах Минфина Украины от 27.04.2000 г. №16-102-56/11-2563 и от 14.02.2001 г. №041-407-107/12-157.

Письмом Минфина Украины от 16.05.2001 г. №041-407-349/13-3295 предусмотрено, что ограничения сумм и целей использования средств на командировку, устанавливаемые приказом (распоряжением) руководителя, могут быть применены к затратам на проезд и наем жилого помещения.

При отсутствии подтверждающих документов расходы на проживание работника или не подлежат возмещению и не включаются в состав валовых расходов, или могут быть возмещены работнику, но при этом они подлежат обложению налогами и сборами в порядке, аналогичном для суточных, превышающих установленные нормы. Порядок отражения командировочных расходов в налоговом учете показан в последних разделах публикации.

Порядок отражения командировочных расходов в налоговом учете показан в последних разделах публикации.

При наличии нескольких видов транспорта, связывающих место постоянной работы и командировки работника, и рекомендованного руководством предприятия вида транспорта работник придерживается рекомендации руководства. При отсутствии такого указания командированный работник самостоятельно выбирает вид транспорта.

3Затраты на оформление разрешений, обязательноестрахование, иные документально оформленные затраты, связанные с правилами въезда и нахождения в месте командировки, включая любые налоги и сборы, подлежащие оплате в связи с осуществлением таких затрат, оплачиваются на основании предъявленных документов.

При наличии уважительных причин (отзыв работника из командировки, решение об отмене командировки и т.д.) и документа, подтверждающего расходы, работнику могут быть возмещены расходы, связанные с возвратом билета на автобус, поезд, самолет или иной вид транспорта общего пользования.

4Суточные – это часть расходов на служебную коман дировку, к которым относятся не подтвержденные документально расходы командированного работника на собственные нужды, которые он вынужден осуществлять в связи с командировкой. Они возмещаются в границах предельных норм, установленных Постановлением КМУ №663 “О нормах возмещения расходов на командировки в пределах Украины и за границу” за каждый полный день командировки.

Размер суточных составляет одинаковую величину вне зависимости от статуса населенного пункта. Однако при условии включения затрат на питание командированного в счет гостиницы их величина будет различной, в зависимости от кратности питания, предусмотренного в условиях проживания в гостинице.

Установленные предельные нормы суточных расходов являются максимальными в отношении включения их в состав валовых расходов (затраты сверх предусмотренных Постановлением №663 размеров на валовые расходы относить не разрешается). Одновременно они являются минимальными с точки зрения гарантий и компенсаций, установленных КЗоТ Украины.

Установление величины суточных ниже норм, предусмотренных Постановлением №663, не допускается. Это подтверждено рекомендациями административных органов: в соответствии с письмом Минфина Украины от 16.05.2001 г. №041-407-349/13-3295, размер суточных затрат, возмещаемых работнику, командированному предприятиями всех форм собственности, не может быть ниже норм суточных затрат, установленных Постановлением КМУ №663.

Руководитель предприятия может разрешить для командированных нормы суточных в большем размере по сравнению с установленными государственными нормативными актами, отразив их в приказе о командировке работника.

Однако сверхнормативная часть повышенного по сравнению с установленной нормой размера суточных рассматривается как средство, направленное на финансирование личных нужд командированного лица, не входит в состав компенсируемых выплат и является объектом обложения налогами (см. далее в публикации).

Продолжительность командировки работника определяется по отметкам в командировочном удостоверении, однако определение количества полных дней командировки для расчета суточных расходов осуществляется на основе информации о днях отправления и выбытия транспортных средств исходя из следующего правила. Днем отбытия работника в командировку считается день отправки поезда, автобуса, самолета, иного транспортного средства общего пользования из места постоянной работы работника, а днем прибытия из командировки – день прибытия транспортного средства к месту постоянной работы командированного. Если аэропорт, станция, пристань расположены вне населенного пункта, где работает командированный, в срок командировки засчитывается время, необходимое для проезда к станции, пристани, аэропорту. Такой же порядок действует и при расчете времени прибытия на место постоянной работы.

Днем отбытия работника в командировку считается день отправки поезда, автобуса, самолета, иного транспортного средства общего пользования из места постоянной работы работника, а днем прибытия из командировки – день прибытия транспортного средства к месту постоянной работы командированного. Если аэропорт, станция, пристань расположены вне населенного пункта, где работает командированный, в срок командировки засчитывается время, необходимое для проезда к станции, пристани, аэропорту. Такой же порядок действует и при расчете времени прибытия на место постоянной работы.

Таким образом, возможно несовпадение фактических дней командировки с отметками в командировочном удостоверении. Это несовпадение должно учитываться бухгалтером при расчете фактических затрат по командировке.

Например, работник, работающий в Харькове, должен выехать в командировку в Винницу 20 июня 2001 г. в 04 часа 30 минут. Естественно, что отметку в командировочном удостоверении об отбытии в командировку он должен сделать 19 июня. Поезд, на котором он вернулся из командировки, как указано в билете, прибывает в Харьков в 23 часа 50 минут 30 июня 2001 года (суббота). На предприятии установлена 5-дневная рабочая неделя. Следовательно, отметку в командировочном удостоверении о прибытии из командировки он сможет сделать только в понедельник, 2 июля. Определенное по билетам количество дней командировки для расчета суточных составит 11 суток, то есть с 20.06.2001 г. по 30.06.2001 г. включительно.

Поезд, на котором он вернулся из командировки, как указано в билете, прибывает в Харьков в 23 часа 50 минут 30 июня 2001 года (суббота). На предприятии установлена 5-дневная рабочая неделя. Следовательно, отметку в командировочном удостоверении о прибытии из командировки он сможет сделать только в понедельник, 2 июля. Определенное по билетам количество дней командировки для расчета суточных составит 11 суток, то есть с 20.06.2001 г. по 30.06.2001 г. включительно.

При опоздании поезда по сравнению с установленным графиком командированный представляет справку о фактическом прибытии поезда, полученную у администратора вокзала. Если имеется справка о фактическом прибытии поезда в 00 часов 10 минут 1 июля, количество дней командировки будет равняться 12 суткам. При отсутствии подтверждающего документа о фактическом времени прибытия работник бухгалтерии при расчете суточных по данной командировке обязан указать дату прибытия поезда по билету – 30.06.2001 г. и установить количество дней командировки – 11 суток.

Для расчета суточных день отбытия и день прибытия считаются как два дня в том случае, если это не один календарный день.

Например, если командированный отбыл в командировку 14.08.2001 г. и вернулся в пункт отправления в тот же день, суточные рассчитываются исходя из одного дня длительности командировки.

Обращаем внимание на наличие отметок в удостоверении в пунктах командировки. При направлении работника в разные населенные пункты отметки об отбытии и прибытии делаются в каждом из них.

Командировочное удостоверение по возвращении работника из командировки вместе с другими подтверждающими документами прилагается к авансовому отчету работника. В дальнейшем командировочное удостоверение вместе с приказом, авансовым отчетом и другими первичными документами хранится в бухгалтерии (архиве) предприятия.

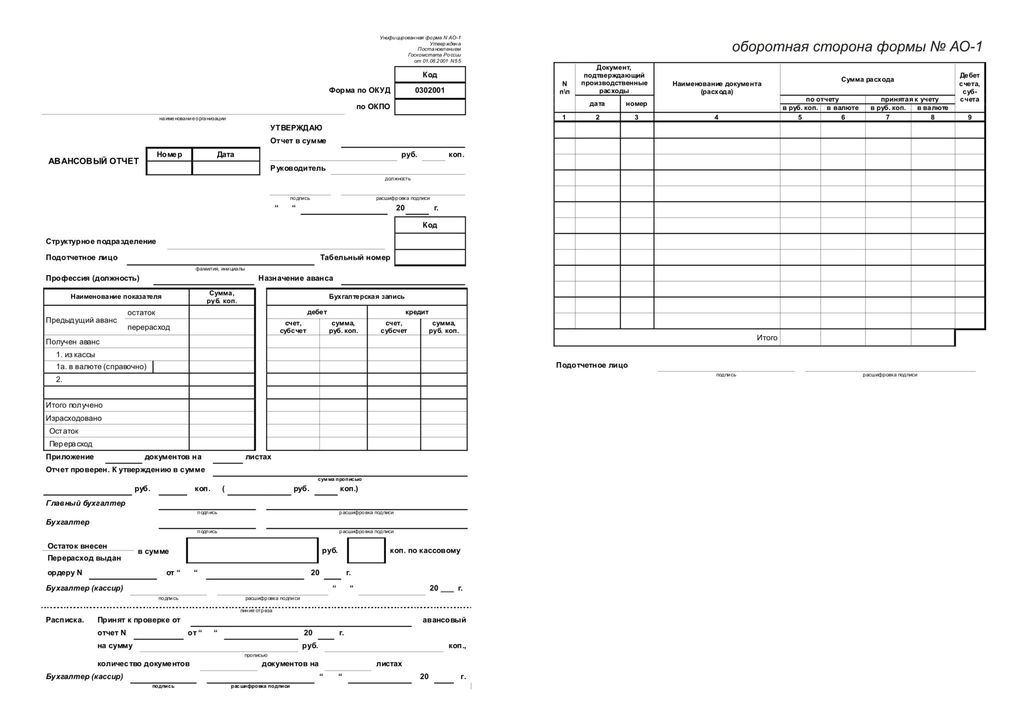

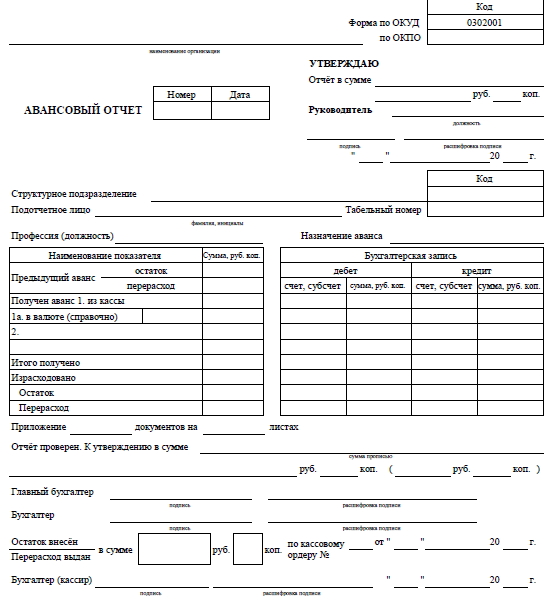

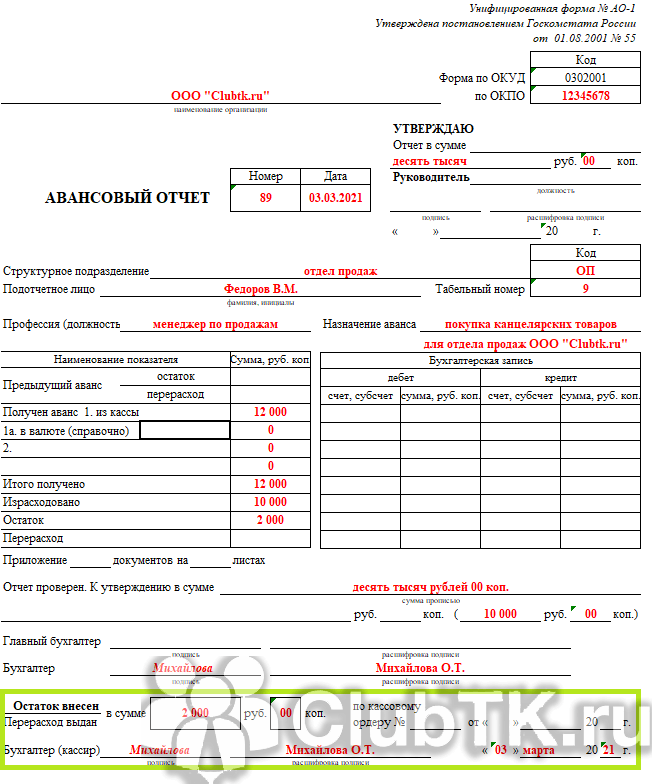

Заполнение авансового отчета работником бухгалтерии

После принятия авансового отчета от подотчетного лица и его проверки осуществляется дальнейшее его заполнение в бухгалтерии. Работники бухгалтерии заполняют незаполненную часть реквизитов лицевой и обратной сторон бланка авансового отчета.

Работники бухгалтерии заполняют незаполненную часть реквизитов лицевой и обратной сторон бланка авансового отчета.

В бухгалтерии указываются следующие сведения: порядковый номер авансового отчета, количество подтверждающих документов, поданных в приложении к отчету и принятых к учету; проводится окончательный расчет с подотчетным лицом: внесение им остатка или формирование задолженности перед ним (в дальнейшем – выдача ему денежных средств из кассы при большей величине затрат, если подтверждена целесообразность данного превышения).

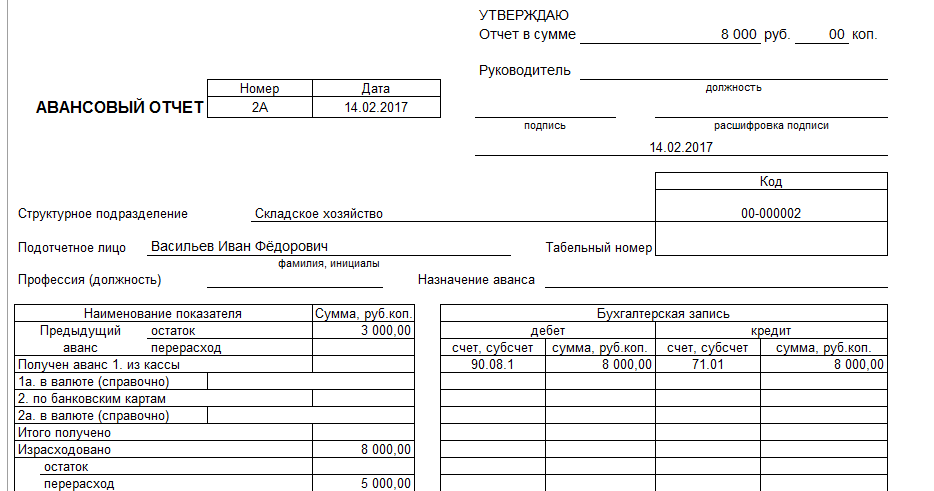

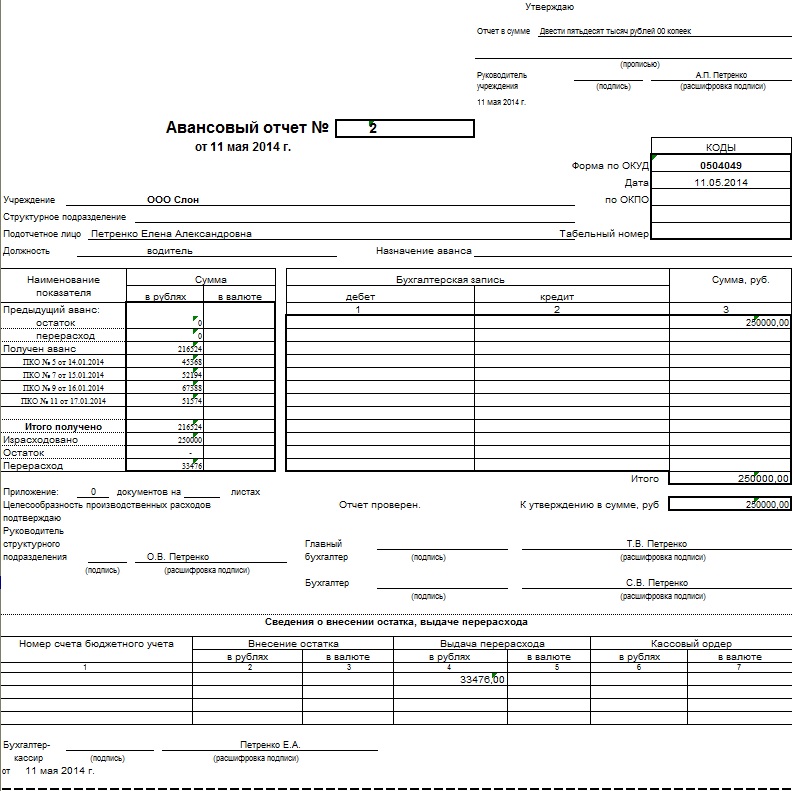

В крайней левой части лицевой стороны формы проводятся расчеты сумм по денежному авансу – остаток предыдущего аванса, полученные подотчетным лицом средства, сумма затраченных средств (по признанной величине израсходованных средств), приводится результат расчета – остаток средств подотчетного лица или превышение им расходования средств. В крайней правой части лицевой стороны указывается корреспонденция счетов бухгалтерского учета по операциям данного отчета.![]() Хотя данные части формы имеют больше отношения к мемориально-ордерной форме бухгалтерского учета, однако они заполняются и при журнально-ордерной, и при компьютерной формах ведения учета.

Хотя данные части формы имеют больше отношения к мемориально-ордерной форме бухгалтерского учета, однако они заполняются и при журнально-ордерной, и при компьютерной формах ведения учета.

Бухгалтер указывает установленную по подтверждающим документам и расчетам величину затрат по отчету и удостоверяет целесообразность затрат и их величину своей подписью, указывает дату проведения операции.

На обратной стороне авансового отчета в графе “Дебет. Счет” работник бухгалтерии против величины затрат указывает номер счета в соответствии с рабочим планом счетов предприятия. При необходимости бухгалтер указывает сумму НДС, выделенную в документе.

Остановимся на значении указания дат составления и утверждения отчета. Одним из условий соблюдения требований нормативных документов по расчету наличными денежными средствами является совпадение по времени представления отчета и возврата остатка наличных денег, полученных в кассе. С целью выполнения таких требований в бухгалтерии желательно вести объединенный регистр учета авансовых отчетов и возврата средств по данному отчету (см. бланк №5).

бланк №5).

Дата составления авансового отчета подотчетным лицом признается как дата принятия предприятием отчета подотчетного лица о расходовании полученных средств.

Авансовый отчет передается руководителю, утверждающему величину затрат по данному отчету. В соответствующем разделе лицевой стороны авансового отчета указывается дата утверждения отчета руководителем.

К учету принимается величина затрат, определенная в авансовом отчете, утвержденная руководителем организации. Дата утверждения отчета руководителем признается как дата признания фактически использованной суммы наличных денег и дата формирования величины затрат.

После утверждения отчета руководителем и после осуществления расчета с подотчетным лицом в нижней части лицевой стороны формы авансового отчета выполняется окончательный расчет по данному отчету: указывается сумма и дата внесения/выдачи превышения затрат с заполнением реквизитов кассовых документов, ставится подпись работника бухгалтерии о соответствии проведенного окончательного расчета с подотчетным лицом.

После утверждения руководителем авансового отчета, в соответствии с Графиком документооборота предприятия, работник бухгалтерии может производить погашение первичных документов к авансовому отчету путем наложения на них штампов или выполнения надписи от руки “Принято”, “Погашено”, “Вход. №_” и т.д. с указанием даты выполнения операции и подписи данного работника.

Заполненное командировочное удостоверение возвращается на предприятие и является неотъемлемой частью документов, подтверждающих выполнение задания по командировке подотчетным лицом предприятия.

После утверждения авансового отчета все приложения к нему, включая командировочное удостоверение, хранятся в бухгалтерии вместе с авансовым отчетом.

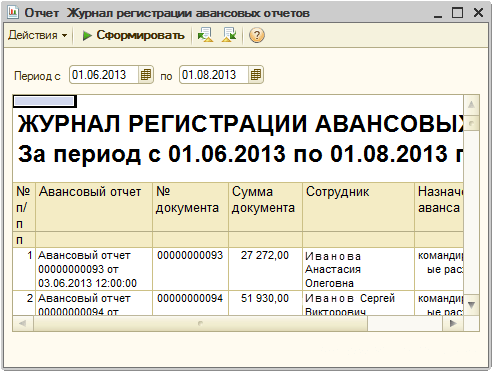

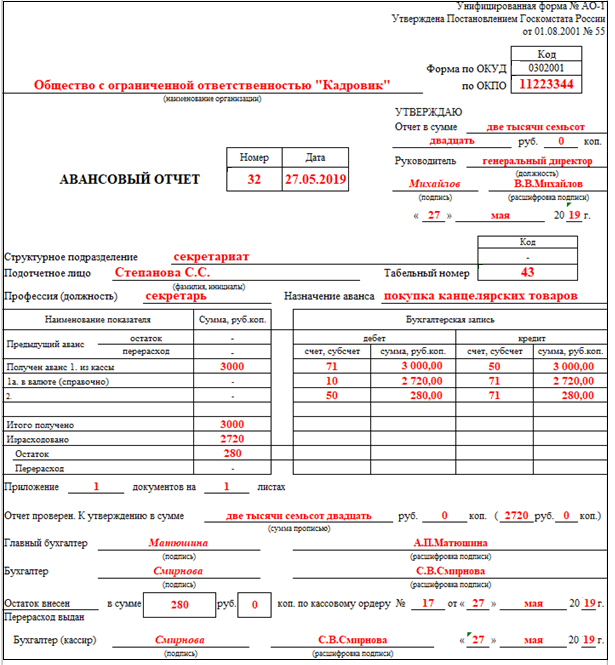

Как мы уже указывали ранее, форма авансового отчета предусматривает нумерацию и дату его составления, что предполагает ведение на предприятии дополнительного регистра учета – Журнала учета авансовых отчетов (образец журнала). Записи в журнале ведутся в хронологическом порядке. В данном регистре использованы данные примера из бланка №7 публикации. Форма Журнала регистрации авансовых отчетов приведена в бланке №8.

В данном регистре использованы данные примера из бланка №7 публикации. Форма Журнала регистрации авансовых отчетов приведена в бланке №8.

Определение величины задолженности подотчетного лица перед предприятием и ее урегулирование

Из утвержденного руководителем авансового отчета бухгалтерией определяется сумма фактически затраченных денежных средств на выполнение задания и устанавливается величина остатка или перерасхода средств как разница между суммой полученного аванса и фактически использованной подотчетным лицом суммой средств для выполнения задания. Данная разница указывается в авансовом отчете.

По расчетам организации с подотчетным лицом по авансовому отчету могут быть три варианта соотношения между выданными денежными средствами и фактически использованной работником суммой средств:

Вариант 1. Полное совпадение величины израсходованных средств на основе подтверждающих документов полученной сумме.

Вариант 2. Превышение фактически использованных средств над суммой аванса.

Вариант 3. Сумма израсходованных средств меньше суммы полученного аванса.

При совпадении выданных и израсходованных средств (вариант 1) на основе авансового отчета устанавливается отсутствие задолженности подотчетного лица перед предприятием. Суммы остатка или перерасхода денежных средств при этом варианте не возникает.

Если величина фактически затраченных средств превышает сумму полученного аванса (вариант 2), происходит перерасход подотчетным лицом полученного денежного аванса. При признании фактической суммы израсходованных средств предприятием обоснованной, такое превышение означает, что подотчетное лицо для выполнения задания затратило собственные деньги и возникла задолженность предприятия перед подотчетным лицом.

При выявлении факта превышения затраченных денежных средств над суммой полученного денежного аванса подотчетному лицу предлагается в письменном виде представить объяснение перерасхода. На служебной (докладной) записке подотчетного лица ставится соответствующая резолюция руководителя. Окончательная сумма принятых к учету денежных средств удостоверяется подписью руководителя на авансовом отчете. Служебная записка с резолюцией руководителя прилагается к авансовому отчету работника. Возникшая разница (долг предприятия) должна быть возмещена работнику без его заявления из кассы предприятия. Обычно денежные средства, соответствующие признанной сумме перерасхода, погашаются путем выдачи наличных средств из кассы и заполнением расходного кассового ордера.

Окончательная сумма принятых к учету денежных средств удостоверяется подписью руководителя на авансовом отчете. Служебная записка с резолюцией руководителя прилагается к авансовому отчету работника. Возникшая разница (долг предприятия) должна быть возмещена работнику без его заявления из кассы предприятия. Обычно денежные средства, соответствующие признанной сумме перерасхода, погашаются путем выдачи наличных средств из кассы и заполнением расходного кассового ордера.

В нормативных документах не указан срок погашения обязательств предприятия перед подотчетным лицом. Предельный срок погашения задолженности может устанавливаться в коллективном договоре, например, в течение 30 дней после утверждения отчета.

При задержке погашения задолженности предприятием работник может защитить свои права, обратившись в комиссию по трудовым спорам своего предприятия или путем подачи искового заявления в суд. Законодатель предусмотрел общий срок для защиты прав по иску лица, право которого нарушено: в соответствии со ст. 71 Гражданского кодекса он составляет три года. Утвержденный руководителем авансовый отчет может служить подотчетному лицу документом для подачи искового заявления в суд.

71 Гражданского кодекса он составляет три года. Утвержденный руководителем авансовый отчет может служить подотчетному лицу документом для подачи искового заявления в суд.

Возможен вариант, при котором происходит расходование средств для предприятия полностью за счет личных денежных средств подотчетного лица. Такие инициативные шаги подотчетного лица администрацией рассматриваются как действия в интересах предприятия, поскольку использование личных средств не входит в круг прямых обязанностей работника или в его производственное задание. Работник добровольно возлагает на себя обязанности подотчетного лица, а предприятие подтверждает обязательство возместить затраты личных средств работника в форме согласия руководителя в определенный срок произвести расчет с подотчетным лицом.

В случае если работник потратил на нужды предприятия собственные средства, он отчитывается о затраченных средствах в общепринятом порядке с соблюдением предусмотренных сроков отчетности. Такая обязанность предусмотрена Положением о ведении кассовых операций №72, п. 2.15. В настоящее время отсутствуют санкции за несвоевременный отчет по использованию личных средств работника. Однако, во избежание возможных претензий со стороны проверяющих, целесообразно придерживаться установленных сроков отчетности об использовании средств как полученных на предприятии, так и собственных средств работника.

2.15. В настоящее время отсутствуют санкции за несвоевременный отчет по использованию личных средств работника. Однако, во избежание возможных претензий со стороны проверяющих, целесообразно придерживаться установленных сроков отчетности об использовании средств как полученных на предприятии, так и собственных средств работника.

В случае если подотчетное лицо израсходовало сумму меньше, чем полученные средства (вариант 3), установленная разница показывается в авансовом отчете как излишек наличных средств и оформляется как задолженность подотчетного лица перед предприятием. Сумма такой задолженности фиксируется в авансовом отчете как остаток средств.

Такой остаток средств признается предприятием как неиспользованный остаток наличных денежных средств и подлежит возврату в установленные сроки.

Отметим, что Положением о ведении кассовых операций №72, п. 2.15 предусмотрена обязанность подотчетного лица вместе с подачей авансового отчета об израсходованных (частично израсходованных) средствах одновременно вернуть неиспользованный остаток наличных денежных средств. Такое обязательное объединение отчета по ранее полученным средствам и возврата неиспользованных денежных средств называется полным отчетом подотчетного лица. Это единственный способ погашения задолженности по неиспользованным подотчетным суммам, предусмотренный Положением.

Такое обязательное объединение отчета по ранее полученным средствам и возврата неиспользованных денежных средств называется полным отчетом подотчетного лица. Это единственный способ погашения задолженности по неиспользованным подотчетным суммам, предусмотренный Положением.

Операции по удержанию из заработной платы командированного неиспользованной подотчетной суммы, даже если имеется заявление работника, также как и погашение долга предприятия по предыдущей командировке путем “зачета” остатка наличных по данной командировке, и т. д. рассматриваются как невозвращение в кассу неиспользованных денежных средств и невыполнение предусмотренного Положением №72 требования полного отчета подотчетного лица. Отсутствие полного отчета работника по командировке приводит к запрету выдачи ему новых наличных средств под отчет. Игнорирование такого запрета расценивается как нарушение одного из требований Указа Президента №491 и Положения №72, п. 2.17 (выдача работнику наличных под отчет без полного отчета о ранее выданных средствах).

Размер удержаний из заработной платы не должен превышать 20% месячной заработной платы (ст. 26 Закона Украины “Об оплате труда”).

Невозврат работником средств в срок трактуется как противоправные действия (ст.130 КЗоТ). По подотчетным суммам предусматривается полная материальная ответственность (ст. 134 КЗоТ).

Если размер нанесенного работником ущерба предприятию превышает его среднемесячный заработок, возмещение убытка происходит по решению суда.

В регистрах бухгалтерского учета задолженность подотчетного лица будет отражаться в Журнале 3 записями по кредиту счета 37 “Расчеты с разными дебиторами”. Заполнение данной формы приведено в таблице 3 публикации.

Сформированная на основе авансового отчета задолженность будет числиться в учете до тех пор, пока не будет погашена работником (либо путем внесения денежных средств в кассу предприятия, либо путем удержаний из заработной платы такого работника). В случае признания такой задолженности безнадежной (отсутствует подотчетное лицо, подотчетное лицо не работает на предприятии, предприятию не удалось привлечь его к погашению долга перед предприятием и т. д.) задолженность списывается на прочие расходы операционной деятельности.

д.) задолженность списывается на прочие расходы операционной деятельности.

Если задание не выполнено, полученные денежные средства подотчетным лицом не израсходовались – авансовый отчет, как правило, не заполняется (отсутствует основание для отчета), полученные денежные средства работник обязан вернуть. Подотчетное лицо обязано подать служебную записку с объяснением причин невыполнения задания.

Если отсутствуют отметки в командировочном удостоверении, то суточные не выплачиваются. Неприменение данной нормы Инструкции о командировках возможно при получении письменного объяснения командированного (с последующим ответом на запрос) об объективных причинах отсутствия отметок и печати (период организации или реорганизации предприятия, отсутствие печати в месте выполнения задания и др.). В данной ситуации в отношении других видов расходов указания о запрете выплат отсутствуют, поэтому решение о их уплате или неуплате принимает руководитель или уполномоченный на то работник предприятия.

Для погашения неиспользованного и своевременно не возвращенного аванса могут производиться отчисления из заработной платы работника для покрытия его задолженности предприятию (ст.127 КЗоТ). Невозвращенная подотчетным лицом сумма средств удерживается бухгалтерией из заработной платы работника по его согласию.

Отчет о командировке работника предприятия

Бланк №6 (PDF – 32,4kB))

Пример заполнения авансового отчета подотчетным лицом и работников бухгалтерии

Журнала регистрации авансовых отчетовБланк №7 (PDF – 47.9kB)

Бланк №8 (PDF – 27,5kB)

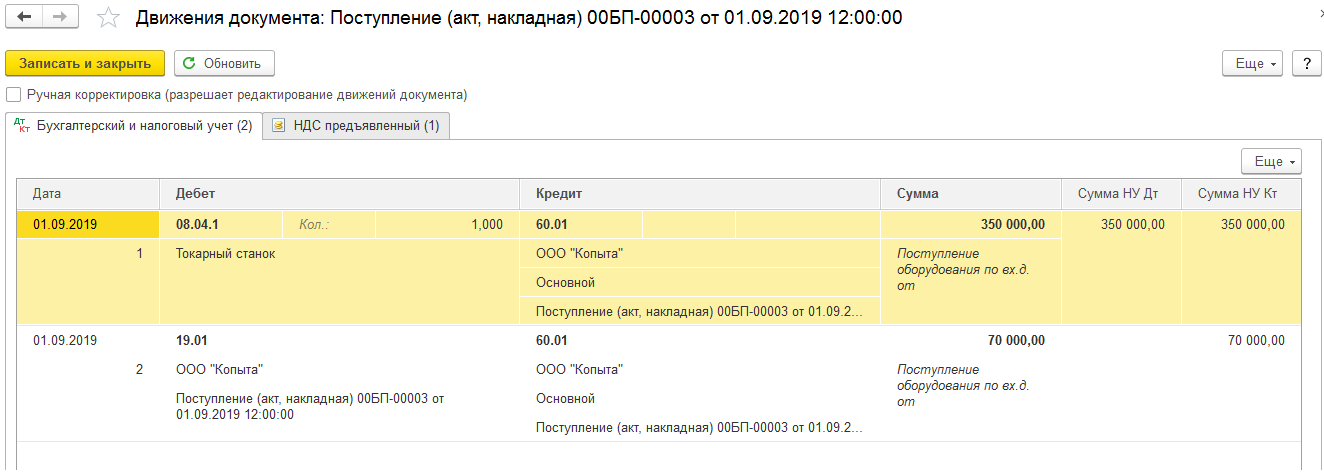

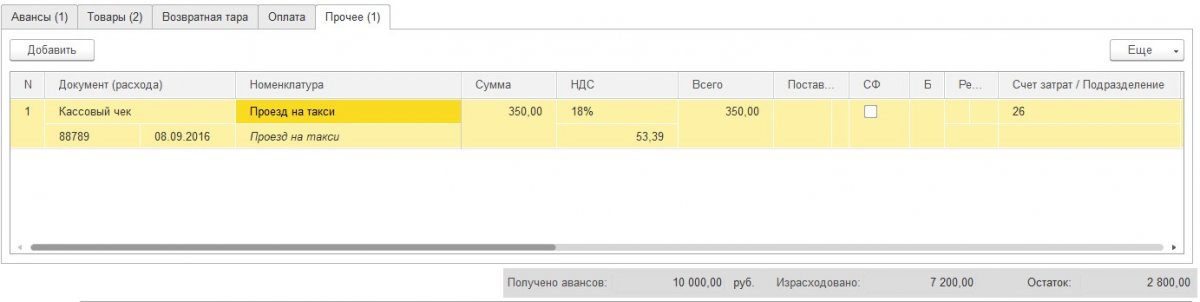

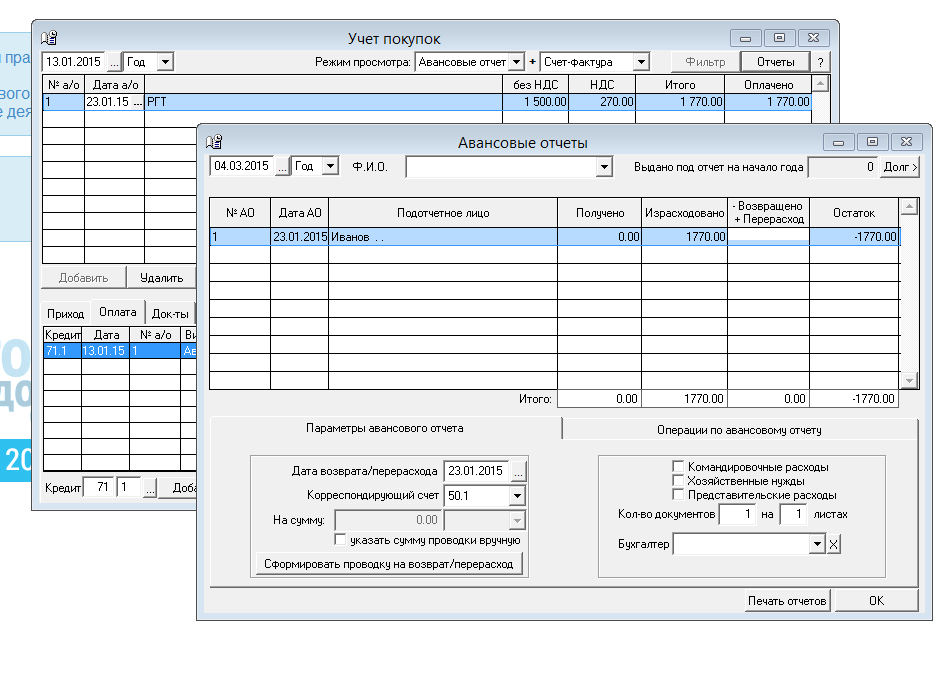

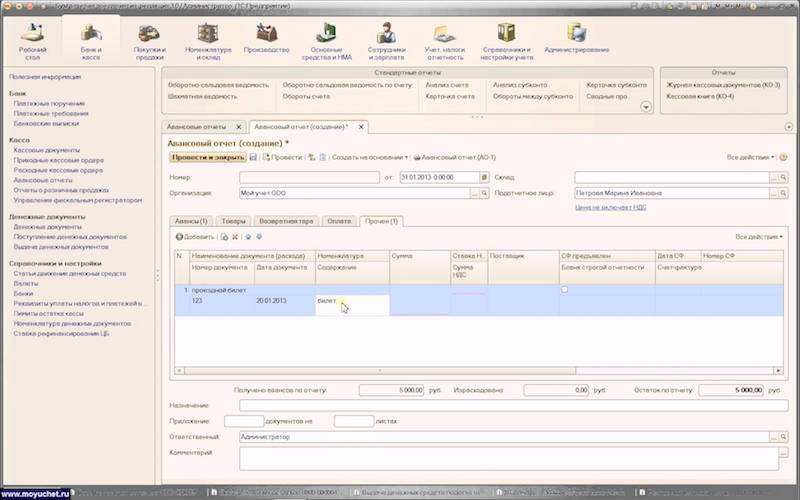

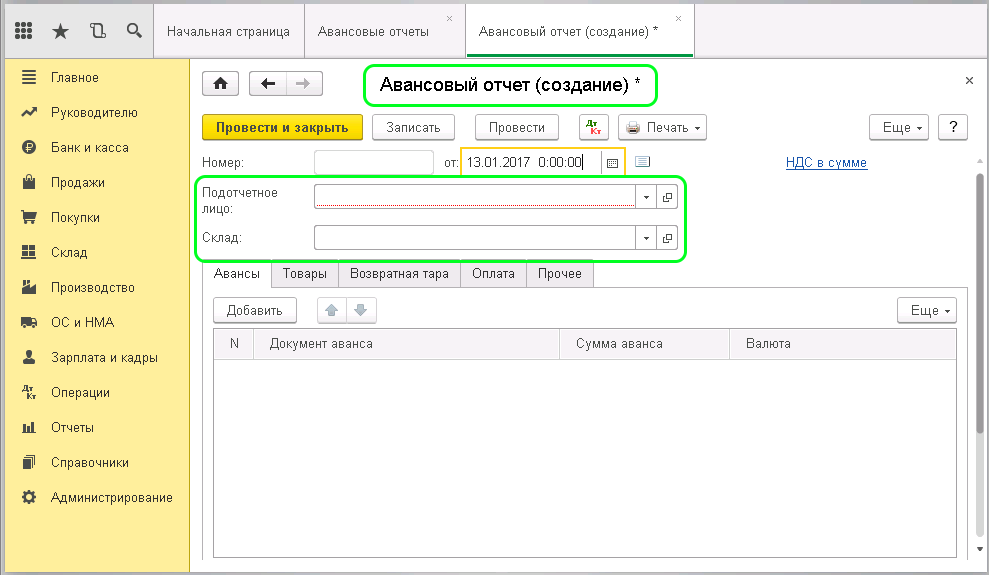

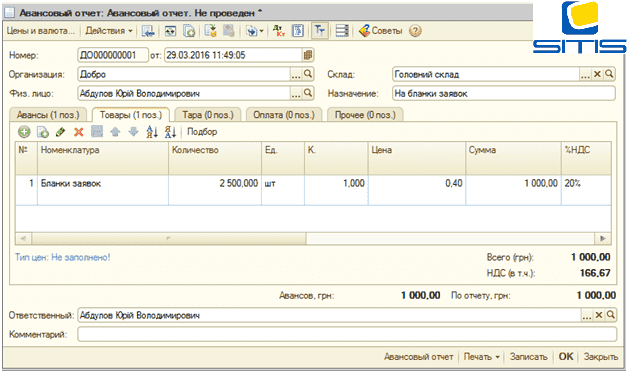

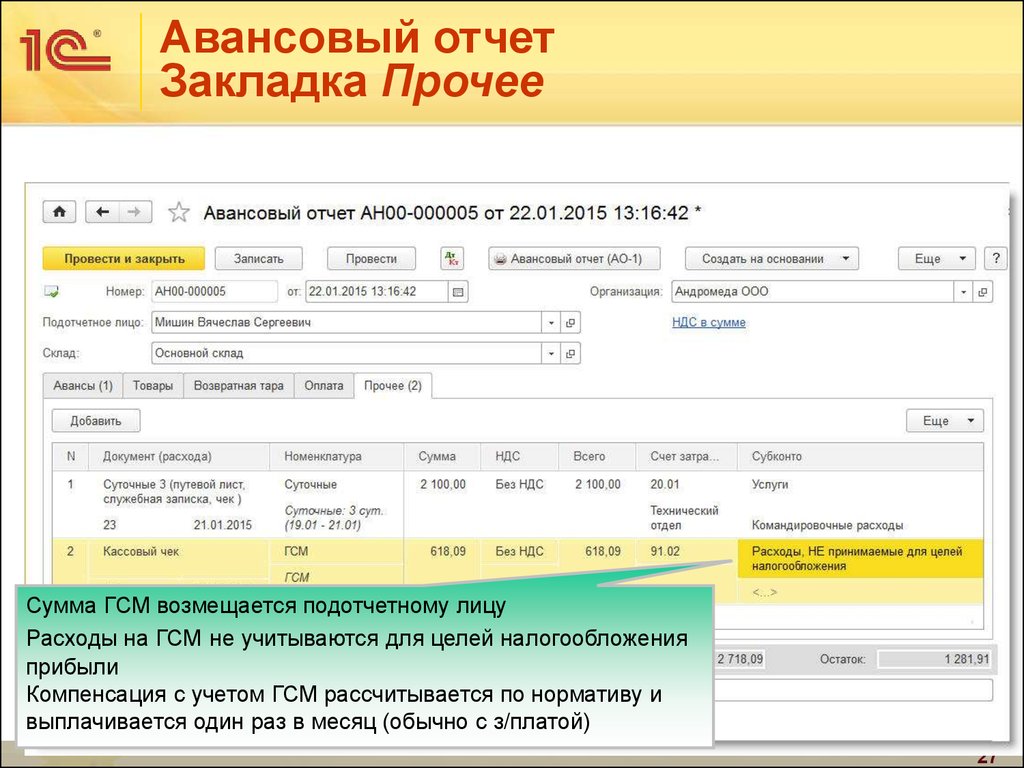

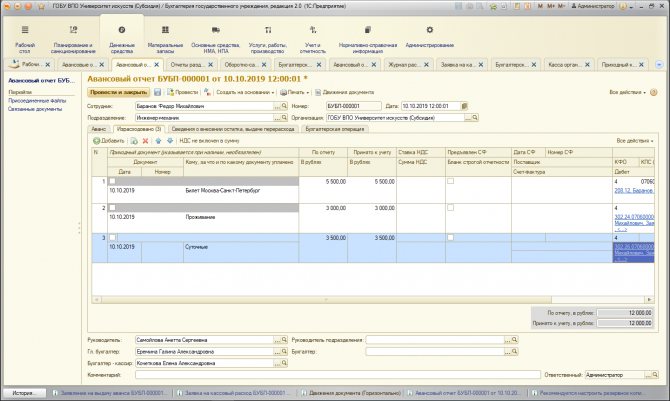

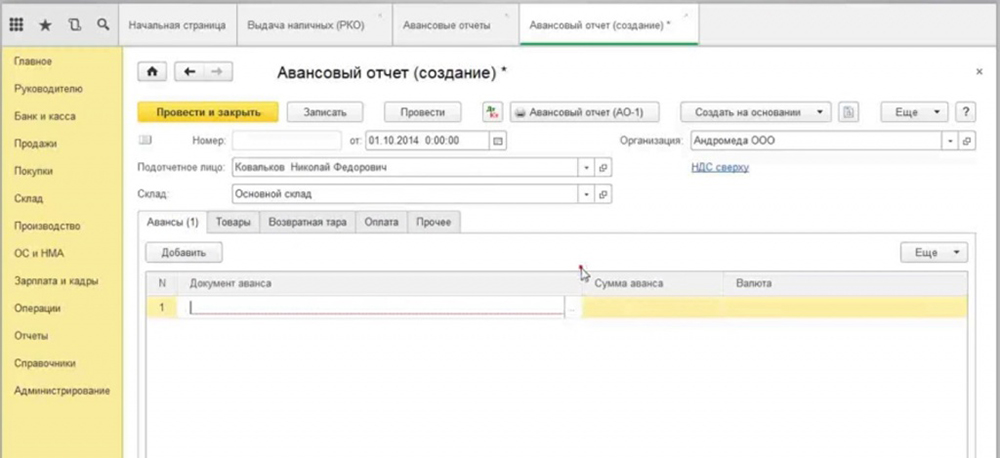

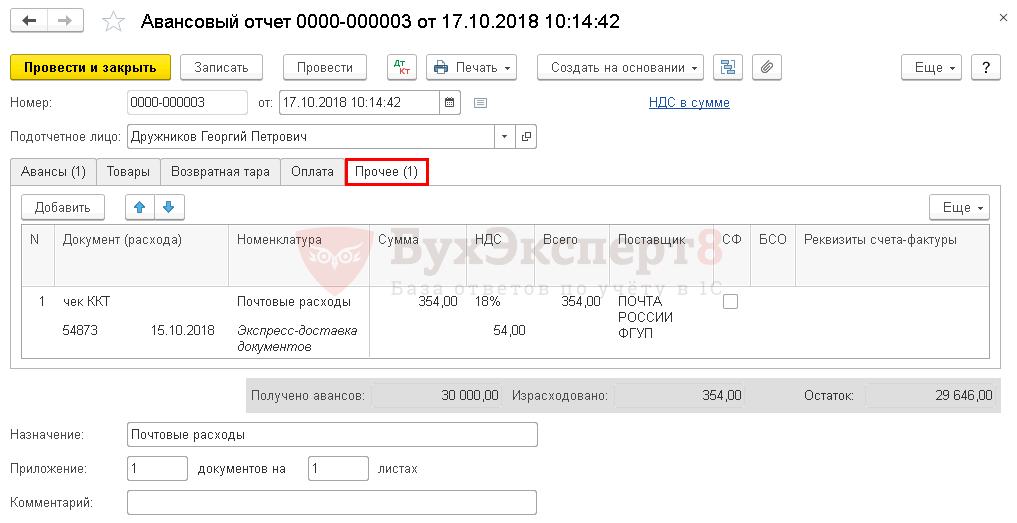

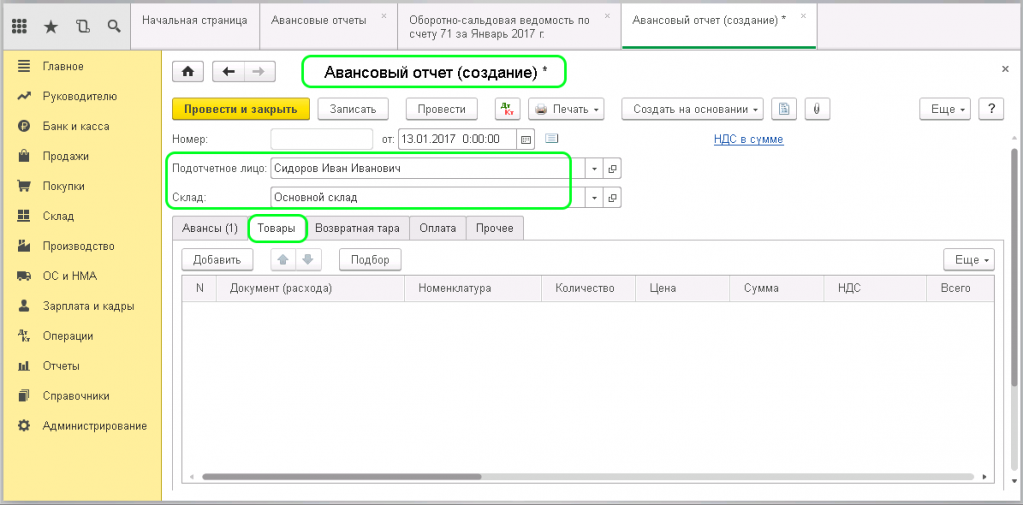

Статусы авансовых отчетов и цели выдачи денежных средств в 1С

Инструкции

Продукты 1С

1С:ERP

1С:ERP Управление предприятием 2

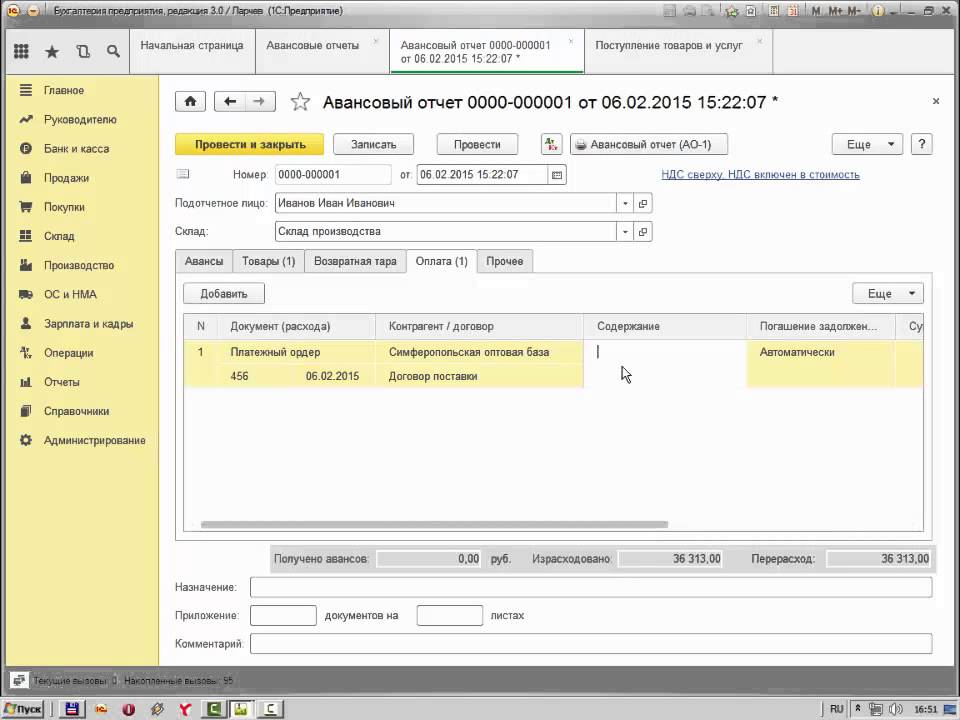

Рассмотрим следующие опции Казначейства в разделе НСИ и администрирование блок Казначейство и взаиморасчеты.

Рисунок 1 — Месторасположение блока Казначейство и взаиморасчеты

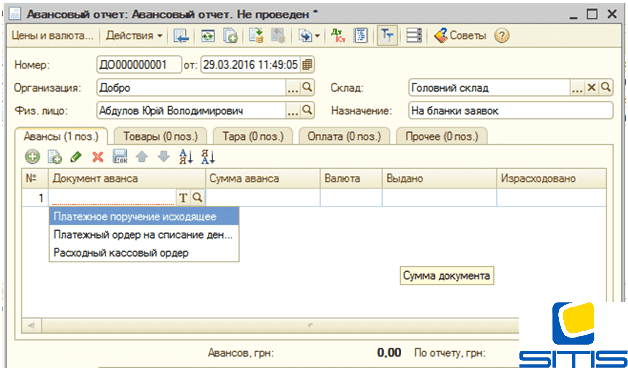

В блоке Казначейство и взаиморасчеты в категории Подотчетники есть такие опции как:

- статусы авансовых отчетов;

- контролировать выдачу под отчет в разрезе целей.

Рисунок 2 — Опции «Статусы авансовых отчетов» и «Контролировать выдачу под отчет в разрезе целей»

Разберем каждую из опций.

Как работает опция «Статусы авансовых отчетов»

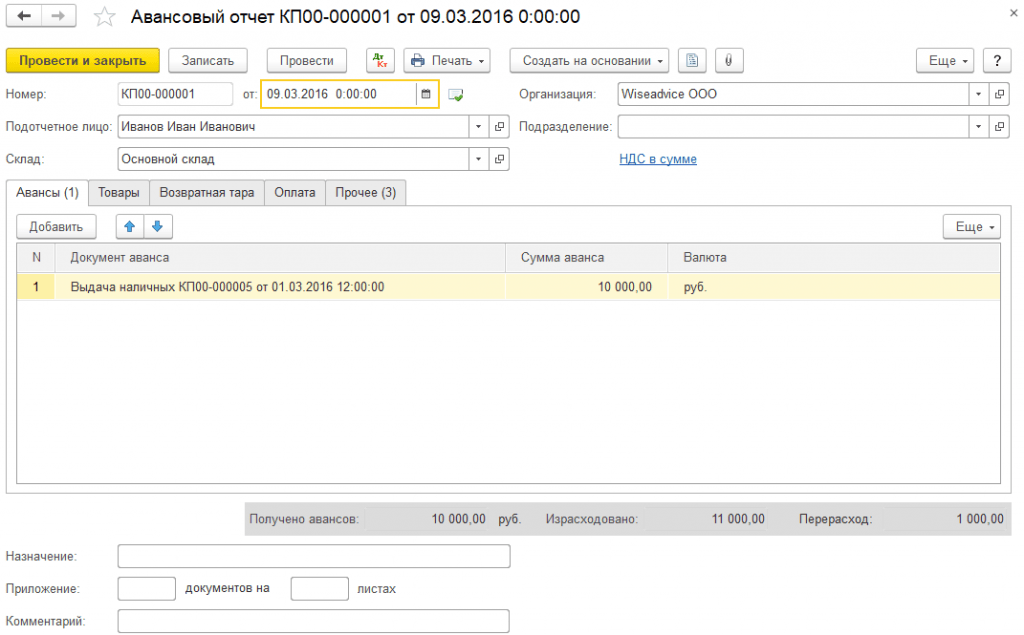

Если устанавливаем галочку на опции Статусы авансовых отчетов, то система позволяет нам дополнительно поддержать сценарий двухэтапного ввода авансовых отчетов, когда сотрудник (подотчетник) вначале вводит авансовый отчет без финансовых данных, а затем финансовые работники дополняют его необходимыми данными.

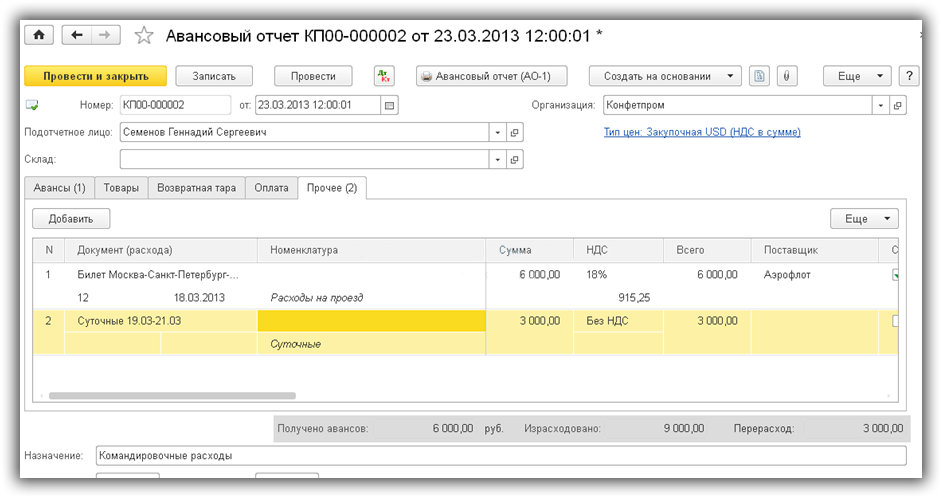

После активации данной опции (установки галочки) меняется в системе и форма документа Авансовый отчет. К примеру, заходим в раздел Казначейство — Авансовые отчеты, создаем документ Авансовый отчет, и видим, что в форме документа появилось поле с указанием статуса документа (подготовлен или утвержден).

Рисунок 3 — Видоизменение формы Авансового отчета после активации опции «Статусы авансовых отчетов»

Предполагается, что сам сотрудник-подотчетник создает авансовый отчет первоначально со статусом Подготовлен, заполняет базовые данные по подотчету (сумму, документы расхода, контрагента). Далее авансовый отчет поступает в финансовую службу, финансовый работник меняет в поле Статус выбор на Утвержден и переводит документ в соответствующий статус.

В табличной части документа появляются дополнительно поля Подразделения, НДС, Статья расходов и т.д., которые заполняет финансовый работник, после чего документ проводит и формирует проводки.

Рисунок 4 — Изменение формы табличной части авансового отчета после выбора статуса «Утвержден»

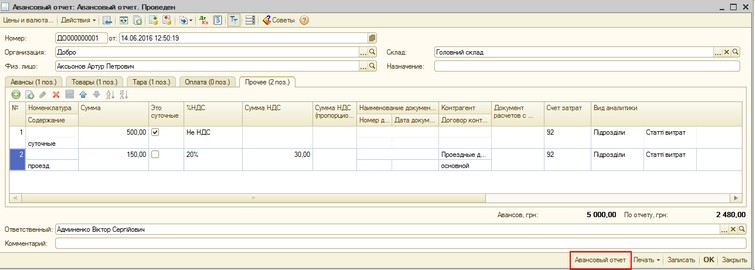

Особенности работы в 1С:ERP при активированной опции «Контролировать выдачу под отчет в разрезе целей»

Установка опции Контролировать выдачу под отчет в разрезе целей — это возможность дополнительно вести аналитику по подотчетнику в разрезе Цель выдачи. Причем в качестве «справочника» целей используются Статьи ДДС.

Причем в качестве «справочника» целей используются Статьи ДДС.

Рисунок 5 — Установка опции «Контролировать выдачу под отчет в разрезе целей»

Для примера, устанавливаем галочку на Контролировать выдачу под отчет в разрезе целей и переоформим весь блок документов по подотчетнику под аналитику Цель выдачи.

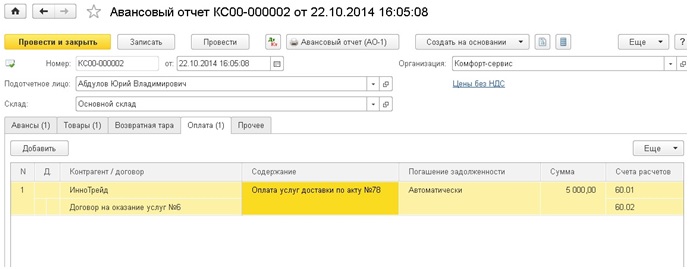

В нашем примере подотчетник отчитывался за полученную сумму денежных средств приобретением товаров, оплатой поставщику и возвратом остатка средств в кассу.

В расходных кассовых ордерах (Казначейство — Касса) первым перепроведем ранее созданный Расходный кассовый ордер по выдаче подотчетнику. Статья ДДС «Выдача подотчетнику» уже была заполнена, поэтому следует лишь перепровести документ после установки новой опции.

Отразим проводки регламентированного учета (проводки не изменятся) и сформируем Движения документа. Появится движение по реквизиту Цель выдачи, которое заполнено согласно Статьи ДДС в РКО.

Рисунок 6 — Заполнение Движений документа по регистру накопления «Денежные средства у подотчетных лиц» при ведении учета по целям выдачи

Сформировав далее отчет Контроль операций с денежными средствами из рабочего места Авансовые отчеты, мы увидим, что по аналитике Цели выдачи пошел разрыв в отчете, т. к. расходник по целям выдачи перепровели, а закрывающие документы — нет.

к. расходник по целям выдачи перепровели, а закрывающие документы — нет.

Рисунок 7 — Проверка аналитики по целям выдачи в отчете Контроль операций с денежными средствами

Далее перепроведем Приобретение товаров и услуг. После установки опции «Контролировать выдачу под отчет в разрезе целей» в документе Приобретение товаров и услуг появился реквизит для заполнения Статья ДДС (напомним, что из нее же и будет браться аналитика по целям выдачи).

Дозаполняем статью ДДС, перепроводим документ, отражаем в регламентированном учете (проводки не изменятся) и проверяем Движения документа по регистрам. Появилась аналитика по документу в разрезе целей выдачи

Рисунок 8 — Аналитика Цель выдачи в документе Приобретение товаров и услуг

Оплату поставщику отражали в системе документом Авансовый отчет. И также, после установки ведения по целям выдачи, на вкладке Оплата поставщику появился реквизит для заполнения Цель выдачи (Статья ДДС). Заполняем той же статьей ДДС, по которой уже прошли операции по выдаче и приобретению товаров.

Заполняем той же статьей ДДС, по которой уже прошли операции по выдаче и приобретению товаров.

Рисунок 9 — Заполнение Цель выдачи (Статья ДДС) в документе Авансовый отчет

Документ после перепроведения и отражения в учете сделает аналогичные вышеуказанным примерам движения по регистру накопления Денежные средства у подотчетных лиц.

Сформируем заново отчет Контроль операций с денежными средствами и видим сокращение разрыва, перепроведенные документы уже отражены в одной строке по аналитике цели выдачи.

Рисунок 10 — Проверка аналитики по целям выдачи в отчете Контроль операций с денежными средствами

Остался последний документ в закрытии взаиморасчетов по подотчетнику — приходный кассовый ордер на остаток неизрасходованных средств.

В случае с ПКО возникает спорный момент, т.к. при проведении ПКО логичным был бы выбор Статьи ДДС, отражающий суть операции, а именно «Возврат денежных средств от подотчетника». Но в таком случае будет «рвать» аналитику по целям выдачи и в ПКО придется все-таки выбрать ту статью, по которой и выдавали средства («Выдача подотчетнику»).

Но в таком случае будет «рвать» аналитику по целям выдачи и в ПКО придется все-таки выбрать ту статью, по которой и выдавали средства («Выдача подотчетнику»).

Рисунок 11 — Заполнение Статья ДДС для аналитики Цель выдачи в документе Приходный кассовый ордер

Аналогично, перепроводим ПКО после установки нового реквизита, отражаем в учете.

Формируем отчет Контроль операций с денежными средствами — разрыв исчез, все движения по подотчетнику сделали движения по аналитике «Цель выдачи».

Рисунок 12 — Проверка аналитики по целям выдачи в отчете Контроль операций с денежными средствами

Что такое отчет о расходах?

Время прочтения: 6 минут

В любой организации сотрудники могут нести расходы, которые они в конечном итоге оплачивают из собственного кармана. Это варьируется от расходов на поездки и обедов для клиентов до канцелярских принадлежностей или технических устройств. Поскольку эти расходы понесены от имени фирмы, сотрудники потребуют возмещения любой суммы, которую они заплатили, предоставив отчет о расходах.

Это варьируется от расходов на поездки и обедов для клиентов до канцелярских принадлежностей или технических устройств. Поскольку эти расходы понесены от имени фирмы, сотрудники потребуют возмещения любой суммы, которую они заплатили, предоставив отчет о расходах.

Отчет о расходах содержит классифицированный и детализированный список расходов, произведенных от имени организации. Этот отчет помогает работодателю или финансовому отделу определить, какие деньги были потрачены, что было куплено и какая часть расходов одобрена для возмещения. При этом достоинства отчетов о расходах не ограничиваются требованиями о возмещении расходов. Они также упрощают для компаний подачу налоговых деклараций, получение налоговых вычетов и проведение аудитов.

При этом достоинства отчетов о расходах не ограничиваются требованиями о возмещении расходов. Они также упрощают для компаний подачу налоговых деклараций, получение налоговых вычетов и проведение аудитов.

В этом руководстве вы узнаете все об отчетах о расходах — что они содержат, почему они важны и, самое главное, как их создавать.

Что такое отчет о расходах?

00","type":"text"}» data-margin-bottom=»0pt» data-hd-info=»0″ data-line-height=»1.2″> Когда сотрудник запрашивает возмещение деловых расходов, которые он оплатил своими деньгами, эти расходы указываются в бумажном или цифровом документе, называемом отчетом о расходах. Как правило, эти расходы организованы по категориям, таким как канцелярские товары, питание или пробег. Они также детализированы, так что несколько объектов перечислены вместе с их отдельными затратами. Это позволяет проводить более подробный аудит в процессе утверждения, чем просто перечисление общей суммы понесенных расходов. Обычно отчет о расходах также предоставляется с соответствующими квитанциями по каждой детализированной покупке.

00","type":"text"}» data-margin-bottom=»0pt» data-hd-info=»0″ data-line-height=»1.2″> Когда сотрудник запрашивает возмещение деловых расходов, которые он оплатил своими деньгами, эти расходы указываются в бумажном или цифровом документе, называемом отчетом о расходах. Как правило, эти расходы организованы по категориям, таким как канцелярские товары, питание или пробег. Они также детализированы, так что несколько объектов перечислены вместе с их отдельными затратами. Это позволяет проводить более подробный аудит в процессе утверждения, чем просто перечисление общей суммы понесенных расходов. Обычно отчет о расходах также предоставляется с соответствующими квитанциями по каждой детализированной покупке.

00","type":"text"}» data-margin-bottom=»0pt» data-hd-info=»0″ data-line-height=»1.2″>

00","type":"text"}» data-margin-bottom=»0pt» data-hd-info=»0″ data-line-height=»1.2″>

Отчеты о расходах помогают отслеживать деловые расходы и обычно создаются ежемесячно, ежеквартально или ежегодно.

Процесс отчетности о расходах

После того, как сотрудник или отдел представил свой отчет о расходах, его линейный руководитель или руководитель отдела проверяет отчет на предмет законности и точности. На основе этой проверки они могут либо одобрить отчет и направить его финансовому отделу для возмещения расходов, либо отклонить его в случае нарушения политики. После возмещения финансовая группа записывает возмещенную сумму как коммерческие расходы, которые влияют на бухгалтерскую прибыль и налогооблагаемую прибыль фирмы. Квитанции и записи о возмещении расходов затем надежно хранятся для внешнего аудита.

На основе этой проверки они могут либо одобрить отчет и направить его финансовому отделу для возмещения расходов, либо отклонить его в случае нарушения политики. После возмещения финансовая группа записывает возмещенную сумму как коммерческие расходы, которые влияют на бухгалтерскую прибыль и налогооблагаемую прибыль фирмы. Квитанции и записи о возмещении расходов затем надежно хранятся для внешнего аудита.

Иногда сотрудникам заранее предоставляется определенная сумма для покрытия деловых расходов. В этих случаях отчеты о расходах используются для подсчета расходов, произведенных против авансового платежа. Финансовый отдел по-прежнему будет отражать возмещенную сумму как коммерческие расходы, но возмещения не будет, и финансовая команда просто вычтет общую стоимость, понесенную из аванса сотрудника.

Содержание отчета о расходах

00","type":"text"}» data-margin-left=»0.5in» data-text-indent=»-0.25in» data-margin-bottom=»0pt» data-hd-info=»0″ data-line-height=»1.2″ data-list-id=»94068976″ data-list-info=»{"id":94068976,"l":0}»> Информация о сотруднике, подающем отчет (ФИО, отдел, должность, контактные данные и т. д.)

00","type":"text"}» data-margin-left=»0.5in» data-text-indent=»-0.25in» data-margin-bottom=»0pt» data-hd-info=»0″ data-line-height=»1.2″ data-list-id=»94068976″ data-list-info=»{"id":94068976,"l":0}»> Информация о сотруднике, подающем отчет (ФИО, отдел, должность, контактные данные и т. д.)Дата и сумма каждого расхода (в соответствии с датой и суммой в приложенной квитанции)

25in» data-margin-bottom=»0pt» data-hd-info=»0″ data-line-height=»1.2″ data-list-id=»94068976″ data-list-info=»{"id":94068976,"l":0}»> Вид расходов (питание, проезд, интернет и т.д.)

25in» data-margin-bottom=»0pt» data-hd-info=»0″ data-line-height=»1.2″ data-list-id=»94068976″ data-list-info=»{"id":94068976,"l":0}»> Вид расходов (питание, проезд, интернет и т.д.)Продавец или продавец, у которого был приобретен товар

Клиент или проект, для которого он был приобретен (если применимо)

00","type":"text"}» data-margin-left=»0.5in» data-text-indent=»-0.25in» data-margin-bottom=»0pt» data-hd-info=»0″ data-line-height=»1.2″ data-list-id=»94068976″ data-list-info=»{"id":94068976,"l":0}»> Счет, на который должны быть отнесены расходы из плана счетов вашей фирмы

00","type":"text"}» data-margin-left=»0.5in» data-text-indent=»-0.25in» data-margin-bottom=»0pt» data-hd-info=»0″ data-line-height=»1.2″ data-list-id=»94068976″ data-list-info=»{"id":94068976,"l":0}»> Счет, на который должны быть отнесены расходы из плана счетов вашей фирмыДополнительные описания по каждому расходу

2″ data-list-id=»94068976″ data-list-info=»{"id":94068976,"l":0}»> Промежуточный итог по каждому виду расходов и общая стоимость расходов с учетом налога

2″ data-list-id=»94068976″ data-list-info=»{"id":94068976,"l":0}»> Промежуточный итог по каждому виду расходов и общая стоимость расходов с учетом налогаВычет за предыдущие авансы, выплаченные работнику (если применимо)

Зачем нужны отчеты о расходах?

2″> Вот несколько преимуществ создания отчетов о расходах:

2″> Вот несколько преимуществ создания отчетов о расходах:

Способствует эффективному отслеживанию расходов и контролю затрат

Контроль затрат в идеале начинается с просмотра данных отчета о расходах. Это помогает отслеживать расходы вашей фирмы с течением времени, давая вам более четкое представление о том, сколько денег тратится и на что они тратятся. Вы также можете расшифровать, сколько ваши сотрудники тратят по разным категориям расходов, проверить, какие категории увеличивают расходы, и разработать стратегию сокращения или устранения этих расходов. Анализ этих отчетов также помогает выявить лазейки в политике расходов, которые приводят к увеличению расходов, и решить, каким поставщикам отдать предпочтение, а каких уволить.

Анализ этих отчетов также помогает выявить лазейки в политике расходов, которые приводят к увеличению расходов, и решить, каким поставщикам отдать предпочтение, а каких уволить.

Помогает с составлением бюджета

Бюджеты абсолютно необходимы для бесперебойного ведения бизнеса. Подробные и точные отчеты о расходах помогают составить надежный и обоснованный финансовый план для будущего вашей организации. Это позволяет выделять более подходящие бюджеты для различных проектов и отделов. С помощью согласованных отчетов о расходах вы можете проверить, соблюдают ли различные отделы или проекты свои пороговые значения бюджета, чтобы обеспечить финансовую безопасность вашего бизнеса в долгосрочной перспективе.

Обеспечивает точное возмещение

Если сотрудник оплатил бизнес-расходы из своего кармана, он хотел бы, чтобы возмещение было точным и справедливым. К счастью, вы также хотите убедиться, что запрос справедлив, чтобы вы не платили больше, чем должны. Отчеты о расходах вводят стандартизированный процесс, когда сотрудники уведомляются о том, что может и не может быть отнесено к расходам, а также дает организациям более быстрый способ определить, является ли претензия законной. Детализированный отчет о расходах с прикрепленными квитанциями служит убедительным доказательством того, когда, где и как были понесены расходы, а также соответствуют ли они политике расходов вашей организации.

Упрощение налоговых вычетов

Многие деловые расходы, понесенные вашими сотрудниками во время работы, не облагаются налогом. Однако вы не можете претендовать на вычеты расходов, если они не зарегистрированы должным образом с доказательством того, что они были фактически понесены. Некоторые владельцы бизнеса используют выписки со своего банковского счета или корпоративной карты в качестве источника для перечисления всех своих вычитаемых расходов. Но важно отметить, что эти отчеты могут не отражать все расходы. С другой стороны, отчеты о расходах упрощают весь процесс отслеживания вычитаемых расходов и их списания в течение налогового сезона. Все, что нужно сделать финансовой команде, — это сложить все расходы, которые можно списать, и внести их в соответствующие налоговые формы.

Все, что нужно сделать финансовой команде, — это сложить все расходы, которые можно списать, и внести их в соответствующие налоговые формы.

От получения до возмещения: процесс отчетности о расходах

Большинство фирм выбирают между электронными таблицами, шаблонами и программным обеспечением для отчетности о расходах для создания и отслеживания отчетов о расходах. В этом разделе мы узнаем, как создаются отчеты о расходах двумя разными способами — вручную и с помощью программного обеспечения для составления отчетов о расходах.

В этом разделе мы узнаем, как создаются отчеты о расходах двумя разными способами — вручную и с помощью программного обеспечения для составления отчетов о расходах.

Отчет о расходах вручную с использованием настраиваемых шаблонов

Поскольку создание отчета о расходах каждый раз с нуля является утомительной задачей, некоторые организации предоставляют своим сотрудникам настраиваемые готовые шаблоны для подготовки отчетов в формате электронной таблицы или PDF. Вот шаги, связанные с этим типом отчетности о расходах:

25in» data-margin-bottom=»0pt» data-hd-info=»0″ data-line-height=»1.2″ data-list-id=»56734525″ data-list-info=»{"id":56734525,"l":0}»> Сотрудник документирует свое имя, контактную информацию, должность, охватываемый диапазон дат и деловую цель отчета.

25in» data-margin-bottom=»0pt» data-hd-info=»0″ data-line-height=»1.2″ data-list-id=»56734525″ data-list-info=»{"id":56734525,"l":0}»> Сотрудник документирует свое имя, контактную информацию, должность, охватываемый диапазон дат и деловую цель отчета.

"},"level1":{"type":4,"startsWith":1,"c":"\u0001."},"level2":{"type":2,"startsWith":1,"c":"\u0002."},"level3":{"type":0,"startsWith":1,"c":"\u0003."},"level4":{"type":4,"startsWith":1,"c":"\u0004."},"level5":{"type":2,"startsWith":1,"c":"\u0005."},"level6":{"type":0,"startsWith":1,"c":"\u0006."},"level7":{"type":4,"startsWith":1,"c":"\u0007."},"level8":{"type":2,"startsWith":1,"c":"\b."}}» data-spl-bullet-format=»{}»>

"},"level1":{"type":4,"startsWith":1,"c":"\u0001."},"level2":{"type":2,"startsWith":1,"c":"\u0002."},"level3":{"type":0,"startsWith":1,"c":"\u0003."},"level4":{"type":4,"startsWith":1,"c":"\u0004."},"level5":{"type":2,"startsWith":1,"c":"\u0005."},"level6":{"type":0,"startsWith":1,"c":"\u0006."},"level7":{"type":4,"startsWith":1,"c":"\u0007."},"level8":{"type":2,"startsWith":1,"c":"\b."}}» data-spl-bullet-format=»{}»>Затем они устанавливают нужное количество строк и столбцов для отчета о расходах. Некоторые фирмы имеют обязательные столбцы и категории, соответствующие столбцам и категориям расходов в формах налоговой декларации.

"},"level7":{"type":4,"startsWith":1,"c":"\u0007."},"level8":{"type":2,"startsWith":1,"c":"\b."}}» data-spl-bullet-format=»{}»>

"},"level7":{"type":4,"startsWith":1,"c":"\u0007."},"level8":{"type":2,"startsWith":1,"c":"\b."}}» data-spl-bullet-format=»{}»>Каждый расход вводится в хронологическом порядке с кратким описанием, где самый последний расход указывается последним в отчете.

"},"level2":{"type":2,"startsWith":1,"c":"\u0002."},"level3":{"type":0,"startsWith":1,"c":"\u0003."},"level4":{"type":4,"startsWith":1,"c":"\u0004."},"level5":{"type":2,"startsWith":1,"c":"\u0005."},"level6":{"type":0,"startsWith":1,"c":"\u0006."},"level7":{"type":4,"startsWith":1,"c":"\u0007."},"level8":{"type":2,"startsWith":1,"c":"\b."}}» data-spl-bullet-format=»{}»>

"},"level2":{"type":2,"startsWith":1,"c":"\u0002."},"level3":{"type":0,"startsWith":1,"c":"\u0003."},"level4":{"type":4,"startsWith":1,"c":"\u0004."},"level5":{"type":2,"startsWith":1,"c":"\u0005."},"level6":{"type":0,"startsWith":1,"c":"\u0006."},"level7":{"type":4,"startsWith":1,"c":"\u0007."},"level8":{"type":2,"startsWith":1,"c":"\b."}}» data-spl-bullet-format=»{}»> 00","type":"text"}» data-margin-left=»0.5in» data-text-indent=»-0.25in» data-margin-bottom=»0pt» data-hd-info=»0″ data-line-height=»1.2″ data-list-id=»56734525″ data-list-info=»{"id":56734525,"l":0}»> После того, как все расходы будут зарегистрированы, сотрудник должен подсчитать промежуточные итоги всех категорий расходов, а затем общую сумму. Промежуточные итоги помогают финансовой команде проанализировать, сколько тратится на каждую категорию расходов.

00","type":"text"}» data-margin-left=»0.5in» data-text-indent=»-0.25in» data-margin-bottom=»0pt» data-hd-info=»0″ data-line-height=»1.2″ data-list-id=»56734525″ data-list-info=»{"id":56734525,"l":0}»> После того, как все расходы будут зарегистрированы, сотрудник должен подсчитать промежуточные итоги всех категорий расходов, а затем общую сумму. Промежуточные итоги помогают финансовой команде проанализировать, сколько тратится на каждую категорию расходов.

Наконец, работник должен приложить соответствующие квитанции по всем вышеперечисленным расходам. Они могут либо предоставить отсканированные копии квитанций, либо ксерокопии в зависимости от того, представляют ли они отчет в цифровом виде или нет.

"},"level5":{"type":2,"startsWith":1,"c":"\u0005."},"level6":{"type":0,"startsWith":1,"c":"\u0006."},"level7":{"type":4,"startsWith":1,"c":"\u0007."},"level8":{"type":2,"startsWith":1,"c":"\b."}}» data-spl-bullet-format=»{}»>

"},"level5":{"type":2,"startsWith":1,"c":"\u0005."},"level6":{"type":0,"startsWith":1,"c":"\u0006."},"level7":{"type":4,"startsWith":1,"c":"\u0007."},"level8":{"type":2,"startsWith":1,"c":"\b."}}» data-spl-bullet-format=»{}»> 00","type":"text"}» data-margin-left=»0.5in» data-text-indent=»-0.25in» data-margin-bottom=»0pt» data-hd-info=»0″ data-line-height=»1.2″ data-list-id=»56734525″ data-list-info=»{"id":56734525,"l":0}»> Отчет отправляется линейному руководителю или руководителю отдела, который проверит отчет и проверит на наличие нарушений политики или мошеннических требований.

00","type":"text"}» data-margin-left=»0.5in» data-text-indent=»-0.25in» data-margin-bottom=»0pt» data-hd-info=»0″ data-line-height=»1.2″ data-list-id=»56734525″ data-list-info=»{"id":56734525,"l":0}»> Отчет отправляется линейному руководителю или руководителю отдела, который проверит отчет и проверит на наличие нарушений политики или мошеннических требований.

После получения одобрения отчет направляется финансовому отделу для возмещения расходов.

"},"level6":{"type":0,"startsWith":1,"c":"\u0006."},"level7":{"type":4,"startsWith":1,"c":"\u0007."},"level8":{"type":2,"startsWith":1,"c":"\b."}}» data-spl-bullet-format=»{}»>

"},"level6":{"type":0,"startsWith":1,"c":"\u0006."},"level7":{"type":4,"startsWith":1,"c":"\u0007."},"level8":{"type":2,"startsWith":1,"c":"\b."}}» data-spl-bullet-format=»{}»> 2″> Автоматизированная отчетность о расходах

2″> Автоматизированная отчетность о расходах

Использование шаблонов отчетов о расходах — это быстрый способ отслеживания расходов для малого бизнеса. Однако по мере расширения вашей фирмы это может занять слишком много времени. Поскольку несколько отделов обрабатывают несколько отчетов о расходах в день, вам нужно перейти на автоматизированное решение для создания отчетов о расходах, чтобы более эффективно отслеживать эти отчеты и управлять ими.

Благодаря системе управления расходами ваши сотрудники могут создавать отчеты о расходах на ходу всего несколькими щелчками мыши.

Им нужно только заполнить обязательные поля формы в приложении или зафиксировать свои квитанции в цифровом виде. При использовании последнего варианта данные о расходах извлекаются из этих квитанций, а детализированные требования создаются автоматически.

Им нужно только заполнить обязательные поля формы в приложении или зафиксировать свои квитанции в цифровом виде. При использовании последнего варианта данные о расходах извлекаются из этих квитанций, а детализированные требования создаются автоматически.

"},"level3":{"type":0,"startsWith":1,"c":"\u0003."},"level4":{"type":4,"startsWith":1,"c":"\u0004."},"level5":{"type":2,"startsWith":1,"c":"\u0005."},"level6":{"type":0,"startsWith":1,"c":"\u0006."},"level7":{"type":4,"startsWith":1,"c":"\u0007."},"level8":{"type":2,"startsWith":1,"c":"\b."}}» data-spl-bullet-format=»{}»>

"},"level3":{"type":0,"startsWith":1,"c":"\u0003."},"level4":{"type":4,"startsWith":1,"c":"\u0004."},"level5":{"type":2,"startsWith":1,"c":"\u0005."},"level6":{"type":0,"startsWith":1,"c":"\u0006."},"level7":{"type":4,"startsWith":1,"c":"\u0007."},"level8":{"type":2,"startsWith":1,"c":"\b."}}» data-spl-bullet-format=»{}»>После этого все требования о расходах можно сгруппировать в отчет и отправить одним нажатием кнопки. Некоторые приложения достаточно надежны, чтобы автоматически собирать неотправленные заявления о расходах за определенный диапазон дат, группировать их и отправлять назначенному утверждающему.

"},"level7":{"type":4,"startsWith":1,"c":"\u0007."},"level8":{"type":2,"startsWith":1,"c":"\b."}}» data-spl-bullet-format=»{}»>

"},"level7":{"type":4,"startsWith":1,"c":"\u0007."},"level8":{"type":2,"startsWith":1,"c":"\b."}}» data-spl-bullet-format=»{}»> 25in» data-margin-bottom=»0pt» data-hd-info=»0″ data-line-height=»1.2″ data-list-id=»29323367″ data-list-info=»{"id":29323367,"l":0}»> В качестве альтернативы ваши сотрудники могут подключить свой банковский счет, кредитную/дебетовую карту или корпоративную карту к программе отчетности о расходах. Затем выписки могут быть импортированы автоматически, или транзакции по карте могут быть получены непосредственно от поставщика карты. Это облегчает вашим сотрудникам преобразование этих транзакций в требования о расходах.

25in» data-margin-bottom=»0pt» data-hd-info=»0″ data-line-height=»1.2″ data-list-id=»29323367″ data-list-info=»{"id":29323367,"l":0}»> В качестве альтернативы ваши сотрудники могут подключить свой банковский счет, кредитную/дебетовую карту или корпоративную карту к программе отчетности о расходах. Затем выписки могут быть импортированы автоматически, или транзакции по карте могут быть получены непосредственно от поставщика карты. Это облегчает вашим сотрудникам преобразование этих транзакций в требования о расходах.

"},"level1":{"type":4,"startsWith":1,"c":"\u0001."},"level2":{"type":2,"startsWith":1,"c":"\u0002."},"level3":{"type":0,"startsWith":1,"c":"\u0003."},"level4":{"type":4,"startsWith":1,"c":"\u0004."},"level5":{"type":2,"startsWith":1,"c":"\u0005."},"level6":{"type":0,"startsWith":1,"c":"\u0006."},"level7":{"type":4,"startsWith":1,"c":"\u0007."},"level8":{"type":2,"startsWith":1,"c":"\b."}}» data-spl-bullet-format=»{}»>

"},"level1":{"type":4,"startsWith":1,"c":"\u0001."},"level2":{"type":2,"startsWith":1,"c":"\u0002."},"level3":{"type":0,"startsWith":1,"c":"\u0003."},"level4":{"type":4,"startsWith":1,"c":"\u0004."},"level5":{"type":2,"startsWith":1,"c":"\u0005."},"level6":{"type":0,"startsWith":1,"c":"\u0006."},"level7":{"type":4,"startsWith":1,"c":"\u0007."},"level8":{"type":2,"startsWith":1,"c":"\b."}}» data-spl-bullet-format=»{}»>Непосредственный руководитель или руководитель отдела просматривает представленные им отчеты и проверяет наличие предупреждений или уведомлений о нарушениях политики, мошенничестве или дублировании расходов.

Утверждающие могут настроить автоматическое утверждение для отчетов без предупреждений и автоматическое отклонение для отчетов, которые не соответствуют критериям.

Утверждающие могут настроить автоматическое утверждение для отчетов без предупреждений и автоматическое отклонение для отчетов, которые не соответствуют критериям.

"},"level4":{"type":4,"startsWith":1,"c":"\u0004."},"level5":{"type":2,"startsWith":1,"c":"\u0005."},"level6":{"type":0,"startsWith":1,"c":"\u0006."},"level7":{"type":4,"startsWith":1,"c":"\u0007."},"level8":{"type":2,"startsWith":1,"c":"\b."}}» data-spl-bullet-format=»{}»>

"},"level4":{"type":4,"startsWith":1,"c":"\u0004."},"level5":{"type":2,"startsWith":1,"c":"\u0005."},"level6":{"type":0,"startsWith":1,"c":"\u0006."},"level7":{"type":4,"startsWith":1,"c":"\u0007."},"level8":{"type":2,"startsWith":1,"c":"\b."}}» data-spl-bullet-format=»{}»>После проверки утвержденный отчет направляется в финансовый отдел для распределения возмещения.

"},"level8":{"type":2,"startsWith":1,"c":"\b."}}» data-spl-bullet-format=»{}»>

"},"level8":{"type":2,"startsWith":1,"c":"\b."}}» data-spl-bullet-format=»{}»>Переход на программное обеспечение для составления отчетов о расходах

00","type":"text"}» data-margin-bottom=»0pt» data-hd-info=»0″ data-line-height=»1.2″> Подача отчетов о расходах охватывает первую половину процесса управления расходами. Чтобы контролировать свои бизнес-расходы, также необходимо соблюдать правила, своевременно возмещать расходы, проводить успешные проверки расходов и многое другое. Здесь может помочь решение для управления расходами, такое как Zoho Expense. Это устраняет необходимость ручного ввода данных и бумажной работы, предоставляя несколько способов записи расходов на ходу. Расход Зохо:

00","type":"text"}» data-margin-bottom=»0pt» data-hd-info=»0″ data-line-height=»1.2″> Подача отчетов о расходах охватывает первую половину процесса управления расходами. Чтобы контролировать свои бизнес-расходы, также необходимо соблюдать правила, своевременно возмещать расходы, проводить успешные проверки расходов и многое другое. Здесь может помочь решение для управления расходами, такое как Zoho Expense. Это устраняет необходимость ручного ввода данных и бумажной работы, предоставляя несколько способов записи расходов на ходу. Расход Зохо:

00","type":"text"}» data-margin-left=»0.5in» data-text-indent=»-0.25in» data-margin-bottom=»0pt» data-hd-info=»0″ data-line-height=»1.2″ data-list-id=»53901041″ data-list-info=»{"id":53901041,"l":0}»> Автоматизирует создание и отправку отчетов

00","type":"text"}» data-margin-left=»0.5in» data-text-indent=»-0.25in» data-margin-bottom=»0pt» data-hd-info=»0″ data-line-height=»1.2″ data-list-id=»53901041″ data-list-info=»{"id":53901041,"l":0}»> Автоматизирует создание и отправку отчетовПоддерживает несколько политик расходов

2″ data-list-id=»53901041″ data-list-info=»{"id":53901041,"l":0}»> Отсеивает нарушения политики и мошеннические расходы

2″ data-list-id=»53901041″ data-list-info=»{"id":53901041,"l":0}»> Отсеивает нарушения политики и мошеннические расходыПовышает прозрачность расходов с помощью интуитивно понятных информационных панелей и аналитических отчетов

2″> Все эти функции помогут вам сэкономить много времени и денег, сохраняя при этом продуктивность и удовлетворенность ваших сотрудников. Попробуйте Zoho Expense бесплатно сегодня, чтобы упростить процесс управления расходами.

2″> Все эти функции помогут вам сэкономить много времени и денег, сохраняя при этом продуктивность и удовлетворенность ваших сотрудников. Попробуйте Zoho Expense бесплатно сегодня, чтобы упростить процесс управления расходами.

Что такое отчет о расходах? (И почему они важны для малого бизнеса)

Статьи

6 мин. Читать

7 апреля 2022 г.

Отчет о расходах — это форма, в которой перечислены расходы, необходимые для функционирования бизнеса. Малый бизнес может попросить своих сотрудников представить отчеты о расходах, чтобы возместить им расходы на связанные с бизнесом покупки, такие как бензин или питание. Или владелец малого бизнеса может использовать отчеты о расходах, чтобы отслеживать расходы по проекту и организовывать налоговое время.

В этой статье мы рассмотрим:

- Что такое отчет о расходах?

Что такое отчет о расходах?

Отчет о расходах — это форма, в которой отслеживаются деловые расходы. По словам Предпринимателя, форма отчета о расходах включает в себя любые покупки, необходимые для ведения бизнеса, такие как парковка, питание, бензин или отели.

По словам Предпринимателя, форма отчета о расходах включает в себя любые покупки, необходимые для ведения бизнеса, такие как парковка, питание, бензин или отели.

Отчет о расходах может быть подготовлен с использованием бухгалтерского программного обеспечения или с использованием шаблона в Word, Excel, PDF и других популярных программах.

Как выглядит отчет о расходах

Отчет о расходах обычно содержит такие столбцы, как:

- Дата: дата покупки товара

- Поставщик: место приобретения товара

- Клиент: для какого клиента был приобретен товар

- Проект: для какого проекта был приобретен предмет

- Учетная запись: вместо полей клиента или проекта можно использовать номер счета

- Автор: кто приобрел предмет

- Примечания: дополнительные поясняющие примечания

- Сумма: общая стоимость расходов, включая налог

Ниже приведен базовый пример отчета о расходах. Этот отчет генерирует расходы в соответствии с налоговой категорией, например, арендная плата (мы рассмотрим это ниже). Есть промежуточный итог по категориям, а затем общий итог. Создайте отчет о расходах в соответствии с диапазоном дат, экспортируйте его в Excel или распечатайте.

Есть промежуточный итог по категориям, а затем общий итог. Создайте отчет о расходах в соответствии с диапазоном дат, экспортируйте его в Excel или распечатайте.

Источник: FreshBooks

Программное обеспечение для отслеживания расходов от FreshBooks упрощает подготовку налогов, выставление счетов клиентам за расходы и отслеживание расходов по проектам без большого количества ручного ввода.

Для чего используется отчет о расходах

Малые предприятия, сотрудники которых часто оплачивают коммерческие расходы наличными, должны представлять отчеты о расходах.

В отчете о расходах сотрудника будут указаны все его возмещаемые расходы. Они также должны приложить квитанции к отчету о расходах. Затем владелец может проверить отчет о расходах на точность и возместить сотруднику общую сумму.