План счетов. Счет 52 «Валютные счета». Описание, бухгалтерские проводки

Корпоративные семинары

Корпоративное обучение — это получение знаний и навыков сотрудниками одной компании. Наша Школа оперативно организует для компании-заказчика корпоративный тренинг или семинар с учетом отраслевой специфики и конкретных потребностей вашего бизнеса. Подробнее >>

Дистанционное обучение

Практика бюджетирования

Финансовый анализ от А до Я

Управленческий учет и контроль

Управление казначейством

Бухгалтер с нуля

Главный бухгалтер

Excel для экономиста

Отзывы участников семинаров:

«Тема планирования и бюджетирования раскрыта достаточно полно. Было интересно самостоятельно подготовить прогнозный отчет о прибылях и убытках и особенно прогнозный баланс», — Бреславский Владимир, заместитель директора по экономике и финансам, ЗАО «Многовершинное», Хабаровский край.

«Кратко и при этом подробно описана система работы казначейства. Очень хороший преподаватель, огромное спасибо», — Болотова Светлана Сергеевна, казначей, «Акадо», Москва.

«Хороша сама идея семинара по ценообразованию – рассмотрение в комплексе маркетинга и финансов. Понравилась логика изложения материала, связь теории с практикой (примеры и задачи), доступное объяснение», — Инберг Анна Евгеньевна, менеджер по продажам, ООО «Вистеон Автоприбор Электроникс», Владимир.

«Семинар полностью оправдал ожидания. Полученные знания помогут разобраться в финансовой и бухгалтерской отчетности, увидеть нужные цифры в море информации. Также узнала много нового об анализе фин. деятельности», — Никонова Наталья Валентиновна, руководитель проектов отдела связи «X5 Retail Group», Москва.

«Понравилось освещение вопросов по организации внутреннего контроля через управленческий учет», — Романюк Ю.А., руководитель контрольно-ревизионной службы ООО «Аксон», Кострома.

«В семинаре понравилась его практическая направленность на создание системы управления дебиторской задолженностью. Было рассмотрено большое количество практических инструментов по улучшению собираемости денег. Много примеров из реальной практики, что дает возможность применить полученные знания в своей дальнейшей работе. Спасибо!» — Кузьминич Андрей Викторович, Коммерческий контролер ООО «Модерн Машинери Фар Ист», Магадан.

«Структурированные знания по всем функциям казначейства в доступной форме», — Нестеров Е.В., гл. специалист, «Росатом», Москва.

«После прослушивания семинара имею общую картину по бюджетированию, что и являлось целью. Все возникающие вопросы пояснялись сразу. Много практических заданий. Желаю процветания Школе бизнеса «Альфа», — Баклыкова Наталья Владимировна, ведущий специалист «ГПН-Логистика», Москва.

«Очень все понравилось! Пришла второй раз, была на семинаре по другой теме. Материал представлен очень подробно, все понятно на основе примеров. Удалось проанализировать и собственное предприятие, так как было мало участников и получилось практически индивидуальное занятие. Спасибо!» — Куксова Валерия Владимировна, экономист, ООО «Стройстандарт», Москва.

Удалось проанализировать и собственное предприятие, так как было мало участников и получилось практически индивидуальное занятие. Спасибо!» — Куксова Валерия Владимировна, экономист, ООО «Стройстандарт», Москва.

Другие отзывы по направлениям семинаров >>>

Счет 52 в бухгалтерском учете в 2022 году

Котова Алла Николаевна Главный бухгалтер

1022

Распечатать

Поделиться

Размер шрифта:

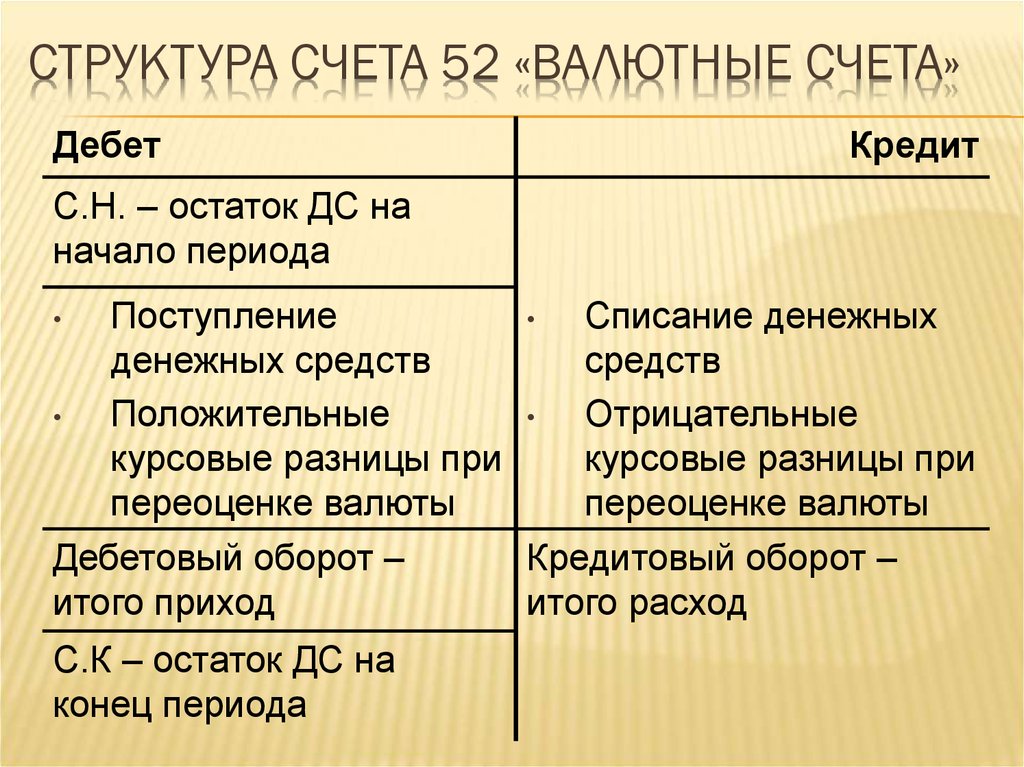

Бухгалтерский счет 52 предназначен для отражения операций движения денежных средств на валютных счетах организации. Средства в иновалюте поступают и расходуются по различным направлениям, в зависимости от нужд организации, а остаток подлежит переоценке.

Содержание

Теоретические аспекты

Чтобы разобраться, счет 52 активный или пассивный, обратимся к Приказу Минфина от 31. 10.2000 № 94н, утвердившему план бухсчетов. Он отнесен к разделу «Денежные средства». Денежные средства отражаются в активе баланса, следовательно, бухсчет 52 является активным. Схематически характеристика счета 52 выглядит следующим образом:

10.2000 № 94н, утвердившему план бухсчетов. Он отнесен к разделу «Денежные средства». Денежные средства отражаются в активе баланса, следовательно, бухсчет 52 является активным. Схематически характеристика счета 52 выглядит следующим образом:

Поступление денежных средств отражается по дебету, выбытие — по кредиту. Сумма остатка денег организации в валюте в кредитных учреждениях определяется так:

Как организовать аналитический учет

Хозяйствующий субъект вправе самостоятельно решить, какие субсчета открываются к сч. 52 и как вести аналитический учет. Приказ 94н предлагает открывать следующие субсчета:

Аналитический учет удобно организовать в разрезе каждого открытого организацией валютного счета. Для организации учета компания вправе применять разработанные ею самостоятельно или применяемые в используемом программном обеспечении учетные аналитические регистры: карточки и оборотно-сальдовые ведомости. Так, в 1С карточка 52 счета показывает движение денежных средств в иновалюте за определенный период по каждой отраженной операции. Основанием для отражения операций на сч. 52 являются выписки кредитных организаций и соответствующие банковские денежно-расчетные документы.

Основанием для отражения операций на сч. 52 являются выписки кредитных организаций и соответствующие банковские денежно-расчетные документы.

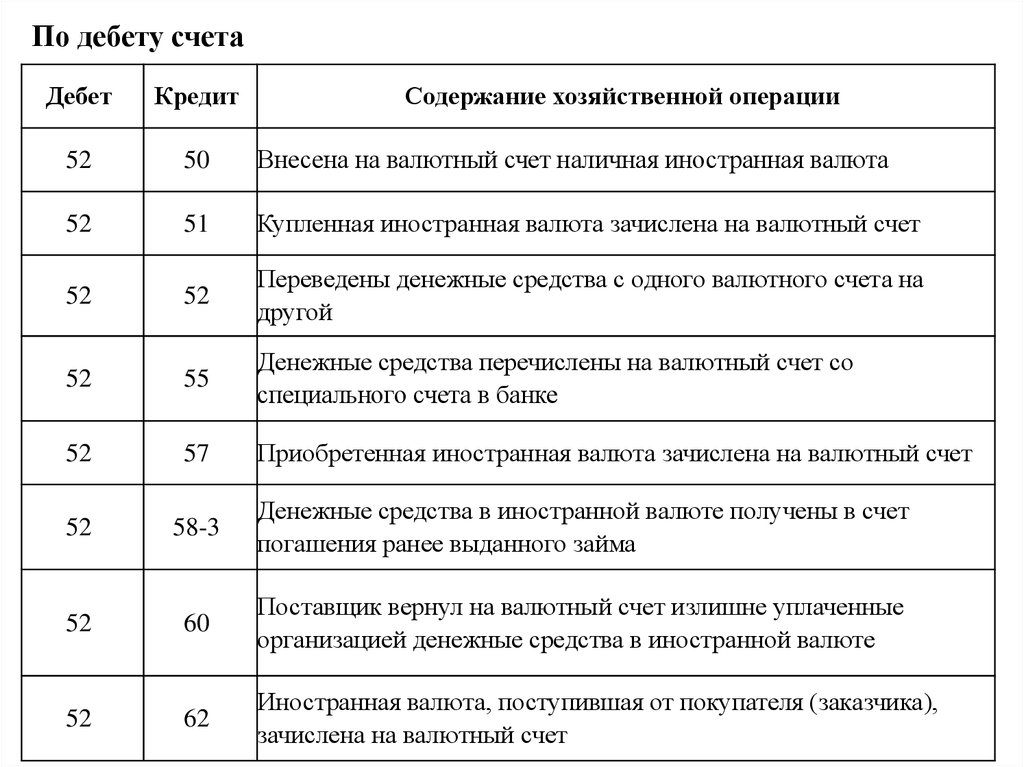

Поступление валюты

Поступает иновалюта в компанию различными разрешенными законодательством способами. Основными являются: покупка путем конвертации (покупки за рубли), поступления от покупателей. От покупателей средства в иновалюте поступают на транзитный спецсчет.

Текущий валютный счет открывается путем заключения договора банковского обслуживания, сведения о нем передаются в Федеральную налоговую службу. Средствами на нем организация вправе распоряжаться без ограничений. Операции по нему формируют оборот по кредиту и дебету счета 52.

Транзитный валютный — спецсчет, предназначенный для идентификации иновалютных поступлений. О его открытии не передаются сведения в Федеральную налоговую службу, а компания не вправе распоряжаться поступившей на него валютой. Организация вправе сама решать, какой код счета имеет счет, 52 или 55 (такой порядок предлагает 1С), в учете для отражения транзитных операций.

Чтобы получить право распоряжаться иновалютой, поступившей на транзитный спецсчет, организация обязана предоставить в банк документы и информацию в соответствии с валютным законодательством.

Типовые проводки отражения поступления валюты:

| Операция | Дебет | Кредит |

|---|---|---|

| Поступил платеж от покупателя в иностранной валюте | 55 (52-транзит) | 62 |

| Зачислена валютная выручка после предоставления в банк пакета документов, подтверждающих обоснованность поступления валюты | 52 | 55 (52-транзит) |

| Зачислена приобретенная иновалюта | 52 | 57 (76) |

| Получен валютный заем | 52 | 66 (67) |

Подробнее: как отразить покупку валюты с использованием бухсчета 57

Выбытие валюты

Компания вправе расходовать денежные средства в валюте по своему усмотрению с учетом ограничений, наложенных валютным законодательством. Между резидентами операции в иностранной валюте запрещены за редким исключением (статья 9 Федерального закона от 10.12.2003 № 173-ФЗ). Сведения об оборотах по движению валюты в 1С отражает оборотно-сальдовая ведомость по 52 счету, ведется которая в разрезе каждого открытого валютного счета организации.

Между резидентами операции в иностранной валюте запрещены за редким исключением (статья 9 Федерального закона от 10.12.2003 № 173-ФЗ). Сведения об оборотах по движению валюты в 1С отражает оборотно-сальдовая ведомость по 52 счету, ведется которая в разрезе каждого открытого валютного счета организации.

Проводки при выбытии денежных средств в иновалюте

| Операция | Дебет | Кредит |

|---|---|---|

| Перечислена оплата поставщику в иновалюте | 60 | 52 |

| Возвращен валютный заем | 66 (67) | 52 |

| Списана иновалюта для продажи | 57 (76) | 52 |

| Списана банковская комиссия за обслуживание | 91 | 52 (51) |

‘;}

Распечатать

Поделиться

Котова Алла Николаевна

Главный бухгалтерВ 2003 году закончила ВЗФЭИ по специальности Финансовый менеджмент факультета Финансы и кредит. С 2008 года работаю в должности главного бухгалтера. Являюсь обладателем сертификата ДипИФР-Рус.

С 2008 года работаю в должности главного бухгалтера. Являюсь обладателем сертификата ДипИФР-Рус.

Вам может быть интересно:

Подписывайтесь на наш канал в Telegram

Мы расскажем о последних новостях и публикациях

Подписаться

Мультивалютный план счетов

В данной статье

План счетов для мультивалютного учета такой же, как и для одновалютного учета, за исключением особенностей, которые показаны ниже.

Базовая валюта

В свойствах Файл → Учет необходимо определить базовую валюту.

Иностранные валюты

Счета в иностранной валюте определены в таблице Accounts . Для каждого счета в иностранной валюте символ иностранной валюты должен быть введен в поле 9.0014 Валюта столбец.

В таблице «Курсы обмена» символ иностранной валюты должен быть введен для каждой иностранной валюты, а начальный обменный курс должен быть введен для каждой иностранной валюты.

В приведенном ниже примере базовой валютой является евро. Символ базовой валюты евро появляется в заголовках столбцов с суммами в базовой валюте.

Валюта Счет

У каждого счета есть символ валюты, который может совпадать с базовой валютой или символом валюты, отличным от базовой валюты, указанной в таблице обменных курсов.

Счета активов и пассивов, отличные от основной валюты (в примере евро), также могут быть установлены в разных валютах.

Счета доходов и расходов, отличные от основной валюты (в примере евро), также могут быть установлены в разных валютах.

Пояснение к столбцам мультивалютного учета

Валюта

Введите символ валюты счета. Для счетов в иностранной валюте символ также должен присутствовать в таблице обменных курсов.

Начальная валюта

Начальный баланс вводится для каждого счета, будь то основной счет или счет в иностранной валюте

Начальный баланс в базовой валюте

- Защищенный столбец, рассчитанный программой.

- Программа рассчитывает начальный баланс в базовой валюте.

- Для счетов в базовой валюте отображается начальное сальдо в столбце Начальная валюта.

- Для счетов в иностранной валюте сообщается сальдо в столбце Открытая валюта, пересчитанное по обменному курсу таблицы обменных курсов, в строке без даты в столбце Открытие.

Валюта баланса

- Защищенный столбец, используемый программой.

- Баланс определяется начальным сальдо и суммами проводок в основной и иностранной валютах; для счетов в иностранной валюте сальдо пересчитывается по курсу в таблице Обмен курс .

- Для счетов в иностранной валюте сальдо конвертируется по обменному курсу в таблице Курсы валют. Для счетов в иностранной валюте баланс пересчитывается по курсу из таблицы Курсы валют.

Баланс

- Защищенный столбец, используемый программой.

- Баланс рассчитывается программой и соответствует сумме начального сальдо (для счетов в иностранной валюте это сальдо, пересчитанное в базовую валюту) и сумм операций в базовой валюте и в иностранной валюте (суммы, пересчитанные по обменный курс, представленный в таблице обменных курсов).

Расчетный остаток

- Защищенный столбец, используемый программой.

- Это валютный баланс счета, пересчитанный по текущему курсу (курс из таблицы обмена недатированной строки).

- Баланс валютного счета в этом столбце, конвертированный в базовую валюту, может отличаться от баланса в столбце Баланс из-за разницы обменных курсов.

Счет курсовой разницы

Остаток на начало периода

Информация о вводе начальных остатков в мультивалютном учете доступна на странице Начальные остатки в мультивалютном учете.

Курсовые отчеты о прибылях и убытках

В план счетов необходимо вставить предопределенные счета для курсовых прибылей и убытков, которые будут отражаться в меню Файл Свойства файла → Иностранная валюта.

Счета для курсовых разниц должны иметь BClass 3 (Затраты — Убыток от курсовой разницы) или 4 (Доход — Прибыль от курсовой разницы).

Счета переоценки и исторические обменные курсы

Обменные курсы колеблются. Таким образом, фактическая стоимость остатка в валюте счета варьируется в зависимости от колебаний валютных курсов.

Таким образом, фактическая стоимость остатка в валюте счета варьируется в зависимости от колебаний валютных курсов.

Базовая валютная сумма счета рассчитывается с использованием обменного курса открытия и обменных курсов, указанных в транзакциях. Поскольку это значение соответствует эквиваленту сегодняшнего обменного курса, необходимо провести переоценку счета.

Переоценка осуществляется путем расчета курсовых разниц. При автоматическом расчете курсовой разницы программа вводит сумму в базовой валюте (курсовая разница), чтобы сальдо в базовой валюте равнялось значению счетчика (столбец расчетного баланса).

Эта операция выравнивания выполняется в конце года, перед закрытием счетов или когда вы хотите распечатать баланс с курсовыми значениями, соответствующими текущей действительности. См. команду Создать транзакцию для изменения курса.

Существуют счета (например, связанные с инвестициями), для которых используется так называемый исторический обменный курс. Под историческим обменным курсом мы подразумеваем обменный курс, который не меняется во времени.

Под историческим обменным курсом мы подразумеваем обменный курс, который не меняется во времени.

Есть два способа иметь неизменяющиеся валюты:

- Создайте дополнительный код валюты в таблице обменных курсов (например, 2 доллара США), к которому всегда будет относиться один и тот же обменный курс.

- В описании валюты укажите, что это исторический обменный курс.

- Затем эта валюта должна использоваться для счета с историческим обменным курсом и, конечно, также в записях для счета.

- Для каждой новой учетной записи с другим историческим обменным курсом создайте новый символ валюты.

- Измените обменный курс исторического счета, если есть дополнительные покупки или продажи, требующие корректировки стоимости, при создании транзакции для прибыли или убытка от обменного курса.

- Ввод начальных сальдо в качестве начальных операций.

- Вместо использования столбца начальных сальдо начальные сальдо вводятся как проводки. Вы можете назначить курс открытия, который вы хотите.

- В столбце Курсовая разница по счету введите значение «0;0» , указывающее, что счет не подлежит переоценке.

Итоги по группе в иностранной валюте

Обычно в столбцах с суммами в иностранной валюте нет итогов, так как нет смысла вычислять итоги для значений в другой валюте.

Если у вас есть группа, включающая только счета в определенной валюте, символ валюты может быть указан на уровне группы, и в таблице счетов программа суммирует эти суммы. Если бы были счета с разными символами валюты, то сумма не была бы указана (программа тоже не сообщила бы об ошибке).

help_id

multicurrency::accounts

Мультивалютный план счетов

В этой статье

План счетов мультивалютного учета тот же, что и для учета без иностранной валюты, за исключением особенностей, указанных ниже.

Основная валюта

В свойствах файла и учета должна быть определена основная валюта, а в таблице обменных курсов должны быть определены иностранные валюты.

В приведенном ниже примере базовой валютой является швейцарский франк, который, как видно, отображается в заголовках столбцов с суммами в базовой валюте.

Валюта счета

Каждый счет имеет символ валюты, который может совпадать с базовой валютой или символом валюты, отличным от базовой валюты, указанной в таблице курсов валют.

Расшифровка граф мультивалютного учета

- Вступительный баланс в базовой валюте.

Защищенный столбец, рассчитанный программой на основе начального сальдо в валюте и начального курса (курс валют таблицы курсов указывается в строке без даты). - Текущий баланс в валюте.

Рассчитывается программой с использованием начального сальдо в валюте и суммы в валюте, указанной в строках транзакции.

- Текущий баланс в базовой валюте.

Рассчитывается программой на основе начального сальдо в базовой валюте и суммы в базовой валюте, указанной в строках транзакций. - Расчетный баланс

Пересчитан ли остаток в валюте счета по текущему курсу (курс таблицы курсов валют указан в строке без даты).

Счета активов и пассивов, открытые в разных валютах

Счета отчета о прибылях и убытках (доходы и расходы) должны быть указаны в базовой валюте.

Начальные остатки

- Перед вводом начальных остатков необходимо указать начальные обменные курсы для различных валют в таблице обменных курсов.

Начальный обменный курс указан в столбце Курс открытия в строке обменного курса без даты. - Начальное сальдо должно быть вставлено в таблицу «Счета», в Начальная валюта столбец, База представление. Эту операцию необходимо выполнить как для счетов в базовой валюте, так и для счетов в иностранной валюте.

- Столбец основной валюты открытия защищен; программа автоматически рассчитывает стоимость в базовой валюте на основе начального обменного курса, указанного в таблице обменных курсов.

- Начальное сальдо для пассивов должно вводиться со знаком минус (-) перед суммой.

- Входящие остатки активов и пассивов должны быть уравновешены; для получения дополнительной информации посетите страницу Перепроверить учетную запись.

Счета переоценки и исторические обменные курсы

Обменные курсы колеблются. Таким образом, фактическая стоимость остатка в валюте счета варьируется в зависимости от колебаний валютных курсов.

Базовая валютная сумма счета рассчитывается с использованием обменного курса открытия и обменных курсов, указанных в транзакциях. Поскольку это значение соответствует эквиваленту сегодняшнего обменного курса, необходимо провести переоценку счета.

Переоценка осуществляется путем расчета курсовых разниц. Нам необходимо записать на счет только сумму в базовой валюте (курсовая разница), чтобы остаток в базовой валюте получился равным эквиваленту (расчетному остатку)

Нам необходимо записать на счет только сумму в базовой валюте (курсовая разница), чтобы остаток в базовой валюте получился равным эквиваленту (расчетному остатку)

Данная операция выравнивания производится в конце года, перед закрытие счетов или когда вы хотите распечатать баланс с валютными ценностями, соответствующими текущей реальности. См. команду Создать транзакцию для изменения курса.

Существуют счета (связанные, например, с инвестициями), для которых используется так называемый исторический обменный курс. Под историческим обменным курсом мы подразумеваем обменный курс, который не меняется с течением времени.

Чтобы обменные курсы не менялись, необходимо создать дополнительный символ валюты (например, 2 евро) в таблице обменных курсов. К этой валюте всегда применяется один и тот же обменный курс.

Вы можете создать столько символов валюты, сколько вам нужно для разных счетов с историческими обменными курсами.

Итоги группы в иностранной валюте

Обычно столбцы с суммами в иностранной валюте не содержат итогов, так как нет смысла вычислять итоги для значений в другой валюте.