Порядок списания расходов будущих периодов (нюансы)

Списание расходов будущих периодов — процедура, результат которой способен повлиять на финансовое положение и финансовые результаты работы фирмы. О нюансах их списания и трудностях классификации расскажем в нашей статье.

Понятие будущих расходов и нюансы их признания и списания

Будущие расходы или, как принято их называть, расходы будущих периодов (РБП) — это затраты, осуществленные фирмой в прошлых и (или) текущем периодах и подлежащие списанию в последующие временные отрезки.

РБП являются объектом бухучета, хотя упоминание такого термина редко встречается в бухгалтерской и налоговой нормативке. К примеру, отсутствует оно в налоговом кодексе, МСФО, законе от 06.12.2011 № 402-ФЗ о бухучете.

Как учитывать расходы будущих периодов, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Исходя из определения, сформулированного законодателями в п. 65 положения по ведению бухучета и отчетности, утвержденного приказом Минфина России от 29.07.1998 № 34, произведенные в отчетном периоде затраты, относящиеся к последующим отчетным периодам, списываются по схеме, установленной для списания стоимости активов данного вида, в течение временного промежутка, к которому они относятся.

65 положения по ведению бухучета и отчетности, утвержденного приказом Минфина России от 29.07.1998 № 34, произведенные в отчетном периоде затраты, относящиеся к последующим отчетным периодам, списываются по схеме, установленной для списания стоимости активов данного вида, в течение временного промежутка, к которому они относятся.

Классификация РБП и определение алгоритмов их списания — процедура, основанная на детальном знании законодательства и практическом опыте бухгалтера (финансового специалиста).

Отсутствие в законодательстве конкретного списка затрат, классифицируемых как РБП, порождает разнообразные подходы бухгалтеров разных фирм к отражению и списанию РБП в учете и отчетности.

Поскольку набор осуществляемых различными фирмами затрат зависит от специфики деятельности той или иной фирмы, нюансы признания РБП и алгоритм их учета могут отличаться. Эти особенности требуется предусмотреть посредством включения в учетную политику отдельного, посвященного этому вопросу раздела.

Приступая к процессу классификации РБП, следует руководствоваться требованиями следующих нормативных документов:

- положений по бухучету, содержащих прямое указание на признание РБП (ПБУ 2/2008, 14/2007).

- ПБУ 10/99 «Расходы организации», утвержденного приказом Минфина России от 06.05.1999 № 33н (п. 19), устанавливающего применение в бухучете подхода, основанного на равномерном признании расходов.

Подробнее о затратах, попадающих в разряд РБП на основании указанных групп нормативных документов, пойдет речь в следующем разделе.

Трудности признания затрат и алгоритма их списания

Смело признавать будущими расходами (поскольку на это прямо указано в законодательстве) можно следующие затраты:

- На подготовительные работы — осуществленные в связи с предстоящими проектами. Их списывают по мере признания выручки по договору (п. 16 ПБУ 2/2008 «Учет договоров строительного подряда», утвержденного приказом Минфина России от 24.10.

2008 № 116н).

2008 № 116н). - В виде разового (фиксированного) платежа — за полученное фирмой право использования результатов интеллектуальной деятельности (или средств индивидуализации). Он признается в расходах на протяжении периода действия договора (п. 39 ПБУ 14/2007 «Учет нематериальных активов», утвержденного приказом Минфина России от 27.12.2007 № 153н).

В отношении остальных затрат, списание которых производится равномерно, классификация их в составе РБП требует от бухгалтера серьезного аналитического подхода.

Основная трудность при такой классификации — считать ли осуществленные затраты активом или признать расход? Помочь разобраться с этим может следующий алгоритм, помогающий классифицировать затраты в качестве актива:

- выяснить, принесет ли данный актив фирме в будущем экономические выгоды;

- определить степень его подконтрольности (наличие у фирмы права на получение в будущем денежных притоков от его использования, а также ограничение доступа к таким выгодам иных лиц).

При этом у фирмы вероятны будущие экономические выгоды, если есть возможность:

- использовать актив в деятельности фирмы;

- погасить им обязательство или обменять;

- распределить актив между собственниками фирмы.

Если затраты не отвечают критериям актива, их признают расходами.

Правильная классификация поможет избежать ошибок в отражении РБП в финансовой отчетности, а также применить необходимый способ их списания.

Для прояснения этой непростой задачи чиновники Минфина России дали следующие разъяснения (письмо от 12.01.2012 № 07-02-06/5):

- если понесенные фирмой затраты соответствуют условиям признания определенного актива, установленным бухгалтерской нормативкой, — эти затраты отражаются в балансе в составе этого актива (ОС, НМА, МПЗ) и списываются в порядке, установленном для списания стоимости этого актива;

- в остальных случаях затраты отражаются в балансе как РБП и списываются путем их обоснованного распределения между отчетными периодами в соответствии с закрепленным в учетной политике алгоритмом.

Знакомьтесь с международными подходами к оценке активов с материалами нашего сайта:

- «МСФО № 38 Нематериальные активы — особенности применения»;

- «МСФО № 16 Основные средства — особенности применения».

Проводки по списанию расходов будущих периодов

После проведения процедуры классификации РБП их величина отражается в бухучете и постепенно списывается с использованием следующей корреспонденции счетов:

- Дт 97 Кт 60 (76) — учтены затраты в составе РБП;

- Дт 20 (25, 26, 44) Кт 97 — частичное списание РБП.

Важный нюанс при этом — период списания РБП. Если он не указан в договоре, его определяют самостоятельно с учетом закрепленного учетной политикой способа списания РБП. В качестве такого способа может использоваться:

- алгоритм равномерного списания РБП в течение времени, установленного приказом руководителя фирмы;

- способ списания РБП пропорционально доходам от реализации;

- иные способы списания РБП.

Итоги

При классификации будущих расходов и выборе метода их списания требуется не только знание нюансов законодательства по данному вопросу, но и практический опыт, позволяющий бухгалтеру сформировать надлежащие выводы.

Алгоритм с названием «Списание расходов будущих периодов» закрепляется в учетной политике фирмы.

Расходы будущих периодов | Современный предприниматель

Расходы будущих периодов (РБП) – затраты, понесенные единовременно, а списываемые на производство в других отчетных периодах постепенно. В силу таких особенностей эти активы составляют отдельный вид, который обязательно принесет доход в будущем. Какие затраты относят к РБП и как осуществляется их учет узнаем из настоящей статьи.

Распознаем расходы будущих периодов

Основной задачей при учете РБП является разграничение затрат на расходы и активы, которые впоследствии выделяются в обособленный одноименный объект. Признание активов расходами будущих периодов определяется его подконтрольностью фирме и возможностью получения от него экономических выгод, которые он принесет, если:

- используется в производстве продуктов/услуг для реализации самостоятельно или вместе с другими активами;

- обменивается на иной актив;

- пригоден для погашения обязательств.

Эти особенности служат своеобразным индикатором, позволяющим отнести затраты к РБП в качестве актива. Как правило, компанией формируются критерии подобного отнесения (обычно по видам/статьям затрат учитывая отраслевые особенности) и закрепляются в разделе, определяющем правила ведения бухучета, учетной политики.

Что относится к расходам будущих периодов

ПБУ определяет два вида затрат, которые могут быть признаны в составе РБП:

- траты, израсходованные на будущее строительство. К примеру, материалы, отправленные на стройплощадку;

- лицензионное ПО.

Помимо этого, существуют специфические затраты, которые компания может признать РБП, поскольку ни в одном из ПБУ не указывается, как их учитывать, но, по логике списывать их следует постепенно на протяжении определенного времени. К таким затратам, например, относят расходы:

- на подготовку к работе (содержание оборудования и механизмов) в сезонных отраслях;

- на освоение производства новейших видов товаров массового потребления;

- на рекультивацию земель;

- на переброску подразделений компании;

- на сертификацию продукта или обязательное/добровольное медстрахование.

Расходы будущих периодов в налоговом учете

Налоговым законодательством не предусмотрено понятие РБП, однако имеется особый порядок признания некоторых затрат. Например, к таким расходам можно отнести финансирование на освоение природных ресурсов, НИОКР, страхование имущества, возникший при реализации амортизируемых активов убыток (ст. 261,262,263,268 НК РФ).

НК РФ установлено, что расходы признаются таковыми в том отчетном периоде, в котором они возникают из условий соглашений или сделок. Если же документы подтверждают, что затраты относятся к ряду периодов, то учитывать их при расчете ННП плательщику придется на протяжении всего означенного срока.

Например, разовый платеж за право использования бренда включается в состав налогооблагаемых расходов равными долями на время действия лицензионного соглашения.

Если из условий сделки определить срок возникновения затрат невозможно, то фирма вправе самостоятельно установить период списания, предварительно закрепив порядок распределения в налоговом разделе учетной политики.

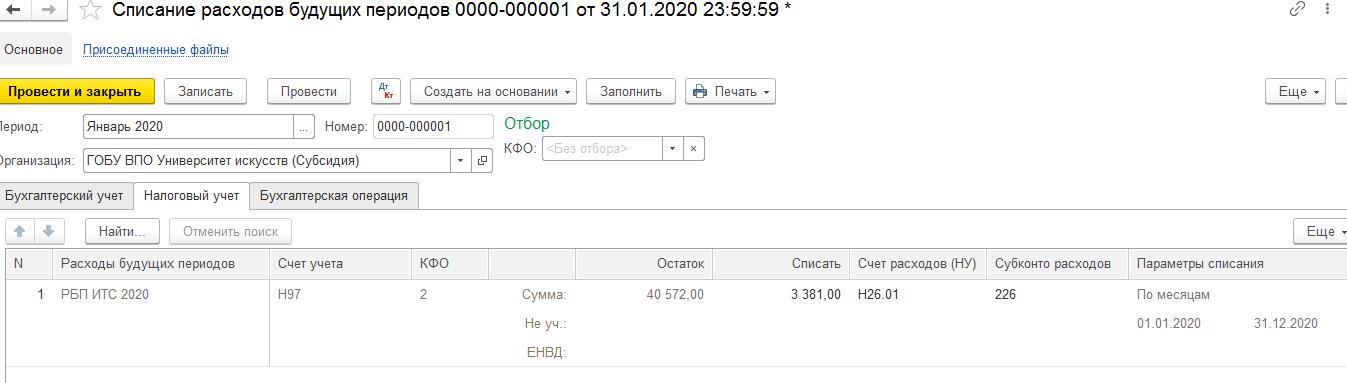

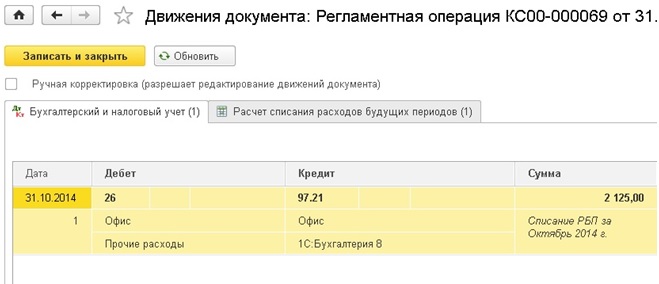

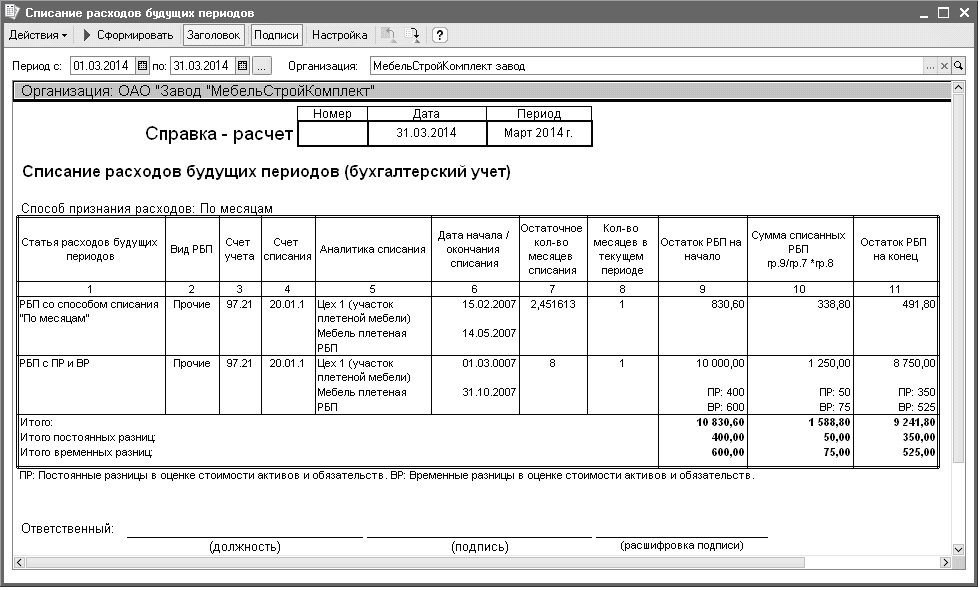

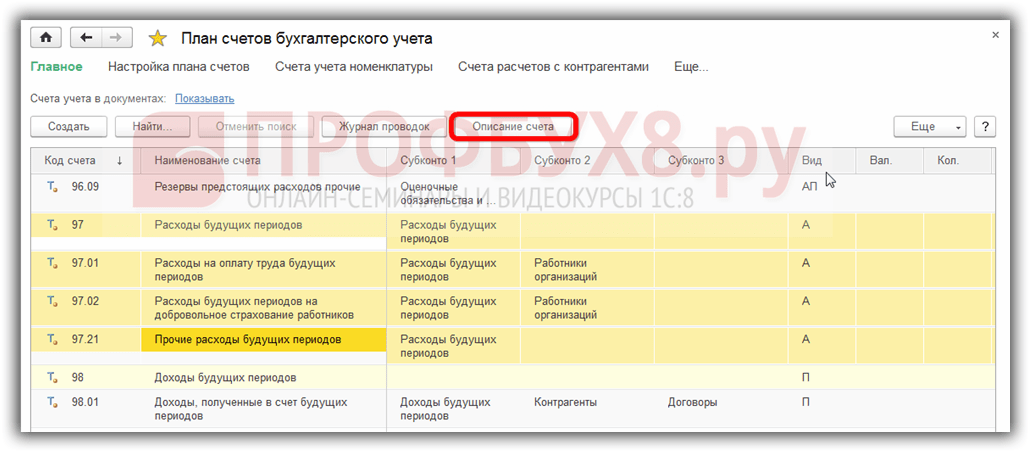

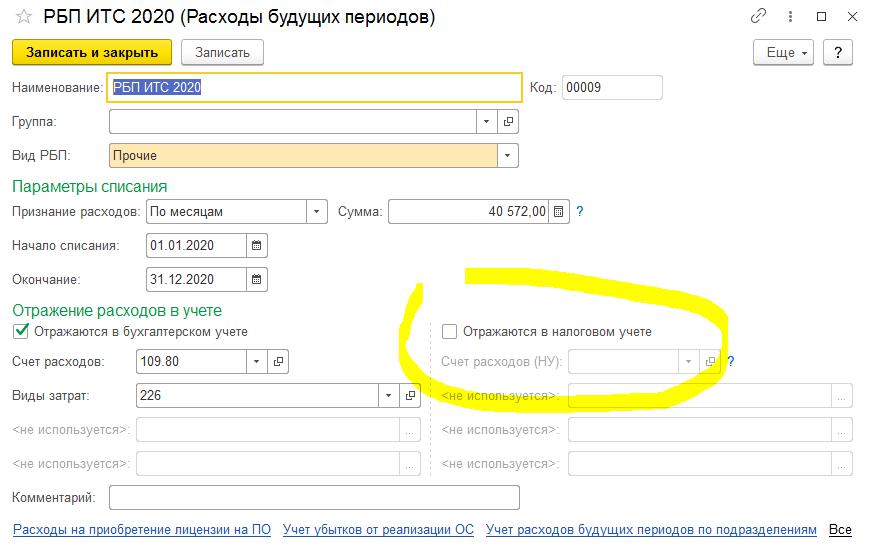

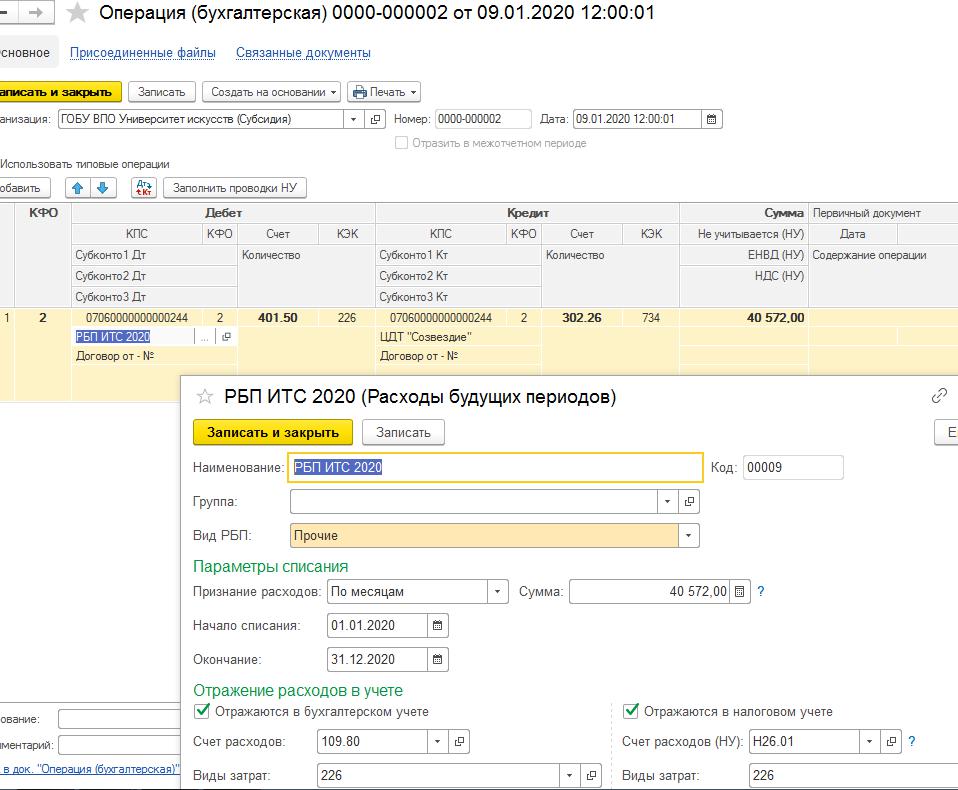

Проводки по 97 счету «Расходы будущих периодов»

Поскольку РБП являются активом, то по дебету счета 97 фиксируется сумма затраченных средств (допустим, на получение сертификата), а по кредиту — списание этих расходов в определенном временном отрезке (к примеру, срока действия документа).

Расходы будущих периодов в бухгалтерском учете учитываются таким образом:

- Д/т 97 К/т 51 (60) – на сумму затрат, учтенных как РБП;

- Д/т 20 (26, 44, 91) К/т 97 – на части, списываемые в каждом периоде.

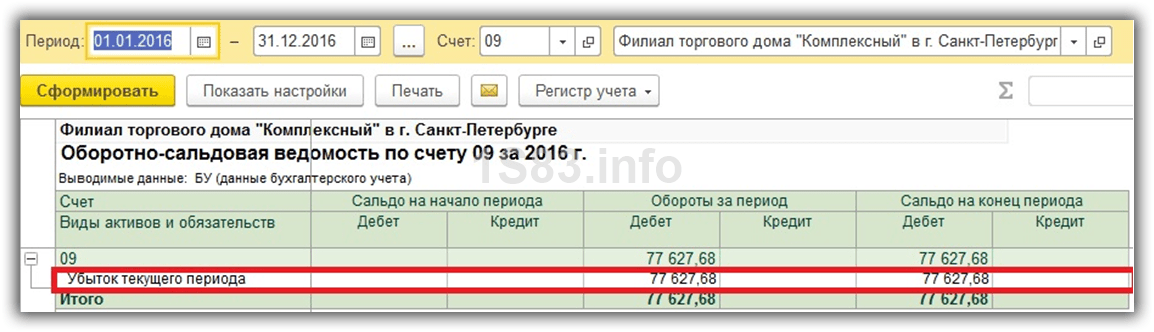

В балансе РБП отражаются отдельной статьей по строке 1210 «Запасы» или строке 1260 в составе прочих оборотных активов. Для подтверждения своевременности и правильности их списания компании периодически проводят аудит расходов будущих периодов, при котором выверяют сумму оборотов и остатков по счету с информацией документов первичного учета.

Расходы будущих периодов при УСН

Учет РБП, как правило, осуществляют компании, применяющие ОСНО. «Упрощенцы» не работают со счетом 97. При переходе на УСН, остатки сумм РБП (если они существуют) в полном объеме списывают на затраты и отражают в КУДиР. При этом учесть подобные расходы при исчислении единого упрощенного налога можно не всегда. Зависит это от момента оплаты этих затрат. Если расходы будущих периодов были оплачены до перехода на УСН, то учесть их в составе расходов, уменьшающих налоговую базу нельзя, так как расходом предприятия-упрощенца признается только оплаченный в отчетном периоде документ.

«Упрощенцы» не работают со счетом 97. При переходе на УСН, остатки сумм РБП (если они существуют) в полном объеме списывают на затраты и отражают в КУДиР. При этом учесть подобные расходы при исчислении единого упрощенного налога можно не всегда. Зависит это от момента оплаты этих затрат. Если расходы будущих периодов были оплачены до перехода на УСН, то учесть их в составе расходов, уменьшающих налоговую базу нельзя, так как расходом предприятия-упрощенца признается только оплаченный в отчетном периоде документ.

Если же РБП компания оплачивает после перехода на УСН, то она вправе учесть эти затраты в составе расходов. Правда, возможно это лишь тогда, когда расходы перечислены в статье 346.16 НК РФ.

Специализация: все виды систем налогообложения, бухотчетность, МСФО

Эксперт в сфере права, бухучета, финансов и налогообложения. Общий стаж профессиональной деятельности с 2007 года. За это время успешно работала на должностях налогового консультанта, заместителя главного бухгалтера, главного бухгалтера, финансового директора. Автор множества публикаций по практическому применению бухгалтерского, налогового и трудового законодательства для различных профессиональных электронных СМИ. С отличием окончила факультет управления и психологии Кубанского государственного университета и Адыгейский государственный университет по специальности «Бухгалтерский учет и аудит».

Автор множества публикаций по практическому применению бухгалтерского, налогового и трудового законодательства для различных профессиональных электронных СМИ. С отличием окончила факультет управления и психологии Кубанского государственного университета и Адыгейский государственный университет по специальности «Бухгалтерский учет и аудит».

Расходы будущих периодов (бухгалтерский учет) — объяснение

Что такое расходы будущих периодов?

Автор Джейсон Гордон

Обновлено 7 апреля 2022 г.

- Маркетинг, реклама, продажи и PR

Основы маркетинга Продажи Реклама Публичные отношения SEO, социальные сети, прямой маркетинг

- Бухгалтерский учет, налогообложение и отчетность

Управленческий и финансовый учет и отчетность Налогообложение бизнеса

- Профессионализм и карьерный рост

- Право, сделки и управление рисками

- Управление бизнесом и операции

Управление операциями, проектами и цепочками поставок Стратегия, предпринимательство и инновации Деловая этика и социальная ответственность Глобальный бизнес, международное право и отношения Деловые коммуникации и переговоры Менеджмент, лидерство и организационное поведение

- Экономика, финансы и аналитика

Экономический анализ и денежно-кредитная политика Исследования, количественный анализ и принятие решений Инвестиции, трейдинг и финансовые рынки Банковское дело, кредитование и кредитная индустрия Деловые финансы, личные финансы и принципы оценки

- Курсы

+ Еще

Содержание

Что такое расходы будущих периодов? Что такое учетная корректировка расходов будущих периодов? Примеры учета расходов будущих периодов

Расходы будущих периодов представляют собой активы, оплачиваемые до получения их выгод. Я заплатил за них заранее, но я еще не использовал их. Они часто требуют корректировки бухгалтерского учета по мере их использования.

Я заплатил за них заранее, но я еще не использовал их. Они часто требуют корректировки бухгалтерского учета по мере их использования.

Что такое бухгалтерская корректировка расходов будущих периодов?Вернуться к: Бухгалтерский учет и налогообложение

Я не могу списать расходы будущих периодов до самого конца отчетного цикла.

Отличным примером могут служить марки. Я покупаю марки заранее. Поскольку я использую одну марку и наклеиваю ее на конверт, а затем отправляю, я использую эту единственную марку. Теоретически я мог бы потратить эту марку. Но зачем мне тратить эту одну марку, если я собираюсь использовать их до конца года. Итак, что я сделаю, так это подожду до самого конца года и просто сделаю одну большую запись для всего, что я использую.

После использования актива авансовые платежи становятся расходами. Итак, я конвертирую их из активов в расходы. Вот почему они называются расходами будущих периодов.

Итак, я конвертирую их из активов в расходы. Вот почему они называются расходами будущих периодов.

Компания Bravo вносит предоплату за аренду в размере 24 000 долларов США 1 апреля. По состоянию на 1 декабря он израсходовал 18 000 долларов. Итак, с апреля по декабрь месяц за месяцем он использовал эту арендную плату. Вместо того, чтобы делать запись в журнале, в которой говорится, что мы собираемся каждый месяц вычитать из предоплаты арендную плату и включать ее в расходы по аренде, мы просто будем делать то, что мы делали в течение всего года, — суммировать их все. Мы отложим эти расходы до самого конца, а затем просто сделаем одну большую запись в журнале.

Я использовал 18 000 долларов из 24 000 долларов, которые я внес заранее. Сначала вы должны начать с суммы, которую вы предварительно заплатили. Мы заплатили 24 000 за этот год аренды. Он начался 1 апреля. Итак, это 9-месячный период. 9 месяцев из 12 составляют 3/4 периода. Поскольку вы заплатили за целый год, вы умножаете 24 000 долларов на 3/4, чтобы получить сумму в 18 000 долларов.

Поскольку вы заплатили за целый год, вы умножаете 24 000 долларов на 3/4, чтобы получить сумму в 18 000 долларов.

Мы продолжим добавлять записи в журнал. Мы берем его из предоплаты. 31 декабря у нас есть расходы по аренде — это наш дебет в размере 18 000 долларов. Затем у нас есть кредит в размере 18 000 долларов от предоплаты за аренду. Это уводит его от 24 000 долларов.

Похожие темы- Что такое бухгалтерские корректировки? – Финансовый учет

- Что такое расходы будущих периодов? – Финансовый учет

- Что такое отложенный доход? – Финансовый учет

- Что такое начисленные расходы – финансовый учет

- Что такое начисленный доход – финансовый учет

расходы будущих периодов

Была ли эта статья полезной?

Да

Нет

Как это работает с примерами

Оглавление

Содержание

Что такое отложенное налоговое обязательство?

Как работает отложенное налоговое обязательство

Примеры отложенных налоговых обязательств

Отложенная налоговая ответственность — это хорошо или плохо?

Что является примером отложенного налогового обязательства?

Как рассчитывается отложенное налоговое обязательство?

По

Команда Инвестопедии

Полная биография

Авторы Investopedia имеют разный опыт работы, и за более чем 20 лет внесли свой вклад тысячи опытных писателей и редакторов.

Узнайте о нашем редакционная политика

Обновлено 30 июля 2022 г.

Рассмотрено

Леа Д. Ураду

Рассмотрено Леа Д. Ураду

Полная биография

Леа Ураду, доктор юридических наук, выпускница юридического факультета Университета Мэриленда, специалист по подготовке налоговых деклараций, зарегистрированный в штате Мэриленд, сертифицированный нотариус штата, сертифицированный специалист по подготовке налоговых деклараций VITA, участник программы ежегодного сезона подачи налоговых деклараций IRS, налоговая служба. Писатель и основатель L.A.W. Услуги по урегулированию налогов. Леа работала с сотнями федеральных частных лиц и иностранных налоговых клиентов.

Узнайте о нашем Совет финансового контроля

Факт проверен

Сюзанна Квилхауг

Факт проверен Сюзанна Квилхауг

Полная биография

Сюзанна — исследователь, писатель и специалист по проверке фактов. Она имеет степень бакалавра финансов в государственном университете Бриджуотер и работала над печатным контентом для владельцев бизнеса, национальных брендов и крупных изданий.

Она имеет степень бакалавра финансов в государственном университете Бриджуотер и работала над печатным контентом для владельцев бизнеса, национальных брендов и крупных изданий.

Узнайте о нашем редакционная политика

Инвестопедия / Микела Бутиньоль

Что такое отложенное налоговое обязательство?

Отложенное налоговое обязательство — это листинг в балансовом отчете компании, в котором учитываются налоги, которые должны быть уплачены, но не должны быть уплачены до будущей даты.

Обязательство отсрочено из-за разницы во времени между моментом начисления налога и моментом, когда он должен быть уплачен. Например, это может отражать налогооблагаемую операцию, такую как продажа в рассрочку, которая имела место в определенную дату, но налоги не будут уплачиваться до более поздней даты.

Ключевые выводы

- Отложенное налоговое обязательство представляет собой обязательство по уплате налогов в будущем.

- Обязательство возникает, когда компания или физическое лицо задерживает событие, которое повлечет за собой признание налоговых расходов в текущем периоде.

- Например, получение дохода в квалифицированном пенсионном плане, таком как 401(k), представляет собой отложенное налоговое обязательство, поскольку пенсионному вкладчику в конечном итоге придется платить налоги с сохраненного дохода и прибыли при снятии средств.

Отложенное налоговое обязательство

Как работает отложенное налоговое обязательство

Отложенное налоговое обязательство в балансе компании представляет собой будущий налоговый платеж, который компания обязана уплатить в будущем.

Он рассчитывается как ожидаемая налоговая ставка компании, умноженная на разницу между ее налогооблагаемым доходом и бухгалтерской прибылью до налогообложения.

Отложенное налоговое обязательство — это сумма налогов, «недоплаченных» компанией, которая будет возмещена в будущем. Это не означает, что компания не выполнила свои налоговые обязательства. Скорее, он признает платеж, который еще не наступил.

Например, компания, получившая чистую прибыль за год, знает, что ей придется платить налог на прибыль. Поскольку налоговое обязательство относится к текущему году, оно должно отражать расходы за тот же период. Но фактически налог не будет уплачен до следующего календарного года. Чтобы исправить разницу во времени начисления/начисления денежных средств, налог отражается как отложенное налоговое обязательство.

Поскольку налоговое обязательство относится к текущему году, оно должно отражать расходы за тот же период. Но фактически налог не будет уплачен до следующего календарного года. Чтобы исправить разницу во времени начисления/начисления денежных средств, налог отражается как отложенное налоговое обязательство.

Примеры отложенных налоговых обязательств

Распространенным источником отложенных налоговых обязательств является разница в учете амортизационных отчислений в соответствии с налоговым законодательством и правилами бухгалтерского учета.

Расходы на амортизацию долгосрочных активов для целей финансовой отчетности обычно рассчитываются с использованием линейного метода, в то время как налоговое законодательство позволяет компаниям использовать метод ускоренной амортизации. Поскольку прямолинейный метод дает меньшую амортизацию по сравнению с ускоренным методом, бухгалтерский доход компании временно превышает ее налогооблагаемый доход.

Компания признает отложенное налоговое обязательство в размере разницы между ее бухгалтерской прибылью до налогообложения и налогооблагаемой прибылью. По мере того, как компания продолжает амортизировать свои активы, разница между равномерной амортизацией и ускоренной амортизацией сокращается, а сумма отложенных налоговых обязательств постепенно устраняется за счет ряда взаимозачетных бухгалтерских проводок.

По мере того, как компания продолжает амортизировать свои активы, разница между равномерной амортизацией и ускоренной амортизацией сокращается, а сумма отложенных налоговых обязательств постепенно устраняется за счет ряда взаимозачетных бухгалтерских проводок.

Продажа в рассрочку

Еще одним распространенным источником отложенных налоговых обязательств является продажа в рассрочку. Это выручка, признаваемая, когда компания продает свою продукцию в кредит, чтобы погасить ее равными суммами в будущем.

В соответствии с правилами бухгалтерского учета компании разрешено признавать весь доход от продажи товаров общего назначения в рассрочку, в то время как налоговое законодательство требует, чтобы компании признавали доход при осуществлении платежей в рассрочку.

Это создает временную положительную разницу между бухгалтерской и налогооблагаемой прибылью компании, а также отложенное налоговое обязательство.

Отсроченная налоговая ответственность — это хорошо или плохо?

Отложенное налоговое обязательство представляет собой запись налогов, которые были понесены, но еще не уплачены. Эта статья баланса компании резервирует деньги на известные будущие расходы

Эта статья баланса компании резервирует деньги на известные будущие расходы

Это уменьшает денежный поток, который компания может потратить, но это неплохо. Деньги были предназначены для конкретной цели, то есть для уплаты налогов, которые компания должна. У компании могут быть проблемы, если она потратит эти деньги на что-то еще.

Что является примером отложенного налогового обязательства?

Отложенное налоговое обязательство обычно возникает, когда стандартные правила бухгалтерского учета компании отличаются от методов бухгалтерского учета, используемых государством. Типичным примером является амортизация основных средств.

Компании обычно указывают амортизацию в своей финансовой отчетности линейным методом амортизации. По сути, это равномерно амортизирует актив с течением времени.

Но для целей налогообложения компания будет использовать метод ускоренной амортизации. При использовании этого метода актив амортизируется более высокими темпами в первые годы своего существования. Компания может отразить прямолинейную амортизацию в размере 100 долларов США в своей финансовой отчетности по сравнению с ускоренной амортизацией в размере 200 долларов США в своих налоговых книгах. В свою очередь, отложенное налоговое обязательство будет равно 100 долларам, умноженным на налоговую ставку компании.

Компания может отразить прямолинейную амортизацию в размере 100 долларов США в своей финансовой отчетности по сравнению с ускоренной амортизацией в размере 200 долларов США в своих налоговых книгах. В свою очередь, отложенное налоговое обязательство будет равно 100 долларам, умноженным на налоговую ставку компании.

Как рассчитываются отложенные налоговые обязательства?

Компания может продать предмет мебели за 1000 долларов плюс налог с продаж в размере 20%, уплачиваемый покупателем ежемесячными платежами. Клиент будет платить это в течение двух лет (500 долларов + 500 долларов).

В своих финансовых отчетах компания зафиксирует продажу на сумму 1000 долларов.

В налоговом учете это будет зарегистрировано как 500 долларов в год в течение двух лет.

Отложенное налоговое обязательство составит 500 долларов x 20% = 100 долларов.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы.