УЧЕТНАЯ ПОЛИТИКА — это… Что такое УЧЕТНАЯ ПОЛИТИКА?

- УЧЕТНАЯ ПОЛИТИКА

- УЧЕТНАЯ ПОЛИТИКА

- УЧЕТНАЯ ПОЛИТИКА — политика, направленная на управление экономическими процессами и объектами, сущность которой состоит в фиксации их состояния и параметров, сборе и накоплении сведений об экономических объектах и процессах, отражении этих сведений в учетных ведомостях.

Экономический словарь. 2010.

Экономический словарь. 2000.

- УЧЕТ ДОХОДОВ И РАСХОДОВ

- УЧЕТНОЕ ОКНО

Смотреть что такое «УЧЕТНАЯ ПОЛИТИКА» в других словарях:

Учетная политика — (англ. accounting policy) в соответствии с законодательством РФ о бухгалтерском учете принятая организацией совокупность способов ведения бухгалтерского учета первичного наблюдения, стоимостного измерения, текущей группировки и итогового… … Бухгалтерская энциклопедия

Учетная политика — для целей налогообложения выбранная налогоплательщиком совокупность допускаемых настоящим Кодексом способов (методов) определения доходов и (или) расходов, их признания, оценки и распределения, а также учета иных необходимых для целей… … Официальная терминология

учетная политика — — [http://www.

iks media.ru/glossary/index.html?glossid=2400324] учетная политика Принятая организацией (компанией) совокупность способов ведения бухгалтерского учета — первичного наблюдения, стоимостного измерения, текущей группировки … Справочник технического переводчика

iks media.ru/glossary/index.html?glossid=2400324] учетная политика Принятая организацией (компанией) совокупность способов ведения бухгалтерского учета — первичного наблюдения, стоимостного измерения, текущей группировки … Справочник технического переводчикаУчетная политика — (англ. accounting policy) в соответствии с законодательством РФ о бухгалтерском учете принятая организацией совокупность способов ведения бухгалтерского учета первичного наблюдения, стоимостного измерения, текущей группировки и итогового… … Энциклопедия права

Учетная политика — (accounting policy) принятая организацией (компанией) совокупность способов ведения бухгалтерского учета — первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности. К… … Экономико-математический словарь

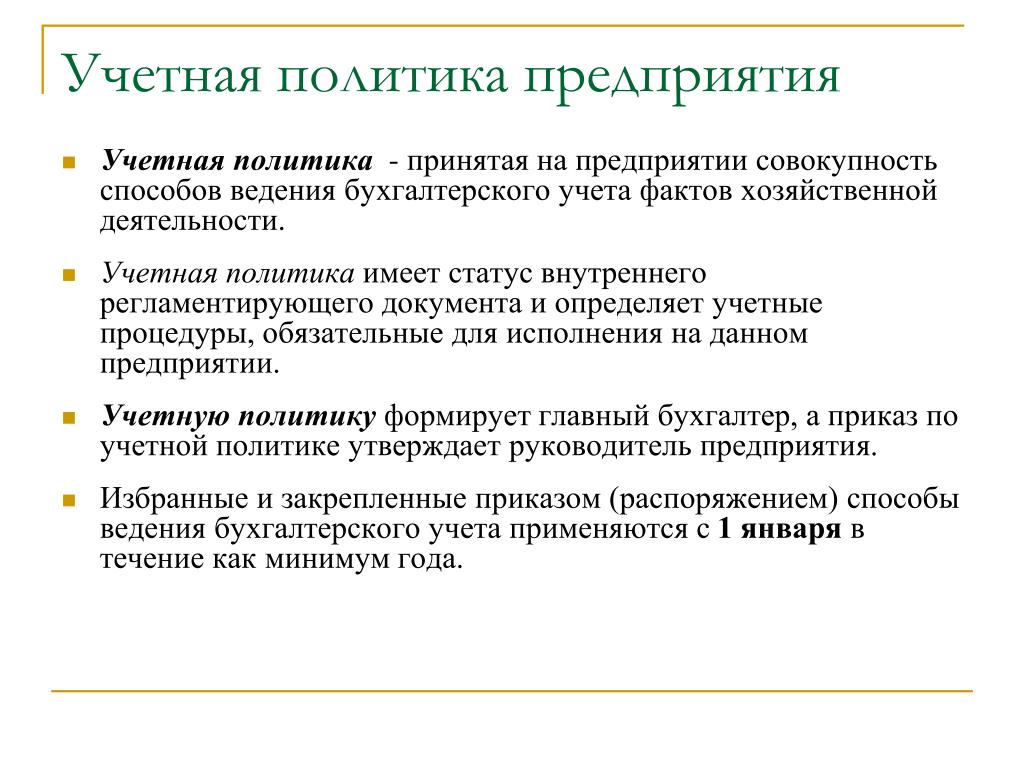

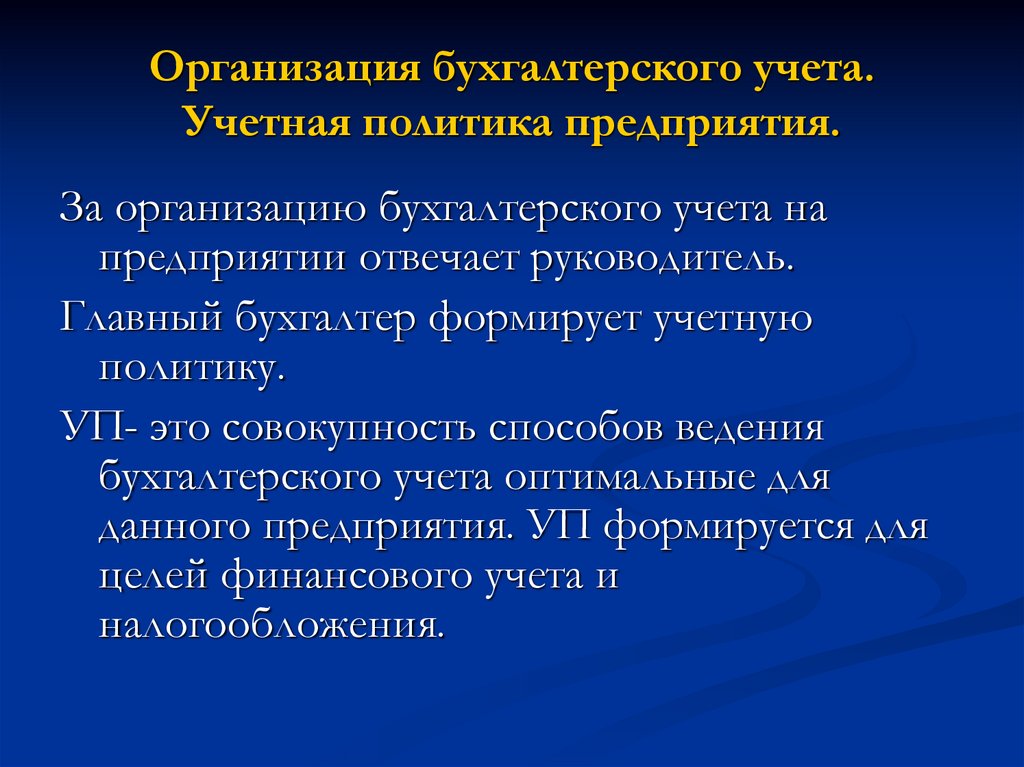

Учетная политика — 1. Учетная политика это документ, ежегодно составляемый главным бухгалтером (бухгалтером) и утверждаемый руководителем организации.

Он должен содержать основные правила ведения организацией бухгалтерского и налогового учета. С одной стороны,… … Словарь-справочник терминов нормативно-технической документации

Он должен содержать основные правила ведения организацией бухгалтерского и налогового учета. С одной стороны,… … Словарь-справочник терминов нормативно-технической документацииУчетная политика

УЧЕТНАЯ ПОЛИТИКА — политика центрального банка по регулированию учетного рынка. Основным инструментом этой политики является изменение официальной учетной ставки центрального банка, которое влечет за собой изменения в аналогичном направлении учетных ставок… … Внешнеэкономический толковый словарь

учетная политика — политика, направленная на управление экономическими процессами и объектами, сущность которой состоит в фиксации их состояния и параметров, сборе и накоплении сведений об экономических объектах и процессах, отражении этих сведений в учетных… … Словарь экономических терминов

УЧЕТНАЯ ПОЛИТИКА — (англ.

accounting policy) – совокупность способов ведения бухгалтерского учета и составления бухгалтерской отчетности, избранных организацией в соответствии с условиями хозяйствования. Термин «У.п.» вошел в российскую практику в кон. 80 х гг.… … Финансово-кредитный энциклопедический словарь

Учетная политика

Учетная политика (англ. accounting policy) в соответствии с законодательством РФ о бухгалтерском учете принятая организацией совокупность способов ведения бухгалтерского учета первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности. К способам ведения бухгалтерского учета относятся способы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота, инвентаризации, способы применения счетов бухгалтерского учета, системы регистров бухгалтерского учета, обработки информации и др. способы и приемы. Учетная политика организации формируется главным бухгалтером (бухгалтером) организации на основе Положения по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008, в котором урегулированы также вопросы раскрытия и изменения учетной политики.

Согласно ст. 8 Федерального закона от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете», принятая организацией учетная политика утверждается приказом или распоряжением лица, ответственного за организацию и состояние бухгалтерского учета.

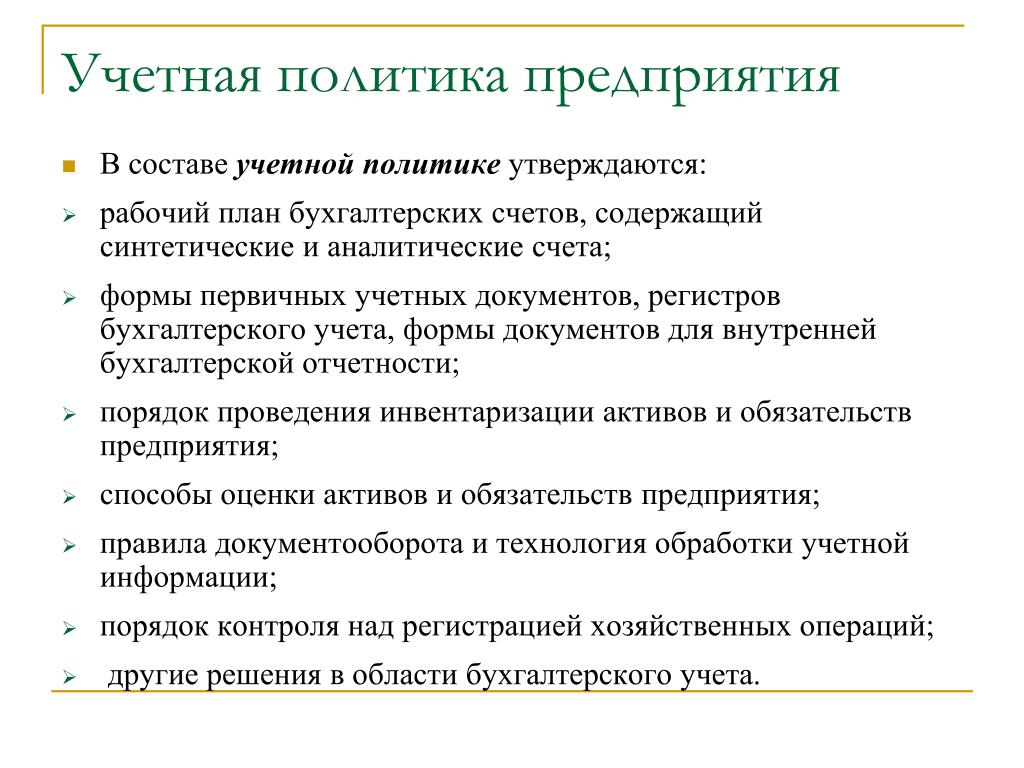

При этом утверждаются:

- рабочий план счетов, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

- формы первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности;

- порядок проведения инвентаризации и методы оценки видов имущества и обязательств;

- правила документооборота и технология обработки учетной информации;

- порядок контроля за хозяйственными операциями и др. решения, необходимые для организации бухгалтерского учета.

Принятая организацией учетная политика применяется последовательно из года в год. Изменение учетной политики может производиться в случаях изменения законодательства РФ или нормативных актов органов, осуществляющих регулирование бухгалтерского учета, разработки организацией новых способов ведения бухгалтерского учета или существенного изменения условий ее деятельности. В целях обеспечения сопоставимости данных бухгалтерского учета изменения учетной политики должны вводиться с начала финансового года.

Учетная политика для целей бухгалтерского учета

Учетная политика для целей бухгалтерского учета представляет собой локальный нормативный акт (ЛНА) организации, детально определяющий порядок отражения финансово-хозяйственных операций в деятельности. Закрепляет термин и регулирует порядок составления этого документа ПБУ 1/2008. В лице главного бухгалтера каждая компания – юридическое лицо, за исключением кредитных структур и госучреждений, разрабатывает приказ самостоятельно, ориентируясь на правовые нормы.

Учетная политика для целей бухгалтерского учета – что это такое?

Учетная политика хозяйствующего субъекта – это принятая совокупность способов ведения бухгалтерского учета. Нормативный акт включает в себя приемы первичного наблюдения, измерения фактов деятельности в стоимостной оценке, а также группировку и обобщение данных (п. 2 ПБУ). В обязательном порядке учетная политика утверждает (п. 4 ПБУ):

- Рабочий план счетов на основании Приказа № 94н.

- Формы применяемых первичных документов и регистров, если они отличаются от унифицированных.

- График документооборота.

- Периодичность проведения инвентаризации.

- Методы оценки обязательств и активов.

- Порядок контроля за ведением бухучета.

- Другие необходимые решения.

Разработкой и формированием политики занимается главный бухгалтер или другой уполномоченный сотрудник. Принятые способы ведения учета должны использоваться последовательно, из года в год. Вновь созданная компания или реорганизованное юрлицо обязано утвердить соответствующий документ в срок до 90 дней с даты официальной регистрации/реорганизации (п. 9 ПБУ).

9 ПБУ).

Обратите внимание! НКО и микропредприятия, имеющие право на упрощенный бухучет, могут предусмотреть простую систему отражения данных – без использования метода двойной записи (п. 6.1 ПБУ).

Роль учетной политики в организации бухгалтерского учета

При составлении документа необходимо принимать во внимание правовую форму организации, сферу ее деятельности, налоговый режим, степень автоматизации бухгалтерских процессов и пр. Не допускается отсутствие учетной политики, если фирма не относится к ИП. Между тем, наличие этого приказа позволяет организации самостоятельно выбирать оптимальные методы и приемы отражения доходов/расходов; варьировать в пределах законодательных норм нюансы налогообложения объектов по НДС, прибыли, имуществу.

Формирование учетной политики выполняется в целях бухгалтерского и налогового учета. В процессе отражения методологии учета различных объектов компания выбирает один из допустимых способов. Если же легитимные методы законодательно не регулируются, предприятие может самостоятельно разработать требуемый способ, опираясь на международные стандарты и профессиональный опыт.

Если же легитимные методы законодательно не регулируются, предприятие может самостоятельно разработать требуемый способ, опираясь на международные стандарты и профессиональный опыт.

Главное, о чем нужно помнить: совокупность способов ведения бухгалтерского учета – это, прежде всего, достоверное отражение данных по всему предприятию в целом. Применение выбранных методов используется со следующего после года принятия периода. Изменения допускаются при изменениях законодательства; работе по новым видам деятельности; разработке других способов бухучета. Все дополнения следует утвердить в отдельном приказе (приложении) к основной учетной политике.

Учетная политика организации: с чего начать

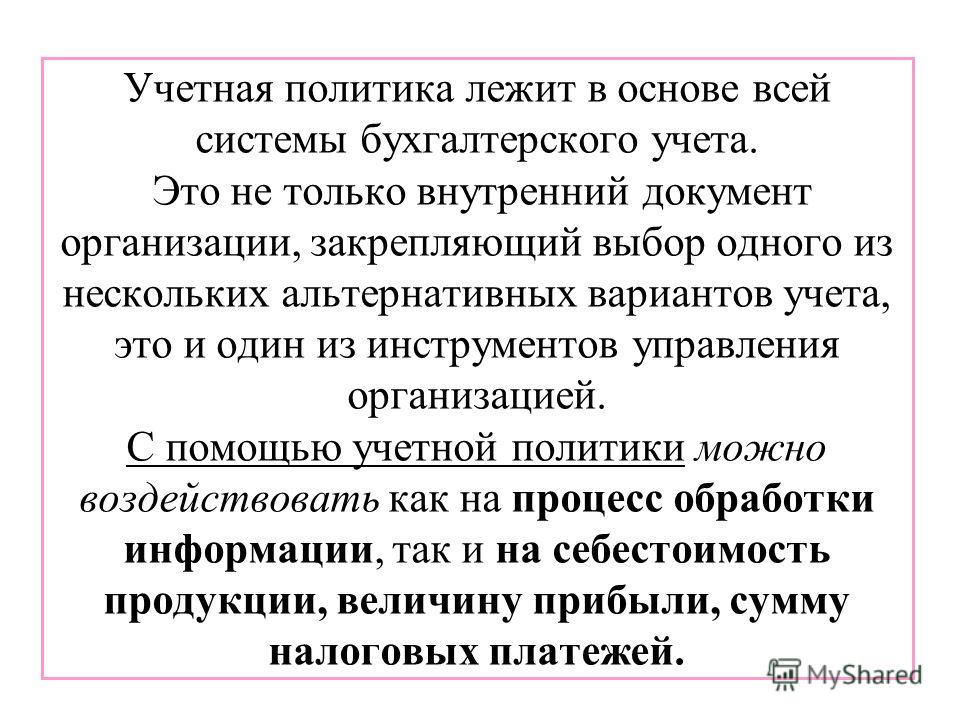

К процессу формирования учетной политики необходим особый подход, так как от этого зависят весь учетный процесс организации, правильность ведения учета и процесс принятия управленческих решений. При ее правильном формировании, учетная политика позволяет обеспечить эффективное взаимодействие всех структур организации, участвующих в учетном процессе, и минимизировать затраты (материальные, трудовые и затраты времени) по разрешению возникающих вопросов.

Автор:

Светлана Алексеевна Николаева, генеральный директор аудиторско-консалтинговой фирмы «ЦБА», доктор экономических наук, профессор экономического факультета МГУ им. Ломоносова, профессиональный аудитор и бухгалтер.

Учетная политика организации является основным внутренним документом организации, на основе которого осуществляется ведение бухгалтерского учета.

В соответствии с ПБУ 1/98 «Учетная политика» учетная политика организации — это

внутренний документ организации, раскрывающий все особенности бухгалтерского (налогового) учета этой организации в конкретном отчетном периоде.

С вступлением в действие гл. 25 НК РФ законодательно регламентируется необходимость разработки обособленной учетной политики для целей бухгалтерского учета и учетной политики для целей налогообложения. При этом даже одни и те же элементы учетной политики, например выбор метода определения финансового результата и момента получения доходов от реализации продукции (работ, услуг), для целей бухгалтерского учета и налогообложения могут различаться. Поэтому возникает необходимость отдельного раскрытия вопросов, связанных с формированием учетной политики организации для целей бухгалтерского учета и налогообложения.

Поэтому возникает необходимость отдельного раскрытия вопросов, связанных с формированием учетной политики организации для целей бухгалтерского учета и налогообложения.

Учетная политика формируется главным бухгалтером организации и утверждается руководителем. Учетная политика формируется на следующий отчетный год и применяется с 1 января года, следующего за годом ее утверждения. Каким-либо изменениям в течение года учетная политика не подлежит, за исключением случаев, предусмотренных законодательством.

В настоящее время учетная политика организации составляется как для целей бухгалтерского учета, так и для целей налогообложения. При этом учетная политика для целей бухгалтерского учета представляет собой совокупность выбранных организацией способов ведения бухгалтерского учета организации, а для целей налогообложения — совокупность способов ведения налогового учета организации, а также элементов методики исчисления некоторых налогов.

Учетная политика для целей бухгалтерского учета для вновь созданной организации утверждается ее руководителем до первой публикации бухгалтерской отчетности, но не позднее 90 дней со дня государственной регистрации организации (п. 10 ПБУ 1/98). Учетная политика для целей налогообложения для вновь созданной организации утверждается руководителем не позднее окончания первого налогового периода и считается применяемой со дня создания организации (п. 12 ст. 167 НК РФ).

10 ПБУ 1/98). Учетная политика для целей налогообложения для вновь созданной организации утверждается руководителем не позднее окончания первого налогового периода и считается применяемой со дня создания организации (п. 12 ст. 167 НК РФ).

Совокупность способов ведения бухгалтерского учета представляет собой способы группировки и оценки хозяйственной деятельности, погашения стоимости активов, организации документооборота, инвентаризации, способы применения счетов бухгалтерского учета, системы регистров бухгалтерского учета, обработки информации и другие способы и приемы.

Учетная политика должна содержать такие

элементы, как:

- рабочий план счетов;

- формы первичных документов, необходимых для оформления хозяйственных операций;

- формы документов для внутренней отчетности;

- порядок проведения инвентаризации;

- методы оценки активов и обязательств;

- правила документооборота и технология обработки учетной информации;

- другие решения, необходимые для ведения бухгалтерского учета, а также принятие соответствующей налоговой политики.

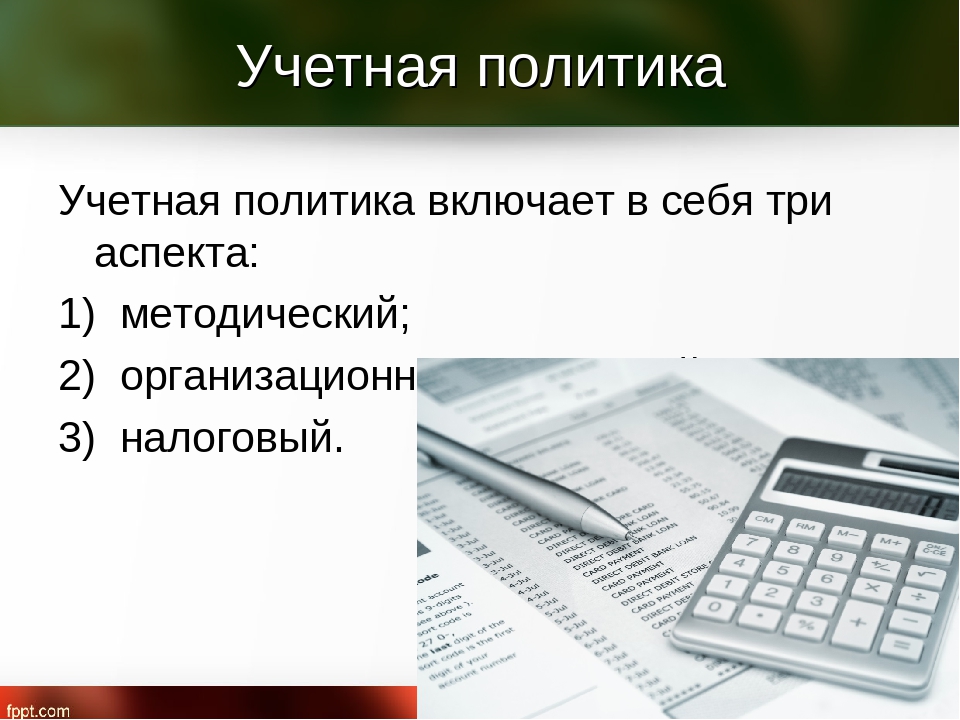

Таким образом, учетная политика содержит

три основные группы вопросов:

- организационно-технические;

- методические;

- налоговые.

При формировании учетной политики для целей бухгалтерского учета необходимо осуществить выбор одного из способов, предусмотренных законодательством и нормативными актами по бухгалтерскому учету. В учетной политике для целей налогообложения обязательно следует раскрыть вопросы, вариантность которых предусмотрена НК РФ.

Кроме того, в учетной политике для целей налогообложения необходимо отразить порядок ведения налогового учета, формы регистров и порядок отражения в них аналитических данных налогового учета.

Порядок ведения налогового учета — это особый порядок учета доходов и расходов, момента их признания, подразумевающий особый механизм учета доходов и расходов для исчисления налоговой базы отчетного (налогового) периода, особый порядок формирования отложенных расходов. В учетной политике для целей налогообложения также следует отразить способ ведения аналитических регистров налогового учета: ручным способом (на бумажных носителях) или с использованием программ автоматизации бухгалтерского (налогового) учета.

Соответственно, разработка и утверждение учетной политики организации подразумевают две основные цели:

- закрепление выбранных способов ведения бухгалтерского учета;

- регулирование максимально возможного количества элементов организации бухгалтерского учета, включая организацию документооборота, работы бухгалтерской службы, организацию горизонтального (с другими структурными подразделениями) и вертикального (с руководящими органами и персоналом) взаимодействия бухгалтерской службы.

Закрепление выбранных способов ведения бухгалтерского учета является обязательным.

Таким образом, учетная политика (при ее правильном формировании) позволяет обеспечить наиболее эффективное взаимодействие всех структур организации, участвующих в учетном процессе, и минимизировать затраты (материальные, трудовые и затраты времени) по разрешению возникающих вопросов.

Процесс составления учетной политики как внутреннего документа организации представлен двумя основными этапами:

- непосредственно самим формированием учетной политики;

- раскрытием учетной политики.

Формирование учетной политики обязательно для всех организаций, кроме кредитных и филиалов иностранных организаций, находящихся на территории Российской Федерации.

Раскрывать учетную политику обязаны только те организации, которые публикуют свою бухгалтерскую отчетность.

Учетная политика организации — это принятая организацией совокупность способов ведения бухгалтерского учета:

- первичного наблюдения;

- стоимостного измерения;

- текущей группировки;

- итогового обобщения фактов хозяйственной деятельности.

Согласно ПБУ 1/98 к способам ведения бухгалтерского учета относятся методы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота, инвентаризации, способы применения счетов бухгалтерского учета, системы регистров бухгалтерского учета, обработки информации и иные соответствующие способы и приемы.

Как правило, разработанная учетная политика оформляется приказом руководителя организации, в котором отражаются ее основные элементы, а элементы, требующие отдельного раскрытия, отражаются в приложении к этому приказу. Так, отдельными приложениями могут раскрываться:

Так, отдельными приложениями могут раскрываться:

- формы первичной учетной документации;

- структура и состав структурного подразделения организации, занимающегося бухгалтерским учетом и отчетностью и налоговым учетом, а также основные функции, выполняемые этим подразделением;

- график документооборота и др.

В соответствии с ПБУ 1/98 учетная политика может быть изменена в некоторых случаях в течение года.

Изменение учетной политики организации может производиться в случаях:

- изменения законодательства Российской Федерации или нормативных актов по бухгалтерскому учету;

- разработки организацией новых способов ведения бухгалтерского учета, если применение нового способа ведения бухгалтерского учета предполагает более достоверное представление фактов хозяйственной деятельности в учете и отчетности организации или меньшую трудоемкость учетного процесса без снижения степени достоверности информации;

- существенного изменения условий основной деятельности, связанных с реорганизацией, сменой собственников, изменением видов деятельности и т.

д.

д.

Все изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение, движение денежных средств или финансовые результаты деятельности организации, подлежат обособленному раскрытию в бухгалтерской отчетности. При этом обязательно должна быть раскрыта причина изменения учетной политики, дана оценка последствий изменений в денежном выражении.

Таким образом, учетная политика занимает центральное место в системе бухгалтерского учета и отчетности. К процессу ее формирования необходим особый подход, так как от этого зависят весь учетный процесс организации, правильность ведения бухгалтерского и налогового учета, а также процесс принятия управленческих решений.

Учетная политика по налогу на прибыль

Что такое учетная политика

Сколько учетных политик требуется организации

Для управленческих целей — своя учетная политика

На что опираться при формировании учетной политики

Как составить налоговую учетную политику

Что такое учетная политика

По своей сути учетная политика — это набор определенных правил, по которым организация ведет учет, рассчитывает и уплачивает налоги. Грамотная учетная политика — залог безошибочной учетной работы. Также учетную политику стоит признать одним из способов налогового планирования, ведь рациональный выбор совокупности обязательных учетных процедур может существенно снизить размер налоговых обязательств компании.

Грамотная учетная политика — залог безошибочной учетной работы. Также учетную политику стоит признать одним из способов налогового планирования, ведь рациональный выбор совокупности обязательных учетных процедур может существенно снизить размер налоговых обязательств компании.

Сколько учетных политик требуется организации

Всем известно, что на каждом предприятии параллельно ведется сразу несколько учетов. Как минимум, это бухгалтерский (БУ) и налоговый (НУ) учеты. Оба они обязательны для любой организации в силу требований бухгалтерского и налогового законодательств.

Правила БУ и НУ в чем-то схожи, а в чем-то различаются. Причем и там и там присутствует вариатив. Например, возможность выбрать 1 учетное правило из нескольких допустимых или разработать свой порядок учета там, где это разрешено или предписано законом. Для закрепления избранного способа учета составляют такой документ, как учетная политика.

Поскольку обязательных учетов 2, ответ на вопрос о количестве необходимых учетных политик напрашивается сам собой: их должно быть 2 — учетная политика по бухучету и налоговая учетная политика.

Подробнее о каждой из учетных политик читайте в статье «Составляем положение об учетной политике в организации».

Заметим, что понятие «налоговый учет» у нас, как правило, ассоциируется с налогом на прибыль. Однако налоговая учетная политика должна включать положения и по другим налогам, например, по НДС. Не обойтись без налоговой учетной политики и спецрежимникам, например, «упрощенцам».

Для управленческих целей — своя учетная политика

Указанные выше виды учета (БУ и НУ) предназначены не только и не столько для внутренних целей фирмы, сколько рассчитаны на внешних пользователей: собственников, инвесторов, налоговиков. А в собственных интересах некоторые компании дополнительно ведут еще и управленческий учет. Для него тоже нужны специальные правила и методология. А значит, необходима и учетная политика — только управленческая. Вот вам и 3-й вид учетной политики — необязательный, но тоже крайне важный.

Подробнее о ней смотрите материал «Учетная политика для целей управленческого учета».

На что опираться при формировании учетной политики

Конечно, на нормативные правовые акты (НПА).

Основным НПА для бухгалтерской учетной политики является одноименное ПБУ «Учетная политика организации» (ПБУ 1/2008), утвержденное приказом Минфина России от 06.10.2008 № 106н.

О месте, которое занимает это ПБУ в нормативной базе, читайте в статье «ПБУ 1/2008 «Учетная политика организации» (нюансы)».

В 2017 году текст ПБУ 1/2008 обновлен (приказ Минфина России от 28.04.2017 № 69н).

О том, что изменено в этом документе, читайте в материале «Внесены изменения в ПБУ 1/2008 по учетной политике».

При составлении налоговой учетной политики нужно строго следовать положениям НК РФ.

А о том, где искать образец учетной политики, читайте здесь.

Что касается управленческой учетной политики, то здесь у организации полная свобода выбора. Все правила она определяет сама исходя из специфики деятельности и целей, которые преследует постановкой управленческого учета.

Как составить налоговую учетную политику

Состав учетной политики для НУ зависит от многих факторов: размера компании, масштабов и видов осуществляемой ею деятельности, наличия у нее определенного имущества и операций, а также ряда иных моментов. Для того чтобы правильно ее составить, нужно изучить статьи «прибыльной» главы НК РФ, имеющие отношение ко всем учетным операциям компании. Если соответствующее правило НК РФ сформулировано предельно четко и однозначно, включать его в учетную политику не требуется — остается только строго исполнять. Если же закон дает право выбора, следует проанализировать каждый из предлагаемых вариантов и закрепить в учетной политике тот, который более выгоден с точки зрения снижения налоговой нагрузки или более рационален с позиции упрощения учетной работы.

Основной комплекс вопросов, которые обязательно нужно включить в учетную политику для целей налогообложения, вы найдете в нашей статье «Как составить налоговую политику организации?».

Принятая организацией учетная политика должна неукоснительно и последовательно ею соблюдаться. Однако это не значит, что, 1 раз составив УП, можно успокоиться и применять ее из года в год. Ни для кого не секрет, что наш налоговый закон достаточно подвижен и переменчив. А значит, каждый год перед составлением очередной учетной политики следует изучать новеллы НК РФ и при необходимости менять свой основной учетный документ.

О том, в каких еще случаях могут потребоваться изменения УП и как их правильно оформить, тоже рассказывает наша статья «Как составить налоговую политику организации?».

Заходите в этот раздел почаще и будете знать все, что необходимо для формирования правильной и выгодной учетной политики.

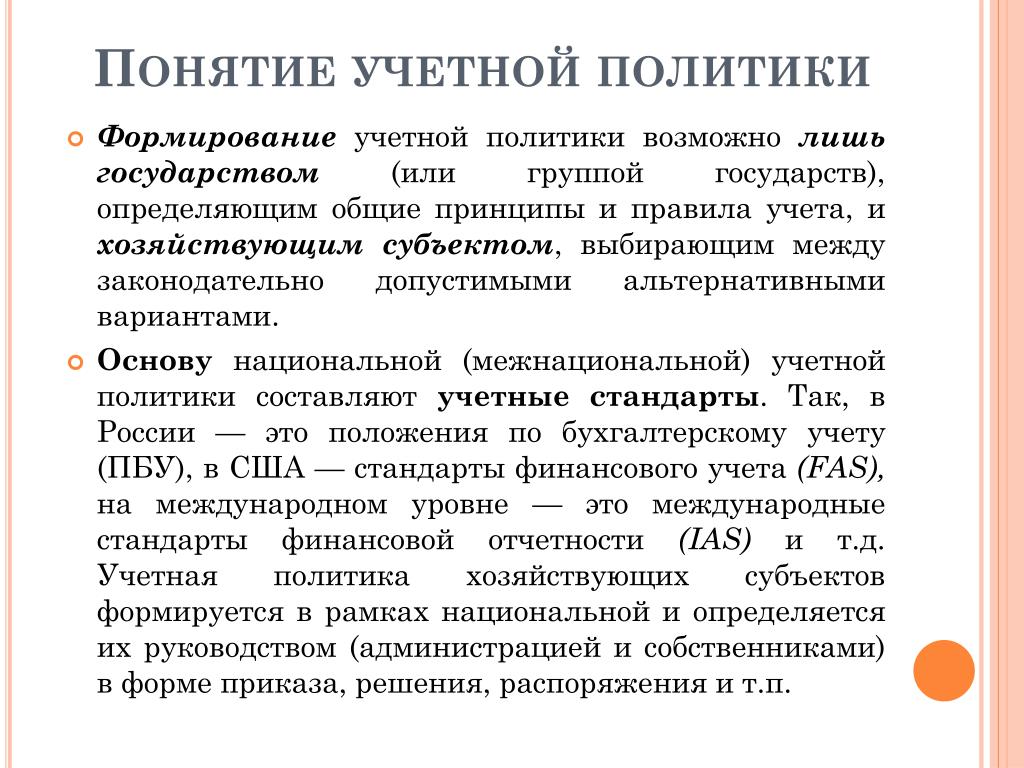

Понятие учетной политики, рассматриваемое в экономической литературе

В настоящее время отсутствует единая трактовка понятия «учетная политика». В экономической литературе понятие «учетная политика организации» неоднозначно.

По мнению Кондракова Н. П., учетная политика может рассматриваться и в узком смысле, как документ системы ведения бухгалтерского учета, отражающий специфические и вариантные способы бухгалтерского учета, применяемые конкретной организацией. [7]

Учетная политика в широком смысле слова охватывает систему внутренних документов, регламентирующих бухгалтерский учет в организации, которая, конечно, шире, чем только приказ по учетной политике.

Эта система внутреннего нормативного регулирования должна содержать:

1) приказ, отражающий собственно учетную политику организации, — документ, являющийся связующий звеном между внешним по отношению к организации законодательством по бухгалтерскому учету и ее внутренним законодательством. Данный приказ должен быть по возможности кратким и содержать четкие, конкретные решения по ряду групп вопросов;

2) положения и инструкции по бухгалтерскому учету для конкретной организации, носящие в отношении нее обязательный характер. Название этих документов, их содержание и статус, принципы построения и взаимодействия между собой, а также порядок подготовки, утверждения и актуальности руководство организации определяет самостоятельно.

Название этих документов, их содержание и статус, принципы построения и взаимодействия между собой, а также порядок подготовки, утверждения и актуальности руководство организации определяет самостоятельно.

Рассказова-Николаева С. А. отмечает, что учетная политика — относительно новое явление в экономической теории и практике работы отечественных предприятий. От ее правильного понимания, формирования, оформления, раскрытия во многом зависит экономическая эффективность деятельности организации по всем направлениям. [9]

Козлова Е. П. и Бабченко А. Ю. считают, что учетная политика представляет собой совокупность способов ведения бухгалтерского учета, выбранных организацией для использования. Методы учета различных активов и обязательств установлены положениями по бухгалтерскому учету, и организация должна самостоятельно решить, какие из них она будет применять. [6]

Сафарова Е. А. считает, что формирование учетной политики — это выбор некоторой совокупности известных способов ведения бухгалтерского учета и установление порядка их применения в конкретной хозяйственной ситуации.

По мнению Брызгалина А. В., Берника В. Р. и Головкина А. Н., учетная политика — это совокупность выбранных организациям способов ведения бухгалтерского учета и отражения в учете хозяйственных операций. [1]

Учетная политика формируется главным бухгалтером и служит, главным образом, для нужд бухгалтерского учета, касается деятельности практически всех других структурных подразделений организации и их работников (например, в части форм первичных документов и правил документооборота) и должна безукоризненно ими соблюдаться. Поэтому учетная политика должна оформляться в виде приказа руководителя либо в виде отдельного положения об учетной политике, прилагаемого к приказу руководителя о ее утверждении. При этом, какой бы вариант ее оформления не использовала организация, утвердить ее необходимо не позднее последнего рабочего дня уходящего года, поскольку порядок бухгалтерского учета, избранный организацией при формировании своей учетной политики, применяется с 1 января года, следующего за годом ее утверждения.

Денисова М. О. считает, что учетная политика — это способы ведения бухгалтерского учета на предприятии. Совокупность данных способов закрепляется в соответствующем приказе руководителя. [2]

Дружиловская Т. Ю. и Коршунова Т. Н. отмечают, что в ряде публикаций рассматривается учетная политика как инструмент реализации профессионального суждения. Авторы не согласны с такой позицией и считают, что, напротив, профессиональное суждение является основой учетной политики в современном бухгалтерском учете. Обратим внимание, что в сферу учетной политики входит в первую очередь проработка самих нормативных документов. И только в тех случаях, когда в нормативных документах отсутствует однозначно сформулированная норма, бухгалтер прибегает к профессиональному суждению. Кроме того, в рамках учетной политики рассматриваются сами принципы, методы, способы, приемы учета. Помимо умения формировать профессиональное суждение при составлении учетной политики, бухгалтер должен применять и все свои знания, умения и навыки практической работы. [3]

[3]

Рассматривая содержание учетной политики, Захарьин В. справедливо отмечает, что традиционно в учетной политике организации принято выделять две группы элементов — отражающие организационные и методологические аспекты бухгалтерского учета. [4]

В составе организационных аспектов учетной политики могут утверждаться (п. 4 ПБУ 1/2008):

- Формы первичных учетных документов, регистров бухгалтерского учета, а также документов для внутренней бухгалтерской отчетности.

- Правила документооборота и технология обработки учетной информации.

- Порядок контроля за хозяйственными операциями.

- Порядок проведения инвентаризации активов и обязательств организации.

- Рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности. Другие решения, необходимые для организации бухгалтерского учета.

В методологическом разделе учетной политики должны быть оговорены конкретные способы ведения бухгалтерского учета, принятые при формировании учетной политики организации и подлежащие раскрытию в бухгалтерской отчетности. Методологические аспекты включают:

1) варианты начисления амортизации по основным средствам и нематериальным активам;

2) порядок отражения на счетах операций по приобретению материалов;

3) метод оценки производственных запасов;

4) варианты учета затрат на производство;

5) порядок списания общепроизводственных и общехозяйственных расходов;

6) перечень и методика создания резервов.

Новиков А. М. пишет, что методологический аспект учетной политики представляет собой выбор организацией одного из нескольких допустимых законодательством вариантов отражения в учете фактов хозяйственной жизни. [8]

Квитковская А. С. отмечает, что в международной практике применяется МСФО (IAS) 8 «Учетная политика, изменения бухгалтерских оценок и ошибки», который устанавливает принципы формирования и изменений учетной политики, подходы к пересмотру бухгалтерских оценок, а также порядок отражения ошибок в ранее опубликованной финансовой отчетности. [5]

[5]

МСФО (ISA) 8 «Учетная политика, изменения бухгалтерских оценок и ошибки» рассматривает:

- Подходы к формированию и изменениям учетной политики;

- Порядок отражения изменений бухгалтерских оценок;

- Правила исправления ошибок, допущенных при составлении отчетности в предшествующие периоды.

Учетная политика организации является важным инструментом регулирования бухгалтерского учета хозяйствующей единицы, в ней подробно отражаются принципы, правила и методы ведения бухгалтерского учета и составления финансовой отчетности. Однако изменение условий бизнеса приводит к тому, что руководство компании вынуждено корректировать учетную политику с тем, чтобы она соответствовала МСФО и достоверно отражала факты хозяйственной жизни, произошедшие с организацией.

Обобщая вышесказанное, можно сделать выводы:

1) организация самостоятельно формирует свою учетную политику, руководствуясь законодательством Российской Федерации о бухгалтерском учете, федеральными и отраслевыми стандартами;

2) при формировании учетной политики в отношении конкретного объекта бухгалтерского учета выбирается способ ведения бухгалтерского учета из способов, допускаемых федеральными стандартами;

3) учетная политика должна применяться последовательно из года в год, изменения в ней должны носить несущественный характер и являться исключением из правил.

Мы различаем точку зрения о том, что законодателям все же необходимо обеспечить такую технологию создания нормативных и законодательных актов, которые бы не толкали организации на поиски ответов на вопросы, какое же законодательство в данном случае «лучше нарушить».

Но какие бы не были проблемы учетной политики, все же ее существование в отечественной практике является важным шагом к приближению российского бухгалтерского учета к мировым стандартам. Шкарева И. П. приходит к выводу о том, что изменения учетной политики следует отражать не только в бухгалтерской отчетности, но и на счетах бухгалтерского учета. На взгляд автора, корректировка бухгалтерской отчетности без соответствующих записей на счетах противоречит самой сути бухгалтерского учета, потому что:

– во-первых, показатели бухгалтерской отчетности в этом случае не соответствуют данным учетных регистров;

– во-вторых, в условиях компьютеризированного учета невозможно получить формы отчетности в скорректированном виде без формирования бухгалтерских проводок в программе;

– в-третьих, нарушается принцип непрерывности деятельности организации. [10]

[10]

Таким образом, кумулятивный эффект изменения учетной политики при его фактическом накоплении в результате применения ретроспективного подхода не обеспечен соответствующими методическими указаниями, конкретизирующими порядок его отражения в учете и отчетности. На наш взгляд, необходимо:

1) ввести количественный критерий существенности влияния изменений учетной политики для ограничения возможности неприменения ретроспективного подхода;

2) дать официальные указания о порядке отражения в учете и отчетности последствий изменений учетной политики.

Исходя из вышеизложенного, важно отметить, что формированию учетной политики, на предприятии уделяется особое внимание. Следовательно, учетная политика занимает, хотя и небольшое, но важное место в ведении бухгалтерского учета предприятия.

Литература:

- Брызгалин, А. В. Учетная политика 2013 / А. В. Брызгалин, А. С. Федорова//. — М.: Налоги и финансовое право.

— 2013. — № 1. — С. 25–27.

— 2013. — № 1. — С. 25–27. - Денисова, М. О. Общие принципы разработки учетной политики на 2013 г / М. О. Денисова //. — М.: Жилищно — коммунальное хозяйство: бухгалтерский учет и налогообложение. — 2013. — № 2. — С. 23–28.

- Дружиловская Т. Ю. Влияние учетной политики на показатели деятельности организации / Т. Ю. Дружиловская, Т. Н. Коршунова // Бухгалтерский учет в бюджетных и некоммерческих организациях. — 2016. — № 4 — С. 23–31.

- Захарьин, В. Р. Учетная политика 2013 /В. Р. Захарьин / /. — М.: Экономико — правовой бюллетень. — 2013. — № 1. — С. 25–33.

- Квитковская, А. С. Формирование управленческой учетной политики/ А. С. Квитковская //. — М.: Российский бухгалтер. — 2013. — № 2 — С. 17–21.

- Козлова, Е. П. Бухгалтерский учет в организациях: учебник / Е. П. Козлова, Т. Н. Бабченко, Е. Н. Галанина. — М.: Финансы и статистика, 2009. — 752 с.

- Кондраков, Н. П. Бухгалтерский учет: учебное пособие / Н. П. Копдраков.

— 6-е изд., перераб. и доп. — М.: ИНФРА-М, 2014. — 832 с.

— 6-е изд., перераб. и доп. — М.: ИНФРА-М, 2014. — 832 с. - Новиков, А. М. Учетная политика организации: учебник/ А. М. Новиков. — М.: ИНФРА-М, 2009. — 456 с.

- Рассказова–Николаева, С. Н. Ученая политика организации: учебник / С. Н. Рассказова — Николаева — М.: ИНФРА-М, 2014. — 564 с.

- Шкарева И. П. Учетная политика организации и последствия ее изменения / И. П. Шкарева //Международный бухгалтерский учет. — 2013. — № 30. — С.30–39.

Основные термины (генерируются автоматически): учетная политика, бухгалтерский учет, бухгалтерская отчетность, профессиональное суждение, учетная политика организации, документ, способ ведения, формирование, ретроспективный подход, хозяйственная жизнь.

Учетная политика на 2019-2020 год с примерами

Учетная политика 2020 и рабочий план счетов: пример, образец

На сегодня учетная политика является одним из главнейших инструментов на предприятии. Данный документ определяет способы и методы ведения учета. Бухгалтер играет важную роль в организации. Ведь именно правильно составленная им учетная политика и является одним из важнейших показателей эффективности деятельности предприятия.

Данный документ определяет способы и методы ведения учета. Бухгалтер играет важную роль в организации. Ведь именно правильно составленная им учетная политика и является одним из важнейших показателей эффективности деятельности предприятия.

Роль и основы формирования учетной политики в учете

Все организации как большие, так и малые обязаны иметь Учетную политику, составленную в соответствии с законодательством. В связи с различными изменениями, в 2021 году это является особенно важным для любого предприятия.

Определение учетной политики

Поэтому, можно сказать, что учетная политика — это одна из важнейших составляющих любого предприятия.

Порядок формирования учетной политики организации на 2021 год утвержден приказом Минфина России от 06.10.2008 N 106н «Об утверждении положений по бухгалтерскому учету», соответствующее положение «Учетная политика организации» (ПБУ 1/2008)».

Общие положения по сравнению с 2020 годом были сильно изменены. По-прежнему все организации обязаны формировать учетную политику. Но если раньше, эта обязанность была главного бухгалтера, то сейчас это можно возложить на любое лицо на предприятии, которое ведёт бухгалтерский учёт.

ВАЖНЫЕ ИЗМЕНЕНИЯ:

В 2021 году необходимо внести существенные изменения, в учетную политику в области учета запасов. В частности, пункт «Учет материально-производственных запасов», необходимо изложить в следующем виде:

1. В соответствии с п.3. ч.1 ФСБУ 5/2019 к запасам принимаются активы, потребляемые или продаваемые в рамках обычного операционного цикла организации, либо используемые в течение периода не более 12 месяцев.

2. Учет материально-производственных запасов в организации ведется в соответствии с ФСБУ 5/2019.

3. Оценка при признании. Запасы организации признаются в бухгалтерском учете по фактической себестоимости

Оценка после признания.

Запасы организации, оцениваются на отчетную дату по наименьшей из следующих величин:

а) фактическая себестоимость запасов;

б) чистая стоимость продажи запасов.

4. При отпуске запасов в производство, отгрузке готовой продукции, товаров покупателю, списании запасов, себестоимость запасов в организации рассчитывается по себестоимости каждой единицы.

Такая регламентация пункта «Учет материально-производственных запасов», позволит организациям привести свою учетную политику в соответствие с действующим законодательством.

Что должна содержать учетная политика в 2021 году?

Обязательно в учетной политике надо утверждать следующие пункты:

— рабочий план счетов предприятия;

— формы первичных документов и других регистров;

— порядок проведения инвентаризации;

— способы оценки обязательств и активов;

— контроль за хозяйственными операциями.

Также организация вправе вносить и другие пункты, которые для нее важны.

Все вновь появившиеся изменения необходимо вносить в Учетную политику не позднее 31 декабря 2020 года, самостоятельно или с помощью специальной программы «Консультант Плюс».

Учетная политика начинает действовать с 1 января 2021 года. Организация, только что созданная, должна разработать и утвердить свою политику в течение 90 дней после того, как была зарегистрирована.

Если головная организация имеет дочерние предприятия и другие подразделения, то она должны использовать свою учетную политику для всех. Для каждых обособленных подразделений учетная политика не составляется!!!

Предприятие вправе изменить свою учетную политику, если были найдены новые способы ведения учета, если законодательство претерпело изменение, а также реорганизация предприятия или же смена вида деятельности.

Новая учетная политика начинает действовать сначала года, следующего за отчетным, но по закону можно и в текущем 2019 году при определенных условиях.

Учетная политика 2021 — образец

5. Учетная политика школы — СКАЧАТЬ

Рабочий план счетов к Учетной политике

Приложения к учетной политике

Цель учетной политики

Целью учетной политики — является документальное закрепление, на уровне локальных нормативно — правовых актов, способа учета активов и обязательств коммерческой организации и определение особенностей учетного процесса по всем участкам бухгалтерского учета предприятия, начиная от основных средств и заканчивая сдачей бухгалтерской и налоговой отчетности.

Пояснительная записка и Учетная политика организации

Организации, которые публикуют свою отчетность, в соответствии с ПБУ 1/2008 должны указывать способы ведения бухгалтерского учета в пояснительной записке. В этой записке должны содержаться следующая информация:

В этой записке должны содержаться следующая информация:

— способы начисления амортизации

— методы оценки МПЗ, товаров, готовой продукции

— способы признания выручки от различных видов деятельности.

Если же предприятие внесло каких-либо поправки в учетную политику, то в пояснительной записке оно обязано указать причину этих изменений, их содержание и отражение последствий, а также применение новых нормативных актов.

Также в пояснительной записке должны указываться оценочные значения, к которым, согласно ПБУ 21/2008, относятся:

- размер оценочных резервов, которые создало предприятие

- сроки полезного использования.

Можно заметить, что изменения в ПБУ всё дальше отдаляют бухгалтерский и налоговый учёт друг от друга, так как НК РФ строго определяет формирование резерва по сомнительным долгам и запрещает изменять сроки полезного использования.

Организационные аспекты учетной политики

Здесь должна отражаться информация в первую очередь об отчетном году. Для всех организаций это период с 1 января по 31 декабря.

Для всех организаций это период с 1 января по 31 декабря.

Организационный порядок бухгалтерской службы. Этот порядок предприятие устанавливает самостоятельно.

Если на предприятии учет ведет главный бухгалтер или уполномоченное на то лицо, то именно этот человек и несет ответственность за организацию бухгалтерского учета и ведения учетной политики.

В основном организации не серьезно относятся к формированию плана счетов, что в последствии ведет к серьезным проблемам.

При необходимости предприятие может изменить план счетов, а также включить или же, наоборот, убрать субсчета.

По закону организации должны использовать первичные документы, формы которых предусмотрены в альбомах унифицированных форм первичной учетной документации,при разработки которых предусматривается наличие следующих данных:

- наименование документа

- дата составления

- наименование организации, составившей документ

- содержание хозяйственных операций

- измерители хозяйственных операций в денежных и натуральных измерителях

- список должностных лиц

- подписи сторон.

Обратите внимание. На сегодняшний день допускается создание собственных бланков первичных документов!!!

Также организация должна утвердить регистры бухгалтерского учета, которые необходимы для накопления информации, отражающейся в первичных документов для ведения бухгалтерского учета.

Обязанность следить за правильностью составления регистров лежит на лице, составившее и подписавшее их. Эти лица обязаны хранить государственную и коммерческую тайны.

График документооборота тоже предусматривается в учетной политике. Обязанность по его составлению лежит на главном бухгалтере.

В соответствии с п.33 Положения поведению бухгалтерского учета отчетность должна включать показатели деятельности филиалов и подразделений данной организации. Но законом не предусмотрены формы и сроки представления отчетности обособленных подразделений, так что это нужно обязательно указать в учетной политики головной организации.

Помимо всего прочего в учетной политике прописываются способы представления отчетности. Организации сама выбирает, как представлять ей отчетность: в электронном виде или на бумажных носителях.

Организации сама выбирает, как представлять ей отчетность: в электронном виде или на бумажных носителях.

Влияние учетной политики организации на оценку показателей финансовой отчетности

Учетная политика на сегодня является одним из главных инструментов ведения бухгалтерского учета. Поэтому сейчас всё больше внимания уделяется на ее формирование и раскрытие. Она призвана уделять внимание всем аспектам учета, не зависимо от характера деятельности предприятия. Её полное отсутствие или важных элементов является грубым нарушением.

Финансовый результат определяется показателями прибыли и убытка в течение отчетного периода. Формирование их итогов осуществляется на счёте 99 «Прибыли и убытки». Он представляется разницей доходов и расходов. Превышение доходов- прибыль, а расходов — убыток. Соответственно полученная прибыль или убыток ведет к увеличению или уменьшения капитала организации. Прибыль — это субъективный показатель, который создает именно бухгалтер. Именно от него зависит как оценить поступившие денежные средства и как представить данную информацию заинтересованным лицам. Поэтому прибыль зависит от момента демонстрации в учёте.

Полученная прибыль зависит от методов учета, т.е. способ его ведения, которые и прописаны в учетной политики. У каждой организации свои способы. И даже, если характер деятельности одинаков,это не значит, что методы будут использовать одни и те же.

Вывод.

Таким образом, можно сделать вывод, что от выбора элементов учетной политики зависит величина формируемого финансового результата. Любое решение, принятое руководством предприятия, по созданию учетной политики или внесению каких-либо изменений сказывается на деятельности предприятия. Правильно созданная учетная политика принесет своей организации большую прибыль, а неправильная — убыток.

Просмотров 68 340

Определение учетной политики

Что такое учетная политика?

Учетная политика — это конкретные принципы и процедуры, применяемые менеджментом компании для подготовки финансовой отчетности. Сюда входят любые методы бухгалтерского учета, системы измерения и процедуры раскрытия информации. Учетная политика отличается от принципов бухгалтерского учета тем, что принципы — это правила бухгалтерского учета, а политики — это способ компании придерживаться этих правил.

Сюда входят любые методы бухгалтерского учета, системы измерения и процедуры раскрытия информации. Учетная политика отличается от принципов бухгалтерского учета тем, что принципы — это правила бухгалтерского учета, а политики — это способ компании придерживаться этих правил.

Ключевые выводы

- Учетная политика — это процедуры, которые компания использует для подготовки финансовой отчетности. В отличие от принципов бухгалтерского учета, которые являются правилами, учетная политика — это стандарты соблюдения этих правил.

- Учетная политика может использоваться для легального манипулирования прибылью.

- Выбор компании в отношении учетной политики будет указывать на то, насколько агрессивно или консервативно руководство представляет отчетность о своей прибыли.

- Учетная политика по-прежнему должна соответствовать общепринятым принципам бухгалтерского учета (GAAP).

Как используется учетная политика

Учетная политика — это набор стандартов, которые регулируют то, как компания готовит свою финансовую отчетность. Эти политики используются специально для сложных методов бухгалтерского учета, таких как методы амортизации, признание гудвила, подготовка затрат на исследования и разработки (НИОКР), оценка запасов и консолидация финансовой отчетности. Эти политики могут отличаться от компании к компании, но все учетные политики должны соответствовать общепринятым принципам бухгалтерского учета (GAAP) и / или международным стандартам финансовой отчетности (IFRS).

Эти политики используются специально для сложных методов бухгалтерского учета, таких как методы амортизации, признание гудвила, подготовка затрат на исследования и разработки (НИОКР), оценка запасов и консолидация финансовой отчетности. Эти политики могут отличаться от компании к компании, но все учетные политики должны соответствовать общепринятым принципам бухгалтерского учета (GAAP) и / или международным стандартам финансовой отчетности (IFRS).

Принципы бухгалтерского учета можно рассматривать как структуру, в которой ожидается деятельность компании. Однако структура в некоторой степени гибкая, и руководство компании может выбрать конкретную учетную политику, которая выгодна для финансовой отчетности компании. Поскольку принципы бухгалтерского учета временами бывают мягкими, особая политика компании очень важна.

Изучение учетной политики компании может показать, консервативно или агрессивно руководство компании сообщает о прибыли.Это следует учитывать инвесторам при просмотре отчетов о прибылях и убытках для оценки качества прибыли. Кроме того, внешние аудиторы, нанятые для проверки финансовой отчетности компании, должны проверять политику компании, чтобы убедиться, что она соответствует GAAP.

Кроме того, внешние аудиторы, нанятые для проверки финансовой отчетности компании, должны проверять политику компании, чтобы убедиться, что она соответствует GAAP.

Важно

Руководство компании может выбрать учетную политику, которая выгодна их собственной финансовой отчетности, например, выбор определенного метода оценки запасов.

Пример учетной политики

Учетная политика может использоваться для легального манипулирования прибылью.Например, компаниям разрешено оценивать запасы, используя методы учета по средней стоимости: «первым пришел — первым ушел» (FIFO) или «последним пришел — первым ушел» (LIFO). Согласно методу средней стоимости, когда компания продает продукт, средневзвешенная стоимость всех запасов, произведенных или приобретенных в отчетном периоде, используется для определения стоимости проданных товаров (COGS).

Согласно методу стоимости запасов FIFO, когда компания продает продукт, стоимость запасов, произведенных или приобретенных в первую очередь, считается проданной. Согласно методу LIFO, когда продукт продается, стоимость последних произведенных запасов считается проданной. В периоды роста цен на товарно-материальные запасы компания может использовать эту учетную политику для увеличения или уменьшения своей прибыли.

Согласно методу LIFO, когда продукт продается, стоимость последних произведенных запасов считается проданной. В периоды роста цен на товарно-материальные запасы компания может использовать эту учетную политику для увеличения или уменьшения своей прибыли.

Например, компания обрабатывающей промышленности покупает товарно-материальные запасы по 10 долларов за единицу в первой половине месяца и по 12 долларов за единицу во второй половине месяца. В итоге компания покупает в общей сложности 10 единиц по 10 долларов и 10 единиц по 12 долларов и продает в общей сложности 15 единиц за весь месяц.

Если компания использует FIFO, стоимость проданных товаров составляет: (10 x 10 долларов США) + (5 x 12 долларов США) = 160 долларов США. Если используется средняя стоимость, себестоимость проданных товаров составит: (15 x 11 долларов) = 165 долларов. Если он использует LIFO, его стоимость проданных товаров составляет: (10 x 12 долларов США) + (5 x 10 долларов США) = 170 долларов США. Поэтому выгодно использовать метод FIFO в периоды роста цен, чтобы минимизировать стоимость проданных товаров и увеличить прибыль.

Поэтому выгодно использовать метод FIFO в периоды роста цен, чтобы минимизировать стоимость проданных товаров и увеличить прибыль.

— обзор, примеры, важность

Что такое учетная политика?

Учетная политика — это правила и рекомендации, которые компания выбирает для использования при подготовке и представлении своей финансовой отчетности.Учетная политика важна, поскольку она устанавливает основу, которой следуют все компании, и предоставляет сопоставимую и согласованную стандартную финансовую отчетность по годам и относительно других компаний.

Резюме- Учетная политика — это правила и рекомендации, которые помогают компании подготовить и представить свою финансовую отчетность.

- Учетная политика может быть консервативной или агрессивной в зависимости от мотивов компании.

- Полное раскрытие учетной политики важно для того, чтобы потенциальные инвесторы могли лучше интерпретировать финансовую отчетность компании.

Учетная политика может различаться для разных компаний и регионов. Однако большинство компаний обычно следуют одному из двух стандартов бухгалтерского учета — Общепринятым принципам бухгалтерского учета (GAAP) GAAPGAAP, Общепринятым принципам бухгалтерского учета, представляет собой признанный набор правил и процедур, регулирующих корпоративный бухгалтерский учет и финансы, или Международные стандарты финансовой отчетности (МСФО). ).Учетная политика отличается от принципов бухгалтерского учета, поскольку принципы являются всеобъемлющими правилами бухгалтерского учета, а политики — это способ, которым компания следует правилам.

Сравнение МСФО с ОПБУ

Международные стандарты финансовой отчетности (МСФО) Стандарты МСФО Стандарты МСФО — это Международные стандарты финансовой отчетности (МСФО), которые состоят из набора правил бухгалтерского учета, которые определяют, как необходимо сообщать о транзакциях и других бухгалтерских событиях. в финансовой отчетности.Они предназначены для поддержания доверия и прозрачности в финансовом мире, а Общепринятые принципы бухгалтерского учета (GAAP) представляют собой принципы бухгалтерского учета, которые определяют, как компании должны составлять финансовую отчетность. МСФО в большей степени основаны на принципах и, следовательно, могут лучше отражать экономические аспекты конкретной операции. С другой стороны,

в финансовой отчетности.Они предназначены для поддержания доверия и прозрачности в финансовом мире, а Общепринятые принципы бухгалтерского учета (GAAP) представляют собой принципы бухгалтерского учета, которые определяют, как компании должны составлять финансовую отчетность. МСФО в большей степени основаны на принципах и, следовательно, могут лучше отражать экономические аспекты конкретной операции. С другой стороны,

GAAP — это подход, в большей степени основанный на правилах. Различия между этими двумя методами очевидны в различных стандартах, касающихся учетной политики (например, некоторые учетные политики, разрешенные в соответствии с ОПБУ, могут не допускаться в соответствии с МСФО).

Консервативная и агрессивная политика

Консервативная учетная политика занижает текущие финансовые результаты компании и показывает лучшие финансовые результаты в последующие годы. Это более устойчивый подход, который позволяет компаниям с годами показывать улучшения, что является положительным сигналом для инвесторов.

Агрессивная политика, как правило, использует учетную политику таким образом, что она завышает результаты в предыдущие годы, и это приводит к снижению результатов деятельности компании в последующие годы (даже если компания может это делать).

Агрессивная политика бухгалтерского учета также может вызвать тревогу у аудиторов или инвесторов, если они считают, что руководство искажает прибыль или распределяет затраты.

Основные принципы учетной политики

Учетная политика может сильно различаться, но все они включены в стандарты, продиктованные МСФО или ОПБУ. В приведенном ниже списке упоминаются некоторые ключевые политики, используемые компаниями (обратите внимание, что наш список не является исчерпывающим, и использование политик может отличаться в зависимости от отрасли, в которой работает компания).

- Следование правилам бухгалтерского учета

- Оценка основных средств

- Политика амортизации и инвентаризации

- Оценка инвестиций

- Пересчет статей в иностранной валюте

- Затраты на исследования и разработки

- Учет первоначальных или текущих затрат

- Учет договоров аренды

- Учет гудвила

- Признание прибыли по долгосрочным контрактам

- Учет условных обязательств Условное обязательство Условное обязательство — это потенциальное обязательство, которое может или не может возникнуть.

Актуальность условного обязательства зависит от вероятности того, что оно станет фактическим обязательством, его сроков и точности, с которой может быть оценена связанная с ним сумма.

Актуальность условного обязательства зависит от вероятности того, что оно станет фактическим обязательством, его сроков и точности, с которой может быть оценена связанная с ним сумма.

Важность учетной политики

Существует несколько причин, почему учетная политика чрезвычайно важна для компании, готовящей финансовую отчетность, а также для инвестора и правительства.

1. Государство, удерживающее финансовую отчетность

Все компании должны руководствоваться либо ОПБУ, либо МСФО при подготовке финансовой отчетности.Это способ правительства контролировать финансовую отчетность и одновременно защищать интересы инвесторов.

2. Надлежащая основа

Как упоминалось ранее, учетная политика, по сути, предоставляет компаниям основу для составления финансовой отчетности, поэтому они повсюду следуют стандартизированному формату.

3. Обеспечение преимущества для инвесторов

Сообщив инвесторам о том, что они следовали определенной учетной политике, инвесторы получат дополнительное доверие к компании и ее цифрам, а отчеты можно легко сравнить с финансовыми отчетами других компаний. (поскольку они следуют стандартизированному формату).

(поскольку они следуют стандартизированному формату).

4. Раскрытие информации

Компания должна раскрывать информацию о своей учетной политике. Политика содержит отдельные правила раскрытия информации инвесторам, и компании должны соблюдать соответствующие требования к раскрытию информации.

На схеме ниже показан порядок значимости учетной политики. Из четырех причин, упомянутых выше, раскрытие информации чрезвычайно важно, поскольку оно устанавливает основу для политики, используемой при подготовке финансовой отчетности, и позволяет инвестору с уверенностью анализировать и интерпретировать финансовую отчетность.

Реальный пример учетной политики

Компания может использовать учетную политику по-разному, и она будет обеспечивать разные результаты для прибыли в конкретном году (в зависимости от того, консервативная или агрессивная политика ).

На примере учета запасов компания может использовать один из трех методов: первый пришел — первый ушел (FIFO), первый пришел — первый ушел (FIFO). Учет инвентаризационной оценки основан на практике, согласно которой продажа или использование товаров осуществляется по методу средней стоимости или по принципу «последний пришел — первым ушел» (LIFO).В соответствии с методом ФИФО, когда компания продает товары, стоимость запасов, которые закупаются в первую очередь, регистрируется в ее бухгалтерских книгах, тогда как при использовании метода ЛИФО стоимость закупленных в последний раз запасов регистрируется как стоимость проданных товаров.

Учет инвентаризационной оценки основан на практике, согласно которой продажа или использование товаров осуществляется по методу средней стоимости или по принципу «последний пришел — первым ушел» (LIFO).В соответствии с методом ФИФО, когда компания продает товары, стоимость запасов, которые закупаются в первую очередь, регистрируется в ее бухгалтерских книгах, тогда как при использовании метода ЛИФО стоимость закупленных в последний раз запасов регистрируется как стоимость проданных товаров.

При использовании метода средней себестоимости средневзвешенная стоимость всех имеющихся запасов используется для определения стоимости проданных товаров. На рынке, где цены растут, лучше использовать FIFO, поскольку он снижает стоимость продаваемых товаров и увеличивает прибыль. Поэтому можно сказать, что только в этом случае FIFO является более агрессивным методом, чем LIFO.

Предположим, человеку принадлежит фабрика по производству рубашек. Розничная цена рубашек составляет 50 долларов, и он покупает их у продавца. В прошлом месяце он купил 100 рубашек за 10 долларов (до 15 -го месяца) и еще 100 рубашек за 20 долларов (с 15 -го до конца месяца). В течение месяца человек продал 30 рубашек. Его общий объем продаж, независимо от учетной политики, составит 1500 долларов (50 долларов на 30 рубашек).

В прошлом месяце он купил 100 рубашек за 10 долларов (до 15 -го месяца) и еще 100 рубашек за 20 долларов (с 15 -го до конца месяца). В течение месяца человек продал 30 рубашек. Его общий объем продаж, независимо от учетной политики, составит 1500 долларов (50 долларов на 30 рубашек).

- Если бы он использовал метод ФИФО, стоимость проданных товаров для футболок составила бы 300 долларов (10 долларов на 30 рубашек) или чистую прибыль в размере 1200 долларов.

- Себестоимость по LIFO будет составлять 600 долларов США (20 долларов x 30 рубашек) или чистая прибыль 900 долларов США, а при средней стоимости — 500 долларов США ((20 долларов США + 10 долларов США) / 2 x 30 рубашек) или чистая прибыль в размере 1000 долларов США.

- Мы видим, что самая высокая чистая прибыль будет получена от метода FIFO, так как COGS — самый низкий.

Это помогает нам понять, как компания может использовать различные учетные политики, чтобы использовать свою прибыль в своих интересах.

Ссылки по теме

CFI является официальным поставщиком сертификата CBCA® для коммерческого банковского дела и кредитного аналитика (CBCA) ™. Аккредитация коммерческого банковского и кредитного аналитика (CBCA) ™ является мировым стандартом для кредитных аналитиков, охватывающим финансы, бухгалтерский учет и т.д. кредитный анализ, анализ денежных потоков, моделирование ковенантов, погашение ссуд и многое другое.программа сертификации, призванная превратить любого в финансового аналитика мирового уровня.

Чтобы помочь вам стать финансовым аналитиком мирового уровня и продвинуть вашу карьеру в полной мере, эти дополнительные ресурсы будут очень полезны:

- Проверенная финансовая отчетность Проверенная финансовая отчетность Государственные компании обязаны по закону обеспечивать, чтобы их финансовая отчетность проверяются зарегистрированным CPA. Цель

- IFRS vs. US GAAPIFRS vs.ОПБУ США МСФО и ОПБУ США относятся к двум стандартам и принципам бухгалтерского учета, которых придерживаются страны мира в отношении финансовой отчетности

- Прибыль не по GAAP Прибыль не по GAAP Прибыль без учета GAAP — это показатели прибыли, которые не соответствуют общепринятым принципам бухгалтерского учета GAAP.

) стандартные расчеты

) стандартные расчеты - Внутренняя и внешняя отчетность Внутренняя и внешняя финансовая отчетность Внутренняя и внешняя финансовая отчетность имеют несколько различий, о которых должна знать каждая заинтересованная сторона.Внутренний финансовый

IAS 8 — Учетная политика, изменения в бухгалтерских оценках и ошибки

| Октябрь 1976 г. | Предварительная версия E8 Учет необычных статей и изменений в бухгалтерских оценках и учетной политике в отчете о прибылях и убытках |

| февраль 1978 г. | МСФО (IAS) 8 Необычные статьи и статьи предыдущего периода и изменения в учетной политике |

| июль 1992 г. | Предварительная версия E46 Чрезвычайные статьи, фундаментальные ошибки и изменения в учетной политике |

| декабрь 1993 | МСФО (IAS) 8 (1993) Чистая прибыль или убыток за период, фундаментальные ошибки и изменения в учетной политике (пересмотренный в рамках проекта «Сопоставимость финансовой отчетности») |

1 января 1995 г. | Дата вступления в силу МСФО 8 (1993) |

| 18 декабря 2003 | Пересмотренная версия МСФО (IAS) 8, выпущенная Советом по МСФО |

| 1 января 2005 г. | Дата вступления в силу МСФО (IAS) 8 (2003) |

| 31 октября 2018 | Изменено определением материала (поправки к МСФО (IAS) 1 и МСФО (IAS) 8) |

| 1 января 2020 | Дата вступления в силу поправок, внесенных в октябре 2018 г. |

- МСФО (IAS) 8 (2003) заменяет SIC-2 Согласованность — капитализация затрат по займам

- IAS 8 (2003) заменяет SIC-18 Согласованность — Альтернативные методы .

- Учетная политика — это конкретные принципы, основы, условные обозначения, правила и практика, применяемые предприятием при подготовке и представлении финансовой отчетности.

- Изменение бухгалтерской оценки — это корректировка балансовой стоимости актива или обязательства или связанных расходов в результате переоценки ожидаемых будущих выгод и обязательств, связанных с этим активом или обязательством.

- Международные стандарты финансовой отчетности — это стандарты и интерпретации, принятые Советом по международным стандартам финансовой отчетности (IASB).В их состав входят:

- Международные стандарты финансовой отчетности (МСФО)

- Международные стандарты бухгалтерского учета (МСБУ)

- Интерпретации, разработанные Комитетом по интерпретациям международной финансовой отчетности (IFRIC) или бывшим Постоянным комитетом по интерпретациям (SIC) и утвержденные Советом по МСФО.

- Существенность. Информация является существенной, если ее пропуск, искажение или сокрытие может повлиять на решения, которые основные пользователи финансовой отчетности общего назначения принимают на основе той финансовой отчетности, которая предоставляет финансовую информацию о конкретной отчитывающейся организации.*

- Ошибки предыдущего периода — это пропуски или искажения в финансовой отчетности организации за один или несколько предыдущих периодов, возникшие в результате неиспользования или неправильного использования достоверной информации, которая была доступна и которую можно было обоснованно ожидать, и учтены при составлении этих отчетов. Такие ошибки являются результатом математических ошибок, ошибок в применении учетной политики, упущений или неправильного толкования фактов, а также мошенничества.

* Разъяснено определением материала (поправки к МСФО (IAS) 1 и МСФО (IAS) 8) , вступает в силу с 1 января 2020 года.

Когда стандарт или интерпретация конкретно применяются к операции, другому событию или условию, учетная политика или политики, применяемые к этому элементу, должны быть определены путем применения стандарта или интерпретации и рассмотрения любых соответствующих руководств по внедрению, выпущенных Советом по МСФО для стандарта или Интерпретация. [IAS 8.7]

При отсутствии стандарта или разъяснения, которые конкретно применяются к операции, другому событию или условию, руководство должно использовать свое суждение при разработке и применении учетной политики, которая приводит к получению уместной и надежной информации.[МСФО 8.10]. При вынесении такого суждения руководство должно ссылаться на следующие источники в порядке убывания и учитывать их применимость:

- требования и указания в стандартах и интерпретациях КМСФО, касающиеся аналогичных и связанных вопросов; и

- определения, критерии признания и концепции оценки активов, обязательств, доходов и расходов в Концепции. [IAS 8.11]

Руководство может также рассмотреть самые последние заявления других органов по установлению стандартов, которые используют аналогичную концептуальную основу для разработки стандартов бухгалтерского учета, другой литературы по бухгалтерскому учету и принятой отраслевой практики, в той степени, в которой они не противоречат источникам, указанным в пункте 11.[IAS 8.12]

Организация должна выбирать и применять свою учетную политику последовательно для аналогичных операций, прочих событий и условий, если только какой-либо стандарт или интерпретация конкретно не требует или разрешает категоризацию статей, для которых может быть уместна другая политика. Если стандарт или интерпретация требуют или разрешают такую категоризацию, должна быть выбрана соответствующая учетная политика, которая будет последовательно применяться к каждой категории. [IAS 8.13]

Организация может изменить учетную политику только в том случае, если изменение:

- требуется стандартом или интерпретацией; или

- приводит к тому, что финансовая отчетность предоставляет надежную и более уместную информацию о влиянии операций, других событий или условий на финансовое положение, финансовые результаты или денежные потоки организации.[IAS 8.14]

Обратите внимание, что изменения в учетной политике не включают применение учетной политики к виду операции или события, которые ранее не происходили или были несущественными. [IAS 8.16]

Если изменение учетной политики требуется новым стандартом или интерпретацией КМСФО, изменение учитывается в соответствии с требованиями нового стандарта или, если новое издание не содержит специальных переходных положений, изменение учетной политики применяется ретроспективно. .[IAS 8.19]

Ретроспективное применение означает корректировку начального сальдо каждого затронутого компонента капитала для самого раннего из представленных предыдущих периодов и других сравнительных сумм, раскрываемых для каждого представленного предыдущего периода, как если бы новая учетная политика применялась всегда. [IAS 8.22]

- Однако, если практически невозможно определить влияние изменения на конкретный период или кумулятивный эффект изменения для одного или нескольких представленных предыдущих периодов, предприятие должно применить новую учетную политику к балансовой стоимости активов и обязательств по состоянию на начало самого раннего периода, для которого ретроспективное применение практически возможно, которым может быть текущий период, и должно произвести соответствующую корректировку начального сальдо каждого затронутого компонента капитала для этого периода.[IAS 8.24]

- Кроме того, если практически невозможно определить кумулятивный эффект в начале текущего периода от применения новой учетной политики ко всем предыдущим периодам, организация должна скорректировать сравнительную информацию, чтобы применить новую учетную политику перспективно с самой ранней даты. практически осуществимо. [IAS 8.25]

Раскрытия, относящиеся к изменениям в учетной политике, вызванным новым стандартом или интерпретацией, включают: [IAS 8.28]

- название стандарта или интерпретации, вызвавшие изменение

- характер изменения учетной политики

- описание переходных положений, включая те, которые могут повлиять на будущие периоды

- для текущего периода и каждого предыдущего периода представила, насколько это практически возможно, сумму корректировки:

- для каждой затронутой статьи финансового отчета и

- для базовой и разводненной прибыли на акцию (только если компания применяет МСФО (IAS) 33)

- сумма корректировки, относящейся к периодам, предшествующим представленным, насколько это практически возможно

- , если ретроспективное применение неосуществимо, объяснение и описание того, как было применено изменение в учетной политике.

В финансовой отчетности за последующие периоды нет необходимости повторять такое раскрытие информации.

Раскрытия, относящиеся к добровольным изменениям в учетной политике, включают: [IAS 8.29]

- характер изменения учетной политики

- причины, по которым применение новой учетной политики обеспечивает надежную и более актуальную информацию

- для текущего периода и каждого предыдущего периода представила, насколько это практически возможно, сумму корректировки:

- для каждой затронутой статьи финансового отчета и

- для базовой и разводненной прибыли на акцию (только если компания применяет МСФО (IAS) 33)

- сумма корректировки, относящейся к периодам, предшествующим представленным, насколько это практически возможно

- , если ретроспективное применение неосуществимо, объяснение и описание того, как было применено изменение в учетной политике.

В финансовой отчетности за последующие периоды нет необходимости повторять такое раскрытие информации.

Если предприятие не применяло новый стандарт или интерпретацию, которые были выпущены, но еще не вступили в силу, предприятие должно раскрыть этот факт и любую известную или обоснованно оцениваемую информацию, относящуюся к оценке возможного влияния, которое новое заявление окажет на год применяется. [IAS 8.30]

Влияние изменения в бухгалтерской оценке должно признаваться перспективно путем включения его в прибыль или убыток в: [IAS 8.36]

- период изменения, если изменение влияет только на этот период, или

- период изменения и будущие периоды, если изменение влияет на оба.

Однако в той степени, в которой изменение в бухгалтерской оценке вызывает изменения в активах и обязательствах или относится к статье капитала, оно признается путем корректировки балансовой стоимости соответствующего актива, обязательства или статьи капитала в период смены. [IAS 8.37]

Раскрыть:

- характер и сумма изменения в бухгалтерской оценке, которое оказывает влияние в текущем периоде или, как ожидается, окажет влияние в будущих периодах

- , если сумма эффекта в будущих периодах не раскрывается из-за того, что его оценка практически неосуществима, организация должна раскрыть этот факт.[IAS 8.39-40]

Общий принцип МСФО (IAS) 8 заключается в том, что предприятие должно ретроспективно исправить все существенные ошибки предыдущих периодов в первом комплекте финансовой отчетности, утвержденной к выпуску, после их обнаружения посредством: [МСФО (IAS) 8.42]

- пересчет сравнительных сумм за предыдущий (ые) период (ы), в котором произошла ошибка; или

- , если ошибка произошла до самого раннего из представленных предыдущих периодов, пересчет начального сальдо активов, обязательств и капитала за самый ранний из представленных периодов.

Однако, если практически невозможно определить влияние ошибки за конкретный период на сравнительную информацию за один или несколько представленных предыдущих периодов, организация должна пересчитать начальное сальдо активов, обязательств и капитала для самого раннего периода, для которого ретроспективно пересчет возможен (это может быть текущий период). [IAS 8.44]

Кроме того, если практически невозможно определить кумулятивное влияние ошибки на все предыдущие периоды на начало текущего периода, предприятие должно пересчитать сравнительную информацию, чтобы исправить ошибку перспективно с наиболее ранней практически возможной даты.[IAS 8.45]

Раскрытия, относящиеся к ошибкам предыдущих периодов, включают: [IAS 8.49]

- характер ошибки предыдущего периода

- для каждого представленного предыдущего периода, насколько это практически возможно, сумма исправления:

- для каждой затронутой статьи финансового отчета и

- для базовой и разводненной прибыли на акцию (только если компания применяет МСФО (IAS) 33)

- сумма исправления на начало самого раннего из представленных предыдущих периодов

- , если ретроспективный пересчет практически неосуществим, объяснение и описание того, как была исправлена ошибка.

В финансовой отчетности за последующие периоды нет необходимости повторять такое раскрытие информации.

Учетная политика: определение, пример и объяснение

Определение:

Учетная политика — это внутренняя политика, установленная организацией для обработки, измерения, признания, записи, а также раскрытия конкретных статей или операций в ее финансовой отчетности.

Учетная политика может отличаться от одной компании к другой; тем не менее, эти политики адаптированы для соответствия конкретным международным стандартам бухгалтерского учета или другим стандартным органам, таким как местные стандарты или правила, связанные с целью финансовой отчетности.

Чтобы обеспечить это, компании устанавливают свои собственные процедуры и руководства, чтобы обеспечить последовательность практик и убедиться, что их бухгалтерские записи соответствуют этим стандартам бухгалтерского учета или местным нормам.

Чтобы финансовая отчетность компании составлялась в соответствии с конкретными стандартами или правилами бухгалтерского учета, политика бухгалтерского учета должна быть специально согласована с операционными и бухгалтерскими стандартами компании.

Типы и примеры учетной политики:

Политики связаны с признанием и измерением выручки.Обычно сюда входят критерии, по которым компания могла бы признать свою выручку и сумму, подлежащую признанию.

Например, выручка признается только тогда, когда товары поступают покупателем. В этом случае свидетельством, подтверждающим признание выручки в финансовой отчетности, будет накладная, подписанная покупателями.

Учетная политика в отношении расходов, включая общие расходы и специфические расходы, такие как амортизация. Для общих расходов, например, обучение признается только в том случае, если обучение было проведено не одновременно с авансом денежных средств на обучение.

Политика в отношении расходов обычно связана с признанием и оценкой обязательств. Политика учета амортизации будет отражать характер расходов, которые должны или не должны капитализироваться, норму амортизации, а также процесс выбытия активов.

Еще один простой пример учетной политики — запасы. Эти политики будут включать в себя то, какой метод компания использует для измерения своих запасов. Это может быть средневзвешенное значение или FIFO. Способ, как организация контролировать свои запасы и управлять ими.

Например, с помощью системы непрерывных запасов или системы периодических запасов. Если бессрочное использование, инвентаризация должна производиться непрерывно и беспорядочно.

Все политики компании носят очень информативный характер, поэтому руководство на всех уровнях должно понимать и обучать своих сотрудников.

Или, например, с помощью системы постоянной инвентаризации или системы периодической инвентаризации. Если бессрочное использование, инвентаризация должна производиться непрерывно и беспорядочно.Все политики компании носят очень информативный характер, поэтому руководство на всех уровнях должно понимать и должно также обучать своих сотрудников понимать.

В большинстве случаев в компании есть вводная программа в первый раз, когда новый сотрудник приходит на работу в компанию, и такая программа помогает сотруднику знать и понимать, каковы важные политики и учетные политики в компании, и что им нужно делать, чтобы избежать проступков.

Sinra

Изменение учетной политики — AccountingTools