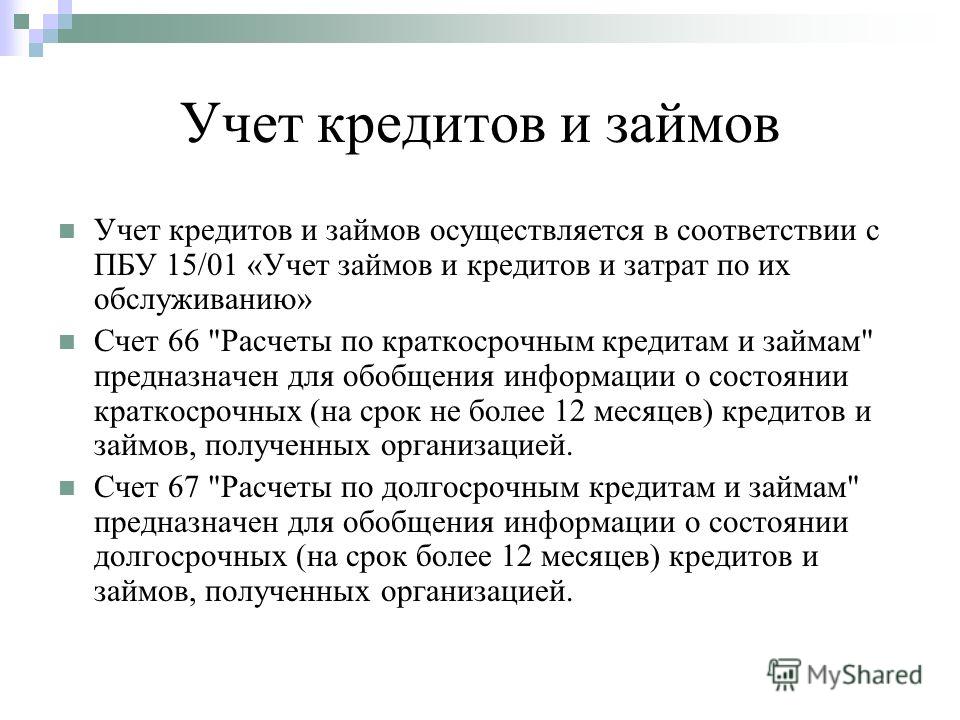

Учет кредитов и займов в 1С: Бухгалтерия предприятия

Отражение краткосрочных кредитов

Большинство организаций пользуются кредитными ресурсами, который необходимо правильно отображать в программе 1С:Бухгалтерия предприятия. Так как данные средства не учитываются как прибыль, а расходы на уплату данного кредита уменьшают сумму на оплату налога. Помимо этого необходимо корректно рассчитывать процент для перечисления в банк. Для верного учета в программе, необходимо знать сумму, процент и срок погашения кредита.

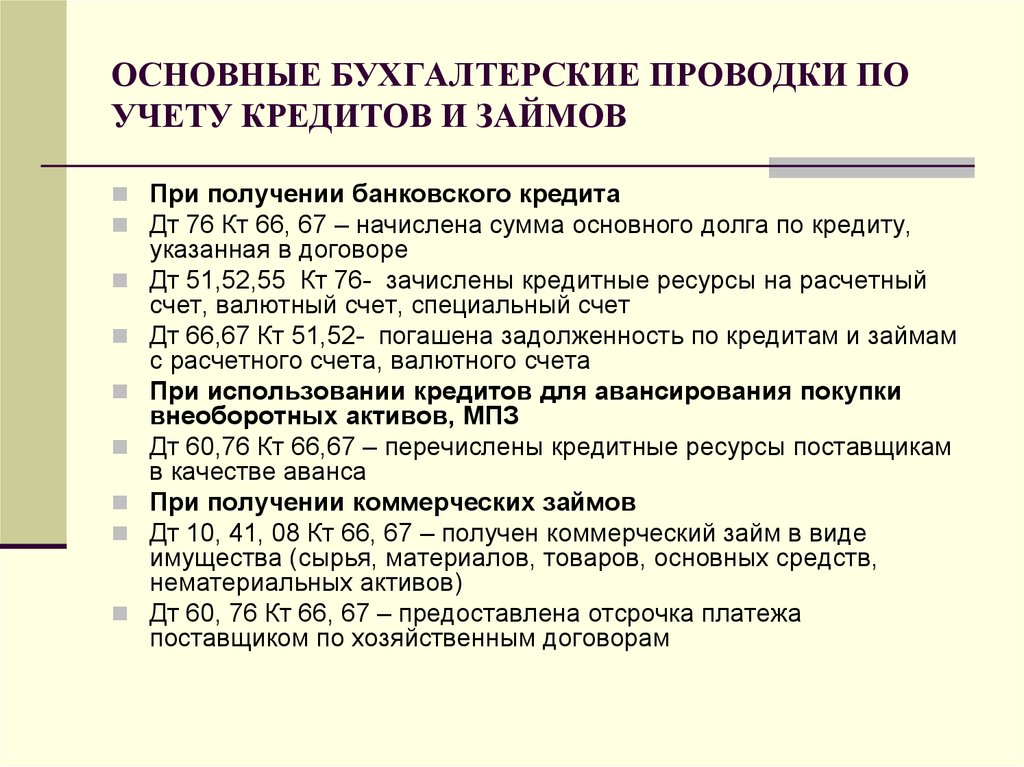

Для регистрации кредитных средств используется документ “Поступление на расчетный счет”, в котором нужно указать обязательно поля:

- Тип операции — “Получение кредита в банке”

- Плательщик — наименование банка, в котором были взяты кредитные средства.

- Договор — договор можно создать за ренее или перейдя сразу с формы документа в список договоров и нажав на кнопку “Создать” сформировать новый договор.

- Счет расчет указать надо 66.01

После внесения всех реквизитов в документ, его следует провести.

После проведения документа проверим проводку используя кнопку “Показать проводки и другие движения документа”

Перейдя в пункт меню “Отчеты” и выбрав “Оборотно сальдовая ведомость по счету” сформируем отчет.

Теперь надо создать документ “Операция, введенная вручную”. Данный документ нужен для начисления процентных платежей.

Для верного расчета суммы процента нужно сумму основного долга умножить на процент и разделить на количество дней в году и умножить на количество дней в среднем в поточном месяце.

Сформировать оборотно — сальдовую ведомость по счету 66.02 видим, что сумма, которую мы указали отобразилась.

Следующим этапом является уплата процентов по кредиту. Для это воспользуемся документом “Списание с расчетного счета”. Данный документ можно формировать на основании платежного поручения так и загрузить с “Клиент — банка”.

Проводка документа

Проверим по Оборотно сальдовой ведомости счет 66.02.

Для того чтобы в программе отразить основной долг по кредиту воспользуемся также документом “Списание с расчетного счета”. Однако есть различия между погашением процента и списанием основной суммы долга.

- Тип операции — возврат кредита банку.

- Вид платежа — погашение долга.

- Счет — 66.01

- Статья расходов — погашение кредитов и займов.

Проводка документа

Займы в 1С:Бухгалтерия предприятия

В зависимости от того в какой роли выступает организация или предприниматель, займы делятся на два вида — займы выданные и займы полученные.

Организация может выдавать займы следующим лицам: другим организациям или предпринимателю, сотруднику организации, учредителю организации, постороннему физическому лицу.

Договор займа с организацией или физическим лицом

Для правильной формировании аналитики в программе нужно создавать договор, к примеру для контрагента, которому будут выдавать займ. Для это нужно воспользоваться пунктом меню “Справочники” — “Контрагенты”. После чего нужно зайти в карточку контрагента или создать нового и перейти по гиперссылке “Договоры“ и создать договор. Указать “Вид договора” — Прочие. Также вести наименование, для дальнейшей работы и не путаться, для чего был заведен данный договор.

Для это нужно воспользоваться пунктом меню “Справочники” — “Контрагенты”. После чего нужно зайти в карточку контрагента или создать нового и перейти по гиперссылке “Договоры“ и создать договор. Указать “Вид договора” — Прочие. Также вести наименование, для дальнейшей работы и не путаться, для чего был заведен данный договор.

Договор займа для сотрудника организации

Однако, если займ выдается сотруднику организации, то в программе создавать договор не надо, так как для этого используется счет 73.01. Также в зависимости от настройки программы учет в разбивке по договорам займа субсчете не ведется.

Начисление займа в программе

При начислении займа в программе можно использовать как банковские выписки так и расходный кассовый ордер (РКО).

Чтобы перчислить займ на расчетный счет организации или физическому лицу, сформируем документ “Списание с расчетного счета”, в котором указываем следующие реквизиты:

- Вид операции — Выдача займа контрагенту

- Договор — выбираем договор, который создавали для аналитики.

- счет расчетов — устанавливаем 58.03

- Статья расходов — Предоставление займов другим лицам.

Создадим списание с расчетного счета для сотрудника организации.

Начисление беспроцентного займа, предоставленного организации или стороннему физическому лицу

Для начисления данного займа используем 76.09, если перечисления будут проводиться физическому лицу, тогда счет используем 76.10.

Если начисление займа будет формироваться из кассы, то пользователю нужно будет создать документ “Расходной кассовый оредр” (РКО) ( пункт меню “Банк и касса”).

Проводка документа

После формирования документов по выдаче, надо отразит в программе начисление процентов по займу. Для этого используем документ “Операции, введенные вручную” с типом “Операция”.

Для отражения процентов от организации используются счета по дебету 76.09 кредит — 91.01. От сотрудника организации проценты будут начисляться по следующим счетам: кредит — 72.

Возврат займа

Для отражение в программе возврата займа воспользуемся документом “Поступление на расчетный счет” , если процент займа будет поступать на расчетный счет организации, которая выдавала займ. Документ “Приходной кассовый орер” (ПКО) — если деньги поступают в кассу организации.

Поступление на расчетный счет

Поступление от контрагента.

Поступление от сотрудника организации.

Приходной кассовый ордер (ПКО)

Возврат от контрагента.

Учет кредитов и займов | Статья в журнале «Молодой ученый»

Авторы: Сытник Ольга Егоровна, Ерюкина Екатерина Вадимовна

Рубрика: Экономика и управление

Опубликовано в

Молодой учёный

№34 (429) август 2022 г.

Дата публикации: 26.08.2022 2022-08-26

Статья просмотрена: 74 раза

Скачать электронную версию

Скачать Часть 1 (pdf)

Библиографическое описание:Сытник, О. Е. Учет кредитов и займов / О. Е. Сытник, Е. В. Ерюкина. — Текст : непосредственный // Молодой ученый. — 2022. — № 34 (429). — С. 33-35. — URL: https://moluch.ru/archive/429/94610/ (дата обращения: 09.12.2022).

В статье авторы пытаются определить порядок учета расчетов кредитов и займов на предприятии.

Ключевые слова: учет расчётов, кредиты, займы, предприятие.

В настоящее время крайне сложно вести предпринимательскую деятельность без использования займов и кредитов. Заемные средства выступают в качестве финансирования активов компании.

Заемные средства выступают в качестве финансирования активов компании.

Заемные средства имеют большую значимость, поскольку представляют собой часть производственного капитала, подлежащую возвратной основе на вновь создаваемый продукт. Также заемные средства играют важную роль в укреплении и преобразовании российской экономики, развитии рыночных отношений и повышении экономического роста.

Краткосрочные кредиты позволяют компании поддерживать уровень оборотного капитала и способствовать ускорению оборота средств организации.

Значение кредитов банка как дополнительного источника финансирования коммерческой деятельности выражается на этапе развития предприятия с использованием кредитных ресурсов при осуществлении долгосрочных депозитов, направленных на создание нового имущества. В связи с этим целью бухгалтера является грамотное введение кредитов и займов. [5, c.12]

Кредитно-расчетные отношения предприятия с банками складываться на добровольной основе и заинтересованности партнеров.

Организация может взять кредит, если у нее есть юридическое лицо, собственный оборотный капитал и независимый баланс.

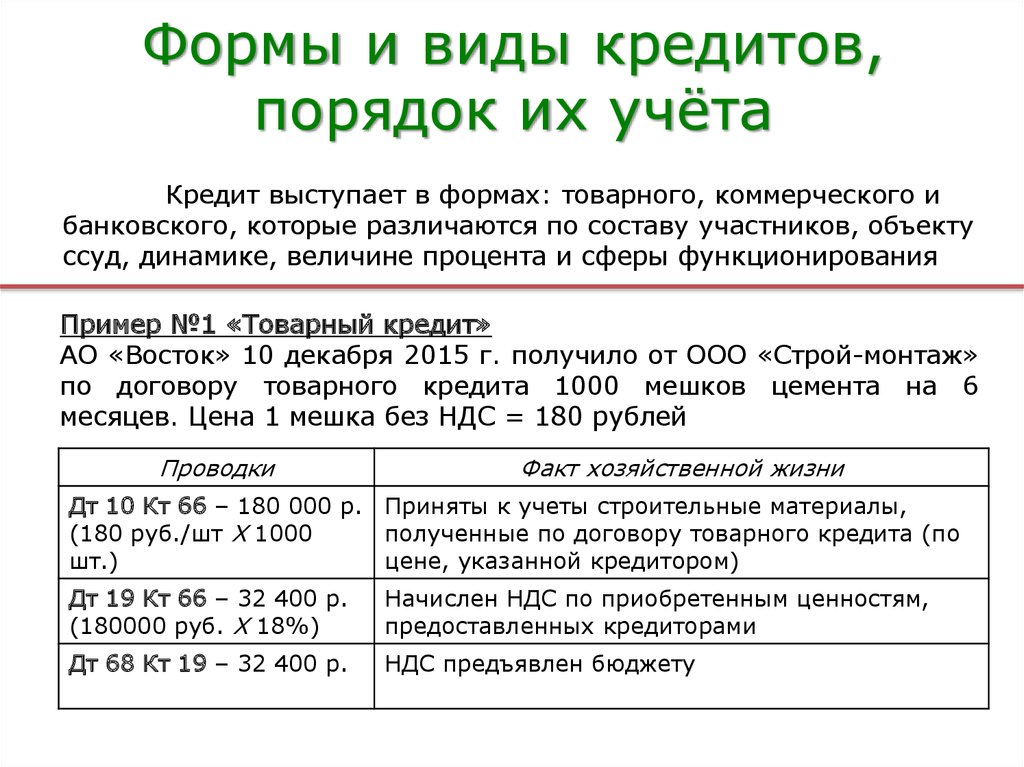

В зависимости от назначения и срока предоставления существуют различные виды кредитов. Виды кредитов проиллюстрированы на рис. 1.

Рис. 1. Виды кредитов

Договор займа между сторонами заключается в письменном варианте независимо от суммы договора. Нарушение письменной формы договора займа не может служить обоснованием его недействительности; в случае возникновении диспутов стороны ссылаются на представленную расписку заемщика или к другому документу, удостоверяющему факт существования договора и его условий. [1, c.29]

По окончании договора заемщик должен вернуть кредитору сумму кредита в установленном и своевременном порядке, предусмотренном договором займа.

За использование кредита организация должна выплачивать проценты в соответствии с условиями кредитного договора. Проценты по кредиту представляют собой плату за обслуживание банка. Проценты по использованию кредита начисляются ежемесячно с момента внесения средств на счет организации в соответствии с процедурой, установленной договором. Сумма процентов увеличивает основное кредитное обязательство. Выполнение обязательств организации по уплате процентов должно осуществляться в установленные договором сроки. Если эти условия не установлены, проценты выплачиваются ежемесячно до дня возврата суммы кредита. [2, c.15]

Проценты по использованию кредита начисляются ежемесячно с момента внесения средств на счет организации в соответствии с процедурой, установленной договором. Сумма процентов увеличивает основное кредитное обязательство. Выполнение обязательств организации по уплате процентов должно осуществляться в установленные договором сроки. Если эти условия не установлены, проценты выплачиваются ежемесячно до дня возврата суммы кредита. [2, c.15]

Проценты могут начисляться разными способами:

– по формуле простых процентов;

– по формуле сложных процентов;

– с использованием фиксированной либо плавающей процентной ставки в соответствии с условиями договора.

Заключение кредитного договора или кредитного договора влечет за собой возникновение расходов, связанных с необходимостью выполнения долговых обязательств по полученным долгам. Эти расходы можно разделить на две группы: проценты, подлежащие уплате кредитору (кредитору), и дополнительные расходы. октября. Дополнительные расходы могут включать суммы, уплаченные за консультационные и информационные услуги, суммы, уплаченные за пересмотр подготовленного договора, и другие расходы, связанные непосредственно с заимствованными средствами (список носит октября). Учет затрат по займам должен храниться отдельно от основной суммы долга. Они должны быть отражены в бухгалтерском учете и подотчетности в периоды, когда они напрямую связаны, и должны приниматься как часть других расходов хозяйственного актива или включаться в стоимость инвестиционного актива. [3, c.22]

Дополнительные расходы могут включать суммы, уплаченные за консультационные и информационные услуги, суммы, уплаченные за пересмотр подготовленного договора, и другие расходы, связанные непосредственно с заимствованными средствами (список носит октября). Учет затрат по займам должен храниться отдельно от основной суммы долга. Они должны быть отражены в бухгалтерском учете и подотчетности в периоды, когда они напрямую связаны, и должны приниматься как часть других расходов хозяйственного актива или включаться в стоимость инвестиционного актива. [3, c.22]

Компания должна оценить все имеющиеся виды деятельности, связанные с производством, строительством и/или приобретением инвестиционного актива, и начать сбор процентов за использование средств, заимствованных со счета 08 «Инвестиции в несуществующие активы». В ПБУ 15/2008 было установлено, что с первого дня месяца, следующего за месяцем, в течение которого были приостановлены или завершены операции с инвестиционными активами, или с месяца, в течение которого этот инвестиционный актив начал использоваться для производства продукции и предоставления услуг, в цену реинвестирующего актива будут включены копейки по заемным обязательствам. В период приостановки процентные расходы регистрируются как часть других расходов. [4, c.43]

В период приостановки процентные расходы регистрируются как часть других расходов. [4, c.43]

Подводя итог, можно сказать, что учет кредитов и кредитов очень важен как для бизнеса, так и для банков. Кредит выступает как столп современной экономики, неотъемлемый элемент экономического развития. Используется как крупными предприятиями, так и ассоциациями, мелкомасштабными производственными, сельскохозяйственными и торговыми структурами; используется как государствами, правительствами, так и отдельными гражданами. Кредитные отношения в экономике основаны на определенной основе; одним из элементов являются принципы, которые строго соблюдаются в практической организации любых сделок на рынке кредитного капитала. Основными принципами кредита являются возмездие, срочность и погашение.

Литература:

1. Акчурина, Е. В. Бухгалтерский финансовый учет: Учебное пособие / Е. В. Акчурина, Л. П. Солодко. — М.: Издательство «Экзамен», 2004.

2. Кондраков, Н. П. Бухгалтерский учет: Учебное пособие. — 5-е изд., перераб. и доп. — М.: ИНФРА-М, 2007.

— 5-е изд., перераб. и доп. — М.: ИНФРА-М, 2007.

3. Вещунова, Н. Л. Самоучитель по бухгалтерскому и налоговому учету– 4-е изд., перераб. и доп. — М.: ТК Велби, Издательство Проспект, 2007.

4. Глушков И. Е. Бухгалтерский учет на современном предприятии. Эффективное пособие по бухгалтерскому учету. М.: «КНОРУС», Новосибирск «ЭКОР», 2001.

5. Астахов, В. П. Бухгалтерский финансовый учет: Экспресс-справочник для студентов вузов. — М.: ИКЦ «МарТ», 2007.

Основные термины (генерируются автоматически): кредитный договор, процент, вид кредитов, договор займа, инвестиционный актив, использование кредита, кредит, расход.

Ключевые слова

предприятие, кредиты, учет расчетов, займыучет расчётов, кредиты, займы, предприятие

Похожие статьи

Учет

кредитов и займов организации | Статья в сборнике. ..

..Порядок получения кредитов и займов и их бухгалтерского учета у заемщика и заимодавца регулируется разными положениями по бухгалтерскому учету. С 1 января 2009 года заемщик законодательно обязуется следовать новому Положению по бухгалтерскому учету «Учет…

Сравнение положений МСФО (IAS) 23 «

Затраты по займам»…В МСФО учет затрат по займам регулирует IAS 23 «Затраты по займам». В РСБУ учет затрат по займам регулируется ПБУ 15/08 «Учет займов и кредитов и затрат по

Инвестиционный актив – объект имущества, подготовка которого к предполагаемому использованию требует…

Классификация

кредитов коммерческого банка | Статья в журнале. ..

..Статья раскрывает классификации кредитов банка. В статье автор показывает связь видов кредитов

Кредитный договор, в отличие от договора займа, вступает в силу не с момента передачи

Кредитный договор, в отличие от договора займа всегда является возмездным.

Виды кредитных договоров в гражданском праве Российской… Кредитный договор — неотъемлемая составляющая современной жизни. Граждане берут деньги в кредит для осуществления крупных приобретений, а представители бизнеса — для пополнения ресурсов или покупки дорогостоящего имущества, использование которого в…

Разграничение

кредитного договора с иными видами договоровКлючевые слова: кредитный договор, признаки кредитного договора, договор займа, товарный и коммерческий кредит, ломбард. Легальное определение кредитного договора дано в п. 1. Ст.819 ГК РФ. По кредитному договору банк или иная кредитная организация…

Понятие, функции

кредита и его формы | Статья в журнале…Кредит — это товар продаваемый за специфическую цену, — ссудный процент и на специфических условиях — на срок, с

Экономическая теория выработала универсальные принципы на которых основываются все виды кредитных продуктов в настоящее время.

Теоретические аспекты

кредитования | Статья в журнале…В статье обозначена актуальность кредита для развития современной мировой экономической системы, раскрыты теоретические аспекты кредита, кредитных отношений, дана характеристика субъектам и объектам кредитной сделки, приведена классификация кредитов. ..

Кредит — это вид экономической сделки, один из участников который является кредитор, предоставляющий другому участнику (заемщику) деньги (в некоторых случаях имущества) на определенный срок с условием возврата занимаемой стоимости, с оплатой процентов за…

Кредитные риски заемщика и возможные пути их сниженияПереизбыток кредитов неизменно приводит к получению убытков. По мнению ряда экспертов, падение оборота всего на 10–15 % способно привести к очень тяжелым последствиям в случае, когда кредитная нагрузка близка к доходу от совокупных активов.

Похожие статьи

Учет

кредитов и займов организации | Статья в сборнике…Порядок получения кредитов и займов и их бухгалтерского учета у заемщика и заимодавца регулируется разными положениями по бухгалтерскому учету. С 1 января 2009 года заемщик законодательно обязуется следовать новому Положению по бухгалтерскому учету «Учет…

Сравнение положений МСФО (IAS) 23 «

Затраты по займам»…В МСФО учет затрат по займам регулирует IAS 23 «Затраты по займам». В РСБУ учет затрат по займам регулируется ПБУ 15/08 «Учет займов и кредитов и затрат по

Инвестиционный актив – объект имущества, подготовка которого к предполагаемому использованию требует…

Классификация

кредитов коммерческого банка | Статья в журнале…Статья раскрывает классификации кредитов банка. В статье автор показывает связь видов кредитов

Кредитный договор, в отличие от договора займа, вступает в силу не с момента передачи

Кредитный договор, в отличие от договора займа всегда является возмездным.

Кредитный договор — неотъемлемая составляющая современной жизни. Граждане берут деньги в кредит для осуществления крупных приобретений, а представители бизнеса — для пополнения ресурсов или покупки дорогостоящего имущества, использование которого в…

Разграничение

кредитного договора с иными видами договоровКлючевые слова: кредитный договор, признаки кредитного договора, договор займа, товарный и коммерческий кредит, ломбард. Легальное определение кредитного договора дано в п. 1. Ст.819 ГК РФ. По кредитному договору банк или иная кредитная организация…

Понятие, функции

кредита и его формы | Статья в журнале…Кредит — это товар продаваемый за специфическую цену, — ссудный процент и на специфических условиях — на срок, с

Экономическая теория выработала универсальные принципы на которых основываются все виды кредитных продуктов в настоящее время.

Теоретические аспекты

кредитования | Статья в журнале…В статье обозначена актуальность кредита для развития современной мировой экономической системы, раскрыты теоретические аспекты кредита, кредитных отношений, дана характеристика субъектам и объектам кредитной сделки, приведена классификация кредитов. ..

Кредит — это вид экономической сделки, один из участников который является кредитор, предоставляющий другому участнику (заемщику) деньги (в некоторых случаях имущества) на определенный срок с условием возврата занимаемой стоимости, с оплатой процентов за…

Кредитные риски заемщика и возможные пути их сниженияПереизбыток кредитов неизменно приводит к получению убытков. По мнению ряда экспертов, падение оборота всего на 10–15 % способно привести к очень тяжелым последствиям в случае, когда кредитная нагрузка близка к доходу от совокупных активов.

Учет дебиторской задолженности: как это делается

Статьи

5 Мин. Читать

15 декабря 2019 г.

Финансовые учреждения учитывают дебиторскую задолженность по кредитам путем отражения выплаченных и причитающихся им сумм в активах и дебетовых счетах своей главной бухгалтерской книги. Это система двойной записи, которая делает финансовую отчетность кредитора более точной.

Вот что мы покроем

Что такое дебиторская задолженность?

Как записать кредит в бухгалтерском учете?

Является ли платеж по кредиту расходом?

Является ли кредит активом?

В чем разница между ссудой к оплате и ссудой к получению?

ПРИМЕЧАНИЕ. Сотрудники службы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, за исключением вопросов поддержки о FreshBooks. Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем регионе по номеру .

Что такое дебиторская задолженность?

Дебиторская задолженность – это сумма денег, которую должник должен кредитору (обычно банку или кредитному союзу). В бухгалтерских книгах кредиторов она отражается как «дебиторская задолженность».

Как отразить дебиторскую задолженность в бухгалтерском учете?

Как и большинство предприятий, банк будет использовать так называемую систему «двойной записи» для учета всех своих операций, включая дебиторскую задолженность по кредиту. Система двойной записи требует гораздо более подробного процесса бухгалтерского учета, где каждая запись имеет дополнительную соответствующую запись для другого счета. Для каждого «дебета» должен быть записан соответствующий «кредит», и наоборот. Два итога для каждого должны сбалансироваться, иначе была допущена ошибка.

Система двойной записи обеспечивает большую точность (за счет более быстрого обнаружения ошибок) и более эффективна в предотвращении мошенничества или нецелевого использования средств.

Приведем пример того, как будет вестись учет операции с дебиторской задолженностью.

Допустим, вы владелец малого бизнеса и хотели бы получить кредит в размере 15 000 долларов США, чтобы запустить свою велосипедную компанию. Вы проявили должную осмотрительность, велосипедная индустрия процветает в вашем районе, и вы чувствуете, что возникший долг будет небольшим риском. Вы ожидаете умеренные доходы в первый год, но ваш бизнес-план показывает устойчивый рост.

Вы идете в местное отделение банка, заполняете форму кредита и отвечаете на несколько вопросов. Менеджер анализирует ваши учетные данные и финансовые показатели и утверждает кредит с графиком погашения ежемесячными платежами на основе разумной процентной ставки. Вы обязаны полностью погасить кредит в течение двух лет. Вы выходите из банка с деньгами, которые были переведены прямо на ваш расчетный счет.

Банк или кредитор должен надлежащим образом зарегистрировать эту операцию, чтобы ее можно было учесть позже и чтобы бухгалтерские книги банка были сбалансированы. Менеджер записывает транзакцию в главную книгу банка следующим образом:

- Дебетовый счет. Сумма в размере 15 000 долларов США дебетуется под заголовком «Кредиты». Это означает, что сумма вычитается из наличных денег банка для выплаты вам суммы кредита.

- Кредитный счет. Сумма указана здесь в этом пассивном счете, показывая, что сумма должна быть возвращена.

Вы, как руководитель компании по производству велосипедов, также должны записать это. Вот как вы будете обрабатывать 15 000 долларов США:

- Дебетовый счет. Вы запишете этот платеж по кредиту на расчетный счет компании. Это увеличивает остаток денежных средств на вашем балансе и то, сколько вы можете потратить. Поэтому иногда «дебетовый» счет называют «денежным».

- Кредитный счет. Теперь у вас есть обязательство, и его нужно записать здесь. В разделе «заем» вы должны указать основную сумму в размере 15 000 долларов США. Вы также должны включить любые банковские сборы, связанные с этим.

Почему сюда необходимо включить два этапа бухгалтерского учета? Потому что эти деньги должны быть возвращены. Если вы сделаете запись, которая показывает только 15 000 долларов, но не учитывает тот факт, что в конечном итоге они должны быть выплачены, ваши книги будут выглядеть намного лучше, чем они есть на самом деле. Книги также не будут сбалансированы.

Является ли платеж по кредиту расходом?

Частично. Расходом считается только процентная часть платежа по кредиту. Выплаченная основная сумма представляет собой сокращение «задолженности по кредитам» компании и будет отражена руководством как отток денежных средств в Отчете о движении денежных средств.

Является ли кредит активом?

Кредит является активом, но учтите, что для целей отчетности этот кредит также будет указан отдельно как обязательство.

Возьми кредит в банке на велосипедный бизнес. Компания заняла 15 000 долларов и теперь должна 15 000 долларов (плюс возможная комиссия банка и проценты). Предположим, что на покупку станка для изготовления педалей для велосипедов было потрачено 15 000 долларов. Эта машина является частью ресурсов вашей компании, активом, ценность которого следует учитывать. Фактически, он все еще будет активом еще долго после того, как кредит будет погашен, но учтите, что его стоимость также будет обесцениваться с каждым годом. Финансовые отчеты каждый год должны отражать это.

В чем разница между ссудой к оплате и ссудой к получению?

Разница между кредиторской и дебиторской задолженностью заключается в том, что одна из них является обязательством перед компанией, а другая — активом.

Кредиторская задолженность

Это счет пассивов. Компания может быть должна деньги банку или даже другому предприятию в любой момент истории компании. Это «примечание» может также включать кредитные линии. Эти цифры должны быть включены сюда.

Кредиты дебиторские

Это учетная запись актива. Если вы являетесь компанией, ссужающей деньги, то в разделе «Дебиторская задолженность» перечислены точные суммы денег, причитающиеся от ваших заемщиков. Это не включает выплаченные деньги, это только суммы, которые, как ожидается, будут выплачены.

СВЯЗАННЫЕ СТАТЬИ

Хотите больше полезных статей о ведении бизнеса?

Получайте больше отличного контента в папку «Входящие».

Подписываясь, вы соглашаетесь получать сообщения от FreshBooks, а также признаете и соглашаетесь с Политикой конфиденциальности FreshBook. Вы можете отказаться от подписки в любое время, связавшись с нами по адресу [email protected].

Дебет VS Кредит: простое наглядное руководство

Что именно означает «дебетовать» и «кредитовать» счет? Почему при дебетовании некоторых счетов они увеличиваются, а при дебетовании других счетов — на 90 104 вниз на 90 105? И почему все это важно для вашего бизнеса?

Вот все, что вам нужно знать.

Что такое дебет и кредит?

В двух словах: по дебету (dr) записываются все денежные потоки на счет, а по кредитам (cr) записываются все денежные потоки из счета.

Что это значит?

В наши дни большинство предприятий используют метод двойной записи для своей отчетности. В рамках этой системы весь ваш бизнес организован в виде отдельных счетов . Думайте об этом как об отдельных ведрах, полных денег, представляющих каждый аспект вашей компании.

Например:

Одно ведро может представлять собой все наличные на вашем банковском счете («наличное» ведро)

Еще одно ведро может представлять собой общую стоимость всей мебели , которая есть в офисе вашего предприятия («мебельное» ведро)

Другая корзина может представлять собой банковский кредит , который вы недавно взяли (корзина «банковский кредит»)

Когда ваш бизнес что-то делает — покупает мебель, берет кредит, тратит деньги на исследования и разработки — количество денег в ведрах меняется.

Записывать, что происходит с каждым из этих сегментов, используя полные английские предложения, было бы утомительно, поэтому нам нужна стенография. Вот тут-то и появляются дебеты и кредиты.

Когда деньги текут в ведро, мы записываем это как дебет (иногда бухгалтеры сокращают это до просто «др.»)

Например, если вы положили 300 долларов наличными в банк ваш корпоративный банковский счет:

Бухгалтер сказал бы, что мы «дебетуем» кассовое ведро на 300 долларов, и ввел бы следующую строку в вашу систему учета:

| Счет | Дебет | Кредит |

|---|---|---|

| Наличные | 300 долларов США |

Когда деньги вытекают из ведра, мы записываем это как кредит (иногда бухгалтеры сокращают это до просто «кр.»)

Например, если вы сняли 600 долларов наличными со своего банковского счета:

Бухгалтер сказал бы, что вы «зачисляете» кассу на 600 долларов, и записал бы следующее:

| Счет | Дебет | Кредит |

|---|---|---|

| Наличные | 600 долларов |

Дебет и кредит в действии

В приведенных выше примерах не хватает одного элемента. Деньги не исчезают и не появляются из ниоткуда. Оно должно откуда-то прийти и куда-то уйти.

Вот что позволяют увидеть кредиты и дебеты: куда уходят ваши деньги и откуда они поступают.

Допустим, однажды вы посещаете стартап своего друга. После экскурсии по офису ваш друг показывает вам красивый эргономичный письменный стол. Вы искали эту модель месяцами, но все мебельные магазины распроданы. Ваша подруга заказала еще один, и она может продать его вам по дешевке. Вы соглашаетесь купить его у нее за 600 долларов.

Вот как это будет выглядеть при использовании нашей системы ведер. Во-первых, мы выводим 600 долларов из вашего денежного ведра.

Как и в предыдущем разделе, мы кредитуем ваш денежный счет, потому что с него утекают деньги.

Но меняется не только это ведро. Также изменится корзина «Мебель», которая представляет собой общую стоимость всей мебели, которой владеет ваша компания.

В этом случае она увеличивается на 600 долларов (стоимость стула).

Вы дебетуете ваш счет за мебель, потому что в него (стол) поступает стоимость.

При двойной записи каждому дебету (притоку) всегда соответствует кредит (отток). Поэтому записываем их вместе в одну запись.

В этом случае запись будет:

| Счет | Дебет | Кредит |

|---|---|---|

| Мебель | 600 долларов | |

| Наличные | 600 долларов |

Бухгалтер сказал бы, что мы кредитуем на банковский счет 600 долларов и дебетуем на счет мебели 600 долларов.

Как дебет и кредит влияют на счета обязательств

Две корзины, которые мы использовали в приведенном выше примере — деньги и мебель — являются корзинами активов. (То есть они отслеживают то, что у вас есть .)

Но не все сегменты являются сегментами ресурсов. Некоторые корзины отслеживают, что вы должны (обязательства), а другие — общую стоимость вашего бизнеса (капитал).

Представим, что после покупки дорогого стола вы хотите получить дополнительные деньги для своего бизнеса. Итак, вы берете банковский кредит на 1000 долларов и увеличиваете (дебетуете) свой денежный счет на 1000 долларов.

Теперь самое сложное.

Вдобавок к добавлению 1000 долларов в ваше ведро с наличными, нам также придется увеличить на 1000 долларов ваше ведро с «банковским кредитом».

Почему? Потому что ваше «банковское кредитное ведро» измеряет не то, сколько вы имеете , а то, сколько вы должны . Чем больше вы должны, тем больше будет стоимость в ведре банковского кредита.

В этом случае мы кредитуем корзину, но стоимость корзины увеличивается. Это потому, что ведро отслеживает долг, а долг идет до в этом случае.

Бухгалтер записал бы это следующим образом:

| Счет | Дебет | Кредит |

|---|---|---|

| Наличные | 1000 долларов | |

| Банковский кредит | 1000 долларов |

Как дебет и кредит влияют на счета капитала

Давайте рассмотрим еще один пример, на этот раз связанный со счетом капитала.

Предположим, ваша мама инвестирует в вашу компанию 1000 долларов собственных денег. Используя нашу систему корзин, ваша транзакция будет выглядеть следующим образом.

Во-первых, ваш денежный счет увеличится на 1000 долларов, потому что теперь у вас есть еще 1000 долларов от мамы.

Но меняется не только это ведро. Теперь у вашей мамы есть доля в вашем бизнесе на сумму 1000 долларов, поэтому ячейка с надписью «капитал (мама)» также увеличивается на 1000 долларов:

Бухгалтер запишет это следующим образом:

| Счет | Дебет | Кредит |

|---|---|---|

| Денежные средства | 1000 долларов | |

| Капитал (мама) | 1000 долларов |

Почему при кредитовании счета акций он увеличивается, а не уменьшается? Это потому, что счета акционерного капитала не измеряют, сколько у вашего бизнеса. Скорее, они измеряют все претензии, которые инвесторов предъявляют к вашему бизнесу.

Ведро Equity (Mom) отслеживает претензии вашей мамы к вашему бизнесу. Это 90 104 ее 90 105 капитала, а не вашего бизнеса. В данном случае эти претензии увеличились, а значит, число внутри ведра увеличилось.

Таблица дебетов и кредитов

Большинство людей используют список счетов, чтобы знать, как правильно записывать дебеты и кредиты.

Такая шпаргалка позволяет легко запомнить дебет и кредит в бухгалтерском учете:

| Дебет | Кредит |

|---|---|

| Увеличивает счет актива | Уменьшает счет актива |

| Увеличивает счет расходов | Уменьшает счет расходов |

| Уменьшает счет пассива | Увеличивает счет пассива |

| Уменьшает счет собственного капитала | Увеличивает счет собственного капитала |

| Уменьшает доход | Увеличивает доход |

| Всегда записывается слева | Всегда записывается справа |

И если этого слишком много, просто вспомните слова бухгалтера Чарльза Э.