1.2. Управленческий и регламентированный учет

Управленческая и учетная деятельность в программе может осуществляться от имени нескольких организаций. Под организациями в программе понимаются зарегистрированные в установленном порядке юридические лица, а также физические лица – индивидуальные предприниматели. При этом считается, что организации, учет по которым ведется в программе, для целей управления составляют единое предприятие, или компанию. Учет в программе может вестись и для одной организации, в этом случае считается, что предприятие (компания) состоит из одной организации.

В программе обеспечивается ведение двух видов учета — управленческого и регламентированного: управленческий учет ведется по предприятию (компании) в целом, а регламентированный учет ведется отдельно для каждой организации. Одной из задач регламентированного учета является формирование первичных документов и регламентированных отчетов, удовлетворяющих требованиям законодательства, основной задачей управленческого учета является управление кадрами всего предприятия (компании) в целом.

В программе реализована возможность параллельно вести регламентированный и управленческий учет кадров, параллельно рассчитывать регламентированную и управленческую зарплату.

Регламентированный кадровый учет и расчет регламентированной зарплаты ведется в программе отдельно для каждой организации, в процессе учета оформляются формы первичной учетной документации по учету труда и его оплаты: кадровые приказы, расчетные и платежные ведомости и т.п., составляется отчетность в надзорные органы. Реализация регламентированного учета в программе соответствует требованиям законодательства РФ. С сумм, начисленных работникам по регламентированному учету удерживается налог на доходы физических лиц, рассчитываются взносы, подлежащие уплате в пенсионный фонд, фонд социального страхования, фонд обязательного медицинского страхования; расходы на выплату регламентированной зарплаты отражаются в бухгалтерском и налоговом учете.

Рис. 52. Структура конфигурации «1С: Зарплата и Управление персоналом»

В случае отсутствия необходимости управленческий учет кадров и расчет управленческой зарплаты в программе можно не вести, при этом остаются доступными все функции и инструменты управления персоналом (планирование потребности в персонале, набор, оценка, обучение и т.д.).

По функциональному назначению в составе программы можно выделить следующие основные подсистемы:

подсистема регламентированного кадрового учета;

подсистема расчета и учета регламентированной зарплаты;

подсистема управленческого учета кадров;

подсистема расчета и учета управленческой зарплаты;

инструменты управления персоналом.

В задании реализованы инструменты для реализации процессов управления персоналом.

Методические рекомендации по выполнению задания

В описываемом примере рассматривается ведение регламентированного кадрового учёта и расчёт регламентированной заработной платы хозрасчетного предприятия, состоящего из одного юридического лица.

В целях экономии времени в предлагаемой информационной базе уже заполнены основные сведения об организации и наиболее часто используемые справочники. В то же время остается возможность редактирования вышеперечисленных сведений и дополнения справочников и классификаторов.

Предлагаемые задания позволяют проводить обучение либо по кадровому учету, либо по расчету зарплаты, либо последовательно по обоим направлениям.

Практическая работа по ведению кадрового учета предполагает следующие этапы:

Корректировка и дополнение справочников и классификаторов, отражающих структуру организации.

Корректировка и дополнение штатного расписания организации.

Заполнение сведений о сотрудниках организации.

Создание документов по учету движения кадров.

Заполнение сведений персонифицированного учета кадров.

Формирование кадровых отчетов.

Практическая работа по расчету зарплаты и налогов с фонда оплаты труда (ФОТ) предполагает следующие этапы:

Настройка алгоритмов расчета.

Настройка видов расчета.

Ввод информации о плановых начислениях и удержаниях.

Расчет заработной платы.

Расчет налога на доходы физических лиц (НДФЛ).

Расчет страховых взносов в ФСС, фонды ОМС (до 2010 г. – ЕСН).

Расчет страховых взносов в ПФР.

Формирование регламентированной отчётности по страховым взносам в ПФР, ФСС, ТФОМС и ФФОМС.

Формирование расчетно-платежных документов.

Задание.

1. Произвести начальное заполнение информационной базы.

2. Внести изменения в структуру организации: добавить новые подразделения, в справочник Должности ввести новые должности, внести изменения в штатное расписание организации.

3. Распечатать отчет по выполненным заданиям.

Задание 1. Запуск программы.

Cкопировать из общедоступной сетевой папки с учебными материалами по дисциплине для вашей группы (например, EDUCATE/UCH_PROC/UCH_RAB/ <группа>/ <дисциплина> / … / 1С / Управление персоналом/ на локальный компьютер (сетевая папка студента или Flash диск) учебную базу Demo25276.

В начале работы с новой копией информационной базы необходимо зарегистрировать новую базу в системе «1С:Предприятие 8.2». Для этого в окне «Запуск 1С:Предприятия» щёлкнуть кнопку «Добавить».

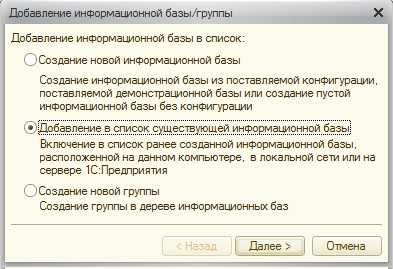

Рис. 53. Добавление информационной базы/группы

На следующем шаге в окне «Добавление информационной базы/группы» выбрать значение переключателя «Добавление существующей информационной базы» и перейти на следующий шаг щелчком по кнопке Далее.

На следующем шаге в окне «Добавление информационной базы/группы» (рис.) в поле «Укажите наименование информационной базы» надо набрать с клавиатуры имя базы в списке окна «Запуск 1С:Предприятия». Затем выбрать значение переключателя «На данном компьютере или на компьютере в локальной сети» и перейти на следующий шаг.

На следующем шаге в окне «Добавление информационной базы/группы» необходимо указать путь к каталогу с информационной базой (рис. 54). Для этого в поле «Каталог информационной базы» щёлкнуть кнопку выбора . Затем в окне «Выбор каталога» щёлкнуть кнопку выборав строке «Папка», найти и открыть каталог с новой копией информационной базы и ещё раз щёлкнуть кнопку «Открыть». При этом система вернётся в окно «Запуск 1С:Предприятия».

Рис. 54. Путь к каталогу информационной базы

На следующем, заключительном, шаге можно оставить все значения параметров такими, как их предлагает система по умолчанию, и нажать кнопку «Готово».

При установке доступа к базе выбрать пользователя Администратора с полными правами (пароль не нужен).

Задание 2. Начальное заполнение информационной базы.

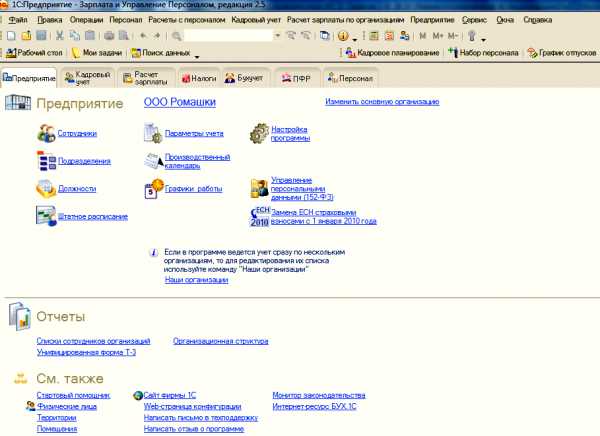

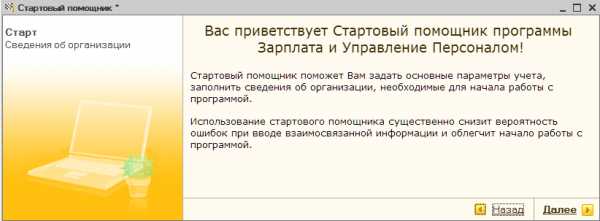

Для выполнения основных начальных настроек информационной базы рекомендуется воспользоваться обработкой Стартовый помощник (рис.).

Рис. 55. Рабочий стол системы

Для вызова обработки используется гиперссылка Стартовый помощник (на Рабочем столе). Вызов возможен для пользователя «Администратор» с полными правами.

Рис. 56. Окно Стартового помощника

Дальнейшую работу с демонстрационной базой будем производить от имени организации ООО «Ромашки».

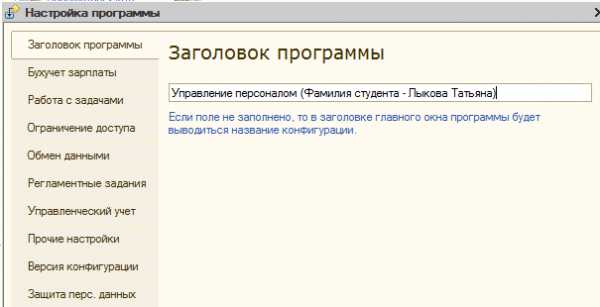

Выполнить настройку программы, ввести заголовок программы с указанием вашей фамилии (рис. 57).

Рис. 57. Окно настройки программы

Пройти по шагам мастера, подтвердив предложенные установки. На шаге Производственный календарь заполнить его на текущий год (например, 2012).

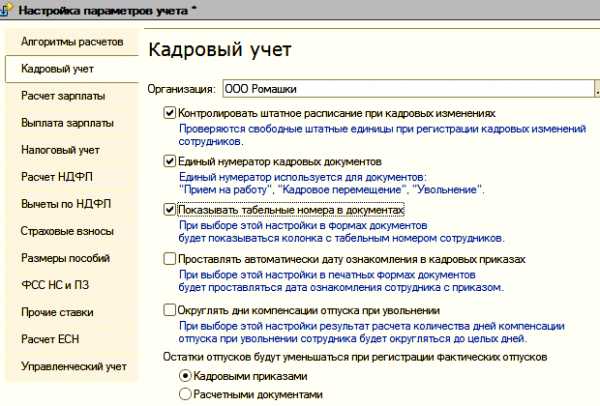

Ознакомиться с разделами Настройки параметров учета. Выполнить установки кадрового учета см. рисунок 58.

Рис. 58. Окно настройки параметров учета

Задание 3. Редактирование структуры организации.

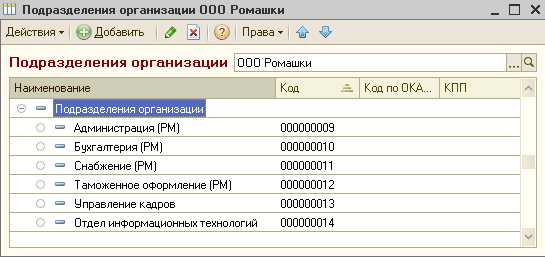

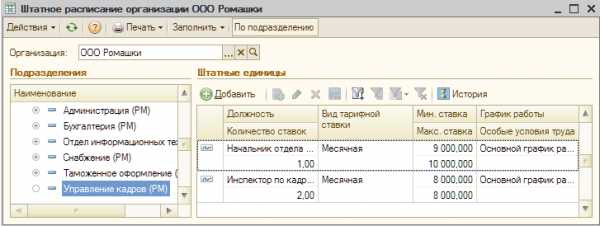

Формирование справочника Подразделения. В структуру организации ООО «Ромашки» ввести два новых подразделения: Управление кадров и Отдел информационных технологий, и внести соответствующие изменения в справочники Должности и Штатное расписание.Задание 3.1. Добавить новое подразделение в структуру организации.

Справочник «Подразделения организаций».

Для хранения списка подразделений организаций предназначен справочник «Подразделения организаций». Элементы этого справочника используются для ведения кадрового учета в разрезе подразделений, для учета затрат в местах их возникновения и по местам концентрации хозяйственных функций.

Откройте форму списка справочника «Подразделения организаций» (интерфейс «Кадровый учет организаций», меню Предприятие → Подразделения организаций или ссылку Подразделения в разделе Предприятие на Рабочем столе

Обратите внимание на принцип иерархии справочника. Такой вид иерархии означает, что каждый элемент справочника может в свою очередь являться «родителем» для следующего элемента справочника.

Справочник «Подразделения организаций» подчинен справочнику «Организации», т.е. при вводе новых подразделений необходимо сначала убедиться в том, что выбрана нужная организация-владелец – ООО «Ромашки» (выбор организации – по ссылке Изменить основную организацию в разделе Предприятие на Рабочем столе).

Ввод новых элементов в справочник – кнопка Добавить в текущем окне или (Ins), редактирование существующих элементов – (F2). Ввод и редактирование производится в форме диалога.

Рис. 59. Структура подразделений организации

Задание 3.2. Добавить новые должности в соответствующий справочник.

Справочник «Должности организаций».

Откройте форму списка справочника «Должности организаций» (интерфейс «Кадровый учет организаций», меню Предприятие → Должности организаций или ссылка Должности раздела Предприятие на Рабочем столе).

Внести изменения в штатное расписание организации.

Добавьте следующие элементы в справочник «Должности организаций» (см. табл.).

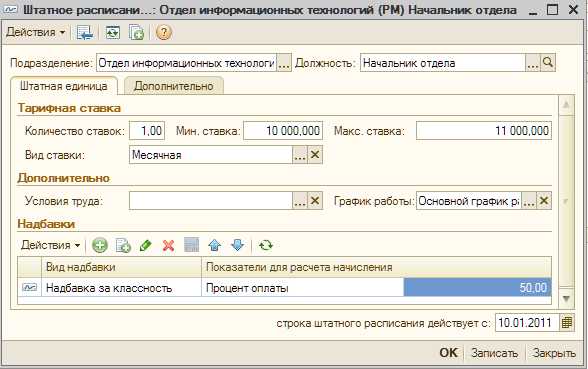

Для строки штатного расписания можно указать либо диапазон тарифных ставок (минимальную и максимальную ставку по штатной единице), либо единую тарифную ставку. Тарифные ставки могут быть месячными (например, месячный оклад), дневными и часовыми, а также могут быть указаны в валюте (в условных единицах).

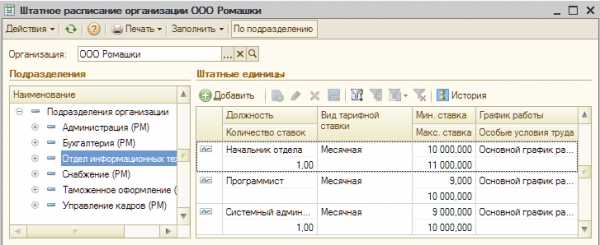

Откройте для просмотра форму списка регистра сведений «Штатное расписание организации» (меню Кадровый учет → Штатное расписание или ссылкаШтатное расписаниеразделаПредприятиенаРабочем столе).

Ввод элементов в справочник происходит в форме диалога (рис. 60).

Таблица

Должности

Отдел | Должность | Количество ставок | Оклад | Над-бавка |

Управление кадров | начальник отдела (управления кадрами и трудовыми отношениями) – подбор из ОКПДТР | 1 | 10000-11000 | 30% |

инспектор по кадрам – подбор из ОКПДТР | 2 | 8000-9000 | 10% | |

Отдел информационных технологий | начальник отдела информационных технологий | 1 | 10000-11000 | 30% |

программист – подбор из ОКПДТР | 2 | 9000-10000 | 10% | |

системный администратор | 1 | 9000-10000 | 10% |

Сформируйте штатное расписание для Отдела информационных технологий и Управления кадров ООО «Ромашки».

Замечание. При вводе новых записей рекомендуется установить – строка действует с: 1-го числа, первого месяца текущего года (например, 01.01.2012 г.).

Рис. 60. Форма ввода штатных единиц в штатное расписание

Результат формирования штатного расписания представлен ниже.

Рис. 61. Окно штатных единиц в отделе информационных технологий

Рис. 62. Окно штатных единиц в Управлении кадрами

Самостоятельно добавить новое структурное подразделение – Экономический отдел.

В штатном расписании, в Экономический отдел ввести 4 должности, по одной штатной единице: начальник отдела, экономист по бухгалтерскому учету и анализу хозяйственной деятельности, экономист по планированию, экономист по труду. Размер оклада по новым должностям и остальные необходимые данные ввести самостоятельно.

Кнопка [По подразделению] командной панели позволяет проверить состав штатных единиц по подразделениям.

Задание 3.4.Вывести на печать штатное расписание по форме Т-3 отдельно выбранным подразделениям: Управление кадрами, отделы:Информационных технологийи Экономический отдел на 1-е число текущего месяца.

С этой цель откройте для просмотра форму списка регистра сведений «Штатное расписание организации» (меню Кадровый учет → Штатное расписание → Печать). В открывшемся диалоге выбрать форму Т-3, сформировать необходимый документ, указать выбранные подразделенияи вывести его на печать.

Задание 3.3.Сформировать и вывести на печать Организационную структуру ООО «Ромашки», включить в структуру 3 подразделения:Экономический отдел,отдел Информационных технологий иУправление кадрами.

Задание 3.4.Сформировать и распечатать Основной график работы– 5-ти дневка натекущий годдля ООО«Ромашки».

В отчет предоставить распечатки по выполненным заданиям.

studfiles.net

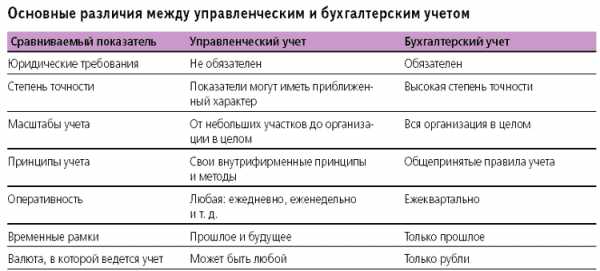

Управленческий и регламентированный учет

Количество просмотров публикации Управленческий и регламентированный учет — 3366

Управленческая и учетная деятельность в программе может осуществляться от имени нескольких организаций. Под организациями в программе понимаются зарегистрированные в установленном порядке юридические лица, а также физические лица – индивидуальные предприниматели. При этом считается, что организации, учет по которым ведется в программе, для целей управления составляют единое предприятие, или компанию. Учёт в программе может вестись и для одной организации, в данном случае считается, что предприятие (компания) состоит из одной организации.

В программе обеспечивается ведение двух видов учета — управленческого и регламентированного˸ управленческий учет ведется по предприятию (компании) в целом, а регламентированный учет ведется отдельно для каждой организации. Одной из задач регламентированного учета является формирование первичных документов и регламентированных отчетов, удовлетворяющих требованиям законодательства, основной задачей управленческого учета является управление кадрами всего предприятия (компании) в целом.

В программе реализована возможность параллельно вести регламентированный и управленческий учет кадров, параллельно рассчитывать регламентированную и управленческую зарплату.

Регламентированный кадровый учет и расчет регламентированной зарплаты ведется в программе отдельно для каждой организации, в процессе учета оформляются формы первичной учетной документации по учету труда и ᴇᴦο оплаты˸ кадровые приказы, расчетные и платежные ведомости и т.п., составляется отчетность в надзорные органы. Реализация регламентированного учета в программе соответствует требованиям законодательства РФ. С сумм, начисленных работникам по регламентированному учету удерживается налог на доходы физических лиц, рассчитываются взносы, подлежащие уплате в пенсионный фонд, фонд социального страхования, фонд обязательного медицинского страхования; расходы на выплату регламентированной зарплаты отражаются в бухгалтерском и налоговом учете.

Рис. 52. Структура конфигурации ʼʼ1С˸ Зарплата и Управление персоналомʼʼ

В случае отсутствия необходимости управленческий учет кадров и расчет управленческой зарплаты в программе можно не вести, при этом остаются доступными все функции и инструменты управления персоналом (планирование потребности в персонале, набор, оценка, обучение и т.д.).

По функциональному назначению в составе программы можно выделить следующие основные подсистемы˸

подсистема регламентированного кадрового учета;

подсистема расчета и учета регламентированной зарплаты;

подсистема управленческого учета кадров;

подсистема расчета и учета управленческой зарплаты;

инструменты управления персоналом.

В задании реализованы инструменты для реализации процессов управления персоналом.

Методические рекомендации по выполнению задания

В описываемом примере рассматривается ведение регламентированного кадрового учёта и расчёт регламентированной заработной платы хозрасчетного предприятия, состоящего из одного юридического лица.

referatwork.ru

Управленческий учет

Практика показывает, что под словами “управленческий учет” разные люди и организации понимают совершенно разное. Поэтому, сначала определим, что подразумевает под управленческим учетом автор этой статьи.

Для начала, самое простое и универсальное определение: управленческий — это любой учет, который ведется для внутреннего использования предприятием. Таким образом, управленческий учет является антиподом регламентированному учету, который ведется для предоставления информации во внешние органы.

Главной целью ведения управленческого учета является обеспечение сотрудников компании информацией для принятия управленческих решений. Из этой цели следует несколько важных отличительных признаков управленческого учета:

- Данные управленческого учета должны отражать фактическое состояние дел.

- Объекты управленческого учета — это логические бизнес-единицы.

- Управленческий учет должен быть полным.

- Управленческий учет ориентирован не только, и не столько на фиксацию свершившихся фактов, а на текущую и будущую деятельность предприятия.

- Информация управленческого учета должна быть доступна тогда, когда нужно принимать решение, а не тогда, когда что-либо предпринимать уже поздно.

- Данные управленческого учета должны быть настолько детальными, насколько это необходимо для управленческих целей.

- В управленческом учете нет никаких предопределенных правил и регламентов, кроме тех, которые устанавливает собственник предприятия (или же менеджмент, выражающий интересы собственников).

В этом его отличие от регламентированного учета, который ориентируется на документы.

Типичный пример, на котором можно проиллюстрировать это различие: на склад пришла партия материалов, но документы на нее оказались неправильно оформлены, и поставщик их должен поменять. Тем не менее материалы приняты на склад и сразу же выданы в производство. В регламентированном учете, до тех пор, пока документы не будут в полном порядке, информации об этой поставке не будет никакой. В управленческом же учете факт поступления материалов и выдачи из в производство должен быть отражен.

Опять же, здесь есть фундаментальное отличие от регламентированного учета, где объектом учета всегда является юридическое лицо.

Пример: торговый бизнес состоит из основного юридического лица, от которого ведутся все операции, включая продажи внутри страны, и экспортера, через которого осуществляется отгрузка на экспорт. С точки зрения собственника всего этого, экспорт — это один из каналов продаж, и объект управленческого учета — один — весь торговый бизнес. В управленческом учете отчет по продажам должен включать отгрузки на экспорт и зарубежных клиентов наравне с внутренними, а отгрузка экспортеру с точки зрения управленческого учета вообще не является отгрузкой, а является внутренним перемещением. В то время как в регламентированном учете это будет два разных объекта учета со всеми вытекающими отсюда последствиями.

Имеется ввиду, что в управленческом учете должны отражаться и планироваться все факты финансово-хозяйственной деятельности предприятия, независимо от того, отражаются ли они в регламентированном учете соответствующих юрлиц.

Плановые данные — неотъемлемая часть управленческого учета. Планы продаж, планы производства, всевозможные нормы, платежный календарь, принятые заказы, плановые цены, финансовые бюджеты на текущий период и еще множество других плановых данных в совокупности с оперативными фактическими данными составляют необходимый массив информации управленческого учета.

Например, финансовые результаты прошедшего месяца необходимы в первых числах следующего месяца, а не после 20-го. А еще более правильно — и этого можно добиться правильной организацией управленческого учета — иметь уже в начале отчетного месяца обоснованный прогноз его финансовых результатов.

В этом вопросе отличие от регламентированного учета может быть в обе стороны: как в сторону большей детальности, так и наоборот.

Например, в регламентированном учете может быть требование ведения пообъектного учета основных средств. А для целей управленческого учета в некоторых случаях удобно вести учет этих же основных средств, объединяя однотипные объекты в группы.

Часто встречается и обратная ситуация. Например, в оперативном управленческом учете бывает необходимо различать товары по дополнительным характеристикам, таким как цвет или размер, а в регламентированном учете эта информация лишняя, она усложняет и затрудняет учет.

Именно поэтому управленческий учет такой разный на разных предприятиях.

Читать дальше…

3experts.com.ua

Отличие бухгалтерского учета от управленческого с примерами

Что отличает бухгалтерский учет от управленческого? Ввиду важности этого вопроса для руководителей предприятий, отделов, а также для сотрудников, которые имеют то или иное отношение к учету, в данной статье мы попытаемся найти на него ответ.Прежде всего необходимо определить, для чего нужно вести бухучет на предприятии. Наиболее очевидным ответом является то, что именно бухгалтерский учет помогает государству осуществлять контроль над сдачей отчетности и платой налогов. Другими словами, бухучет предназначен скорее для реализации функций контроля, чем для практической помощи бухгалтеру или руководителю.

В свою очередь, управленческий учет помогает понять, какой доход получает предприятие, на что уходят заработанные деньги, какие решения в управлении являются эффективными, а какие – нет, какой вид продукции или услуг приносит больше прибыли, а какой – меньше. Именно управленческий учет позволяет дать оценку работе предприятии в целом, а также отдельных подразделений и даже сотрудников – что в результате делает его эффективным мотивационным инструментом. В конце концов, сам факт того, что наряду с бухгалтерским появился еще один вид учета, говорит о том, что первый не удовлетворял реальные нужды руководителей. Поэтому в программных продуктах на платформе «1С:Предприятие 8» уже в первичной документации есть возможность разделить учет на управленческий и бухгалтерский. С точки зрения предприятия потребителями финансовой отчетности являются внешние пользователи – контролирующие органы, инвесторы (существующие и потенциальные), поставщики, покупатели. Данный вид отчетности носит открытый характер, с ним может ознакомиться любой желающий, и, как правило, ее заверяют независимые аудиторы. Все юридические лица, фирмы, предприятия обязаны вести финансовую отчетность. Финотчетность позволяет сравнивать основные показатели деятельности различных предприятий без углубления в суть и структуру их бизнеса. Это возможность получить представление о финансовой ситуации на предприятии, не вдаваясь в подробности о том, как эта ситуация складывалась.

Финансовый учет фиксирует данные о расходах и доходах компании, финансовых инвестициях, задолженности, источниках финансирования. В этом случае бухгалтерия преследует цель формирования достоверных данных о финансовой деятельности предприятия и пользуется фактическими данными.

Перед управленческим учетом стоят задачи всесторонней обработки информации, обеспечивающей управление хозяйственными объектами, включая ее идентификацию, сбор, систематизацию, анализ, интерпретацию. Управленческий учет позволяет предоставить руководству предприятия информацию, которая помогает принимать эффективные управленческие решения. Кроме того, информация, полученная из управленческого учета, помогает определить наиболее приоритетные направления дальнейшей деятельности предприятия и их перспективность, обеспечивает инструменты, позволяющие контролировать выполнение решений.

Если бухгалтерский учет можно условно называть внешней бухгалтерией, то управленческий – это бухгалтерия внутренняя. Наряду с фактическими данными в нем используется аналитика, а также данные, полученные в результате операций планирования и бюджетирования. Управленческий учет предоставляет данные о работе на всех уровнях управления компанией, не только указывая, какое направление более прибыльно и эффективно, но и объясняя причину.

В связи с тем, что законодательство не регламентирует ведение управленческого учета, руководство предприятия самостоятельно регулирует порядок формирования и предоставления внутренней отчетности. Данная информация является коммерческой тайной, публиковать ее на открытых ресурсах запрещается.

Приведем несколько примеров, иллюстрирующих разницу между управленческим и бухгалтерским учетом.

Пример 1

Пример 2

Пример 3

www.1service.ru

Регламент управленческого учета

Таким образом, если в регламенте есть все три вида описания, то его очень сложно не понять.

Естественно, данное утверждение может быть справедливым только при условии, что к разработке регламента отнеслись достаточно серьезно и создали действительно работоспособный документ.

Если данное условие соблюдено, то при нарушении регламента управленческого учета объяснения типа «я не понял» не должны приниматься в качестве оправдания, а нарушители должны наказываться в соответствии с принятой системой ответственности за исполнение регламента.

Итак, основным документом, регламентирующим процесс управленческого учета, является Положение об управленческом учете. Понятно, что дело не в названии регламента, а в его содержании. Конечно же, каждая компания может разрабатывать свой стандарт такого регламента, поэтому Положение об управленческом учете в одной компании по составу разделов может отличаться от другой компании. Тем не менее есть ряд минимальных требований к содержанию регламента управленческого учета.

Положение об управленческом учете как минимум должно состоять из следующих разделов:

регламент формирования управленческой отчетности.Хотя на самом деле первую часть также можно разбить на два процесса: сбор данных и ввод данных в управленческую учетную систему.

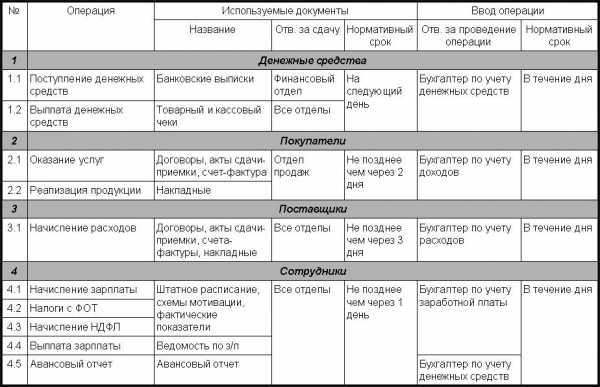

В таблице 1 представлен пример регламента сбора и ввода данных в управленческую учетную систему. В данном примере регламент привязывается к типовым хозяйственным операциям, которые регулярно выполняются в компании.

Таблица 1. Пример регламента сбора и ввода данных

В регламенте отмечено, что информация должна быть предоставлена на следующий день после совершения операции. Это, в общем-то, и понятно, поскольку банковские выписки обычно выдаются на следующий день после осуществления платежа. За ввод данной операции в учетную базу в представленном примере отвечает бухгалтер по учету денежных средств.

При этом операция должна быть внесена в течение дня с момента получения выписки. Конечно же, конкретное распределение функций зависит от организационно-функциональной структуры компании. Поэтому в каждой конкретной компании при разработке регламента управленческого учете, естественно, нужно учитывать данный фактор.

Описание всех остальных типовых операций можно найти в книге «Автоматизация бюджетирования и управленческого учета».

При разработке и внедрении регламента управленческого учета необходимо продумать и механизм контроля его исполнения. В противном случае может получиться ситуация, когда регламент вроде бы четко прописан, но из-за кривого исполнения управленческая отчетность будет существенно искажаться.

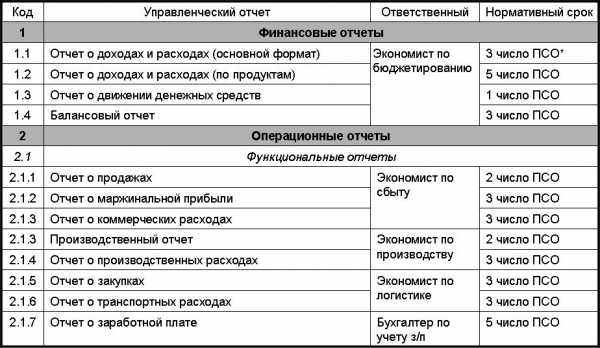

В таблице 2 приведен пример регламента подготовки управленческой отчетности. Данный регламент, в отличие от регламента сбора и ввода информации в учетную систему, привязывается не к типовым операциям, а к классификатору управленческой отчетности. Поэтому в данной таблице представлен полный перечень всех управленческих отчетов, для которых определяется ответственный за их формирование и нормативный срок подготовки.

Таблица 2. Пример регламента подготовки управленческой отчетности

В данном примере за подготовку отчетов, в основном, отвечают экономисты. Это связано с особенностью построения организационно-функциональной структуры финансово-экономического блока компании. То есть в этом примере экономисты занимаются только настройкой методики формирования управленческих отчетов в программном продукте и их проверкой. Само формирование управленческих отчетов происходит автоматически по нажатию кнопки. Основной задачей экономистов является именно проверка полученных значений статей отчетов. Остальное время экономисты могут уделять уже содержательному анализу полученных отчетов. То есть, как таковой, подготовкой отчетов экономисты в данном примере не занимаются.

Ответственность за исполнение регламентов управленческого учета

Для того чтобы обеспечить четкое выполнение регламента управленческого учета, необходимо ввести реальную ответственность за его исполнение.В системе управленческого учета можно выделить три уровня ответственности за исполнение регламента управленческого учета:

1. Ответственность за предоставление исходных данных.

Все необходимые первичные документы и иная информация, используемая в системе управленческого учета, должна предоставляться в требуемые сроки и в нужном формате.

2. Ответственность за ввод данных в учетную систему.

Информация обо всех операциях должна оперативно вноситься в учетную систему в соответствии с принятым стандартом учета и учетной политикой, а также в требуемые сроки.

3. Ответственность за формирование управленческой отчетности.

На основе информации, введенной в учетную систему, должны формироваться и проверяться все необходимые управленческие отчеты в соответствии с разработанной методикой учета и к нужным срокам.

Пример системы ответственности за предоставление исходных данных (внешних и внутренних первичных документов) представлен в таблице 3. Как видно из данного примера, в компании составили полный перечень типов исходных данных, которые непосредственно используются для ввода в учетную базу информации о хозяйственных операциях. Для каждого типа документа зафиксированы ответственные, нормативный срок предоставления, а также сумма штрафа за срыв сроков. Конечно же, приведенные суммы являются всего лишь примером.

Таблица 3. Пример системы ответственности за предоставление исходных данных

Если же, наоборот, документов какого-то типа за отчетный период немного, но в каждом из них содержится значительная сумма, то отсутствие даже одного такого документа может существенно исказить управленческую отчетность. В таком случае сумма штрафа должна быть большой. Естественно, что значения «маленькой» и «большой» суммы штрафа в каждой конкретной компании устанавливается с учетом особенностей ее работы, а также размеров заработной платы.

Аналогичным образом может быть построена система ответственности за ввод данных в учетную базу и система ответственности за формирование управленческой отчетности приведен. Описание примера таких систем ответственности можно найти в книге «Постановка и автоматизация управленческого учета».

Итак, для обеспечения работоспособности регламента управленческого учета должна быть разработана определенная система ответственности за его исполнение. Еще раз нужно обратить внимание на то, что при этом сам регламент, конечно же, должен быть достаточно тщательно проработан, т.к. никакая система ответственности не сможет заставить работать «кривой» регламент управленческого учета.

При правильном подходе к выполнению проекта по постановке управленческого учета вполне реально разработать действительно согласованный и работоспособный регламент. Но проблема заключается в том, что достаточно часто даже при серьезной проработке регламента управленческого учета ответственность за его исполнение остается в подвешенном состоянии. Все вроде бы знают, что его выполнять нужно, но, как правило, всегда находится более важная работа, которую нужно было сделать еще вчера.

ЭТО МОЖЕТ БЫТЬ ИНТЕРЕСНО

Ближайший семинар по управленческому учету состоится 16-17 сентября 2019 г. Поэтому обеспечить эффективное функционирование регламента управленческого учета очень сложно без системы ответственности. Причем руководство компании это тоже понимает, но не всегда решается на такой шаг, как введение реальной системы ответственности. Да, такой шаг, действительно, требует большой смелости, решительности и воли со стороны первого лица компании. Но если этот шаг не сделать, то, к сожалению, система управленческого учета эффективно работать не будет. Данное замечание на самом деле относится ко всем подсистемам управления компании (проблема ответственности за исполнение регламентов достаточно подробно рассмотрена в книге «Постановка и автоматизация управленческого учета»).Примечание: более подробно тема данной статьи рассматривается на семинаре-практикуме «Постановка и автоматизация управленческого учета», который проводит автор данной статьи — Александр Карпов.

|

Если у Вас возникли какие-то вопросы по данной статье, Вы можете направить их по адресу [email protected]. Автор статьи ответит на Ваши вопросы в течение нескольких дней с момента получения. |

bud-tech.ru

Регистры для ведения расчетов по управленческому учету

Данные о договоре, по которому ведутся взаиморасчеты, указываются в справочнике «Договоры контрагентов». Справочник подчинен справочнику «Контрагенты».

Данные о задолженности по взаиморасчетам хранятся в двух регистрах:

Регистр «Взаиморасчеты с контрагентами» предназначен для учета только фактически возникающего долга. Записи в этот регистр делают только документы, фиксирующие фактические хозяйственные операции, например, «Поступление товаров и услуг», «Приходный кассовый ордер», «Реализация товаров и услуг» и т.д.

Измерениями регистра являются:

Измерение | Назначение |

Договор контрагента | Аналитика взаиморасчетов |

Сделка | Аналитика взаиморасчетов |

По ресурсам ведется сумма взаиморасчетов в валюте договора и в валюте управленческого учета.

Регистр «Расчеты с контрагентами» предназначен для учета не только фактического долга, но и отложенного. То есть записи в регистр делаются не только при оформлении расчетных документов, но и документов «Заказ покупателя», «Заказ поставщику», «Заявки на расходование средств» и др.

Измерениями регистра являются:

Измерение | Назначение |

Договор контрагента | Аналитика взаиморасчетов |

Сделка | Аналитика взаиморасчетов |

Расчеты возврат | Признак того, что взаиморасчеты ведутся по операциям возврата (денег или товаров) |

По ресурсам ведется сумма взаиморасчетов в валюте договора и в валюте управленческого учета.

По принципу двойной записи делаются записи не только в регистр «Расчеты с контрагентами», но и в регистры, отвечающие за смежные подсистемы. Например, при оформлении заказа поставщику делается запись и в регистр «Расчеты с контрагентами» и в регистр «Заказы поставщикам».

При оформлении заявки на оплату товара поставщику делается запись и в регистр «Расчеты с контрагентами» и в регистр «Заявки на расходование средств».

Поскольку данные по взаиморасчетам отражаются в регистрах смежных подсистем, то эти регистры содержат измерения для указания аналитики по взаиморасчетам, а именно измерения «Договор контрагента» и аналог измерения «Сделка» (например, для регистра «Заказы поставщикам» аналогом является измерение «Заказ поставщику»).

Поэтому, для того чтобы получить итоговые данные по взаиморасчетам, мало получить остатки по регистру «Расчеты с контрагентами», надо еще из этих остатков вычесть остатки по регистрам смежных подсистем.

Пример:

Регистр учета Операция | Расчеты с контрагентами | Заявки на расходование средств | Заказы поставщикам | Денежные средства | Запасы | Взаиморасчеты с контрагентами |

Без заказов | ||||||

Поступление материалов | — 100 | + 100 | — 100 | |||

Оплата за материалы | + 70 | -70 | + 70 | |||

Итого | -30 | 0 | 0 | — 70 | + 100 | -30 |

С заказами | ||||||

Заказ поставщику | — 100 | + 100 | 0 | |||

Поступление материалов | — 100 | + 100 | — 100 | |||

Оплата за материалы | + 70 | -70 | + 70 | |||

Итого | -30 | 0 | 0 | -70 | + 100 | -30 |

С заказами и заявками н | а оплат) | г | ||||

Заказ поставщику | — 100 | + 100 | 0 | |||

Поступление материалов | — 100 | + 100 | — 100 | |||

Заявка на оплату | + 70 | -70 | 0 | |||

Оплата за материалы | + 70 | -70 | + 70 | |||

Итого | -30 | 0 | 0 | -70 | + 100 | -30 |

Фактические взаиморасчеты можно получить и путем анализа регистров «Расчеты с контрагентами», «Заявки на расходование средств», «Заказы поставщикам». Для этого остатки по этим трем регистрам нужно сложить.

Пример:

Регистр учета Операция | Расчеты с контрагентами | Заявки на расходование средств | Заказы поставщикам | Взаиморасчеты с контрагентами |

Заказ поставщику | — 100 | + 100 | 0 | |

Поступление материалов | — 100 | — 100 | ||

Заявка на расходование средств | + 70 | -70 | 0 | |

Итого | -30 | -70 | 0 | — 100 |

Фактические взаиморасчеты: — 100

Сложив остатки по другим регистрам, мы получим ту же сумму: 30 — 70 + 0 = -100

Регистр учета Операция | Расчеты с контрагентами | Заявки на расходование средств | Заказы поставщикам | Взаиморасчеты с контрагентами |

Заказ поставщику | — 100 | + 100 | 0 | |

Оплата за материалы | + 70 | + 70 | ||

Заявка на расходование средств | + 70 | -70 | 0 | |

Итого | -30 | 0 | + 100 | + 70 |

Фактические взаиморасчеты: + 70

Сложив остатки по другим регистрам, мы получим ту же сумму: -30 + 0 + 100 = 70

studfiles.net

Механизмы конфигурации, используемые для каждого вида учета Управленческий учет и планирование

Для управленческого учета в системе разработан ряд регистров с необходимым уровнем детализации для хранения и анализа управленческой информации. Система управленческих регистров предназначена, в основном, для ведения корпоративного управленческого учета, используется для получения достоверной картины бизнеса.

Требования к управленческому учету в большей степени определяются самим предприятием и могут безболезненно меняться, не затрагивая механизмы для ведения бухгалтерского учета, налогового, МСФО. Для управленческого учета не требуется ведение внешней отчетности, основные пользователи управленческой информации — это работники самого предприятия. Управленческий учет может вестись в корпоративной валюте, отличающейся от валюты регламентированного учета.

Система планирования также определяется корпоративными стандартами предприятия Системы планирования и управленческого учета сильно взаимосвязаны, так как только вместе они позволяют предоставить хороший механизм для управления, предоставить данные план-фактного и факторного анализа для выработки корректирующих воздействий.

Бухгалтерский и налоговый учет (общие механизмы)

Задачи бухгалтерского учета в конфигурации:

Предоставление данных для автоматического формирования бухгалтерской отчетности;

Ведение учета с соблюдением требований положений по бухгалтерскому учету;

Отражение в учете хозяйственных операций в соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению.

Задачи налогового учета (по налогу на прибыль) в конфигурации:

Автоматическое заполнение Декларации по налогу на прибыль организаций;

Ведение аналитических регистров налогового учета.

При организации бухгалтерского и налогового учета, регламентированного законодательством и положениями по бухгалтерскому учету, были учтены и реализованы следующие требования:

Независимость данных управленческого, бухгалтерского и налогового учета;

Сопоставимость данных управленческого, бухгалтерского и налогового учета;

Управление производственным предприятием

Совпадение суммовых и количественных оценок активов и обязательств по данным управленческого, бухгалтерского и налогового учета, при отсутствии объективных причин их расхождения.

Бухгалтерский и налоговый учет ведутся в конфигурации независимо друг от друга. Хозяйственные операции отражаются параллельно в бухгалтерском и налоговом учете, -вместе с тем сервисные средства конфигурации в большинстве случаев избавляют пользователя от необходимости описывать операцию отдельно для каждого вида учета. Исключение составляют случаи, когда каждый из учетов имеет свою специфику ведения или особенности детализации раскрытия информации. Во всех документах, отражающих хозяйственные операции в бухгалтерском и налоговом учете, предусмотрено, что для целей налогового учета данные могут быть введены и отражены в учете позднее.

Для возможности сопоставления данных бухгалтерского и налогового учета методики учета и механизмы хранения информации максимально приближены друг к другу. Основой ведения бухгалтерского и налогового учета являются планы счетов, отдельные для каждого вида учета, но использующие легко сопоставимые счета. Такой подход существенно облегчает выполнение требований ПБУ 18/02 «Учет расчетов по налогу на прибыль».

Организация партионного учета обеспечивает независимость способов оценки материально-производственных запасов при списании (FIFO, LIFO, «по средней»). Сами способы оценки являются элементами учетной политики и указываются раздельно для целей бухгалтерского и налогового учета.

Механизмы партионного учета и учета производственных затрат реализованы вне плана счетов с помощью отдельных регистров учета. Результаты хозяйственных операций в течение месяца и регламентированных операций по окончанию месяца отражаются в виде проводок, суммы которых определяются по данным первичных документов или этих регистров учета. Такой подход позволяет обеспечить расчет любой сложности с учетом специфики каждого из учетов, не теряя при этом сопоставимости данных и не нагружая излишне план счетов.

studfiles.net