Бухгалтерский учет текущих обязательств и расчетов – Telegraph

➡➡➡ ПОДРОБНЕЕ КЛИКАЙ ЗДЕСЬ!

Темой курсовой работы является «Учёт текущих обязательств и расчетов». Актуальность данной темы заключается в том, что ведение бухгалтерского учета с поставщиками и покупателями имеют жизненно важное значение для любого предприятия, активно…

Темой курсовой работы является «Учёт текущих обязательств и расчетов». Актуальность данной темы заключается в том, что ведение бухгалтерского учета с поставщиками и покупателями имеют жизненно важное значение для любого предприятия, активно…

www.neuch.ru/referat/140213.html

Глава 1. Учет отдельных текущих обязательств и расчетов. 1.1 Понятие дебиторской и кредиторской задолженности. Учет расчетов с дебиторами и кредиторами ведется на счете 76 «Расчеты с дебиторами и кредиторами». На этом счете находят свое отражение расчеты по…

studentlib.com/kursovaya_rabota_teoriya-273219-uchet_tekuschih_obyazatelstv_i_raschetov. html

html

Темой курсовой работы является «Учёт текущих обязательств и расчетов». Сущность текущих обязательств и расчетов в Учет расчетов с подотчетными лицами ведется на счете 71 «Расчеты с подотчетными лицами». Записи на счетах бухгалтерского учета при…

Темой курсовой работы является «Учёт текущих обязательств». Актуальность данной темы заключается в том, что ведение бухгалтерского учета с 2 Учет текущих обязательств на примере ТОО «Аверс» 2.1 Учет расчетов с поставщиками и подрядчиками К поставщикам и…

Темой курсовой работы является «Учёт текущих обязательств и расчетов». Актуальность данной темы заключается в том, что ведение бухгалтерского учета с поставщиками и покупателями имеют жизненно важное значение для любого предприятия, активно…

Особенности бухгалтерского учета текущих обязательств и расчетов 10 1.3. Тема данной дипломной работы — «Учёт и анализ текущих обязательств и расчетов на предприятии и их Далее проведен анализ текущих обязательств и расчетов в ООО «Стройторг» (на примере. ..

..

Темой курсовой работыявляется «Учёт текущих обязательств и расчетов». Актуальность данной темызаключается в том, что ведение бухгалтерского учета с поставщиками ипокупателями имеют жизненно важное значение для любого предприятия…

Дипломная работа по теме — Учет текущих обязательств и расчетов. Уникальность 77%. Готовые курсовые работы. Курсовые и дипломы на заказ. Методологическое руководство бухгалтерским учетом текущих обязательств и расчетов осуществляется Правительством…

Бухгалтерский учет текущих обязательств и расчетов. Определение понятия дебиторской и кредиторской задолженности, порядка ее списания и сроков исковой давности. Категория: Бухгалтерский учет и аудит Предмет: Бухгалтерский учет Вид: курсовая работа.

Темой курсовой работы является «Учёт текущих обязательств и расчетов». Актуальность данной темы заключается в том, что ведение бухгалтерского учета с поставщиками и покупателями имеют жизненно важное значение для любого предприятия, активно…

Темой курсовой работы является «Учёт текущих обязательств и расчетов». Актуальность данной темы заключается в том, что ведение бухгалтерского учета с поставщиками и покупателями имеют жизненно важное значение для любого предприятия, активно…

Актуальность данной темы заключается в том, что ведение бухгалтерского учета с поставщиками и покупателями имеют жизненно важное значение для любого предприятия, активно…

www.neuch.ru/referat/140213.html

Глава 1. Учет отдельных текущих обязательств и расчетов. 1.1 Понятие дебиторской и кредиторской задолженности. Учет расчетов с дебиторами и кредиторами ведется на счете 76 «Расчеты с дебиторами и кредиторами». На этом счете находят свое отражение расчеты по…

studentlib.com/kursovaya_rabota_teoriya-273219-uchet_tekuschih_obyazatelstv_i_raschetov.html

Темой курсовой работы является «Учёт текущих обязательств и расчетов». Сущность текущих обязательств и расчетов в Учет расчетов с подотчетными лицами ведется на счете 71 «Расчеты с подотчетными лицами». Записи на счетах бухгалтерского учета при…

Темой курсовой работы является «Учёт текущих обязательств». Актуальность данной темы заключается в том, что ведение бухгалтерского учета с 2 Учет текущих обязательств на примере ТОО «Аверс» 2. 1 Учет расчетов с поставщиками и подрядчиками К поставщикам и…

1 Учет расчетов с поставщиками и подрядчиками К поставщикам и…

Темой курсовой работы является «Учёт текущих обязательств и расчетов». Актуальность данной темы заключается в том, что ведение бухгалтерского учета с поставщиками и покупателями имеют жизненно важное значение для любого предприятия, активно…

Особенности бухгалтерского учета текущих обязательств и расчетов 10 1.3. Тема данной дипломной работы — «Учёт и анализ текущих обязательств и расчетов на предприятии и их Далее проведен анализ текущих обязательств и расчетов в ООО «Стройторг» (на примере…

Темой курсовой работыявляется «Учёт текущих обязательств и расчетов». Актуальность данной темызаключается в том, что ведение бухгалтерского учета с поставщиками ипокупателями имеют жизненно важное значение для любого предприятия…

Дипломная работа по теме — Учет текущих обязательств и расчетов. Уникальность 77%. Готовые курсовые работы. Курсовые и дипломы на заказ. Методологическое руководство бухгалтерским учетом текущих обязательств и расчетов осуществляется Правительством. ..

..

Бухгалтерский учет текущих обязательств и расчетов. Определение понятия дебиторской и кредиторской задолженности, порядка ее списания и сроков исковой давности. Категория: Бухгалтерский учет и аудит Предмет: Бухгалтерский учет Вид: курсовая работа.

Реферат: Иосиф Бродский

Курсовая работа: Металорізальні верстати

Доклад: Благовещенский собор Московского Кремля

Реферат: Сборка полупроводниковых приборов и интегральных микросхем

Курсовая работа: Педагогические пути и условия формирования самостоятельности в деятельности младших школьников

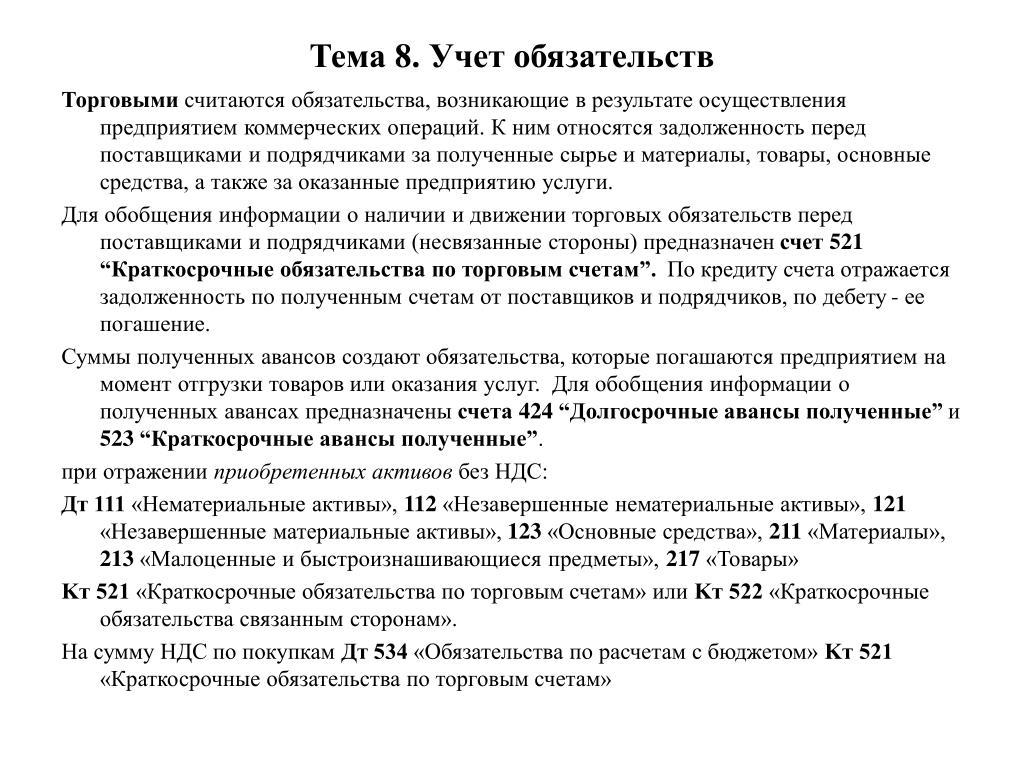

УЧЕТ ТЕКУЩИХ ОБЯЗАТЕЛЬСТВ И РАСЧЕТОВ

Глава 14 Учет текущих обязательств и расчетов 1 2 [c.388]Глава 11. УЧЕТ ТЕКУЩИХ ОБЯЗАТЕЛЬСТВ И РАСЧЕТОВ [c.247]

Тема 11. Учет текущих обязательств и расчетов [c.150]

Корреспонденции счетов по операциям учета текущих обязательств и расчетов [c.401]

Расчеты с прочими кредиторами и по прочим операциям, задолженность по которым не является текущими обязательствами и учет которых не ведется на других счетах этого класса 55 Прочие долгосрочные обязательства По видам обязательств Отсроченная в соответствии с законодательством задолженность по налогам, сборам (обязательным платежам), финансовая помощь на возвратной основе, причем по дебету -погашение обязательств и перевод их в краткосрочные, по кредиту — их увеличение По каждому кредитору по виду привлеченных средств

[c. 156]

156]

Вернемся вновь к таблице 29-4, в которой показаны источники и использование денежных средств. Полезно учесть два замечания по поводу статьи «денежные средства от основной деятельности «. Эта статья порой не отражает реальные деньги — деньги, на которые можно было бы купить, скажем, пиво. Во-первых, амортизация может оказаться не единственным видом затрат, не принимающих денежную форму, но вычитаемых при расчете чистой прибыли. К примеру, во многих компаниях применяют разные методы учета при подготовке отчетности для налоговых органов и для акционеров. Назначение смешанных счетов налогового учета заключается в минимизации текущей налогооблагаемой прибыли. А отчетность, подготовленная для акционеров, преувеличивает текущие обязательства компании, связанные с налогом на при- [c.803]

Учет текущих налоговых обязательств (требований). Текущий налог за данный и предыдущий периоды должен признаваться в качестве обязательства, равного неоплаченной сумме налога. Если уже оплаченная сумма налога за данный и предыдущий период превышает подлежащую оплате за эти периоды, то сумма превышения признается в качестве обязательства, равного неоплаченной сумме налога.

Если уже оплаченная сумма налога заданный и предыдущий период превышает подлежащую оплате за эти периоды, то сумма превышения признается в качестве текущих дебетовых требований по расчетам с бюджетом. Когда налоговый убыток используется для пога-

[c.359]

Если уже оплаченная сумма налога заданный и предыдущий период превышает подлежащую оплате за эти периоды, то сумма превышения признается в качестве текущих дебетовых требований по расчетам с бюджетом. Когда налоговый убыток используется для пога-

[c.359]Частным показателем коэффициента текущей ликвидности является коэффициент срочной ликвидности, раскрывающий отношение наиболее ликвидной части оборотных средств (денежных средств, краткосрочных финансовых вложений и дебиторской задолженности) к краткосрочным обязательствам. Для расчета коэффициента срочной ликвидности может применяться также другая формула расчета, согласно которой числитель равен разнице между оборотными средствами (без учета расходов будущих периодов ) и материально-производственными запасами. По международным стандартам уровень коэффициента также должен быть выше 1. В России его оптимальное значение определено как 0,7 — 0,8. [c.63]

УЧЕТ ОПЕРАЦИЙ ПО МЕЖДУНАРОДНЫМ РАСЧЕТАМ осуществляется Внешторгбанком и Госбанком СССР. В номенклатуре счетов баланса Госбанка счета по учету международных операций входят в раздел V баланса — Иностранная валюта и расчеты по иностранным операциям . Раздел содержит два балансовых счета первого порядка Иностранная валюта и платежные документы в иностранной валюте и Текущие счета в иностранной валюте и расчеты по иностранным операциям . Последний счет подразделяется на ряд балансовых счетов второго порядка Текущие счета в иностранной валюте , Невыплаченные заграничные переводы , Счета Госбанка у иностранных корреспондентов , Счета иностранных корреспондентов в Госбанке , Расчеты с иностранными государствами по клирингам и др. Кроме того, раздел IX баланса Госбанка Расчеты по сторонним средствам включает счета для учета расчетов по кредитам, предоставленным СССР иностранным гос-вам, и средств, выделенных для этой цели из государственного бюджета. Учет различных документов и ценностей по иностранным операциям ведется и по ряду внебалансовых счетов. На них отражается иностранная валюта и платежные документы в иностранной валюте, принятые на инкассо обязательства и др.

В номенклатуре счетов баланса Госбанка счета по учету международных операций входят в раздел V баланса — Иностранная валюта и расчеты по иностранным операциям . Раздел содержит два балансовых счета первого порядка Иностранная валюта и платежные документы в иностранной валюте и Текущие счета в иностранной валюте и расчеты по иностранным операциям . Последний счет подразделяется на ряд балансовых счетов второго порядка Текущие счета в иностранной валюте , Невыплаченные заграничные переводы , Счета Госбанка у иностранных корреспондентов , Счета иностранных корреспондентов в Госбанке , Расчеты с иностранными государствами по клирингам и др. Кроме того, раздел IX баланса Госбанка Расчеты по сторонним средствам включает счета для учета расчетов по кредитам, предоставленным СССР иностранным гос-вам, и средств, выделенных для этой цели из государственного бюджета. Учет различных документов и ценностей по иностранным операциям ведется и по ряду внебалансовых счетов. На них отражается иностранная валюта и платежные документы в иностранной валюте, принятые на инкассо обязательства и др.

Глава 13. Учет расчетов и текущих обязательств 13.1. Учет расчетов с поставщиками и подрядчиками [c.157]

Частным показателем коэффициента текущей ликвидности является коэффициент срочной ликвидности, раскрывающий отношение наиболее ликвидной части оборотных средств (т.е. без учета материально-производственных запасов) к краткосрочным обязательствам. Необходимость расчета этого показателя вызвана тем, что ликвидность отдельных категорий оборотных средств далеко не одинакова, и если, например, денежные средства могут служить непосредственным источником погашения текущих обязательств, то запасы могут быть использованы для этой цели непосредственно после их реализации, что предполагает не только наличие покупателя, но и наличие у покупателя денежных средств.

Страховая (гарантийная) часть 3. п. предназначается для обеспечения бесперебойного хода произ-ва в случае исчерпания текущего запаса и задержки прибытия очередной партии. Эти задержки могут возникать не только из-за несвоевременного выполнения поставщиками своих обязательств или неаккуратной работы транспорта, но также вследствие того, что по действующим особым условиям поставки поставщикам предоставляется право отгружать свою продукцию в любой день обусловленной периодичности поставок. В отличие от текущего запаса величина страхового запаса при нормальном ходе пронз-ва и материально-технич. снабжения должна оставаться постоянной. Размеры страхового запаса определяются с учетом перечисленных факторов (влияющих на уровень текущего запаса), а также дальности поставщиков, их надежности и аккуратности, характера и способов транспортировки материала, возможности его получения с ближайших баз или из других источников. Уровень страхового запаса в днях обычно определяется двояким способом а) путем установления длительности т.

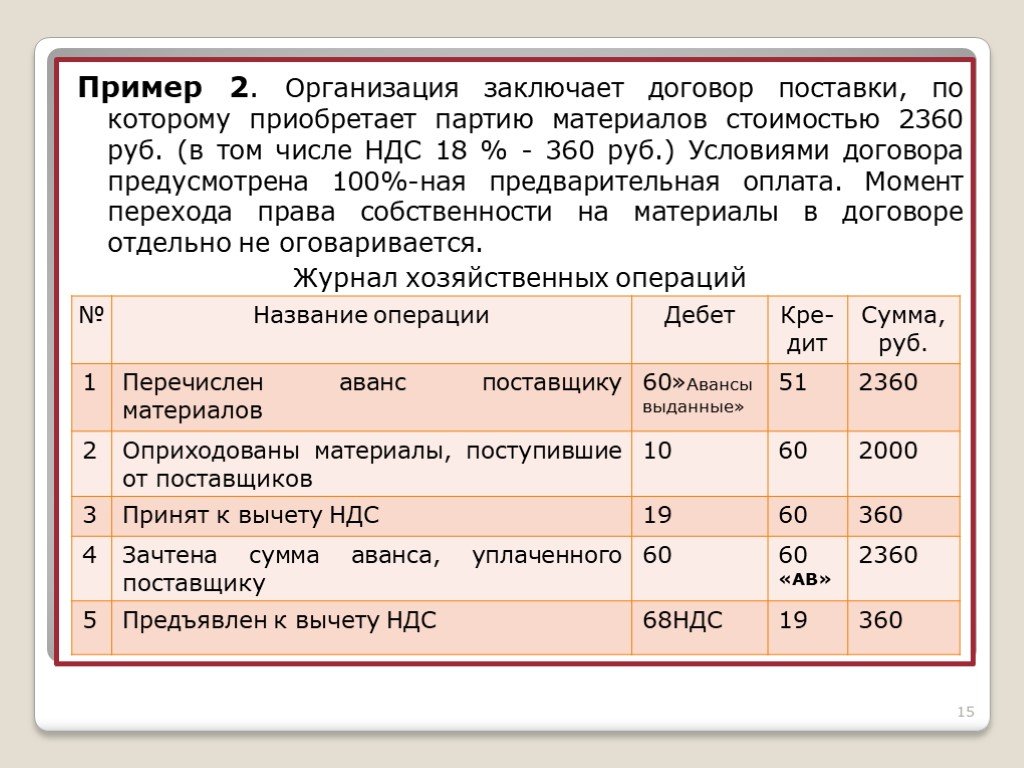

Для учета расчетов (обязательств по расчетам) предназначены счета Расчетов по авансам и частичной оплате заказов, Расчетов по претензиям, Расчетов с покупателями и заказчиками, Расчетов с подотчетными лицами, Расчетов с кооперативными организациями за основные фонды, Расчетов по возмещению материального ущерба, Расчетов с разными дебиторами и кредиторами (в части дебиторской задолженности), Внутриведомственных расчетов по перераспределению оборотных средств и прибыли, Внутриведомственных расчетов по текущим операциям и Внутрихозяйственных расчетов (расчетов объединения или предприятия со своими подразделениями, состоящими на самостоятельном балансе).

Коэффициент текущей ликвидности показывает, сколько всего текущих активов приходится на текущие обязательства, тогда как коэффициент критической оценки берет в расчет только ликвидные активы (без учета запасов). Сказанное основано на предположении о том, что запасы не так быстро преобразуются в денежные средства, и поэтому, «горящие» долги сложнее оплатить, привлекая вышеуказанный источник. Дадим несколько определений, при помощи которых вы сможете сосчитать оба показателя в Упражнении 11.3 к проверить полученный результат по Рис.11.5. [c.262]

К ликвидным активам относятся деньги как таковые, золото, краткосрочные государственные ценные бумаги, средства на текущих счетах (до востребования) в банках, акции, облигации, продаваемые векселя, имущественные ценности, поддающиеся быстрой продаже, векселя, по которым наступил срок оплаты, краткосрочная задолженность по дебету. Степень ликвидности активов определяется как соотношение между денежными средствами, быстрореализуемыми активами (предприятия, фирмы, банка) и суммой их краткосрочных обязательств.

Одним из основных источников информации для финансового управления в любой компании является ее бухгалтерский баланс, содержащий сведения об активах, обязательствах и собственном капитале компании. В части 2 этой книги, в главах, посвященных бухгалтерскому учету, мы рассматривали бухгалтерский баланс как элемент учетной системы, его взаимосвязь с другими компонентами этой системы и его значение как одной из форм финансовой и бухгалтерской отчетности компаний. Истинное значение бухгалтерского баланса заключается в том, что с его помощью компания не только балансирует свои активы и обязательства, но также приводит свои финансовые возможности в соответствие с текущими потребностями. Если представить, что таблица для расчета первоначальных доходов и расходов находится на одном конце спектра инструментов финансового управления, то бухгалтерский баланс будет находиться на другом.

Динамика коэффициентов Z,b L2 и L3 анализируемой организации отрицательная. В конце отчетного периода организация могла оплатить лишь 7,4% своих краткосрочных обязательств. Коэффициент критической оценки показывает, какая часть текущих обязательств может быть погашена не только за счет ожидаемых поступлений от разных дебиторов. Нормальным считается значение 0,7+0,8, однако следует иметь в виду, что достоверность выводов по результатам расчетов этого коэффициента и его динамики в значительной степени зависит от качества дебиторской задолженности (сроков образования, финансового положения должника и др.), что можно выявить только по данным внутреннего учета. Оптимально, если Z3 приблизительно равен 1. [c.106]

Монетарные активы (обязательства) — это учетные объекты, которые либо находятся в форме денег, либо будут оплачены или получены в виде оговоренной неизменной суммы денег. Такие объекты в силу своей природы отражаются в учете и отчетности в текущей денежной оценке и не требуют переоценки исходя из долгосрочного изменения покупательной способности денежной единицы. К ним относятся денежные средства в кассе и на расчетном счете, депозиты, финансовые вложения, расчеты с дебиторами и кредиторами.

[c.496]

Такие объекты в силу своей природы отражаются в учете и отчетности в текущей денежной оценке и не требуют переоценки исходя из долгосрочного изменения покупательной способности денежной единицы. К ним относятся денежные средства в кассе и на расчетном счете, депозиты, финансовые вложения, расчеты с дебиторами и кредиторами.

[c.496]

Текущая платежеспособность внутри отчетного периода может быть определена с помощью платежного календаря, на основании которого определяется коэффициент текущей оперативной платежеспособности, разрабатываются мероприятия, обеспечивающие своевременные расчеты с кредиторами, банком, финансовыми и другими органами. Платежный календарь составляется на основании данных аналитического учета, выписок банка, картотеки срочности платежей и др. Такие расчеты могут осуществляться ежедневно или один раз в 3-5 дней и за другие отрезки времени. Периодичность расчетов зависит от состояния платежеспособности предприятия. Если она устойчива, расчеты можно делать реже, если не устойчива — чаще. Для определения текущей оперативной платежеспособности рассмотрим следующую исходную информацию о платежных средствах предприятия и его долгах (срочных обязательствах), сроки оплаты которых наступили [c.51]

Для определения текущей оперативной платежеспособности рассмотрим следующую исходную информацию о платежных средствах предприятия и его долгах (срочных обязательствах), сроки оплаты которых наступили [c.51]

Основной формой накоплений населения является прирост его сбережений населения во вкладах и ценных бумагах прирост депозитов и вкладов всех видов в финансовых учреждениях (с учетом причисленных процентов) чистое приобретение (т.е. приобретение облигаций за вычетом их продаж) облигаций Российского внутреннего займа 1992 года чистое приобретение государственных казначейских обязательств чистое приобретение сертификатов Российской Федерации прирост средств населения, депонированных в банках для расчетов с использованием пластиковых карт прирост валютных вкладов с учетом причисленных процентов, пересчитанный в рубли по текущему курсу. [c.612]

Одновременно Свод законов был и прейскурантом. В нем указывались размеры оплаты труда с дифференциацией по различным работам и услугам и возмещения убытков за невыполнение долговых обязательств и займов. При Хаммурапи были введены гарантии правовой защиты имущества населения и их свободы. Защита малоимущих имела место и в более поздние времена. В Вавилонской теодицее содержатся строки «Богача, что имущество в кучи сгребает, царь на костре сожжет до срока» [231, с. 63-64], а она относится к первой половине XI века до н.э. Был ли судебник Хаммурапи пожеланием его творца или повседневной реальностью, трудно сказать. Но учетные документы свидетельствуют не только о сложившихся традициях, но и о влиянии на них определенной регламентации учета, что наблюдается и в более позднее время. Так, о всех зарегистрированных и учтенных операциях с недвижимым имуществом (земля, дома, плотины, водоемы) в VI веке до н.э. официально извещались городские и судебные власти Вавилона [271, т. 2, с. 71]. Существовал центральный регистр недвижимости — так называемая таблица Бэла (Бэл — обозначение Мардука, или Энлиля, главного бога Вавилона). Есть мнение, что при помощи этой таблицы осуществлялись безналичные расчеты (перевод средств со счета на счет).

При Хаммурапи были введены гарантии правовой защиты имущества населения и их свободы. Защита малоимущих имела место и в более поздние времена. В Вавилонской теодицее содержатся строки «Богача, что имущество в кучи сгребает, царь на костре сожжет до срока» [231, с. 63-64], а она относится к первой половине XI века до н.э. Был ли судебник Хаммурапи пожеланием его творца или повседневной реальностью, трудно сказать. Но учетные документы свидетельствуют не только о сложившихся традициях, но и о влиянии на них определенной регламентации учета, что наблюдается и в более позднее время. Так, о всех зарегистрированных и учтенных операциях с недвижимым имуществом (земля, дома, плотины, водоемы) в VI веке до н.э. официально извещались городские и судебные власти Вавилона [271, т. 2, с. 71]. Существовал центральный регистр недвижимости — так называемая таблица Бэла (Бэл — обозначение Мардука, или Энлиля, главного бога Вавилона). Есть мнение, что при помощи этой таблицы осуществлялись безналичные расчеты (перевод средств со счета на счет). Хотя имеются достаточно веские аргументы против [271, т. 2, с. 71 ]. И, действительно, если эти операции совершались, то уровень банковских операций был намного выше, чем считалось ранее. Но ведение таких счетов было технически невозможно, даже при немыслимо высоком уровне централизации. И тем более при отсутствии вычислительной техники. Учет изменений имущества в расчетах неизбежно будет оторван от их текущего учета в одном центре. Из-за временного лага учет на складах окажется бесполезным. Роль наблюдателя за имуществом лучше выпол-няет отчетность — непременный спутник централизованной власти.

[c.100]

Хотя имеются достаточно веские аргументы против [271, т. 2, с. 71 ]. И, действительно, если эти операции совершались, то уровень банковских операций был намного выше, чем считалось ранее. Но ведение таких счетов было технически невозможно, даже при немыслимо высоком уровне централизации. И тем более при отсутствии вычислительной техники. Учет изменений имущества в расчетах неизбежно будет оторван от их текущего учета в одном центре. Из-за временного лага учет на складах окажется бесполезным. Роль наблюдателя за имуществом лучше выпол-няет отчетность — непременный спутник централизованной власти.

[c.100]

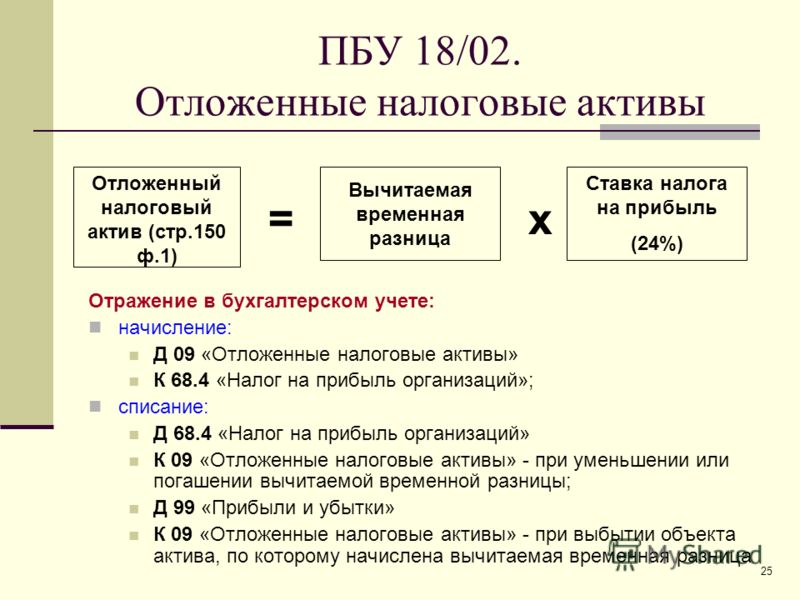

Строка «Текущий налог на прибыль» заполняется по данным налогового учета. В с язи с введением в действие Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02 показатель «чистая прибыль (убыток) отчетного периода» для отражения в отчете о прибылях и убытках исчисляется исходя из того, что в качестве расхода по налогу на прибыль, вычитаемого из сумл ы прибыли до налогообложения, должна быть сумма условного расхода по налогу на прибыль, скорректированного на сумму постоянных налоговых обязательств (активов). Указанная сумма расхода по налогу на прибыль формируется в отчете о прибылях и убытках как совокупность сумм, отраженных по статьям «Отложенные налоговые активы», «Отложенные налоговые обязательства» и «Текущий налог на прибыль», раскрытие которых в данном отчете предусмотрено п. 24 ПБУ 18/02. Если у предприятия отсутствуют постоянные налоговые обязательства Ш1и активы, то абсолютная разница между налогом, исчисленным с бухгалтерской прибыли, и реальным налогом на прибыль равна абсолютной разнице между отложенными налоговыми активами и отложенными налоговыми обязательствами. В противном случае это соотношение выполняться не будет. В Плане счетов предусмотрен отдельный субсчет для отражения постоянных налоговых обязательств или активов на счете 99 «Прибыли и убытки». Соответственно, постоянные налоговые обязательства и активы учитываются в течение года и сальдо не имеют. Поэтому их сумма показывается в отчете о прибылях и убытках голько справочно.

[c.45]

Указанная сумма расхода по налогу на прибыль формируется в отчете о прибылях и убытках как совокупность сумм, отраженных по статьям «Отложенные налоговые активы», «Отложенные налоговые обязательства» и «Текущий налог на прибыль», раскрытие которых в данном отчете предусмотрено п. 24 ПБУ 18/02. Если у предприятия отсутствуют постоянные налоговые обязательства Ш1и активы, то абсолютная разница между налогом, исчисленным с бухгалтерской прибыли, и реальным налогом на прибыль равна абсолютной разнице между отложенными налоговыми активами и отложенными налоговыми обязательствами. В противном случае это соотношение выполняться не будет. В Плане счетов предусмотрен отдельный субсчет для отражения постоянных налоговых обязательств или активов на счете 99 «Прибыли и убытки». Соответственно, постоянные налоговые обязательства и активы учитываются в течение года и сальдо не имеют. Поэтому их сумма показывается в отчете о прибылях и убытках голько справочно.

[c.45]

Финансовая отчетность в условиях гиперинфляционной экономики (МСФО 29). В соответствии с МСФО 29, если предприятие отчитывается в валюте гиперинфляционной экономики, необходимо проводить пересчет финансовой отчетности, чтобы учитывать влияние инфляции. Все неденежные активы и обязательства подлежат пересчету в их текущую стоимость на отчетную дату с помощью соответствующего индекса цен, детали которого должны быть раскрыты. Производить пересчет денежных активов и обязательств не нужно, т.к. они уже выражены в денежных единицах на отчетную дату (впрочем, сравнительные данные следует пересчитывать). Чистая прибыль или убытки, возникающие в результате владения такими активами и обязательствами, раскрываются в расчете прибыли до налогообложения. В Проекте толкования ПКИ-П19 поясняется, что хотя предприятие, расположенное в гиперинфляционной экономике, как правило, отчитывается в валюте страны регистрации, оно может по своему усмотрению отчитываться в какой-либо другой валюте. Однако, в тех случаях когда предприятие (например, дочерняя компания или компания, в акции которой инвестируются средства) готовит финансовую отчетность в соответствии с МСФО, ему не следует менять валюту отчетности для целей его включения в подготовленную по МСФО финансовую отчетность другого предприятия путем консолидации, пропорциональной консолидации или учета по методу долевого участия.

В соответствии с МСФО 29, если предприятие отчитывается в валюте гиперинфляционной экономики, необходимо проводить пересчет финансовой отчетности, чтобы учитывать влияние инфляции. Все неденежные активы и обязательства подлежат пересчету в их текущую стоимость на отчетную дату с помощью соответствующего индекса цен, детали которого должны быть раскрыты. Производить пересчет денежных активов и обязательств не нужно, т.к. они уже выражены в денежных единицах на отчетную дату (впрочем, сравнительные данные следует пересчитывать). Чистая прибыль или убытки, возникающие в результате владения такими активами и обязательствами, раскрываются в расчете прибыли до налогообложения. В Проекте толкования ПКИ-П19 поясняется, что хотя предприятие, расположенное в гиперинфляционной экономике, как правило, отчитывается в валюте страны регистрации, оно может по своему усмотрению отчитываться в какой-либо другой валюте. Однако, в тех случаях когда предприятие (например, дочерняя компания или компания, в акции которой инвестируются средства) готовит финансовую отчетность в соответствии с МСФО, ему не следует менять валюту отчетности для целей его включения в подготовленную по МСФО финансовую отчетность другого предприятия путем консолидации, пропорциональной консолидации или учета по методу долевого участия. [c.389]

[c.389]

Определение ответственности по урегулированию | Law Insider

означает любое соглашение, обязательство или договоренность, по которым любое Лицо гарантирует, подтверждает или иным образом становится или несет условную ответственность (прямым или косвенным соглашением, условное или иное) за предоставление средств для оплаты, предоставление средств или иным образом инвестировать в должника или иным образом застраховать кредитора от убытков) задолженность, обязательство или любое другое обязательство любого другого Лица (кроме индоссамента документов в ходе инкассации), или гарантировать выплату дивидендов или другие распределения по акциям любого другого Лица. Сумма обязательства любого Лица по любому Условному обязательству (с учетом любого изложенного в нем ограничения) считается непогашенной основной суммой (или максимальной непогашенной основной суммой, если она больше) долга, обязательства или другого обязательства, гарантированного таким образом.

, используемый в настоящем Соглашении, означает ответственность Цедентной компании по аннуитетам, перестрахованным по настоящему Соглашению, за исключением любой ответственности, вытекающей из каких-либо дополнений к Гарантированному прожиточному пособию, прилагаемых к таким аннуитетам, за вычетом сумм, возмещенных по другому перестрахованию, включая ранее существовавшие Xxxxx Xxxxxx Договор сострахования. ПРИЛОЖЕНИЕ Б ЕЖЕКВАРТАЛЬНЫЙ ОТЧЕТ О ДЕЯТЕЛЬНОСТИ И РАСЧЕТАХ ——————————————- — ОТ ЦЕДЕНТСКОЙ КОМПАНИИ ПЕРЕСТРАХОВАТЕЛЮ Отчетный период: ___________ Календарный год: ___________ Дата составления отчета: ___________

ПРИЛОЖЕНИЕ Б ЕЖЕКВАРТАЛЬНЫЙ ОТЧЕТ О ДЕЯТЕЛЬНОСТИ И РАСЧЕТАХ ——————————————- — ОТ ЦЕДЕНТСКОЙ КОМПАНИИ ПЕРЕСТРАХОВАТЕЛЮ Отчетный период: ___________ Календарный год: ___________ Дата составления отчета: ___________

означает, соответственно, каждое обязательство и ответственность Сторон по кредиту и все такие обязательства и ответственность Сторон по кредиту, принятые в соответствии с любым соглашением, обязательством или договоренностью, по которым любая Сторона по кредиту либо: (i) гарантирует, индоссирует или иным образом становится или несет условную ответственность (по прямому или косвенному соглашению, условному или иному, предоставить средства для оплаты, предоставить средства или иным образом инвестировать в должника или иным образом застраховать кредитора от убытков) задолженности, дивидендов , обязательство или иная ответственность любого другого Лица любым способом (кроме индоссамента документов в ходе инкассо), включая, помимо прочего, любую задолженность, дивиденд или иное обязательство, которое может быть выпущено или понесено в какое-то время в будущем; (ii) гарантирует выплату дивидендов или других выплат по акциям или доле участия любого другого Лица; (iii) обязуется или соглашается (условно или иным образом): (A) приобрести, выкупить или иным образом приобрести любую задолженность, обязательство или обязательство любого другого Лица или любое имущество или активы, представляющие собой обеспечение для них; (B) авансировать или предоставлять средства для оплаты или погашения любой задолженности, обязательства или ответственности любого другого Лица (будь то в форме кредитов, авансов, покупки акций, капитальных вложений или иным образом), или для поддержания платежеспособности, активов, уровень дохода, оборотного капитала или иного финансового состояния любого другого Лица; или (C) произвести платеж любому другому Лицу, кроме полученной стоимости; (iv) соглашается сдать в аренду имущество или приобрести ценные бумаги, имущество или услуги у такого другого Лица с целью или намерением заверить владельца такой задолженности или обязательства в способности такого другого Лица произвести оплату долга или обязательства; (v) побуждать к выпуску или в связи с выпуском любого аккредитива в пользу такого другого Лица; или (vi) обязуется или соглашается иным образом заверить или застраховать кредитора от убытков. Сумма любого Условного обязательства (с учетом любых ограничений, изложенных в настоящем документе) считается непогашенной основной суммой (или максимально допустимой основной суммой, если она больше) долга, обязательства или другого обязательства, гарантированного или поддерживаемого ими.

Сумма любого Условного обязательства (с учетом любых ограничений, изложенных в настоящем документе) считается непогашенной основной суммой (или максимально допустимой основной суммой, если она больше) долга, обязательства или другого обязательства, гарантированного или поддерживаемого ими.

имеет значение, указанное в Разделе 2.3(b).

означает максимальную расчетную сумму обязательств, которые с достаточной вероятностью могут возникнуть в результате незавершенных судебных разбирательств, заявленных требований и оценок, гарантий, незастрахованных рисков и других условных обязательств Заемщика и его Ограниченных дочерних компаний, взятых в целом после осуществления Сделок ( включая все сборы и расходы, связанные с этим, но исключая такие условные обязательства в той мере, в какой они отражены в Объявленных обязательствах), как они определены и объяснены с точки зрения их характера и расчетной величины ответственными должностными лицами Заемщика.

означает в отношении Заемщика и Дочерних компаний на консолидированной основе на любую дату определения все обязательства, которые в соответствии с ОПБУ классифицируются в консолидированном балансе Заемщика и Дочерних компаний как краткосрочные обязательства. на такую дату определения, за исключением (а) текущей части любой Задолженности, (б) начисленных Процентных расходов (за исключением Процентных расходов, причитающихся к уплате и невыплаченных), (в) начисленных текущих или отложенных налогов на основе дохода или прибыли , (d) начисления, если таковые имеются, транзакционных издержек, возникающих в результате Сделок, (e) начисления любых затрат или расходов, связанных с (i) увольнением или увольнением сотрудников до Даты закрытия или (ii) премиями, пенсиями и прочими пенсионные обязательства и (f) начисления надбавок к EBITDA, включенные в пункты с (a)(iv) по (a)(vi) определения такого термина.

на такую дату определения, за исключением (а) текущей части любой Задолженности, (б) начисленных Процентных расходов (за исключением Процентных расходов, причитающихся к уплате и невыплаченных), (в) начисленных текущих или отложенных налогов на основе дохода или прибыли , (d) начисления, если таковые имеются, транзакционных издержек, возникающих в результате Сделок, (e) начисления любых затрат или расходов, связанных с (i) увольнением или увольнением сотрудников до Даты закрытия или (ii) премиями, пенсиями и прочими пенсионные обязательства и (f) начисления надбавок к EBITDA, включенные в пункты с (a)(iv) по (a)(vi) определения такого термина.

означает все убытки, ущерб, сборы, затраты и другие обязательства, понесенные Стороной, ее Аффилированным лицом или ее сублицензиатом и возникающие в результате или в связи с любым использованием Соединения и/или Продукта у человека (в том числе в клинической практике). Судебные разбирательства и/или в соответствии с Коммерциализацией) на Территории, за исключением любых убытков, убытков, сборов, затрат и других обязательств, которые являются результатом небрежности Стороны, ее Аффилированных лиц или ее сублицензиата, умышленного неправомерного поведения или нарушения заявлений такой Стороны и гарантии, сделанные по настоящему Соглашению. Во избежание сомнений, Ответственность за качество продукции включает разумные гонорары и расходы на адвокатов и экспертов, связанные с любыми претензиями или потенциальными претензиями к Стороне, ее Аффилированному лицу или ее сублицензиату, а также все убытки, ущерб, сборы и расходы. Обязательства по продукту не включают обязательства, связанные с отзывами и/или добровольным или принудительным изъятием Соединения и/или Продукта.

Во избежание сомнений, Ответственность за качество продукции включает разумные гонорары и расходы на адвокатов и экспертов, связанные с любыми претензиями или потенциальными претензиями к Стороне, ее Аффилированному лицу или ее сублицензиату, а также все убытки, ущерб, сборы и расходы. Обязательства по продукту не включают обязательства, связанные с отзывами и/или добровольным или принудительным изъятием Соединения и/или Продукта.

Лица означает (a) любое обязательство или ответственность такого Лица по обратной покупке в отношении счетов или векселей к получению, проданных таким Лицом, (b) любую задолженность, обязательство или обязательство по любой сделке так называемой «синтетической аренды» заключенным таким Лицом, или (c) любой задолженностью, ответственностью или обязательством, возникающим в отношении любой другой сделки, которая является функциональным эквивалентом или заменяет заимствование, но которая не представляет собой обязательство на балансе такого Лица ( кроме операционной аренды).

Этот полис не распространяется на «ответственность судов на воздушной подушке».

любого Лица означает (i) любое обязательство по выкупу или ответственность такого Лица в отношении счетов или векселей к получению, проданных таким Лицом, (ii) любую ответственность такого Лица по любым операциям продажи с обратной арендой, которые не создают обязательство на балансе такого Лица, (iii) любое Обязательство по синтетической аренде или (iv) любое обязательство, возникающее в отношении любой другой операции, которая является функциональным эквивалентом заимствования или заменяет его, но которое не представляет собой обязательство по баланс такого Лица.

в отношении любого Связанного обязательства в бухгалтерских книгах Принимающего учреждение означает сумму такого Соответствующего обязательства, указанную в Бухгалтерских записях Принимающего учреждение (в соответствии с общепринятыми принципами бухгалтерского учета) на дату по которому определяется Сумма соответствующего обязательства. В отношении обязательства, которое относится к более чем одному активу, сумма такого связанного обязательства распределяется между такими активами с целью определения суммы связанного обязательства в отношении любого из таких активов. Такое распределение должно производиться путем специального распределения, если оно может быть определено, и в противном случае должно быть пропорциональным на основе долларовой суммы таких активов, указанной в бухгалтерских записях организации, которая владеет таким активом.

В отношении обязательства, которое относится к более чем одному активу, сумма такого связанного обязательства распределяется между такими активами с целью определения суммы связанного обязательства в отношении любого из таких активов. Такое распределение должно производиться путем специального распределения, если оно может быть определено, и в противном случае должно быть пропорциональным на основе долларовой суммы таких активов, указанной в бухгалтерских записях организации, которая владеет таким активом.

Этот полис не распространяется на «ответственность за воздушное судно».

означает все претензии, требования, иски, разбирательства, убытки, компенсации, судебные решения, штрафы, расходы (включая, помимо прочего, разумные судебные издержки), расходы и все другие обязательства;

любого Плана означает сумму, если таковая имеется, на которую актуарная текущая стоимость накопленных пенсионных планов в рамках Плана на момент закрытия последнего планового года превышает справедливую рыночную стоимость активов, распределяемых на него, каждый определяется в соответствии с Положением о стандартах финансовой отчетности № 87 на основе актуарных допущений, использованных актуарием Плана при самой последней годовой оценке Плана.

означает все обязательства, кроме текущих обязательств

означает, в отношении каждого Заемщика и Гаранта, каждое из его Обязательств по свопам, если и только в той мере, в какой это все или какая-либо часть настоящего Соглашения или любого Другого документа которое относится к такому Обязательству по свопу, является или становится незаконным в соответствии с CEA или любым правилом, постановлением или распоряжением CFTC исключительно в силу того, что такой Заемщик и/или Гарант не может квалифицироваться в качестве Правомочного участника контракта на Дату приемлемости для такого свопа . Невзирая на какие-либо положения об обратном, содержащиеся в вышеизложенном или любом другом положении настоящего Соглашения или любого Другого документа, вышеизложенное регулируется следующими оговорками: (a) если Обязательство по свопу возникает в соответствии с генеральным соглашением, регулирующим более одного свопа, это применяется только к той части такого Обязательства по свопам, которая относится к свопам, для которых такая гарантия или обеспечительный интерес является или становится незаконным в соответствии с CEA или любым правилом, положениями или приказом CFTC исключительно в результате невыполнения чтобы такой Заемщик или Гарант по какой-либо причине квалифицировался в качестве Правомочного участника договора на Дату приемлемости для такого Обмена; (b) если гарантия Обязательства по свопу приведет к тому, что такое обязательство станет Исключенным обязательством по хеджированию, но предоставление обеспечительного интереса не приведет к тому, что такое обязательство станет Исключенным обязательством по хеджированию, такое Обязательство по свопу будет представлять собой Исключенное обязательство по хеджированию для целей гарантии, но не для целей предоставления залога; и (c) если имеется более одного Заемщика или Гаранта, исполняющих настоящее Соглашение или Другие документы, и Обязательство по свопу будет Исключенным обязательством по хеджированию в отношении одного или нескольких из таких Лиц, но не всех из них, определение Исключенного Обязательства по хеджированию или Обязательства в отношении каждого такого Лица считаются применимыми только к (i) конкретным Обязательствам по свопам, которые представляют собой Исключенные обязательства по хеджированию в отношении такого Лица, и (ii) конкретному Лицу, в отношении которого такие Обязательства по свопам составляют Исключенные Хеджирование обязательств.

на любую Дату оценки означает совокупную сумму Совокупных платежей, которая подлежала бы уплате, если бы Фонд производил Налогооблагаемые отчисления, в отношении любого налогового года, рассчитанную на основе выплаченных дивидендов и суммы нераспределенных реализованный чистый прирост капитала и другой налогооблагаемый доход, полученный Фондом по состоянию на конец календарного месяца, непосредственно предшествующего такой Дате оценки, и при условии, что такие Совокупные платежи полностью облагаются налогом.

означает любую ответственность, которая исключается в соответствии с Законодательством о финансовой помощи из сферы действия любой операции по финансовой помощи, включая, помимо прочего, любую ответственность, исключенную в соответствии со статьей 44 Директивы о восстановлении и урегулировании банковских проблем.

на любую дату, все суммы, которые в соответствии с ОПБУ будут указаны напротив заголовка «общие текущие обязательства» (или любого подобного заголовка) в консолидированном балансе Заемщика и его Дочерних компаний на такую дату, но исключая (a) текущую часть любого Финансируемого долга Заемщика и его Дочерних компаний и (b) без дублирования пункта (a) выше, всю Задолженность, состоящую из возобновляемых займов или займов Swingline, в той мере, в какой они включены в них иным образом.

означает в отношении любого Лица все денежные обязательства такого Лица и его Дочерних компаний по любому лизинговому или аналогичному соглашению, которые были (или, в соответствии с ОПБУ, должны быть) классифицированы как капитализированная аренда, и для целей В каждом Заемном документе сумма таких обязательств должна представлять собой их капитализированную сумму, определенную в соответствии с GAAP, а заявленный срок их погашения должен быть датой последней выплаты арендной платы или любой другой суммы, причитающейся по такой аренде, до первой даты после такая аренда может быть расторгнута арендатором без уплаты премии или штрафа.

означает обязательства и обязательства Заемщика, любой Дочерней компании или любого другого Лица в отношении «забалансовых соглашений» (как определено в Пункте 303(a)(4)(ii) Положения S-K, обнародованного в соответствии с Act), которые Заемщик должен будет раскрыть в разделе «Обсуждение и анализ руководством финансового состояния и результатов операций» отчета Заемщика по форме 10-Q или форме 10-K (или их эквивалентам), которые требуется от Заемщика для подачи в Комиссию по ценным бумагам и биржам (или любой государственный орган, ее заменяющий).

означает любые наличные расходы, понесенные в связи с расследованием, защитой или утверждением любого иска, судебного или административного иска, судебного разбирательства по любому вопросу, возмещаемые в соответствии с настоящим Соглашением, включая, помимо прочего, судебные пошлины, судебные издержки , арбитражные гонорары или расходы, гонорары свидетелей и гонорары и выплаты внешних юрисконсультов, следователей, свидетелей-экспертов, бухгалтеров и других специалистов.

означает денежное обязательство Лица по (а) так называемой синтетической, внебалансовой аренде или аренде с удержанием налога, (б) договору об использовании или владении имуществом, создающему обязательства, которые не фигурируют в баланс такого Лица, но который в случае неплатежеспособности или банкротства такого Лица будет характеризоваться как задолженность такого Лица (без учета порядка учета) или (c) соглашение о продаже дебиторской задолженности или подобных активов, создающих обязательства, которые не фигурируют на балансе такого Лица, но которые в случае неплатежеспособности или банкротства такого Лица могут быть охарактеризованы как задолженность такого Лица (без учета порядка учета).

означает обязательство, в отношении которого могут быть реализованы полномочия Великобритании на залог.

на любой день, обязательства, которые в соответствии с ОПБУ должны классифицироваться как обязательства в консолидированном балансе Заемщика, включая всю Задолженность и текущую часть Субординированного долга, разрешенную Банком к оплате Заемщиком, но исключая все другие Субординированные Долг.

означает сумму (если таковая имеется), на которую текущая стоимость всех гарантированных и необоснованных начисленных вознаграждений в рамках Плана единого работодателя превышает справедливую рыночную стоимость активов, распределяемых на такие вознаграждения, и все это определено на самую последнюю дату оценки. для таких Планов с использованием актуарных предположений PBGC о прекращении действия планов одного работодателя.

Краткосрочные и долгосрочные обязательства баланса

Обязательства предъявляются к активам компании. Как и в случае с активами, эти требования регистрируются как краткосрочные или долгосрочные. Обычно они состоят из денег, которые компания должна другим. Например, задолженность перед несвязанной третьей стороной, такой как банк, или перед работниками за заработанную, но еще не выплаченную заработную плату. Некоторыми примерами являются кредиторская задолженность, обязательства по заработной плате и векселя к оплате.

Как и в случае с активами, эти требования регистрируются как краткосрочные или долгосрочные. Обычно они состоят из денег, которые компания должна другим. Например, задолженность перед несвязанной третьей стороной, такой как банк, или перед работниками за заработанную, но еще не выплаченную заработную плату. Некоторыми примерами являются кредиторская задолженность, обязательства по заработной плате и векселя к оплате.

Представление активов и обязательств как краткосрочных и долгосрочных необходимо пользователю финансовой отчетности для проведения анализа коэффициентов.

Краткосрочные обязательства на балансе

Краткосрочные обязательства — это обязательства, которые компания ожидает погасить в течение 12 месяцев с даты, отраженной в балансе. Расчет происходит либо за счет использования оборотных средств, таких как наличные деньги, либо за счет текущей продажи товарно-материальных запасов. Урегулирование также может происходить путем замены одного текущего обязательства на другое.

В настоящее время большинство обязательств отражается в балансе по первоначальной стоимости, а не по справедливой стоимости. И нет требований GAAP к порядку, в котором они отображаются в балансе, если они должным образом классифицируются как текущие.

Крупнейшие текущие обязательства, с которыми вы, скорее всего, знакомы из предыдущих курсов бухгалтерского учета, — это кредиторская задолженность, кредиторская задолженность и незаработанный доход. Имейте в виду, что любые деньги, которые компания должна своим сотрудникам (задолженность по заработной плате) или правительству по налогам на заработную плату (налоги к уплате), также являются текущими обязательствами.

Вот краткое описание каждого:

Краткосрочные векселя к оплате: Векселя со сроком погашения менее 12 месяцев после отчетной даты являются краткосрочными. Например, бизнесу может понадобиться кратковременный приток наличных денег для оплаты обязательных расходов, таких как заработная плата.

Хорошим примером такой ситуации является ссуда оборотного капитала, которую банк предоставляет в расчете на то, что ссуда будет погашена за счет сбора дебиторской задолженности или продажи товарно-материальных запасов.

Хорошим примером такой ситуации является ссуда оборотного капитала, которую банк предоставляет в расчете на то, что ссуда будет погашена за счет сбора дебиторской задолженности или продажи товарно-материальных запасов.Кредиторская задолженность: Этот счет показывает сумму денег, которую компания должна своим поставщикам.

Дивиденды к выплате: Выплаты зарегистрированным акционерам после даты объявления дивидендов.

Обязательства по заработной плате: Большинство компаний начисляют налоги на заработную плату и соответствующие налоги на заработную плату, что означает, что компания должна им, но еще не уплатила их.

Текущая часть долгосрочных векселей к оплате: Если краткосрочный вексель должен быть погашен в течение 12 месяцев с отчетной даты, вы, вероятно, догадались, что долгосрочный вексель погашается после 12 месяцев. -месячный период. Однако вы должны показать текущую часть (то, что будет оплачено в текущем операционном периоде) как текущее обязательство.

Незаработанный доход: Эта категория включает деньги, которые компания получает от клиентов, которые она еще не заработала, выполнив всю работу для клиентов, но которые она ожидает получить в течение 12 месяцев с даты составления баланса.

Долгосрочные обязательства на балансе

Долгосрочные или долгосрочные обязательства — это те обязательства, которые, по мнению компании, никуда не денутся в ближайшее время! Другими словами, компания не рассчитывает ликвидировать их в течение 12 месяцев после отчетной даты.

Облигации к оплате: Долгосрочные кредитные соглашения между заемщиками и кредиторами. Для бизнеса это еще один способ заработать деньги помимо продажи акций.

Долгосрочная аренда: Капитальная аренда (договор об аренде отражается в балансе как актив, а не как расход в отчете о прибылях и убытках), срок действия которого истекает через 12 месяцев после даты составления баланса.

Поскольку договор аренды отражается как актив, соответствующее обязательство по аренде должно отражаться как обязательство.

Поскольку договор аренды отражается как актив, соответствующее обязательство по аренде должно отражаться как обязательство.Гарантии на продукцию: Отчет как долгосрочный w когда компания рассчитывает выполнить ремонт или замену товаров, проданных клиентам, и срок действия обязательства превышает 12 месяцев с отчетной даты.

Об этой статье

Эта статья взята из книги:

- Промежуточный бухгалтерский учет для чайников,

Об авторе книги:

Мейр Логран — дипломированный бухгалтер, которая подготовила отчеты о компиляции, обзоре и аудите для пятнадцать лет. Член Американского института сертифицированных общественных бухгалтеров, она является адъюнкт-профессором и преподает курсы аудита и бухгалтерского учета для выпускников и студентов.