Учет спецоснастки в 1С Бухгалтерия: передача, возврат и списание

Спецоснастка — это специальное уникальное приспособление, инвентарь или инструменты, которые используются в производстве и могут быть приняты в учете как материалы или основные средства и будет это зависит от стоимости.

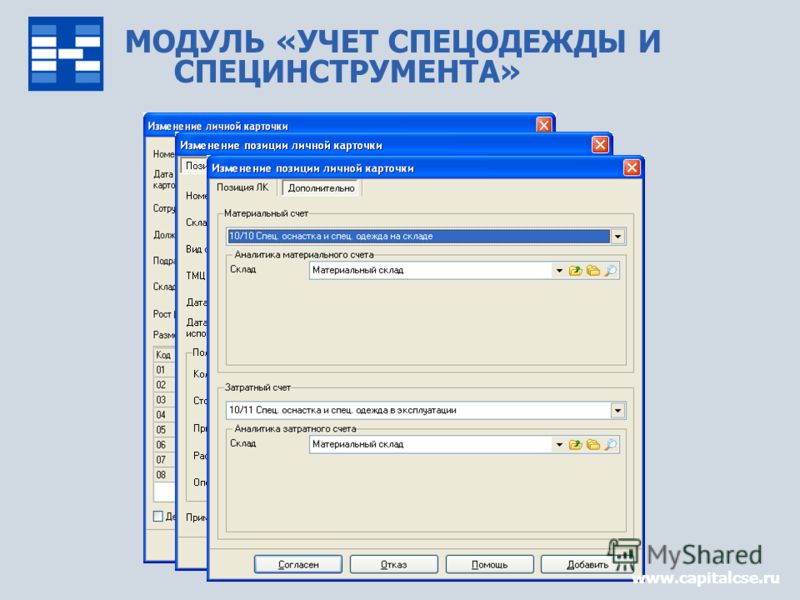

В статье рассмотрим на примере материалов. Для начала необходимо завести нужный инвентарь в справочник “Номенклатура” и указать вид номенклатуры “Спецоснастка”. В программе автоматически будет указываться счет 10.10 и 10.11.2.

Также спецоснастку необходимо принять на учет с помощью документа “Поступление (акты, накладные)” в пункте меню “Покупки”

В пункте меню “Склад” есть блок “Спецодежда и инвентарь” в котором и находятся все необходимые документы для отражения спецоснастки.

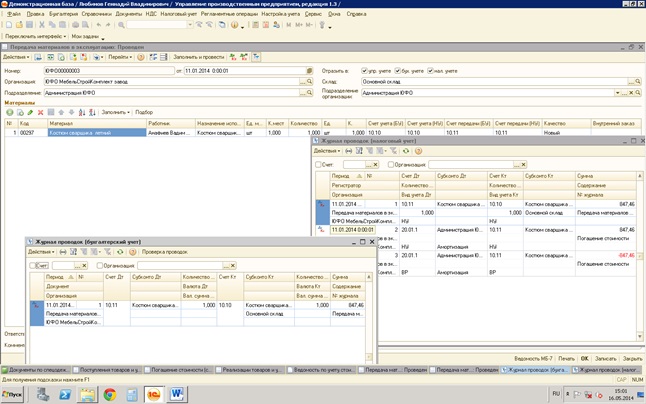

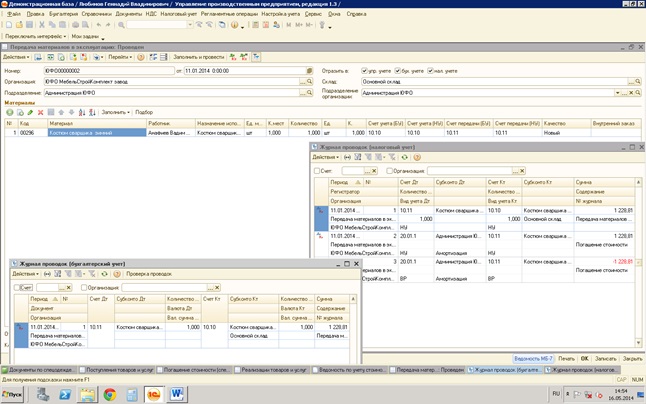

Документ “Передача материалов в эксплуатацию”.

В новом документе заполним необходимые реквизиты и перейдем на заполнение вкладки “Спецоснастка”. Укажем в ней нужный материал.

- “Наименование” — поле заполняет пользователь и может указать произвольное название.

- “Способ погашения” — в примере указываем “Погашать стоимость при передаче в эксплуатацию”.

- “Срок полезного использования (в месяцах)” — указывается также пользователем и будет зависит от самого материала.

- “Способ отражения расходов” — в примере указан, что будет происходит на счет 26. Пользователь сам может создать в справочнике необходимый элемент и указать нужный счет.

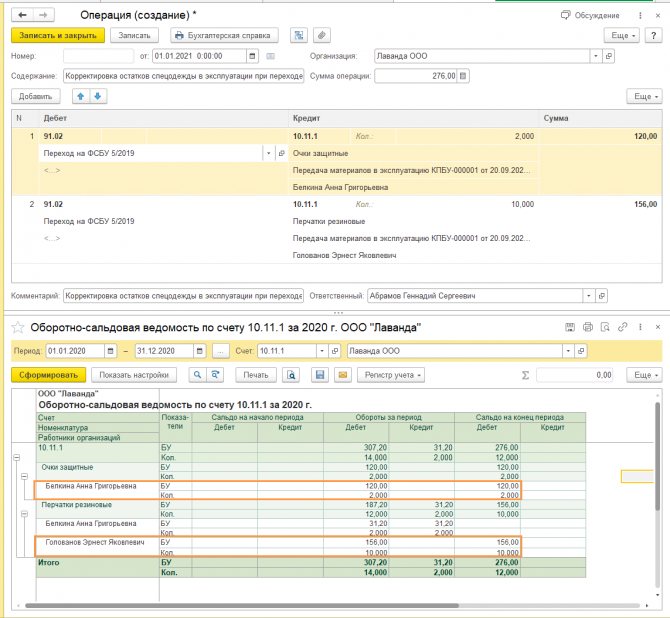

Поля “Счета учета” и “Счет передачи” устанавливается программой автоматически. Проводим документ и записываем.

Проводки документа.

Способ погашения будет происходит каждый месяц в течении указанного периода ( в примере 11 месяцев) при закрытии месяца ( обработка “Закрытие месяца”).

Документом “Выработка материалов” пользователю необходимо будет каждый месяц указывать спецоснастку и объем изготовленной продукции.

Документ “Возврат материалов из эксплуатации”.

Документ используют, если изымается из эксплуатации материал до того как окончится срок использования или до полной выработки.

Данный документ также находится на вкладке меню “Склад”, но его можно создать и на основании документа передачи в эксплуатации.

Создадим новый документ. В нем заполним необходимые реквизиты и перейдем на вкладку “Спецоснастка”. Укажем нашу спецоснастку и выберем документ “Партия”, в нем укажем документ “Передача материалов в эксплуатацию”. После чего пользователь указывает количество возврата, а счет учета и счет передачи программа автоматически проставляет.

Документ “Списание материалов из эксплуатации”

Создадим новый документ “Списание материалов из эксплуатации”. В данном документе заполняем вкладку “Спецоснастка” , в которой укажем необходимую позицию номенклатуры для списания. Колонка “Партия” окажется автоматически. Также вкладка “Списания расходов” пользователю будет доступно использование по умолчанию или указать в документе свой вариант.

В данном документе заполняем вкладку “Спецоснастка” , в которой укажем необходимую позицию номенклатуры для списания. Колонка “Партия” окажется автоматически. Также вкладка “Списания расходов” пользователю будет доступно использование по умолчанию или указать в документе свой вариант.

При проведении документа будут формироваться проводки.

Если документ списания был сформирован до того как погасилась вся сумма спецоснастки, тогда документ будет создавать проводку, в которой будет отображена сумма на списание стоимости.

Учет спецодежды и спецоснастки в 1С:ERP: обойти ограничения типового функционала

Блог

15.03.2022

Сегментом особого внимания особенно в крупных производственных и промышленных организациях является учет спецодежды и спецоснастки с необходимостью оперативного получения информации об их наличии и состоянии не только в суммовом, но и в количественном выражении.

Беря во внимание количество подразделений и входящих в них сотрудников, производство или закупка спецодежды составляют немалую статью расходов. Соответственно, некорректный учет негативно сказывается на финансовом состоянии компании.

Соответственно, некорректный учет негативно сказывается на финансовом состоянии компании.

Хотите вести корректный учет спецодежды и спецоснастки в 1С:ERP? Напишите нам — мы проведем экспресс-встречу с участниками проекта для определения основных требований, подготовим детальный план работ с указанием предметных задач, расскажем про наш опыт и составим итоговое коммерческое предложение!

В типовом функционале ERP существует ряд ограничений:

В системе в принципе нет возможности сформировать документы для проведения инвентаризации ТМЦ в эксплуатации в ERP. Из-за этого бухгалтеру приходится формировать ведомости в xls, из-за чего растет вероятность ошибок, а также увеличивается время на подготовку необходимой информации.

Количественные и суммовые данные разбросаны по нескольким отчетам. Например, чтобы получить информацию о количестве и стоимости ТМЦ в эксплуатации в 1С:ERP, нужно сформировать ОСВ (оборотно-сальдовую ведомость) по счету и типовой отчет «ТМЦ в эксплуатации», а затем сопоставить данные отчета в единый. При больших объемах данных такой процесс, естественно, усложняет работу пользователям и влияет на рост количества ошибок.

При больших объемах данных такой процесс, естественно, усложняет работу пользователям и влияет на рост количества ошибок.

Кроме того, в типовом отчете «ТМЦ в эксплуатации» не отражаются те ТМЦ, по которым срок службы закончился, но сам ТМЦ еще не списан, что в свою очередь влияет на полноту отражения данных по учету.

В ведении учета есть своя специфика. Представим, что в апреле была передана в эксплуатацию спецодежда и спецоснастка. Работник несколько дней ей попользовался и передал другому. Либо другая часто встречающаяся ситуация — в одежде обнаружился брак и ее нужно было списать. И все это произошло в рамках одного месяца.

Ограничение типового функционала 1С:ERP заключается в данном случае в том, что по счетам МЦ и 10.11 не будет отображаться движение спецодежды и спецоснастки в том же месяце, в котором произошла передача и было сделано списание или перемещение. Пользователи не смогут получить полные сведения по эксплуатации одежды в апреле, в котором она и была передана, данные будут отображены только в мае. Такой формат противоречит полноте отображения данных.

Такой формат противоречит полноте отображения данных.

Помимо недостающей информации для корректного учета многие компании сталкиваются с необходимостью определения остаточной стоимости, которая возникает при списании ТМЦ из эксплуатации в ERP при реализации или другим причинам.

Сейчас в типовой системе 1С:ERP вся спецодежда и спецоснастка (согласно ФСБУ 5), которая передается в эксплуатацию, списывается на расходы сразу, независимо от срока службы. Проблема заключается в том, что при полном списании, когда не учитывается реальный срок службы спецодежды (в учете 2021 в системе не заложены такие документы), нельзя автоматически рассчитать остаточную стоимость, которая важна для формирования возврата средств за спецодежду и спецоснастку, и финансового результата при реализации.

Может ли автоматизация процессов в 1С:ERP решить насущные проблемы учета?

В нашей работе мы сталкиваемся с абсолютно разными отраслями, масштабами организаций, отношением сотрудников к внедрению новых механизмов и правил.

Рассматривая данные цели в разрезе учета спецодежды и спецоснастки в 1С:ERP, для их достижения необходима автоматизация учета ТМЦ в 1C:ERP. Для решения вопроса оперативности, полноты и достоверности данных о ТМЦ в эксплуатации был разработан отчет «ТМЦ в эксплуатации» на базе типового отчета 1С:ERP.

Данный отчет позволяет:

- увидеть суммовые и количественные показатели в одном отчете, в разрезе всей необходимой аналитики;

- работать без ограничений по отражению ТМЦ, срок службы у которых закончился. В отчете отражаются все ТМЦ в 1С:ERP, числящиеся в учете, но с помощью настроек пользователь может сам установить отбор, показывать ему такие ТМЦ или нет;

- увидеть суммовые показатели по перемещениям и списаниям ТМЦ в том периоде, в котором они отражены по документам, независимо от даты передачи их в эксплуатацию;

- работать с полной детализацией до первичного документа, что позволяет открывать документы сразу из отчёта и вносить в него при необходимости корректировки.

Важный момент: отчет подключается к 1С как внешний инструмент и не рушит текущие процессы системы, в которой работает компания.

Закажите консультацию, оставив заявку в форме обратной связи, по функционалу системы 1С:ERP, если вы хотите автоматизировать процессы учета спецодежды и спецоснастки.

Разбираемся с инвентаризацией

Чуть выше мы говорили о том, что 1С:ERP в принципе нет документов по инвентаризации. Но данный процесс нельзя обходить стороной. Удачной альтернативой ручному труду будет является проведение доработки самой системы 1С, учитывая нюансы самой компании, так как тут все индивидуально.

В нашей практики в рамках процесса автоматизации учета спецодежды и спецоснастки была доработана система, где мы создали документы, которые отражают инвентаризацию, что облегчило ввод данных и исключило ошибки, которые появляются при ручном вмешательстве.

Документ “Инвентаризационная ведомость для ТМЦ в эксплуатации” заполняется автоматически по данным забалансового счета МЦ по сумме и количеству с учетом данных оперативного контура, что позволяет получать актуальные данные после проведения документов перемещения и списания, независимо от формирования проводок в БУ. При этом в документе есть возможность формирования печатных форм ИНВ-3 и ИНВЕ-19.

Автоматическое заполнение реквизитов в документах по учету ТМЦ в эксплуатации в 1С:ERP

В рамках разработки отчета были доработаны механизмы, позволяющие автоматизировать:

- заполнение стоимости ТМЦ в 1С:ERP при возврате из эксплуатации, если на момент возврата не вышел срок службы или в принципе есть остаточная стоимость на счете 10.11;

- заполнение реквизитов “Физическое лицо получатель” при перемещении.

Разумеется, можно рассматривать альтернативные решения автоматизации. Например, если компания будет формировать оборотку, а затем загружать заполненный excel-файл в свою систему. Но учитывая объемы работ, с уверенностью можно сказать, что такой способ повлияет на рост количества ошибок.

Например, если компания будет формировать оборотку, а затем загружать заполненный excel-файл в свою систему. Но учитывая объемы работ, с уверенностью можно сказать, что такой способ повлияет на рост количества ошибок.

В данном случае автоматизация учета ТМЦ станет действенным методом, который убережет компанию от ошибок, влияющих на финансовое состояние организации, а также поможет оперативно принимать взвешенные управленческие решения, основанные на корректной и актуальной информации по учету спецодежды и спецоснастки.

Хотите обсудить подробнее возможности 1С:ERP для учета спецодежды и спецоснастки? Оставляйте заявку на сайте, наши специалисты с вами свяжутся!

Управление и учет основного основного оборудования

Ответственный отдел

Управление контролера

Основное руководство, которому соответствует настоящая политика Требования к федеральным наградам, 2 CFR 200. 312; 200.313; 200.436 (Единое руководство)

312; 200.313; 200.436 (Единое руководство)

CU заключил контракт с независимой фирмой по управлению активами для обеспечения управленческого надзора за идентификацией, маркировкой, записью и отчетностью об активах оборудования. Поставщик будет нести ответственность за обеспечение того, чтобы политика и процедуры CU, применимые к учету оборудования, соответствовали федеральным нормам и соответствовали GAAP.

Должность представителя собственности на объекте будет учреждена (далее именуемая «Координатор имущества ТС») с целью предоставления рекомендаций сообществу ТС по управлению, контролю и учету оборудования, принадлежащего ТС и государству.

Координатор по имуществу ТС:

- Создавать и вести учет активов для оборудования, принадлежащего ТС и государству.

- Обновление записей об активах, касающихся передачи прав собственности на государственное оборудование.

- Поддерживать систему отслеживания договоров аренды.

- Управление повседневной деятельностью по управлению оборудованием.

Отвечать на запросы отделов об изменении состояния оборудования.

Отвечать на запросы отделов об изменении состояния оборудования. - Разработать процесс захвата, мониторинга и контроля оборудования, предоставленного государством.

- Ведение графика маркировки оборудования. Координируйте физическую маркировку с отделами.

- Планирование и надзор за проверкой инвентаризации ведомственного оборудования в соответствии с Едиными административными требованиями федерального постановления (OMB).

- Предоставлять отчеты об инвентаризации оборудования для закрытия грантов и контрактов.

- Предоставлять федеральным агентствам ежегодные отчеты об имуществе.

- Помощь в ежегодной проверке государственного оборудования, проводимой Управлением военно-морских исследований.

- Помощь в предоставлении документации в поддержку аудиторских запросов.

- Предоставлять отчеты об инвентаризации оборудования по запросу Департаментов.

Поставщик услуг по управлению активами:

- Поддержка Координатора имущества ТС по вопросам учета оборудования.

- При необходимости предоставьте дополнительные маркировщики оборудования, чтобы поддерживать актуальность маркировки оборудования.

- Провести обучение сотрудников CU их ролям и обязанностям в области учета и управления оборудованием.

- Предоставлять ежемесячные отчеты о сверке, показывающие стоимость приобретенных товаров и стоимость помеченных товаров.

- Предоставлять ежемесячные отчеты об утилизации оборудования.

- Предоставлять ежемесячный отчет об истечении срока действия договора аренды.

- Предоставьте следующие отчеты на конец финансового года:

- Дополнительное оборудование

- Списание оборудования

- Сводные и подробные отчеты об амортизации

- Список арендованного оборудования

- Перечень государственного оборудования

- Перечень полностью амортизированных активов

Кто несет ответственность?

Офис контролера ТС несет ответственность за учет всего оборудования, приобретенного на средства гранта или контракта, включая оборудование, которое может находиться во владении субподрядчика.

Офис контролера CU несет ответственность за учет всего государственного оборудования до тех пор, пока не будет завершено и закрыто решение, а также завершена утилизация оборудования.

Отдел охраны будет отвечать за управление запасами оборудования отдела.

Главные исследователи будут нести ответственность за мониторинг и контроль оборудования, приобретенного по их соответствующим государственным грантам и контрактам.

Любое несоответствие между этой политикой и условиями гранта или контракта, в соответствии с которым было профинансировано оборудование, имеет преимущественную силу в отношении условий гранта или контракта.

Что считается оборудованием?

- Университетское оборудование

- Оборудование, приобретенное за счет негосударственных средств или приобретенное в дар или пожертвование, считается университетским оборудованием. Подарок или пожертвование должны отражаться по справедливой рыночной стоимости на дату приобретения.

- Если не указано иное, право собственности на оборудование, финансируемое за счет правительственной награды, переходит к ТС при приобретении, однако ТС должен нести ответственность до тех пор, пока окончательный отчет по гранту не будет подан в соответствующее государственное учреждение.

- Государственное оборудование

- Оборудование, финансируемое за счет правительственного гранта, если право собственности не передается ТС при приобретении, считается оборудованием, принадлежащим государству. CU несет ответственность за отчетность обо всем государственном оборудовании до тех пор, пока уполномоченный государственный заказчик не вынесет окончательное решение. Передача права собственности на ТС осуществляется при условии, что ТС не будет взимать текущие или будущие расходы на амортизацию, связанные с объектом (вещами), ни прямо, ни косвенно.

Примечание. Отдел содержания под стражей и/или главный исследователь несут ответственность за обеспечение того, чтобы государственное оборудование использовалось только в рамках гранта, за счет которого оборудование было профинансировано. Использование оборудования для любых других целей должно быть одобрено в письменной форме государственным заказчиком.

Использование оборудования для любых других целей должно быть одобрено в письменной форме государственным заказчиком.

Ежегодно CU должен подавать отчет обо всем государственном оборудовании, стоимость единицы которого составляет 5000 долларов США или более.

Каков порог капитализации оборудования CU?

Порог капитализации оборудования CU определяется как оборудование со стоимостью единицы продукции 5000 долларов США или более и имеющее срок полезного использования 2 года или более. Закупки капитального оборудования должны учитываться по субкоду 61xx. Сумма, взимаемая с субкода 61xx, может включать стоимость доставки, установки, модификаций, приспособлений, аксессуаров или вспомогательного оборудования, необходимых для того, чтобы имущество можно было использовать для покупки, для которой оно было приобретено. Стоимость контрактов на техническое обслуживание или сервисных соглашений должна быть выделена отдельно и отнесена к субкоду 3300.

Предметы оборудования стоимостью менее 5000 долларов США будут считаться одноразовыми и списаны на текущие эксплуатационные расходы.

При изготовлении или конструировании аппарата или системы специального назначения стоимость труда и комплектующих будет использоваться для определения стоимости актива. Координатор имущества ТС настроит специальный учет, необходимый для отслеживания и контроля производственных затрат.

Как вы покупаете оборудование?

Заказ на покупку (PO), заказ на покупку EZ (EZPO) или карта закупки (P-card) могут быть использованы для покупки предметов оборудования. Инструкции по приобретению оборудования см. на веб-сайте закупок CU: http://www.columbia.edu/cu/purchasing/policies.html

Как вы определяете и учитываете предметы оборудования, подлежащие маркировке?

При получении предмета оборудования (приобретенного и принадлежащего CU или приобретенного CU и принадлежащего государству) отдел заполнит онлайновую «форму получения» и в электронном виде направит заполненную форму в отдел кредиторской задолженности CU и координатору по имуществу CU . Координатор собственности CU будет использовать форму получения, чтобы запланировать маркировку.

Координатор собственности CU будет использовать форму получения, чтобы запланировать маркировку.

Объекты капитального оборудования будут идентифицироваться в системе бухгалтерского учета с использованием субкода счета ТС 61xx.

Запросы на изготовление капитального оборудования должны направляться Координатору имущества ТС. Координатор имущества CU настроит контроль изготовления оборудования для отслеживания закупленных деталей и других компонентов, используемых при изготовлении. Производство оборудования будет идентифицировано в системе учета с использованием субкода счета ТС 63xx. Когда изготовление будет завершено, изделие будет помечено и записано под кодом 61xx.

Капитальная аренда будет регистрироваться во время приобретения с использованием субкода счета ТС 6117. Для обеспечения надлежащей отчетности Координатор имущества ТС должен быть уведомлен о любых изменениях в договоре капитальной аренды.

Элементы неосновного оборудования (предметы, стоимость которых не превышает пороговую стоимость в 5000 долларов США или выше) будут регистрироваться в системе учета с использованием субкода 62xx.

Запасные части, независимо от их стоимости, не считаются оборудованием, а скорее предметами снабжения и материалами, поскольку целью приобретения является восстановление элемента(ов) оборудования до его первоначального рабочего состояния. Подкод учетной записи CU 21xx следует использовать для записи покупки запасных частей.

Все запросы на ввод в журнал, изменения в учетных записях ФАС и другие исправления, касающиеся учета оборудования, будут направляться на рассмотрение Координатору имущества ТС. Координатор по собственности ТС направит рекомендацию для окончательного утверждения директору Группы по исследовательской политике и косвенным затратам. Утверждение директора необходимо до того, как любая запись журнала оборудования будет введена в систему бухгалтерского учета Университета.

Как маркируются элементы снаряжения?

Каждая единица оборудования будет снабжена этикеткой со штрих-кодом. Если элемент слишком мал или если нанесение метки отрицательно повлияет на работу элемента, ему будет присвоен виртуальный тег.

Оборудование, принадлежащее правительству, будет идентифицироваться так же, как и оборудование CU, однако предмет будет четко помечен наклейкой «Собственность правительства США».

Координатор имущества CU проверит каждую запись актива на полноту и точность.

Что такое использование и проверка оборудования?

Оборудование CU будет считаться избыточным, когда оно станет бездействующим или больше не будет соответствовать предполагаемой потребности. Будет проведена внутренняя проверка, чтобы определить, есть ли потребность в предмете в сообществе CU. Отдел охраны должен связаться с Координатором имущества ТС за помощью в процессе проверки.

«Программа повторного использования оборудования Колумбии» может быть полезна для рекламы оборудования, доступного для университетского сообщества.

Как вы сообщаете об изменениях состояния оборудования?

Ожидается, что отдел хранения будет периодически проверять свое оборудование для определения необходимости и/или пригодности к эксплуатации.

При необходимости председатель отдела или назначенное им лицо может запросить изменение статуса элемента оборудования, отправив заполненную «Форму корректировки инвентаризации оборудования» координатору имущества CU для получения инструкций по распоряжению.

Утилизация государственного оборудования должна быть согласована и одобрена должностным лицом по государственному заказу.

После окончательной утилизации предмета снаряжения отдел хранения должен уведомить координатора по имуществу CU и потребовать, чтобы запись актива была удалена из активного списка оборудования отдела.

В соответствии с обязательством ТС по защите окружающей среды Приложение 1 содержит рекомендации по утилизации компьютеров и других электронных устройств.

Избыточное оборудование CU может быть предложено для продажи или обмена или может быть передано в дар.

Утилизация поврежденного или уничтоженного оборудования, не подлежащего экономичному ремонту, должна быть одобрена Координатором по имуществу ТС.

О любом предмете оборудования (государственного или негосударственного), который был утерян или украден, следует сообщить координатору по имуществу ТС для получения инструкций по обращению с ним. Об украденном оборудовании также следует сообщить в службу безопасности кампуса.

Когда оборудование передается в дар CU, отдел хранения должен связаться с Координатором имущества CU для оценки, маркировки и записи.

Когда отдел по хранению запрашивает передачу оборудования, не находящегося в государственной собственности (CU) другому учреждению, будет заполнена Форма корректировки инвентаризации оборудования, которая будет отправлена Координатору имущества CU. Координатор имущества ТС проверит оборудование и отправит копию списка в

принимающее учреждение. Прежде чем оборудование будет подготовлено к отправке, принимающее учреждение должно предоставить ТС письменное подтверждение того, что оборудование будет принято. Координатор имущества CU гарантирует, что вся идентификация CU будет удалена с оборудования перед отправкой.

Когда государственное или негосударственное оборудование передается в Колумбию из другого учреждения, отдел хранения должен заполнить Форму корректировки инвентарного количества оборудования и направить форму вместе со всеми документами по оборудованию, полученными от отправляющего учреждения, координатору по имуществу ТС. Координатор имущества CU запланирует маркировку оборудования.

Форма корректировки инвентарного количества оборудования будет использоваться для запроса передачи государственного или негосударственного оборудования другому учреждению. Координатор имущества Таможенного союза предоставит получающему учреждению список оборудования. Принимающая организация должна направить Координатору имущества ТС письменное заявление о принятии на себя ответственности за оборудование. Координатор собственности ТС запросит одобрение передачи от спонсора. Перед отправкой с товара (ов) будут удалены все идентификационные номера государственных органов и ТС. Получатель будет нести ответственность за все транспортные расходы.

Отдел охраны должен уведомить координатора имущества CU о любом постоянном изменении местоположения оборудования. Это необходимо для того, чтобы сохранить контроль над всем подвижным капитальным оборудованием.

Отдел охраны должен уведомить координатора имущества CU, когда оборудование перемещается за пределы кампуса. Имя заемщика должно быть указано для аннотирования записи об оборудовании. Координатор имущества CU должен быть уведомлен по электронной почте всякий раз, когда элемент оборудования временно перемещается за пределы кампуса и когда этот предмет возвращается в кампус.

CU обеспечивает ограниченное страховое покрытие. Домашние пользователи оборудования, особенно компьютеров и других электронных устройств, несут ответственность за заимствованное оборудование. Ответственность за кражу, повреждение или утерю должна быть установлена с отделом хранения до того, как оборудование будет заимствовано для домашнего использования.

Почему необходима физическая инвентаризация оборудования?

Проведение физической инвентаризации необходимо для проверки существующих активов оборудования и соблюдения требований внутреннего и внешнего аудита.

Федеральные правила требуют, чтобы инвентаризация оборудования проводилась не реже одного раза в два года. Координатор имущества ТС будет нести ответственность за обеспечение соответствия ТС федеральным требованиям. С политикой и процедурами проведения физической инвентаризации можно ознакомиться по адресу:

Документ «Политика и процедуры физической инвентаризации» находится в процессе написания. По завершении документ будет размещен в библиотеке политик университета.

Какие затраты включены в состав основных средств?

- Текст

- Проблемы

- Достижение целей

- Заполните поля

- Множественный выбор

- Глоссарий

Основные средства являются отдельной категорией в классифицированном балансе. Обычно он следует за долгосрочными инвестициями и часто упоминается как «Основные средства». Элементы, надлежащим образом включенные в этот раздел, представляют собой физические активы , используемые в производственной деятельности бизнеса, такие как земля, здания и оборудование. Обратите внимание, что простаивающие объекты и земли, предназначенные для спекуляций, более уместно указывать в какой-либо другой категории баланса, например, в долгосрочных инвестициях.

Обратите внимание, что простаивающие объекты и земли, предназначенные для спекуляций, более уместно указывать в какой-либо другой категории баланса, например, в долгосрочных инвестициях.

В разделе основных средств элементы обычно перечислены в соответствии с ожидаемым сроком службы. Сначала указывается земля, затем здания, а затем оборудование. Для некоторых предприятий количество основных средств может быть значительным. Это относится к фирмам, которые имеют большие инвестиции в производственные операции или значительные владения недвижимостью. Другие сервисные или интеллектуальные предприятия могут на самом деле очень мало что показать в этой категории баланса.

Ниже приведен пример типичного раздела основных средств баланса:

MyExceLab

В качестве альтернативы многие компании переводят предыдущий уровень детализации в примечание, сопровождающее финансовую отчетность, и вместо этого просто сообщают одно число для «основных средств за вычетом накопленной амортизации» на лицевой стороне бухгалтерского баланса.

Назначение затрат

Правильная сумма затрат для отнесения на производственный актив основана на тех расходах, которые являются обычными и необходимыми для получения объекта на месте и в состоянии для его предполагаемого использования. Такие суммы включают цену покупки (за вычетом любых согласованных скидок), разрешения, фрахт, обычную установку, первоначальную настройку/калибровку/программирование и другие обычные расходы, связанные с подготовкой изделия к использованию. Эти расходы называются капитальные затраты и отнесены к счету основных средств. Напротив, могут возникнуть другие расходы, которые не являются «обычными и необходимыми» или приносят пользу только ближайшему периоду. Эти затраты должны быть отнесены на расходы по мере их возникновения. Примером может служить ремонт нештатных повреждений, возникших при монтаже оборудования.

Предположим, что Пехла купил новый токарный станок. Прейскурантная цена токарного станка составляла 90 000 долларов, но Пехла договорился о 10-процентной скидке. Кроме того, Пехла согласился оплатить фрахт и установку в размере 5000 долларов. Во время установки шпиндель токарного станка погнулся, и его пришлось заменить за 2000 долларов. Запись в журнале для записи этой транзакции:

Кроме того, Пехла согласился оплатить фрахт и установку в размере 5000 долларов. Во время установки шпиндель токарного станка погнулся, и его пришлось заменить за 2000 долларов. Запись в журнале для записи этой транзакции:

Проценты и стоимость обучения

Проценты, уплаченные для финансирования покупки основных средств, относятся на расходы. Исключением являются проценты, начисленные на заемные средства для финансирования строительства машин и оборудования. Такие проценты, относящиеся к периоду времени, в течение которого ведется активное строительство , капитализируются. Правила капитализации процентов довольно сложны и обычно изучаются на промежуточных курсах бухгалтерского учета.

Приобретение нового оборудования часто сопровождается обучением сотрудников правилам эксплуатации. Обычное правило заключается в том, что затраты на обучение относятся на расходы. Логика в том, что обучение привязывает к сотруднику, а не к машине, и сотрудник не принадлежит компании. В редких случаях приводится обоснование капитализации затрат на узкоспециализированное обучение (когда обучение зависит от конкретной компании и приносит пользу в течение многих периодов), но это скорее исключение, чем правило.

В редких случаях приводится обоснование капитализации затрат на узкоспециализированное обучение (когда обучение зависит от конкретной компании и приносит пользу в течение многих периодов), но это скорее исключение, чем правило.

Земля

При приобретении земли определенные расходы являются обычными и необходимыми и должны быть отнесены на землю. Эти расходы включают в себя стоимость земли, плату за право собственности, судебные издержки, расходы на обследование и плату за зонирование. Также включены затраты на подготовку площадки, такие как планировка и осушение, или стоимость сноса старой постройки. Все эти затраты можно считать обычными и необходимыми для подготовки земли к использованию по назначению. Некоторые затраты составляют улучшения земли . Эта категория активов включает стоимость автостоянок, тротуаров, озеленения, ирригационных систем и аналогичные расходы. Зачем разделять затраты на землю и мелиорацию? Ответ на этот вопрос станет ясен при рассмотрении амортизации. Земля считается бессрочной и не амортизируется. В качестве альтернативы автостоянки, ирригационные системы и т. д. изнашиваются и должны амортизироваться.

Земля считается бессрочной и не амортизируется. В качестве альтернативы автостоянки, ирригационные системы и т. д. изнашиваются и должны амортизироваться.

Единовременное приобретение

MyExceLab

Компания может купить существующий объект, состоящий из земли, зданий и оборудования. Договорная цена обычно представляет собой сделку «под ключ» для всех компонентов. В то время как цена единовременной покупки пакета активов легко поддается определению, отнесение затрат на отдельные компоненты может стать проблематичным. Тем не менее, для целей бухгалтерского учета необходимо распределить общую стоимость покупки на отдельные приобретенные активы. Для этого может потребоваться пропорциональное распределение покупной цены на отдельные компоненты.

Для иллюстрации предположим, что Dibitanzl приобрела производственное предприятие у Malloy за 2 000 000 долларов. Предположим, что объект состоит из земли, здания и оборудования. Если бы Dibitanzl приобрел землю отдельно, ее оценочная стоимость составила бы 500 000 долларов. Ориентировочная стоимость здания составляет 750 000 долларов. Наконец, оборудование будет стоить 1 250 000 долларов, если оно будет приобретено отдельно от «пакета». Сумма стоимостей компонентов составляет 2 500 000 долларов США (500 000 долларов США + 750 000 долларов США + 1 250 000 долларов США). Тем не менее, фактическая цена покупки составляла всего 80% от этой суммы (2 500 000 X 80 % = 2 000 000 долларов). Бухгалтерская задача состоит в том, чтобы распределить фактическую стоимость в размере 2 000 000 долларов США на три отдельные части, как показано ниже:0005

Если бы Dibitanzl приобрел землю отдельно, ее оценочная стоимость составила бы 500 000 долларов. Ориентировочная стоимость здания составляет 750 000 долларов. Наконец, оборудование будет стоить 1 250 000 долларов, если оно будет приобретено отдельно от «пакета». Сумма стоимостей компонентов составляет 2 500 000 долларов США (500 000 долларов США + 750 000 долларов США + 1 250 000 долларов США). Тем не менее, фактическая цена покупки составляла всего 80% от этой суммы (2 500 000 X 80 % = 2 000 000 долларов). Бухгалтерская задача состоит в том, чтобы распределить фактическую стоимость в размере 2 000 000 долларов США на три отдельные части, как показано ниже:0005

Предыдущий процесс распределения пропорционально назначает стоимость на основе стоимости, как показано на этом рисунке:

Приведенные выше расчеты составляют основу для следующей записи:

Важно отметить, что предыдущий подход к распределению не будет использоваться, если пакет активов представляет собой «бизнес». Эти процедуры были кратко рассмотрены в предыдущей главе.

Эти процедуры были кратко рассмотрены в предыдущей главе.

Решение

Учет может показаться механическим. Тем не менее, есть потребность в осуществлении суждения. Профессиональное суждение требовалось для оценки стоимости компонентов в целях внесения предыдущей записи. Такие суждения часто являются неизбежной частью бухгалтерского процесса. Обратите внимание, что разные оценки стоимости привели бы к тому, что каждому элементу была бы назначена разная доля от 2 000 000 долларов.

Имеет ли значение распределение? Это на самом деле очень важно, потому что сумма, закрепленная за землей, не будет амортизироваться. Суммы, закрепленные за зданиями и оборудованием, будут амортизироваться по разным ставкам. Таким образом, будущая структура амортизационных отчислений (и, следовательно, доходов) будет изменена этим первоначальным распределением. Инвесторы уделяют пристальное внимание доходам, и правильное суждение становится важным элементом бухгалтерского процесса.

Существенность

Многие расходы относятся к долгосрочным активам относительно небольшой стоимости. Примеры включают мусорные баки, телефоны и так далее. Должны ли эти расходы капитализироваться и амортизироваться в течение срока их полезного использования? Или затраты на ведение учета превышают выгоду? Многие предприятия просто предпочитают учитывать небольшие расходы по мере их возникновения. Причина существенность ; каким бы способом ни учитывались затраты, они никак не влияют на чей-либо процесс принятия решений о компании. Это еще раз подчеркивает степень, в которой профессиональное суждение играет роль в процессе бухгалтерского учета.

| Вы узнали? |

|---|

| Уметь подготовить раздел основных средств в балансе. |

Знайте те затраты, которые должным образом включены в себестоимость актива, и те, которые должны быть отнесены на расходы по мере их возникновения. |