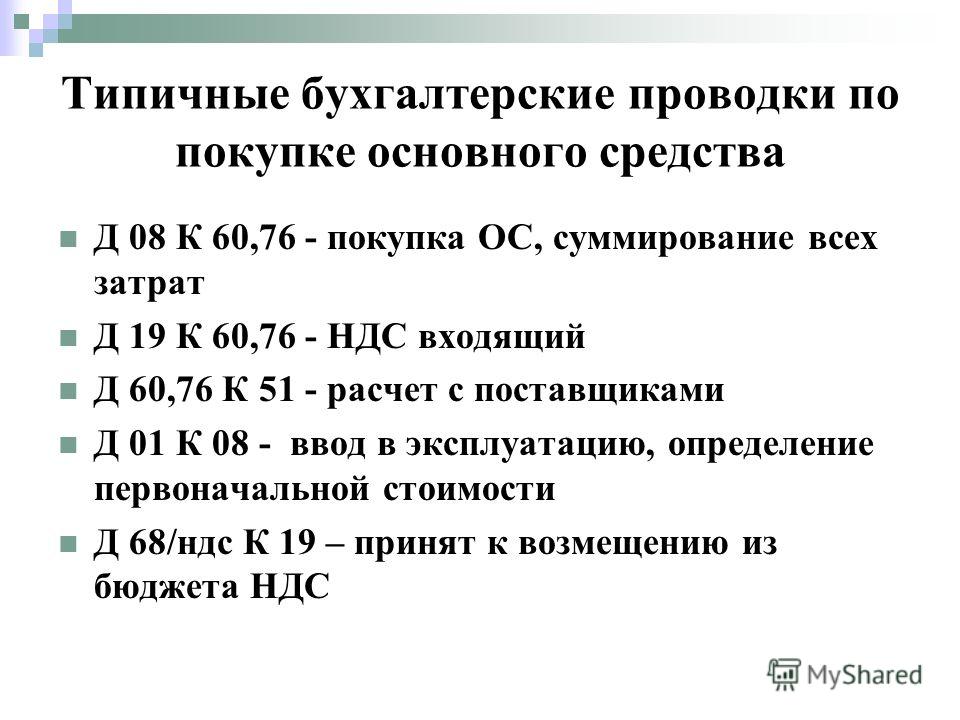

38. Учет поступления и выбытия основных средств

Приемка в эксплуатацию ОС на предприятиях осуществляется комиссией. Поступление ОС записывается в акте приемки-передачи ОС, который составляется в 1 экземпляре. В нем дается подробная характеристика объекта. К акту прилагается техническая документация( паспорт, спецификация), акт утверждается руководителем и передается в бухгалтерию. Аналитический учет ведется по каждому инвентарному объекту. На каждый объект открывается инвентарная карточка. Для учета ОС по месту их эксплуатации ведут инвентарный список, внутреннее перемещение ОС оформляется накладной. Для учета ОС предназначен активный счет 01. Учет ведется по первоначальной стоимости. По дебету отражается поступление ОС, а по кредиту – их выбытие.

ОС поступают 3 способами:

в качестве вкладов учредителей уставной капитал.

01 – 75 – поступили ОС от учредителей 18/1 – 75 – на входной НДС 75 – 80 – стоимость ОС включена в уставной капитал

2. ОС могут приобретаться со стороны за денежные средства

Последующая оплата: 01 – 60 – поступили ОС от поставщиков 18/1 – 60 – поступил входной оплаченный НДС

60 – 51- заплатили поставщикам Пред. Оплата: 60 – 51 – выдали аванс поставщику 18/1 – 60 – поступил входной НДС

01 – 60 – поступили ОС от поставщиков

3.безвозмездно поступившие ОС

01 – 83 – поступили ОС безвозмездно по остаточной стоимости 01 – 02поступили ОС на сумму износа

Все операции, связанные с выбытием ОС отражаются на счете 90. По кредиту собираются все доходы, а по дебету– расходы

ОС выбывают в результате:Безвозмездной передачи, которая оформляется актом приемки – передачи

Ликвидации ОС – выбытие ОС вследствие их морального и физического износа.

Для списания

создается комиссия, которая составляет

акт

Для списания

создается комиссия, которая составляет

актРеализации, которая оформляется ТТН -1

91-01 – списана первонач. Стоимость ОС 02-91 – списан начисленный износ 91-70 – начислена з/п за демонтаж

51-91 – получена выручка от реализации ОС 91-99 – получена прибыль от реализации ОС

39. Учет амортизации основных средств

В процессе эксплуатации ОС изнашиваются и их стоимость должна быть полностью перенесена на вновь созданный продукт. Процесс постепенного переноса стоимости ОС по мере их износа на ИО называется амортизацией. Величина износа, выраженная в % к первоначальной стоимости ОС называется нормой износа.

В настоящее время начисление амортизации на предприятиях проводится одним из следующих способов:

1.линейный способ

2.нелинейный способ: суммы чисел лет, уменьшаемого остатка

3. производительный

производительный

Износ начинают считать с первого числа месяца, следующего за поступлением, а прекращают считать с первого числа месяца, следующего за выбытием.

По полностью амортизированным основным средствам начисление амортизации прекращается с первого числа месяца, следующего за месяцем, в котором стоимость этих основных средств была полностью перенесена на ИО.

Для учета износа основных средств применяется пассивный счет О2. Он уточняет оценку основных средств и используется для расчета изношенности и остаточной стоимости. Начисляемая сумма износа ОС отражается в учете по дебиту счетов ИО и кредиту счета О2.

44-02 – начислен износ на ОС

92-02 – начислен износ по арендованным ОС

02-90 – списан начисленный износ при выбытии ОС.

40.

По договору аренды арендодатель обязуется предоставить

арендатору имущество за плату во

временное владение и пользование (или

только временное владение). В арендный

период прав и обязанности собственника

остаются у арендодателя, к арендатору

переходит лишь право владения и

пользования или владения имуществом.

Арендодатель учитывает сданное в аренду

имущество на своем балансе в составе

собственных основных средств с

соответствующей отметкой их выбытия в

инвентарной карточке. При значительном

количестве объектов, сдаваемых в текущую

аренду, такие карточки сводят в отдельную

группу.

В арендный

период прав и обязанности собственника

остаются у арендодателя, к арендатору

переходит лишь право владения и

пользования или владения имуществом.

Арендодатель учитывает сданное в аренду

имущество на своем балансе в составе

собственных основных средств с

соответствующей отметкой их выбытия в

инвентарной карточке. При значительном

количестве объектов, сдаваемых в текущую

аренду, такие карточки сводят в отдельную

группу.

Доходы и расходы от сдачи имущества в аренду могут учитываться в составе доходов и расходов от обычных видов деятельности или в составе операционных доходов и расходов.

В первом варианте сдача имущества в аренду признается обычным видом деятельности. Расходы по ней учитываются на счетах учета производственных затрат (20 или 44), а доходы – на счете учета выручки от реализации (90).

При втором варианте сдача имущества в аренду не является предметом деятельности организации, а потому доходы и расходы от сдачи имущества в аренду учитывают на счете 91 «Операционные доходы и расходы».

Арендатор учитывает арендованные основные средства на забалансовом счете 001 «Арендованные основные средства» по первоначальной стоимости, обозначенной в договоре. Аналитический учет ведется по объектам, принятым в аренду, и арендодателям.

Учёт поступления и выбытия основных средств (3) (Курсовая работа)

МИНСКИЙ ИНСТИТУТ УПРАВЛЕНИЯ

«К защите допускаю»

Кафедра БУАиА

_________________________ Л.

«_____» __________________2005 г.

КУРСОВАЯ РАБОТА

По дисциплине «Бухгалтерский учёт»

На тему «Учёт поступления и выбытия основных средств»

Студентки группы 10307 ______________Л.В.Яценко

Руководитель доц. Кафедры БУАиА ______________ Л.Л.Шимко

Минск

2005

МИНСКИЙ ИНСТИТУТ УПРАВЛЕНИЯ

Факультет Учётно-финансовый

Специальность Бухгалтерский учёт, анализ и аудит

УТВЕРЖДАЮ

Зав.кафедрой БУАиА

___________________ Н.А.Егомостьев

« _____ » ________________ 2005 года

ЗАДАНИЕна курсовую работу

по дисциплине «Бухгалтерский учёт, анализ и аудит»

студентке Яценко Ларисе Владимировне, группа 10307-тзд

Тема «Учёт поступления и выбытия основных средств»

Срок сдачи студентом законченной работы: 16 ноября 2005 г.

Исходные данные: 1. Нормативные материалы РБ по методике ведения бухгалтерского учёта основных средств на предприятиях; 2. статистические и экономические материалы по результатам работы предприятия; 3. монографии и статьи; 4. Стражева Н.С., Стражев А.В. Бухгалтерский учёт: Учебно-методическое пособие, 10-е издание.- Мн.: Книжный дом, 2004.-432с.; 5. Филиппенко Л.Н. Бухгалтерский учёт в условиях нового Типового плана счетов в 3-х частях.- Мн.: 2004.

Перечень подлежащих разработке вопросов и календарный график

№ п/п | Наименование вопросов курсовой работы | Срок выполнения |

1 | Направления

хозяйственной деятельности,

производственная структура и структура

управления. | 10.09.2005 |

2 | Краткое описание основных технологических процессов и применяемого оборудования. | 12.09.2005 |

3 | Основные технико-экономические показатели. | 15.09.2005 |

4 | Экономическая сущность основных средств, их классификация и оценка. | 20.09.2005 |

5 | Нормативно-законодательные документы, регулирующие осуществление хозяйственных операций с основными средствами. | 05.10.2005 |

6 | Основные

положения учётной политики предприятия. | 10.10.2005 |

7 | Документальное оформление поступления и выбытия основных средств. | |

8 | Синтетический и аналитический учёт движения основных средств. | 20.10.2005 |

9 | Амортизация основных средств. | 27.10.2005 |

10 | Показатели бухгалтерской и статистической отчётности о наличии и движении основных средств. | 01.11.2005 |

11 | Оформление

курсовой работы. | 14.11.2005 |

Руководитель __________________ Л.Л.Шимко

Задание принял к исполнению ______________

подпись

РЕФЕРАТ

Курсовой работы Яценко Л.В.

«Учёт поступления и выбытия основных средств»

Объем работы: 48с., ___ наименований литературы, 10 приложений.

Ключевые слова: торговля, основные средства, поступление основных средств, выбытие основных средств, амортизация основных средств.

В курсовой работе используется бухгалтерский учет основных средств в торговле (на примере ОАО «Белхозторг»), который включает в себя следующие подсистемы учета:

1 синтетический учет основных средств;

2 аналитический учет основных средств;

3 учет амортизации основных

средств.

В результате представленного материала были сделаны следующие выводы:

1 Техническое состояние основных средств находится на довольно высоком уровне.

2 Отражение операций по поступлению, движению, выбытию основных средств осуществляется с учетом требований Положения по бухгалтерскому учету основных средств.

СОДЕРЖАНИЕ

Учет поступления и выбытия основных средств

Операциями по поступлению основных средств являются ввод их в действие.

Основные средства в организацию могут поступать в виде:

1) вклада в уставный капитал

2) безвозмездного получения

3) приобретения

4) оприходования неучтенных объектов и др.

При получении в собственность основных средств в бухгалтерском учете на счете 08 отражаются вложения во внеоборотные активы.

При вкладе основных средств в уставный капитал учредителем организации их стоимость определяется по согласованной оценке учредителей или совета директоров. Вклады в уставный капитал НДС не облагаются.

Вклады в уставный капитал НДС не облагаются.

Безвозмездное получение основных средств от юридического лица отражается в составе доходов будущих периодов и подлежит включению в состав налогооблагаемой прибыли в налоговом учете – Дт 08 Кт 98; Дт 01 Кт 08.

Приобретение и использование основных средств, принадлежащих нескольким собственникам на правах долевого участия, отражаются в бухгалтерском учете в порядке долевой собственности участников на основе соответствующего соглашения между сторонами. При невозможности распределения долей собственности между участниками законодательным путем эти основные средства принимаются на учет в равных долях.

Списанию с бухгалтерского баланса подлежат объекты основных средств, которые передаются (выбывают) или постоянно не используются для производства продукции, выполнения работ, оказания услуг, для управленческих нужд организации.

В соответствии с действующим порядком с балансов организаций на основе унифицированных форм первичных документов могут быть списаны основные средства, пришедшие в состояние непригодности и подлежащие ликвидации вследствие физичес-кого и морального износа, аварий, стихийных бедствий, нарушений нормальных условий эксплуатации, а также в связи с продажей, безвозмездной передачей, расширением, реконструкцией и техническим перевооружением предприятий (цехов) и по другим причинам.

Для учета выбытия объектов основных средств к счету 01 «Основные средства» может открываться субсчет «Выбытие основных средств». По его дебету отражается стоимость выбывшего объекта, а в кредит списывается сумма накопленной амортизации. По окончании процесса выбытия остаточная стоимость объекта списывается на дебет счета 91 « Прочие доходы и расходы» с кредита счета 01 «Основные средства».

В актах на списание обязательно приводятся данные о датах изготовления или постройки и ввода в эксплуатацию; сроке полезного использования; первоначальной стоимости; сумме амортизации, начисленной на момент выбытия; количестве прове-денных капитальных ремонтов; причине списания; стоимости материальных ценностей, полученных при разборке (демонтаже) объекта. По основным средствам, списываемым в результате стихийных бедствий и аварий, к акту должна быть приложена справка компетентной организации о стихийном бедствии либо копия акта об аварии с указанием причин и виновников. Акты на списание утверждает руководитель организации, после чего осуществляются демонтаж и разборка объектов.

Дт 08 Кт 75 – Поступили основные средства в счет вклада в уставный капитал

Дт 01 Кт 08 – Введен в эксплуатацию объект основных средств

Дт 01 Кт 91 – Приняты к учету основные средства (Получены безвозмездно основные средства)

Дт 01 (субсчет «Выбытие основных средств») Кт 01 – списана первоначальная стоимость выбывших основных средств.

Учет основных средств в бюджетных и казенных учреждениях: выбытие, поступление, амортизация

Основные средства являются не только подспорьем для получения доходов в коммерческих структурах, но и средствами труда в государственных и казенных учреждениях. Причем в бюджетных организациях их учет является еще более важным фактором, чем в иных компаниях.

Роль ОС в таких структурах

Все бюджетные учреждения получают финансирование от бюджетов различных уровней. Это и определяет особенности их ОС. Признаки средств, причисляемых к основным, в данном случае следующие:

- Государственные и иные формы учреждений, находящихся на бюджете используют это имущество для проведения свойственных их статусу работ, оказания штатных услуг и управленческих действий.

- Срок для полезного применения данного имущества – более года.

В состав ОС у «бюджетников» входит:

И учитывается оно в соответствии с классификацией:

- По видам: помещения (жилые и нежилые) и сооружения, оборудование и транспорт, инвентарь, библиотечные фонды, ценное имущество.

- По принадлежности: собственное, арендованное, в управлении.

- По использованию: в эксплуатации, на реконструкции, в резерве, на консервации.

Учет основных средств в бюджетных учреждениях детально описан специалистом в этом видео:

Особенности

Они заложены в плановой схеме финансирования этого вида учреждений. В приобретении ОС здесь можно выделить несколько этапов:

- Согласование покупки или получения ОС в вышестоящих инстанциях, и выделение на это бюджетных фондов.

- Заключение договора, расчеты по нему и поставка имущества.

- Определение группы принадлежности вновь поступившего объекта по классификатору, включая и срок его пригодности.

- Расчет первоначальной стоимости, включая его цену и прочие расходы на транспортировку, и ввод в действие.

- Принятие на учет в организации.

Нормативное регулирование

Правовые основы по приобретению, учету и списанию ОС «бюджетниками» заложены вот в этих документах:

- 402-ой федеральный закон, посвященный применению правил бухгалтерского учета.

- Инструкция 157н по применению счетов, в которой расписаны условия причисления различных видов имущества к ОС.

- Инструкция 162н, по применению бюджетного учета, определяющая порядок учета ОС в государственных и казенных организациях.

Отличие от внебюджетных ОС

Для данного типа учреждений, в нормативных актах заложено некоторое отличие в отношении к ОС по сравнению с коммерческими компаниями. Это:

- Объектом ОС считается имущество со сроком использования более года, без учета ограничений по его минимальной стоимости.

- Если срок полезной эксплуатации объекта менее года, то он не может считаться ОС независимо от его первоначальной оценки.

- Исключение лишь библиотечные фонды.

Учет основных средств в бюджетных и казенных учреждениях

Задачами учета ОС в бюджетных учреждениях является:

Учет ОС можно разделить на три этапа:

- Учет поступления.

- Учет износа (амортизации).

- Учет выбытия.

Поступление

Для идентификации поступившего имущества как объекта ОС необходимо определить его:

- Первоначальную (на момент прихода по документам) стоимость.

- Срок полезной эксплуатации.

Стоимость определяется в разных случаях с учетом:

- Цены по договору.

- Стоимости строительных работ по смете.

- Стоимости иных затрат по документам.

- Расходов на транспортировку.

- Таможенных выплат.

- Иных расходов, непосредственно связанных с вводом в эксплуатацию данного ОС.

Срок эксплуатации можно определить:

- Как максимальное значение по группе классификатора ОС.

- Если он больше 30-ти лет, то по специальным нормативным документам.

При поступлении объекты отражаются в счете в нефинансовых активах по трем группам:

- Недвижимость.

- Движимые ОС.

- ОС в лизинге.

Ос могут быть приняты к учету в виде:

- Инвентарного объекта.

- Обособленного комплекса.

Поступление каждого инвентарного объекта или обособленного комплекса оформляется формой ОС-1, после чего на него:

Поступление каждого инвентарного объекта оформляется ОС-1 независимо от степени его использования.

Учет амортизации основных средств в учреждениях государственного муниципального типа — тема видео ниже:

Износ и амортизация

Амортизация госучреждениями начисляется равномерными ежемесячными суммами, разнесенными пропорционально на весь период полезной эксплуатации объекта. В исключительных случаях амортизация проводится в момент начала учета ОС в 100% размере. Это:

- Недвижимость стоимостью до 40000.

- Библиотечные фонды, оцененные до 40000.

- Инвентарные объекты от 3000 до 40000.

Выбытие

Выбытие в бюджетных учреждениях ОС может быть по следующим причинам:

- Безвозмездная передача. Основанием для списания в этом случае служат: приказ руководителя, акт передачи формой ОС-1.

- Передача в аренду. Это вариант в бухгалтерских проводках не отражается, а оформляется договором аренды. Учет данного имущества ведется организацией на соответствующем субсчете.

- Списание по причине полного физического и морального износа объекта и экономической нецелесообразности его ремонта или восстановления. В этом случае создается специальная комиссия, которая принимает решение, и проводит списание имущества с оформлением акта ОС-4 бюдж.

Если ОС находится в госучреждении на правах оперативного управления, то его списание возможно только с разрешения собственника. Поэтому в данном случае факт списания имущества, по решению вышестоящей организации, надо согласовывать:

- С головной организацией, распределяющей финансирование и распоряжающейся имуществом.

- С вышестоящей организацией, распределяющей финансирование и распоряжающейся имуществом.

- С владельцем имущества.

Учет основных средств в казенных учреждениях описан в данном видеоролике:

Выбытие и поступление основных производственных фондов в организацию

Выбытие объекта основных средств имеет место в случае: продажи; прекращения использования вследствие морального или физического износа; ликвидации при аварии, стихийном бедствии и иной чрезвычайной ситуации; передачи в виде вклада в уставный (складочный) капитал другой организации, паевой фонд; передачи по договору мены, дарения; внесения в счет вклада по договору о совместной деятельности; выявления недостачи или порчи активов при их инвентаризации; частичной ликвидации при выполнении работ по реконструкции; в каких-либо иных случаях [2].

Согласно ПБУ 6/01 «Учет основных средств» стоимость объекта основных средств, который выбывает или постоянно не используется для производства продукции, выполнения работ и оказания услуг либо для управленческих нужд организации, подлежит списанию с бухгалтерского учета

Для обобщения информации о выбытии основных средств и определения финансового результата от данных операций используется счет 91 «Прочие доходы и расходы» (Приказ Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2010) «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению»).

Техническое состояние и причину списания объекта, первоначальную стоимость, сумму амортизации, затраты на списание, стоимость материальный ценностей (запасных частей, металлолома и т. п.), полученных от ликвидации объекта (выручки от ликвидации), результат от списания указывают в актах на списание основных средств.

В процессе эксплуатации основные фонды утрачивают свои технические свойства и качества, т. е. изнашиваются. Для их своевременной замены, необходимо, чтобы стоимость выбывающих основных средств была полностью перенесена на готовую продукцию. Для этого производятся амортизационные отчисления в амортизационный фонд. Амортизация — частичный перенос стоимости основных фондов себестоимости производимой продукции с учетом износа

Наиболее распространенные способы поступления основных средств в организацию являются:

— капитальных вложений;

— приобретения за плату у других предприятий и лиц;

— получения от других предприятий и лиц безвозмездно;

— обмена на другое имущество;

— субсидий правительственного органа;

— внесения учредителями в счет их вкладов в уставный фонд предприятия (по договоренности сторон) и др.

Каждому способу поступления основных средств соответствует свой источник их получения и, следовательно, индивидуальная схема отражения в счетах бухгалтерского учета [1].

Однако для всех случаев отражения на счетах бухгалтерского учета поступления основных средств характерно и общее: во всех случаях поступления ОПФ в организацию мы имеем дело с капитальными вложениями во внеоборотные активы, отражение которых в бухгалтерском учете предполагает решение двух задач:

— отражение самого процесса вложений во внеоборотные активы и исчисления фактических затрат на произведенные вложения;

— исчисление первоначальной стоимости поступившего объекта основных средств и последующее отражение факта его приема в эксплуатацию.

Для решения указанных задач в бухгалтерском учете используется счет 08 «Вложения во внеоборотные активы» с открываемыми в его развитие субсчетами. Здесь же по мере совершения хозяйственных операций будет отражаться информация о затратах, произведенных организацией для доведения основных средств до состояния, пригодного для их эксплуатации в поставленных целях.

Приобретение основных средств за плату является наиболее распространенным способом поступления ОПФ в организацию. При всем многообразии вариантов приобретения основных средств как хозяйственной ситуации ее основу составляют три типовые хозяйственные операции:

1. Покупка объекта основных средств, в результате которой увеличиваются вложения организации во внеоборотные активы, а также задолженность перед поставщиками.

2. Проведение мероприятий, которые обеспечивают возможность использования объекта основных средств в соответствии с запланированными целями, и осуществление затрат на проведение этих мероприятий. Эта операция дополнительно увеличивает вложения во внеоборотные активы и одновременно уменьшает активы организации, за счет которых произведены затраты.

3. Введение объекта основных средств в эксплуатацию и постановка его на бухгалтерский учет, в результате чего увеличиваются основные средства и уменьшаются вложения во внеоборотные активы организации.

При учреждении организации (или при увеличении уставного капитала организации) учредители договариваются между собой о величине вкладов в уставный капитал и форме оплаты этих вкладов. В уставный капитал вклад может быть внесен основными средствами. Процесс поступления основных средств в уставный капитал при всем многообразии конкретной хозяйственной ситуации может быть представлен в виде трех хозяйственных операций:

1. Погашение дебиторской задолженности учредителя путем внесения взноса в уставный капитал в виде основного средства. Под влиянием этой операции увеличиваются вложения организации во внеоборотные активы и, соответственно, уменьшается задолженность учредителей по вкладам в уставный капитал.

2. Проведение мероприятий, обеспечивающих возможность использования объекта основных средств по назначению и осуществление затрат на проведение этих мероприятий.

3. Кредит счетов учета активов и обязательств организации, за счет которых произведены затраты (например, счет 10 «Материалы», счет 60 «Расчеты с поставщиками и подрядчиками», счет 51 «Расчетные счета», счет 71 «Расчеты с подотчетными лицами» и др.)

4. Ввод в эксплуатацию объекта основных средств и принятием его к бухгалтерскому учету.

В исключительных случаях при условии соблюдения требований гражданского законодательства организация может получить объекты основных средств безвозмездно. На отражение в бухгалтерском учете безвозмездного поступления основных средств оказывают влияние два обстоятельства.

Первое обстоятельство — единое для всех случаев поступления основных средств в организацию. Его суть состоит в том, что первоначальное поступление основных средств, а также произведенные затраты на их доведение до состояния, пригодного к использованию по назначению, трактуются как капитальные вложения и отражаются по дебету счета 08 «Вложения во внеоборотные активы». И только после того, как поступившие основные средства приняты в эксплуатацию, их отражают в бухгалтерском учете по исчисленной первоначальной стоимости.

Это правило действует к безвозмездно полученным основным средствам.

Суть второго обстоятельства состоит в том, что безвозмездно полученные средства, в том числе и основные средства, признаются доходами организации. Однако не единовременно в момент получения основного средства, а постепенно по мере использования его в производстве. Поэтому стоимость безвозмездно полученных основных средств первоначально отражается в составе доходов будущих периодов, а затем по мере начисления амортизации его, равными долями, пропорциональными начисленной амортизации, списываются на доходы отчетного периода.

Литература:

1. Алексеева Л. Ф. Бухгалтерский (финансовый) учет [Текст]: учеб. пособие. — Владивосток: Изд-во ВГУЭС, 2011. — 168 с.

2. Приказ Минфина РФ от 30.03.2001 N 26н (ред. от 24.12.2010) «Об утверждении Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01» [Электронный ресурс]. — Режим доступа: http://base.garant.ru/12122835/

3. Экономика предприятия (организации): Учебник / О. В. Баскакова, Л. Ф. Сейко. — М.: Издательско-торговая корпорация “Дашков и К°”, 2013. — 372 с.

Выбытие основных средств

Выбытие — это списание стоимости объектов основных средств, которые выбывают или постоянно не используются в деятельности организации. Объекты основных средств выбывают в результате:

продажи;

списания в случае морального или физического износа;

передачи объектов основных средств в виде вклада в уставный (складочный) капитал других организаций;

ликвидации при авариях, стихийных бедствиях и других чрезвычайных ситуациях;

передачи по договорам мены, дарения;

списания объектов основных средств, ранее сданных в аренду с правом выкупа, в момент перехода собственности на указанные основные средства к арендатору;

по другим причинам.

Для определения целесообразности и непригодности объектов основных средств к дальнейшему использованию в организациях создаются комиссии, в состав которых входят должностные лица, в том числе и главный бухгалтер.

В компетенцию комиссии входит:

осмотр объекта, подлежащего списанию;

установление причин списания объекта;

выявление лиц, по вине которых произошло преждевременное выбытие объекта;

возможность использования отдельных узлов, деталей, материалов списываемого объекта;

осуществление контроля за изъятием из списываемых объектов цветных и драгоценных металлов, определение их количества, веса;

составление акта на списание основных средств (ф. № ОС-4), акта на списание автотранспортных средств (ф. № ОС-4а) (с приложением актов об авариях, причинах, вызвавших аварию, если они имели место). Эти акты утверждаются руководителем организации и передаются в бухгалтерию.

Согласно новому Типовому плану счетов бухгалтерского учета и принятой учетной политике организация ведет учет выбытия основных средств на счете 91 «Прочие доходы и расходы».

В дебет счета 91-2 списываются понесенные организацией расходы, связанные с продажей и прочим выбытием основного средства. К таким расходам можно отнести заработную плату работников, участвующих в операциях по выбытию объектов основных средств, налоги и сборы, уплачиваемые с выручки от реализации объектов ОС, расходы на демонтаж и т.п. Такие дополнительные расходы сначала собираются на счетах учета затрат.

Выручка от реализации имущества, то есть сумма, причитающаяся организации за проданные основные средства, отражается по кредиту счета 91-1 в корреспонденции со счетом 62 «Расчеты с покупателями и заказчиками».

Проводки при продаже основного средства

Дебет | Кредит | Операция |

51 | 62 | учитываем выручку за продажу основного средства (поступили деньги на р/c) |

62 | 91 | отражен факт реализации ОС |

02 | 01 | списан накопленный износ |

91 | 01 | списана остаточная стоимость |

91 | 68 | начислен НДС |

83 | 84 | списываем накопленную переоценку |

91 (99) | 99 (91) | отражен финансовый результат |

Проводки при передаче ОС в качестве вклада в уставный капитал

Дебет | Кредит | Операция |

01.выбытие | 01 | списание первоначальной стоимости |

02 | 01.выбытие | списание амортизации |

06 | 76 | Стоимость финвложений по остаточной стоимости |

06 | 01.выбытие | Списывается остаточная стоимость |

83 | 84 | списываем накопленную переоценку |

Проводки при безвозмездной передаче (дарении) ОС

Дебет | Кредит | Операция |

02 | 01 | списание амортизации |

91.2 | 01 | списываем остаточную стоимость |

91.2 | 68 | отражаем НДС |

91.2 | 20, 60, 76 | отражаем дополнительные расходы (расходы по транспортировке, демонтаж и т.д.) |

83 | 84 | списываем накопленную переоценку |

99 | 91.9 | отражен финансовый результат |

Проводки при ликвидации ОС

Дебет | Кредит | Операция |

02 | 01 | списание амортизации |

91.2 | 01 | списываем остаточную стоимость |

91.2 | 70,69 | отражаем расходы по ликвидации основного средства (заработная плата рабочим за демонтаж) |

83 | 84 | списываем накопленную переоценку |

99 | 91.9 | отражен финансовый результат |

На основании оформленных актов делаются соответствующие записи по выбывшим объектам в инвентарных карточках, которые хранятся в течение срока, определяемого руководителем организации.

Основным моментом, предусмотренным п. 30 Инструкции № 26, является то, что при выбытии объекта основных средств, накопленная по счету 83 «Добавочный капитал» сумма переоценки списывается на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

При этом организация должна организовать ведение пообъектного учета движения добавочного фонда по каждому переоцениваемому объекту основных средств.

При проведении годовой инвентаризации основных средств данные бухгалтерского учета сумм фонда переоценки сопоставляются с данными инвентарных карточек или инвентарных ведомостей.

8.6. Учет поступления и выбытия денежных документов «ОТРАСЛЕВЫЕ ОСОБЕННОСТИ БЮДЖЕТНОГО УЧЕТА В СИСТЕМЕ ЗДРАВООХРАНЕНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ» (утв. Минздравсоцразвития РФ) (Часть 1)

действует Редакция от 09.06.2007 Подробная информация| Наименование документ | «ОТРАСЛЕВЫЕ ОСОБЕННОСТИ БЮДЖЕТНОГО УЧЕТА В СИСТЕМЕ ЗДРАВООХРАНЕНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ» (утв. Минздравсоцразвития РФ) (Часть 1) |

| Вид документа | методические указания |

| Принявший орган | минздравсоцразвития рф |

| Дата принятия | 01.01.1970 |

| Дата редакции | 09.06.2007 |

| Дата регистрации в Минюсте | 01.01.1970 |

| Статус | действует |

| Публикация |

|

| Навигатор | Примечания |

8.6. Учет поступления и выбытия денежных документов

К денежным документам относятся: оплаченные талоны на бензин и масла, на питание и т.п.; оплаченные путевки в дома отдыха, санатории, турбазы; пластиковые карты на бензин; телефонные карточки; интернет-карты; оплаченные железнодорожные и авиабилеты; полученные извещения на почтовые переводы почтовые марки и марки государственной пошлины и т.п.

Денежные документы учитываются в сумме фактических расходов на их приобретение.

Денежные документы хранятся в кассе учреждения здравоохранения.

Прием в кассу и выдача из кассы денежных документов оформляется ПКО и РКО. Учет операций с денежными документами ведется отдельно от операций с денежными средствами.

При выдаче денежных документов из кассы под отчет нескольким лицам взамен индивидуальных РКО применяется Ведомость на выдачу денег из кассы подотчетным лицам (ф. 0504501).

ПКО и РКО регистрируются в Журнале регистрации приходных и расходных кассовых документов (ф. КО-3) отдельно от операций с денежными средствами.

Стоимость денежных документов можно списать только после подтверждения факта их использования.

Типовые записи по отражению в бюджетном учете операций поступления и выдачи денежных документов в учреждениях здравоохранения:

| N п/п | Содержание операции | Бухгалтерская запись | |

| Дебет | Кредит | ||

| 1 | 2 | 3 | 4 |

| Поступление денежных документов в кассу. | |||

| 1 | Поступление в кассу телефонных карточек, интернет-карт, полученных извещений на почтовые переводы. | 1 201 05 510 | 1 302 04 730 |

| 2 | Поступление в кассу оплаченных железнодорожных и авиабилетов | 1 201 05 510 | 1 302 05 730 |

| 3 | Поступление в кассу оплаченных талонов на бензин и масла, на питание. | 1 201 05 510 | 1 302 22 730 |

| 4 | Поступление в кассу прочих денежных документов. | 1 201 05 510 | 1 302 09 730 |

| 1 302 18 730 | |||

| Выдача из кассы денежных документов под отчет. | |||

| 5 | Выдача подотчетным лицам интернет-карт, карт мобильной связи, извещений на почтовые переводы | 1 208 04 560 | 1 201 05 610 |

| 6 | Выдача подотчетным лицам авиа- и железнодорожных билетов. | 1 208 05 560 | 1 201 05 610 |

| 7 | Выдача подотчетному лицу (водителю) талонов на бензин и масла. | 1 208 22 560 | 1 201 05 610 |

| 8 | Выдача подотчетному лицу талонов на питание. | 1 208 22 560 | 1 201 05 610 |

Не относятся к денежным документам и учитываются на забалансовом счете 03 «Бланки строгой отчетности» бланки трудовых книжек и вкладышей к ним.

Путевки, полученные учреждением здравоохранения от исполнительного органа ФСС, учитываются на забалансовом счете 08 «Путевки неоплаченные». Путевки должны храниться в кассе наравне с денежными документами.

Аналитический учет ведется по видам путевок, их количеству и номинальной стоимости в Карточке количественно-суммового учета материальных ценностей.

Особенности учета операций с железнодорожными билетами (авиабилетами)Операции по приобретению учреждением здравоохранения железнодорожных и авиабилетов оформляются в бюджетном учете следующими записями.

Дебет счета 1 206 05 560 — Кредит счета 1 304 05 222 (1 201 01 610) — предварительная оплата за железнодорожные билеты (авиабилеты) с лицевого счета учреждения, открытого в органе, осуществляющем кассовое обслуживание исполнения бюджета (кредитной организации). Основание записи — выписка из лицевого счета (банковская выписка).

Дебет счета 1 201 05 510 — Кредит счета 1 302 05 730 — получение авиабилетов в кассу учреждения. Основание записи — ПКО.

Дебет счета 1 302 05 830 — Кредит счета 1 206 05 660 — списание предварительной оплаты за железнодорожные билеты (авиабилеты) на расчеты с поставщиками при принятии к их учету. Основание записи — Справка (ф. 0504833).

Дебет счета 1 208 05 560 — Кредит счета 1 201 05 610 — выдача сотруднику железнодорожных билетов (авиабилетов) для поездки в командировку. Основание записи — РКО, приказ (распоряжение) руководителя учреждения.

Дебет счета 1 401 01 222 — Кредит счета 1 208 05 660 — списание на расходы учреждения стоимости билетов. Основание записи — Авансовый отчет с приложенными железнодорожными билетами (авиабилетами).

Особенности учета путевокПриобретение учреждением здравоохранения путевок для детей сотрудников в санаторный оздоровительный лагерь за счет средств ФСС отражается в бюджетном учете следующими записями.

Дебет счета 1 201 05 510 — Кредит счета 1 302 03 730 — принятие к учету путевок в кассу учреждения. Основание записи — ПКО, накладная.

Дебет счета 1 302 03 830 — Кредит счета 1 304 05 213 (1 201 01 610) — перечисление денежных средств за путевки с лицевого (банковского) счета учреждения. Основание записи — выписка из лицевого (банковского) счета.

Дебет счета 1 208 03 560 — Кредит счета 1 201 05 610 — выдача путевок сотрудникам учреждения. Основание записи — РКО, Выписка из Протокола заседания комиссии по социально-бытовым вопросам.

После возвращения детей сотрудников учреждения из санаторного оздоровительного лагеря в учете производятся следующие записи.

Дебет счета 1 303 02 830 — Кредит счета 1 208 03 660 — возмещение за счет средств ФСС стоимости путевок. Основание записи — Авансовый отчет, отрывной талон к путевке.

Отрывной талон к путевке представляется сотрудником в бухгалтерию учреждения вместе с Авансовым отчетом для подтверждения пребывания детей сотрудника в санаторно-курортном учреждении и обоснования произведенных расходов.

В случае отсутствия отрывного талона к путевке специально созданной комиссией составляется Акт в произвольной форме об отсутствии оправдательного документа с указанием причин и дается заключение о возможности возмещения произведенных расходов за счет средств ФСС.

В случае возвращения сотрудником учреждения здравоохранения путевки в санаторный оздоровительный лагерь вследствие болезни ребенка или по другой причине в бюджетном учете производятся записи.

Дебет счета 1 201 05 510 — Кредит счета 1 208 03 660 — возвращение сотрудником учреждения в кассу неиспользованной путевки. Основание записи — ПКО, Авансовый отчет, путевка.

Дебет счета 1 302 03 830 — Кредит счета 1 201 05 610 — возвращение санаторному оздоровительному лагерю неиспользованной путевки. Основание записи — РКО, Письмо о возврате неиспользованной путевки.

Дебет счета 1 304 05 213 (1 201 01 510) — Кредит счета 1 302 03 730 — возвращение санаторным оздоровительным лагерем учреждению стоимости неиспользованной путевки. Основание записи — выписка из лицевого счета (банковского счета).

Приобретение учреждением для сотрудников, у которых имеются медицинские показания, путевок в санаторно-курортное учреждение в качестве пособия по социальной помощи в соответствии с законодательством Российской Федерации в случае получения путевок по выданным им доверенностям непосредственно в санаторно-курортном учреждении отражается в бюджетном учете следующими записями.

Дебет счета 1 206 16 560 — Кредит счета 1 304 05 262 (1 201 01 610) — перечисление с лицевого счета, открытого в органе, осуществляющем кассовое обслуживание исполнения бюджетов (банковского счета), денежных средств санаторию в оплату путевок. Основание записи — выписка из лицевого счета (банковская выписка).

После возвращения сотрудников учреждения из санаторно-курортного учреждения в бюджетном учете производятся записи.

Дебет счета 1 401 01 262 — Кредит счета 1 302 16 730 — включение в расходы учреждения стоимости путевок для сотрудников. Основание записи — отрывной талон к путевке санаторно-курортного учреждения, Выписка из Протокола заседания комиссии по социально-бытовым вопросам, счет, счет-фактура, накладная, лицензия.

Дебет счета 1 302 16 830 — Кредит счета 1 206 16 660 — списание предварительной оплаты на расчеты с поставщиками. Основание записи — Справка (ф. 0504833).

Особенности учета карт экспресс-оплаты услуг сотовой связи, стоимость которых выражена в условных денежных единицахОперации приобретения карт экспресс-оплаты услуг сотовой связи, стоимость которых выражена в условных денежных единицах, а также признания расходов на услуги связи отражается в бюджетном учете следующими записями.

Дебет счета 1 206 04 560 — Кредит счета 1 304 05 221 (1 201 01 610) — предварительная оплата карт экспресс-оплаты услуг связи в рублях по курсу условной денежной единицы, установленному соглашением сторон (в размере 100 процентов суммы договора). Основание записи — выписка из лицевого (банковского) счета.

Дебет счета 1 208 04 560 — Кредит счета 1 201 04 610 — выдача подотчетному лицу наличных денежных средств для приобретения карт экспресс-оплаты услуг связи. Основание записи — РКО.

Дебет счета 1 201 05 510 — Кредит счета 1 302 04 730 (1 208 04 660) — принятие к учету карт экспресс-оплаты, стоимость которых выражена в условных денежных единицах, в пересчете на рубли по курсу на день перечисления предварительной оплаты. Основание записи — ПКО.

Дебет счета 1 302 04 830 — Кредит счета 1 206 04 660 — списание на расчеты с поставщиком предварительной оплаты карт экспресс-оплаты связи в сумме рублевого эквивалента по курсу на дату перечисления платежа. Суммовых разниц в этом случае не образуется. Основание записи — Справка (ф. 0504833).

Дебет счета 1 208 04 560 — Кредит счета 1 201 05 610 — выдача карт экспресс-оплаты услуг сотовой связи подотчетным лицам по фактической стоимости. Основание записи — РКО.

Дебет счета 1 401 01 221 — Кредит счета 1 208 04 660 — признание расходов по оплате услуг сотовой связи. Основание записи — Авансовый отчет, счет за услуги связи.

Выбытие основных средств | Записи и примеры в журнале

На главную Бухгалтерский учет Внеоборотные активы Выбытие основных средствВыбытие основных средств учитывается путем вычеркивания стоимости актива и любой связанной с ним накопленной амортизации и накопленных убытков от обесценения из баланса, регистрации поступления денежных средств и признания любой полученной прибыли или убытка в отчете о прибылях и убытках.

Компании может потребоваться прекратить признание основного актива либо при продаже актива другой стороне, либо когда актив больше не функционирует и выбывает.

При выбытии любого из своих основных средств компания должна обновить балансовую стоимость актива, записав амортизацию за неполный год, связанную с годом выбытия. Это связано с тем, что возникновение прибыли или убытка при выбытии зависит от того, превышают ли денежные поступления (если таковые имеются) от продажи балансовую стоимость актива на момент выбытия. Следующее уравнение показывает взаимосвязь между денежными поступлениями от актива, его стоимостью и накопленной амортизацией:

Прибыль / (убыток) от выбытия

= Выручка от продажи — Балансовая стоимость

= Выручка от продажи — (Стоимость — Накопленная амортизация — Накопленные убытки от обесценения)

Если результат положительный, он представляет собой прибыль от выбытия; и если он отрицательный, это показывает убыток от выбытия.

Денежные поступления от выбытия основных средств отражены в разделе «Движение денежных средств от инвестиционной деятельности» отчета о движении денежных средств.

Выбытие актива с нулевой балансовой стоимостью и ликвидационной стоимостью

Если актив имеет нулевую балансовую стоимость и нулевую ликвидационную стоимость, при его выбытии не возникает никаких прибылей или убытков. Это потому, что и денежные поступления, и балансовая стоимость равны нулю.

Пример

Компания А приобрела программное обеспечение за 100 000 долларов 1 января 2009 года.Лицензия на программное обеспечение действовала четыре года. На момент истечения срока, т.е. 31 декабря 2012 года, Компания А должна зарегистрировать прекращение признания / выбытие следующим образом:

| Программное обеспечение для накопленной амортизации | 100,000 | |

| Программное обеспечение для расчета затрат | 100000 |

Прибыль от выбытия основных средств

Когда основной актив продается за сумму, превышающую его балансовую стоимость на дату выбытия, превышение признается как прибыль от выбытия.

Пример

1 января 2006 г. Компания B приобрела оборудование на сумму 2 миллиона долларов. Компания оценила свою аварийную стоимость в 0,2 миллиона долларов в конце срока полезного использования, составляющего 5 лет.

Компания амортизировала актив линейным методом, т.е. 360 000 долларов США в год (((2 000 000 — 200 000) ÷ 5), в результате чего балансовая стоимость актива на 31 декабря 2010 года составила 0,2 млн долларов США.

Фактическая выручка от продажи бывшего в употреблении актива составила 0,5 млн долларов США.

Поскольку выручка от продажи превышает балансовую стоимость на $ 0.3 миллиона долларов (= 0,5 миллиона долларов — (2 миллиона долларов — 5 × 0,36 доллара)), прибыль должна быть признана с использованием следующей записи журнала:

| Накопленная амортизация оборудования | 1,800,000 | |

| Денежные средства | 500,000 | |

| Стоимость оборудования | 2,000,000 | |

| Прибыль от выбытия | 300,000 |

Оборудование Стоимость и соответствующая накопленная амортизация исключаются из баланса в процессе выбытия, а прибыль отражается в отчете о прибылях и убытках.Прибыль от выбытия представляет собой неденежную статью, которая вычитается из чистой прибыли косвенным методом подготовки денежных потоков от операционной деятельности.

Убыток от выбытия основных средств

Если основной актив продается по цене ниже его балансовой стоимости на дату выбытия, признается убыток, равный превышению балансовой стоимости над выручкой от продажи.

Пример 3

Компания А приобрела специализированный торговый терминал за 4 миллиона долларов 1 января 2006 года.Компания ожидала, что система прослужит 5 лет, а остаточная стоимость составит 0,5 миллиона долларов.

Однако из-за быстрых изменений в технологиях компания была вынуждена отказаться от системы только через 2 года за 1,5 миллиона долларов и инвестировать в новую инфраструктуру.

За два года начисленные амортизационные расходы, т. Е. Накопленная амортизация терминала = (4 миллиона долларов — 0,5 миллиона долларов) ÷ 5 × 2 = 1,4 миллиона долларов

Балансовая стоимость на момент выбытия = 4 миллиона долларов — 1 доллар.4 миллиона = 2,6 миллиона долларов

Поскольку денежные поступления (1,5 млн долларов США) меньше балансовой стоимости (т. Е. 2,6 млн долларов США), выбытие привело к убытку в размере 1,1 млн долларов США (2,6 млн долларов США — 1,5 млн долларов США).

Компания C должна признать убыток следующим образом:

| Терминал накопленной амортизации | 1,400,000 | |

| Денежные средства | 1,500,000 | |

| Убыток от выбытия | 1,100,000 | |

| Учет затрат на терминале | 4,000,000 |

Любой убыток от выбытия основных средств возвращается к чистой прибыли при подготовке раздела о движении денежных средств от операционной деятельности в отчете о движении денежных средств косвенным методом.

Выбытие основных средств с нулевой прибылью или убытком

Если балансовая стоимость основного средства на дату выбытия равна выручке от продажи, то нет ни прибыли, ни убытка.

Пример 4

Компания D продала актив компании Z за 2 миллиона долларов. Компания Z амортизировала актив линейным методом в течение 4 лет. Компания D предложила выкупить актив за 0,4 миллиона долларов в конце срока его полезного использования. Таким образом, компания Z оценила ликвидационную стоимость в 0,5 миллиона долларов США

.Накопленная амортизация по истечении 4 лет = (2 миллиона долларов — 0,4 миллиона долларов) ÷ 4 × 4 = 1,6 миллиона долларов

Балансовая стоимость на конец 4 лет = 4 миллиона долларов — 1 доллар.6 миллионов = 0,4 миллиона долларов

Учишься по программе CFA ® ? Заметки и банк вопросов для CFA ® Level 1, созданный мной на AlphaBetaPrep.com

Выбытие активов | Безграничный учет

Продажа

Продажа актива при выбытии аналогична обычной продаже актива, при которой получены денежные поступления и могут быть реализованы убытки или прибыль.

Цели обучения

Обобщите, как компания регистрирует продажу актива с целью выбытия

Основные выводы

Ключевые моменты

- Когда набор активов для выбытия продается, амортизационные расходы должны быть рассчитаны до даты продажи, чтобы привести актив в соответствие с его текущей балансовой стоимостью.

- Сравните денежные поступления, полученные от продажи, с балансовой стоимостью актива, чтобы определить, были ли реализованы прибыль или убыток от выбытия. Прибыль или убыток следует указывать в отчете о прибылях и убытках.

- Счет актива и его счет накопленной амортизации исключаются из баланса, когда происходит продажа по выбытию.

Ключевые термины

- амортизация : Измерение снижения стоимости активов. Не путать с обесценением, которое представляет собой оценку незапланированного, чрезвычайного снижения стоимости активов.

- балансовая стоимость : Стоимость актива, отраженная в бухгалтерских книгах предприятия, за вычетом амортизации, но без учета увеличения рыночной стоимости.

- реализовать : Приобретать как фактическое владение; получить в результате планов и усилий; получить; получить.

Выбытие актива путем продажи

Продажа актива с целью выбытия аналогична обычной продаже актива. В отличие от обычного выбытия актива, когда актив выбывают и списывают с бухгалтерских записей, продажа актива предполагает получение денежных средств или других доходов. Когда происходит продажа, в журнале регистрируется запись, которая (1) обновляет амортизационные расходы, (2) удаляет актив и его счет накопленной амортизации из баланса, (3) увеличивает денежные средства или другой актив на сумму полученной выручки, и (4) фиксирует прибыль или убыток от продажи.

Амортизационные расходы при выбытии

При выбытии амортизационные расходы должны быть записаны для обновления балансовой стоимости актива. В журнале записывается запись об увеличении (дебетовании) амортизационных расходов и увеличении (кредитовании) накопленной амортизации. Расходы на амортизацию отражаются в отчете о прибылях и убытках как уменьшение дохода. Увеличение счета накопленной амортизации уменьшает актив до его текущей балансовой стоимости.

Актив для продажи — один из способов продать актив — продать его.: Компания, продающая здание, получает денежную выручку и может получить прибыль или убыток.

Полученная выручка и убыток / прибыль от выбытия

Поступления, полученные от продажи актива, сравниваются с балансовой стоимостью актива, чтобы определить, были ли реализованы прибыль или убыток от выбытия. Если выручка меньше балансовой стоимости, понесен убыток от выбытия. Если выручка превышает балансовую стоимость, результатом является прибыль. Поступления от продажи увеличатся (дебетуются) денежными средствами или другими активами счета.В зависимости от того, был ли реализован убыток или прибыль от выбытия, убыток от выбытия дебетуется или кредитуется прибыль от выбытия. Убыток или прибыль указывается в отчете о прибылях и убытках. Убыток снижает доход, а выигрыш увеличивает его.

Выбытие активов и бухгалтерский баланс

Запись об исключении актива и его контрсчета из баланса включает уменьшение (зачисление) счета актива на его стоимость и уменьшение (зачисление) счета накопленной амортизации на остаток его счета.Перед обнулением остатков на счетах эти счета должны отражать обновленные расходы на амортизацию, рассчитанные до даты продажи.

Вынужденное преобразование

Вынужденное преобразование активов происходит, когда выбытие из-за непредвиденных обстоятельств, таких как кража или несчастный случай.

Цели обучения

Объясните, как компания учитывает вынужденную конверсию актива

Основные выводы

Ключевые моменты

- Принудительное выбытие актива может привести к получению денежных поступлений от подачи и выплаты страхового возмещения по активу или получения компенсации за несчастный случай.В результате может возникнуть прибыль или убыток от выбытия.

- Вынужденное преобразование активов может включать обмен активами на денежные или неденежные активы.

- Вынужденная конверсия, включающая обмен на денежные активы, учитывается так же, как и операция продажи, с отражением прибыли или убытка в отчете о прибылях и убытках.

- Обмен между неденежными активами должен быть проанализирован, чтобы определить, имеет ли обмен коммерческое содержание. Обмен активами с коммерческим содержанием приведет к существенному изменению будущих денежных потоков.

- Обмен немонетарного актива с коммерческим содержанием может привести к прибыли или убытку, отражаемым в отчете о прибылях и убытках. Обмен без коммерческого содержания не признает прибыли или убытки.

Ключевые термины

- жертва : что-то, что происходит случайно, особенно прискорбное событие; авария, катастрофа.

- осуждение : процесс, посредством которого государственное учреждение осуществляет свои полномочия выдающейся области.

- амортизация : Измерение снижения стоимости активов.Не путать с обесценением, которое представляет собой оценку незапланированного, чрезвычайного снижения стоимости активов.

Определение недобровольного обращения

Недобровольное преобразование актива происходит, когда актив должен быть реализован из-за непредвиденных обстоятельств, таких как кража, несчастный случай или осуждение. Принудительное выбытие актива может привести к получению денежных поступлений от подачи и выплаты страхового возмещения по активу или получения компенсации за несчастный случай.Если денежный обмен превышает балансовую стоимость актива, обновленную с учетом амортизации до даты выбытия, прибыль от результатов выбытия; если выручка меньше, при выбытии возникает убыток. В отличие от добровольной продажи, принудительное преобразование активов может включать обмен активами на денежные или неденежные активы.

Вынужденная конверсия — это принудительное выбытие актива. : Принудительное переоборудование самолета производителем самолетов может привести к убыткам или прибыли в отчете о прибылях и убытках.

Обмен на денежные активы

Денежные активы состоят из денежных средств или эквивалентов денежных средств. Вынужденная конвертация, включающая обмен на денежные активы, учитывается так же, как и обычная сделка продажи, с отражением прибыли или убытка в отчете о прибылях и убытках в периоде, когда конвертация имела место. Прибыль или убыток — это разница между полученной выручкой и балансовой стоимостью выбываемого актива, обновленной с учетом текущих расходов на амортизацию.

Обмен на немонетарные активы

Неденежные активы, такие как оборудование, нелегко преобразовать в наличные.Следует проанализировать обмен между неденежными активами, чтобы определить, имеет ли обмен коммерческое содержание. Обмен активами с коммерческим содержанием приведет к существенному изменению будущих денежных потоков. Если обмен имеет коммерческое значение, полученный актив отражается в балансе либо (1) по рыночной стоимости (покупной цене) полученного актива, либо (2) по рыночной стоимости переданного актива плюс любые уплаченные денежные средства. Если стоимость нового актива превышает балансовую стоимость старого актива, признается прибыль.Если стоимость нового актива меньше, признается убыток.

Для обмена немонетарных активов без коммерческого содержания ожидается, что обмен существенно не изменит будущие денежные потоки. Этот тип обмена обычно включает в себя аналогичное имущество, например, обмен грузовика на другой грузовик. Полученный актив отражается в балансе по балансовой стоимости переданного актива плюс уплаченные денежные средства. Прибыли или убытки по этим операциям не признаются.

Выбытие активов — Выбытие активов

Выбытие активов

Если компания реализует (продает) долгосрочный актив на сумму, отличную от суммы в бухгалтерских записях компании (балансовая стоимость актива), необходимо внести корректировку в сумму чистой прибыли, которая отображается как первая статья Совкомфлот.

Для иллюстрации предположим, что компания продает один из своих грузовиков для доставки за 3000 долларов. В бухгалтерском учете грузовик указан по первоначальной стоимости 20 000 долларов. Накопленная амортизация составляет 18 000 долларов США. Объединение 20 000 долларов и 18 000 долларов дает балансовую стоимость (или балансовую стоимость) 2000 долларов.

Поскольку денежные средства, полученные / выручка от продажи грузовика, составили 3000 долларов, а балансовая стоимость — 2000 долларов, разница в 1000 долларов отражается в отчете о прибылях и убытках как прибыль. В результате чистая прибыль компании увеличится на 1000 долларов.(Если бы грузовик был продан за 1500 долларов, то убыток составил бы 500 долларов, что уменьшило бы чистую прибыль компании.)

Одно из правил при подготовке SCF состоит в том, что вся выручка, полученная от продажи долгосрочного актива, должна отражаться в разделе SCF под названием инвестиционная деятельность . Это представляет собой проблему, потому что любая прибыль или убыток от продажи актива включается в сумму чистой прибыли, показанную в разделе SCF, операционная деятельность . Чтобы преодолеть эту проблему, каждая прибыль вычитается на из чистой прибыли, а каждый убыток на прибавляется к чистой прибыли в разделе операционной деятельности SCF.

Мы продемонстрируем убыток от выбытия актива в следующей сделке «Хорошая сделка».

Июльские операции и финансовая отчетность

1 июля Мэтт решает, что его компания больше не нуждается в оргтехнике. Good Deal использовала оборудование в течение одного месяца (с 1 по 30 июня) и зафиксировала амортизацию за один месяц в размере 20 долларов. Это означает, что балансовая стоимость оборудования составляет 1080 долларов (первоначальная стоимость 1100 долларов за вычетом 20 долларов накопленной амортизации). 1 июля Good Deal продает оборудование за 900 долларов наличными и сообщает о полученных убытках в размере 180 долларов от продажи оборудования в своем отчете о прибылях и убытках.Других сделок в июле не было.

Отчет о прибылях и убытках за июль покажет, как отражается выбытие оборудования:

Отчет о прибылях и убытках за период с 1 января по 31 июля:

Следующий сравнительный баланс показывает изменения, произошедшие в течение июля:

SCF за июль месяц составляет:

Рассмотрим отчет о движении денежных средств за июль 2020 года:

Чистая прибыль за июль составила 180 долларов США.Никаких доходов, расходов или прибылей не было, но от продажи оборудования был убыток в размере 180 долларов. Однако убыток не привел к уменьшению денежных средств компании. Полученные денежные средства в размере 900 долларов США показаны в составе инвестиционной деятельности.

В июле не было расходов на амортизацию, потому что актив был продан 1 июля (мы могли пропустить строку «Амортизационные расходы».) Кроме того, текущие активы и текущие обязательства не изменились в июле.

Чистая сумма денежных средств, предоставленных или использованных операционной деятельностью в течение июля, составила 0 долларов США.

В разделе инвестиционной деятельности указаны 900 долларов США, полученные от продажи офисного оборудования.

В течение июля не произошло изменений в краткосрочных кредитах, долгосрочных обязательствах или собственном капитале (кроме убытка в размере 180 долларов США от продажи оборудования).

Сумма сумм по СКФ за июль составила положительный денежный приток в размере 900 долларов США. Эта сумма соответствует увеличению остатка денежных средств компании с 30 июня по 31 июля.

Следующий сравнительный баланс показывает изменения за период с 31 декабря 2019 года по 31 июля 2020 года:

СКФ на период с 1 января по 31 июля составляет:

Давайте рассмотрим отчет о движении денежных средств за семь месяцев с января по июль 2020 года:

Чистая прибыль за семь месяцев составила 100 долларов США. Сюда входят доходы, прибыли, расходы и убытки компании.

В чистую прибыль за семь месяцев включены амортизационные расходы в размере 20 долларов.Эти расходы уменьшили чистую прибыль, но не уменьшили денежный счет. Следовательно, 20 долларов расходов на амортизацию представляют собой положительную корректировку 100 долларов чистой прибыли.

Также в чистую прибыль был включен убыток в размере 180 долларов США от продажи оборудования. Этот убыток был отражен в отчете о прибылях и убытках, что привело к уменьшению чистой прибыли. Однако денежные средства не уменьшились. Фактически, от продажи оборудования было получено 900 долларов США, которые полностью отражены в разделе инвестиционной деятельности Совкомфлот.

Инвентарь на 31 июля 200 долларов (4 калькулятора по 50 долларов каждый). Поскольку компания начала без запасов, это увеличение на счете инвентаризации означает, что $ 200 наличных средств было использовано для увеличения запасов. Следовательно, корректировка показана в скобках.

Припасы увеличены с отсутствия до 150 долларов. Предполагается, что увеличение на счете «Поставки» оказало отрицательное влияние на денежные средства компании в размере 150 долларов США.

Суммируя полученные на данный момент суммы, мы видим, что чистая сумма денежных средств от операционной деятельности составляет минус 50 долларов.Другими словами, вместо , обеспечивающего денежных средств, операционная деятельность использовала чистых 50 долларов наличных денег.

31 мая произошел отток (или оплата) денежных средств в размере 1 100 долларов США для приобретения офисного оборудования. 1 июля также имел место поступление (или получение) денежных средств в размере 900 долларов США от продажи офисного оборудования. Объединение этих двух сумм приводит к чистому оттоку в размере 200 долларов по разделу инвестиционной деятельности в качестве источника денежных средств.

Вложение владельца в размере 2 000 долларов, сделанное 2 января, отражено в разделе «Финансовая деятельность».

Чистое увеличение денежных средств за семь месяцев составило 1 750 долларов США (сочетание итоговых показателей трех разделов — операционной, инвестиционной и финансовой деятельности). Эти 1750 долларов соответствуют цифре по чеку — увеличению наличных денег с начала января по 31 июля.

Пройдите тест на практику

Мы рекомендуем вам сейчас пройти нашу бесплатную практическую викторину по этой теме, чтобы вы могли …

- Узнайте, что вы знаете

- Смотрите то, чего вы не знаете

- Углубите свое понимание

- Повысьте эффективность удержания

Примечание: Вы можете получить мгновенный доступ к нашим материалам PRO (наглядные руководства, карточки, быстрые тесты, быстрые тесты с инструктажем, шпаргалки, видео-обучение, руководства по бухгалтерскому учету и менеджменту, бизнес-формы, PDF-файлы для печати и отслеживание прогресса ) когда вы присоединяетесь к AccountingCoach PRO .

Обратите внимание …

Вам следует рассматривать наши материалы как введение в отдельные темы бухгалтерского учета и бухгалтерского учета и понимать, что некоторые сложности (включая различия между отчетностью финансовой отчетности и отчетностью по налогу на прибыль) не представлены. Поэтому всегда консультируйтесь со специалистами по бухгалтерскому учету и налогам за помощью в ваших конкретных обстоятельствах.

Выбыть основные средства | Менеджер

Когда основное средство выводится из эксплуатации, оно должно быть выброшено на из в ваших бухгалтерских записях.Могут существовать несколько обстоятельств. В основных средствах может быть:

- Уже полностью амортизировано в течение срока полезного использования

- Прошёл конец срока полезного использования, но имеют остаточную ликвидационную или перепродажную стоимость

- Амортизировано лишь частично, срок полезного использования и стоимость при перепродаже остались

- Был частично амортизирован, но без остатка (изношен рано)

Могут применяться и другие обстоятельства, особенно если специальные налоговые положения охватывают покупку основных средств.Независимо от конкретной ситуации, стоимость приобретения основных средств должна быть удалена из счета Основные средства , а накопленная амортизация должна быть удалена из Основные средства, накопленная амортизация . В противном случае остатки на этих двух счетах будут бесконечно расти по мере того, как бизнес покупает активы с годами, даже если эти активы больше не принадлежат. Наконец, независимо от того, продается ли основное средство, списывается или передается, разница между его балансовой стоимостью и любой суммой, полученной в результате выбытия, должна быть отражена либо как доход, либо как расход.

Чтобы избавиться от основного средства, перейдите на вкладку Основные средства , нажмите кнопку Изменить для выброшенного основного средства, отметьте Удаленное основное средство , затем введите дату выбытия. При этом балансовая стоимость актива переносится на назначенный расходный счет, а балансовая стоимость в балансе уменьшается до нуля.

По умолчанию прибыли или убытки от выбытия разносятся в Основные средства — убыток от выбытия , контрольный счет активируется автоматически при включении вкладки Основные средства .При желании прибыль или убыток от выбытия можно провести на любой счет регулярных расходов. Вы также можете назначить код отслеживания такой прибыли или убытку (если был создан хотя бы один код отслеживания).

Как и покупки основных средств и амортизация, выбытия отражаются в сводке основных средств на вкладке Отчеты :

В чем разница между списанием и выбытием основных средств?

Написать off Основные средстваОсновные средства списываются, когда принимается решение о прекращении дальнейшего использования этого актива.Это означает, что активы не смогут создавать какую-либо ценность, будь то постоянная стоимость, стоимость утилизации или утилизации.

Списание основных средств включает удаление следов основных средств с баланса. Это сделано для уменьшения счета соответствующих основных средств и счета накопленных основных средств.

Списание означает исключение или прекращение признания актива из реестра основных средств и отчета о финансовом положении по нулевой стоимости. Некоторые эксперты или авторы считают, что такое списание активов является формой выбытия актива.

Например, предприятие ликвидирует основные средства, не получив взамен никаких платежей.

Это общий сценарий, когда основное средство списывается, потому что оно устарело или больше не используется. Кроме того, он не имеет никакой ценности при перепродаже. Давайте возьмем пример для целей бухгалтерского учета:

Sinra Inc покупает машину за 200 000 долларов и ежегодно признает амортизацию на 20 000 долларов в течение следующих 10 лет. По истечении 10 лет машина полностью изношена и готова к утилизации.

Sinra Inc бесплатно передает актив и должна сделать следующую запись в журнале:

| Дата | Описание | Дебет | Кредит |

| xx | Накопленная амортизация (оборудование) | 200000 долларов США | |

| xx | Оборудование | 200 000 долларов США |

Другой способ списания актива — уменьшение балансовой стоимости актива.

Эта сумма обычно относится к расходам, поскольку считается затратами на ведение бизнеса. Термин «списание» относится к стоимости актива, списывается сумма, а не сам актив.

Списание основных средствОбычно списание включает также списание активов. Однако, когда мы глубоко изучаем значение, это два разных термина, имеющих разные значения для бухгалтерского учета.

Выбытие основных средств означает исключение основных средств из результатов деятельности для создания какой-либо стоимости.Кроме того, утилизация имеет несколько более сложную процедуру, чем покупка.

Форма отчуждения заполняется при отчуждении имущества. Он должен содержать такие подробности, как:

- Описание выбывшего актива

- Причина выбытия

- Финансовый год, первоначально приобретенный

- Метод выбытия, т.е. продажа / лом / частичный обмен / прочее

- Полученная стоимость за выбывший актив

- Номер счета-фактуры и идентификатор актива

- Продажа актива снова по цене

Существует три сценария реализации активов

A) Продажа активов по прибылям / убыткам:

Допустим, Sinra Inc продает оборудование стоимостью 200000 долларов США за 70 000 долларов наличными после завершения накопленной амортизации в размере 140 000 долларов.Необходимая запись в журнале будет:

B) Частичный обмен актива:

Sinra Inc заменяет актив A, имеющий первоначальную стоимость 80 000 долларов США и накопленную амортизацию 40 000 долларов США, другим активом B, справедливая рыночная стоимость которого составляет 50 000 долларов США.

В таком сценарии вступают в силу стандарты бухгалтерского учета, в которых говорится, что актив, имеющий более очевидную ценность, должен быть отражен по его стоимости. Запись в журнале будет иметь следующий вид:

Средства контроля и процессы:

Даже при том, что основные средства не рассматриваются как чувствительные активы, которые можно легко конвертировать в денежные средства.

И риски мошенничества, связанные с потерей основных средств, в целом низки по сравнению с наличными деньгами, но организация должна иметь надлежащий контроль и процесс, чтобы убедиться, что активы правильно списываются или отчуждаются в интересах компании.

Руководство или персонал не должны получать выгоду от такого списания или выбытия за счет компании.

Существует ряд средств контроля, которые обычно применяются для предотвращения таких рисков. Эти элементы управления включают:

- Установите матрицу авторизации или матрицу утверждения, чтобы гарантировать, что только уполномоченные лица могут одобрить списание или утилизацию.

- Физический осмотр должен быть проведен для подтверждения состояния активов.

- Следует проводить регулярный физический учет активов, принадлежащих предприятию, чтобы гарантировать, что активы не являются убытками по любой причине, включая злоупотребление властью со стороны руководства при списании или выбытии активов. Иногда руководство может списывать активы, стоимость которых превышает право, данное им советом директоров. Иногда процесс утилизации идет не в пользу компании. Например, активы продаются сотрудникам или родственникам по установленной цене.Или доход от продажи основных средств не регистрируется или не сообщается компании.

- Поддерживать список ассистов и регулярно обновлять.

- Убедитесь, что списанные или выбывшие активы отражены в бухгалтерском учете.

- Наличие внутреннего аудита, чтобы регулярно проверять выполнение списания или выбытия и сообщать о результатах совету директоров.

Роль хранителя основных средств | Офис финансового контролера

Роль хранителя основных средств

Хранитель основных средств играет важную роль в поддержании точности данных, содержащихся в системе основных средств Университета.Управление финансового контролера полагается на хранителей активов Университета в получении важной информации, которая влияет на нашу финансовую отчетность. Здесь мы определим роль хранителя на протяжении жизненного цикла актива, чтобы полное понимание этой роли могло быть получено теми, кто берет на себя эту ответственность в своем отделе.

Существует три стадии жизненного цикла основных средств: 1) приобретение, 2) обслуживание и 3) продажа или выбытие.

Приобретение

Использование надлежащих кодов счета капитальных расходов

Когда отдел приобретает актив, имеющий основные средства, он должен отнести расходы на соответствующий FOAPAL, но уделять особое внимание выбранному коду счета.Основные средства определяются в Университете как активы, стоимость единицы которых составляет 5000 долларов США, а срок полезного использования составляет более 1 года. Коды счетов для капитальных затрат следующие, и их следует использовать при подаче заявки на покупку актива:

| Счетный код | Описание счета |

| 6305 | Офисная мебель и оборудование> 5 000 долл. США |

| 6310 | Программное обеспечение / компьютерное оборудование Exp> $ 5,000 |

| 6315 | Техническое оборудование Опыт> $ 5,000 |

| 6320 | Транспортное оборудование Опыт> $ 5,000 |

| 6325 | Строительное оборудование Опыт> $ 5,000 |

| 6330 | Прочее оборудование Exp> $ 5,000 |

| 6380 | Покупка и благоустройство земли |

| 6381 | Покупка земельных участков |

| 6385 | Покупка зданий |

| 6386 | Закупок произведений искусства |

| 6388 | Приобретение улучшений арендованного имущества |

| 6399 | Затраченные на завод (капитализированные) |

Бывают ситуации, когда оптовые закупки считаются капиталом, например, крупные закупки мебели для классных комнат и лабораторий.В тех случаях, если общая сумма покупки превышает 5000 долларов, можно использовать капитальные средства. Тем не менее, отдел общего учета сделает окончательное решение относительно того, соответствует ли что-либо политике капитализации, независимо от фактического используемого кода счета.

Использование перечисленных выше кодов счета операций с капиталом позволяет отделу общего учета лучше проверять основные средства и своевременно их оплачивать. Использование других учетных кодов при покупке капитала требует, чтобы сотрудники Главного бухгалтера были вынуждены искать товары, приобретенные на этих счетах, и тратить время на поиск любых счетов-фактур на сумму от 5000 долларов и более.Если затем на одном из этих счетов идентифицируется капитальный актив, тогда команда общего бухгалтерского учета должна реклассифицировать расходы на правильный счет движения капитала, указанный выше. В идеальном мире все капитальные затраты, произведенные за период, должны регистрироваться исключительно на счетах, предназначенных для капитала.

Теперь, когда вы знаете, что важно учитывать при выборе кода счета во время покупки, давайте обсудим другие соображения для хранителя на этапе приобретения.

Поступление и выставление счетов по основным средствам

После получения актива важно обеспечить своевременную отправку счета на оплату, отправив его в электронную почту, используемую нашей системой закупок Smart Source, по адресу [email protected]. Основное средство не может быть капитализировано до тех пор, пока не будет выставлен счет и не получено. Иногда счет-фактура предшествует получению актива, или продавец может потребовать внести залог при покупке до доставки, а оставшуюся часть — при получении.Хранителям важно понимать важность соблюдения нашей политики закупок и приобретения основных средств с использованием процесса подачи заявок. Это гарантирует, что все счета-фактуры привязаны к этому счету-фактуре, и позволяет группе общего бухгалтерского учета знать, был ли актив полностью выставлен счет-фактура, и можно ли его капитализировать и начать амортизацию в текущем финансовом году, или он должен быть помещен в строительство в обрабатывать до тех пор, пока не будут получены все счета и фактические активы. Если подтверждающие заказы используются для каждого счета-фактуры, становится трудно понять, что различные счета-фактуры относятся к одному активу, и это может привести к тому, что Общий бухгалтерский учет будет думать, что актив был получен, и преждевременно обесценивает его.

Иногда физические лица покупают основные средства с помощью P-Card. Это не рекомендованная университетская процедура, но возникают ситуации, когда это необходимо. Группа общего бухгалтерского учета ежемесячно проверяет все покупки P-Card на предмет расходов, превышающих 5000 долларов, чтобы определить, были ли приобретены какие-либо основные средства через этот механизм. Если актив считается основным активом, сотрудник свяжется с лицом, совершившим покупку, и потребует от него предоставить копию счета-фактуры, квитанции или другой подтверждающей документации, связанной с активом, чтобы я принял окончательное решение. относительно того, совершается ли покупка основных средств.

Платеж, произведенный по счету, считается расходом. Общий учет выполняет ежемесячные запросы по всем расходам, превышающим 5000 долларов, и проверяет транзакции для предметов, которые являются капиталом, просматривая счет-фактуру в нашей системе Smart Source. Они документируют случаи, когда покупки не являются капиталом, и обоснование в мастер-файле. Однако, когда объект определяется как соответствующий политике капитализации, они начинают процесс капитализации основных средств.

Процесс капитализации основных средств

Когда группа общего бухгалтерского учета считает актив капиталом, заполняется форма добавления основных средств.Эта форма содержит ключевую информацию об активе, которую можно получить из данных в Smart Source. Группа общего бухгалтерского учета снимает изображение подтверждающей документации заказа на поставку и копии счетов-фактур для постоянного учета. Детали, которые обычно собираются на этом этапе, — это номер заказа на поставку, номера и суммы счетов-фактур, FOAPAL, использованные для покупки оборудования, описание актива, производитель, сумма покупки. Часть, которая становится сложной, — это определение надлежащего хранителя актива и его текущее местонахождение.Таким образом, в 2020 финансовом году General Accounting представила новый процесс, в котором они будут отправлять электронное письмо с предварительным подтверждением лицу, которое, по их мнению, является хранителем, на основании их первоначальной проверки. В электронном письме лицу, получившему электронное письмо с предварительным подтверждением, будет указано немедленно ответить отправителю, если он не является подходящим хранителем, и оптимально определить правильного хранителя. В противном случае лицо, получающее электронное письмо с предварительным подтверждением, должно действовать в качестве хранителя и просматривать форму и обновлять, насколько это возможно, любые поля и данные с правильной информацией.Общий бухгалтерский учет особенно интересует серийные номера, номера моделей, расположение зданий и комнат, чтобы они могли иметь наиболее точные данные для ввода в систему основных средств университета. Если General Accounting не получит ответ на электронное письмо с предварительным подтверждением в течение 5 рабочих дней, они будут считать, что предоставленная информация является точной, и перейдут к капитализации актива в системе основных средств. Если они все же получат ответ, они включат эту информацию в данные, введенные в систему основных средств Banner, при капитализации актива.

Вышеупомянутый процесс является одним из наиболее важных моментов в жизни актива и помогает во всех будущих действиях, связанных с активом. Хранители должны серьезно относиться к электронным письмам с предварительным подтверждением и своевременно отвечать, чтобы упростить процесс ежегодного подтверждения в долгосрочной перспективе.

Маркировка основных средств

После того, как основное средство капитализировано в баннере, необходимо разместить на нем метку, чтобы задокументировать его идентификационный номер и позволить отделу легко подтвердить его во время процесса ежегодного подтверждения и сообщить о его выбытии.Сотрудник отдела общего бухгалтерского учета свяжется с хранителем, чтобы назначить удобное время для маркировки актива. Постоянный тег актива в системе основных средств назначается заранее, когда актив определяется как капитал. Номер тега становится последними шестью цифрами постоянного номера тега в основных средствах Banner.

Некоторые активы нельзя пометить, потому что это физически невозможно или непрактично из-за размера (здание, небольшое, но дорогое исследовательское оборудование, программное обеспечение).Если это так, General Accounting не будет обращаться к активу, чтобы пометить его.