Понятие и задачи учета МПЗ

Материально-производственные запасы предприятия

Содержание

- 1 Что такое материально-производственные запасы?

- 2 Состав материально-производственных запасов

- 3 Способы оценки материально-производственных запасов

- 4 Задачи учета МПЗ

- 5 Счета учета материально-производственных запасов

Учет материально – производственных запасов является одним из важнейших участков учета на производственном предприятий, что связано с высокой долей материалоемкости производства продукции в таких организациях.

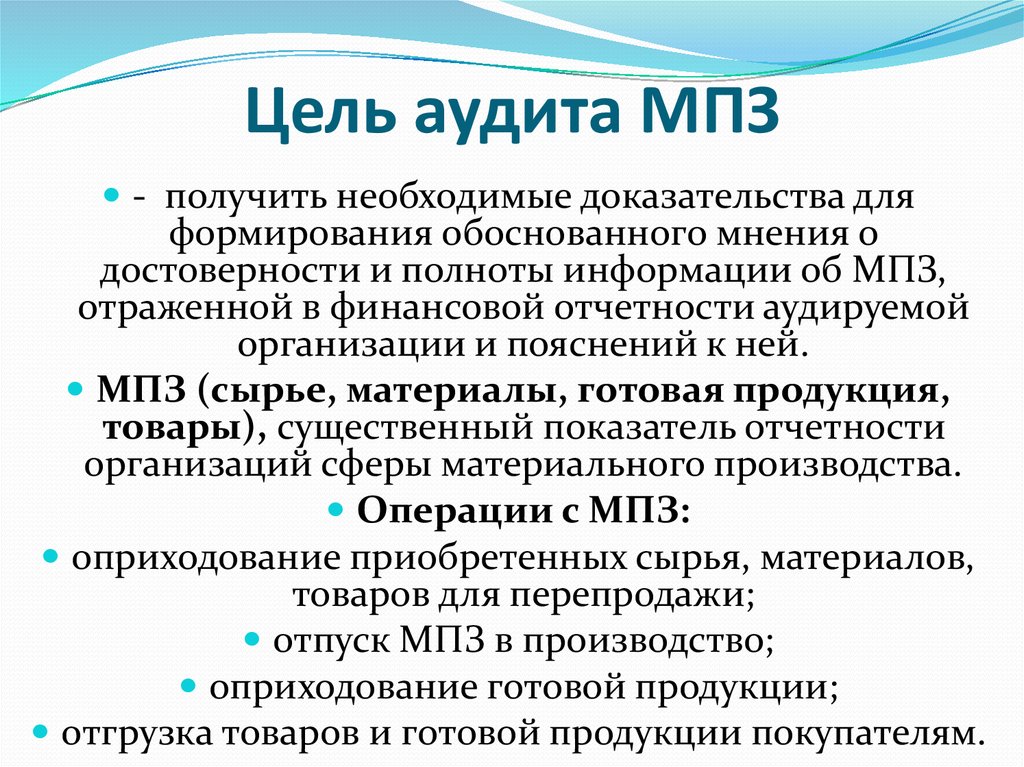

Организация учета материально – производственных запасов (далее МПЗ) и аудит операций с ними является фактором стабильного функционирования предприятия, а также организации бесперебойного производственного процесса. Именно материально – производственные запасы, являются основой для осуществления производственным предприятием процесса производства продукции.

Что такое материально-производственные запасы?

В современных условиях аудит материально-производственных запасов существенно влияет на рентабельность производства и финансовое состояние организации. Следовательно, вопросы, непосредственно связанные с аудитом бухгалтерского учета материально-производственных запасов, являются актуальными для всех организаций.

Следовательно, вопросы, непосредственно связанные с аудитом бухгалтерского учета материально-производственных запасов, являются актуальными для всех организаций.

Материально-производственные запасы представляют собой, один из важнейших элементов производственного цикла коммерческого предприятия. МПЗ выступают как предметы труда и используются организацией для производства продукции, выполнения работ или оказания услуг. Материалы участвуют в процессе производства, при этом, целиком потребляются в каждом производственном цикле, и полностью переносят свою стоимость на произведенную предприятием продукцию.

Материально-производственные запасы, как отмечает А.А. Рахимкулова, представляют собой часть оборотных активов, а их правильный и систематизированный учет является важной составляющей эффективного управления предприятием. При отсутствии достоверной информации о наличии и движении материально-производственных запасов могут возникнуть ошибки в управленческом учете, что повлечет за собой убытки, крайне нежелательные для деятельности любого предприятия.

Практически аналогичного мнения придерживается Л.С. Османова, он считает, что «материально–производственные запасы это часть имущества, используемая при производстве продукции, выполнении работ и оказании услуг, предназначенных для продажи; предназначенная для продажи; используемая для управленческих нужд организации».

Материально–производственные запасы, по мнению В.П. Астахова «в широком понимании это предметы труда, которые вещественно составляют основу изготовляемого продукта и включаются в себестоимость продукции, работ и услуг полностью после предварительной обработки в одном производственном цикле».

Состав материально-производственных запасов

Состав материально-производственных запасов представлен на рисунке.

Состав материально-производственных запасовПроизводственные запасы, прежде всего, необходимо охарактеризовать как предметы труда, находящиеся в распоряжении предприятия в определенном объеме, необходимом для обеспечения непрерывности производственного процесса, но которые еще не использованы в производственном процессе и не перенесли свою стоимость на стоимость выпущенной предприятием продукции.

1. Сырье и материалы – это необходимые для осуществления производственного процесса активы. Предприятия закупают сырье и материалы у поставщиков и используют их для производства продукции или оказания услуг.

2. Покупные полуфабрикаты и комплектующие изделия используются предприятием в виде не прошедших всех стадий производственного процесса продукции. Такие покупные полуфабрикаты и комплектующие изделия могут закупаться у поставщиков в виде, например: частей мебели, заготовок для окон, фурнитуры и т.п.

3. Запасные части используются предприятиями, как для производства продукции, в случае, например допущения брака, который можно исправить, так и для ремонта оборудования и транспортных средств.

4. Тара и тарный материал используются для упаковки и транспортировки продукции. В силу того, что производственные предприятия, как правило, занимаются выпуском только определенного ассортимента продукции, они вынуждены закупать тару у других, специализирующихся на ее производстве, предприятиях.

5. Инвентарь и хозяйственные принадлежности используются в производственном процессе как вспомогательные средства.

6. Возвратные отходы – это отходы, которые предприятие может в дальнейшем либо использовать в какой то форме в производстве, либо реализовать.

7. Готовая продукция — это полностью сформированная и прошедшая все стадии производства продукция, готовая для продажи или поставки в собственные торговые сети.

8. Товары – это определенный продукт, который учавствует в обмене на денежные средства.

Читайте также: Материальные ценности предприятия

Способы оценки материально-производственных запасов

В зависимости метода, применяемого

в бухгалтерском учете и закрепленного в учетной политике, величина материальных

затрат будет различной, соответственно, это окажет влияние на себестоимость

продукции, сумму налога на добавленную стоимость, финансовый результат и сумму

налога на прибыль. В тоже время стоит отметить, что целью любого предприятия

является минимизация затрат и максимизация прибыли, поэтому выбор способа

оценки МПЗ при выбытии играет важную роль в деятельности предприятий.

В тоже время стоит отметить, что целью любого предприятия

является минимизация затрат и максимизация прибыли, поэтому выбор способа

оценки МПЗ при выбытии играет важную роль в деятельности предприятий.

1. Метод оценки «по средней себестоимости». Согласно данному методу, оценка МПЗ осуществляется путем деления общей себестоимости определенного вида МПЗ на количество, соответственно складывающихся из себестоимости и количества по остатку на начало месяца и по поступившим запасам в течение месяца. Данный метод является традиционным для отечественной учетной практики. Объясняется это его удобством в мелкооптовой и розничной торговле, поскольку установить, к какой партии относится продаваемая единица какого-либо вида товара, достаточно сложно. Также очень полезным будет этот метод в случае постоянного изменения закупочных цен. С помощью усреднения себестоимости товаров организация может избежать непредвиденных финансовых результатов.

2. Метод «ФИФО». Суть метода ФИФО состоит в том, что материалы оцениваются по стоимости наиболее ранних по времени приобретения. Это означает, что первым делом надо списывать МПЗ по стоимости остатков, которые числятся на начало месяца, затем нужно оценить материалы по стоимости первой закупки, после — второй и так далее. Таким образом, данный метод позволяет определить более точную стоимость МПЗ по сравнению с предыдущим. Для учета запасов достаточно также распределить их на группы

Суть метода ФИФО состоит в том, что материалы оцениваются по стоимости наиболее ранних по времени приобретения. Это означает, что первым делом надо списывать МПЗ по стоимости остатков, которые числятся на начало месяца, затем нужно оценить материалы по стоимости первой закупки, после — второй и так далее. Таким образом, данный метод позволяет определить более точную стоимость МПЗ по сравнению с предыдущим. Для учета запасов достаточно также распределить их на группы

3. Метод оценки по стоимости единицы. Еще один метод предполагает оценку материалов по стоимости каждой единицы. То есть бухгалтер в данном случае должен вести поштучный учет каждого предмета. Соответственно, такой метод подойдет для тех компаний, на счетах которых числится небольшое количество МПЗ. Как правило, такой метод применяют организации, которые производят или продают автомобили, ювелирные изделия, предметы искусства или другие уникальные товары. При использовании такого метода компания получает точную стоимость имущества, что чрезвычайно важно для управленческого учета.

Читайте также: Аудит материальных ценностей

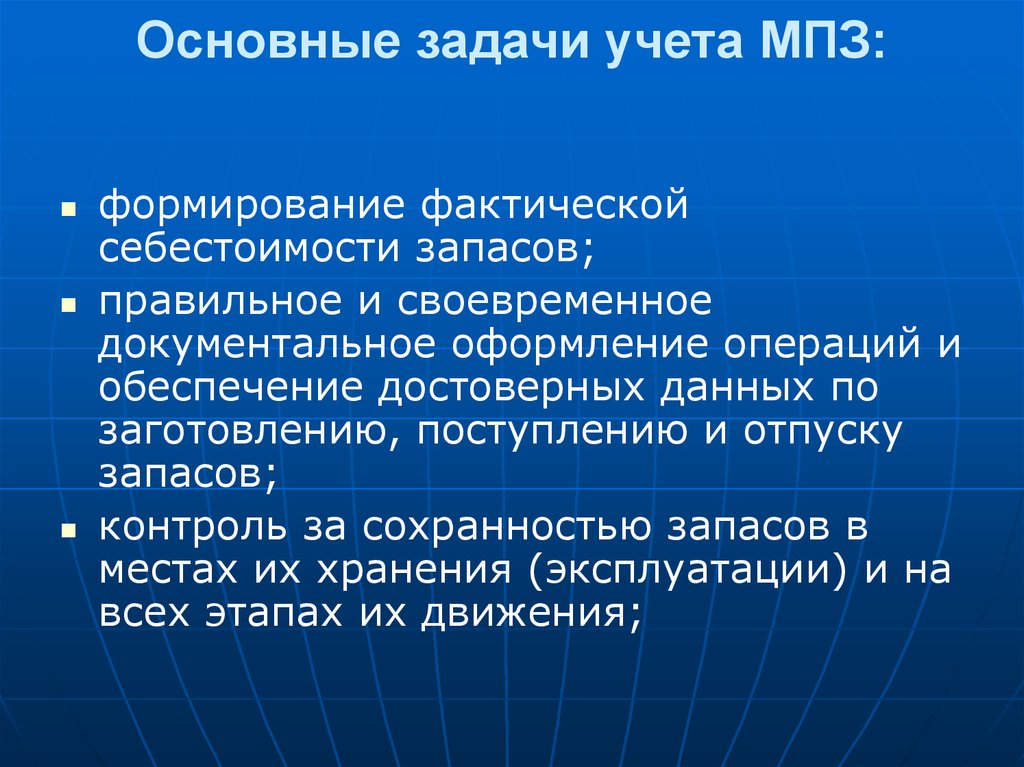

Задачи учета МПЗ

Задачи учета материально – производственных запасов представлены на рисунке.

Стоимость МПЗ в бухгалтерском учете определяется исходя из фактически произведенных затрат на их приобретение или создание. Если запасы были приобретены по договору купли-продажи с контрагентом фирмы, то в их себестоимость включаются:

— суммы, выплаченные по данному договору;

— затраты на консультации, связанные с этой сделкой;

— суммы, выплаченные посредникам, при их участии;

— таможенные платежи;

— транспортные расходы;

— налоги, которые не подлежат возмещению.

Счета учета материально-производственных запасов

Бухгалтерский учет МПЗ

в компании должен быть организован таким образом, чтобы заинтересованные лица

могли оперативно получать информацию о составе запасов, их стоимости, наличии и

их движении. Как правило, данные активы хранятся на складах, поэтому именно

сотрудники складов должны обеспечивать аналитический учет.

Учет материально – производственных запасов ведется на счетах бухгалтерского учета в соответствии с требованиями Приказа Минфина № 94н от 31.10.2000 г. Законодательством для этого предусмотрены следующие счета:

– счет 10 – для отражения движения сырья и материалов;

– счет 41 – для отражения движения товаров;

– счет 43 – для отражения движения готовой продукции.

Финансовое законодательство в учете запасов предоставляют компаниям достаточно широкий выбор. Например, они могут отражать покупные материалы по фактической себестоимости или использовать учетную, используя при этом счет для отражения возникающих отклонений. Они могут сами решать, нужен резерв по обесценение или нет, как часто будут проводиться инвентаризации.

Организация эффективного управления запасами важна для любого предприятия, особенно это касается предприятий, имеющих очень большой объем материальных ценностей.

Читайте также: Анализ товарных запасов компании СпортМастер

1. Анализ состава, структуры и состояния товарных запасов

2. Анализ состояния товарных запасов

3. Анализ эффективности управления товарными запасами

4. Факторный анализ товарных запасов

Существует еще большое множество программ автоматизации складского учета, к наиболее известным из них относятся: «Ажур-СКЛАД»; «Товар-Деньги-Товар»; «Microinvest Склад Pro»; «Тирика-Магазин»; «RM-SKLAD Складской учет»; «Склад и торговля» и другие.

Таким образом,

материально – производственные запасы играют важнейшую роль в деятельности

предприятия, в целом, часть материально – производственных запасов (товары,

готовая продукция) представляет результаты деятельности предприятия, его

производственного процесса.

Просмотров 6 215

кратко о выбытии и поступлении, бухгалтерские нормативные документы, бухучет на предприятии, складе, в организации, особенности учета

Задачей любого предприятия является получение максимально возможного уровня доходов с минимальными затратами. Управляя компанией, крайне важно избежать использования лишних финансовых ресурсов во время производства товаров или оказания услуг, чтобы не увеличивать расходы. Однако и перебоев с поставками и недостач быть не должно. Необходимо соблюдать баланс. Для этого следует тщательно контролировать количество материалов, которыми фирма располагает сейчас. Чтобы достичь этой цели, необходимо проводить качественный учет наличия и движения материально-производственных запасов в организации. Чаще всего эти операции осуществляются квалифицированными сотрудниками. Правильный мониторинг дает возможность оптимизировать работу компании и увеличить получаемую прибыль. В этой статье пойдет речь о том, что это такое, какие разновидности бывают и как нужно проводить подсчеты, чтобы избежать возможных ошибок.

Понятие

Прежде чем описывать процедуры и приводить спецификацию, необходимо выяснить, с чем имеем дело. В научных источниках и документах часто используется аббревиатура МПЗ. Если говорить кратко, бухгалтерский учет материально-производственных запасов на предприятии – это совокупность всех активов фирмы, используемых в качестве сырья или материалов в процессе выпуска товаров или услуг, специально под реализацию. К примеру, ингредиенты, из которых готовятся блюда в кафе. Кроме того, в этот список входит средства, что задействованы в менеджменте. Если они приобретаются для дальнейшего сбыта, то их также необходимо включить в этот перечень. Важно отметить, что их полная стоимость входит в конечную цену продукции на рынке.

Какие существуют задачи и особенности

Что такое первичный учет поступления и выбытия МПЗ на предприятии – это способ достичь нескольких основных целей. Среди них:

- мониторинг сохранности материальных ценностей в соответствующем состоянии на всех стадиях процесса;

- четкое и своевременное ведение документации по количеству расходов на каждом этапе производства товаров, расчет себестоимости, а также фиксирование оставшихся после всех циклов ресурсов;

- обнаружение незадействованных активов и последующая их реализация;

- бесперебойное выполнение договоренностей с поставщиками, контроль материалов, которые находятся в пути.

Готовые решения для всех направлений

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Классификация бухучетов МПЗ согласно ПБУ

Положения по бухгалтерскому учету – это нормативный акт, который регламентирует состав запасов. Документ утвержден Министерством финансов Российской Федерации. По информации, которая содержится в нем, ценности делятся на следующие категории:

- сырье, задействованное при изготовлении;

- вспомогательные ресурсы;

- приобретаемые полуфабрикаты;

- источники энергии, возвратные отходы;

- упаковка, а также комплектующие;

- хозяйственный инвентарь, который применяется в работе.

Стоит упомянуть и то, что может считаться единицей учета материалов производственных запасов. Прежде всего, используется код в номенклатуре. Однако выступать может партия или группа. Главное, чтобы при этом обеспечивалось предоставление полного объема информации и возможностей для осуществления контроля.

В бухгалтерских документах

Чтобы четко и качественно осуществлять операции, используются синтетические счета. Среди них:

- «Материалы» – применяется для обобщения данных о движении топлива, комплектующих, задействованного сырья, упаковки и других активов. В документации указывается фактическая стоимость. В некоторых случаях – учетные цены. Делится на 11 субсчетов.

- «Животные на выращивании и откорме» – перечень зверей, птиц, пчелиных семейств, которые участвуют в коммерческой деятельности организации. Вносится вся информация о молодняке, взрослых особях, которых откармливают, а также стадах, предназначенных для сбыта.

- «Заготовление и приобретение материальных ценностей» – это совокупность сведений о покупке запасов, которые задействованы в изготовительных циклах.

- «Отклонение в стоимости» – в нем отображены все данные о разнице в цене активов, которые были приняты в предприятие. Указывается их фактическая себестоимость.

- «Товары» – здесь описана ситуация по наличию и движению продуктов, которые были куплены для дальнейшей перепродажи.

- «Готовая продукция».

Кроме синтетических счетов, в учете движения МПЗ применяется также забалансовые. К ним относятся:

- «Материалы, принятые в переработку» – здесь ведется мониторинг давальческого сырья, которое не оплачивается фирмой-производителем.

- «Товарно-материальные ценности, принятые на ответственное хранение». Сюда заносятся активы, которые содержатся на складах по определенным причинам. К примеру, если заказчик получил от поставщика неоплаченные ресурсы, которые запрещено по условиям контракта вводить в эксплуатацию до полного расчета.

- «Товары, принятые на комиссию». Учитываются условия заключенного договора.

Первичная документация

Бумаги, которые используются при учете МПЗ на складе и в бухгалтерии, являются типовыми.

Когда активы поступают в распоряжении предприятия, для их оформления применяется приходный ордер по форме М-4, а также акт о приемке (по М-7). Первый заключается по прибытии от поставщика. В обязанности заведующего складским помещением входит проверка соответствия их фактического количества официально заявленному. Второй выписывается в случае обнаружения расхождений, а также при работе с неотфактурованными поставками. Этот документ составляется специальной комиссией, при этом в обязательном порядке должен присутствовать представитель отправляющей компании или незаинтересованной стороны. Оформляется бумага в двух образцах. Первый отправляется в бухгалтерию и используется как повод для внесения суммы на счета. Другой поступает маркетологам. На его основании поставщику будут составляться рекламации.

В обязанности заведующего складским помещением входит проверка соответствия их фактического количества официально заявленному. Второй выписывается в случае обнаружения расхождений, а также при работе с неотфактурованными поставками. Этот документ составляется специальной комиссией, при этом в обязательном порядке должен присутствовать представитель отправляющей компании или незаинтересованной стороны. Оформляется бумага в двух образцах. Первый отправляется в бухгалтерию и используется как повод для внесения суммы на счета. Другой поступает маркетологам. На его основании поставщику будут составляться рекламации.

Если материалы перевозились автомобилями, первичной документацией выступает товарно-транспортная накладная. Она выписывается в 4 экземплярах. Первый из них используется для списания активов у фирмы-отправителя. Второй применяется для того, чтобы получатель мог оприходовать их. Еще один нужен для расчетов с компанией-перевозчиком. Последний служит приложением к маршрутному листу.

Существует ряд нормативных актов, по которым оформляют расходы на нужды производства. Среди них:

- Лимитно-заборная карта – выдается отделом маркетинга, используется при систематических поставках.

- Требование на отпуск материалов – дается в случае однократной операции.

- Накладная. При передаче ресурсов сторонним организациям она выдается на основании заключенных контрактов.

Стоит отметить, что компании вправе разрабатывать собственные формы и сокращать их количество путем объединения.

Оценка производственных запасов

Для лучшего понимания вопроса можно воспользоваться приведенным примером учета МПЗ. В таблице приведены расчеты по методу ФИФО.

Параметры | Кол-во единиц | Цена единицы | Сумма |

Остаток в начале месяца | 30 | 15 | 450 |

Поступления (партии) | |||

номер один | 40 | 18 | 720 |

номер два | 20 | 20 | 400 |

номер три | 80 | 25 | 2000 |

Сумма | 140 | – | 3120 |

Расходы – 150 килограммов | |||

Списания | 30 | 15 | 450 |

40 | 18 | 720 | |

20 | 20 | 400 | |

60 | 25 | 1500 | |

Общие потери за указанный период | 150 | – | 3070 |

Остаток | 20 | 25 | 500 |

Оприходование

Материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости каждого из них. Ею признается размер всех трат, которые понесло предприятие в процессе их покупки. Исключения составляют НДС и остальные возмещаемые налоги, а также случаи, которые регламентируются законодательством. В перечень издержек могут включаться:

Ею признается размер всех трат, которые понесло предприятие в процессе их покупки. Исключения составляют НДС и остальные возмещаемые налоги, а также случаи, которые регламентируются законодательством. В перечень издержек могут включаться:

- перевод денег поставщикам в соответствии с контрактом;

- гонорар за консультационные и другие услуги;

- таможенные пошлины;

- вознаграждение посредников;

- расходы на логистику;

- иные статьи, имеющие отношение к закупке МПЗ.

Организация и особенности учета выбытия материально-производственных запасов

Согласно ПБУ компания проводит эту процедуру одним из нескольких доступных способов. Первый – это себестоимость каждой из отпущенных единиц. Кроме того, можно производить подсчеты по среднему значению для всех. Третий – метод ФИФО. Его демонстрировала таблица выше.

Каждый из описанных путей применяется в течение одного года.

Документальное оформление

Как было указано выше, существует несколько нормативных актов, которые могут использоваться для фиксирования движения.

Поступление активов на склад компании оформляется с помощью приходного ордера или акта о приемке материалов. Решение об использовании одной из этих бумаг принимается после тщательного подсчета количества ресурсов и сравнения его с указанным в контракте. Если результаты совпадают, применяется первый вариант.

Товарно-транспортная накладная выступает в качестве первичного нормативного документа по учету МПЗ, если перевозка осуществлялась автомобилями. Внутреннее перемещение сотрудники организации закрепляют в требовании.

Существуют лимитно-заборные карты, которые задействованы с целью фиксирования затрат.

Документирование запасов на складе

Процедура зависит от выбранного метода. Выделяют несколько вариантов:

- количественно-суммовой;

- посредством отчетности соответствующих сотрудников;

- оперативно-бухгалтерский.

Последний считается наиболее действенным. Он самый прогрессивный и рациональный. В нем используются специальные карточки учета. Бухгалтерия выдает их на каждый регистрационный номер, а после передает заведующему складским помещением под расписку.

Бухгалтерия выдает их на каждый регистрационный номер, а после передает заведующему складским помещением под расписку.

Работник должен внести в документ приходный ордер в соответствующей графе после каждого прихода. Дополнительно указывается остаток после каждой операции. Кроме того, регистрируется расход активов, основываясь на требованиях или лимитно-заборных бумагах. Согласно разработанному руководством компании графику сотрудник сделает результаты в бухгалтерию. Там они переносятся в ведомость, которая открывается на один год.

У описанного метода учета МПЗ есть ряд сильных сторон. Первая – это оперативность сбора и обработки данных. Кроме того, бухгалтер может постоянно контролировать правильность выполнения операции. Еще один плюс – регулярное сопоставление информации.

Синтетическая регистрация

Она ведется в счете «Материалы», который упоминался ранее. Остатки активов вносятся в дебет, издержки и отпуск на разные нужды, наоборот – в кредит. Это осуществляется по себестоимости каждого из них.

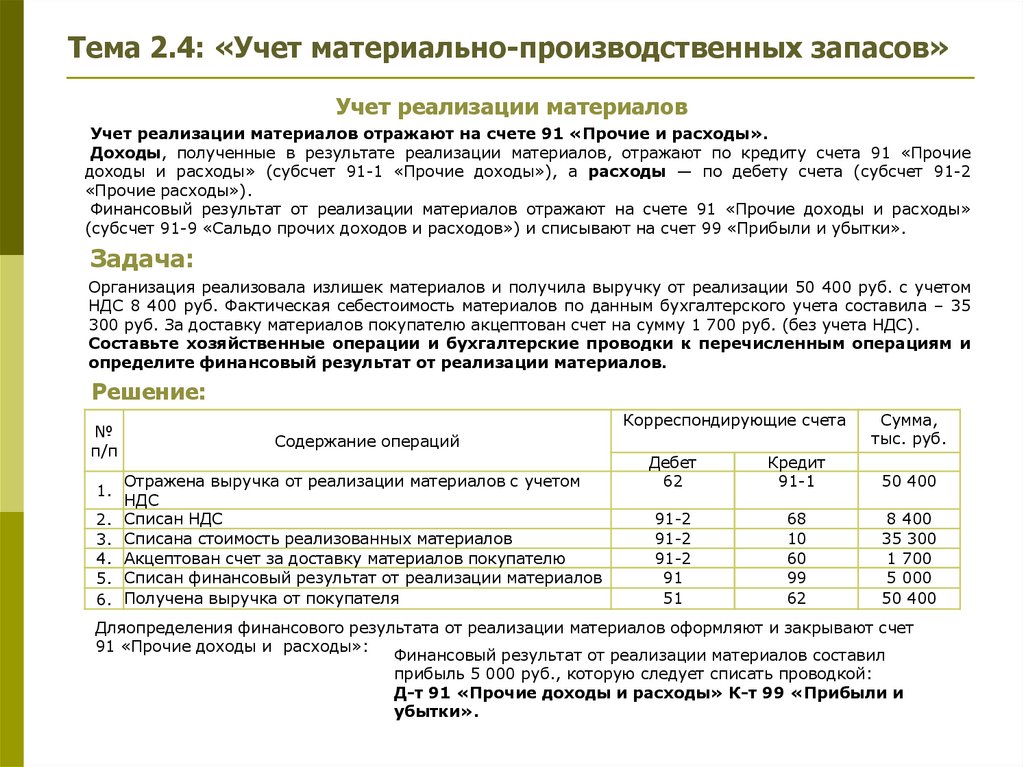

Продажа материалов отображается в «Прочих доходах и расходах». При этом учитывается цена сбытых ресурсов, выплаченный НДС, траты, связанные с процессом реализации, а также выручка от нее.

Готовые решения для всех направлений

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов. .

.

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

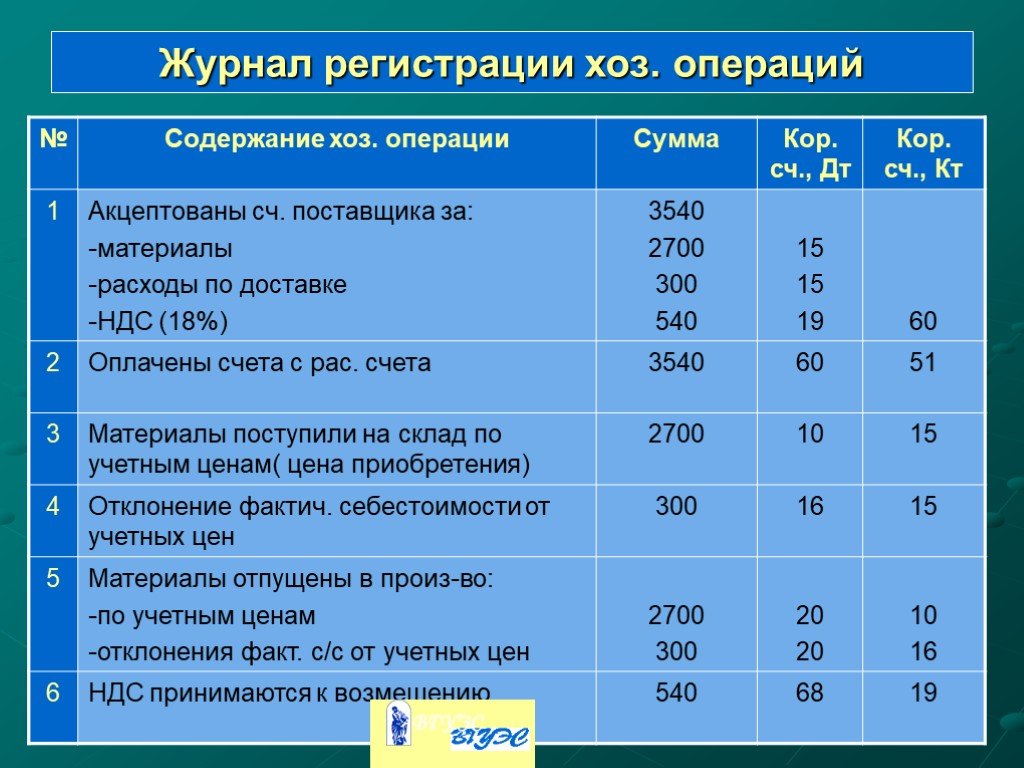

Методы учета материальных запасов при заготовлении

Существует два основных способов, как можно проводить эту операцию. Первый – это сформировать фактическую себестоимость на счете «Материалы». Его целесообразно применять только в некоторых случаях. Например, когда предприятие располагает малым объемом поставок за временной промежуток. Если компания обладает небольшой номенклатурой активов или всю информацию бухгалтерия получает единовременно. В таблице представлен пример таких расчетов.

№ | Содержание операции | Дебет | Кредит |

1 | Вычислена цена МПЗ через накладную и фактуру | 10 | 60 |

2 | Учет налога на добавочную стоимость | 19 | 79 |

3 | Логистические расходы | 10 | 76 |

4 | Вознаграждение компаниям-посредникам | 10 | 76 |

Второй – использовать отдельные аккаунты. Например, «Расчеты с поставщиками».

Например, «Расчеты с поставщиками».

Транспортно-заготовительные траты

Эта статья входит в себестоимость. Чтобы произвести расчет их процента, используется отдельная формула. Она выглядит следующим образом: сумма по состоянию на начало периода + количество потраченных денег по пришедшим активам / цена материалов + общая стоимость пришедших за выбранный временной отрезок ресурсов.

Способы принятия МПЗ к учету при притоке и расчете с поставщиками

Эти операции проводятся на основе заключенных контрактов. При отгрузке фирмы-снабженцы оформляют расчетные бумаги и передают их заказчику. Кроме того, выписывается дорожно-транспортная накладная. Все документы передаются отделу маркетинга. Его сотрудники проверяют их, регистрируют, акцептируют и дают свое добро на перевод средств. После каждому из них приписывается индивидуальный номер, а потом они отправляются в бухгалтерию для проведения оплаты. Бумаги, связанные с логистическими расходами, передаются экспедитору.

Для операций используется специальный счет «Расчеты с поставщиками и подрядчиками».

Порядок регистрации неотфактурованных поставок

Ведение учета использования материально-производственных запасов нередко приходится осуществлять в условиях отсутствия платежного акта. Для этого регламентом предусмотрена отдельная процедура. Поступившие ценности сначала приходуются на складе, позже работники составляют акт о получении, который потом передается сотрудникам бухгалтерии. При этом для операции используются расчетные цены активов. После внесения в журнал они акцептируются. Оплата производится в месяце, который следует после отчетного. Регистрация операции происходит в отдельной строке ордера номер 6.

Бухгалтерский учет материально-производственных запасов организации, которые находятся в пути

К этой категории относятся ситуации, в которых платежные бумаги были акцептированы, однако ресурсы или их часть на склад по разным причинам не поступила. Для регистрации в этом случае используется графа «За неприбывший груз». Компания обязана по окончании принять их на баланс.

Для регистрации в этом случае используется графа «За неприбывший груз». Компания обязана по окончании принять их на баланс.

После фактического приема ценностей проводится проверка. Если выявлены излишки, которые приходуются и также регистрируются. Потом поставщик выставляет платежные требования. В случае выявления недостачи рассчитывается себестоимость и предъявляется рекламация отправителю. Тариф на железнодорожные перевозки зависит от массы груза. Надбавки и скидки определяются согласно цене.

Инвентаризация

Не реже одного раза в год, согласно требованиям, компания обязуется провести опись активов, которые находятся в ее распоряжении. Порядок ее проведения не регламентируется. Его обозначает руководитель предприятия. Должностное лицо принимает решение о том, как часто необходимо осуществлять процедуру, в какие даты она совершается, а также перечень имущества, которое проверяется. Исключения составляют случаи, когда операция обязательна по действующему законодательству.

Чтобы облегчить процесс, можно воспользоваться специальным ПО. Например, «Склад 15» от «Клеверенс» помогает автоматизировать многие складские операции, в том числе проведение инвентаризации.

Отражение в бухучете

МПЗ принимаются к бухгалтерскому учету по статье «Запасы». Таким образом они указываются в балансе.

Количество показов: 27233

Что делает бухгалтер? (с картинками)

`;

Образование

Факт проверен

Ник Манн

Бухгалтер играет жизненно важную роль в расчете стоимости запасов компании. По сути, его функция состоит в том, чтобы отслеживать чистую стоимость товаров и постоянно вести точные записи. Кроме того, эти лица помогают компании определить ее прибыльность и обеспечить точную финансовую отчетность. Чтобы стать бухгалтером запасов, обычно требуется степень бакалавра в области бухгалтерского учета или финансов. Некоторые общие должностные обязанности человека на этой должности включают надзор за инвентаризацией, ввод данных инвентаризации, оценку отчетов, проверку расхождений и представление результатов.

Одной из наиболее важных обязанностей бухгалтера по учету запасов является надзор за инвентаризацией. Это процесс, при котором каждый предмет запасов компании подсчитывается для определения как количества, так и стоимости. Как правило, компания обязана проводить по крайней мере одну инвентаризацию в год, но некоторые могут проводить инвентаризацию несколько раз.

Это процесс, при котором каждый предмет запасов компании подсчитывается для определения как количества, так и стоимости. Как правило, компания обязана проводить по крайней мере одну инвентаризацию в год, но некоторые могут проводить инвентаризацию несколько раз.

Для компаний с минимальными товарно-материальными запасами бухгалтер может сделать это самостоятельно. С другой стороны, более крупные компании со значительными товарными запасами могут использовать для этого процесса команду отдельных лиц. Независимо от количества запасов, он должен убедиться, что все цифры точны.

После того, как бухгалтер получил инвентарные номера, он должен внести их в базу данных. Обычно это включает в себя ввод данных в компьютер. В некоторых случаях этот процесс может быть утомительным, поэтому человек должен быть очень внимателен к деталям. Чтобы добиться успеха в этом, обычно также требуется, чтобы человек хорошо разбирался в математике.

После того, как все инвентарные номера будут помещены в базу данных, бухгалтер обычно распечатывает отчеты для анализа. Эти отчеты помогают ему распознавать закономерности, которые полезны для будущих заказов запасов. Например, если он работает в розничном магазине, он может определить, какие товары продаются хорошо, а какие нет. Наряду с этим бухгалтер сможет выявить расхождения.

Эти отчеты помогают ему распознавать закономерности, которые полезны для будущих заказов запасов. Например, если он работает в розничном магазине, он может определить, какие товары продаются хорошо, а какие нет. Наряду с этим бухгалтер сможет выявить расхождения.

При наличии расхождений в инвентарных номерах он обычно отвечает за проверку этих расхождений. В случае с розничным магазином расхождения могут возникнуть из-за магазинных краж или мошенничества. После того, как бухгалтер по инвентаризации создал свои отчеты, он часто может точно определить, каких именно предметов не хватает. Это важно, потому что предотвращает нечестность и потенциальную потерю прибыли.

Это важно, потому что предотвращает нечестность и потенциальную потерю прибыли.

Кроме того, бухгалтер обычно представляет свои выводы менеджеру или руководителям компании. Это может быть сделано лицом к лицу для небольших компаний и на официальном собрании для более крупных. Знание моделей запасов в конечном итоге помогает компании с будущими заказами и оптимизирует ее общую эффективность.

Вам также может понравиться

Рекомендуется

КАК ПОКАЗАНО НА:

Бухгалтер по учету запасов Описание работы: Заработная плата, обязанности и многое другое

Бухгалтер по учету запасов отвечает за отслеживание и управление запасами компании. Обычно они работают с физическими товарами, такими как сырье, готовая продукция или другие материалы, которые используются для создания продукта или услуги.

Обычно они работают с физическими товарами, такими как сырье, готовая продукция или другие материалы, которые используются для создания продукта или услуги.

Специалисты по учету запасов используют свои знания принципов бухгалтерского учета, чтобы обеспечить надлежащее отражение всех операций, связанных с запасами, в финансовых отчетах организации. Это включает в себя регистрацию покупок новых товарно-материальных ценностей, получение этих предметов в складские помещения, перемещение их в производственные помещения при необходимости и, наконец, их утилизацию, когда они устаревают.

Обязанности бухгалтера по учету запасов

Бухгалтер по учету запасов имеет широкий круг обязанностей, которые могут включать:

- Проверка правильности заказов на поставку и обеспечение их утверждения руководителем соответствующего отдела или менеджером

- Расчет себестоимости проданных товаров с использованием таких методов, как «первым пришел — первым вышел» (ФИФО) или «последним пришел — первым ушел» (ЛИФО)

- Расчет коэффициента оборачиваемости запасов путем деления стоимости проданных товаров на средний остаток запасов

- Мониторинг уровней запасов, чтобы убедиться, что они находятся в допустимых пределах

- Обеспечение точной регистрации всех деталей операций с запасами в системе учета

- Отчетность об уровнях запасов, затратах и скорости оборота для руководства методы, такие как средняя стоимость, FIFO, LIFO или средняя рыночная цена

- Проверка инвентарного подсчета и регистрация корректировок уровня запасов для предметов, которые были использованы, повреждены или потеряны

- Определение методов записи операций с запасами, таких как физический подсчет, бессрочные системы или оценки, на основе предыдущих коэффициентов использования

Заработная плата и перспективы бухгалтера по учету запасов

В целом, заработная плата бухгалтеров по учету запасов зависит от их уровня образования и опыта, размер компании, в которой они работают, и место работы.

- Средняя годовая зарплата: 62 500 долларов США (30,05 долларов США в час)

- Верхние 10% годовой зарплаты: 95 000 долларов США (45,67 долларов США в час)

Ожидается, что в течение следующего десятилетия численность бухгалтеров по учету запасов сократится.

Рост занятости будет ограничен, поскольку автоматизация и компьютерное программное обеспечение позволят меньшему количеству бухгалтеров выполнять больше работы. Бухгалтеры смогут быстрее обрабатывать больше информации, что позволит им выполнять больше задач за меньшее время. Кроме того, бухгалтерское программное обеспечение будет продолжать совершенствоваться, позволяя бухгалтерам автоматизировать многие задачи, которые ранее требовали вмешательства человека.

Требования к должности бухгалтера по учету запасов

Существует несколько требований для получения должности бухгалтера по учету запасов, которые могут включать:

Образование: Бухгалтер по учету запасов обычно должен иметь как минимум диплом средней школы или GED. Некоторые работодатели предпочитают кандидатов со степенью бакалавра в области бухгалтерского учета или смежных областях. Соответствующая курсовая работа включает бухгалтерский учет, бизнес, финансы и экономику.

Некоторые работодатели предпочитают кандидатов со степенью бакалавра в области бухгалтерского учета или смежных областях. Соответствующая курсовая работа включает бухгалтерский учет, бизнес, финансы и экономику.

Обучение и опыт: Бухгалтеры по инвентаризации обычно проходят обучение на рабочем месте после приема на работу. Это обучение может включать изучение программного обеспечения и процедур управления запасами компании. Это может также включать слежку за существующим бухгалтером по учету запасов, чтобы изучить основы работы.

Сертификаты и лицензии: Бухгалтеры по учету запасов не обязаны иметь какие-либо сертификаты для получения должности. Тем не менее, есть сертификаты, доступные для профессионалов, которые хотят увеличить свой потенциальный доход или сделать себя более конкурентоспособными при подаче заявок на должности в новых компаниях.

Навыки учета запасов

Для успешной работы бухгалтерам необходимы следующие навыки:

Навыки бухгалтерского учета: Навыки бухгалтерского учета являются основой работы бухгалтера и необходимы для выполнения финансовых расчетов, записи данных и ведения записей. Бухгалтерские навыки включают знание бухгалтерского учета, составления бюджета, финансового анализа и ведения учета. Бухгалтеры по запасам используют эти навыки для отслеживания уровней запасов, продаж и покупок, а также финансовых отчетов.

Бухгалтерские навыки включают знание бухгалтерского учета, составления бюджета, финансового анализа и ведения учета. Бухгалтеры по запасам используют эти навыки для отслеживания уровней запасов, продаж и покупок, а также финансовых отчетов.

Анализ данных: Анализ данных — это способность интерпретировать большие объемы данных и находить тенденции или закономерности. Бухгалтеры по запасам используют анализ данных для отслеживания уровней запасов, продаж и других бизнес-данных, чтобы убедиться, что у компании есть нужный объем запасов и что они совершают достаточно продаж, чтобы оправдать текущие уровни запасов.

Критическое мышление: Критическое мышление — это способность анализировать ситуацию и принимать решения на основе имеющейся у вас информации. Для бухгалтера по запасам критическое мышление важно при принятии решений о запасах компании. Например, если у компании есть большой объем запасов, которые не были проданы, вам может потребоваться принять решение о том, сохранить ли запасы или продать их. Критическое мышление может помочь вам принять лучшее решение для компании.

Критическое мышление может помочь вам принять лучшее решение для компании.

Решение проблем: Бухгалтеры по инвентаризации часто работают с несколькими различными отделами, чтобы убедиться, что их компания имеет нужный объем инвентаря. Например, если у компании слишком много запасов, бухгалтеры могут работать с отделом закупок, чтобы уменьшить количество запасов. Точно так же, если у компании недостаточно запасов, бухгалтеры могут работать с отделом закупок, чтобы увеличить количество запасов.

Коммуникация: Коммуникация – это способность передавать информацию в ясной и понятной форме. В качестве бухгалтера по инвентаризации вам может потребоваться общаться с другими членами вашей команды, клиентами и другими заинтересованными сторонами. Эффективное общение может помочь вам передать информацию так, чтобы ее было легко понять другим. Это также может помочь вам построить доверительные отношения с другими и развить крепкие отношения.

Рабочая среда бухгалтера по учету запасов

Бухгалтер по учету запасов работает в различных условиях, включая производственные и розничные компании, склады и распределительные центры. Как правило, они работают в обычное рабочее время, хотя от них может потребоваться сверхурочная работа в периоды занятости, например, в конце финансового года. Бухгалтеры по инвентаризации должны быть в состоянии уделять пристальное внимание деталям и быть в состоянии работать независимо. Они также должны быть в состоянии хорошо работать под давлением, так как от них может потребоваться соблюдение сроков, чтобы завершить свою работу.

Как правило, они работают в обычное рабочее время, хотя от них может потребоваться сверхурочная работа в периоды занятости, например, в конце финансового года. Бухгалтеры по инвентаризации должны быть в состоянии уделять пристальное внимание деталям и быть в состоянии работать независимо. Они также должны быть в состоянии хорошо работать под давлением, так как от них может потребоваться соблюдение сроков, чтобы завершить свою работу.

Тенденции учета запасов

Вот три тенденции, влияющие на работу бухгалтеров запасов. Бухгалтеры по инвентаризации должны быть в курсе этих событий, чтобы поддерживать актуальность своих навыков и сохранять конкурентное преимущество на рабочем месте.

Использование технологий для улучшения управления запасами

Использование технологий для улучшения управления запасами становится все более популярным среди предприятий. Это связано с тем, что это позволяет им более эффективно отслеживать и управлять своими запасами, что в долгосрочной перспективе может привести к экономии средств.

По мере того как предприятия продолжают перенимать эту тенденцию, бухгалтерам необходимо научиться использовать технологию, используемую для управления запасами. Это включает в себя изучение того, как использовать программное обеспечение для отслеживания запасов, а также понимание данных, которые собираются этим программным обеспечением.

Повышение внимания к оптимизации цепочки поставок

По мере того, как компании все больше внимания уделяют оптимизации цепочки поставок, бухгалтерам необходимо сосредоточиться на развитии навыков в этой области.

Бухгалтеры могут использовать эту тенденцию, сосредоточившись на развитии навыков в таких областях, как логистика, закупки и поиск поставщиков. Таким образом, они смогут помочь предприятиям оптимизировать свои цепочки поставок и сэкономить при этом деньги.

Повышенное внимание к управлению рисками

Управление рисками всегда было важной частью бухгалтерского учета, но в современной экономике оно приобретает еще большее значение. По мере того как бизнес становится все более сложным, бухгалтеры все больше нуждаются в понимании рисков и управлении ими.

По мере того как бизнес становится все более сложным, бухгалтеры все больше нуждаются в понимании рисков и управлении ими.

Эта тенденция означает, что бухгалтеры должны быть в курсе последних рисков и способов их снижения. Они также должны иметь возможность общаться с другими членами бизнес-сообщества о рисках и о том, как их избежать.

Как стать бухгалтером по учету запасов

Карьера бухгалтера по учету запасов может стать отличным началом вашей карьеры бухгалтера. Важно отметить, что существует много разных типов бухгалтеров, и тип, которым вы станете, будет зависеть от ваших интересов и навыков.

Бухгалтеры по инвентаризации работают с предприятиями, имеющими большое количество инвентаря. Они отслеживают все товары, которые есть на складе, когда они были куплены, сколько они стоят и так далее. Это важная работа, потому что она гарантирует, что у предприятий будет достаточно продуктов для продажи и что они не закончатся.

Чтобы стать учетчиком запасов, вам необходимо обладать сильными математическими способностями и уметь работать точно и эффективно. Вам также необходимо иметь возможность использовать бухгалтерские программы, такие как Excel и QuickBooks.

Вам также необходимо иметь возможность использовать бухгалтерские программы, такие как Excel и QuickBooks.

Связанный: Как составить резюме бухгалтера по запасам

Перспективы продвижения по службе

Бухгалтеры по запасам могут стать старшими бухгалтерами, контролерами или финансовыми менеджерами. По мере продвижения они могут брать на себя больше ответственности за финансовое состояние компании, включая надзор за бюджетом и разработку финансовых отчетов. Те, кто особенно хорошо справляется со своей работой, могут в конечном итоге стать главными финансовыми директорами (CFO).

Бухгалтер по учету запасов Описание работы Пример

В [CompanyX] мы ищем опытного бухгалтера, который присоединится к нашей группе по учету. Идеальный кандидат должен иметь опыт учета запасов, учета затрат и финансового учета. Он или она будет нести ответственность за ведение точного учета наших запасов, включая оценку запасов, запись операций с запасами и подготовку финансовых отчетов.