2. Документальное оформление движения готовой продукции

Поступление из производства готовой продукции оформляется приемо-сдаточными актами, приемо-сдаточными накладными, накладными на передачу готовой продукции в место хранения (форма МХ-18) и приходными ордерами (форма М-4). Они используются для оформления выпуска и приемки готовой продукции на соответствующий склад. Этой же цели служат: требование-накладная (форма М-11) и накладная на внутреннее перемещение, передачу товаров, тары (форма ТОРГ-13).

Отпуск готовой продукции покупателям оформляется, как правило, накладными. В качестве типовой формы накладной можно использовать форму N М-15 «Накладная на отпуск материалов на сторону».

В зависимости от отраслевой специфики организации могут применять специализированные формы накладных и других первичных документов с указанием в них обязательных реквизитов.

Основанием для

выписки накладных являются распоряжения

руководителя организации или

уполномоченного лица, а также договор

с покупателем (заказчиком).

Методическими рекомендациями по учету МПЗ рекомендуется следующий порядок учета отпуска готовой продукции:

1. Накладные формы N М-15 выписываются на складе или в отделе сбыта в четырех экземплярах, и все они передаются в бухгалтерию для регистрации в журнале регистрации накладных на отпуск готовой продукции и подписи их главным бухгалтером или лицом, им уполномоченным.

2. Из бухгалтерии подписанные накладные возвращаются в отдел сбыта (или другое аналогичное подразделение организации). Один экземпляр накладной передается кладовщику (или другому материально ответственному лицу), второй служит основанием для выписки счета-фактуры, третий и четвертый передаются получателю готовой продукции. На всех экземплярах накладной получатель обязан расписаться в получении.

3. При вывозе

продукции через пропускной пункт один

экземпляр накладной (четвертый) остается

у службы охраны, а третий экземпляр

передается получателю в качестве

сопроводительного документа на груз.

4. Служба охраны записывает накладные в журнал регистрации грузов и затем передает их в бухгалтерию по описи, где делают отметки о вывозе в журнале регистрации накладных на вывоз (продажу) готовой продукции.

5. Счета-фактуры рекомендуется выписывать в двух экземплярах. Первый экземпляр не позднее 10 дней с даты отгрузки продукции высылается или передается покупателю, а второй остается у организации-поставщика для отражения в книге продаж и начисления НДС.

Учет

наличия и движения готовой продукции

осуществляют на активном счете

43 «Готовая продукция». Готовые

изделия, приобретенные в качестве

товаров для продажи, учитывают на счете

41 «Товары». Стоимость выполненных

работ и оказанных услуг на сторону также

отражают на

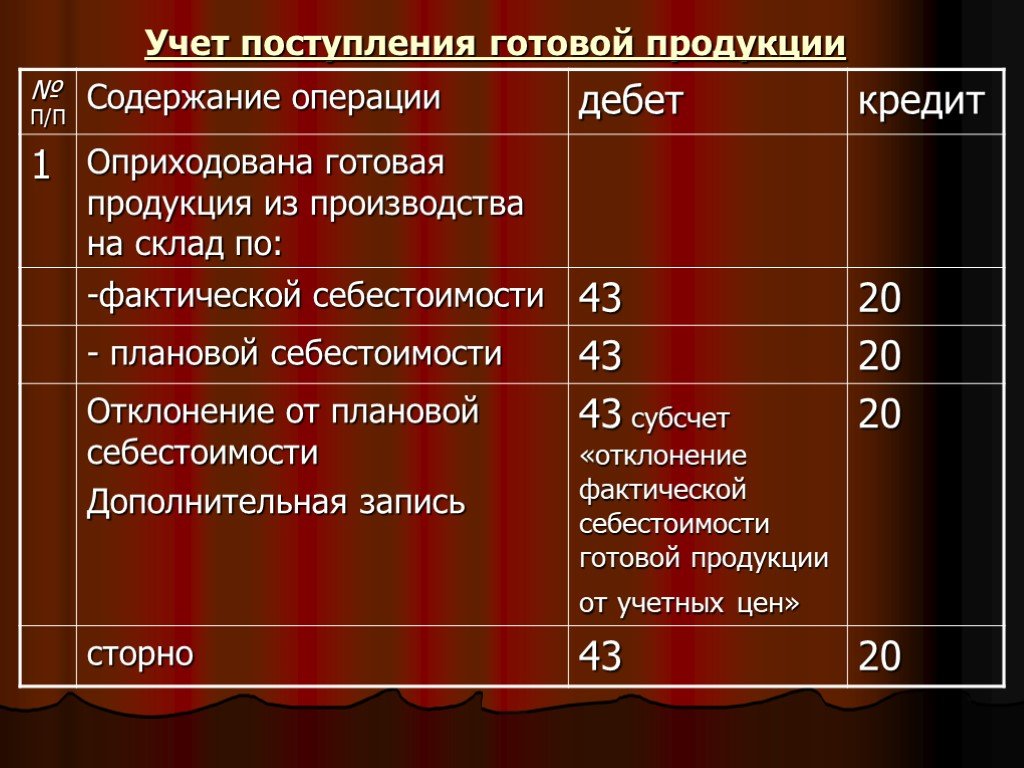

Синтетический учет готовой продукции может осуществляться в двух вариантах: без использования счета 40 «Выпуск продукции (работ, услуг)» и с использованием счета 40.

При первом варианте, являющемся традиционным для нашей учетной практики, готовую продукцию учитывают на синтетическом счете 43 «Готовая продукция» по фактической производственной себестоимости. Однако аналитический учет отдельных видов готовой продукции осуществляют, как правило, по учетным ценам (нормативной себестоимости, договорным ценам и др.) с выделением отклонений фактической себестоимости готовой продукции от стоимости по учетным ценам отдельных изделий и учитываемых на отдельном аналитическом счете.

Оприходование готовой продукции по учетным ценам оформляют бухгалтерской записью по дебету счета 43 «Готовая продукция» и кредиту счета 20 «Основное производство».

По

окончании месяца исчисляют фактическую

себестоимость оприходованной готовой

продукции от стоимости ее по учетным

ценам и списывают это отклонение с

кредита счета

20 «Основное производство» в дебет счета

43 «Готовая продукция» способом

дополнительной бухгалтерской проводки

или способом «красное сторно».

Если

готовая продукция полностью используется

в самой организации, то ее можно

приходовать по дебету

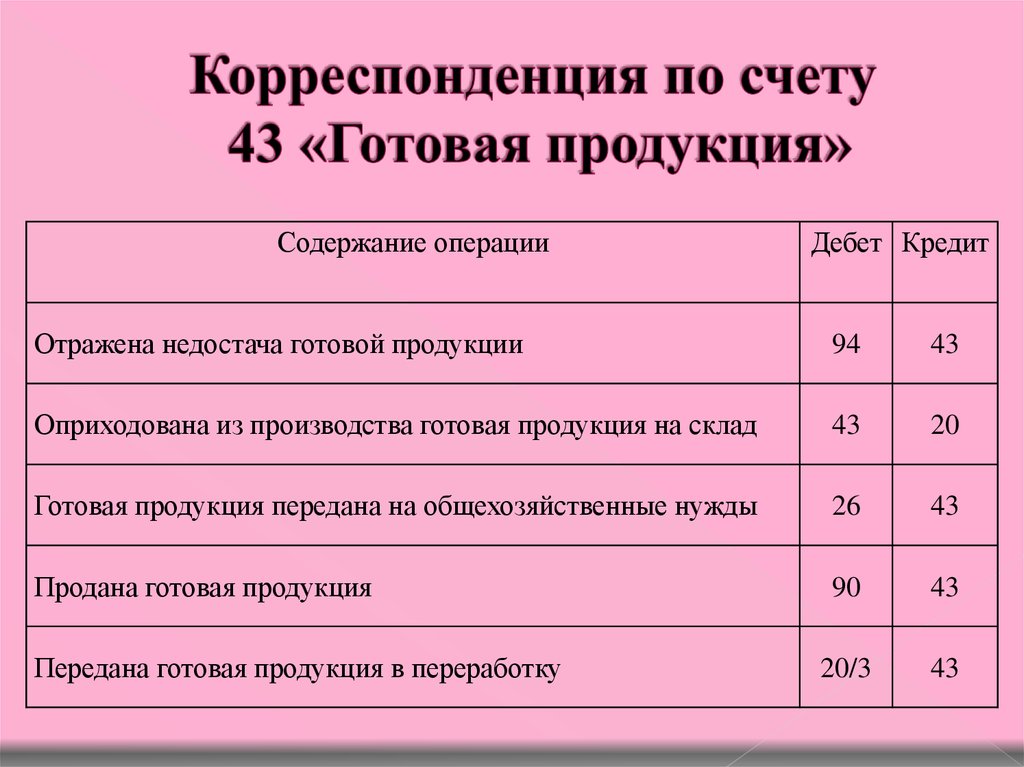

Отгруженную или сданную на месте готовую продукцию в зависимости от условий поставки в договоре на поставку продукции, списывают по учетным ценам с кредита счета 43 «Готовая продукция» в дебет счета 45 «Товары отгруженные» (если право собственности на нее не перешло к покупателю) или 90 «Продажи». По окончании месяца определяют отклонение фактической себестоимости отгруженной (реализованной) продукции от стоимости ее по учетным ценам и списывают с кредита счета 43 дополнительной проводкой или способом «красное сторно» в дебет счета 45 или 90.

Готовую

продукцию, переданную другим организациям

для продажи на комиссионных началах,

списывают с кредита счета

43 в дебет счета

45 «Товары отгруженные».

Учет выпуска готовой продукции: проводки

Готовая продукция в бухгалтерском учете из производства принимается к учету либо по фактической производственной себестоимости либо по плановой (нормативной). Фактическая складывается из суммы всех затрат, связанных с ее производством.

Плановая или нормативная — это себестоимость продукции, исходя из установленных в организации норм затрат на производство.

В случае, если готовая продукция приходуется по фактической себестоимости, то для бухгалтерского учета используется счет 43, если же используется плановая или нормативная – то, как правило, дополнительно вводится сч. 40 «Выпуск готовой продукции».

Учет по фактической себестоимости

Учет выпуска готовой продукции по фактической себестоимости используют, как правило, небольшие предприятия либо предприятия с небольшой номенклатурой.

Готовая продукция из производства приходуется по фактической себестоимости, которая складывается из всех производственных затрат, связанных с ее изготовлением. Подробнее о расчете себестоимости методом калькулирования затрат читайте в этой статье.

Подробнее о расчете себестоимости методом калькулирования затрат читайте в этой статье.

Продукция принимается на учет в дебет сч. 43 (проводка Д43 К20 (23, 29)) на основании акта выпуска готовой продукции.

Проводки по счету 43:

Учет по плановой себестоимости

Если продукция на предприятии принимается к учету по плановой себестоимости, то можно пойти двумя путями: ввести дополнительный сч. 40 либо обойтись без него.

Учет выпуска с помощью счета 40

Если организация решила воспользоваться сч. 40, то из производства готовая продукция поступает в дебет этого счета по фактической себестоимости (проводка Д40 К20 (23)). На 43 счет продукция приходуется уже по плановой себестоимости (проводка Д43 К40).

Возникшее на сч. 40 отклонение в себестоимости относится на сч. 90 «Продажи».

Если фактическая себестоимость оказалась выше плановой, то возникает отрицательное отклонение в стоимости, которое необходимо списать с кредита сч. 40 проводкой Д90/2 К40. Отрицательное отклонение свидетельствует о том, что произошел перерасход в производстве и следует проверить технологический процесс и выяснить, в результате чего произошло завышение фактической стоимости.

40 проводкой Д90/2 К40. Отрицательное отклонение свидетельствует о том, что произошел перерасход в производстве и следует проверить технологический процесс и выяснить, в результате чего произошло завышение фактической стоимости.

Если фактическая стоимость оказалась ниже плановой, то наблюдается положительное отклонение (экономия), которое сторнируется Д90/2 К40.

В результате выполнения проводок по учету возникших отклонений сч. 40 полностью закрывается на конец месяца, и его сальдо становится равным 0.

Учет выпуска без счета 40

При использовании плановой себестоимости не обязательно вводить счет 40, можно обойтись и без него. При этом на синтетическом сч. 43 учитывается продукция по фактической себестоимости, а в аналитическом учете по плановой (учетной).

Для этого на сч. 43 следует открыть субсчет «Готовая продукция по учетным ценам», в дебет которого приходуется продукция из производства по плановой себестоимости (проводка Д43 К20 (23)).

По окончании месяца определяется расхождение между учетной и фактической стоимостью, полученное отклонение отражается на открытом субсчете «Отклонение фактической от учетной».

Перерасход списывается проводкой Д43 К20 (23).

Экономия сторнируется проводкой Д43 К20 (23).

Таким образом, на субсчетах отражается готовая продукция по учетным ценам и отклонение в стоимости, а на синтетическом счете 43 получаем фактическую стоимость.

Данный метод учета удобен для крупных и серийных производств.

Проводки:

Спецификации готовой продукции — важные документы для успешного бизнеса

В этой статье описывается, почему спецификации продукции являются важными деловыми документами, как они составляются и заполняются, а также как они контролируются и применяются. В нем также перечислены некоторые распространенные ошибки, допускаемые при попытке создания документов.

Спецификации готовой продукции являются важными документами, которые каждое производственное предприятие должно иметь, регулярно пересматривать и поддерживать. Они играют центральную роль в обеспечении прибыльности, качества, законности и безопасности продуктов питания.

Успешные предприятия будут иметь хорошо контролируемую, всеобъемлющую коллекцию текущих и архивных спецификаций продуктов, которые должным образом поддерживаются и понимаются ключевыми сотрудниками. Часто такие документы являются неполными, отсутствуют или устарели. В таких случаях бизнес подвергается риску. Хорошо разработанные и поддерживаемые спецификации готового продукта не создадут большой бизнес, но без них вы никогда не создадите большой бизнес.

Что такое спецификация готовой продукции? По сути, спецификация — это задокументированная дорожная карта того, как последовательно, законно и безопасно производить готовую продукцию — от потребляемых материалов до используемых процессов и применяемых стандартов.

Готовые спецификации имеют решающее значение для:

- максимизации качества и согласованности продукции, предоставляя недвусмысленное руководство по критически важным элементам управления, методам производства и критериям качества продукции

- предпринимать успешные действия по оптимизации согласованности процесса – путем определения целевых параметров, которые считаются критически важными для идеальной согласованности и качества продукта

- обеспечить непрерывность производства в случае текучести ключевых кадров, глобальных кризисов с поставщиками, выхода из строя объекта и т. д.

- продемонстрировать и подтвердить свой продукт и обработать права на интеллектуальную собственность и претензии

- составляют учебные документы по производству — наряду со стандартными операционными процедурами они точно определяют, как должна производиться продукция и какие контрольные пределы должны применяться

- разработать и зафиксировать вашу документацию Brand Diamond, которая формулирует суть бренда или продукта с точки зрения материальных (утверждения, сенсорные характеристики, физические атрибуты) и нематериальных элементов (то, как это заставляет потребителей чувствовать, воспринимаемая ценность, связь с брендом)

Спецификации обычно разрабатываются как часть разработки нового продукта в качестве документа золотого стандарта, который описывает, как продукт должен быть изготовлен, упакован и с ним нужно обращаться.

Хотя они могут быть инициированы одним человеком, они должны создаваться и утверждаться междисциплинарной командой, каждый член которой берет на себя ответственность и ответственность за разные предметные области.

Их окончательная приемка обычно является ключевым этапом окончательной передачи от «разработки» к «производству». Многие предприятия проводят 60-, 90- или 120-дневный «обзор спецификаций», который формирует передачу права собственности и ответственности за производительность продукта от NPD к производственной команде.

Их формат должен соответствовать всем спецификациям, действующим в бизнесе; общая структура может быть разработана и принята для всех производимых продуктов. В спецификациях продукта должны быть указаны вспомогательные материалы (ингредиенты, упаковка, технологические добавки).

Они регулярно пересматриваются и обновляются – обычно как минимум раз в год, но также и при значительных изменениях в процессах, методах или материалах.

Окончательные документы должны оставаться конфиденциальными и находиться под контролем из-за деликатного и критического содержания, которое они содержат.

Как составить спецификацию?Чем больше времени и усилий затрачивается на создание спецификации, тем выше ее ценность.

Должны быть определены ключевые члены команды, при этом команда, как правило, состоит из членов команды NPD (кто ее запустил), производственной группы (кто ее делает), группы качества и технической команды (кто ее контролирует), команды маркетинга (кто попросите об этом), команда спецификаций (которые занимаются окончательным документом) и эксперты по материалам (которые вносят свой вклад в использование материалов).

Первоначальная спецификация обычно создается человеком, который выводит продукт на рынок — обычно это ведущий технолог, работающий над его запуском. Крайне важно, чтобы в вашем бизнесе был процесс, четко определяющий, кто несет ответственность за создание исходного документа и последующего владельца процесса.

Спецификация готовой продукции должна содержать следующую информацию:

- Документ со спецификацией Ссылочная информация

- Владелец спецификации, например. «Компания по производству печенья Джо Блоггса»

- Уникальный номер спецификации (, который должен быть доступен для поиска )

- Дата выпуска спецификации

- Номер версии спецификации ( с предыдущими версиями в архиве )

- Контактная информация для запросов по спецификации (

- Информация о готовом изделии

- Название продукта и код SKU ( с возможностью поиска )

- Описание продукта на лицевой стороне упаковки

- Должно быть представлено письменное описание качества и органолептических характеристик продуктов, которое описывает визуальное и органолептическое качество продукта, т.

е. «Бисквит имеет светло-золотистый цвет и хрустящую корочку, наполовину покрытую глянцевым темным шоколадом…»

е. «Бисквит имеет светло-золотистый цвет и хрустящую корочку, наполовину покрытую глянцевым темным шоколадом…» - Дата первоначального запуска продукта

- Дата последнего пересмотра спецификации

- Названия команды разработчиков, выпустившей продукт

- Расположение производственных площадок, включая сопроизводителей, к которым относится документ

- Ожидаемый срок годности с даты изготовления при рекомендуемых условиях хранения ( со ссылкой на отчеты сенсорной панели о сроке годности )

- Рекомендуемые условия хранения – температура, относительная влажность ( при послепроизводственном хранении, распределении продукции и в точках продаж )

- Данные о весе готовой продукции – одиночных и групповых упаковок

- Разбивка компонентов целевого продукта, например. печенье Xg +/- 1г, начинка Yg +/- 1г, шоколадная глазурь Zg +/- 1г

- Целевой размер продукта, например. длина = Xмм+/- 1мм, ширина=Yмм+/-1мм, высота Zмм+/-1мм

- Декларация об ингредиентах на обратной стороне упаковки ( может отличаться для разных рынков )

- Декларация пищевой ценности на обратной стороне упаковки

- Декларация об аллергенах на обратной стороне упаковки

- Заявления о продукте на обратной стороне упаковки, например.

- Микробиологическая спецификация продукта – TVC/Enterobacteriaecea, дрожжи, плесень, E.Coli, S.Aureus, Salmonella (методы , на которые следует ссылаться )

- Ключевые аналитические данные готового продукта – цвет (верхняя и нижняя часть), влажность, рН ( методы, на которые следует ссылаться )

- Детали проверки критически важного продукта, например. проверка веса в процессе производства, проверка компонентов, проверка темперирования шоколада, проверка размера продукта, проверка количества, проверка веса готового продукта, проверка целостности обертки и упаковки и т. д.

- Качество продукции и визуальные стандарты –

Должно быть представлено письменное описание качества и органолептических характеристик продуктов, которое описывает визуальное и органолептическое качество продукта, т.е. «Бисквит имеет светло-золотистый цвет и хрустящую корочку, наполовину покрытую глянцевым темным шоколадом…»

Частота и метод оценки продукта должны быть задокументированы.

Оценка продукта классифицирована как:

Красный продукт (Продукт не соответствует спецификации; неприемлемый продукт/требуются немедленные действия)

Янтарный продукт (Продукт соответствует техническим требованиям, но требует улучшения качества – Приемлемый продукт)

Зеленый продукт (Продукт в спецификации — Хороший продукт)

Критерии оценки:

Неупакованный продукт: вкус, текстура, цвет, внешний вид, размер, дефекты поверхности, покрытие

Продукт в упаковке: точность и четкость маркировки даты, первичная пломбировка, целостность картонной коробки

- Информация о сырье

- Названия ингредиентов и коды материалов ( с возможностью поиска )

- Технологические вспомогательные средства, используемые в производстве

- Утвержденные поставщики ингредиентов ( с использованием уникальных кодов поставщиков – с возможностью поиска )

- Предварительные требования к сырью просеивание или охлаждение перед использованием

- Критическая функциональность сырья, включая результаты испытаний и методы испытаний

- Критические микробиологические требования к сырью

- Информация о переработке продукта

- Блок-схема производственного процесса

- Детали производственного процесса – приготовление ингредиентов, смешивание, укладка, выпечка (включая полную настройку печи и профилирование), охлаждение, вторичная обработка (украшение, покрытие, темперирование шоколада, глазирование и укладка), охлаждение, обертывание и упаковка, паллетирование, складское хранение и отгрузка

- Соответствующая информация HACCP ( со ссылкой на дополнительные документы ), включая CCP

- Сведения об обнаружении металлов (местоположение, чувствительность, калибровка, сведения об устройстве)

- Информация о чеквейере (местоположение, точность, пределы отбраковки – недовес, перевес) для каждого продукта SKU типа

- Состав готового продукта

- Производственные и окончательные рецепты состава продукта – на этапах смешивания, после выпечки и перед упаковкой

- Композиции отдельных компонентов, напр.

Ингредиенты рецепта шоколада или начинки

Ингредиенты рецепта шоколада или начинки

- Информация об упаковке готовой продукции и обращении с ней

- Блок-схема процесса упаковки

- Спецификация пленки и артикул

- Детали лотка

- Детали коробки, включая размеры готовой коробки

- Детали корпуса, включая размеры готового корпуса

- Конфигурация поддона, включая тип поддона, штабелирование, наслоение и обвязку

- Готовая высота поддона

- Вес готового поддона

- Маркировка готового поддона, включая кодировку

- Информация о любых дополнительных наклейках или обертках

Должны быть даны ссылки на соответствующие подтверждающие документы, например. стандартные операционные процедуры, документы HACCP на объекте, контроль аллергенов на объекте, микробиологические стандарты, специальные процедуры обработки (например, процедуры обработки в жаркую погоду), управление кризисными ситуациями или процессы обеспечения непрерывности бизнеса.

Окончательное утверждение и подписание готового документа должны быть завершены менеджером по качеству / техническим специалистам на производственной площадке, менеджером по производству на производственной площадке и соответствующим менеджером по разработке продукта.

Отдельные разделы окончательного документа спецификации могут быть распределены по определенным областям бизнеса — например, производственные разделы могут быть извлечены для включения в стандартные операционные процедуры. В этом случае необходим надежный контроль над документами, при этом такие действия фиксируются в основном документе спецификации, чтобы можно было точно контролировать версии.

Поправки после каждой проверки могут быть зафиксированы в виде дополнений, которые также подписываются. Каждая спецификация должна рассматриваться как строго конфиденциальная, а дальнейшее общение и совместное использование должны тщательно контролироваться. Помните, что хорошо продуманная спецификация не только позволяет вам производить свои продукты, но и может помочь вашим конкурентам делать то же самое.

Помните, что хорошо продуманная спецификация не только позволяет вам производить свои продукты, но и может помочь вашим конкурентам делать то же самое.

Контроль версий документов имеет решающее значение. Все спецификации должны быть датированы, официально утверждены и снабжены ссылками.

Как должны храниться спецификации?Исторически спецификации представляли собой бумажные документы, хранившиеся в физических папках. Большинство производителей теперь будут использовать облачную систему для хранения важной деловой документации. Это не только улучшает редактирование и управление версиями, но также позволяет тщательно контролировать совместное использование документов теми, кто абсолютно нуждается в информации для выполнения своей роли.

Некоторые распространенные ошибки при составлении спецификаций готовой продукцииОбщие ошибки включают в себя:

Спецификации инициируются, но никогда не завершаются – документы должны быть завершены в соответствии с согласованной структурой в течение согласованного времени создания продукта.

Спецификации пишутся один раз, но никогда не пересматриваются. – спецификации являются живыми документами и должны регулярно пересматриваться, обновляться и сообщаться. Без этого они быстро устаревают, становятся неактуальными и игнорируются.

Спецификации написаны одним человеком — один человек не может знать всех подробностей об ингредиентах, упаковке, процессе или стандартах, указанных в спецификации; междисциплинарная группа должна внести свой вклад в создание и принятие документа.

Данные о производительности представляют то, что хочет автор, а не то, чего может достичь процесс – процессы должны быть оптимизированы и должны быть проанализированы с использованием инструментов возможностей процесса «Шесть сигм» для разработки и документирования понимания реальной производительности предприятия.

Спецификации нелегко найти, найти и запросить — после того, как вы разработали серию документов, к ним должна быть возможность легко получить доступ и просмотреть их.

Таким образом, технические характеристики продукта имеют решающее значение для обеспечения того, чтобы вы могли производить неизменно качественный, безопасный и прибыльный продукт на протяжении всей жизни вашего бизнеса.

Не забудьте подписаться на нашу рассылку , зарегистрировавшись , чтобы не пропустить ни одной из наших статей и идей.

Валовой внутренний продукт | Бюро экономического анализа США (BEA)

Валовой внутренний продукт (третья оценка), ВВП по отраслям и корпоративная прибыль (пересмотренная), третий квартал 2022 г.

3 кв. 2022 г. (3-й) | +3,2% |

Q2 2022 (3-й) | -0,6% |

Реальный валовой внутренний продукт (ВВП) увеличился в годовом исчислении на 3,2 процента в третьем квартале 2022 года, в отличие от снижения на 0,6 процента во втором квартале. Увеличение в третьем квартале в основном отражало увеличение экспорта и потребительских расходов, которое было частично компенсировано снижением инвестиций в жилье.

Увеличение в третьем квартале в основном отражало увеличение экспорта и потребительских расходов, которое было частично компенсировано снижением инвестиций в жилье.

Прибыль снизилась менее чем на 0,1 процента в третьем квартале после увеличения на 4,6 процента во втором квартале.

Частные отрасли, производящие услуги, выросли на 4,9 процента, государственные увеличились на 0,6 процента, а частные отрасли, производящие товары, сократились на 1,3 процента. В целом 16 из 22 отраслевых групп способствовали увеличению реального ВВП в третьем квартале.

Текущая версия

Краткое руководство: выпуски GDP

- Текущая версия: 22 декабря 2022 г.

- Следующий выпуск: 26 января 2023 г.

Реальный ВВП: процентное изменение по сравнению с предыдущим кварталом: 3 кв. 22 г. (3-й) — HP

Текущая версияВаловой внутренний продукт (третья оценка), ВВП по отраслям и корпоративная прибыль (пересмотренная), третий квартал 2022 г.

- Исторические таблицы ВВП и счета национального дохода и продукта (NIPA)

- Справочник NIPA: концепции и методы счетов национального дохода и продукции США

- Измерение экономики: учебник по ВВП и счетам национального дохода и продукта

- Просмотреть дополнительные методологические документы

- Ежегодное обновление национальных экономических счетов за 2022 год

- Информация о предыдущих обновлениях

Что такое валовой внутренний продукт?

Комплексный показатель экономической активности США.