VIII. Бухгалтерский учет финансовых результатов \ КонсультантПлюс

VIII. Бухгалтерский учет финансовых результатов

137. Для учета конечных финансовых результатов деятельности сельскохозяйственными организациями применяется счет 99 «Прибыли и убытки».

Счет 99 «Прибыли и убытки» предназначен для обобщения информации о формировании конечного финансового результата деятельности организации в отчетном году.

Конечный финансовый результат (чистая прибыль или чистый убыток) слагается из финансового результата от обычных видов деятельности, а также от прочих доходов и расходов, включая чрезвычайные. По дебету счета 99 «Прибыли и убытки» отражаются убытки (потери, расходы), а по кредиту — прибыли (доходы) организации. Сопоставление дебетового и кредитового оборота за отчетный период показывает конечный финансовый результат отчетного периода.

138. На счете 99 «Прибыли и убытки» в течение отчетного года отражаются:

— прибыль или убыток от обычных видов деятельности — в корреспонденции со счетом 90 «Продажи»;

— сальдо прочих доходов и расходов за отчетный месяц — в корреспонденции со счетом 91 «Прочие доходы и расходы»;

— потери, расходы и доходы в связи с чрезвычайными обстоятельствами хозяйственной деятельности (стихийное бедствие, пожар, авария, национализация и т. п.) — в корреспонденции со счетами учета материальных ценностей, расчетов с персоналом по оплате труда, денежных средств и т.п.

п.) — в корреспонденции со счетами учета материальных ценностей, расчетов с персоналом по оплате труда, денежных средств и т.п.

На счете 99 «Прибыли и убытки» в течение года отражаются также начисленные платежи налога на прибыль и платежи по перерасчетам по этому налогу из фактической прибыли, а также суммы причитающихся налоговых санкций — в корреспонденции со счетом 68 «Расчеты по налогам и сборам».

139. Для повышения аналитичности информации и с учетом предложенных вариантов отражения соответствующих объектов на счетах 90 «Продажи», 91 «Прочие доходы и расходы», к счету 99 «Прибыли и убытки» могут быть открыты субсчета:

99-1 «Прибыли и убытки от обычных видов деятельности»;

99-2 «Прибыли и убытки от операционной деятельности»;

99-3 «Прибыли и убытки от внереализационных операций»;

99-4 «Чрезвычайные доходы»;

99-5 «Чрезвычайные расходы»;

99-6 «Платежи по налогу на прибыль и финансовым санкциям»;

99-7 «Прибыли и убытки отчетного года».

На субсчете 99-1 учитывают (отражают) прибыли и убытки от обычных видов деятельности (от продажи продукции, товаров, выполненных работ и оказанных услуг и др.).

На субсчете 99-2 учитывают (отражают) прибыли и убытки от операционной деятельности, выявленные на счете 91 «Прочие доходы и расходы» (например, от продажи и прочего списания основных средств, нематериальных активов, от продажи материалов, ценных бумаг и др.).

На субсчете 99-3 учитывают (отражают) прибыли и убытки, выявленные от внереализационных операций на счете 91 «Прочие доходы и расходы» (т.е. путем сопоставления внереализационных доходов и внереализационных расходов на счете 91 «Прочие доходы и расходы»).

На субсчете 99-4 учитывают (отражают) чрезвычайные доходы по видам или группам (от пожаров, наводнений и др.).

На субсчете 99-5 учитывают (отражают) чрезвычайные расходы по видам или группам (в результате пожаров, гибели скота в связи с эпизоотией, гибели посевов сельскохозяйственных культур в результате засухи и др. ).

).

На субсчете 99-6 учитывают (отражают) операции по начислению сумм налога на прибыль и финансовым санкциям (суммы налога на прибыль, штрафов и пени в бюджет).

На субсчете 99-7 учитывают (отражают) прибыль или убыток отчетного года, выявленный путем сопоставления совокупной прибыли и совокупного убытка на субсчетах 99-1, 99-2, 99-3, 99-4, 99-5, 99-6.

140. По окончании отчетного года при составлении годовой бухгалтерской отчетности счет 99 «Прибыли и убытки» закрывается. При этом заключительной записью декабря сумма чистой прибыли (убытка) отчетного года списывается с субсчета 99-7 «Прибыли и убытки отчетного года» в кредит (дебет) счета 84 «Нераспределенная прибыль (непокрытый убыток)».

141. Порядок отражения наиболее характерных хозяйственных операций на счетах бухгалтерского учета с указанием связанных с учетом финансовых результатов их корреспонденции приводится ниже:

Бухгалтерский учет финансовых результатов — БУХ.1С, сайт в помощь бухгалтеру

Новый план счетов существенно изменил порядок учета финансовых результатов организации. Главная идея этих изменений состоит в новом порядке формирования суммы финансового результата, которую бухгалтер должен получить до отражения ее на счете 99 «Прибыли и убытки». Тем не менее, в статьях и на семинарах, посвященных новому плану счетов, эта тема практически не обсуждалась. Ее рассмотрение особенно важно для закрытия вопросов по составлению бухгалтерской отчетности. В этой статье к. э. н. Санкт-Петербургского Государственного Университета М.Л. Пятов прокомментирует основные положения бухгалтерского учета финансовых результатов.

Главная идея этих изменений состоит в новом порядке формирования суммы финансового результата, которую бухгалтер должен получить до отражения ее на счете 99 «Прибыли и убытки». Тем не менее, в статьях и на семинарах, посвященных новому плану счетов, эта тема практически не обсуждалась. Ее рассмотрение особенно важно для закрытия вопросов по составлению бухгалтерской отчетности. В этой статье к. э. н. Санкт-Петербургского Государственного Университета М.Л. Пятов прокомментирует основные положения бухгалтерского учета финансовых результатов.

Содержание

- Бухгалтерский учет финансовых результатов

Отражение финансового результата на счетах бухгалтерского учета

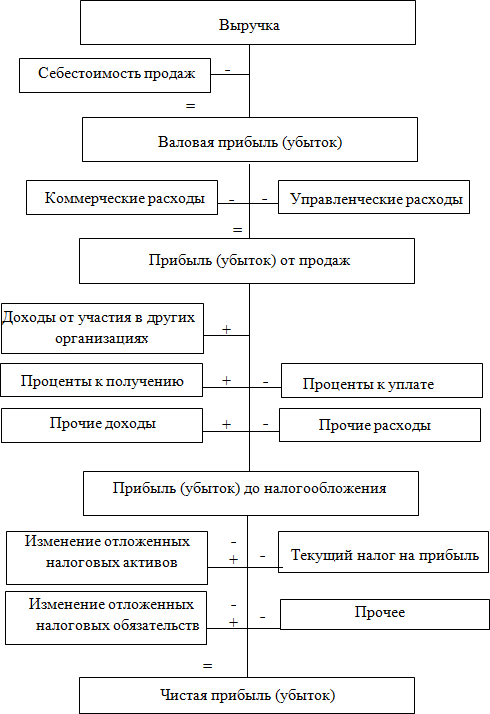

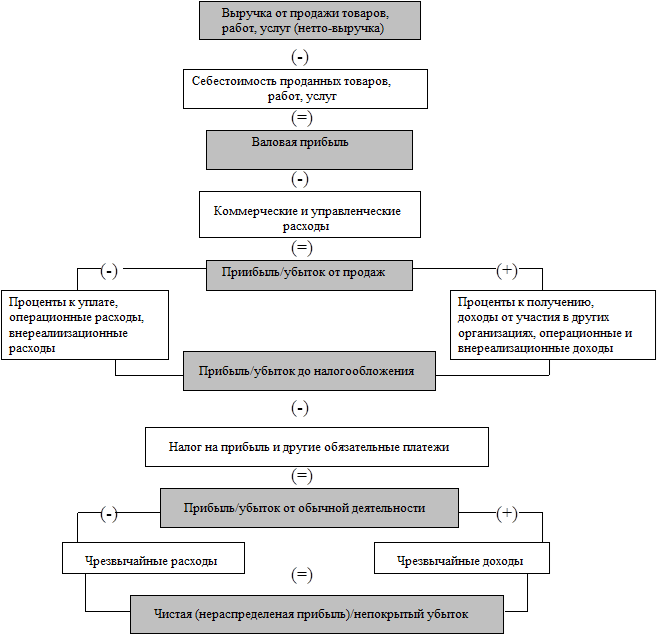

Финансовый результат (прибыль или убыток) текущего отчетного периода в соответствии с планом счетов бухгалтерского учета отражается на отдельном синтетическом счете 99 «Прибыли и убытки».

Конечный финансовый результат (чистая прибыль или чистый убыток) слагается из финансового результата от обычных видов деятельности, а также прочих доходов и расходов, включая чрезвычайные. При этом чистой прибылью называют сумму прибыли текущего отчетного периода за минусом налога на прибыль, причитающегося уплате в бюджет.

По дебету счета 99 «Прибыли и убытки» отражаются убытки (потери, расходы), а по кредиту — прибыли (доходы) организации. Сопоставление дебетового и кредитового оборотов за отчетный период показывает конечный финансовый результат отчетного периода.

Таким образом, на счете 99 «Прибыли и убытки» в течение отчетного года отражаются:

1. Прибыль или убыток от обычных видов деятельности — в корреспонденции со счетом 90 «Продажи».

Сумма прибыли отражается записью —

- Дебет 90 «Продажи» субсчет 9 «Прибыль/убыток от продаж»

Кредит 99 «Прибыли и убытки».

На сумму убытка от продаж составляется проводка —

- Дебет 99 «Прибыли и убытки»

Кредит 90 «Продажи» субсчет 9 «Прибыль/убыток от продаж».

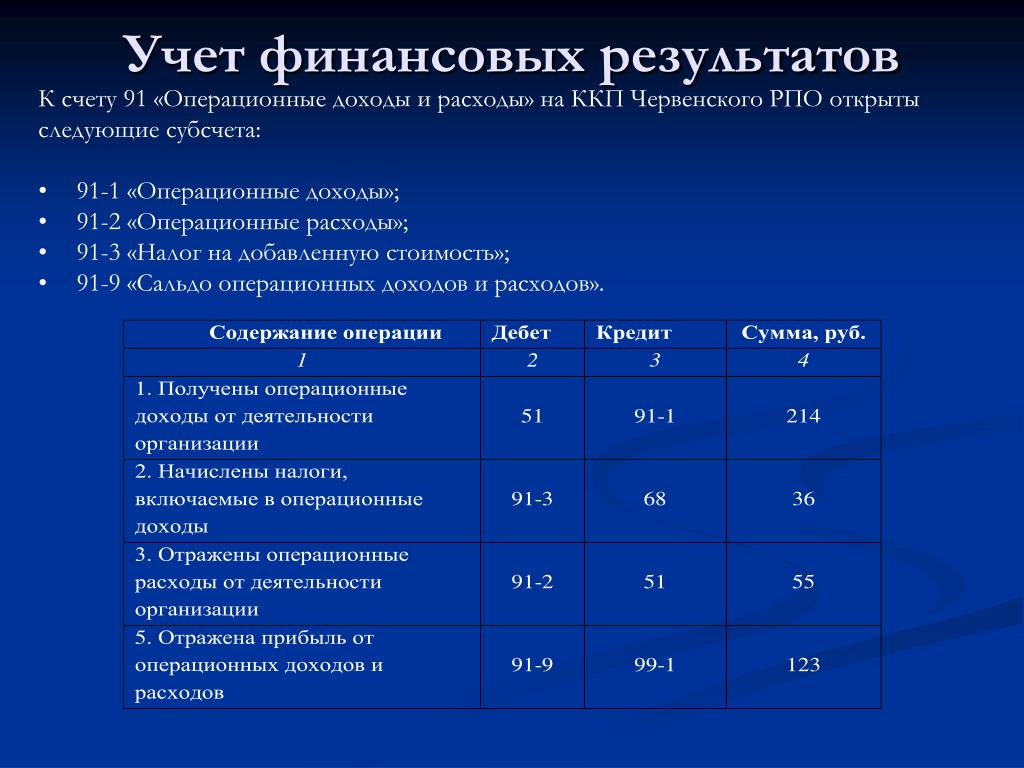

2. Сальдо прочих доходов и расходов за отчетный месяц — в корреспонденции со счетом 91 «Прочие доходы и расходы» —

- Дебет 91 «Прочие доходы и расходы» субсчет 9 «Сальдо прочих доходов и расходов»

Кредит 99 «Прибыли и убытки».

Отрицательная разница между прочими доходами и прочими расходами фиксируется проводкой —

- Дебет 99 «Прибыли и убытки»

По дебету и кредиту счета 99 «Прибыли и убытки» фиксируются потери, расходы и доходы в связи с чрезвычайными обстоятельствами хозяйственной деятельности (стихийное бедствие, пожар, авария, национализация и т. п.) — в корреспонденции со счетами учета материальных ценностей, расчетов с персоналом по оплате труда, денежных средств и т. п..

Суммы начисленных платежей налога на прибыль и платежей по перерасчетам по этому налогу из фактической прибыли, а также суммы причитающихся налоговых санкций отражаются записью:

- Дебет 99 «Прибыли и убытки» Кредит 68 «Расчеты по налогам и сборам».

По окончании отчетного года при составлении годовой бухгалтерской отчетности счет 99 «Прибыли и убытки» закрывается. При этом заключительной записью декабря сумма чистой прибыли (убытка) отчетного года списывается со счета 99 «Прибыли и убытки» в кредит (дебет) счета 84 «Нераспределенная прибыль (непокрытый убыток)».

Варианты соотношения элементов финансового результата

Представленные выше схемы бухгалтерских записей по отражению финансового результата носят общий характер. Так, предприятие в текущем отчетном периоде может получить прибыль от продаж, но при этом иметь отрицательное сальдо прочих доходов и расходов, и наоборот. При этом в каждом конкретном случае финансовый результат от продаж может быть больше или меньше сальдо прочих доходов и расходов.

Таким образом, мы можем выделить три фактора, влияющих на величину и характер финансового результата предприятия за текущий год:

- финансовый результат от продаж;

- сальдо прочих доходов и расходов;

- соотношение сумм финансового результата от продаж и сальдо прочих доходов и расходов.

Возможные варианты сочетания данных условий могут быть представлены в виде таблицы № 1:

Таблица 1

Варианты сочетания условий,

влияющих на финансовый результат

| Финансовый результат от продаж | Сальдо прочих доходов и расходов | |

|---|---|---|

| Прибыль | Убыток | |

| Финансовый результат от продажи больше сальдо прочих доходов и расходов | ||

| Прибыль | Ситуация 1 | Ситуация 3 |

| Убыток | Ситуация 2 | Ситуация 4 |

| Финансовый результат от продажи меньше сальдо прочих доходов и расходов | ||

| Прибыль | Ситуация 5 | Ситуация 7 |

| Убыток | Ситуация 6 | Ситуация 8 |

Рассмотрим каждую из перечисленных ситуаций.

В ситуации 1 предприятие получает прибыль как по операциям продаж, так и в виде сальдо прочих доходов и расходов. Следовательно, соотношение финансового результата от продаж и сальдо прочих доходов и расходов не имеет никакого значения для порядка отражения финансового результата (прибыли) в бухгалтерском учете.

Следовательно, соотношение финансового результата от продаж и сальдо прочих доходов и расходов не имеет никакого значения для порядка отражения финансового результата (прибыли) в бухгалтерском учете.

На сумму прибыли от продаж составляется проводка:

- Дебет 90 «Продажи» субсчет 9 «Прибыль/убыток от продаж»

Кредит 99 «Прибыли и убытки».

Сумма положительного сальдо прочих доходов и расходов отражается записью:

- Дебет 91 «Прочие доходы и расходы» субсчет 9 «Сальдо прочих доходов и расходов»

Кредит 99 «Прибыли и убытки».

Задолженность перед бюджетом на сумму начисленного налога на прибыль формируется так:

- Дебет 99 «Прибыли и убытки»

Кредит 68 «Расчеты по налогам и сборам».

Величина чистой прибыли текущего отчетного года зафиксируется записью:

- Дебет 99 «Прибыли и убытки»

Кредит 84 «Нераспределенная прибыль (непокрытый убыток)».

В ситуации 2 финансовым результатом от продаж за текущий отчетный период является убыток. В ситуации 2 схема записей следующая:

Сумма убытка от продаж фиксируется проводкой:

- Дебет 99 «Прибыли и убытки»

Кредит 90 «Продажи» субсчет 9 «Прибыль/убыток от продаж».

Прибыль в виде сальдо прочих доходов и расходов отражается в учете записью:

- Дебет 91 «Прочие доходы и расходы» субсчет 9 «Сальдо прочих доходов и расходов»

Кредит 99 «Прибыли и убытки».

Сумма убытка текущего отчетного года как разница между убытком от продажи и положительным сальдо прочих доходов и расходов формируется так:

- Дебет 84 «Нераспределенная прибыль (непокрытый убыток)»

Кредит 99 «Прибыли и убытки».

Ситуация 3 представляет собой сочетание выделенных условий, прямо противоположное ситуации 2, при сохранении условия о том, что финансовый результат от продажи превышает по величине сальдо прочих доходов и расходов, изменяется их соотношение — результатом от продаж становится прибыль, а сальдо прочих доходов и расходов представляет собой убыток. Отсюда финансовым результатом деятельности предприятия в текущем отчетном периоде становится прибыль. Названные условия предполагают следующую схему бухгалтерских записей:

Отсюда финансовым результатом деятельности предприятия в текущем отчетном периоде становится прибыль. Названные условия предполагают следующую схему бухгалтерских записей:

Отражается сумма прибыли от продаж:

- Дебет 90 «Продажи» субсчет 9 «Прибыль/убыток от продаж»

Фиксируется сумма убытка в виде сальдо прочих доходов и расходов:

- Дебет 99 «Прибыли и убытки»

Кредит 91 «Прочие доходы и расходы» субсчет 9 «Сальдо прочих доходов и расходов».

Начисляется задолженность бюджету на сумму налога на прибыль:

- Дебет 99 «Прибыли и убытки»

Кредит 68 «Расчеты по налогам и сборам».

Отражается сумма чистой прибыли текущего отчетного года:

- Дебет 99 «Прибыли и убытки»

Кредит 84 «Нераспределенная прибыль (непокрытый убыток)».

В ситуации 4, как и в ситуации 1, вариант соотношения финансового результата от продаж и сальдо прочих доходов и расходов не является значимым, так как и финансовый результат от продаж, и разница между прочими доходами и расходами представляют собой убыток.

Отражается величина убытка от продаж:

- Дебет 99 «Прибыли и убытки»

Кредит 90 «Продажи» субсчет 9 «Прибыль/убыток от продаж».

Фиксируется сумма убытка в виде сальдо прочих доходов и расходов:

- Дебет 99 «Прибыли и убытки»

Кредит 91 «Прочие доходы и расходы» субсчет 9 «Сальдо прочих доходов и расходов».

Отражается убыток текущего отчетного года как сумма убытков от продаж и превышения прочих расходов над прочими доходами:

- Дебет 84 «Нераспределенная прибыль (непокрытый убыток)»

Кредит 99 «Прибыли и убытки».

В ситуации 5 одинаковый характер финансового результата от продаж и сальдо прочих доходов и расходов лишает значимости фактор превышения величины сальдо прочих доходов и расходов над прибылью от продаж. Поэтому порядок бухгалтерских записей по формированию финансового результата текущего отчетного года аналогичен ситуации 1.

В ситуации 6 финансовым результатом от продаж является убыток, а сальдо прочих доходов и расходов представляет собой прибыль. При этом, т.к. величина сальдо прочих доходов и расходов по сумме больше убытка от продаж, общим финансовым результатом текущего года в этом случае будет прибыль. Поэтому схема бухгалтерских записей принимает следующий вид:

Отражается сумма убытка от продаж:

- Дебет 99 «Прибыли и убытки»

Кредит 90 «Продажи» субсчет 9 «Прибыль/убыток от продаж».

Отражается сумма прибыли как сальдо прочих доходов и расходов:

- Дебет 91 «Прочие доходы и расходы» субсчет 9 «Сальдо прочих доходов и расходов»

Кредит 99 «Прибыли и убытки».

Начисляется задолженность бюджету на сумму налога на прибыль:

- Дебет 99 «Прибыли и убытки»

Кредит 68 «Расчеты по налогам и сборам».

Отражается сумма прибыли текущего отчетного года:

- Дебет 99 «Прибыли и убытки»

Кредит 84 «Нераспределенная прибыль (непокрытый убыток)».

В ситуации 7, в противоположность ситуации 6, финансовым результатом от продаж является прибыль, а сальдо прочих доходов и расходов представляет собой убыток. При этом в силу действия условия превышения сальдо прочих доходов и расходов над прибылью от продаж, финансовым результатом деятельности предприятия в текущем отчетном году будет убыток. Схема бухгалтерских записей будет иметь следующий вид:

Отражается сумма прибыли от продаж:

- Дебет 90 «Продажи» субсчет 9 «Прибыль/убыток от продаж»

Кредит 99 «Прибыли и убытки».

Отражается убыток в виде сальдо прочих доходов и расходов:

- Дебет 99 «Прибыли и убытки»

Кредит 91 «Прочие доходы и расходы» субсчет 9 «Сальдо прочих доходов и расходов».

Отражается убыток как финансовый результат текущего отчетного года:

- Дебет 84 «Нераспределенная прибыль (непокрытый убыток)»

Кредит 99 «Прибыли и убытки»

В ситуации 8 одинаковый характер финансового результата от продаж и сальдо прочих доходов и расходов (убыток) так же, как и в ситуациях 1, 4 и 5, лишает значимости условие о том, что финансовый результат от продажи по сумме меньше сальдо прочих доходов и расходов. Отсюда схема бухгалтерских записей по отражению финансового результата деятельности предприятия за текущий отчетный год будет аналогична ситуации 4.

Отсюда схема бухгалтерских записей по отражению финансового результата деятельности предприятия за текущий отчетный год будет аналогична ситуации 4.

Рубрика: Статьи профессора М.Л. Пятова , Общие вопросы организации учета

Список типов и как их читать

Что такое финансовая отчетность?

Финансовые отчеты представляют собой письменные отчеты, которые отражают деловую деятельность и финансовые результаты компании. Финансовые отчеты часто проверяются государственными учреждениями, бухгалтерами, фирмами и т. д. для обеспечения точности и для налоговых, финансовых или инвестиционных целей. Первичная финансовая отчетность по прибыли включает баланс, отчет о прибылях и убытках, отчет о движении денежных средств и отчет об изменениях в капитале. Некоммерческие организации используют аналогичный, но другой набор финансовых отчетов.

Ключевые выводы

- Финансовые отчеты представляют собой письменные документы, отражающие коммерческую деятельность и финансовые результаты предприятия.

- Бухгалтерский баланс дает обзор активов, обязательств и акционерного капитала в виде моментального снимка во времени.

- Отчет о прибылях и убытках в основном фокусируется на доходах и расходах компании за определенный период. После того как расходы вычтены из доходов, отчет дает цифру прибыли компании, называемую чистой прибылью.

- Отчет о движении денежных средств (CFS) измеряет, насколько хорошо компания генерирует денежные средства для погашения своих долговых обязательств, финансирования своих операционных расходов и финансирования инвестиций.

- В отчете об изменениях капитала указывается, как прибыль сохраняется внутри компании для будущего роста или распределяется между внешними сторонами.

Финансовая отчетность

Понимание финансовой отчетности

Инвесторы и финансовые аналитики полагаются на финансовые данные, чтобы анализировать деятельность компании и делать прогнозы относительно будущего направления курса акций компании. Одним из наиболее важных источников надежных и проверенных финансовых данных является годовой отчет, который содержит финансовую отчетность фирмы.

Одним из наиболее важных источников надежных и проверенных финансовых данных является годовой отчет, который содержит финансовую отчетность фирмы.

Финансовые отчеты используются инвесторами, рыночными аналитиками и кредиторами для оценки финансового состояния компании и потенциальной прибыли. Тремя основными отчетами о финансовой отчетности являются баланс, отчет о прибылях и убытках и отчет о движении денежных средств.

Не все финансовые отчеты составляются одинаково. Правила, используемые американскими компаниями, называются Общепринятыми принципами бухгалтерского учета, а правила, часто используемые международными компаниями, — Международными стандартами финансовой отчетности (МСФО). Кроме того, государственные учреждения США используют другой набор правил финансовой отчетности.

Бухгалтерский баланс

Балансовый отчет предоставляет обзор активов, обязательств и акционерного капитала компании в виде моментального снимка во времени. Дата в верхней части балансового отчета указывает, когда был сделан снимок, что обычно является концом отчетного периода. Ниже приведена разбивка статей баланса.

Ниже приведена разбивка статей баланса.

Активы

- Денежные средства и их эквиваленты являются ликвидными активами, которые могут включать казначейские векселя и депозитные сертификаты.

- Дебиторская задолженность — это сумма денег, которую клиенты должны компании за продажу ее продуктов и услуг.

- Товарно-материальные запасы — это имеющиеся в наличии товары, которые компания намеревается продать в ходе своей деятельности. Запасы могут включать готовую продукцию, незавершенные работы, которые еще не закончены, или сырье, которое еще предстоит обработать.

- Предоплаченные расходы — это расходы, которые были оплачены до наступления срока их оплаты. Эти расходы учитываются как актив, поскольку их стоимость еще не признана; если выгода не будет признана, компания теоретически должна будет вернуть деньги.

- Основные средства представляют собой капитальные активы, принадлежащие компании для ее долгосрочной выгоды. Сюда входят здания, используемые для производства тяжелой техники, используемой для обработки сырья.

- Инвестиции – это активы, предназначенные для спекулятивного роста в будущем. Они не используются в операциях; они просто удерживаются для прироста капитала.

- Товарные знаки, патенты, деловая репутация и другие нематериальные активы не могут быть затронуты физически, но приносят будущие экономические (и часто долгосрочные) выгоды для компании.

Обязательства

- Кредиторская задолженность – это счета, подлежащие уплате в ходе обычной деятельности предприятия. Это включает в себя счета за коммунальные услуги, счета за аренду и обязательства по покупке сырья.

- Задолженность по заработной плате – это выплаты, причитающиеся персоналу за отработанное время.

- Векселя к оплате представляют собой учитываемые долговые инструменты, в которых отражены официальные долговые соглашения, включая график платежей и сумму.

- Подлежащие выплате дивиденды – это дивиденды, объявленные о присуждении акционерам, но еще не выплаченные.

- Долгосрочная задолженность может включать в себя различные обязательства, в том числе фонды погашения облигаций, ипотечные кредиты или другие кредиты, срок погашения которых в полном объеме превышает один год. Обратите внимание, что краткосрочная часть этого долга отражается как краткосрочное обязательство.

Акционерный капитал

- Акционерный капитал представляет собой общую сумму активов компании за вычетом ее общей суммы обязательств. Акционерный капитал (также известный как акционерный капитал) представляет собой сумму денег, которая была бы возвращена акционерам, если бы все активы были ликвидированы и весь долг компании был погашен.

- Нераспределенная прибыль является частью акционерного капитала и представляет собой сумму чистой прибыли, которая не была выплачена акционерам в качестве дивидендов.

Пример бухгалтерского баланса

Ниже приведена часть баланса ExxonMobil Corporation (XOM) за 2021 финансовый год по состоянию на 31 декабря 2021 года.

- Общие активы составили 338,9 миллиарда долларов.

- Общая сумма обязательств составила 163,2 миллиарда долларов.

- Всего собственный капитал составил 175,7 миллиарда долларов.

- Общие обязательства и собственный капитал составили 338,9 млрд долларов США, что равняется общим активам за период.

ЭксонМобил

Отчет о прибылях и убытках

В отличие от баланса, отчет о прибылях и убытках охватывает период времени, который составляет год для годовой финансовой отчетности и квартал для квартальной финансовой отчетности. Отчет о прибылях и убытках предоставляет обзор доходов, расходов, чистой прибыли и прибыли на акцию.

Выручка

Операционный доход — это доход, полученный от продажи продуктов или услуг компании. Операционный доход производителя автомобилей будет получен за счет производства и продажи автомобилей. Операционный доход формируется в результате основной деятельности компании.

Операционный доход формируется в результате основной деятельности компании.

Внереализационный доход – это доход, полученный от непрофильной деятельности. Эти доходы выходят за рамки основной функции бизнеса. Некоторые примеры внереализационной выручки включают:

- Проценты, полученные от денежных средств в банке

- Доход от аренды недвижимости

- Доход от стратегического партнерства, например, квитанции о выплате роялти

- Доход от размещения рекламы на территории компании

Прочие доходы – это доходы, полученные от других видов деятельности. Другой доход может включать прибыль от продажи долгосрочных активов, таких как земля, транспортные средства или дочерняя компания.

Расходы

Первичные расходы возникают в процессе получения дохода от основной деятельности предприятия. Расходы включают себестоимость проданных товаров (COGS), коммерческие, общие и административные расходы (SG&A), износ или амортизацию, а также исследования и разработки (R&D).

Типичные расходы включают заработную плату сотрудников, комиссионные с продаж и коммунальные услуги, такие как электричество и транспорт.

Расходы, связанные с второстепенной деятельностью, включают проценты, выплаченные по кредитам или долгам. Убытки от реализации актива также учитываются как расходы.

Основная цель отчета о прибылях и убытках — сообщить подробности о прибыльности и финансовых результатах хозяйственной деятельности; тем не менее, он может быть очень эффективным, чтобы показать, увеличиваются ли продажи или выручка при сравнении за несколько периодов.

Инвесторы также могут увидеть, насколько хорошо руководство компании контролирует расходы, чтобы определить, могут ли усилия компании по снижению себестоимости продаж увеличить прибыль с течением времени.

Пример отчета о прибылях и убытках

Ниже приведена часть отчета о прибылях и убытках корпорации ExxonMobil за 2021 финансовый год по состоянию на 31 декабря 2021 года.

- Общий доход составил 276,7 миллиарда долларов.

- Общие затраты составили 254,4 миллиарда долларов.

- Чистая прибыль или прибыль составила 23 миллиарда долларов.

ЭксонМобил

Отчет о движении денежных средств

Отчет о движении денежных средств (CFS) измеряет, насколько хорошо компания генерирует денежные средства для погашения своих долговых обязательств, финансирования своих операционных расходов и финансирования инвестиций. Отчет о движении денежных средств дополняет баланс и отчет о прибылях и убытках.

CFS позволяет инвесторам понять, как работает компания, откуда поступают ее деньги и как они тратятся. CFS также дает представление о том, находится ли компания на прочной финансовой основе.

Не существует формулы как таковой для расчета отчета о движении денежных средств. Вместо этого он содержит три раздела, в которых сообщается о движении денежных средств по различным видам деятельности, для которых компания использует свои денежные средства. Эти три компонента КВПБ перечислены ниже.

Эти три компонента КВПБ перечислены ниже.

Операционная деятельность

Операционная деятельность CFS включает любые источники и использование денежных средств от ведения бизнеса и продажи его продуктов или услуг. Денежные средства от операций включают любые изменения, внесенные в дебиторскую задолженность, амортизацию, запасы и кредиторскую задолженность. Эти операции также включают заработную плату, платежи по подоходному налогу, процентные платежи, арендную плату и денежные поступления от продажи продукта или услуги.

Инвестиционная деятельность

Инвестиционная деятельность включает в себя любые источники и использование денежных средств от инвестиций компании в долгосрочное будущее компании. Покупка или продажа актива, кредиты, предоставленные поставщикам или полученные от клиентов, или любые платежи, связанные со слиянием или поглощением, включены в эту категорию.

Кроме того, в этот раздел включены покупки основных средств, таких как основные средства (СИЗ). Короче говоря, изменения в оборудовании, активах или инвестициях связаны с денежными средствами от инвестирования.

Короче говоря, изменения в оборудовании, активах или инвестициях связаны с денежными средствами от инвестирования.

Финансовая деятельность

Денежные средства от финансовой деятельности включают источники денежных средств от инвесторов или банков, а также использование денежных средств, выплаченных акционерам. Финансовая деятельность включает выпуск долговых обязательств, выпуск акций, выкуп акций, кредиты, выплату дивидендов и погашение долга.

Отчет о движении денежных средств сверяет отчет о прибылях и убытках с балансом по трем основным видам деятельности.

Пример отчета о движении денежных средств

Ниже представлена часть отчета о движении денежных средств корпорации ExxonMobil за 2021 финансовый год, опубликованного по состоянию на 31 декабря 2021 года. Мы можем видеть три области отчета о движении денежных средств и их результаты.

- Операционная деятельность принесла положительный денежный поток в размере 48 миллиардов долларов.

- Инвестиционная деятельность привела к отрицательному денежному потоку или оттоку денежных средств в размере -10,2 млрд долларов США за период. Дополнения к основным средствам составили большую часть оттока денежных средств, что означает, что компания инвестировала в новые основные средства.

- Финансовая деятельность привела к отрицательному денежному потоку или оттоку денежных средств в размере -35,4 млрд долларов США за период. Сокращение краткосрочной задолженности и выплаченных дивидендов составило большую часть оттока денежных средств.

ЭксонМобил

Отчет об изменениях в акционерном капитале

Отчет об изменениях в капитале отслеживает общий капитал с течением времени. Эта информация связана с балансовым отчетом за тот же период; конечное сальдо в отчете об изменении капитала равно общему капиталу, указанному в балансе.

Формула изменения акционерного капитала будет варьироваться от компании к компании; в общем есть пара составляющих:

- Начальный капитал: это капитал на конец последнего периода, который просто переносится на начало следующего периода.

- (+) Чистая прибыль: это сумма дохода, полученного компанией за определенный период. Выручка от операционной деятельности автоматически признается в составе капитала компании, и этот доход включается в состав нераспределенной прибыли на конец года.

- (-) Дивиденды: это сумма денег, которая выплачивается акционерам из прибыли. Вместо того, чтобы сохранять всю прибыль компании, компания может отдать часть прибыли инвесторам.

- (+/-) Прочий совокупный доход: это изменение прочего совокупного дохода за период за периодом. В зависимости от сделок эта цифра может быть добавлена или вычтена из собственного капитала.

В отчете ExxonMobil об изменениях в капитале компания также отражает деятельность по приобретению, отчуждению, амортизацию вознаграждений, основанных на акциях, и другую финансовую деятельность. Эта информация полезна для анализа, чтобы определить, сколько денег компания сохраняет для будущего роста, а не распределяет извне.

Консолидированный отчет об изменениях в капитале, ExxonMobil (2021 г. ).

).Отчет о совокупном доходе

Часто менее используемый финансовый отчет, отчет о совокупном доходе обобщает стандартную чистую прибыль, а также включает изменения в прочем совокупном доходе (ПСД). Прочий совокупный доход включает все нереализованные прибыли и убытки, не отраженные в отчете о прибылях и убытках. Этот финансовый отчет показывает общий доход от изменений компании, даже прибыли и убытки, которые еще не были зарегистрированы в соответствии с правилами бухгалтерского учета.

Примеры операций, которые отражаются в отчете о совокупном доходе, включают:

- Чистая прибыль (из отчета о прибылях и убытках).

- Нереализованные прибыли или убытки от долговых ценных бумаг

- Нереализованные прибыли или убытки от производных инструментов

- Нереализованные корректировки пересчета валюты

- Нереализованные прибыли или убытки от пенсионных программ

В приведенном ниже примере ExxonMobil имеет более 2 миллиардов долларов чистой непризнанной прибыли. Вместо того, чтобы сообщать о чистой прибыли всего в 23,5 миллиарда долларов, ExxonMobil сообщает о почти 26 миллиардах долларов общей прибыли с учетом прочего совокупного дохода.

Вместо того, чтобы сообщать о чистой прибыли всего в 23,5 миллиарда долларов, ExxonMobil сообщает о почти 26 миллиардах долларов общей прибыли с учетом прочего совокупного дохода.

Некоммерческие финансовые отчеты

Некоммерческие организации регистрируют финансовые операции в аналогичном наборе финансовых отчетов. Однако из-за различий между коммерческой организацией и чисто благотворительной организацией существуют различия в используемых финансовых отчетах. Стандартный набор финансовых отчетов, используемых для некоммерческой организации, включает:

- Отчет о финансовом положении: это эквивалент баланса коммерческой организации. Самая большая разница заключается в том, что у некоммерческих организаций нет позиций в акционерном капитале; любые остатки после ликвидации всех активов и погашения обязательств называются «чистыми активами».

- Отчет о деятельности: эквивалент отчета о прибылях и убытках коммерческой организации.

Этот отчет отслеживает изменения в работе с течением времени, включая отчеты о пожертвованиях, грантах, доходах от мероприятий и расходах, чтобы все произошло.

Этот отчет отслеживает изменения в работе с течением времени, включая отчеты о пожертвованиях, грантах, доходах от мероприятий и расходах, чтобы все произошло. - Отчет о функциональных расходах: специально для некоммерческих организаций. В отчете о функциональных расходах указываются расходы по функциям организации (часто разбиваются на административные, программные или расходы на сбор средств). Эта информация распространяется среди общественности, чтобы объяснить, какая доля расходов в масштабах всей компании связана непосредственно с миссией.

- Отчет о движении денежных средств: эквивалент отчета о движении денежных средств коммерческой организации. Хотя перечисленные счета могут различаться в зависимости от характера некоммерческой организации, отчет по-прежнему разделен на операционную, инвестиционную и финансовую деятельность.

Целью внешнего аудитора является оценка того, подготовлена ли финансовая отчетность предприятия в соответствии с действующими правилами бухгалтерского учета и имеются ли какие-либо существенные искажения, влияющие на достоверность результатов.

Ограничения финансовой отчетности

Хотя финансовые отчеты предоставляют обширную информацию о компании, у них есть ограничения. Заявления открыты для интерпретации, и в результате инвесторы часто делают совершенно разные выводы о финансовых результатах компании.

Например, некоторые инвесторы могут захотеть выкупа акций, в то время как другие инвесторы могут предпочесть, чтобы эти деньги были вложены в долгосрочные активы. Уровень долга компании может быть приемлемым для одного инвестора, в то время как у другого могут возникнуть опасения по поводу уровня долга компании.

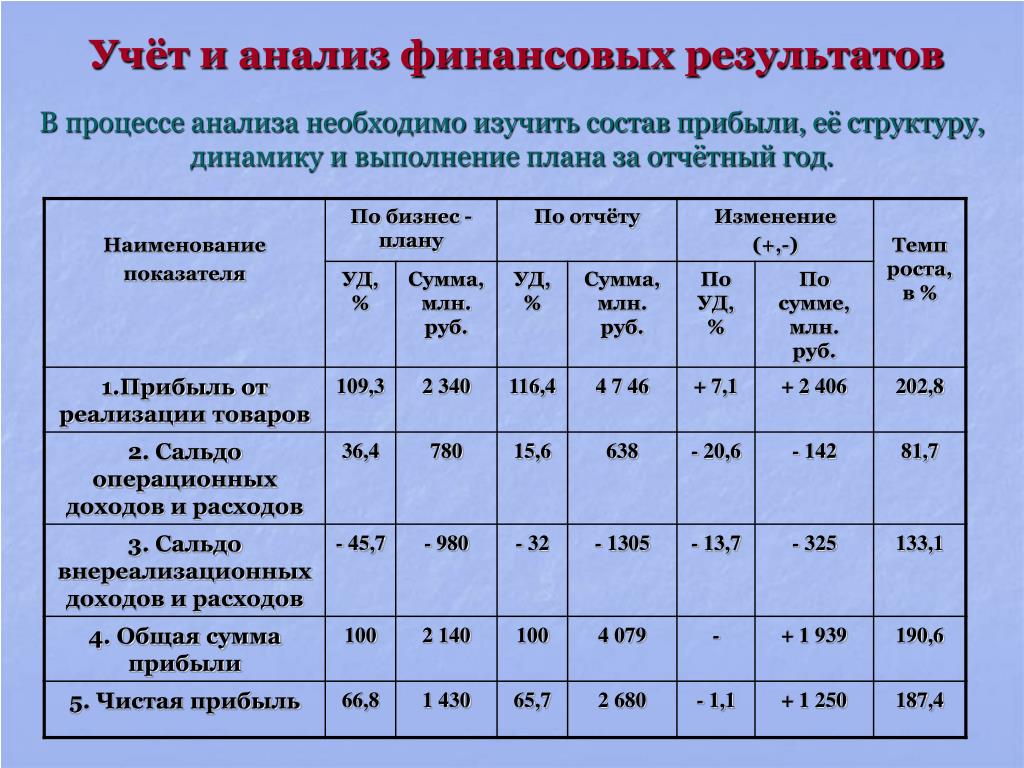

При анализе финансовой отчетности важно сравнивать несколько периодов, чтобы определить, есть ли какие-либо тенденции, а также сравнивать результаты компании с ее аналогами в той же отрасли.

Наконец, финансовая отчетность надежна настолько, насколько надежна информация, содержащаяся в отчетах. Слишком часто документально подтверждалось, что мошенническая финансовая деятельность или плохой контроль приводили к искажению финансовой отчетности, предназначенной для введения пользователей в заблуждение. Даже при анализе проверенных финансовых отчетов пользователи должны доверять достоверности отчета и отображаемых цифр.

Даже при анализе проверенных финансовых отчетов пользователи должны доверять достоверности отчета и отображаемых цифр.

Каковы основные виды финансовой отчетности?

Три основных типа финансовых отчетов: баланс, отчет о прибылях и убытках и отчет о движении денежных средств. Эти три отчета вместе показывают активы и обязательства бизнеса, его доходы и расходы, а также его денежные потоки от операционной, инвестиционной и финансовой деятельности.

Какие основные статьи отражены в финансовых отчетах?

В зависимости от корпорации строки финансового отчета могут различаться; однако наиболее распространенными статьями являются доходы, себестоимость проданных товаров, налоги, денежные средства, рыночные ценные бумаги, товарно-материальные запасы, краткосрочная задолженность, долгосрочная задолженность, дебиторская задолженность, кредиторская задолженность и денежные потоки от инвестиций, операционной деятельности и финансирования. деятельность.

Каковы преимущества финансовой отчетности?

Финансовые отчеты показывают, как работает бизнес. Он дает представление о том, сколько и как бизнес генерирует доходы, какова стоимость ведения бизнеса, насколько эффективно он управляет своими денежными средствами, а также каковы его активы и пассивы. Финансовые отчеты предоставляют все подробности о том, насколько хорошо или плохо компания управляет собой.

Он дает представление о том, сколько и как бизнес генерирует доходы, какова стоимость ведения бизнеса, насколько эффективно он управляет своими денежными средствами, а также каковы его активы и пассивы. Финансовые отчеты предоставляют все подробности о том, насколько хорошо или плохо компания управляет собой.

Как вы читаете финансовые отчеты?

Финансовые отчеты читаются несколькими способами. Во-первых, финансовые отчеты можно сравнивать с предыдущими периодами, чтобы лучше понять изменения с течением времени. Например, сравнительные отчеты о прибылях и убытках сообщают о доходах компании в прошлом году и доходах компании в этом году. Отмечая изменения по сравнению с прошлым годом, информирует пользователей финансовой отчетности о здоровье компании.

Финансовые отчеты также читаются путем сравнения результатов с результатами конкурентов или других участников отрасли. Сравнивая финансовые отчеты с отчетами других компаний, аналитики могут лучше понять, какие компании работают лучше всего, а какие отстают от остальной отрасли.

Что такое GAAP?

Общепринятые принципы бухгалтерского учета (GAAP) — это набор правил, в соответствии с которыми американские компании должны составлять свою финансовую отчетность. Это руководящие принципы, которые объясняют, как регистрировать операции, когда признавать выручку и когда должны признаваться расходы. Международные компании могут использовать аналогичный, но другой набор правил, называемый Международными стандартами финансовой отчетности (МСФО).

Итог

Финансовая отчетность — это билет к внешней оценке финансовых показателей компании. Балансовый отчет сообщает о финансовом состоянии компании через ее ликвидность и платежеспособность, а отчет о прибылях и убытках сообщает о прибыльности компании. Отчет о движении денежных средств связывает их вместе, отслеживая источники и использование денежных средств. Вместе финансовые отчеты показывают, как компания работает с течением времени и по сравнению с ее конкурентами.

Зачем акционерам финансовая отчетность?

Финансовые отчеты дают представление о финансовом состоянии корпорации в определенный момент времени, давая представление о ее производительности, операциях, движении денежных средств и общем состоянии. Акционерам нужна финансовая отчетность для принятия обоснованных решений об их вложениях в акционерный капитал, особенно когда приходит время голосовать по корпоративным вопросам.

Акционерам нужна финансовая отчетность для принятия обоснованных решений об их вложениях в акционерный капитал, особенно когда приходит время голосовать по корпоративным вопросам.

В распоряжении акционеров есть множество инструментов для проведения такой оценки капитала. Чтобы принимать лучшие решения, им важно анализировать свои акции, используя различные измерения, а не только несколько. Некоторые из доступных показателей включают коэффициенты прибыльности, коэффициенты ликвидности, коэффициенты долга, коэффициенты эффективности и коэффициенты цен.

Ключевые выводы

- Финансовые отчеты дают представление о финансовом состоянии корпорации, позволяя получить представление о ее результатах, операциях и движении денежных средств.

- Финансовые отчеты необходимы, поскольку они содержат информацию о доходах, расходах, прибыльности и долгах компании.

- Анализ финансовых коэффициентов включает в себя оценку статей финансовой отчетности для сравнения результатов с предыдущими периодами и результатами конкурентов.

- Коэффициенты ликвидности и платежеспособности предоставляют информацию о способности компании погасить свои долги и обязательства.

- Коэффициенты оценки помогают определить справедливую стоимость или целевую цену акций компании.

Понимание необходимости финансовой отчетности

Финансовые отчеты — это финансовые документы, которые показывают деловую активность и финансовые результаты компании. Компании обязаны ежеквартально и ежегодно представлять свою финансовую отчетность Комиссии по ценным бумагам и биржам США (SEC). SEC следит за рынками и компаниями, чтобы гарантировать, что все играют по одним и тем же правилам и что рынки функционируют эффективно. Существуют определенные рекомендации, которые SEC требует при выпуске финансовых отчетов, чтобы инвесторы могли легко анализировать и сравнивать одну компанию с другой.

Финансовые отчеты важны для инвесторов, поскольку они могут предоставить огромную информацию о доходах компании, расходах, прибыльности, долговой нагрузке и способности выполнять свои краткосрочные и долгосрочные финансовые обязательства. Есть три основных финансовых отчета.

Есть три основных финансовых отчета.

Бухгалтерский баланс

Бухгалтерский баланс показывает активы компании (то, чем они владеют), обязательства (то, что они должны) и акционерный капитал (или право собственности) в данный момент.

Отчет о прибылях и убытках

В отчете о прибылях и убытках указывается доход, полученный от продаж, операционные расходы, связанные с созданием этого дохода, а также другие расходы, такие как налоги и процентные расходы по любому долгу в балансе. Чистая сумма или нижняя строка отчета о прибылях и убытках представляет собой чистую прибыль или прибыль за период. Чистая прибыль – это выручка за вычетом всех затрат на ведение бизнеса.

Отчет о движении денежных средств

Отчет о движении денежных средств (CFS) измеряет денежные средства, полученные за период, включая все операции, добавленные к денежным средствам или вычтенные из них. Денежный поток важен, потому что он показывает, сколько денег доступно для выполнения краткосрочных обязательств, инвестирования в компанию или выплаты дивидендов акционерам.

Помимо изучения самих финансовых отчетов компании, также обратите внимание на информацию, представленную в сносках к финансовым отчетам.

Финансовые коэффициенты

Финансовые коэффициенты помогают инвесторам анализировать огромное количество финансовых данных, сообщаемых компаниями. Соотношение — это просто показатель, помогающий анализировать данные и проводить полезные сравнения с другими компаниями и другими отчетными периодами.

Анализ финансового коэффициента анализирует конкретные финансовые статьи в финансовой отчетности компании, чтобы дать представление о том, насколько хорошо работает компания. Коэффициенты определяют прибыльность, задолженность компании, эффективность управления и операционную эффективность.

Важно учитывать, что результаты финансовых коэффициентов часто интерпретируются инвесторами по-разному. Хотя анализ финансовых коэффициентов дает представление о компании, отдельные коэффициенты следует использовать в тандеме с другими показателями и оценивать на общем экономическом фоне. Ниже приведены некоторые из наиболее распространенных финансовых коэффициентов, которые инвесторы используют для интерпретации финансовой отчетности компании.

Ниже приведены некоторые из наиболее распространенных финансовых коэффициентов, которые инвесторы используют для интерпретации финансовой отчетности компании.

Показатели рентабельности

Коэффициенты прибыльности — это группа финансовых показателей, которые показывают, насколько хорошо компания генерирует прибыль по сравнению с сопутствующими расходами. Однако инвесторам следует позаботиться о том, чтобы не проводить общего сравнения. Вместо этого они получат лучшее представление о том, насколько хорошо работает компания, сравнивая коэффициенты за аналогичный период. Например, сравнение четвертого квартала этого года с тем же кварталом прошлого года даст лучший результат.

Рентабельность собственного капитала

Рентабельность собственного капитала, или ROE, представляет собой общий коэффициент рентабельности, используемый многими инвесторами для расчета способности компании получать доход от акционерного капитала или инвестиций. Компании выпускают акции для привлечения капитала и используют деньги для инвестирования в компанию. Акционерный капитал — это сумма, которая была бы возвращена акционерам, если бы активы компании были ликвидированы и все долги были погашены. Чем выше доход или ROE, тем выше результаты деятельности компании, поскольку она приносит больше денег на каждый доллар инвестиций в компанию.

Акционерный капитал — это сумма, которая была бы возвращена акционерам, если бы активы компании были ликвидированы и все долги были погашены. Чем выше доход или ROE, тем выше результаты деятельности компании, поскольку она приносит больше денег на каждый доллар инвестиций в компанию.

Рентабельность собственного капитала = средний акционерный капитал/чистый доход

Рабочая маржа

Маржа операционной прибыли оценивает эффективность основных финансовых показателей компании. Операционный доход — это доход, полученный от основной деятельности компании. Хотя операционная маржа — это прибыль от основной деятельности, она не включает такие расходы, как налоги и проценты по долгу.

В результате операционная маржа дает представление о том, насколько хорошо руководство компании управляет компанией, поскольку она исключает любые доходы, связанные со вспомогательными или экзогенными событиями. Например, компания может продать актив или подразделение и получить доход, который увеличит прибыль. Операционная маржа исключает эту продажу. В конечном счете, операционная прибыль — это часть дохода, которая может быть использована для выплаты акционерам, кредиторам и уплаты налогов.

Операционная маржа исключает эту продажу. В конечном счете, операционная прибыль — это часть дохода, которая может быть использована для выплаты акционерам, кредиторам и уплаты налогов.

Операционная маржа = операционная прибыль / выручка

Коэффициенты ликвидности

Коэффициенты ликвидности помогают акционерам определить, насколько хорошо компания справляется со своими денежными потоками и краткосрочными долгами без необходимости привлекать дополнительный капитал из внешних источников, таких как размещение долговых обязательств.

Коэффициент тока

Наиболее часто используемым коэффициентом ликвидности является коэффициент текущей ликвидности, который отражает текущие активы, разделенные на обязательства, что дает акционерам представление об эффективности использования компанией краткосрочных активов для покрытия краткосрочных обязательств. Краткосрочные активы включают денежные средства и дебиторскую задолженность, то есть деньги, которые клиенты должны компании. И наоборот, текущие обязательства будут включать запасы и кредиторскую задолженность, которые представляют собой краткосрочные долги компании перед поставщиками.

И наоборот, текущие обязательства будут включать запасы и кредиторскую задолженность, которые представляют собой краткосрочные долги компании перед поставщиками.

Более высокие коэффициенты текущей ликвидности являются хорошим признаком того, что компания хорошо управляет своими краткосрочными обязательствами и генерирует достаточно денежных средств для бесперебойной работы. Коэффициент текущей ликвидности обычно измеряет, может ли компания погасить свои долги в течение 12 месяцев. Это также может быть полезно для предоставления акционерам представления о способности компании генерировать денежные средства, когда это необходимо.

Коэффициент текущей ликвидности = текущие активы / текущие обязательства

Коэффициенты долга

Коэффициенты долга показывают долговую ситуацию компании и то, могут ли они управлять своим непогашенным долгом, а также расходы на обслуживание долга, такие как проценты. Долг включает заемные средства в банках, а также облигации, выпущенные компанией.

Облигации покупаются инвесторами, когда компании получают деньги от облигаций авансом. Когда наступает срок погашения облигаций, который называется датой погашения, компания должна выплатить заемную сумму. Если у компании слишком много облигаций со сроком погашения в определенный период или время года, может не хватить денежных средств для выплаты инвесторам. Другими словами, важно знать, что компания может выплачивать причитающиеся проценты по своим долгам, но также она должна быть в состоянии выполнить свои обязательства по срокам погашения облигаций.

Соотношение долга к собственному капиталу

Отношение долга к собственному капиталу (D/E) измеряет, какой финансовый рычаг имеет компания, который рассчитывается путем деления общей суммы обязательств на собственный капитал акционеров. Высокое отношение долга к собственному капиталу указывает на то, что компания активно финансирует свой рост за счет долга. Однако важно сравнивать соотношение долга к собственному капиталу компаний в одной отрасли. Некоторые отрасли требуют больше долгов, поскольку им необходимо покупать оборудование или дорогостоящие активы, такие как производственные компании. С другой стороны, у других отраслей может быть небольшой долг, например, у компаний, занимающихся разработкой программного обеспечения или маркетингом.

Некоторые отрасли требуют больше долгов, поскольку им необходимо покупать оборудование или дорогостоящие активы, такие как производственные компании. С другой стороны, у других отраслей может быть небольшой долг, например, у компаний, занимающихся разработкой программного обеспечения или маркетингом.

D/E = общие обязательства / общий капитал

Коэффициент процентного покрытия

Коэффициент покрытия процентов измеряет легкость, с которой компания справляется с процентами по своему непогашенному долгу. Более низкий коэффициент покрытия процентов свидетельствует о том, что компания сильно обременена долговыми расходами.

Покрытие процентов = EBIT / процентные расходы

EBIT представляет собой прибыль до вычета доходов и налогов, а также называется операционной прибылью.

Коэффициенты эффективности

Коэффициенты эффективности показывают, насколько хорошо компании управляют активами и пассивами внутри компании. Они измеряют краткосрочную эффективность компании и то, может ли она получать доход, используя свои активы.

Они измеряют краткосрочную эффективность компании и то, может ли она получать доход, используя свои активы.

Оборачиваемость запасов

Коэффициент оборачиваемости запасов или активов показывает, сколько раз компания продает и заменяет свои запасы за определенный период. Результаты этого соотношения следует использовать для сравнения со средними показателями по отрасли. Низкие значения коэффициента оборачиваемости запасов указывают на низкие продажи и избыточные запасы и, следовательно, на затоваривание. Высокие значения коэффициента обычно указывают на высокие продажи и хорошее управление запасами.

Оборачиваемость запасов = себестоимость проданных товаров / средние запасы

Коэффициенты оценки

Ценовые коэффициенты сосредоточены конкретно на цене акций компании и ее воспринимаемой ценности на рынке.

Цена/прибыль (P/E)

Соотношение цена/прибыль (или P/E) — это оценочная метрика, сравнивающая текущую цену акции компании с ее прибылью на акцию. Более высокие значения P/E указывают на то, что инвесторы ожидают дальнейшего роста прибыли в будущем. Однако слишком высокое значение P/E может указывать на то, что цена акций слишком высока по сравнению с полученной прибылью. Инвесторы используют коэффициент P/E, чтобы оценить, является ли цена акций справедливой, завышенной или заниженной.

Более высокие значения P/E указывают на то, что инвесторы ожидают дальнейшего роста прибыли в будущем. Однако слишком высокое значение P/E может указывать на то, что цена акций слишком высока по сравнению с полученной прибылью. Инвесторы используют коэффициент P/E, чтобы оценить, является ли цена акций справедливой, завышенной или заниженной.

Коэффициент P/E наиболее полезен при сравнении с историческими значениями P/E той же компании и компаний в той же отрасли.

P/E = цена акции / прибыль на акцию

Скользящий P/E использует историческую прибыль акции относительно ее рыночной цены, в то время как форвардный P/E использует прогнозы прибыли.

Дивидендный доход

Коэффициент дивидендной доходности показывает сумму дивидендов, выплачиваемых компанией ежегодно по отношению к цене ее акций. Дивидендная доходность обеспечивает инвесторам возврат инвестиций только за счет дивидендов. Дивиденды важны, потому что многие инвесторы, в том числе пенсионеры, ищут инвестиции, которые обеспечивают стабильный доход. Доход в виде дивидендов может помочь компенсировать, по крайней мере частично, убытки, которые могут возникнуть в результате владения акциями. По сути, коэффициент дивидендной доходности представляет собой измерение суммы денежного потока, полученного на каждый доллар, вложенный в акции.

Доход в виде дивидендов может помочь компенсировать, по крайней мере частично, убытки, которые могут возникнуть в результате владения акциями. По сути, коэффициент дивидендной доходности представляет собой измерение суммы денежного потока, полученного на каждый доллар, вложенный в акции.

Дивидендная доходность = годовые дивиденды на акцию / цена акции

Какой финансовый отчет наиболее важен для акционеров?

Ни один финансовый отчет не является наиболее важным, поскольку баланс, отчет о прибылях и убытках и отчет о движении денежных средств содержат важную информацию. Более того, многие коэффициенты, рассчитанные с помощью фундаментального анализа, будут брать фрагменты данных из мест, найденных в разных утверждениях. Например, ROE использует информацию как из отчета о прибылях и убытках, так и из баланса.

О чем говорят финансовые отчеты?

Финансовая отчетность компании дает представление о ее финансовом положении, прибыльности и потенциале роста. В совокупности финансовые отчеты позволяют аналитикам проводить фундаментальный анализ для оценки стоимости акций и перспектив роста. Финансовые отчеты также могут сигнализировать о финансовой нестабильности или нарушениях бухгалтерского учета.

В совокупности финансовые отчеты позволяют аналитикам проводить фундаментальный анализ для оценки стоимости акций и перспектив роста. Финансовые отчеты также могут сигнализировать о финансовой нестабильности или нарушениях бухгалтерского учета.

Все ли акционеры имеют право на получение финансовой отчетности компании?

Комиссия по ценным бумагам и биржам требует от публично торгуемых компаний публиковать свои финансовые отчеты для всеобщего обозрения. Инвесторы и неинвесторы могут получить доступ к этим документам онлайн и бесплатно, с собственного веб-сайта компании или через базу данных SEC EDGAR.

Практический результат

Не существует единого показателя, позволяющего адекватно оценить финансовое положение компании и ее потенциальный рост. Вот почему финансовые отчеты так важны как для акционеров, так и для рыночных аналитиков. Эти показатели (наряду со многими другими) можно рассчитать, используя данные, опубликованные компанией в ее финансовой отчетности.