Счет 06 «Долгосрочные финансовые вложения» \ КонсультантПлюс

- Главная

- Документы

- Счет 06 «Долгосрочные финансовые вложения»

Документ не применяется. Подробнее см. Справку

Приказ Минсельхоза РФ от 25.08.1992 N 415 «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и организаций агропромышленного комплекса и методических рекомендаций по его применению» (вместе с «Планом…

Счет 06 «Долгосрочные финансовые вложения»

Счет 06 «Долгосрочные финансовые вложения» предназначен для обобщения информации о наличии и движении долгосрочных вложений (инвестиций) в ценные бумаги других предприятий, процентные облигации государственных и местных займов, уставные фонды других предприятий, созданных на территории страны, капитал предприятий за рубежом и т.п., а также предоставленных предприятием другим предприятиям займов. При этом вложения в процентные облигации и т. п. бумаги, а также предоставленные другим предприятиям займы учитываются на счете 06 «Долгосрочные финансовые вложения» в том случае, когда установленный срок погашения их превышает один год. Вложения в ценные бумаги, по которым срок погашения (выкупа) не установлен (например, акции), учитываются на счете 06 «Долгосрочные финансовые вложения» в том случае, когда эти вложения осуществлены с намерением получать доходы по ним более одного года.

п. бумаги, а также предоставленные другим предприятиям займы учитываются на счете 06 «Долгосрочные финансовые вложения» в том случае, когда установленный срок погашения их превышает один год. Вложения в ценные бумаги, по которым срок погашения (выкупа) не установлен (например, акции), учитываются на счете 06 «Долгосрочные финансовые вложения» в том случае, когда эти вложения осуществлены с намерением получать доходы по ним более одного года.

К счету 06 «Долгосрочные финансовые вложения» предусмотрены субсчета:

06-1 «Паи (долевые взносы) и акции»;

06-2 «Облигации»;

06-3 «Предоставленные займы».

На субсчете 06-1 «Паи» (долевые взносы) и акции» учитывают наличие и движение долгосрочных вложений (инвестиций) в акции акционерных обществ, уставные фонды других предприятий, созданных на территории страны (в том числе дочерних), капитал предприятий за рубежом (в том числе дочерних) и т.п.

На субсчете 06-2 «Облигации» учитывается наличие и движение долгосрочных вложений (инвестиций) в процентные облигации государственных и местных займов, а также иные аналогичные ценные бумаги.

Акции, облигации и т.п. ценные бумаги приходуются на счет 06 «Долгосрочные финансовые вложения» по покупной стоимости.

Долгосрочные финансовые вложения, осуществленные предприятием, отражают по дебету счета 06 «Долгосрочные финансовые вложения» и кредиту счетов, на которых учитывают ценности, переданные в счет этих вложений. Например, приобретение предприятием ценных бумаг других предприятий проводят по дебету счета 06 «Долгосрочные финансовые вложения» и кредиту счета 51 «Расчетный счет», 52 «Валютный счет» или других счетов учета материальных и иных ценностей (если оплата ценных бумаг производится путем предоставления материальных и иных ценностей (кроме денежных средств) в собственность либо в пользование предприятию-продавцу).

Средства долгосрочных финансовых вложений, переведенные предприятием, но на которые в отчетном периоде не получены документы, подтверждающие соответствующие права предприятия (акции, облигации, свидетельства на суммы произведенных вкладов в другие предприятия и др.

Если покупная стоимость приобретенных предприятием облигаций и иных аналогичных ценных бумаг выше их номинальной стоимости, то при каждом начислении причитающегося по ним дохода производится списание части разницы между покупной и номинальной стоимостью. При этом делаются записи по дебету счета 76 «Расчеты с разными дебиторами и кредиторами» (на сумму причитающегося к получению по ценным бумагам дохода) и кредиту счетов 06 «Долгосрочные финансовые вложения» (на часть разницы между покупной и номинальной стоимостью) и 80 «Прибыли и убытки» (на разницу между суммами, отнесенными на счета 76 «Расчеты с разными дебиторами и кредиторами» и 06 «Долгосрочные финансовые вложения»).

Если покупная стоимость приобретенных предприятием облигаций и иных аналогичных ценных бумаг ниже их номинальной стоимости, то при каждом начислении причитающегося по ним дохода производится доначисление части разницы между покупной и номинальной стоимостью. При этом делаются записи по дебету счетов 76 «Расчеты с разными дебиторами и кредиторами» (на сумму причитающегося к получению по ценным бумагам дохода) и 06 «Долгосрочные финансовые вложения» (на часть разницы между покупной и номинальной стоимостью) и кредиту счета 80 «Прибыли и убытки» (на общую сумму, отнесенную на счета 76 «Расчеты с разными дебиторами и кредиторами» и 06 «Долгосрочные финансовые вложения»).

При этом делаются записи по дебету счетов 76 «Расчеты с разными дебиторами и кредиторами» (на сумму причитающегося к получению по ценным бумагам дохода) и 06 «Долгосрочные финансовые вложения» (на часть разницы между покупной и номинальной стоимостью) и кредиту счета 80 «Прибыли и убытки» (на общую сумму, отнесенную на счета 76 «Расчеты с разными дебиторами и кредиторами» и 06 «Долгосрочные финансовые вложения»).

В обоих указанных выше случаях:

часть разницы между покупной и номинальной стоимостью, списывается (доначисляемая) при каждом начислении причитающегося предприятию дохода по ценным бумагам, определяется исходя из общей суммы разницы и установленной периодичности выплаты доходов по ценным бумагам;

к моменту погашения (выкупа) и продажи ценных бумаг оценка, в которой они учитываются на счете 06 «Долгосрочные финансовые вложения», должна соответствовать номинальной стоимости.

Погашение (выкуп) и продажу ценных бумаг, учитываемых на счете 06 «Долгосрочные финансовые вложения», отражают по дебету счета 48 «Реализация прочих активов» и кредиту счета 06 «Долгосрочные финансовые вложения».

На субсчете 06-2 учитывается также движение средств в отечественной и зарубежной валютах, вложенных на длительный срок предприятием в банковские и другие вклады (в сберегательные сертификаты, на депозитные счета в банках и т.п.).

На субсчете 06-3 «Предоставленные займы» учитывают движение предоставленных предприятием другим предприятиям долгосрочных денежных и иных займов. Предоставленные предприятием другим предприятиям долгосрочные займы, обеспеченные векселями, учитывают на этом субсчете обособленно.

Предоставленные займы отражают по дебету счета 06 «Долгосрочные финансовые вложения» в корреспонденции со счетом 51 «Расчетный счет» или другими соответствующими счетами. Возврат займа отражают по дебету счета 51 «Расчетный счет» или других соответствующих счетов и кредиту счета 06 «Долгосрочные финансовые вложения».

Аналитический учет по счету 06 «Долгосрочные финансовые вложения» ведут по видам долгосрочных финансовых вложений и объектам, в которые осуществлены эти вложения (предприятиям-продавцам ценных бумаг, другим предприятиям, участником которых является предприятие, предприятиям-заемщикам и т. п.). При этом

п.). При этом

построение аналитического учета должно обеспечить возможность получения данных о долгосрочных финансовых вложениях в объекты на территории страны и за рубежом.

Счет 06 «Долгосрочные финансовые вложения» корреспондирует со счетами:

┌──────────────────────────────────────────────────────┬─────────┐

│ Хозяйственная операция │Коррес- │

│ │пондирую-│

│ │щий счет │

├──────────────────────────────────────────────────────┼─────────┤

│ По дебету счета │ │

│ │ │

│Долгосрочные финансовые вложения в уставные фонды │ 01, 04, │

│других предприятий, а также предоставленные │ 07, 08, │

│предприятием займы путем передачи материальных │ 10, 11, │

│средств (по балансовой стоимости) │ 12, 20, │

│ │ 23, 29, │

│ │ 40, 41 │

│ │ │

│Продажа основных средств и нематериальных активов │ 47-1 │

│в кредит под вексель │ │

│ │ │

│Передача основных средств в порядке долгосрочных │ 47-1 │

│вложений (по договорной цене) │ │

│ │ │

│Приобретение ценных бумаг других предприятий, │ 51, 52 │

│предоставление долгосрочных денежных займов │ │

│ │ │

│Перевод краткосрочных финансовых вложений в │ 58 │

│долгосрочные │ │

│ │ │

│Долгосрочные финансовые вложения учредителей в счет их│ 75 │

│вкладов в уставный фонд предприятия │ │

│ │ │

│Доначисление части разницы между покупной и │ 80 │

│номинальной стоимостью облигаций и других ценных │ │

│бумаг, если последняя выше покупной (на сумму дохода -│ │

│Д-т счета 76, К-т счета 80) │ │

│ │ │

│Отражение процентов, включенных в сумму полученных │ 83 │

│векселей по долгосрочным финансовым вложениям │ │

│ │ │

│Получение безвозмездно ценных бумаг и зачисление │ 88-3 │

│их в долгосрочные финансовые вложения │ │

│ │ │

│ По кредиту счета │ │

│ │ │

│Погашение (выкуп) и продажа ценных бумаг, учтенных │ 48 │

│как долгосрочные финансовые вложения │ │

│ │ │

│Возврат долгосрочного займа; оплата должником │ 51, 52 │

│долгосрочного векселя │ │

│ │ │

│Списание части разницы между покупной и номинальной │ 76 │

│стоимостью приобретенных предприятием облигаций и │ │

│других ценных бумаг, если последняя ниже покупной │ │

│(на сумму разницы дохода — Д-т счета 76, К-т счета 80)│ │

│ │ │

│Списание задолженности по векселю из-за │ 80 │

│неплатежеспособности должника │ │

│ │ │

│Списание дисконтированных долгосрочных векселей │ 92 │

│при их оплате и погашение банком выданного под них │ │

│кредита │ │

└──────────────────────────────────────────────────────┴─────────┘

Счет 05 «Износ нематериальных активов» Счет 07 «Оборудование к установке»

Учет долгосрочных инвестиций и финансовых вложений

Учет долгосрочных инвестиций и финансовых вложений [c. 167]

167]Глава 6 Учет долгосрочных инвестиций и финансовых вложений 1- 3 [c.190]

В ф. № 5 Приложение к бухгалтерскому учету дается развернутая количественная характеристика показателей движения заемных средств дебиторской и кредиторской задолженности, в том числе краткосрочной и долгосрочной, из нее — просроченный свыше трех месяцев векселей амортизируемого имущества средств финансирования долгосрочных инвестиций и финансовых вложений расходов по обычным видам деятельности за предыдущий и отчетный годы по элементам затрат, а также остатков ( ) незавершенного производства, расходов будущих периодов и резервов предстоящих расходов и др. [c.102]

В графе 5 Использовано отражается использование источников собственных и привлеченных средств с учетом фактически произведенных в отчетном году затрат и вложений по дебету счетов 07, 08 и 60 (в части авансов, перечисленных в связи с долгосрочными инвестициями и финансовыми вложениями). Используемыми источниками в первую очередь в качестве покрытия капитальных вложений считаются амортизационные отчисления по основным средствам, а на создание и приобретение нематериальных активов — их амортизация. [c.85]

[c.85]

Справочно к разделу Движение средств финансирования долгосрочных инвестиций и финансовых вложений отражаются стоимость незавершенного строительства на начало и конец отчетного периода, увеличение и уменьшение в течение отчетного периода. При этом отражается стоимость остатков незавершенных капитальных вложений в связи со строительством объектов, осуществляемым как подрядным, так и хозяйственным способом, приобретением отдельных объектов основных средств. В графе 4 показываются учтенные в установленном порядке в отчетном периоде расходы организации по строительству объектов и приобретению основных средств, а в графе 5 — стоимость принятых в отчетном периоде к бухгалтерскому учету объектов основных средств. [c.377]

Глубина анализа денежных потоков достигается также за счет раздельного анализа потоков собственных и заемных средств. Одним из вариантов может быть анализ потоков на основе финансовых результатов, т.е. без учета валовых поступлений и платежей предприятия. В этом случае к доходам и поступлениям средств относятся прибыль, в том числе от прочей реализации, все виды доходов от внереализационных операций, начисленная амортизация, все виды долгосрочных кредитов и займов, арендная плата, целевое финансирование из бюджета и внебюджетных фондов, безвозмездная помощь и пр. К расходам и отчислениям средств относятся платежи в бюджет, отчисления в различные фонды, на благотворительные цели, выплачиваемые дивиденды, долгосрочные инвестиции и финансовые вложения, погашение долгосрочных кредитов и займов, уплата процентов по ним, пополнение оборотных

[c.24]

В этом случае к доходам и поступлениям средств относятся прибыль, в том числе от прочей реализации, все виды доходов от внереализационных операций, начисленная амортизация, все виды долгосрочных кредитов и займов, арендная плата, целевое финансирование из бюджета и внебюджетных фондов, безвозмездная помощь и пр. К расходам и отчислениям средств относятся платежи в бюджет, отчисления в различные фонды, на благотворительные цели, выплачиваемые дивиденды, долгосрочные инвестиции и финансовые вложения, погашение долгосрочных кредитов и займов, уплата процентов по ним, пополнение оборотных

[c.24]

Приложение к бухгалтерскому балансу (форма № 5) содержит показатели по группам счетов учета заемных средств, дебиторской и кредиторской задолженности, амортизируемого имущества, движения средств финансирования долгосрочных инвестиций и финансовых вложений, финансовых вложений, затрат организации, расшифровку отдельных показателей прибылей и убытков, социальных показателей, а также ценностей, учитываемых за балансом.

[c.431]

[c.431]В графе 5 «Использовано» отражается использование источников собственных и привлеченных средств с учетом фактически произведенных в отчетном году затрат и вложений по дебету счетов 06,07,08, и 61 (в части авансов, перечисленных в связи с долгосрочными инвестициями и финансовыми вложениями). Используемыми источниками в первую очередь в качестве покрытия капитальных вложений считаются амортизационные отчисления по основным средствам, а на создание и приобретение нематериальных активов — их амортизация. Необходимо иметь в виду ранее учтенный источник покрытия в части, относящейся к стоимости оборудования, требующего монтажа и числящегося по состоянию на 1 января отчетного периода на счете 07. [c.86]

По данной группе статей показываются долгосрочные (со сроком обращения/погашения более 12 месяцев после отчетной даты) инвестиции в государственные ценные бумаги, облигации и иные ценные бумаги других организаций в уставные (складочные) капиталы предоставленные другим организациям займы. Объекты финансовых вложений (кроме займов), не оплаченные полностью в случаях, когда к инвестору перешли права на объект, показываются в полной сумме фактических затрат на их приобретение. В остальных случаях суммы, внесенные в счет оплаты подлежащих приобретению объектов финансовых вложений, показываются в активе по группе статей Дебиторская задолженность . Для заполнения этой строки используются данные аналитического учета по счетам 58 Финансовые вложения , 59 Резервы под обесценение вложений в ценные бумаги .

[c.93]

Объекты финансовых вложений (кроме займов), не оплаченные полностью в случаях, когда к инвестору перешли права на объект, показываются в полной сумме фактических затрат на их приобретение. В остальных случаях суммы, внесенные в счет оплаты подлежащих приобретению объектов финансовых вложений, показываются в активе по группе статей Дебиторская задолженность . Для заполнения этой строки используются данные аналитического учета по счетам 58 Финансовые вложения , 59 Резервы под обесценение вложений в ценные бумаги .

[c.93]

Данные по отражению этих операций в учете используются при заполнении соответствующих показателей формы № 5 годового отчета. Приложение к бухгалтерскому балансу организации п. 8. Движение средств финансирования, долгосрочных инвестиций и других финансовых вложений . [c.392]

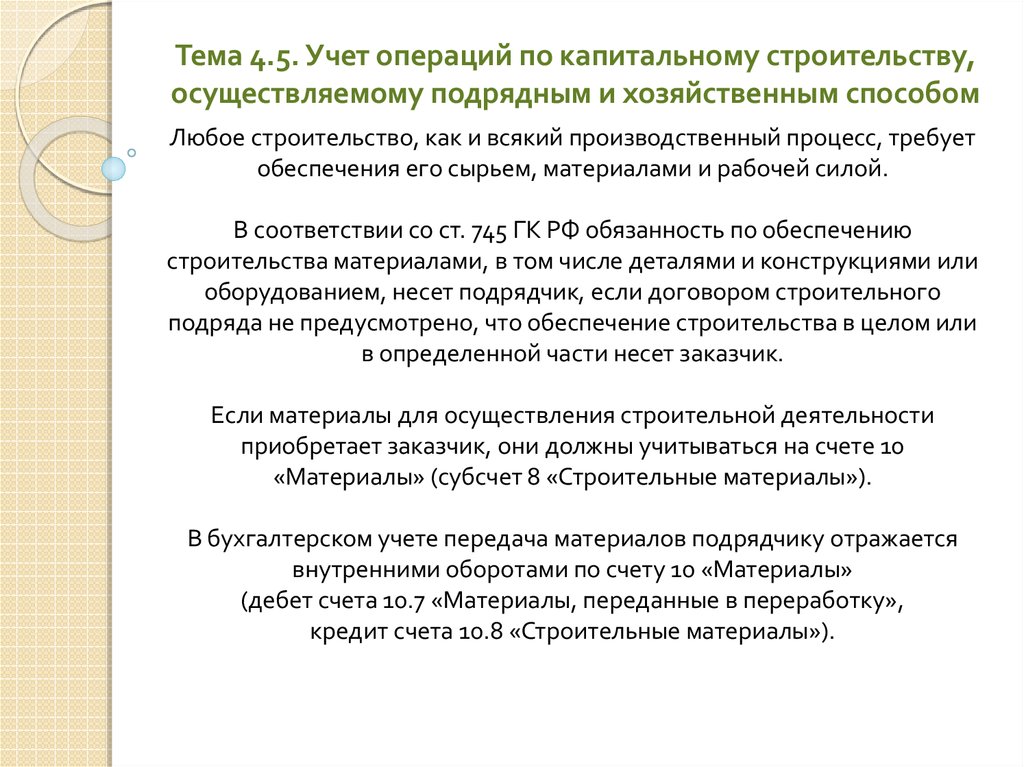

Положение по бухгалтерскому учету Учет договоров (контрактов) на капитальное строительство (ПБУ 2/94) введено в действие с 1 января 1995 года. Положение относится к стандартам, принятым в соответствии с Государственной программой перехода Российской Федерации на принятую в международной практике систему учета и статистики в соответствии с требованиями развития рыночной экономики, утвержденной Постановлением Верховного Совета РФ от 23 октября 1992 г. Согласно Программе реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности, утвержденной Постановлением Правительства РФ от 6 марта 1998 г. № 283, данное положение подлежит пересмотру. Вместо одного стандарта Учет договоров (контрактов) на капитальное строительство запланирована разработка двух положений — Учет договоров подряда и Учет долгосрочных инвестиций в форме капитальных вложений . Первое из названных положений уже разработано и находится в стадии обсуждения (см. проект Положения в части III). Второе еще предстоит разработать.

[c.96]

Согласно Программе реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности, утвержденной Постановлением Правительства РФ от 6 марта 1998 г. № 283, данное положение подлежит пересмотру. Вместо одного стандарта Учет договоров (контрактов) на капитальное строительство запланирована разработка двух положений — Учет договоров подряда и Учет долгосрочных инвестиций в форме капитальных вложений . Первое из названных положений уже разработано и находится в стадии обсуждения (см. проект Положения в части III). Второе еще предстоит разработать.

[c.96]

Деятельность предприятий по капитальным вложениям представлена бухгалтерскими проводками, ориентированными на Положение по бухгалтерскому учету долгосрочных инвестиций, Положение по бухгалтерскому учету Учет договоров (контрактов) на капитальное строительство (ПБУ 2/94), Временное положение о финансировании и кредитовании капитального строительства на территории Российской Федерации и Инструкцию по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия (с изменениями и дополнениями по состоянию на 1 января 1998 г. ).

[c.4]

).

[c.4]

Долгосрочные финансовые вложения отражаются по дебету счета 58 Финансовые вложения и кредиту счетов, на которых учитываются ценности, внесенные в счет этих вложений, т. е. счетов 51, 52 или других счетов по учету материальных и иных ценностей (в случае, когда имеют место инвестиции в уставные (складочные) капиталы других организаций, предоставление займов и т. п.). Средства долгосрочных финансовых вложений, переведенные организацией, но на которые в отчетном периоде не получены документы, подтверждающие соответствующие права организации-покупателя, учитываются на счете 58 обособленно. [c.52]

Финансовые вложения. По данной группе статей баланса отражаются долгосрочные (срок обращения более 12 месяцев) инвестиции в доходные активы (ценные бумаги) других организаций, уставный (складочный) капитал дочерних, зависимых и других организаций, государственные ценные бумаги и др. Соответствующие сведения определяются по данным аналитического учета. [c.220]

Данная статья отражает деятельность организации на финансовом рынке. При заполнении используются данные счета 06 Долгосрочные финансовые вложения . Это могут быть долгосрочные (на срок более одного года) инвестиции организации в доходные активы (ценные бумаги), уставные капиталы других организаций, созданных на территории России или за ее пределами, государственные ценные бумаги (облигации и другие долговые обязательства) и т.п., а также предоставленные займы. Заполнение годовой отчетности требует от предприятия ведения развернутого аналитического учета по видам долгосрочных финансовых вложений и предприятиям, в которые осуществлены эти вложения.

[c.177]

При заполнении используются данные счета 06 Долгосрочные финансовые вложения . Это могут быть долгосрочные (на срок более одного года) инвестиции организации в доходные активы (ценные бумаги), уставные капиталы других организаций, созданных на территории России или за ее пределами, государственные ценные бумаги (облигации и другие долговые обязательства) и т.п., а также предоставленные займы. Заполнение годовой отчетности требует от предприятия ведения развернутого аналитического учета по видам долгосрочных финансовых вложений и предприятиям, в которые осуществлены эти вложения.

[c.177]

В графе 5 приводятся данные, относящиеся к долгосрочным финансовым вложениям. Это могут быть долгосрочные вложения (инвестиции) в ценные бумаги других предприятий, процентные облигации государственных и местных займов, уставные фонды других предприятий, созданных на территории страны, в капитал предприятий за рубежом и т.п., а также предоставленные предприятием другим предприятиям займы. Долгосрочные финансовые вложения, осуществленные предприятием, отражаются по дебету счета 06 Долгосрочные финансовые вложения и кредиту счетов учета денежных средств 50 Касса , 51 Расчетный счет , 52 Валютные средства (с переходом на новый План счетов все финансовые вложения учитываются по счету 58 Финансовые вложения ). [c.233]

[c.233]

Инвестиции в долгосрочные финансовые вложения — есть процесс учета затрат в осуществление долгосрочных финансовых вложений-инвестиций организации в государственные ценные бумаги, облигации и иные ценные бумаги других организаций, в уставные (складочные) капиталы других организаций, предоставленные другим организациям займы, срок погашения которых с момента их отражения в балансе организации превышает 12 месяцев, либо они приобретены с намерением извлечения дохода в течение срока, превышающего 12 месяцев или оказания влияния на другие организации. [c.657]

Ведение учета и отчетности по финансовым инвестициям. В бухгалтерском учете и отчетности раздельно отражают долгосрочные и краткосрочные вложения с различными назначением и сроками погашения. [c.254]

Совместно контролируемая компания ведет самостоятельный финансовый учет и представляет финансовую отчетность на общих условиях. В бухгалтерском учете каждого участника денежные средства и имущество, вложенные в совместно контролируемую компанию, записываются как долгосрочные инвестиции. В сводной финансовой отчетности участник совместно контролируемой компании отражает свою долю участия. Основной метод отражения — пропорциональное сведение данных о доле участника. В сводный баланс участника включается его доля активов и его доля обязательств, за которые он несет совместную ответственность или осуществляет совместный контроль. В сводном отчете о прибылях и убытках отражается его доля доходов, расходов и прибыли (убытков) совместно контролируемой компании. Стандарт указывает на нецелесообразность зачета активов и обязательств, доходов и расходов. Если законодательно не предусмотрено иное, активы и обязательства, доходы и расходы показываются в отчетности развернуто.

[c.137]

В сводной финансовой отчетности участник совместно контролируемой компании отражает свою долю участия. Основной метод отражения — пропорциональное сведение данных о доле участника. В сводный баланс участника включается его доля активов и его доля обязательств, за которые он несет совместную ответственность или осуществляет совместный контроль. В сводном отчете о прибылях и убытках отражается его доля доходов, расходов и прибыли (убытков) совместно контролируемой компании. Стандарт указывает на нецелесообразность зачета активов и обязательств, доходов и расходов. Если законодательно не предусмотрено иное, активы и обязательства, доходы и расходы показываются в отчетности развернуто.

[c.137]

И еще одно обстоятельство стоит учесть при выборе метода оценки инвестиций. Динамический метод, как было указано выше, предполагает расчет чистой стоимости вложенного капитала с учетом изменения процента (дисконта). Достоверное прогнозирование процента возможно только при стабильном развитии экономики и финансового рынка, поэтому долгосрочные инвестиции — всегда риск, так как уверенности в правильном выборе величины процента нет. Результаты инвестиционных вложений при нестабильной экономике непредсказуемы, потому что трудно прогнозируемые инфляционные ожидания не позволяют получить корректные значения стоимости проекта в целом и его этапов по годам реализации.

[c.120]

Результаты инвестиционных вложений при нестабильной экономике непредсказуемы, потому что трудно прогнозируемые инфляционные ожидания не позволяют получить корректные значения стоимости проекта в целом и его этапов по годам реализации.

[c.120]

С учетом основной цели финансового менеджмента в процессе осуществления управления оборотными активами предприятия следует учесть, что требование наличия постоянной платежеспособности предприятия преследует цель эффективной организации производственно-коммерческого цикла. Пока деньги сохраняют свою ликвидную форму, руководство компании имеет некоторую степень свободы действий в отношении того, куда их направить. Эта свобода действий зависит от суммы денежных средств, уже вложенных в такие затраты как выплата дивидендов, производственные запасы, погашение долгов и долгосрочные инвестиции. [c.418]

Должен знать законодательные и нормативные правовые акты, регламентирующие производственно-хозяйственную и финансово экономическую деятельность нормативные и методические материалы, касающиеся финансовой деятельности предприятия перспективы развития предприятия состояние и перспективы развития финансовых рынков и рынков сбыта продукции (работ, услуг) основы технологии производства организацию финансовой работы на предприятии порядок составления финансовых планов, прогнозных балансов и бюджетов денежных средств, планов реализации продукции (работ, услуг), планов по прибыли систему финансовых методов и рычагов, обеспечивающих управление финансовыми потоками порядок финансирования из государ- ственного бюджета, краткосрочного и долгосрочного кредитования предприятия, привлечения инвестиций и заемных средств, использования собственных средств, выпуска и приобретения ценных бумаг, начисления платежей в государственный бюджет и государственные внебюджетные социальные фонды порядок распределения финансовых ресурсов, определения эффективности финансовых вложений нормирование оборотных средств порядок и формы финансовых расчетов налоговое законодательство стандарты финансового учета и отчетности экономику, организацию производства, труда и управления бухгалтерский учет средства вычислительной техники, телекоммуникаций и связи основы трудового законодательства правила и нормы охраны труда. [c.116]

[c.116]

В бухгалтерском учете и отчетности финансовые инвестиции показываются отдельно в форме долгосрочных и краткосрочных финансовых вложений с различным целевым назначением и сроками погашения. [c.113]

Определите правильность оценки расходов, связанных с инвестициями, путем сравнения данных счетов поставщиков и подрядчиков с записями синтетического учета по счетам 06 «Долгосрочные финансовые вложения» и 08 «Капитальные вложения». [c.118]

В соответствии с Приказом Минфина России от 15.01.97 № 2 «О порядке отражения в бухгалтерском учете операций с ценными бумагами» вложение средств организациями в виде инвестиций в ценные бумаги в бухгалтерском учете отражаются как финансовые вложения, которые принимаются к бухгалтерскому учету в сумме фактических затрат для инвестора по счетам 58 «Краткосрочные финансовые вложения» или 06 «Долгосрочные финансовые вложения». При этом фактическими затратами на приобретение ценных бумаг могут быть суммы, уплачиваемые в соответствии с договором продавцу суммы, уплачиваемые специализированным организациям и иным лицам за ин-

[c. 186]

186]

Заполняется по данным аналитического учета по счету 06 «Долгосрочные финансовые вложения», субсчет «Паи и акции», по инвестициям в другие организации. По данной строке, в частности, показываются финансовые вложения в акции, не нашедшие отражения по строкам 141-142. [c.93]

Счет 06 Долгосрочные финансовые вложения имеет субсчета 06-1 Паи и акции , предназначенный для учета инвестиций в акции АО и уставный капитал других предприятий 06-2 Облигации — для учета инвестиций в процентные облигации государственных займов, акционерных обществ и других предприятий 06-3 Предоставленные займы — для учета движения предоставленных займов. Дебет данных субсчетов корреспондирует с кредитом счетов 51 Расчетный счет , 47 Реализация и прочее выбытие основных средств , 48 Реализация прочих активов , 52 Валютный счет и других в зависимости от того, за счет каких средств производятся оплата ценных бумаг, инвестиции в другие предприятия, предоставление займов. [c.247]

Погашение скидок и премий на облигации. Согласно рекомендации № 21 Американского института присяжных бухгалтеров компании, осуществляющие долгосрочные инвестиции в облигации, должны проводить списание разницы между ценой приобретения облигаций и их номинальной стоимостью в течение срока, на который выпущены облигации. Для этого следует использовать метод действующей процентной ставки, заключающийся в использовании постоянной ставки окупаемости инвестиций. Так как инвестор не ведет отдельного учета номинальной стоимости и относящихся к ней скидок или надбавок, то запись списания производится непосредственно по счету «Долгосрочные финансовые вложения» путем его кредитования с целью постепенного повышения текущей стоимости облигаций. Погашение скидки происходит путем дебетования этого счета.

[c.397]

Согласно рекомендации № 21 Американского института присяжных бухгалтеров компании, осуществляющие долгосрочные инвестиции в облигации, должны проводить списание разницы между ценой приобретения облигаций и их номинальной стоимостью в течение срока, на который выпущены облигации. Для этого следует использовать метод действующей процентной ставки, заключающийся в использовании постоянной ставки окупаемости инвестиций. Так как инвестор не ведет отдельного учета номинальной стоимости и относящихся к ней скидок или надбавок, то запись списания производится непосредственно по счету «Долгосрочные финансовые вложения» путем его кредитования с целью постепенного повышения текущей стоимости облигаций. Погашение скидки происходит путем дебетования этого счета.

[c.397]

Кроме фондового распределения прибыли существует другой подход, не предполагающий ее предварительного распределения. По дебету счета 81 «Использование прибыли» отражается использование прибыли на цели потребления в корреспонденции со счетами 70, 69, 50, 51, 71, 29, 76 и др. Вложение прибыли во внеоборотные активы -долгосрочные инвестиции, капитальные вложения, приобретение основных средств, нематериальных активов, финансовые вложения (дебет счетов 08 «Капитальные вложения» 04 «Нематериальные активы» 06 «Долгосрочные финансовые вложения» кредит счетов учета денежных средств и расчетов) не находит отражения на счете 81 «Использование прибыли».

[c.244]

Вложение прибыли во внеоборотные активы -долгосрочные инвестиции, капитальные вложения, приобретение основных средств, нематериальных активов, финансовые вложения (дебет счетов 08 «Капитальные вложения» 04 «Нематериальные активы» 06 «Долгосрочные финансовые вложения» кредит счетов учета денежных средств и расчетов) не находит отражения на счете 81 «Использование прибыли».

[c.244]

В соответствии с действующим Планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и Инструкцией по его применению (в редакции приказа Минфина РФ от 28.12.94 г. № 173) к долгосрочным финансовым вложениям относятся инвестиции (вклады) в ценные бумаги других предприятий процентные облигации федеральных и региональных займов (все ценные бумаги можно рассматривать как фондовые ценности — ФЦ) в уставный капитал других организаций (денежными средствами, ФЦ, другим имуществом) РФ и за рубежом, включая дочерние в денежные и иные долгосрочные займы, в том числе обеспеченные векселями, под согласованные проценты В приобретение (частичное или полное) приватизированных предприятий, за которыми сохраняется право юридического лица в стоимость имущества, передаваемого участниками договора о совместной деятельности в форме полного товарищества в векселя, приобретаемые в качестве объектов финансовых вложений (финансовые) на срок более одного года, и другие подобные инвестиции. [c.53]

[c.53]

Цель анализа агрегированного баланса и отчета о прибылях и убытках — получение предварительного заключения о динамике и структуре важнейших показателей организации. Оно позволит более глубоко понять деятельность организации и процессы, протекающие в сфере инвестиций, производства и сбыта, а также уточнить не только вывод относительно предположения о непрерывности деятельности организации, но и о ее эффективности. Кроме того, агрегированные формы позволяют рассчитать важнейшие соотношения между агрегатами финансовых отчетов и сравнить их с показателями аналогичных организаций, что является существенным при оценке достоверности отчетности и выявлении зон возможного риска. С этой целью показатели баланса агрегируются в восемь групп, при этом активы группируются по степени ликвидности, а пассивы — по степени срочности платежей (табл. 22). При формировании групп необходимо корректировать их состав с учетом ликвидности активов и срока платежа по пассивам, устанавливая ее по данным бухгалтерского учета. Так, например, если краткосрочные финансовые вложения могут быть преобразованы в деньги не ранее чем через полгода, то их следует относить к группе A3, а не А1 если в составе долгосрочных кредитов и займов в соответствии с учетной политикой отражаются обязательства, которые должны быть погашены менее чем через год, то их следует относить к группе П2 или П1. Кроме того, определенные корректировки могут потребоваться, если в составе дебиторской задолженности значительный удельный вес имеют выданные авансы, которые характеризуются значительно меньшей ликвидностью, чем дебиторская задолженность покупателей и заказчиков.

[c.80]

Так, например, если краткосрочные финансовые вложения могут быть преобразованы в деньги не ранее чем через полгода, то их следует относить к группе A3, а не А1 если в составе долгосрочных кредитов и займов в соответствии с учетной политикой отражаются обязательства, которые должны быть погашены менее чем через год, то их следует относить к группе П2 или П1. Кроме того, определенные корректировки могут потребоваться, если в составе дебиторской задолженности значительный удельный вес имеют выданные авансы, которые характеризуются значительно меньшей ликвидностью, чем дебиторская задолженность покупателей и заказчиков.

[c.80]

Достаточно подробно рассмотрены вопросы уче.та и оценки долгосрочных инвестиций, финансовых вложений, основных средств, нематериальных активов, производственных запасов, труда и его оплаты, учета затрат на производство и калькулирование себестоимости продукции, готовой, отгруженной и реализованной продукции, учета денежных (в рублях и валюте) средств, расчетных и кредитных операций, займов, формирования собственного капитала и обязательств организации, формирования и использования прибыли, проведения инвентаризации и составления бухгалтерской отчетности, особенности учета на малых предприятиях, совместной деятельности, арендных отношений и др. [c.2]

[c.2]

В графе 5 Использовано отражаются данные по распределению источников собственных и привлеченных средств с учетом фактически произведенных в отчетном периоде инвестиций капитальных вложений и долгосрочных финансовых вложений. [c.796]

Доходные вложения в материальные ценности и финансовые вложения. К этим активам относятся имущество для передачи в лизинг, имущество, предоставляемое по договору проката1, а также долгосрочные (на срок более года) инвестиции в доходные активы (ценные бумаги) других организаций, уставный (складочный) капитал дочерних, зависимых и других организаций, государственные ценные бумаги и др. Финансовые вложения принимаются к учету в сумме фактических расходов для инвестора. По государственным ценным бумагам разницу между суммой фактических расходов на приобретение и номинальной стоимостью разрешено относить на финансовые результаты равномерно в течение срока их обращения. Финансовые вложения в акции других организаций, обращающиеся на бирже или на специальных аукционах, котировка которых регулярно публикуется, при составлении годового баланса отражаются на конец года по рыночной стоимости (если последняя ниже учетной стоимости). Указанная корректировка производится на сумму специального резерва, который может быть создан за счет финансовых результатов.

[c.206]

Указанная корректировка производится на сумму специального резерва, который может быть создан за счет финансовых результатов.

[c.206]

Таким образом, МСФО 25 рассматривал все виды инвестиций — и ценные бумаги, и инвестиционную собственность -— как активы одного типа с аналогичными характеристиками. Поэтому выбор классификации для учета данного актива был также очень общим — инвестиции подразделялись на долгосрочные и краткосрочные, в зависимости от намерений предприятия-инвестора. Каких-либо четких критериев для отделения краткосрочных вложений от долгосрочных, за исключением намерений инвестора, в МСФО 25 выделено не было. Практически данное деление финансовых вложений было составной частью общей концепции учета активов, подразделявшей их на текущие и нетекущие (долгосрочные). Эта концепция учета и представления в отчетности данных о финансовых вложениях также была заложена в основу четвертой Директивы ЕС по бухгалтерскому учету, которая явилась основой для разработки нового российского формата бухгалтерской отчетности в первой половине 90-х годов. [c.241]

[c.241]

Счет 58 Финансовые вложения предназначен для обобщения информации о наличии и движении инвестиций организации в государственные ценные бумаги, акции, облигации и иные ценные бумаги других организаций, уставные (складочные) капиталы других организаций, а также предоставленные другим организациям займы…. ..Построение аналитического учета должно обеспечить возможность получения данных о краткосрочных и долгосрочных акти-вах . [c.190]

Инвестиции, не позволяющие устанавливать контроль, но оказывающие существенное влияние. Как указывалось выше, приобретение более 20% акций, имеющих право голоса, позволяет оказывать влияние на деятельность инвестируемой корпорации. Для учета таких инвестиций используется метод пропорционального распределения прибылей. Этот метод подразумевает, что участие в акционерном капитале инвестируемой компании, превышающее 20%, предполагает включение инвестором в отчеты соответствующей доли прибыли или убытков контролируемой фирмы, поскольку такие инвестиции производятся не только для простого получения дивидендов. Можно выделить три основных признака этого метода (1) инвестор учитывает приобретенные акции по себестоимости (2) инвестор записывает причитающуюся ему долю прибыли компании, инвестиции в которую составляют более 20 %, на счет «Долгосрочные финансовые вложения» в корреспонденции с кредитом счета «Прибыли и убытки». Точно так же соответствующая доля убытков в контролируемой компании записывается по кредиту счета «Долгосрочные финансовые вложения» в корреспонденции с записью по дебету счета «Прибыли и убытки» (3) когда инвестор получает дивиденды, счет «Касса» дебетуется, а счет «Долгосрочные финансовые вложения» кредитуется. Для иллюстрации метода пропорционального распределения прибылей рассмотрим инвестиции компании Vassor.

[c.386]

Можно выделить три основных признака этого метода (1) инвестор учитывает приобретенные акции по себестоимости (2) инвестор записывает причитающуюся ему долю прибыли компании, инвестиции в которую составляют более 20 %, на счет «Долгосрочные финансовые вложения» в корреспонденции с кредитом счета «Прибыли и убытки». Точно так же соответствующая доля убытков в контролируемой компании записывается по кредиту счета «Долгосрочные финансовые вложения» в корреспонденции с записью по дебету счета «Прибыли и убытки» (3) когда инвестор получает дивиденды, счет «Касса» дебетуется, а счет «Долгосрочные финансовые вложения» кредитуется. Для иллюстрации метода пропорционального распределения прибылей рассмотрим инвестиции компании Vassor.

[c.386]

Заметьте, что покупка облигаций записывается так же, как и покупка любых других активов, т.е. по себестоимости (сумме фактических затрат). Дебет счета «Долгосрочные финансовые вложения» (18 000 дол.) равен их покупной цене (0,88 20 000 = 17 600 дол. ) и комиссионным (400 дол.). Номинальная стоимость облигаций (1 000 20 -20 000 дол.) в приведенном случае не указывается, так как, распоряжаясь данными инвестициями, корпорация, в зависимости от необходимости, может покупать или продавать, не дожидаясь наступления срока погашения. Номинальная стоимость указывается, если речь идет об учете облигаций компанией-эмитентом, потому что при наступле-

[c.396]

) и комиссионным (400 дол.). Номинальная стоимость облигаций (1 000 20 -20 000 дол.) в приведенном случае не указывается, так как, распоряжаясь данными инвестициями, корпорация, в зависимости от необходимости, может покупать или продавать, не дожидаясь наступления срока погашения. Номинальная стоимость указывается, если речь идет об учете облигаций компанией-эмитентом, потому что при наступле-

[c.396]

Освещение процесса бухгалтерского учета. Классификация нередко используется для облегчения процесса учета. Статья отсроченных отнесений в дебет счетов, например, часто используется для отражения нераспределенных сумм (расходов и затрат, относящихся к будущим периодам). В балансе по этой статье показываются такие элементе учета, как неамортизированная скидка на облигационные платежи, скидки на привилегированные акции и потери будущих периодов. Как уже отмечалось, классификация, основанная на учетных процедурах, явилась на свет в жарких дискуссиях последних лет. Она представляется небезынтересной читателям финансовой отчетности. Для них может иметь значение содержание таких статей баланса, которые показывают отсроченные отнесения в дебет или кредит других счетов. Гильман (Oilman) разделял такие статьи на две группы отсроченное отнесение на счет денежных средств и отсроченное отнесение на счет доходов [21]. По статье Отсроченное отнесение в дебет счета денежных средств учитывались дебиторская задолженность, вложения в ценные бумаги и долгосрочные инвестиции. В статью Отсроченное отнесение в дебет счета доходов включались расходы будущих периодов, основные средства (здания и оборудование), материальные запасы. Большая часть кредиторской задолженности отражалась по статье Отсроченное отнесение в кредит счета денежных средств , но обязательства по поставке товаров и услуг — по статье Отсроченное отнесение в кредит счета доходов .

[c.295]

Для них может иметь значение содержание таких статей баланса, которые показывают отсроченные отнесения в дебет или кредит других счетов. Гильман (Oilman) разделял такие статьи на две группы отсроченное отнесение на счет денежных средств и отсроченное отнесение на счет доходов [21]. По статье Отсроченное отнесение в дебет счета денежных средств учитывались дебиторская задолженность, вложения в ценные бумаги и долгосрочные инвестиции. В статью Отсроченное отнесение в дебет счета доходов включались расходы будущих периодов, основные средства (здания и оборудование), материальные запасы. Большая часть кредиторской задолженности отражалась по статье Отсроченное отнесение в кредит счета денежных средств , но обязательства по поставке товаров и услуг — по статье Отсроченное отнесение в кредит счета доходов .

[c.295]

1

Первый слайд презентации: Учет долгосрочных инвестиций и финансовых вложений

Выполнила студентка группы 6231 Казьмина Е. В.

В.

Изображение слайда

2

Слайд 2: Нормативные документы

Гражданский кодекс Российской Федерации. Часть I и II.

Федеральный закон «О бухгалтерском учете» от 06.12.11 г. № 402-ФЗ.

«Положение по бухгалтерскому учету долгосрочных инвестиций» (утв. письмом Минфина РФ от 30.12.1993 №160).

План счетов бухгалтерского учета и инструкция по его применению от 31.10.2000 №94н (в ред. от 08.11.2010).

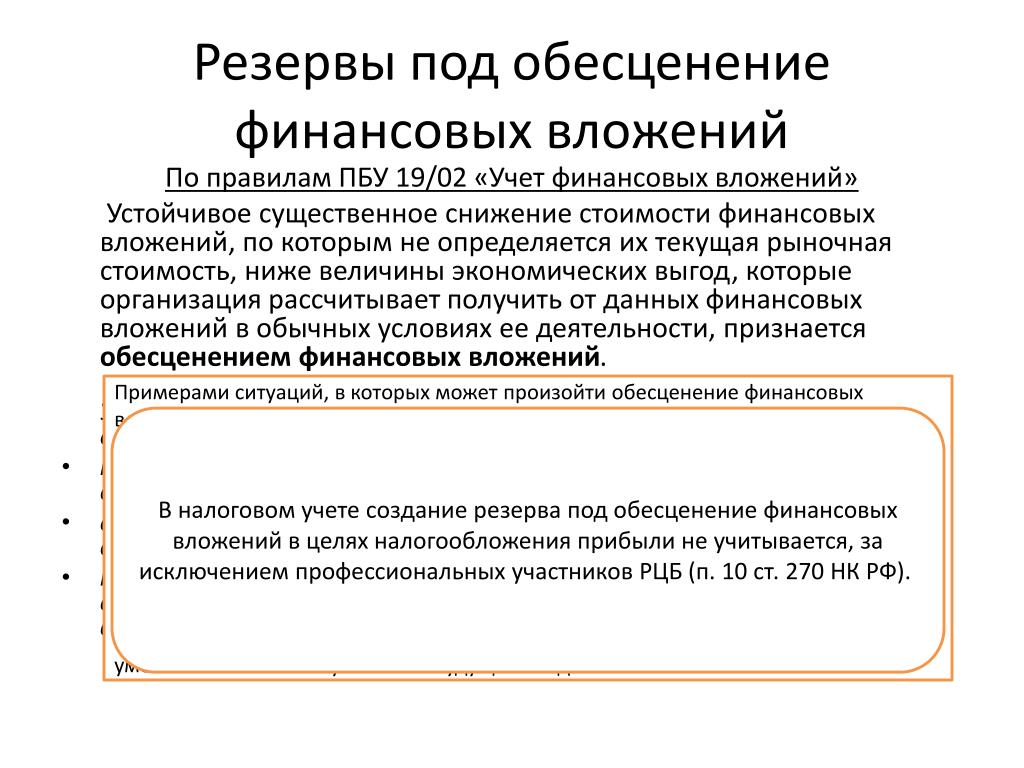

Положением по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/02, утвержденным Приказом Минфина России от 10.12.2002 N 126н (в ред. от 27.04.2012 №55н).

Положение по бухгалтерское учету «Учет договоров строительного подряда». ПБУ 2/2008. Утверждено приказом Минфина РФ от 24 ноября 2008 г. №116н, в ред. от 27.04.2012 №55н

Положение по бухгалтерскому учету «Учет основных средств». ПБУ 6/01 от 30 марта 2001г. №26н, в ред. от 24. 12.2010 №186н.

12.2010 №186н.

Изображение слайда

3

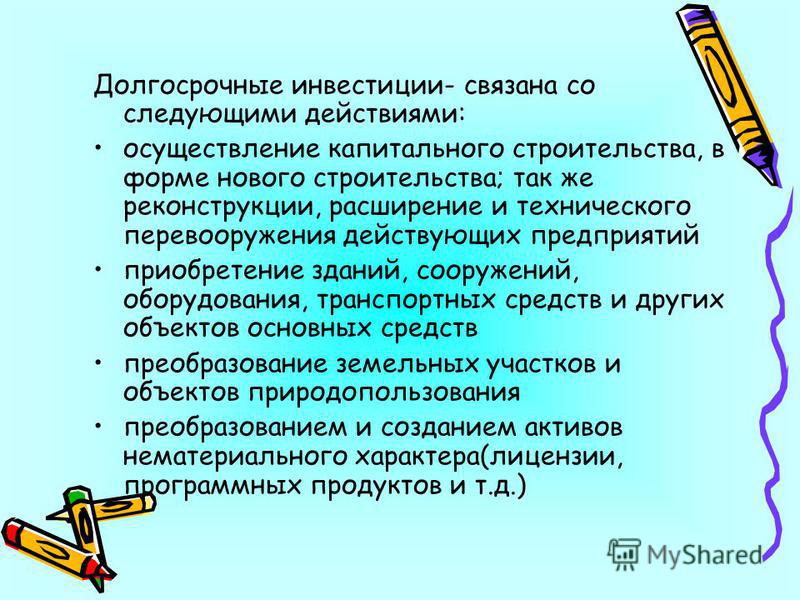

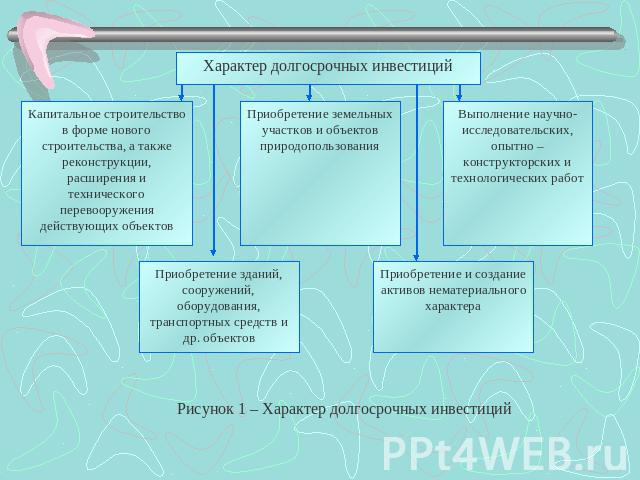

Слайд 3: Долгосрочные инвестиции

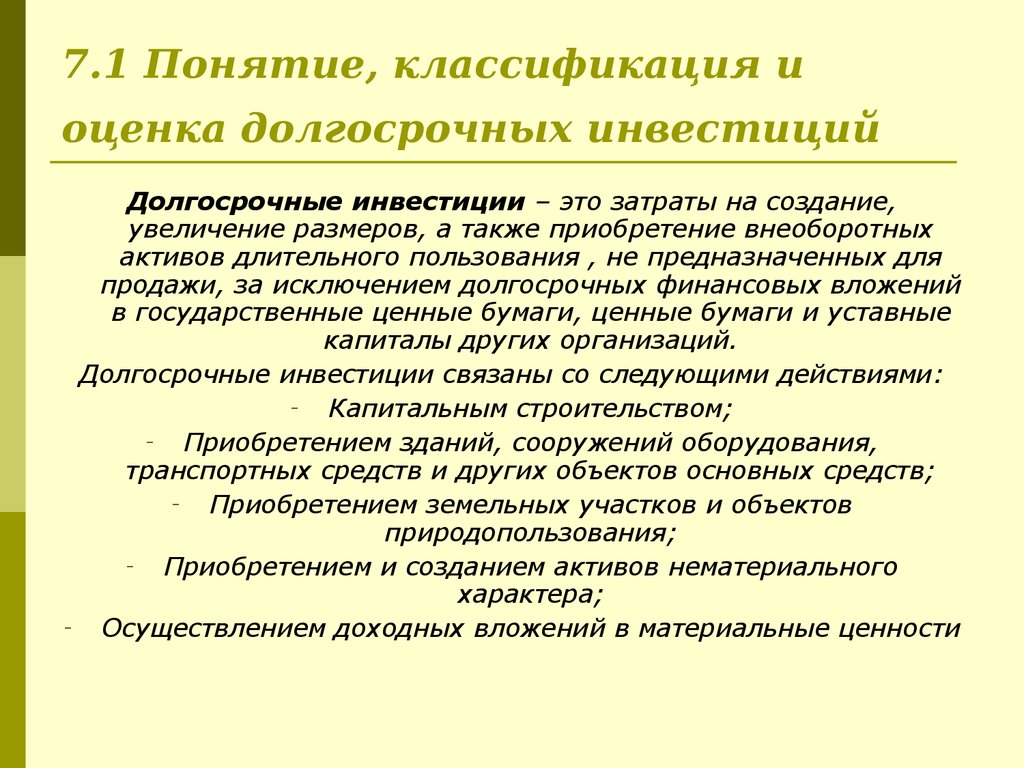

В широком смысле под долгосрочными инвестициями понимают вложения организаций на длительный срок в любые виды внеоборотных активов, включая финансовые вложения в ценные бумаги, уставные капиталы других организаций и т.п. Под долгосрочными инвестициями в форме капитальных вложений понимаются затраты на создание, увеличение размеров, а также на приобретение внеоборотных активов длительного пользования, не предназначенных для продажи.

Изображение слайда

4

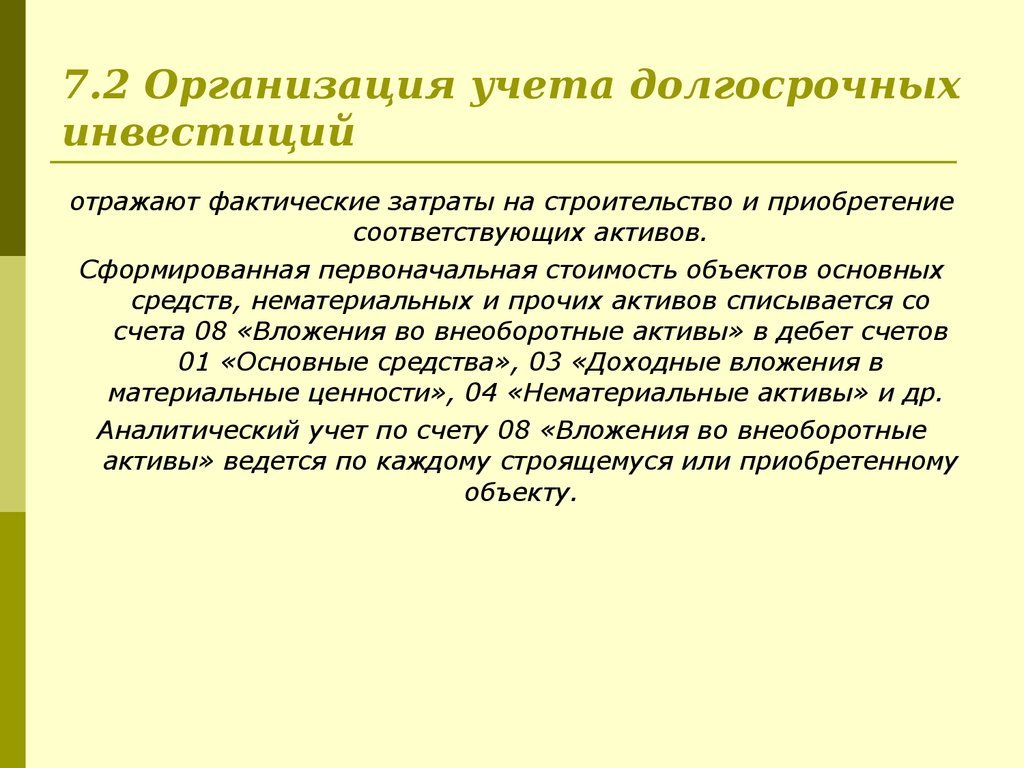

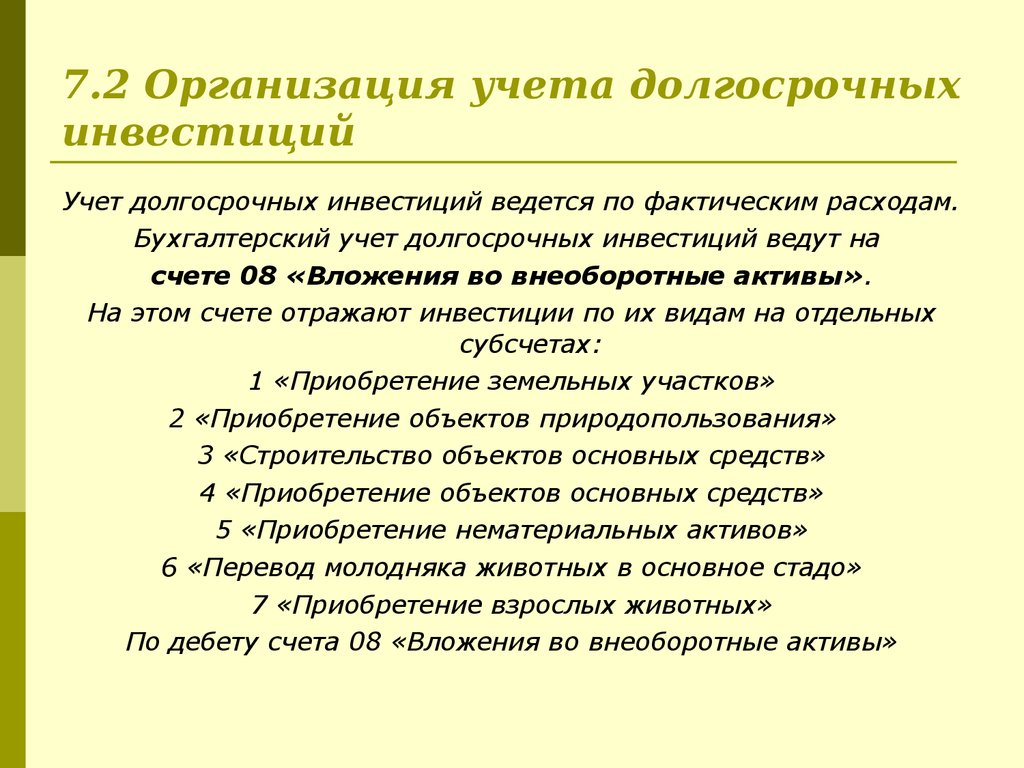

Слайд 4: Учет долгосрочных инвестиций

Бухгалтерский учет долгосрочных инвестиций ведут на счете 08 «Вложения во внеоборотные активы». На этом счете отражают инвестиции по их видам на специально открываемых субсчетах:

08-1«Приобретение земельных участков»;

08-2«Приобретение объектов природопользования»;

08-3«Строительство объектов основных средств»;

08-4«Приобретение объектов основных средств»;

08-5«Приобретение нематериальных активов»;

08-6«Перевод молодняка животных в основное стадо»;

08-7«Приобретение взрослых животных»;

08-8«Выполнение научно-исследовательских, опытно-конструкторских и технологических работ».

На этом счете отражают инвестиции по их видам на специально открываемых субсчетах:

08-1«Приобретение земельных участков»;

08-2«Приобретение объектов природопользования»;

08-3«Строительство объектов основных средств»;

08-4«Приобретение объектов основных средств»;

08-5«Приобретение нематериальных активов»;

08-6«Перевод молодняка животных в основное стадо»;

08-7«Приобретение взрослых животных»;

08-8«Выполнение научно-исследовательских, опытно-конструкторских и технологических работ».

Изображение слайда

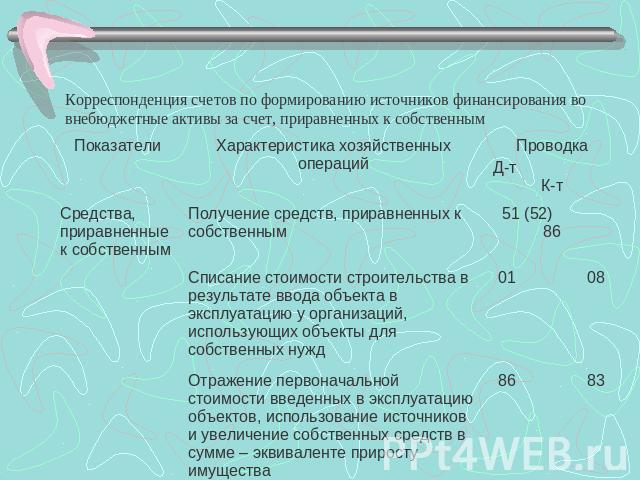

5

Слайд 5: Учет долгосрочных инвестиций

Д-т 84 «Нераспределенная прибыль (непокрытый убыток)», субсчет «Прибыль в обращении»

К-т 84 «Нераспределенная прибыль (непокрытый убыток)», субсчет «Прибыль использованная».

использовании прибыли как источника долгосрочных инвестиций

Д-т 76 «Расчеты с разными дебиторами и кредиторами» К-т 86 «Целевое финансирование». Средства целевого финансирования, полученные в качестве источника долгосрочных инвестиций

Д-т 51 «Расчетные счета», 55 «Специальные счета в банках» К-т 76 «Расчеты с разными дебиторами и кредиторами».

Получение бюджетных средств на безвозвратной основе

Д-т 51 «Расчетные счета», 55 «Специальные счета в банках» К-т 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам».

Поступление кредита из банка или заимодавца

Средства целевого финансирования, полученные в качестве источника долгосрочных инвестиций

Д-т 51 «Расчетные счета», 55 «Специальные счета в банках» К-т 76 «Расчеты с разными дебиторами и кредиторами».

Получение бюджетных средств на безвозвратной основе

Д-т 51 «Расчетные счета», 55 «Специальные счета в банках» К-т 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам».

Поступление кредита из банка или заимодавца

Изображение слайда

6

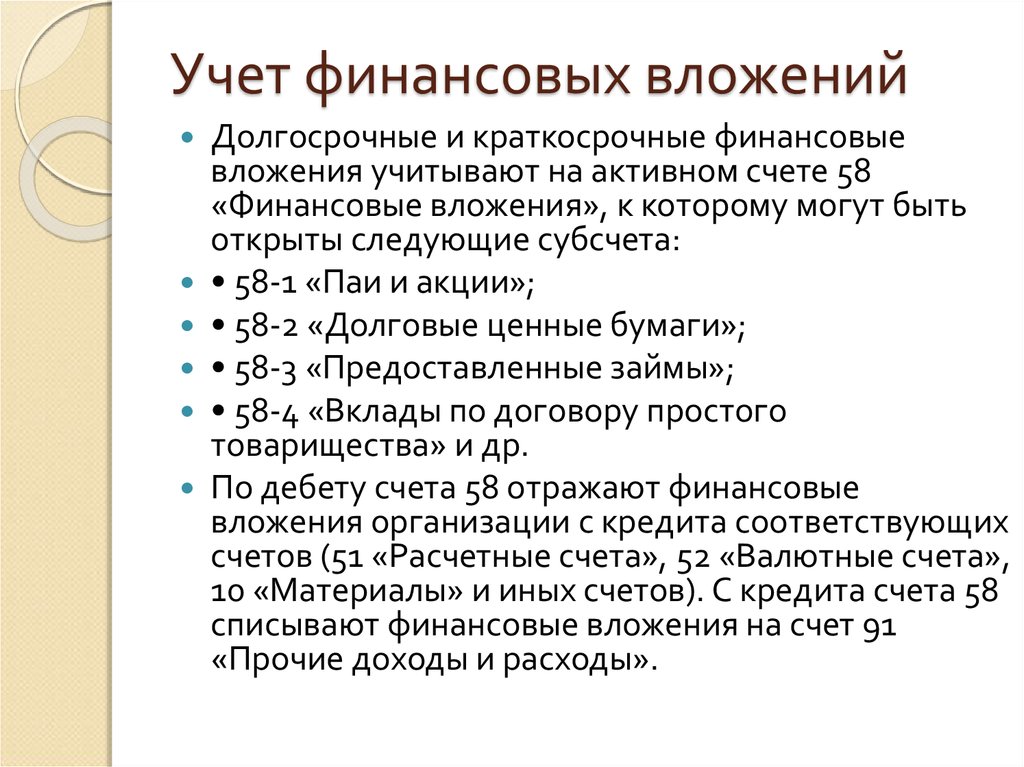

Слайд 6: Финансовые вложения

Финансовые вложения представляют собой вклады в уставные капиталы, приобретение акций, облигаций сторонних организаций и государственных ценных бумаг, а также займы, предоставленные другим организациям или лицам.

При учете финансовых вложений используется счет 58 «Финансовые вложения».

К счету 58 «Финансовые вложения» могут быть открыты субсчета:

58-1 «Паи и акции» ;

58-2 «Долговые ценные бумаги» ;

58-3 «Предоставленные займы» ;

58-4 «Вклады по договору простого товарищества».

Изображение слайда

7

Слайд 7: В соответствии с ПБУ 19/02 «Учет финансовых вложений»

Изображение слайда

8

Слайд 8: Учет финансовых вложений в организации, осуществляющей финансовые вложения

Наиболее распространенный вид долгосрочных финансовых вложений – взносы в уставные капиталы других организаций и коммерческих банков.

Д-т 58-1 « Финансовые вложения », субсчет «Паи и акции»

К-т 51 «Расчетные счета».

в уставный капитал сторонней организации вносятся денежные средства путем перечисления с расчетного счета вкладчика

Д-т 91 « Прочие доходы и расходы »

К-т 01 « Основные средства » – по остаточной стоимости

Д-т 58 « Финансовые вложения », субсчет « Паи и акции »

К-т 91 «Прочие доходы и расходы» – по договорной стоимости

передача объекта основных средств в качестве вклада в уставные капиталы других предприятий

Д-т 58 «Финансовые вложения », субсчет « Паи и акции »

К-т 52 «Валютные счета». взносы в иностранной валюте

взносы в иностранной валюте

Изображение слайда

9

Слайд 9: Учет вкладов в уставный капитал у организации, принимающей вклады

Учет уставного капитала ведется на счете 80 «Уставный капитал».После государственной регистрации (внесения информации в реестр юридических лиц) на счете 80 отражается величина уставного капитала с одновременным начислением задолженности учредителей по неоплаченным вкладам. Д75-1 К80 — сформирован уставный капитал Д50 (51, 10, 08…) К75-1 — внесены вклады учредителей в уставный капитал. Согласно Закону № 208-ФЗ для открытых акционерных обществ размер уставного капитала должен быть не менее 1000 МРОТ, а для закрытых акционерных обществ — не менее 100-кратной суммы МРОТ.

Изображение слайда

10

Слайд 10: Учет ценных бумаг

Ценная бумага — это денежный документ, удостоверяющий имущественное право или отношение займа владельца документа к лицу, выпустившему такой документ.

Изображение слайда

11

Слайд 11: Акции

Акция — это ценная бумага, подтверждающая внесение ее владельцем средств в уставный капитал акционерного общества, дающая право на получение дохода от его деятельности, распределение остатков имущества при ликвидации общества и, как правило, на участие в управлении этим обществом. Учет движения акций осуществляют на счете 58 «Финансовые вложения», субсчет 1 «Паи и акции». Приобретение акций отражают по дебету счета 58-1, а продажу — по кредиту указанного субсчета. Ценные бумаги, полученные в качестве вклада в уставный капитал по стоимости, оговоренной в учредительных документах, приходуются по счету 58 с кредита счета 75 «Расчеты с учредителями».

Изображение слайда

12

Слайд 12: Облигации

Облигация — ценная бумага, подтверждающая обязательство возместить ее владельцу номинальную стоимость с уплатой фиксированного процента. Депозитный сертификат — это письменное свидетельство кредитного учреждения о депонировании денежных сумм, удостоверяющее право владельца по истечении срока на суммы депозита и установленных процентов к нему.

Синтетический учет долговых ценных бумаг осуществляют на счете 58 «Финансовые вложения», субсчет 2 «Долговые ценные бумаги».

Депозитный сертификат — это письменное свидетельство кредитного учреждения о депонировании денежных сумм, удостоверяющее право владельца по истечении срока на суммы депозита и установленных процентов к нему.

Синтетический учет долговых ценных бумаг осуществляют на счете 58 «Финансовые вложения», субсчет 2 «Долговые ценные бумаги».

Изображение слайда

13

Слайд 13: Учет предоставленных займов

При отражении в бухгалтерском учете операций по договорам займа следует руководствоваться ПБУ 19/02. Для отражения выданных займов предусмотрен субсчет 3 «Предоставленные займы» счета 58 «Финансовые вложения». При выдаче займа в денежной форме производится запись: Дебет 58-3 (73-1), Кредит 51, 50. При выдаче займа в вещественной форме производится запись: Дебет 58, субсчет «Предоставленные займы»,Кредит 01, 10, 41, 43.

Изображение слайда

14

Последний слайд презентации: Учет долгосрочных инвестиций и финансовых вложений: Раскрытие информации о долгосрочных инвестициях и финансовых вложениях в бухгалтерской отчетности

Сведения о долгосрочных и краткосрочных финансовых вложениях на начало и конец отчетного года по основным их видам приведены в разделе «Финансовые вложения» Приложения к бухгалтерскому балансу (ф. № 5).

Информация о процентах к получению и уплате и доходах от участия в организациях содержится в разделе «Прочие доходы и расходы» Отчета о прибылях и убытках (ф. № 2).

Кроме того, в отчете о движении денежных средств (ф. № 4) содержатся данные о поступлении денежных средств по дивидендам и процентам по финансовым вложениям и расходе денежных средств на финансовые вложения и на выплату дивидендов и процентов по ценным бумагам.

№ 5).

Информация о процентах к получению и уплате и доходах от участия в организациях содержится в разделе «Прочие доходы и расходы» Отчета о прибылях и убытках (ф. № 2).

Кроме того, в отчете о движении денежных средств (ф. № 4) содержатся данные о поступлении денежных средств по дивидендам и процентам по финансовым вложениям и расходе денежных средств на финансовые вложения и на выплату дивидендов и процентов по ценным бумагам.

Изображение слайда

4.2. Учет долгосрочных инвестиций (вложений во внеоборотные активы) 4.2.1. каков порядок учета долгосрочных инвестиций?. Бухгалтерский финансовый учет

4.2. Учет долгосрочных инвестиций (вложений во внеоборотные активы) 4.2.1. каков порядок учета долгосрочных инвестиций?

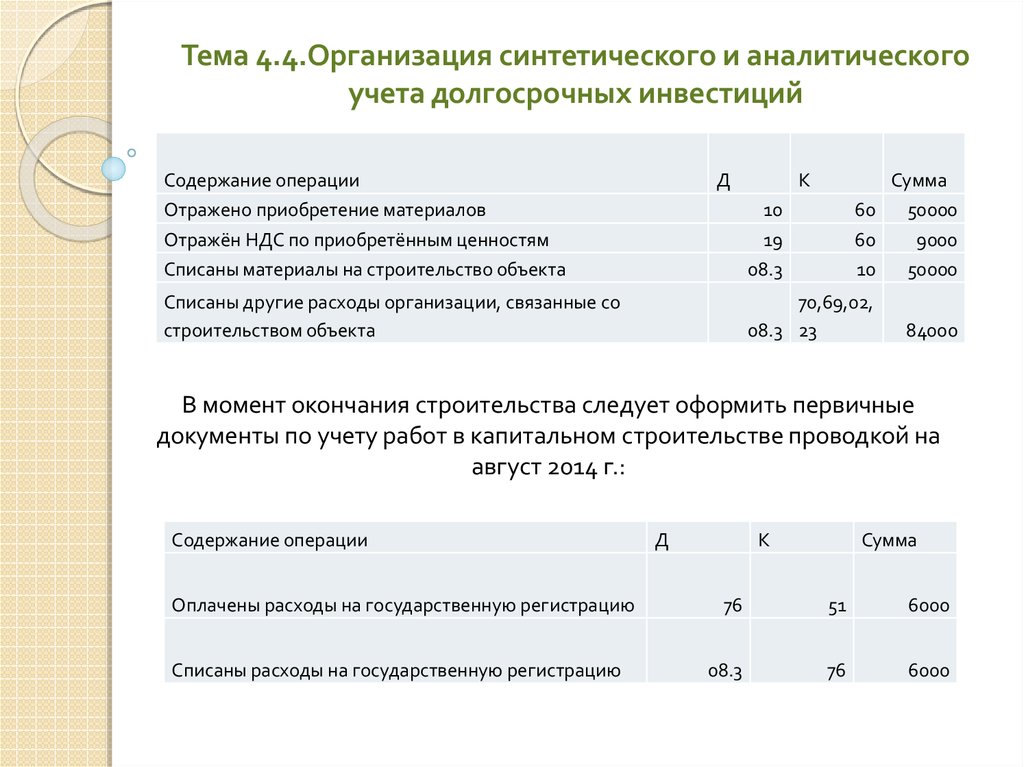

Учет долгосрочных инвестиций ведется по фактическим расходам:

? в целом по строительству и по отдельным объектам (зданию, сооружению и др.), входящим в него;

? по приобретаемым отдельным объектам основных средств, земельным участкам, объектам природопользования и нематериальным активам.

При строительстве объектов застройщик ведет учет затрат нарастающим итогом с начала строительства, в разрезе отчетных периодов до ввода объектов в действие или до полного производства соответствующих работ и затрат.

Наряду с учетом затрат по фактической стоимости застройщик независимо от способа производства строительных работ ведет учет произведенных капитальных вложений по договорной стоимости.

При организации учета затрат по строительству объектов застройщику необходимо предусматривать получение информации о воспроизводственной и технологической структуре затрат, способе производства строительных работ, а также о предназначении строящихся объектов и иных приобретений.

4.2.2. На каких счетах ведется синтетический учет долгосрочных инвестиций?

Бухгалтерский учет долгосрочных инвестиций ведется на активном балансовом счете 08 «Вложения во внеоборотные активы». На этом счете отражаются инвестиции по их видам на специально открываемых субсчетах соответствующего наименования:

? «Приобретение объектов природопользования»;

? «Строительство объектов основных средств»;

? «Приобретение объектов основных средств»;

? «Приобретение нематериальных активов»;

? «Перевод молодняка животных в основное стадо»;

? «Приобретение взрослых животных»;

? «Выполнение научно-исследовательских, опытно-конструкторских и технологических работ» независимо от источников их финансирования.

На счете 08 «Вложения во внеоборотные активы» отражается стоимость объектов капитального строительства, находящихся во временной эксплуатации, до ввода их в постоянную эксплуатацию, а также стоимость объектов недвижимого имущества, на которые отсутствуют документы, подтверждающие государственную регистрацию объектов недвижимости в установленных законодательством случаях.

4.2.3. Каков порядок отражения операций, связанных с приобретением и строительством основных средств?

Приобретение и строительство основных средств отражаются на счете 08 «Вложения во внеоборотные активы» субсчет 08-3 «Строительство объектов основных средств» и субсчет 08-4 «Приобретение объектов основных средств». Учет капитальных вложений организуется по видам строящихся и приобретаемых объектов основных средств.

Если оборудование не требует монтажа, то затраты на его приобретение отражаются непосредственно на счете 08 «Вложения во внеоборотные активы» по мере их поступления. На сумму принятых к оплате счетов подрядчика за поставленное оборудование делаются бухгалтерские записи на счетах бухгалтерского учета:

На сумму принятых к оплате счетов подрядчика за поставленное оборудование делаются бухгалтерские записи на счетах бухгалтерского учета:

Д 08 «Вложения во внеоборотные активы» – на сумму фактических затрат (без НДС),

Д 19 «Налог на добавленную стоимость по приобретенным ценностям» субсчет 19-1 «Налог на добавленную стоимость при приобретении основных средств» – на сумму НДС,

К 60 «Расчеты с поставщиками и подрядчиками» —

на сумму фактических затрат, включая НДС.

4.2.4. Когда следует производить налоговые вычеты по НДС при долгосрочном инвестировании и как их отразить в учете?

При приобретении основных средств и нематериальных активов налоговые вычеты по НДС производятся после принятия объектов к учету.

При осуществлении капитального строительства, монтажа основных средств, строительно-монтажных работ для собственного потребления налоговые вычеты производятся по мере постановки на учет законченных объектов или реализации незавершенных объектов.

НДС, учтенный на дебете субсчета 19-1 «Налог на добавленную стоимость при приобретении основных средств», предъявляется полностью бюджету к возмещению при оприходовании объекта основных средств, если иное не предусмотрено законодательством. При этом делаются бухгалтерские записи на счетах бухгалтерского учета:

Д 68 «Расчеты по налогам и сборам» субсчет «Расчеты с бюджетом по НДС»,

К 19 «Налог на добавленную стоимость по приобретенным ценностям» субсчет 19-1 «Налог на добавленную стоимость при приобретении основных средств».

4.2.5. Какие делаются бухгалтерские записи, если оборудование требует монтажа?

Если технологическое, энергетическое и производственное оборудование требует монтажа, то его учитывают на счете 07 «Оборудование к установке» в сумме фактических затрат по его приобретению:

Д 07 «Оборудование к установке» – на сумму фактических затрат,

Д 19 «Налог на добавленную стоимость по приобретенным ценностям» субсчет 19-1 «Налог на добавленную стоимость при приобретении основных средств» – на сумму НДС,

К 60 «Расчеты с поставщиками и подрядчиками» – на сумму принятых к оплате счетов, включая НДС. Если технологическое и производственное оборудование приобретено для производства продукции, освобожденной от уплаты налога на добавленную стоимость, то на счете 07 «Оборудование к установке» оно учитывается по сумме фактических затрат, включая налог на добавленную стоимость. При этом делаются бухгалтерские записи на счетах бухгалтерского учета:

Если технологическое и производственное оборудование приобретено для производства продукции, освобожденной от уплаты налога на добавленную стоимость, то на счете 07 «Оборудование к установке» оно учитывается по сумме фактических затрат, включая налог на добавленную стоимость. При этом делаются бухгалтерские записи на счетах бухгалтерского учета:

Д 07 «Оборудование к установке»,

К 60 «Расчеты с поставщиками и подрядчиками».

Для оформления поступившего на склад оборудования, предназначенного для установки, применяется акт о приеме оборудования (форма № ОС-14). Акт составляется в двух экземплярах и подписывается приемной комиссией.

Оборудование, сданное в монтаж, согласно акту приема-передачи оборудования в монтаж (форма № ОС-15) отражается бухгалтерскими записями:

Д 08 «Вложения во внеоборотные активы» субсчет 08-3 «Строительство объектов основных средств»,

К 07 «Оборудование к установке».

4.2.6. Как учитывают операции, связанные с приобретением земельных участков?

Фактические затраты, связанные с приобретением земельных участков в собственность предприятий, учитываются по дебету счета 08 «Вложения во внеоборотные активы» субсчет 08-1 «Приобретение земельных участков» в корреспонденции с кредитом счета 60 «Расчеты с поставщиками и подрядчиками». Земельные участки, являющиеся собственностью предприятия, числятся в составе объектов основных средств.

4.2.7. Как ведется синтетический учет приобретения нематериальных активов?

Приобретение или создание нематериальных активов рассматривается как процесс капитальных вложений, для учета которого используется активный калькуляционный счет

08 «Вложения во внеоборотные активы» субсчет 08-5 «Приобретение нематериальных активов».

На сумму затрат по приобретению нематериальных активов делаются бухгалтерские записи:

Д 08 «Вложения во внеоборотные активы» субсчет 08-5 «Приобретение нематериальных активов»,

Д 19 «Налог на добавленную стоимость по приобретенным ценностям» субсчет 19-2 «Налог на добавленную стоимость при приобретении нематериальных активов» – на сумму НДС,

К 60 «Расчеты с поставщиками и подрядчиками» – на сумму принятых к оплате счетов, включая НДС.

Данный текст является ознакомительным фрагментом.

Каков период окупаемости инвестиций?

Каков период окупаемости инвестиций? Это еще один барьер, по высоте которого компании часто оценивают маркетинговые проекты, когда есть из чего выбрать. Компания хочет знать, сколько времени потребуется на то, чтобы вернуть свои капиталовложения. Забудем пока о прибыли.

ГЛАВА 4 Учет вложений во внеоборотные активы

ГЛАВА 4 Учет вложений во внеоборотные активы После изучения этой главы вы узнаете:!!! о понятии и классификации вложений во внеоборотные активы;!!! о синтетическом и аналитическом учете операций поступления основных фондов;!!! о поступлении основных фондов в счет вклада в

4.

2. ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ ВЛОЖЕНИЙ ВО ВНЕОБОРОТНЫЕ АКТИВЫ И ИХ КЛАССИФИКАЦИЯ

2. ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ ВЛОЖЕНИЙ ВО ВНЕОБОРОТНЫЕ АКТИВЫ И ИХ КЛАССИФИКАЦИЯ4.2. ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ ВЛОЖЕНИЙ ВО ВНЕОБОРОТНЫЕ АКТИВЫ И ИХ КЛАССИФИКАЦИЯ Под вложениями во внеоборотные активы (долгосрочными инвестициями, капитальными вложениями) подразумеваются затраты на создание, увеличение размеров, а также приобретение внеоборотных

Перспективные отрасли для долгосрочных инвестиций. Вложения в акции

Перспективные отрасли для долгосрочных инвестиций. Вложения в акции Как уже говорилось, в период кризиса практически идеальное время для вложений в акции, так как именно эти бумаги дешевеют более всего, тем самым делая возможным получить значительную прибыль от их роста

Глава 3 АУДИТ ДОЛГОСРОЧНЫХ ИНВЕСТИЦИЙ

Глава 3

АУДИТ ДОЛГОСРОЧНЫХ ИНВЕСТИЦИЙ

3.1. ЦЕЛИ АУДИТА

Под долгосрочными инвестициями в Положении по бухгалтерскому учету долгосрочных инвестиций, утвержденном Письмом Минфина России от 30. 12.1993 г. № 160, понимаются затраты на создание, увеличение размеров, а также

12.1993 г. № 160, понимаются затраты на создание, увеличение размеров, а также

2. Учет и налогообложение долгосрочных инвестиций

2. Учет и налогообложение долгосрочных инвестиций Финансирование капитальных вложений осуществляется инвесторами за счет собственных и (или) привлеченных средств (ст. 9 Федерального закона № 39-ФЗ).Инвесторами как участниками инвестиционной деятельности могут быть:›

2.2.1. Бухгалтерский учет и налогообложение долгосрочных инвестиций

2.2.1. Бухгалтерский учет и налогообложение долгосрочных инвестиций 2.2.1.1. У инвестора Бухгалтерский учет инвестиционных вкладов у инвестора в объект строительства ведется на счете 76 «Расчеты с разными дебиторами и кредиторами» по отдельному субсчету. Перечисление

82. Анализ долгосрочных финансовых вложений

82. Анализ долгосрочных финансовых вложений

По статье «Долгосрочные финансовые вложения» бухгалтерского баланса находит отражение общая сумма долгосрочных (на срок более 12 месяцев) инвестиций организации в доходные активы (ценные бумаги) других организаций, уставные

Анализ долгосрочных финансовых вложений

По статье «Долгосрочные финансовые вложения» бухгалтерского баланса находит отражение общая сумма долгосрочных (на срок более 12 месяцев) инвестиций организации в доходные активы (ценные бумаги) других организаций, уставные

83. Анализ обеспеченности долгосрочных инвестиций источниками финансирования

83. Анализ обеспеченности долгосрочных инвестиций источниками финансирования Источниками финансирования долгосрочных инвестиций являются: 1) собственные средства:–?амортизация;–?реинвестированная чистая прибыль;–?эмиссия акций и (или) иные взносы от

4.1. Понятие, оценка и классификация долгосрочных инвестиций

4.1. Понятие, оценка и классификация долгосрочных инвестиций 4.1.1. Что такое инвестиции?В соответствии с действующим законодательством инвестиции представляют собой денежные средства, целевые банковские вклады, паи, акции, другие ценные бумаги, технологии, машины,

102.

Порядок учета долгосрочных инвестиций

Порядок учета долгосрочных инвестиций102. Порядок учета долгосрочных инвестиций Основными задачами учета долгосрочных инвестиций являются: – своевременное, полное и достоверное отражение всех произведенных расходов при строительстве объектов по их видам и учитываемым объектам;– обеспечение контроля за

53. Информационная база и система показателей анализа долгосрочных инвестиций

53. Информационная база и система показателей анализа долгосрочных инвестиций Информационная база является обязательным элементом методики анализа инвестиционной деятельности. Ее особенностью становится наличие множества разнообразных источников информации,

9. Классификация инвестиций по объекту вложений

9. Классификация инвестиций по объекту вложений Здесь выделяют:1) финансовые – вложения в финансовое имущество, приобретение прав на участие в делах других фирм (корпоративных прав) и деловых прав, ценных бумаг, других финансовых инструментов: а) прямые (внесение средств

12.

Классификация инвестиций по форме собственности и другие виды инвестиций

Классификация инвестиций по форме собственности и другие виды инвестиций12. Классификация инвестиций по форме собственности и другие виды инвестиций Инвестиции по форме собственности: 1) частные – вложения средств, осуществляемые гражданами, а также предприятиями негосударственных форм собственности; полностью сосредоточены на получении

7. Задание долгосрочных целей

7. Задание долгосрочных целей Инструмент«Откуда мы пришли? Кто мы? Куда мы идем?» – настойчиво спрашивал Поль Гоген в своих экзистенциальных картинах, написанных им на Таити в те уже далекие от нас дни постимпрессионизма, когда искусство еще было художественным.

Положение Минфина РФ от 30.12.1993 № 160 «Положение по бухгалтерскому учету долгосрочных инвестиций»

|

Контакты ↵ ПрофБанкинг ↵ |

Банковская библиотека

Новости Виакадемии:

Получи крутые hard skills навыки в области банковского дела!

Будь в курсе банковских новостей – подпишись на наш телеграм-канал

Стань крутым java-разработчиком!

- Вы здесь:

- Главная

- БАНКОВСКАЯ БИБЛИОТЕКА

- Нормативные акты по бухучету на предприятиях и в организациях

- Положение Минфина РФ от 30.

12.1993 № 160 «Положение по бухгалтерскому учету долгосрочных инвестиций»

12.1993 № 160 «Положение по бухгалтерскому учету долгосрочных инвестиций»

ПОИСК ПО БИБЛИОТЕКЕ

Дата актуализации документов в банковской библиотеке 01 октября 2022 года

Документы доступны только зарегистрированным пользователям.

Если Вы уже авторизовались, то, спустившись ниже, Вы сможете скачать файл с нужным документом.

Полное содержание электронной банковской библиотеки

- 17. Нормативные акты по бухучету на предприятиях и в организациях

- Просмотров: 2959

Положение Минфина РФ от 30.12.1993 № 160 «Положение по бухгалтерскому учету долгосрочных инвестиций»

Положение Минфина РФ № 160 – устанавливает правила бухгалтерского учета долгосрочных инвестиций и определения инвентарной стоимости объектов этих инвестиций на предприятиях и в организациях. Применяется в части, не противоречащей Федеральному закону № 402-ФЗ «О бухгалтерском учёте». Под долгосрочными инвестициями для целей данного Положения понимаются затраты на создание, увеличение размеров, а также приобретение внеоборотных активов длительного пользования (свыше одного года), не предназначенных для продажи, за исключением долгосрочных финансовых вложений в государственные ценные бумаги, ценные бумаги и уставные капиталы других предприятий.

Применяется в части, не противоречащей Федеральному закону № 402-ФЗ «О бухгалтерском учёте». Под долгосрочными инвестициями для целей данного Положения понимаются затраты на создание, увеличение размеров, а также приобретение внеоборотных активов длительного пользования (свыше одного года), не предназначенных для продажи, за исключением долгосрочных финансовых вложений в государственные ценные бумаги, ценные бумаги и уставные капиталы других предприятий.

Официальные реквизиты нормативного акта:

Положение Минфина РФ от 30.12.1993 № 160 «Положение по бухгалтерскому учету долгосрочных инвестиций»

Документы доступны только зарегистрированным пользователям.

Авторизуйтесь, чтобы бесплатно скачать документы в электронной библиотеке Института переподготовки и повышения квалификации ВИАКАДЕМИЯ.

| ОБЛОЖКИ ДЛЯ ДИПЛОМОВ: |

|

• Высшее образование (бордовые, бордовые с золотом, ярко-красные, синие, голубые) |

| ОБЛОЖКИ ДЛЯ УДОСТОВЕРЕНИЙ: |

|

• Повышение квалификации с гербом (бордовые, ярко-красные, синие, голубые, зеленые) |

| ОБЛОЖКИ ДЛЯ СЕРТИФИКАТОВ: |

|

• Сертификат специалиста (медицинский) |

| ОБЛОЖКИ ДЛЯ СВИДЕТЕЛЬСТВ: |

|

• Свидетельство универсальное зеленого цвета (формат А6) |

| ОБЛОЖКИ ДЛЯ АТТЕСТАТОВ: |

|

• Аттестат Доцента синего и красного цвета |

| БЛАНКИ: |

|

• Для диплома о профпереподготовке и приложения к диплому о профпереподготовке |

Перейти в интернет-магазин

ВСЕ РАЗДЕЛЫ САЙТА Ви Академия, учебные курсы ВИА Академия, учебные курсы ВИААкадемия

КУРСЫ ВИАКАДЕМИИ

| ОБУЧЕНИЕ БАНКОВСКОМУ ДЕЛУ

«Мастер банковского дела» «Разработчик программных роботов на платформе Лексема» ЭКОНОМИКА И МЕНЕДЖМЕНТ«Бухгалтерский учет на предприятии» «Управление эмоциями и эмоциональный интеллект» |

| ОБУЧЕНИЕ В СФЕРЕ ИНФОРМАЦИОННЫХ ТЕХНОЛОГИЙ

«Java-разработчик веб-приложений» «Сетевой администратор» «Управление человеческими ресурсами» «Специалист по BIM-проектированию в среде ArchiCAD» КУРСЫ ПО УПРАВЛЕНИЮ В ГРАЖДАНСКОЙ АВИАЦИИ«Деятельность аэропортов» |

Иллюстрированный самоучитель по основам бухгалтерского учета › Учет долгосрочных инвестиций и источников их финансирования › Понятие, виды, задачи и принципы учета долгосрочных инвестиций [страница — 23] | Самоучители по бухгалтерским программам

Тематика: Самоучители по бухгалтерским программам

Долгосрочные инвестиции – это затраты на создание, увеличение размеров, а также приобретение внеоборотных активов длительного пользования (свыше одного года), не предназначенных для продажи.

Не являются долгосрочными инвестициями долгосрочные финансовые вложения в государственные ценные бумаги, ценные бумаги и уставные капиталы других организаций.

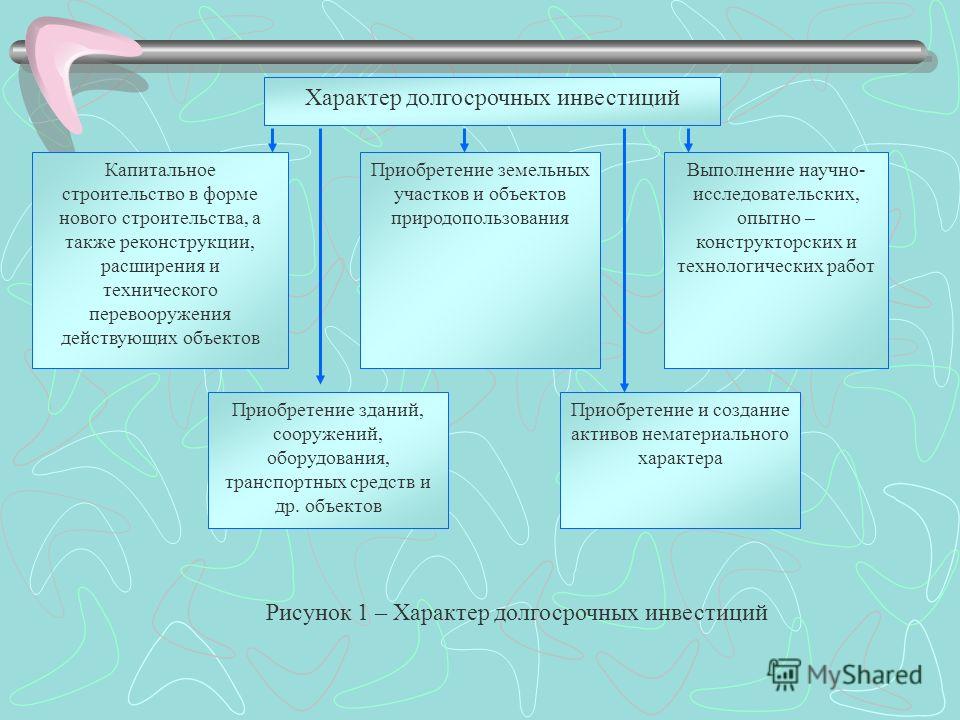

Согласно Положению по бухгалтерскому учету долгосрочных инвестиций, утвержденному приказом Минфина России от 30.12.93 г. №160, долгосрочные инвестиции связаны:

- с осуществлением капитального строительства в форме нового строительства, а также реконструкции, расширения и технического перевооружения действующих организаций и объектов непроизводственной сферы;

- приобретением зданий, сооружений, оборудования, транспортных средств и других отдельных объектов (или их частей) основных средств;

- приобретением земельных участков и объектов природопользования;

- приобретением и созданием активов нематериального характера (исключительных прав на объекты интеллектуальной собственности, средств индивидуализации товаров (работ, услуг)).

Основными задачами учета долгосрочных инвестиций являются:

- своевременное, полное и достоверное отражение всех произведенных расходов при строительстве объектов по их видам и учитываемым объектам;

- обеспечение контроля за ходом выполнения строительства, вводом в действие производственных мощностей и объектов основных средств;

- правильное определение и отражение инвентарной стоимости вводимых в действие и приобретенных объектов основных средств, земельных участков, объектов природопользования и нематериальных активов;

- осуществление контроля за наличием и использованием источников финансирования долгосрочных инвестиций.

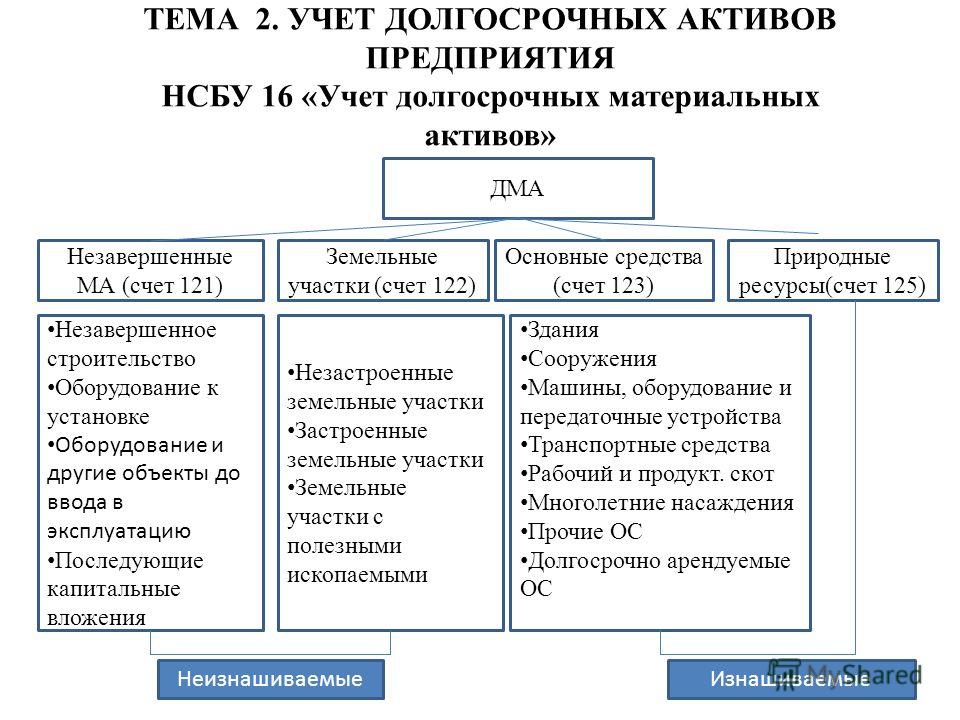

Бухгалтерский учет долгосрочных инвестиций ведется на счете 08 «Вложения во внеоборотные активы». На этом счете отражаются инвестиции по их видам на специально открываемых субсчетах:

- 08-1 «Приобретение земельных участков»;

- 08-2 «Приобретение объектов природопользования»;

- 08-3 «Строительство объектов основных средств»;

- 08-4 «Приобретение объектов основных средств»;

- 08-5 «Приобретение нематериальных активов»;

- 08-6 «Перевод молодняка животных в основное стадо»;

- 08-7 «Приобретение взрослых животных»;

- 08-8 «Выполнение научно-исследовательских, опытно-конструкторских и технологических работ» и др.

По дебету счета 08 «Вложения во внеоборотные активы» отражают фактически произведенные затраты на строительство (создание) и приобретение соответствующих активов, а также затраты на формирование основного стада.

Сформированная первоначальная стоимость объектов основных средств, нематериальных и других активов, принятых в эксплуатацию и оформленных в установленном порядке, списывается со счета 08 «Вложения во внеоборотные активы» в дебет счетов 01 «Основные средства», 03 «Доходные вложения в материальные ценности», 04 «Нематериальные активы» и др.

Законченные долгосрочные инвестиции оценивают исходя из инвентарной стоимости законченных строительных объектов и приобретенных отдельных видов основных средств и других внеоборотных активов.

Сальдо по счету 08 «Вложения во внеоборотные активы» отражает величину капитальных вложений организации в незавершенное строительство, незаконченные операции приобретения основных средств и нематериальных активов, а также сумму незаконченных затрат по формированию основного стада.

Незавершенные долгосрочные инвестиции отражаются по статье «Незавершенное строительство» раздела I «Внеоборотные активы» бухгалтерского баланса.

Организация аналитического учета по счету 08 «Вложения во внеоборотные активы» зависит от вида долгосрочных инвестиций.

По затратам, связанным со строительством и приобретением основных средств, аналитический учет ведется по каждому строящемуся или приобретаемому объекту основных средств. При этом построение аналитического учета должно обеспечить возможность получения данных о затратах на: строительные работы и реконструкцию; буровые работы; монтаж оборудования; оборудование, требующее монтажа; оборудование, не требующее монтажа, а также на инструменты и инвентарь, предусмотренные сметами на капитальное строительство; проектно-изыскательские работы; прочие затраты по капитальным вложениям.

По затратам, связанным с приобретением (созданием) нематериальных активов, аналитический учет осуществляется по каждому приобретенному или созданному самой организацией объекту нематериальных активов.

Ведение аналитического учета по затратам, связанным с формированием основного стада, производится по видам животных (крупный рогатый скот, свиньи, овцы, лошади и т.д.).

Если организация осуществляет научно-исследовательские, опытно-конструкторские и технологические работы, то она организует учет по видам выполняемых работ, а также по договорам (заказам).

- « первая

- ‹ предыдущая

- …

- 18

- 19

- 20

- 21

- 22

- 23

- 24

- 25

- 26

- 27

- 28

- …

- следующая ›

- последняя »

Если Вы заметили ошибку, выделите, пожалуйста, необходимый текст и нажмите CTRL + Enter, чтобы сообщить об этом редактору.

Долгосрочные инвестиции на балансе компании

По

Александра Твин

Полная биография

Александра Твин имеет более чем 15-летний опыт работы редактором и писателем, освещая финансовые новости для государственных и частных компаний.

Узнайте о нашем редакционная политика

Обновлено 27 мая 2022 г.

Рассмотрено

Гордон Скотт

Рассмотрено Гордон Скотт

Полная биография

Гордон Скотт более 20 лет является активным инвестором и техническим аналитиком по ценным бумагам, фьючерсам, форекс и грошовым акциям. Он является членом Совета по финансовому обзору Investopedia и соавтором книги «Инвестиции для победы». Гордон является сертифицированным специалистом по рынку (CMT). Он также является членом ассоциации CMT.

Узнайте о нашем Совет финансового контроля

Факт проверен

Аманда Джексон

Факт проверен Аманда Джексон

Полная биография

Аманда Джексон имеет опыт работы в области личных финансов, инвестиций и социальных услуг. Она библиотечный профессионал, транскрипционист, редактор и проверяющий факты.

Узнайте о нашем редакционная политика

Что такое долгосрочные инвестиции?

Долгосрочные инвестиции — это счет на стороне активов в балансе компании, который представляет инвестиции компании, включая акции, облигации, недвижимость и денежные средства. Долгосрочные инвестиции – это активы, которые компания намерена удерживать более года.

Счет долгосрочных инвестиций в значительной степени отличается от счета краткосрочных инвестиций тем, что краткосрочные инвестиции, скорее всего, будут проданы, тогда как долгосрочные инвестиции не будут продаваться в течение многих лет, а в некоторых случаях могут никогда не быть проданы.

Быть долгосрочным инвестором означает, что вы готовы принять определенный риск в погоне за потенциально более высокой прибылью и что вы можете позволить себе быть терпеливым в течение более длительного периода времени. Это также говорит о том, что у вас достаточно капитала, чтобы позволить себе связать определенную сумму на длительный период времени.

Ключевые выводы

- Долгосрочные инвестиции — это счета, которые компания планирует хранить как минимум год, такие как акции, облигации, недвижимость и денежные средства.

- Счет появляется на стороне активов баланса компании.