Особенности учета денежных средств предприятия, учет операций в иностранной валюте

Учет кассовых операций и денежных документов

Денежные средства организаций находятся в кассе в виде наличных денег и денежных документов на счетах в банках, в выставленных аккредитивах и на открытых особых счетах, в чековых книжках и т.д. Ведение кассовых операций возложено на кассира, который несет полную материальную ответственность за сохранность принятых ценностей. Подробнее…

Особенности учета кассовых операций в иностранной валюте и операций по валютному счету.

Для учета операций в иностранной валюте в организациях создается специальная касса. Кассам устанавливаются лимиты в иностранной валюте. Они должны быть обеспечены всеми инструкциями, контрольными и справочными материалами (справочниками по иностранной валюте, образцами дорожных чеков и еврочеков и т.п.). Кассиры обязаны строго соблюдать правила совершения операций по приему и выдаче валюты из кассы. Подробнее…

Подробнее…

Учет операций по расчетным счетам

Каждая организация вправе открывать в любом банке расчетные и другие счета для хранения свободных денежных средств и осуществления всех видов расчетных, кредитных и кассовых операций. Подробнее…

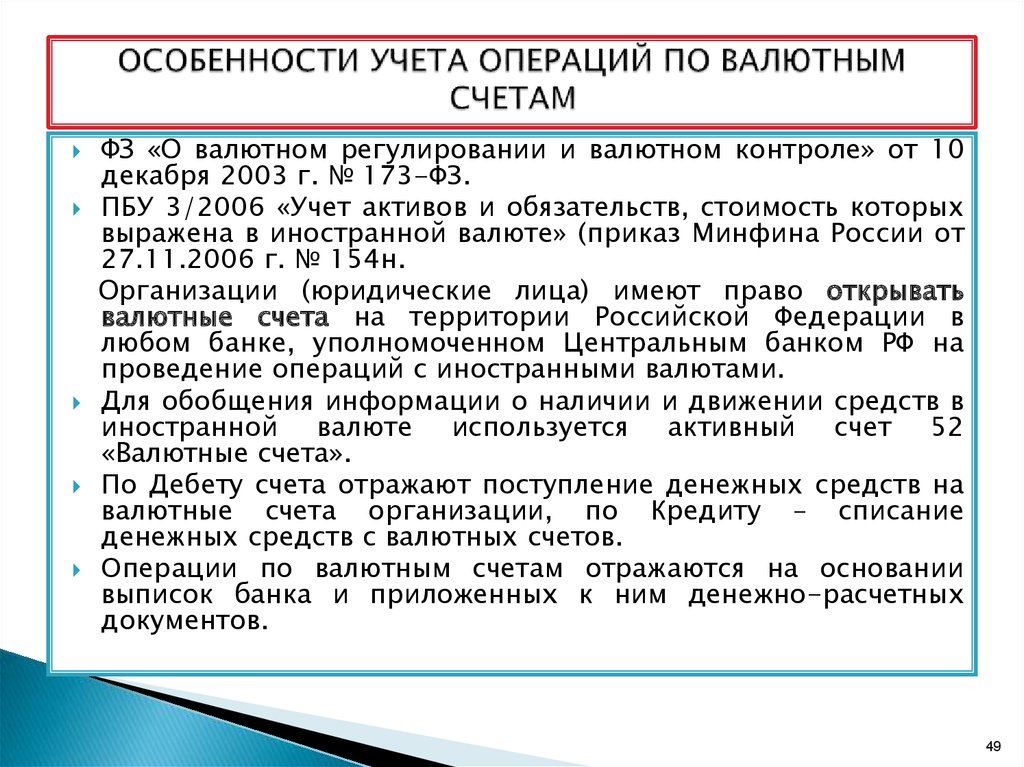

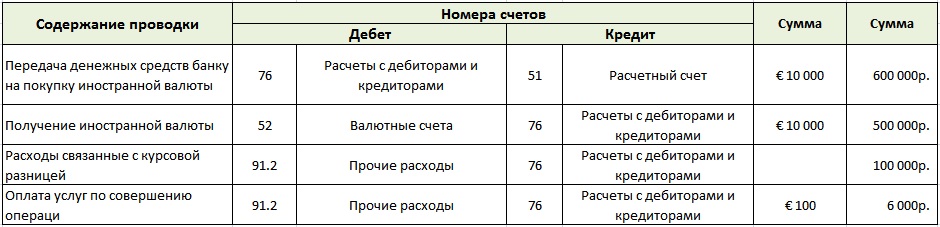

Особенности учета операций по валютным счетам

Организации имеют право открывать валютные счета на территории Российской Федерации в любом банке, уполномоченном Центральным банком на проведение операций с иностранными валютами. Для обобщения информации о наличии и движении средств в иностранной валюте используют счет 52 «Валютные счета». Подробнее…

Учет денежных средств, находящихся на специальных счетах

На счете 55 «Специальные счета в банках» учитывают наличие и движение денежных средств в валюте Российской Федерации и иностранных валютах, находящихся в аккредитивах, чековых книжках, иных платежных документах (кроме векселей), на текущих, особых и специальных счетах, а также движение средств целевого финансирования в той их части, которая подлежит обособленному хранению.

Учет переводов в пути

Денежные средства, поступающие в кассу организации, подлежат сдаче на счета в кредитных организациях. Порядок и сроки сдачи наличных денежных средств устанавливаются кредитной организацией с учетом территориального расположения организации, режима работы и специфики деятельности. Подробнее…

Учет курсовых разниц

Курсовая разница — это разница между рублевой оценкой соответствующего актива или обязательств, стоимость которых выражена в иностранной валюте, исчисленной по курсу Центрального банка Российской Федерации на дату исполнения обязательств по оплате или отчетную дату составления бухгалтерской отчетности за отчетный период, и рублевой оценкой этих активов и обязательств, исчисленной по курсу Центрального банка Российской Федерации на дату принятия их к бухгалтерскому учету в отчетном периоде или дату составления бухгалтерской отчетности за предыдущий отчетный период. Подробнее…

Раскрытие информации о движении денежных средств в бухгалтерской отчетности

С 1996 г. организации составляют отчет о движении денежных средств (форма N 4 годовой бухгалтерской отчетности). Отчет состоит из четырех разделов, где содержатся данные об остатке денежных средств на начало года, поступлении денежных средств (всего и в том числе по видам поступлений), направлении денежных средств (всего и в том числе по направлениям расходов) и остатке денежных средств на конец отчетного периода. Подробнее…

организации составляют отчет о движении денежных средств (форма N 4 годовой бухгалтерской отчетности). Отчет состоит из четырех разделов, где содержатся данные об остатке денежных средств на начало года, поступлении денежных средств (всего и в том числе по видам поступлений), направлении денежных средств (всего и в том числе по направлениям расходов) и остатке денежных средств на конец отчетного периода. Подробнее…

Учет денежных средств и операций в иностранной валюте

Глава 14. УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ И ОПЕРАЦИЙ В ИНОСТРАННОЙ ВАЛЮТЕ [c.299]Тема 13. Учет денежных средств и операций в иностранной валюте [c.27]

Оценка в бухгалтерском учете денежных средств операций в иностранной валюте. Переоценка счетов учета денежных средств и операций в иностранной валюте. Понятие курсовой разницы и порядок отражения ее в бухгалтерском учете. Особенности учета кассовых операций в иностранной валюте и операций по валютному счету. Учет операций по обязательной продаже валютной выручки.

Учет операций по покупке-продаже иностранной валюты. Учет государственных облигаций и других видов ценных бумаг в иностранной валюте. Учет экспортных операций. Порядок расчета учета экспортных платежей. Общая схема учета экспортных операций у предприятия-экспортера без и с участием посредника. Учет импортных операций. Порядок расчета и учета импортных платежей. Общая схема учета импортных операций у предприятия-импортера без участия и с участием посредника.

[c.27]

Учет операций по покупке-продаже иностранной валюты. Учет государственных облигаций и других видов ценных бумаг в иностранной валюте. Учет экспортных операций. Порядок расчета учета экспортных платежей. Общая схема учета экспортных операций у предприятия-экспортера без и с участием посредника. Учет импортных операций. Порядок расчета и учета импортных платежей. Общая схема учета импортных операций у предприятия-импортера без участия и с участием посредника.

[c.27] Рассматриваются вопросы бухгалтерского учета нематериальных активов, основных средств, арендованного имущества, финансовых вложений, оборотных активов, обязательств предприятий и операций в иностранной валюте. Уделяется внимание особенностям учета капитала, дивидендов, нераспределенной прибыли, фондов и резервов предприятия. Затрагиваются проблемы учета прибылей и убытков, движения денежных средств. [c.480]

[c.25]

[c.25]Бухгалтерский учет валютных операций и валютных ценностей ведется в основном в той же системе счетов, что и учет в рублях. Но активы и обязательства в иностранной валюте необходимо отражать обособленно на специальных субсчетах, открываемых к синтетическим счетам. Некоторую особенность имеет учетное отражение денежных средств в иностранной валюте. [c.356]

Денежные средства в учете и отчетности показываются в размере их остатка в российской и иностранных валютах в кассе, на расчетных и валютных счетах. Денежные средства в иностранных валютах учитываются в бухгалтерском учете в рублях путем пересчета иностранной валюты по курсу, действующему на дату выписки денежно-расчетных документов. Курсовые разницы по операциям в иностранной валюте, в том числе разницы от переоценки остатков денежных средств на [c.417]

По статье Валютные счета (стр. 263) проставляют сальдо счета 52 Валютные счета . Остатки средств по валютным счетам приводятся в балансе в суммах, полученных путем пересчета иностранной валюты в рубли по курсу, действующему на последнее число отчетного периода.

п.) и на дату фактического осуществления расчетов (оплата ценностей, полученных по импорту получение экспортной выручки за отгруженную продукцию отчет подотчетного лица о расходах по зарубежной командировке и т. п.).

[c.63]

п.) и на дату фактического осуществления расчетов (оплата ценностей, полученных по импорту получение экспортной выручки за отгруженную продукцию отчет подотчетного лица о расходах по зарубежной командировке и т. п.).

[c.63]При составлении бухгалтерской отчетности должны быть исполнены требования положений по бухгалтерскому учету и других нормативных документов по бухгалтерскому учету по раскрытию в бухгалтерской отчетности информации об изменениях учетной политики, оказавших или способных оказать существенное влияние на финансовое положение, движение денежных средств или финансовые результаты деятельности организации, об операциях в иностранной валюте, о материально — производственных запасах, об основных средствах, о доходах и расходах организации, о последствиях событий после отчетной даты, о последствиях условных фактов хозяйственной деятельности, а также по раскрытию в бухгалтерской отчетности той или иной информации об активах, капитале и резервах и обязательствах организации.

Для целей бухгалтерского учета пересчет стоимости денежных знаков в кассе организации, средств в расчетах с юридическими и физическими лицами в рубли производится согласно пункту 7 ПБУ 3/2000 по курсу ЦБ РФ, действующему на дату совершения операции в иностранной валюте, а также на дату составления бухгалтерской отчетности. При этом согласно Приложению к ПБУ 3/2000 [c.570]

При совершении операций в иностранной валюте, а также при наличии дочерних предприятий за границей данные о валютных операциях по видам деятельности сначала составляются в иностранной валюте. Затем данные по движению каждого вида валюты пересчитываются в рубли по курсу ЦБ РФ на дату составления бухгалтерской отчетности (последний день месяца). Полученные показатели по видам валют суммируются с отчетными данными о движении денежных средств в рублях. Исходные данные — показатели об остатках денежных средств на начало отчетного периода, которые с учетом поступления и выбытия денежных средств по направлениям деятельности предприятия увязываются с их остатками на конец периода.

[c.430]

Исходные данные — показатели об остатках денежных средств на начало отчетного периода, которые с учетом поступления и выбытия денежных средств по направлениям деятельности предприятия увязываются с их остатками на конец периода.

[c.430]

Отражены отрицательные курсовые разницы по операциям в иностранной валюте, образующиеся в связи с изменением официального курса иностранных валют по отношению к российскому рублю Списана за счет собственных источников разница между суммой фактически полученных денежных средств и суммой, которую организация должна получить по векселю (запись в учете векселедержателя) [c.155]

По статье Валютный счет показывают остаток денежных средств в рублях в суммах, определяемых путем пересчета иностранной валюты по курсу Национального банка на соответствующую дату. Одновременно эти средства и операции в аналитическом учете отражаются в валюте расчетов и платежей. [c.687]

На счете 80 Прибыли и убытки в течение отчетного периода находят отражение. .. положительные курсовые разницы по валютным счетам, а также операциям в иностранных валютах—в корреспонденции со счетами учета денежных средств или соответствующих расчетов. .. отрицательные курсовые разницы по валютным счетам, а также операциям в иностранной валюте — в корреспонденции со счетами учета денежных средств и соответствующих расчетов… .

[c.27]

.. положительные курсовые разницы по валютным счетам, а также операциям в иностранных валютах—в корреспонденции со счетами учета денежных средств или соответствующих расчетов. .. отрицательные курсовые разницы по валютным счетам, а также операциям в иностранной валюте — в корреспонденции со счетами учета денежных средств и соответствующих расчетов… .

[c.27]

Понесенные коммерческие расходы в рублях (на территории РФ) и в иностранной валюте отражаются по дебету счета 43 Коммерческие расходы в корреспонденции с кредитом счетов учета денежных средств и расчетов. По отношению к совершаемым валютным коммерческим расходам применяются правила учета валютных операций, имущества и обязательств, выраженных в иностранной валюте (необходимость пересчета рублевой оценки с принятием к учету курсовой разницы). [c.503]

На субсчете 50.2 отражается приход, расход и остаток наличных средств, поступающих в кассу предприятия в валютах иностранных государств. Каждая кассовая операция оформляется и проводится в конкретной валюте и в рублях с учетом перевода по текущему курсу. Синтетический учет по счету 50 ведется в рублях. Аналитический учет по субсчету 50.2 ведется обособленно по каждой валюте в денежных единицах данной валюты, а также в переводе на рубли.

[c.189]

Синтетический учет по счету 50 ведется в рублях. Аналитический учет по субсчету 50.2 ведется обособленно по каждой валюте в денежных единицах данной валюты, а также в переводе на рубли.

[c.189]

Статьи, отличные от денежных, считаются неденежными основные средства, товарно-материальные запасы и т.д. Они не подлежат переоценке и отражаются в балансе по курсу на дату совершения операции. Неденежные статьи, которые отражаются в учете по их справедливой (реальной) стоимости в иностранной валюте, должны приводится в отчетности по курсу на дату определения этой стоимости. К таким статьям, в частности, могут относится финансовые инструменты или основные средства. [c.202]

В целях учета операций с наличной иностранной валютой, осуществляемых через кассу предприятия при расчетах с командируемыми лицами, предприятие может отражать операции по выдаче и приему наличной иностранной валюты, полученной со счета в банке для оплаты командировочных расходов в соответствии с Положением Банка России от 25. 06.97 № 62 О порядке покупки и выдачи иностранной валюты для оплаты командировочных расходов , по аналогии с порядком учета рублевых кассовых операций в кассовой книге. При этом учет кассовых операций с наличной иностранной валютой должен осуществляться отдельно от учета рублевых кассовых операций, то есть в отдельной кассовой книге. К счету 50 Касса должны быть открыты соответствующие субсчета для обособленного учета движения каждой наличной иностранной валюты. Денежные средства из кассы выдаются в соответствии с пунктом 11 Порядка ведения кассовых операций в Российской Федерации, утвержденного ЦБ РФ 22.09.93 № 40.

[c.569]

06.97 № 62 О порядке покупки и выдачи иностранной валюты для оплаты командировочных расходов , по аналогии с порядком учета рублевых кассовых операций в кассовой книге. При этом учет кассовых операций с наличной иностранной валютой должен осуществляться отдельно от учета рублевых кассовых операций, то есть в отдельной кассовой книге. К счету 50 Касса должны быть открыты соответствующие субсчета для обособленного учета движения каждой наличной иностранной валюты. Денежные средства из кассы выдаются в соответствии с пунктом 11 Порядка ведения кассовых операций в Российской Федерации, утвержденного ЦБ РФ 22.09.93 № 40.

[c.569]

Статьи, отличные от денежных, считаются неденежными основные средства, товарно-материальные запасы и т.д. Они не подлежат переоценке и отражаются в балансе по курсу на дату совершения операции. Неденежные статьи, которые отражаются в учете по их справедливой (реальной) стоимости в иностранной валюте, должны приводиться в отчетности по курсу на дату определения этой сто-

[c. 286]

286]

Проверяя валютные операции, аудитор должен знать, что стоимость имущества и обязательств (денежных средств, задолженности, различных товарно-материальных ценностей и др.), выраженная в иностранной валюте, для отражения в бухгалтерском учете подлежит пересчету в рубли по курсу Центрального банка РФ, действовавшему на определенную дату (табл. 13). [c.132]

На сегодняшний момент пока нет специальных методик для анализа валютных операций. В данном издании впервые сделана попытка адаптировать существующие методики к специфике валютных операций, которая выражается прежде всего в следующем. В бухгалтерском учете и отчетности на основании п. 2 ст. 11 Федерального закона РФ 21 ноября 1996 г. № 129-ФЗ О бухгалтерском учете валютная операция отражается в рублях на основании пересчета иностранной валюты по курсу ЦБ РФ на дату ее совершения. При этом под датой совершения операции в иностранной валюте понимается день возникновения у организации права в соответствии с законодательством Российской Федерации или договором принятия к бухгалтерскому учету имущества и обязательств, которые являются результатом этой операции 1. Далее, после принятия к учету этих операций, при составлении бухгалтерской отчетности следует производить пересчет в рубли на дату составления бухгалтерской отчетности, т.е. на последний календарный день в отчетном периоде, денежные знаки в кассе, средства в расчетах в банках и иных кредитных учреждениях, денежные и платежные документы, краткосрочные ценные бумаги, средства в расчетах (включая по заемным обязательствам) с любым юридическим и физическим лицом, остатки средств целевого финансирования, полученных из бюджета или иностранных источников в рамках технической или иной помощи Российской Федерации в соответствии с заключенными соглашениями (договорами), выраженных в иностранной валюте2.

[c.548]

Далее, после принятия к учету этих операций, при составлении бухгалтерской отчетности следует производить пересчет в рубли на дату составления бухгалтерской отчетности, т.е. на последний календарный день в отчетном периоде, денежные знаки в кассе, средства в расчетах в банках и иных кредитных учреждениях, денежные и платежные документы, краткосрочные ценные бумаги, средства в расчетах (включая по заемным обязательствам) с любым юридическим и физическим лицом, остатки средств целевого финансирования, полученных из бюджета или иностранных источников в рамках технической или иной помощи Российской Федерации в соответствии с заключенными соглашениями (договорами), выраженных в иностранной валюте2.

[c.548]

ОЦЕНКА ИМУЩЕСТВА- выражение в денежном измерении отражаемых в бухгалтерском учете отдельных видов хозяйственных средств и источников их образования. В основу О.И. положены фактически произведенные расходы. Предприятия, учреждения осуществляют О.И., обязательств и хозяйственных операций в валюте, действующей на территории Российской Федерации. Записи в бухгалтерском учете по валютным счетам предприятия, учреждения, а также по их операциям в иностранной валюте производятся в валюте, действующей на территории Российской Федерации в суммах, определяемых путем перерасчета иностранной валюты по курсу Центрального банка Российской Федерации, установленному на дату совершения операций. Одновременно указанные записи производятся в ва-. люте расчетов и платежей (по каж-

[c.500]

Записи в бухгалтерском учете по валютным счетам предприятия, учреждения, а также по их операциям в иностранной валюте производятся в валюте, действующей на территории Российской Федерации в суммах, определяемых путем перерасчета иностранной валюты по курсу Центрального банка Российской Федерации, установленному на дату совершения операций. Одновременно указанные записи производятся в ва-. люте расчетов и платежей (по каж-

[c.500]

В отличие от денежных средств и средств в расчетах, имущество организации (основные средства, товарно-матеральные запасы, нематериальные активы и пр.), приобретенное за иностранную валюту, принимается к учету в оценке в рублях по курсу Центрального банка Российской Федерации, действующему на дату совершения операции, и в дальнейшем не переоценивается. [c.355]

Учет операций по валютным счетам в банках. Счет 52 «Валютный sef1 предназначен для обобщения информации о наличии и движении денежных средств в иностранных валютах на валютных счетах в банках как на территории страны, так и за рубежом. [c.128]

[c.128]

Валютный учет — AccountingTools

/ Стивен БрэггКак учитывать иностранную валюту

Учет иностранной валюты включает запись операций в валютах, отличных от функциональной валюты. Например, компания вступает в транзакцию, в которой запланировано получение платежа от клиента, выраженного в иностранной валюте, или осуществление платежа поставщику в иностранной валюте. На дату признания каждой такой операции бухгалтер записывает ее в функциональной валюте отчитывающейся организации на основе обменного курса, действовавшего на эту дату. Если невозможно определить рыночный обменный курс на дату признания операции, бухгалтер использует следующий доступный обменный курс.

В случае изменения ожидаемого обменного курса между функциональной валютой организации и валютой, в которой выражена операция, отразить прибыль или убыток в прибыли за период, когда обменный курс изменился. Это может привести к признанию ряда прибылей или убытков в течение нескольких отчетных периодов, если дата расчетов по операции находится достаточно далеко в будущем. Это также означает, что заявленные остатки соответствующей дебиторской и кредиторской задолженности будут отражать текущий обменный курс на каждую последующую отчетную дату.

Это может привести к признанию ряда прибылей или убытков в течение нескольких отчетных периодов, если дата расчетов по операции находится достаточно далеко в будущем. Это также означает, что заявленные остатки соответствующей дебиторской и кредиторской задолженности будут отражать текущий обменный курс на каждую последующую отчетную дату.

Две ситуации, в которых вам не следует признавать прибыль или убыток по операции в иностранной валюте:

Когда операция в иностранной валюте предназначена для экономического хеджирования чистых инвестиций в иностранное предприятие и является эффективной в качестве таких; или

Когда расчет по сделке между субъектами, подлежащими консолидации, не ожидается.

Пример учета в иностранной валюте

Armadillo Industries продает товары компании в Соединенном Королевстве с оплатой в фунтах стерлингов, стоимость которых на дату бронирования составляет 100 000 долларов США. Armadillo записывает эту транзакцию со следующей записью в журнале:

Armadillo записывает эту транзакцию со следующей записью в журнале:

| Дебет | Кредит | |

| Дебиторская задолженность | 100 000 | |

| Продажи | 100 000 |

Позже, когда клиент платит Armadillo, обменный курс изменился, в результате чего платеж в фунтах стерлингов соответствует продаже на 95 000 долларов. Таким образом, изменение обменного курса, связанное с операцией, привело к убытку Armadillo в размере 5000 долларов США, который он регистрирует со следующей записью:

| Дебет | Кредит | |

| Наличные | 95 000 | |

| Убыток от курсовых разниц | 5000 | |

| Дебиторская задолженность | 100 000 |

В следующей таблице показано влияние риска транзакций на различные сценарии.

Риск при операциях, выраженных в иностранной валюте

| Импорт товаров | Экспорт товаров | |

| Домашняя валюта слабеет | Потеря | Усиление |

| Укрепление национальной валюты | Усиление | Потеря |

Перевод и учет операций в иностранной валюте

22 августа 2022 г.

Автор: Zachary D. Mayer

Хотя за последнее время в учете иностранной валюты произошло несколько существенных изменений, многим бухгалтерам по-прежнему некомфортно работать в этой области.

Если вам не приходилось иметь дело с реальными транзакциями, выраженными в британских фунтах, и у вас не было необходимости конвертировать финансовую отчетность дочерней компании из евро в доллары США и вы можете лишь смутно припомнить уроки продвинутых курсов бухгалтерского учета, эти пять ключевых аспекты операций с иностранной валютой могут быть полезными, чтобы иметь в виду.

1. Значения финансовой отчетности измеряются с использованием «функциональной валюты» компании

Функциональная валюта обычно представляет собой валюту основной экономической среды (или страны), в которой она осуществляет свою деятельность, генерирует и расходует денежные средства. Однако валюта местной страны не всегда является функциональной валютой. Предприятие, которое тесно сотрудничает с материнской или дочерней компанией, может считать своей функциональной валютой валюту материнской или дочерней компании.

Примеры включают получение производственных ресурсов в основном от связанной компании, осуществление продаж в основном от связанной компании или выраженных в валюте связанной компании, наличие большого объема операций со связанной компанией или зависимость от финансирования от связанной компании для поддержания операций. После определения функциональная валюта компании, как правило, не изменяется, если только не произойдет существенное изменение экономических фактов и обстоятельств.

2. Отчетность пересчитывается в функциональную валюту

После преобразования отчетности иностранной дочерней компании из местных правил бухгалтерского учета в соответствии с Общепринятыми принципами бухгалтерского учета США (GAAP) и определения функциональной валюты отчетность пересчитывается в функциональную валюту. Оттуда выписки переводятся в доллары США (валюта отчетности) по соответствующему обменному курсу. Это достигается путем:

- Пересчета активов и обязательств по текущему обменному курсу на отчетную дату

- Перевод значений отчета о прибылях и убытках по обменным курсам, действовавшим на дату признания операций (обратите внимание, что средневзвешенный или другой приблизительный курс является приемлемым)

- Пересчет акций и добавочного капитала по историческим курсам (даты приобретения или выпуска) и отражение нераспределенной прибыли в сумме, указанной на конец предыдущего периода, плюс или минус сумма пересчитанной чистой прибыли за период

Полученные в результате корректировки пересчета не отражаются в составе доходов, а накапливаются и включаются в состав прочего совокупного дохода в составе собственного капитала.

3. Контракт, который приводит к расчету операции в валюте, отличной от функциональной валюты компании, является операцией в иностранной валюте

Общие примеры включают покупку или продажу товаров или услуг в кредит, когда цена выражена в иностранной валюте, или заимствование или кредитование средств на суммы, выраженные в иностранной валюте.

Учет таких операций включает:

- На дату операции оценить актив, обязательство, выручку или расход по действующему обменному курсу

- На каждую последующую отчетную дату корректировать остатки, выраженные в иностранной валюте, для отражения обменного курса на эту дату

- Признать полученное в результате увеличение или уменьшение ожидаемых денежных потоков после расчета по операции как прибыль или убыток от курсовых разниц в отчете о прибылях и убытках

4. Некоторые операции в иностранной валюте не включаются в чистую прибыль компании, а вместо этого отражаются в составе прочего совокупного дохода

Один тип — это операции в иностранной валюте, обозначенные и действующие как экономическое хеджирование инвестиций в иностранное предприятие .

Примером может служить материнская компания в США, которая занимает евро для хеджирования своих инвестиций во французскую дочернюю компанию. В этом соглашении снижение стоимости балансовой стоимости дочерней компании из-за изменений обменных курсов компенсируется снижением стоимости денежных средств, необходимых для погашения долга. Другим типом является внутригрупповая сделка, которая носит долгосрочный инвестиционный характер, когда стороны внутригруппового аванса включаются в консолидированную финансовую отчетность.

Это требует, чтобы аванс не был погашен в обозримом будущем, что фактически интерпретируется как наступление даты ликвидации инвестиции. Если критерии соблюдены, прибыль или убыток от пересчета, признанные в отчете о прибылях и убытках отдельной компании, реклассифицируются в состав прочего совокупного дохода при консолидации.

5. GAAP регулирует порядок учета инвестиций по методу долевого участия в иностранное предприятие

После регистрации первоначальных инвестиций компания отражает свою долю в пересчитанной чистой прибыли неконсолидированного дочернего предприятия в отчете о прибылях и убытках, увеличивая/ уменьшая инвестиции остаток средств.