Начислен транспортный налог (бухгалтерские проводки)

Начислен транспортный налог — проводки в бухгалтерском учете по данной операции могут быть различными. От чего зависит отражение в проводках тех или иных счетов учета, вы узнаете из нашей статьи, а также сможете разобраться с тем, как начисляется и учитывается транспортный налог.

Раскрытие понятия транспортного налога

Налог на транспорт является региональным. Ставки по нему регулируются властями регионов, однако они не должны более чем в 10 раз отличаться от ставки, указанной в Налоговом кодексе (ст. 28 НК РФ).

Уплачивать этот налог необходимо всем владельцам транспорта (ст. 357 НК РФ) — юридическим и физическим лицам, имеющим в распоряжении (на праве собственности или владения) транспорт, оформленный в соответствии с законами РФ.

О нюансах регистрации транспорта и налоговых последствиях ее отсутствия читайте в статье «Отсутствие регистрации транспортного средства не освободит от транспортного налога».

Как начисляется транспортный налог

Обязанность самостоятельно рассчитывать налог закреплена за юрлицами. Несмотря на то, что с налога за 2020 год для организаций отменена сдача деклараций по транспортному налогу, а ФНС должна рассылать им сообщения с уже посчитанной суммой (по аналогии с тем, как она сейчас это делает для ИП и физлиц), считать налог юрлица все так же будут самостоятельно. Во-первых, они должны знать сумму, чтобы в течение года вносить авансовые платежи (если они установлены в регионе). А во-вторых, сообщение от налоговой носит скорее информационный характер, чтобы компания могла сверить свои начисления с теми, что сделаны по данным налоговиков. Ведь получит она его уже после сроков уплаты авансов (см., например, письмо Минфина от 19.06.2019 № 03-05-05-02/44672).

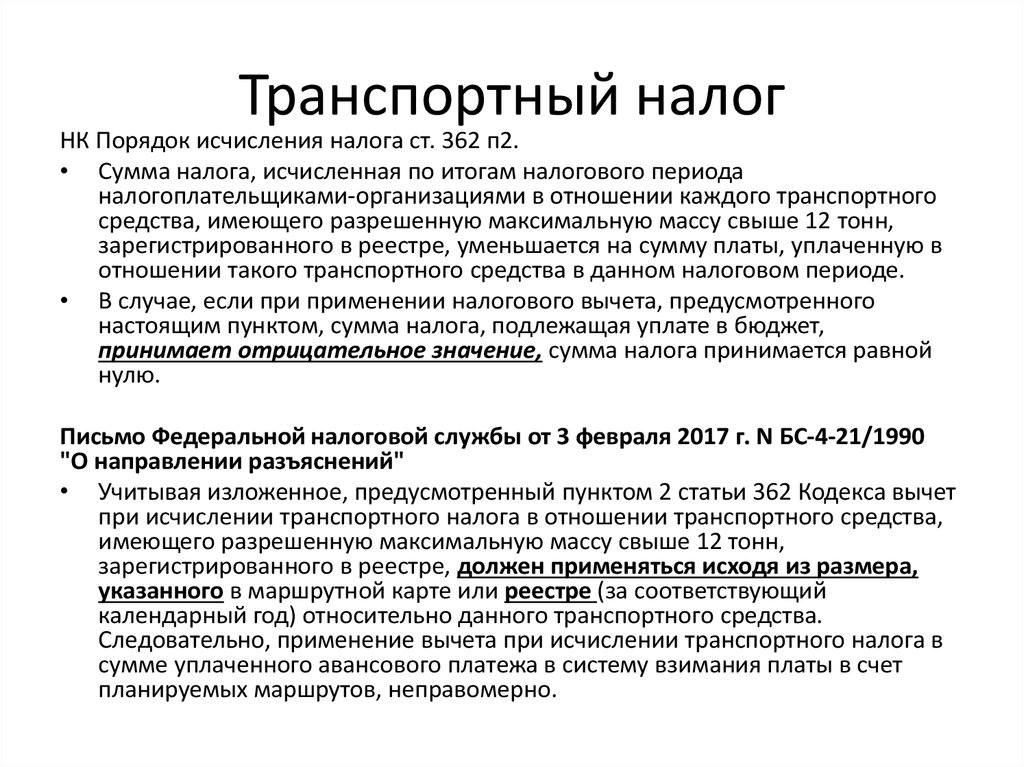

Начисление транспортного налога подразумевает применение к базе по налогу ставки с учетом времени нахождения транспорта в собственности плательщика. В ряде случаев также применяется повышающий коэффициент (п. 2 ст. 362 НК РФ).

2 ст. 362 НК РФ).

ВАЖНО! С 2022 года повышающие коэффициенты 1,1 и 2 отменены. Подробнее об этом читайте в нашем материале.

Обращаем внимание на то, что оплачивать налог должен не тот, кто использует транспортное средство, а тот, кто им владеет. Даже если собственником выдана доверенность на управление транспортом, доверенное лицо налог не платит.

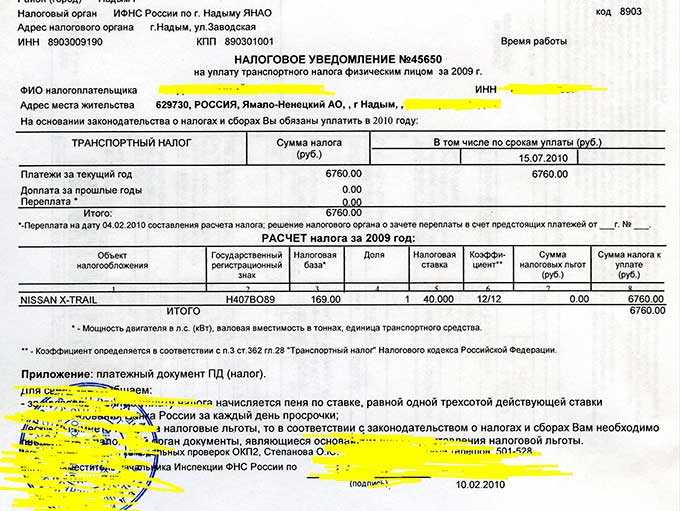

Начисляется налог за полный месяц, в течение которого транспорт находится в собственности плательщика. При этом месяц регистрации считается полным, если транспортное средство поставлено на учет до 15 числа включительно. Месяц снятия с учета признается полным в случае, когда объект снят с регистрации после 15 числа.

К примеру, если автомобиль приобретен и поставлен на учет 15.04.2022, то транспортный налог за 2022 год у покупателя исчислялся за период владения автомобилем начиная с апреля 2022 года, а у продавца — по март 2022 года включительно.

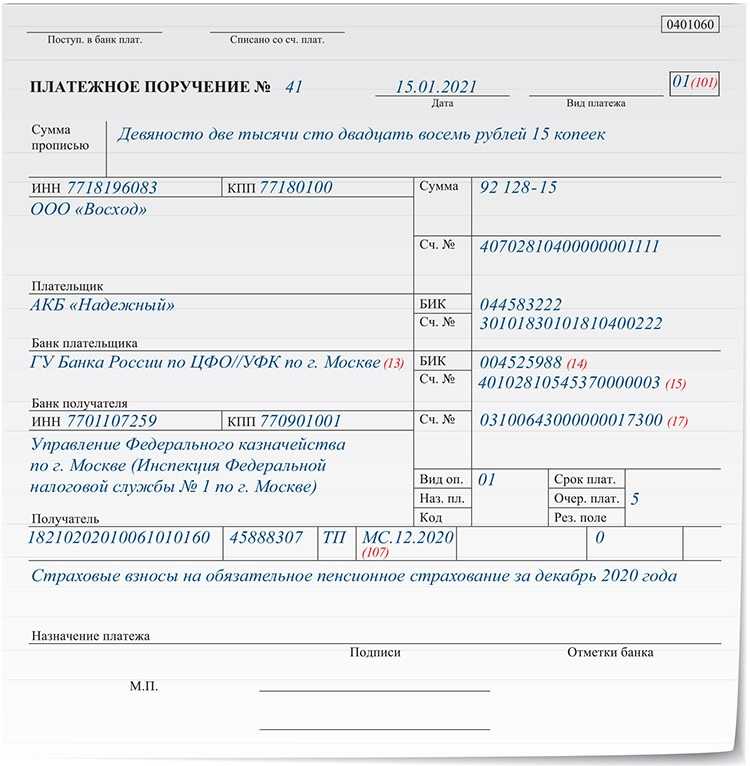

Образец платежного поручения по транспортному налогу для организаций и детальную инструкцию по его заполнению вы найдете в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

Начисление транспортного налога: проводки

Согласно ПБУ 10/99 (утверждено приказом Минфина России от 06.05.1999 № 33н) транспортный налог считается расходом по обычному виду деятельности. Как именно он будет показан в учете, связано с тем, где используется транспорт.

В общем случае транспортный налог отражается в учете такими проводками:

- Дт 20, 23, 25, 26, 44 Кт 68 — начислен налог или аванс по нему;

- Дт 68 Кт 51 — осуществлена оплата налога.

Если же единицу транспорта используют в деятельности, не связанной с основной, начисление налога по нему отражается в прочих расходах (п. 11 ПБУ 10/99). В данном случае в бухучете это будет выглядеть так: Дт 91.2 Кт 68.

Не забудьте правильно оформить первичные документы, прежде чем сделать записи в учете. Справка бухгалтера — это тот документ, в котором отражается налог или начисленный аванс по нему.

Как именно будет отражаться в учете данный налог, плательщику обязательно следует указать в учетной политике.

О последних изменениях в документе, регулирующем основные вопросы формирования бухгалтерской учетной политики, читайте в материале «ПБУ 1/2008 «Учетная политика организации» (нюансы)».

Налоговый учет транспортного налога

Для расчета налога на прибыль транспортный налог учитывается в прочих расходах, которые связаны с производством и реализацией (п. 1 ст. 264 НК РФ).

Рассчитывая УСН-налог с объектом «доходы», сумму транспортного налога не учитывают, поскольку расходы для его исчисления значения не имеют (п. 1 ст. 346.18 НК РФ). При упрощенке с объектом «доходы минус расходы» налог на транспорт включается в расходы (ст. 346.16 НК РФ). Неуплаченный налог на транспорт при расчете УСН учесть нельзя.

Подробнее о налоге при УСН читайте в статье «Транспортный налог при УСН: порядок расчета, сроки и др. ».

».

При ПСН размер потенциального дохода не зависит от суммы налога на транспорт, т. к. его расчет делается без учета полученных доходов и понесенных расходов.

Если плательщик применяет совместно ОСНО и ПСН и транспорт используется им в обоих режимах налогообложения, сумму налога нужно разделить. При использовании транспорта только в одном из режимов такое разделение делать не нужно. Если транспорт использовался в деятельности, связанной с ОСНО, его можно учесть для снижения налога на прибыль, если при ПСН — размер патенте не уменьшается.

Для правильного распределения налога на транспорт между двумя режимами нужно рассчитать, какую часть составляют доходы по каждому из видов деятельности. Чтобы рассчитать часть доходов по ОСНО, необходимо сделать следующее: поделить сумму доходов по ОСНО на доходы от всех видов деятельности. Налог на транспорт, относящийся к ОСНО, определяется перемножением суммы налога на транспорт и доли доходов, полученных на ОСНО. Налог на транспорт, относящийся к деятельности по ПСН, рассчитывают в таком же порядке, задействуя в этом расчете сумму доходов, полученных на ПСН. Сумма полученных результатов обоих расчетов должна дать общую величину начисленного налога.

Налог на транспорт, относящийся к деятельности по ПСН, рассчитывают в таком же порядке, задействуя в этом расчете сумму доходов, полученных на ПСН. Сумма полученных результатов обоих расчетов должна дать общую величину начисленного налога.

Итоги

Самостоятельное исчисление транспортного налога уходит в прошлое и для юрлиц. Но они продолжат вести учет начисления и оплаты налога, отражая его в учете бухгалтерскими проводками. В бухгалтерском учете налог обычно формирует расходы по осуществляемой деятельности. В налоговом учете он включается в затраты, уменьшающие базу по налогу на прибыль или УСН-налогу с объектом «доходы минус расходы». При совмещении режимов налогообложения налог может оказаться распределяемым.

Источники:

- Налоговый кодекс РФ

- Приказ Минфина России от 06.

05.1999 № 33н

05.1999 № 33н

Начислен транспортный налог (бухгалтерские проводки)

Начислен транспортный налог — проводки в бухгалтерском учете по данной операции могут быть различными. От чего зависит отражение в проводках тех или иных счетов учета, вы узнаете из нашей статьи, а также сможете разобраться с тем, как начисляется и учитывается транспортный налог.

Раскрытие понятия транспортного налога

Налог на транспорт является региональным. Ставки по нему регулируются властями регионов, однако они не должны более чем в 10 раз отличаться от ставки, указанной в Налоговом кодексе (ст. 28 НК РФ).

Уплачивать этот налог необходимо всем владельцам транспорта (ст. 357 НК РФ) — юридическим и физическим лицам, имеющим в распоряжении (на праве собственности или владения) транспорт, оформленный в соответствии с законами РФ.

О нюансах регистрации транспорта и налоговых последствиях ее отсутствия читайте в статье «Отсутствие регистрации транспортного средства не освободит от транспортного налога».

Как начисляется транспортный налог

Обязанность самостоятельно рассчитывать налог закреплена за юрлицами. Несмотря на то, что с налога за 2020 год для организаций отменена сдача деклараций по транспортному налогу, а ФНС должна рассылать им сообщения с уже посчитанной суммой (по аналогии с тем, как она сейчас это делает для ИП и физлиц), считать налог юрлица все так же будут самостоятельно. Во-первых, они должны знать сумму, чтобы в течение года вносить авансовые платежи (если они установлены в регионе). А во-вторых, сообщение от налоговой носит скорее информационный характер, чтобы компания могла сверить свои начисления с теми, что сделаны по данным налоговиков. Ведь получит она его уже после сроков уплаты авансов (см., например, письмо Минфина от 19.06.2019 № 03-05-05-02/44672).

Начисление транспортного налога подразумевает применение к базе по налогу ставки с учетом времени нахождения транспорта в собственности плательщика. В ряде случаев также применяется повышающий коэффициент (п. 2 ст. 362 НК РФ).

2 ст. 362 НК РФ).

ВАЖНО! С 2022 года повышающие коэффициенты 1,1 и 2 отменены. Подробнее об этом читайте в нашем материале.

Обращаем внимание на то, что оплачивать налог должен не тот, кто использует транспортное средство, а тот, кто им владеет. Даже если собственником выдана доверенность на управление транспортом, доверенное лицо налог не платит.

Начисляется налог за полный месяц, в течение которого транспорт находится в собственности плательщика. При этом месяц регистрации считается полным, если транспортное средство поставлено на учет до 15 числа включительно. Месяц снятия с учета признается полным в случае, когда объект снят с регистрации после 15 числа.

К примеру, если автомобиль приобретен и поставлен на учет 15.04.2022, то транспортный налог за 2022 год у покупателя исчислялся за период владения автомобилем начиная с апреля 2022 года, а у продавца — по март 2022 года включительно.

Образец платежного поручения по транспортному налогу для организаций и детальную инструкцию по его заполнению вы найдете в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

Начисление транспортного налога: проводки

Согласно ПБУ 10/99 (утверждено приказом Минфина России от 06.05.1999 № 33н) транспортный налог считается расходом по обычному виду деятельности. Как именно он будет показан в учете, связано с тем, где используется транспорт.

В общем случае транспортный налог отражается в учете такими проводками:

- Дт 20, 23, 25, 26, 44 Кт 68 — начислен налог или аванс по нему;

- Дт 68 Кт 51 — осуществлена оплата налога.

Если же единицу транспорта используют в деятельности, не связанной с основной, начисление налога по нему отражается в прочих расходах (п. 11 ПБУ 10/99). В данном случае в бухучете это будет выглядеть так: Дт 91.2 Кт 68.

Не забудьте правильно оформить первичные документы, прежде чем сделать записи в учете. Справка бухгалтера — это тот документ, в котором отражается налог или начисленный аванс по нему.

Как именно будет отражаться в учете данный налог, плательщику обязательно следует указать в учетной политике.

О последних изменениях в документе, регулирующем основные вопросы формирования бухгалтерской учетной политики, читайте в материале «ПБУ 1/2008 «Учетная политика организации» (нюансы)».

Налоговый учет транспортного налога

Для расчета налога на прибыль транспортный налог учитывается в прочих расходах, которые связаны с производством и реализацией (п. 1 ст. 264 НК РФ).

Рассчитывая УСН-налог с объектом «доходы», сумму транспортного налога не учитывают, поскольку расходы для его исчисления значения не имеют (п. 1 ст. 346.18 НК РФ). При упрощенке с объектом «доходы минус расходы» налог на транспорт включается в расходы (ст. 346.16 НК РФ). Неуплаченный налог на транспорт при расчете УСН учесть нельзя.

Подробнее о налоге при УСН читайте в статье «Транспортный налог при УСН: порядок расчета, сроки и др. ».

».

При ПСН размер потенциального дохода не зависит от суммы налога на транспорт, т. к. его расчет делается без учета полученных доходов и понесенных расходов.

Если плательщик применяет совместно ОСНО и ПСН и транспорт используется им в обоих режимах налогообложения, сумму налога нужно разделить. При использовании транспорта только в одном из режимов такое разделение делать не нужно. Если транспорт использовался в деятельности, связанной с ОСНО, его можно учесть для снижения налога на прибыль, если при ПСН — размер патенте не уменьшается.

Для правильного распределения налога на транспорт между двумя режимами нужно рассчитать, какую часть составляют доходы по каждому из видов деятельности. Чтобы рассчитать часть доходов по ОСНО, необходимо сделать следующее: поделить сумму доходов по ОСНО на доходы от всех видов деятельности. Налог на транспорт, относящийся к ОСНО, определяется перемножением суммы налога на транспорт и доли доходов, полученных на ОСНО. Налог на транспорт, относящийся к деятельности по ПСН, рассчитывают в таком же порядке, задействуя в этом расчете сумму доходов, полученных на ПСН. Сумма полученных результатов обоих расчетов должна дать общую величину начисленного налога.

Налог на транспорт, относящийся к деятельности по ПСН, рассчитывают в таком же порядке, задействуя в этом расчете сумму доходов, полученных на ПСН. Сумма полученных результатов обоих расчетов должна дать общую величину начисленного налога.

Итоги

Самостоятельное исчисление транспортного налога уходит в прошлое и для юрлиц. Но они продолжат вести учет начисления и оплаты налога, отражая его в учете бухгалтерскими проводками. В бухгалтерском учете налог обычно формирует расходы по осуществляемой деятельности. В налоговом учете он включается в затраты, уменьшающие базу по налогу на прибыль или УСН-налогу с объектом «доходы минус расходы». При совмещении режимов налогообложения налог может оказаться распределяемым.

Источники:

- Налоговый кодекс РФ

- Приказ Минфина России от 06.

05.1999 № 33н

05.1999 № 33н

GST Счет-фактура транспортной компании

Опубликовано 10 июня 2022 г. Категория: GST

Налоговая накладная транспортной компании

Как транспортной компании подготовить налоговую накладную GST? Каково содержание налоговой накладной транспортной компании?

Если поставщиком налогооблагаемой услуги является грузовое транспортное агентство, предоставляющее услуги по перевозке товаров автомобильным транспортом в грузовом вагоне, указанный поставщик должен выставить налоговую накладную или любой другой документ вместо него под любым названием, содержащий вес брутто груза, наименование грузоотправителя и грузополучателя, регистрационный номер грузовой перевозки, в которой перевозятся товары, сведения о перевозимых товарах, сведения о месте отправления и назначения, GSTIN лица, ответственного за уплату налога, будь то грузоотправителя, грузополучателя или грузовой транспортной организации, а также содержит иную информацию, предусмотренную правилом 1. 9.0003

9.0003

В соответствии с Законом о налоге на товары и услуги налоговая накладная, выставленная дистрибьютором входных услуг, должна содержать следующие данные: —

(a) имя, адрес и номер GSTIN дистрибьютора входных услуг;

(b) последовательный серийный номер, состоящий только из букв и/или цифр, уникальный

за финансовый год;

(c) дата его выдачи;

(d) наименование, адрес и GSTIN поставщика услуг, кредит в отношении

, который распространяется, а также серийный номер и дата счета-фактуры, выставленного таким

поставщик;

(e) имя, адрес и GSTIN получателя, которому распределяется кредит;

(f) сумма распределенного кредита; и

(g) подпись или цифровая подпись поставщика или его уполномоченного представителя:

В приведенных выше сообщениях разъясняются рекомендации по подготовке налоговой накладной GST транспортной компанией.

Связь Информационные ссылки:

Нажмите здесь, чтобы узнать ставку GST на товары и услуги

Список освобожденных от GST товаров и услуг

Найти номер HSN или код тарифа услуги для GST

Руководство по регистрации GST

Законы Индии о налоге на товары и услуги

Как экспортировать ваши товары?

Содержание налоговой накладной GST

Подтверждение в налоговой накладной GST при экспорте

Максимально допустимое время для выставления Налоговой накладной после поставки Товаров и/или Услуг

Способ выставления счета GST

Как получить номер счета-фактуры GST?

Каково содержание накладной по GST?

Дебетовый счет-фактура (дебетовая записка) к исходному счету-фактуре в соответствии со счетом-фактурой GST

Можно ли изменить счет-фактуру GST после выставления?

Как выставить счет-фактуру в соответствии с налогом на товары и услуги в Индии?

Содержание налоговой накладной GST ISD

GST Налоговая накладная банков и финансовых учреждений

Счет-фактура GST пассажирского перевозчика

Меняется ли время от времени регистрационный номер GST моей фирмы в Индии?

Требуется ли регистрация GST для предприятия государственного сектора?

Разрешено ли изменение регистрации GST в Индии?

Аннулирование регистрации GST в Индии

Централизованная регистрация услуг GST разрешена в Индии?

Свежая регистрация GST в Индии?

Свежая регистрация GST в Индии?

Регистрация GST для рабочих работников в Индии

Механизм регистрации GST в Индии

Предварительная регистрация кредитной карты, необходимая для оплаты GST в Индии

. Рабочий в Индии?

Мы подали заявку на регистрацию GST, но не получили свидетельство о регистрации. Можем ли мы потребовать ITC в Индии?

Дата регистрации налога на товары и услуги и дата права на получение ITC

Вид транспорта EX WORKS/FCA/CPT/CIP/DAT/DAP/DDP/FAS/FOB/CFR/CIF

Паспорт безопасности материала

Текстильная декларация нескольких странПроцедуры переговоров и оформление экспортных счетов

Неполучение уведомления о прибытии груза, может ли импортер предъявить иск судоходной компании

ЗАДАЧИ ТАМОЖЕННОГО КОНТРОЛЯ ЭКСПОРТНЫХ ТОВАРОВ

ОБЛ не выдан ОБЛ не передан нет телексного выпуска

Офис для связи с фитосанитарной инспекцией в Индии

Отделения для получения RCMC

Кто может досматривать импортные грузы в США

Кто принимает решение о доставке грузов на условиях FOB

Кому будут полезны мои статьи на этом сайте

Опции при централизованном акцизном оформлении

Упаковка экспортных товаров — насколько важно в международном бизнесе?

Стороны в аккредитиве

Платежные процедуры при трехстороннем экспорте

Комментарии

| шейх хамидуддин: 20 апреля 2017 г.  Сэр,

Пожалуйста, предложите, как один перевозчик работает с транспортной компанией, процент налога и регистрацию филиала для номера GST.

благодарю вас Сэр,

Пожалуйста, предложите, как один перевозчик работает с транспортной компанией, процент налога и регистрацию филиала для номера GST.

благодарю вас |

| Кунал: 02 июля 2017 г. Уважаемый господин Кто несет ответственность за уплату GST? Если грузополучатель грузоперевозчик все имеют GSTN. И как мы должны оформить возврат, если я перевозчик. У меня нет входного кредита |

| Прасанна К.: 03 июля 2017 г. Уважаемый господин, Мы являемся поставщиком услуг по транспортировке грузов.  У нас нет собственного автомобиля. Пожалуйста, подтвердите, что нам нужен GST regn или нет. для этого применимо любое уведомление или PN. благодарю вас У нас нет собственного автомобиля. Пожалуйста, подтвердите, что нам нужен GST regn или нет. для этого применимо любое уведомление или PN. благодарю вас |

| Раджеш Кумар Гупта: 08 июля 2017 г. Сэр, поскольку перевозчик, перевозящий железо и сталь из одного штата в другой на собственных транспортных средствах, хочет знать, обязательно ли проходить регистрацию GST. Если да, то каков процесс выставления счетов нашим сторонам и кто обязан платить налог на товары и услуги. |

| кавья: 26 октября 2017 г. Сэр, пожалуйста, предложите, как единый перевозчик управляет транспортной компанией, процент налога и регистрацию филиала для номера GST и как указать сумму и процент GST, пожалуйста, помогите нам поблагодарить вас |

| ВИРАНИ ФАЙЯЗ: 22 июня 2020 г.  транспортер gst формат квитанции транспортер gst формат квитанции |

Коммерческий счет – Тип транспортного документа

Тип транспортного документа: Коммерческий счет

Опубликовано в Транспортный документ — 3 августа 2020 г., 14:23Знание того, как составить коммерческий счет , является обязательным требованием для каждого среднего и крупного бизнеса, включая логистику и экспорт. Этот счет-фактура, созданный после завершения транзакции, имеет несколько ролей и преимуществ для владельцев бизнеса. Вам необходимо инвестировать в надлежащий дизайн счета, детали и программное обеспечение, чтобы создать надежный и долгосрочный бизнес.

Содержание коммерческого счета-фактуры

Коммерческий счет-фактура — это счет на продажу, который служит формальным запросом на возмещение от владельца бизнеса клиенту/клиенту.![]() В отличие от счета-проформы, коммерческий выставляется после подтверждения покупки покупателем. Владельцы бизнеса отправляют счет вместе с товаром, чтобы «напомнить» клиентам об их финансовых обязательствах.

В отличие от счета-проформы, коммерческий выставляется после подтверждения покупки покупателем. Владельцы бизнеса отправляют счет вместе с товаром, чтобы «напомнить» клиентам об их финансовых обязательствах.

Как правило, коммерческий счет-фактура содержит несколько ключевых моментов. Они:

1. Информация о продавце и покупателе

Официальный счет-фактура должен содержать формальную информацию о вашем бизнесе. Они включают в себя название компании, логотип, имя продавца, контакты и адреса. Кроме того, вы можете указать идентификационный номер налогоплательщика. Что касается информации о покупателях, то необходимо указать их ФИО, адреса, контакты и идентификационные номера налогоплательщика.

2. Сведения о доставке из коммерческого счета-фактуры

Помимо адреса доставки, вы также должны указать в счете-фактуре сведения о доставке, особенно если вы занимаетесь логистикой или экспортом. Они включают дату доставки, прогноз прибытия и информацию о службе доставки (если вам нужна другая компания для этого).

3. Описания товаров

Счет-фактура должен содержать полные описания товаров или товаров. Они включают в себя названия продуктов, размеры и вес, классы, символы и числа или отметки, количество и цену за единицу. Вы также должны указать четкую информацию о стране происхождения и валюте, используемой для ценовых котировок.

4. Связанные дополнительные услуги или товары

В экспортном или логистическом бизнесе многие перевозки требуют специальных дополнительных товаров и услуг, которые должны предоставлять владельцы бизнеса. Они включают в себя помощь при убытках, инструменты, инженерные работы, очистку, защиту и многое другое.

5. Условия и подписи

Владельцы бизнеса должны предоставить информацию об официальных торговых условиях. Счет-фактура также должен иметь официальную подпись с указанием имени владельца бизнеса и даты подписания.

Если есть другая важная информация, вы должны полностью описать ее в счете-фактуре. В зависимости от характера бизнеса они могут означать лицензионные требования, любые сертификаты (особенно если их требует страна назначения), официальные государственные сертификаты, соответствующий закон и способ оплаты.

В зависимости от характера бизнеса они могут означать лицензионные требования, любые сертификаты (особенно если их требует страна назначения), официальные государственные сертификаты, соответствующий закон и способ оплаты.

Преимущества выставления счета

Помимо очевидного статуса формы возмещения, коммерческий счет-фактура может предлагать другие функции и преимущества для владельцев бизнеса. Среди них:

1. Документ о страховом возмещении

Деловые операции не всегда проходят гладко. Могут быть случаи, когда вам нужно иметь дело со страховыми компаниями, когда что-то происходит с вашим товаром. Коммерческий счет-фактура является одним из документов, необходимых для процесса страхового возмещения и тому подобного.

2. Проверка документов из коммерческого счета-фактуры

Многим клиентам требуется формальный счет-фактура в качестве документа для высвобождения крупных средств из банка. Без него процесс возмещения будет происходить медленнее.