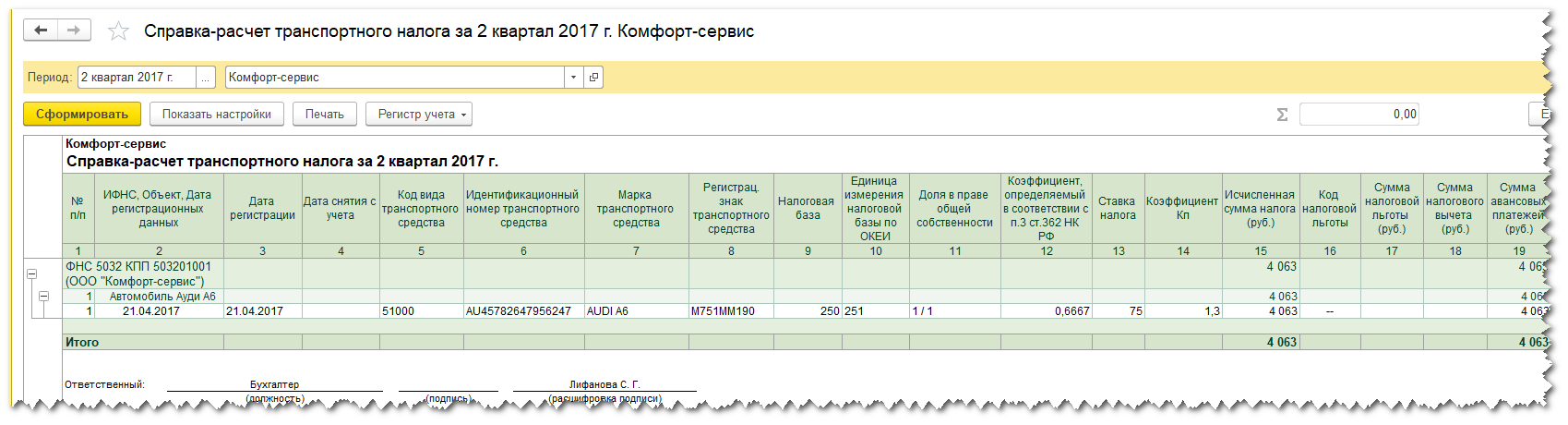

Начислен транспортный налог проводка

Транспортный налог принадлежит к группе местных сборов. Его начисляют за эксплуатацию автомобильных дорог, входящих в федеральную собственность. Некоторые ошибочно полагают, что налог взимается лишь за владение транспортным средством, однако это не так.

Поскольку транспортный налог является местным сбором, ставка по нему, сроки оплаты и льготы устанавливаются нормативными актами субъектов федерации.

Транспортный налог состоит из таких элементов:

Транспортные средства, освобождённые от налогообложения

358 статья в пункте №2 определяет объекты, не подлежащие налогообложению. Вот некоторые из них:

Особенности расчёта транспортного налога

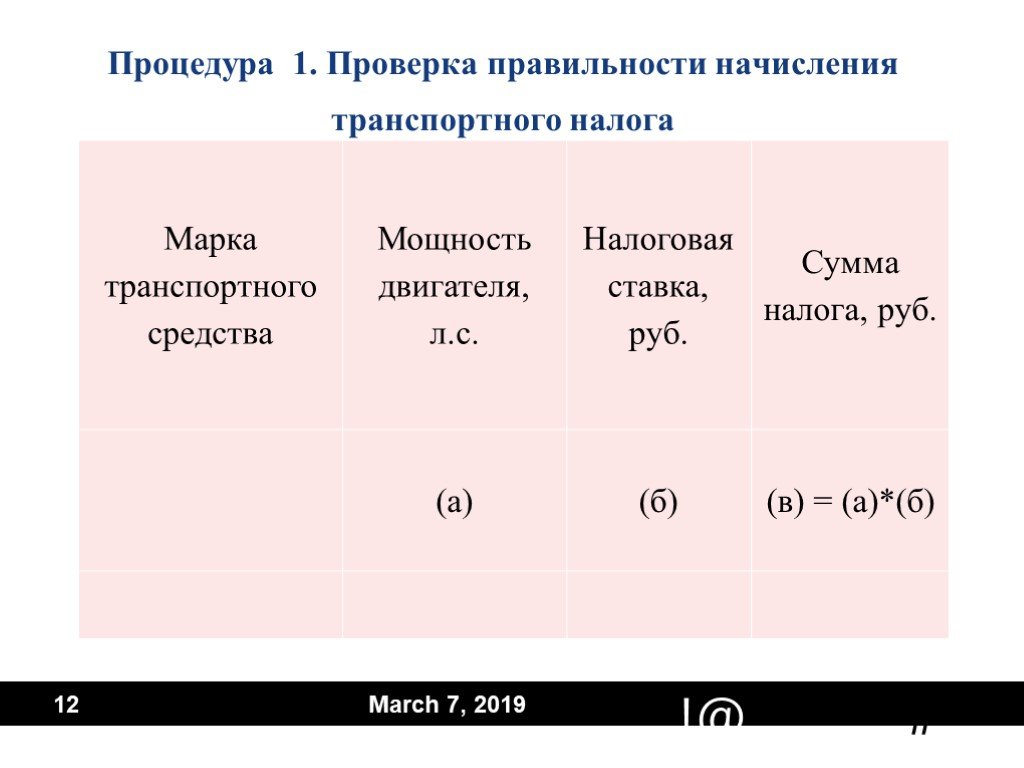

Налоговая база определяется видом автотранспорта. Она зависит от валовой вместимости, мощности двигателя (в л.с.), а также тяги реактивного двигателя. В различных категориях транспортных средств имеются особенности расчёта мощности: для автомобилей это лошадиные силы, для самолётов – тяга реактивного двигателя.

Налоговый кодекс в 361 статье устанавливает ставку. Однако органы на местах могут изменять её. По отношению к ней может использоваться коэффициент в пределах 0.1-10. Этот момент отражает и начисление транспортного налога в бухгалтерской проводке.

Оплата транспортного налога

Все положения в отношении регламента оплаты указаны в Налоговом кодексе в статье 28. Она указывает, что субъекты Федерации уполномочены устанавливать сроки и величину налога, определять критерии для предоставления льгот для полного либо частичного освобождения от сбора.

Налоговый период для юридических лиц установлен в качестве календарного года, однако отчёт в местную налоговую службу организация должна предоставлять ежеквартально.

Для физлиц налог на транспорт рассчитывает налоговая инспекция. Всю необходимую информацию для него предоставляет ГИБДД. Сведения в дорожную полицию предоставляет собственник при постановке транспорта на учёт.

Обычно налоговая практикует отправку уведомление о налоговом обязательстве по почте. На юридические лица возложено обязательство самостоятельно производить расчёты с учётом индивидуальной налоговой базы и процентной ставки для различных категорий транспортных средств. Налоговая база указывается в техпаспорте, а ставка – в федеральных законах по адресу регистрации.

На юридические лица возложено обязательство самостоятельно производить расчёты с учётом индивидуальной налоговой базы и процентной ставки для различных категорий транспортных средств. Налоговая база указывается в техпаспорте, а ставка – в федеральных законах по адресу регистрации.

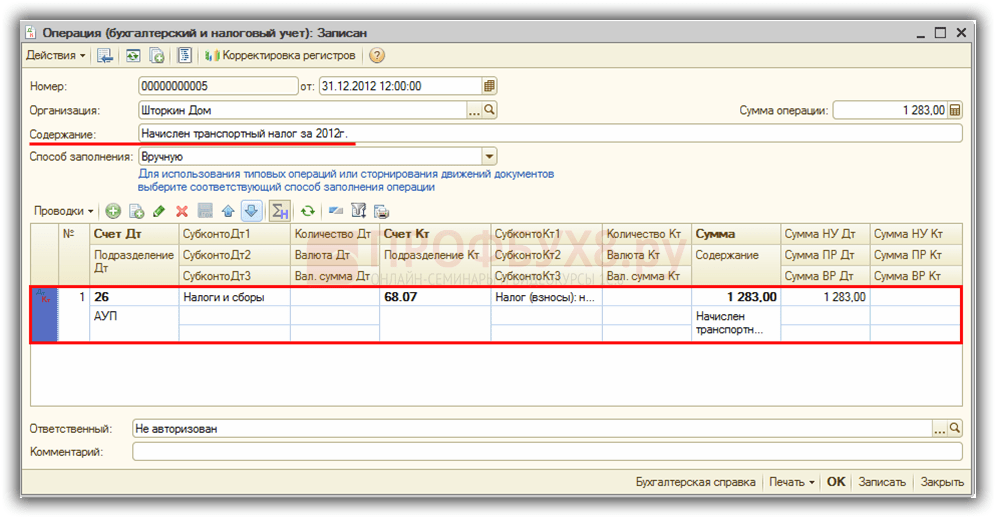

Отображение транспортного налога в бух проводке

В бухучёте применяется счёт 68 «Расчёты по налогам и сборам» для отображения расчётов по налогу на транспорт. Для этого в нём открывается субсчёт «Расчёты по транспортному налогу». ПБУ 10/99 в пункте 5 определяет, что транспортный налог принадлежит к затратам по обычным видам деятельности.

Порядок отражения в бухгалтерском учёте определяется производством либо подразделением юридического лица, которое применяется транспорт, подлежащий налогообложению.

Проводка для начисления транспортного налога производится по дебету 20, 23, 25, 26 либо 44 и по кредиту 68. Уплата проводится по дебету 68 и кредиту 51.

Если автотранспорт не применяется в основной деятельности компании (к примеру, ТС передано по соглашению аренды), транспортный налог будет учитываться в составе других затрат.

Транспортный налог является важным элементом налоговой системе Российской Федерации. На странице https://investtalk.ru/nalogi/raschet-naloga-na-avto-kalkulyator-2019 можно прочитать, какие изменения ожидают данный сбор в 2019 году. А здесь подробно описывается, какие виды автомобилей подпадают под налог на роскошь. Эта и другая информация помогает избежать проблем с налоговой службой.

Отчетность и учет транспортной организации — Контур.Экстерн

Сдать отчетность транспортной организации в срок и без ошибок.

Попробовать

Расходы можно рассмотреть с двух сторон: прямые (непосредственно связанные с перевозками) и косвенные. К первым относятся траты на приобретение и страхование транспорта, ГСМ, техобслуживание, медосмотры водителей и т.п.

Существует другая часть расходов, которые напрямую не связаны с основной деятельностью. Например, доставка воды для сотрудников.

Так как перевозка — основной вид деятельности, прямые расходы учитываются на счете 20. Косвенные расходы собираются на счете 26. С 2021 года затраты, собранные на счете 26, списываются в дебет счета 90.08 (п. 26 ФСБУ 5/2019).

Косвенные расходы собираются на счете 26. С 2021 года затраты, собранные на счете 26, списываются в дебет счета 90.08 (п. 26 ФСБУ 5/2019).

Для перевозок обычно используют собственный транспорт. В некоторых случаях организация может взять машину в аренду. Например, для перевозки крупногабаритного груза. Арендная плата составляет часть расходов и отражается на счете 20 (25, 26).

Автомобиль для перевозок можно приобрести в лизинг. Если транспорт учитывается на балансе лизингополучателя (транспортной компании), бухгалтер отразит операции проводками:

- Дебет 08 Кредит 76 — автомобиль поступил от лизингодателя.

- Дебет 01 «Имущество, полученное в лизинг» Кредит 08 — оформлен ввод в эксплуатацию.

- Дебет 76 «Арендные обязательства» Кредит 76 «Задолженность по лизинговым платежам» — начислены лизинговые платежи.

- Дебет 20 (25, 26) Кредит 02 «Амортизация имущества, полученного в лизинг» — начислена амортизация.

Для лизингового имущества можно применять ускоренную амортизацию с коэффициентом до 3. Чтобы не возникли налоговые разницы, лучше применять одинаковый «ускоряющий» коэффициент в бухгалтерском и налоговом учете (п. 2 ст. 259.3 НК РФ).

Чтобы не возникли налоговые разницы, лучше применять одинаковый «ускоряющий» коэффициент в бухгалтерском и налоговом учете (п. 2 ст. 259.3 НК РФ).

Если автомобиль выкупит лизингополучатель, следует сформировать проводки внутри счетов:

- Дебет 01 «Собственное имущество» Кредит 01 «Имущество, полученное в лизинг».

- Дебет 02 «Амортизация имущества, полученного в лизинг» Кредит 02 «Амортизация собственного имущества».

Если автомобиль учитывается на балансе лизингодателя, проводки будут отличаться от указанных выше:

- Дебет 001 — автомобиль учтен на забалансовом счете по договорной стоимости.

- Дебет 20 (25, 26) Кредит 76 «Задолженность по лизинговым платежам» — отражен лизинговый платеж.

После выкупа автомобиль списывается с забалансового учета (делается запись по кредиту счета 001). В рамках балансовых счетов выкуп автомобиля у лизингодателя нужно отразить проводкой: Дебет 01 Кредит 02.

Оказание транспортных услуг оформляется стандартными проводками.

Если организация помимо перевозок занимается продажей товаров, то проводки могут быть иными. Когда в договоре зафиксировано, что продавец осуществляет доставку товара своими силами и стоимость транспортировки входит в цену товара, бухгалтер делает запись: Дебет 44 Кредит 10 (60, 69, 70 и т.д.) — отражены затраты на доставку. Здесь можно учесть зарплату водителя, бензин, израсходованный на транспортировку и т.п. Дебет 90 Кредит 44 — затраты списываются на себестоимость.

| Дебет | Кредит | Содержание операции |

|---|---|---|

| 08 | 76 | Поступление автомобиля по договору лизинга (учет на балансе лизингополучателя) |

| 01 | 08 | Ввод в эксплуатацию |

| 20 | 02 | Начисление амортизации |

| 001 | Лизинговый автомобиль учтен на забалансовом счете по договорной стоимости (учет на балансе лизингодателя) | |

| 20 | 76 | Отражен в составе затрат ежемесячный лизинговый платеж (учет на балансе лизингодателя) |

| 001 | Лизинговый автомобиль списан с забалансового учета (выкуплен или истек срок договор) | |

| 01 | 02 | Автомобиль выкуплен после лизинга и поставлен на баланс |

| 62 | 90 | Отражена выручка компании при оказании услуг |

| 90 | 68 | Выделен НДС с оказанной услуги |

| 20 (25, 26) | 60 | Списана арендная плата по транспорту, взятому в аренду |

| 19 | 60 | Отражен НДС по аренде (если обе стороны работают на ОСНО) |

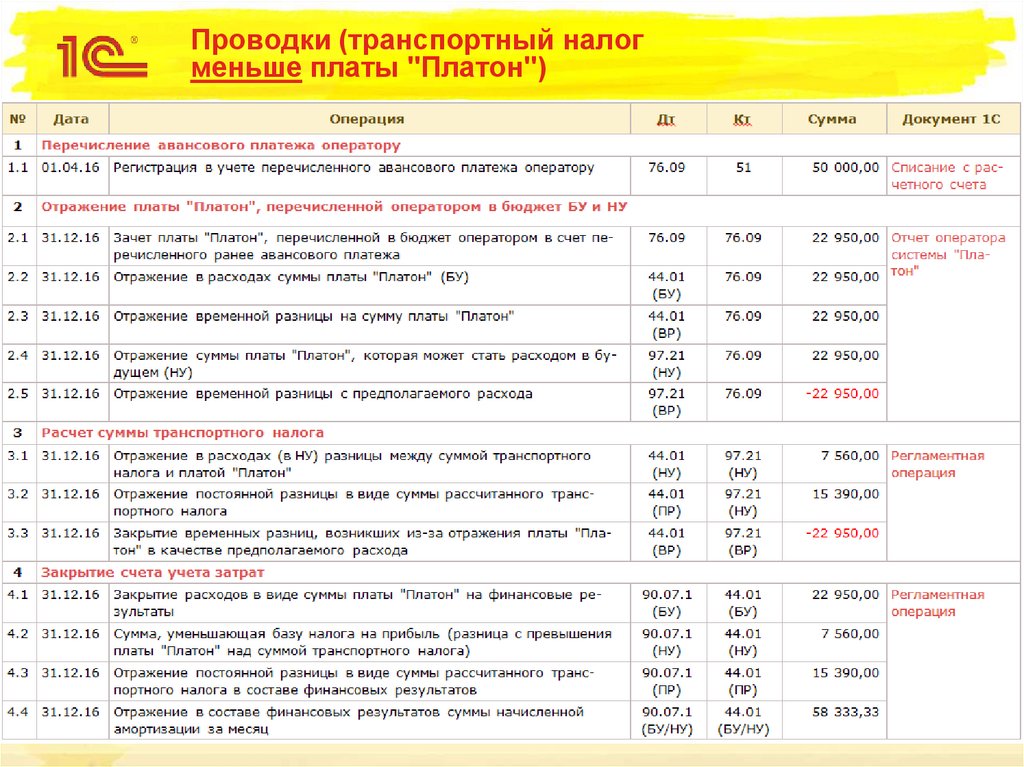

| 68 | Начислен транспортный налог | |

| 68 | 51 | Налог перечислен в ФНС |

| 002 | Принятие груза на ответственное хранение |

Основной штат сотрудников составляют водители.![]() Персонал должен проходить медосмотры, в том числе перед выходом в рейс. Кроме того, водителям при длительных поездках положены перерывы на отдых. Медицинские осмотры, перерывы и т.п. оплачиваются компанией.

Персонал должен проходить медосмотры, в том числе перед выходом в рейс. Кроме того, водителям при длительных поездках положены перерывы на отдых. Медицинские осмотры, перерывы и т.п. оплачиваются компанией.

Что взять под контроль транспортной организации? Выделим основные моменты:

- Транспорт должен быть учтен: на балансе или за балансом в зависимости от ситуации. Тогда затраты можно принять к учету обоснованно.

- Автотранспорт должен пройти регистрацию в ГИБДД.

- Необходимо платить транспортный налог.

- Обязательный учет и контроль ГСМ. Списание по нормам, утвержденным законодательством и нормативными актами компании.

- Ведется учет не только транспорта, но и запчастей. Например, важно организовать учет зимней и летней резины.

- Транспорт должен быть застрахован. Сумма по полису включается в затраты равными частями ежемесячно.

- Необходимо проходить техосмотры и периодическое обслуживание транспорта.

- Нужно оформлять путевые листы на поездки.

Компании, занимающиеся перевозками, могут работать на ОСНО или УСН. У индивидуального предпринимателя есть дополнительный выбор — работа на патенте (ПСН).

Налоги транспортной организации в целом не отличаются от налогов любой другой компании. У перевозчиков в силу специфики возникает обязанность по уплате транспортного налога. Особенности расчета и уплаты прописаны в ст. 356-363 НК РФ. ФНС самостоятельно рассчитывает сумму налога, компании остается ее перечислить. Декларацию сдавать не нужно. Налог по итогам года бухгалтер перечислит до 1 марта. Регионы вправе установить отчетные периоды, тогда в течение года организация обязана уплачивать авансовые платежи.

Отслеживайте сроки и статусы уплаты налогов и сдачи отчетности в онлайн-таблице Контур.Экстерна

Узнать больше

Все затраты должны быть документально подтверждены и обоснованы, иначе ФНС может аннулировать такие расходы и доначислить налог на прибыль.

ГСМ списывают согласно нормам, учитывая данные путевых листов. Существуют летние и зимние нормы расхода. Всё, что сверх установленных лимитов, списывается за счет прибыли (т. е. не уменьшает налогооблагаемую базу). Лимиты расходования ГСМ утверждает руководитель, издав приказ.

Существуют летние и зимние нормы расхода. Всё, что сверх установленных лимитов, списывается за счет прибыли (т. е. не уменьшает налогооблагаемую базу). Лимиты расходования ГСМ утверждает руководитель, издав приказ.

В расходах с целью уменьшения налоговой базы можно учесть проезд по платным дорогам (ст. 264 НК РФ). Такие траты должны быть обоснованы: необходима ускоренная доставка скоропортящихся товаров, такие правила установлены в договоре и т.д.

Налоговая отчетность зависит от системы налогообложения. На ОСНО сдают декларации по прибыли, НДС, 6-НДФЛ. Компании на упрощенке сдают декларацию по УСН. Специальной налоговой и бухгалтерской отчетности у транспортной компании нет. Бухгалтерский и налоговый учет ведется согласно требованиям и нормам ПБУ, Закона № 402-ФЗ и НК РФ.

Чтобы контролировать работу водителей, начислять зарплату и списывать ГСМ, бухгалтеры используют путевые листы (Федеральный закон от 08.11.2007 № 259-ФЗ). Порядок заполнения путевых листов утвержден Приказом Минтранса РФ от 11. 09.2020 № 368. На любую перевозку груза, багажа или пассажиров нужно выписать путевой лист. Срок документа зависит от продолжительности рейса.

09.2020 № 368. На любую перевозку груза, багажа или пассажиров нужно выписать путевой лист. Срок документа зависит от продолжительности рейса.

Организация должна вести журнал учета путевых листов. Разрешено вести записи вручную на бумаге, при этом пронумеровав и прошнуровав листы. Также предусмотрен электронный вариант журнала, в котором сведения нужно заверять усиленной квалифицированной электронной подписью.

При перевозке грузов следует оформлять договор и транспортную накладную (Постановление Правительства РФ от 21.12.2020 № 2200). С 2022 года транспортную накладную можно составлять и подписывать в электронном виде. Документ содержит 17 разделов, стоимость перевозок указывается в рублях. Транспортная накладная подтверждает расходы в рамках главы 25 НК РФ (письмо ФНС РФ от 02.07.2019 № СД-4-3/12855@).

Некоторые перевозчики прикладывают к грузам товарно-транспортную накладную, но она не является обязательной.

Учет в транспортных организациях имеет свои особенности.

Подготовить, проверить и сдать отчетность транспортной организации через интернет.

Узнать больше

Статья 9. Налоги с транспортных и передающих компаний, телекоммуникационных компаний и поставщиков коммунальных услуг

Информация на этой странице относится к налоговому году, начавшемуся 1 января 2022 г. или после этой даты и до 1 января 2023 г.

Местные (зарегистрированные в соответствии с законодательством штата Нью-Йорк) телефонные, телеграфные или передающие компании, а также некоторые местные транспортные компании облагаются налогом на франшизу на акционерный капитал в соответствии с разделом 183 Закона о налогах. Такие компании также могут подлежать дополнительному налог на франшизу на валовой доход внутри штата в соответствии со статьей 184 Закона о налогах.

Иностранные (зарегистрированные за пределами штата Нью-Йорк) телефонные, телеграфные или передающие компании, а также некоторые иностранные транспортные компании облагаются такими налогами при выполнении любого из следующих действий в штате Нью-Йорк

.

- осуществление своей корпоративной франшизы

- ведение бизнеса

- рабочий капитал

- содержание офиса

- владение или аренда собственности в корпоративном или организованном качестве

Авиационные корпорации (включая авиаэкспедиторов, действующих в качестве основных и подобных непрямых авиаперевозчиков) облагаются налогом на франшизу в соответствии со статьей 9.-А. Для получения дополнительной информации см. TSB-M-89(10)C, Налогообложение авиационных корпораций в соответствии со статьей 9-A .

Транспортные компании

Большинство железнодорожных и автомобильных корпораций облагаются налогом на франшизу в соответствии с общим налогом на франшизу коммерческих корпораций (Статья 9-A).

Железнодорожные или автотранспортные компании вместо этого могут принять решение об уплате налога в соответствии со статьей 9, разделы 183 и 184. См. форму CT-187, Выбор или отмена выбора железнодорожных и автотранспортных корпораций для налогообложения в соответствии со статьей 9 .

Транспортные компании, ведущие бизнес в столичном округе пригородных перевозок (MCTD), могут облагаться дополнительным сбором MTA.

Для получения дополнительной информации о налогах по разделам 183 и 184 см. инструкции к Форме CT-183, Налоговая декларация по франшизе Транспортной и передающей корпорации на акционерный капитал; и CT-184, Транспортная и транспортная франшиза Налоговая декларация по валовому доходу с.

Телекоммуникации (телефон и телеграф) и передающие компании

Если вы являетесь корпорацией, предоставляющей телекоммуникационные услуги, в основном занимающейся передачей телекоммуникационных услуг, вы облагаетесь налогом на франшизу на основной капитал в соответствии со статьей 183 Налогового законодательства.

Если вы в основном занимаетесь местной телефонной связью, вы облагаетесь дополнительным налогом на валовой доход внутри штата в соответствии со статьей 184 Закона о налогах.

Если вы являетесь поставщиком телекоммуникационных услуг, вы также облагаетесь ежегодным акцизным налогом на валовую выручку от продажи телекоммуникационных услуг в соответствии со статьей 186-e Налогового законодательства.

Если вы ведете бизнес в столичном пригородном транспортном округе (MCTD), с вас может взиматься дополнительная плата MTA.

Для получения дополнительной информации об этих налогах см. инструкции к Форме CT-183, Налоговая декларация по франшизе Транспортно-трансмиссионной корпорации на акционерный капитал ; Форма CT-184, Транспортная и транспортная франшиза Налоговая декларация о валовой прибыли ; и Форма CT-186-E, Налоговая декларация по телекоммуникациям и Налоговая декларация по коммунальным услугам .

Поставщики коммунальных услуг

Если вы являетесь коммунальным предприятием, ведущим бизнес в штате Нью-Йорк, вы облагаетесь налогом в соответствии со статьей 9, раздел 186-a, если вы:

- находятся под надзором Департамента государственной службы штата Нью-Йорк, а

- транспортировать, передавать или распределять газ или электричество по магистралям, трубам или проводам для конечного потребления или использования покупателем в этом состоянии.

Если вы являетесь коммунальным предприятием, которое не предоставляет телекоммуникационных услуг, вы облагаетесь налогом на доходы от транспортировки, передачи или распределения газа или электроэнергии и должны подать форму CT-186-P, 9.0021 Налоговая декларация по коммунальным услугам — валовой доход .

Если вы являетесь коммунальным предприятием, предоставляющим телекоммуникационные услуги, вы облагаетесь налогом на свой валовой доход и должны подать форму CT-186-E, налоговую декларацию по телекоммуникациям и налоговую декларацию по коммунальным услугам .

Если вы ведете бизнес в столичном пригородном транспортном округе (MCTD), с вас может взиматься дополнительная плата MTA.

Для получения дополнительной информации о требованиях к подаче заявления и освобождении от налога на валовой доход за коммунальные услуги см. форму CT-186-P-I или форму CT-186-E-I.

Отмена раздела 185 статьи 9 — Для налоговых периодов, начинающихся 1 января 2018 г. или после этой даты, глава 59 Законов 2014 г. отменила раздел 185. Поскольку налог в соответствии с разделом 185 уплачивается авансом, форма CT-185 за 2016 г. была последней декларацией, которую необходимо было подать.

или после этой даты, глава 59 Законов 2014 г. отменила раздел 185. Поскольку налог в соответствии с разделом 185 уплачивается авансом, форма CT-185 за 2016 г. была последней декларацией, которую необходимо было подать.

Для получения дополнительной информации о налогах по статье 9 см.:

- Требования к электронному файлу и электронной оплате для некоторых заявителей

- Формы и инструкции по корпоративному налогу (текущий год) или (предыдущие годы и периоды)

- Публикации по корпоративному налогу

- Корпоративные налоговые авизо (TSB-Ms)

- Консультационные заключения по корпоративному налогу

Обновлено:

Что Закон о снижении инфляции сделал и чего не сделал для устойчивого транспорта

В прошлом месяце Конгресс принял Закон о снижении инфляции (IRA), первую крупную национальную инвестицию в изменение климата смягчение. Ожидается, что закон сократит выбросы парниковых газов в стране за счет направления финансирования за счет налоговых льгот, займов и грантов, что станет важным шагом для того, чтобы администрация смогла достичь своей цели по сокращению выбросов в США на 50 процентов к 2030 году и выполнить руководящие принципы Парижского соглашения.

IRA поддерживает электрификацию транспорта за счет новых средств для модернизации производственных предприятий. Закон также предоставит налоговые льготы в размере до 7500 долларов США для потребителей, покупающих новые и подержанные легковые и грузовые автомобили с нулевым уровнем выбросов, плюс до 40 000 долларов США для покупателей электрифицированных коммерческих автомобилей. Его инвестиции дополняют инвестиции в Закон об инвестициях в инфраструктуру и рабочих местах от 2021 года, который будет финансировать транспортные капитальные проекты, такие как новые дороги и общественный транспорт.

Но транспортные элементы IRA, сосредоточенные на электрификации автотранспортных средств, недостаточны. Транспортный сектор является крупнейшим источником выбросов в США и основной причиной глобального изменения климата. Сосредоточение внимания на электромобилях и грузовиках вряд ли приведет к быстрому сокращению выбросов в США и не учитывает ресурсоемкость производства автомобилей, неуглеродное загрязнение, производимое транспортными средствами, и неустойчивое землепользование, которое вызывает зависимость от автомобилей.

IRA — важный шаг, но для создания экологически устойчивой транспортной системы его необходимо дополнить дополнительными действиями на федеральном уровне, уровне штата и местном уровне.

Электромобили помогут сократить выбросы углерода, но недостаточно

Выбросы углекислого газа от новых автомобилей, продаваемых в США, снизились с середины 2000-х годов, но не так быстро, как в сопоставимых странах. Новые американские автомобили выделяют более чем в два раза больше углерода, чем французские, и хотя в 2021 году 45 процентов новых автомобилей в Соединенном Королевстве были электрическими или гибридными, в США таких было менее 10 процентов. Одна из причин — нехватка доступных электромобилей; продается примерно треть от количества моделей, чем в Европе. Другой причиной является доминирование энергоемких грузовиков и внедорожников в США.

Сторонники утверждают, что налоговые льготы IRA для новых электромобилей могут ускорить электрификацию автопарка. Но квалификационные требования узки, и большинство электромобилей не соответствуют требованиям (кредиты ограничивают стоимость автомобиля, требуют отечественной сборки, отечественных аккумуляторов и/или минералов для аккумуляторов из определенных стран, исключают покупателей с высоким доходом). Электромобили также дороже, чем бензиновые, и хотя некоторые оценки (PDF) предсказывают значительное сокращение выбросов от транспорта с помощью IRA, другие прогнозируют сокращение всего на 1–2 процента в этом десятилетии, отчасти потому, что даже с кредитами на транспортные средства меньше чем 20 процентов от К 2030 году все автомобили будут иметь нулевой уровень выбросов.

Электромобили также дороже, чем бензиновые, и хотя некоторые оценки (PDF) предсказывают значительное сокращение выбросов от транспорта с помощью IRA, другие прогнозируют сокращение всего на 1–2 процента в этом десятилетии, отчасти потому, что даже с кредитами на транспортные средства меньше чем 20 процентов от К 2030 году все автомобили будут иметь нулевой уровень выбросов.

Тем не менее, электромобили могут помочь. Даже с учетом выбросов от добычи полезных ископаемых для батарей, выбросов, производимых во время производства, и выбросов от производства электроэнергии для их питания, электромобили выбрасывают в два раза меньше или даже меньше, чем автомобили с бензиновым двигателем.

Но выбросы разные. Более крупные электромобили в США, работающие в основном на электроэнергии, основанной на ископаемом топливе, производят в два раза больше загрязнения в течение жизни, чем более мелкие электромобили во Франции, где подавляющее большинство электроэнергии производится с нулевым уровнем выбросов.

Относительные преимущества электромобилей будут увеличиваться по мере того, как энергетический сектор все больше будет основываться на возобновляемых источниках энергии, по мере развития переработки аккумуляторов и переноса производства аккумуляторов с заводов, производящих углерод.

Хотя это и хорошая новость, потенциальные преимущества электромобилей меркнут по сравнению с преимуществами электрифицированного общественного транспорта и увеличения числа велосипедистов и пешеходов, каждый из которых выбрасывает гораздо меньше вредных веществ, чем электромобили.

Тем не менее, IRA не предоставляет прямых стимулов для людей пользоваться общественным транспортом, ездить на велосипеде или ходить пешком; скорее, он дополнительно субсидирует вождение, даже несмотря на то, что сокращение выбросов произошло бы быстрее, если бы люди получали из их автомобилей.

Путешествие пешком, на велосипеде и на общественном транспорте приводит к меньшему выбросу углерода за счет эффективного использования ресурсов. Общественный транспорт позволяет более эффективно использовать городские дороги, чем автомобили, а при электрификации его выбросы углерода могут составлять треть от выбросов электромобилей. Переход на электрические велосипеды также значительно сократит выбросы, отчасти потому, что электрические велосипеды потребляют меньше энергии, а для их аккумуляторов требуется гораздо меньше минералов, чем для электромобилей.

Общественный транспорт позволяет более эффективно использовать городские дороги, чем автомобили, а при электрификации его выбросы углерода могут составлять треть от выбросов электромобилей. Переход на электрические велосипеды также значительно сократит выбросы, отчасти потому, что электрические велосипеды потребляют меньше энергии, а для их аккумуляторов требуется гораздо меньше минералов, чем для электромобилей.

Путешествие на велосипеде и пешком более возможно, когда город плотнее. Выбросы углерода на душу населения в относительно обширных мегаполисах, таких как район Чикаго, включая как город, так и его пригороды, в три-четыре раза выше, чем в регионах Парижа и Токио, где общая плотность населения в два-три раза выше. В этих городских районах гораздо больше районов, где можно ходить пешком, ездить на велосипеде или ездить на общественном транспорте. Выбросы углерода еще ниже в очень густонаселенных регионах, таких как Богота или Мумбаи.

В Соединенных Штатах в городах с высокой плотностью населения, где возможен общественный транспорт, езда на велосипеде и пешком, выбросы углерода ниже, чем в их пригородах, где высока зависимость от автомобилей.

Зависимость от автомобилей угрожает экологическому здоровью и безопасности каждого человека

Значительная часть внимания IRA направлена на сокращение выбросов углерода, но транспортный сектор имеет другие экологические последствия, которые сохранение зависимости от автомобилей не решит, а в некоторых случаях может усугубить.

Все виды дорожного транспорта, включая электромобили, загрязняют воздух тормозами, шинами и пылью. В сочетании с выбросами выхлопных газов они вызывают заболевания легких и ежегодно приводят к сотням тысяч преждевременных смертей. Цветные люди и люди с низкими доходами непропорционально подвержены этому загрязнению из-за структурных барьеров, многие из которых коренятся в политике, направленной на усиление системного расизма.

В электромобилях используются батареи, изготовленные из таких минералов, как литий, графит, никель и кобальт. Их добыча часто разрушает окружающую среду пострадавших районов.

А поскольку низкая плотность населения и разрастание являются следствием автомобильной зависимости, жителям и предприятиям требуется больше земли на душу населения, что ухудшает качество окружающей среды и экосистемные услуги, жизненно важные для здоровья и качества жизни каждого. И по мере того, как застройка продвигается в дикие земли вокруг городов, местные виды находятся под угрозой, и люди сталкиваются с еще большим риском лесных пожаров, которые увеличиваются из-за изменения климата.

И по мере того, как застройка продвигается в дикие земли вокруг городов, местные виды находятся под угрозой, и люди сталкиваются с еще большим риском лесных пожаров, которые увеличиваются из-за изменения климата.

Создание экологически устойчивой транспортной системы

IRA делает большой шаг вперед в продвижении электрификации автомобилей, но это только первый шаг. Чтобы повысить экологическую устойчивость, федеральные, государственные и местные политики должны планировать будущее, в котором меньше автомобилей будет зависеть от менее ресурсоемкой транспортной системы. Это может означать следующее:

- налоговые льготы или другие льготы на покупку электровелосипедов, например скидки Денвера со стимулами для людей с низкими доходами

- улучшенный автобусный и железнодорожный транспорт за счет операционных грантов

- электрификация транзитных линий, как это делает Торонто — закон об инфраструктуре 2021 года предусматривает немного денег на электрические автобусы

- более ресурсоэффективное планирование землепользования, которое снижает зависимость от местных автомобилей и согласовывает транспортные проекты с жильем и торговлей

Политика, поощряющая меньшее количество автомобилей и более плотные пешеходные сообщества, резко сокращает выбросы автомобилей.