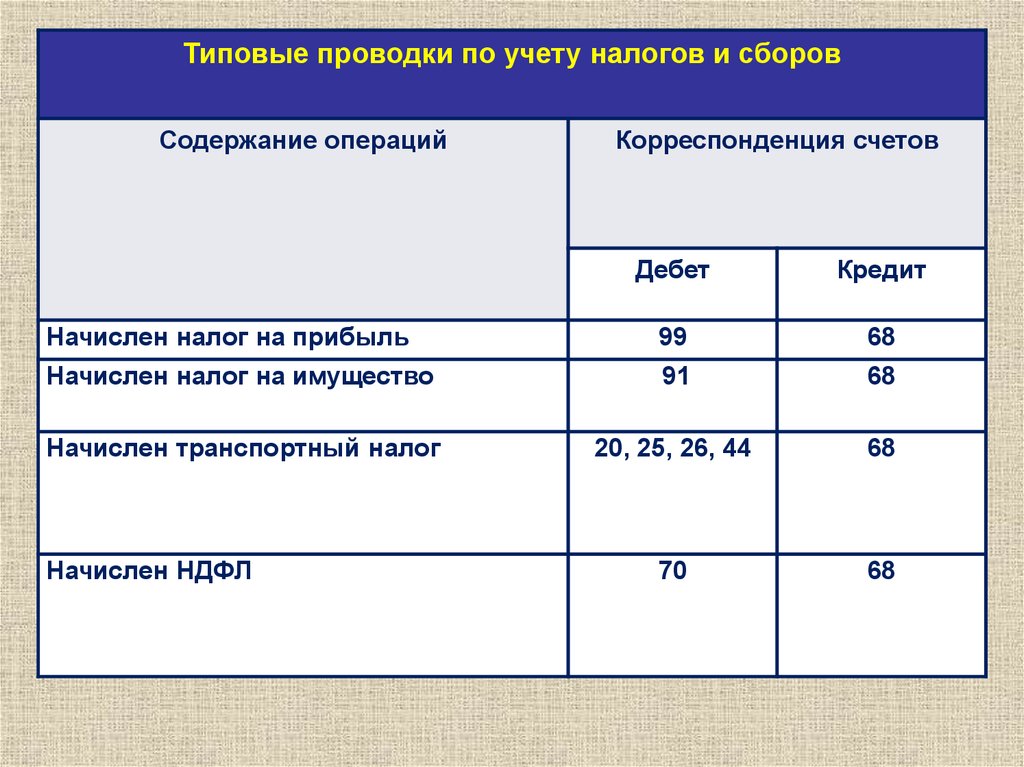

Счет 68.07 — Транспортный налог

Подчинен счету «Расчеты по налогам и сборам» (68).

Тип счета: Активный/Пассивный.

Аналитика по счету «68.07»:

| Субконто | Только обороты | Суммовой учет | Учет в валюте |

| Виды платежей в бюджет (фонды) | Нет | Да | Да |

Описание счета «Транспортный налог»

На субсчете 68.07 «Транспортный налог» учитываются суммы начислений и выплат, которые организация перечисляет в бюджет по транспортному налогу. Счет используют организации, которые владеют транспортными средствами на правах собственности и используют их как в производственных, так и в прочих целях.

Сумма начислений по счету 68.07 определяется в зависимости от объема двигателя автомобиля (мотоцикла, автобуса и прочее), который является объектом налогообложения.

Аналитический учет по субсчету 68. 07 организовывается в разрезе транспортных средств и целей их использования. Выплаты по субсчету 68.07 не осуществляют организации, имеющие налоговые льготы.

07 организовывается в разрезе транспортных средств и целей их использования. Выплаты по субсчету 68.07 не осуществляют организации, имеющие налоговые льготы.

Проводки по счету «68.07»

По дебету

| Дебет | Кредит | Содержание | Документ |

| 68.07 | 51 | Перечисление денежных средств с расчетного счета организации в счет погашения задолженности перед бюджетом по транспортному налогу | Списание с расчетного счета |

По кредиту

| Дебет | Кредит | Содержание | Документ |

| 000 | 68.07 | Ввод начальных остатков: транспортный налог | Ввод остатков |

| 20.01 | 68.07 | Включение в затраты основного производства транспортного налога | Регламентная операция |

| 23 | 68. 07 07 | Включение в затраты вспомогательного производства транспортного налога | Регламентная операция |

| 25 | 68.07 | Включение в общепроизводственные расходы транспортного налога | Регламентная операция |

| 26 | 68.07 | Включение в общехозяйственные расходы транспортного налога | Регламентная операция |

| 29 | 68.07 | Включение в затраты обслуживающих производств и хозяйств транспортного налога | Регламентная операция |

| 44.01 | 68.07 | Включение в издержки обращения транспортного налога в организациях, осуществляющих торговую деятельность | Регламентная операция |

| 44.02 | 68.07 | Включение в коммерческие расходы транспортного налога в организациях, осуществляющих промышленную и иную производственную деятельность | Регламентная операция |

| 91.02 | 68.07 | Включение в прочие расходы, не относящиеся к основным видам деятельности, транспортного налога | Регламентная операция |

Статьи по теме

Содержание

- Установка способа отражения расходов

- Назначение регистра

- Способы создания

- Порядок заполнения полей

- Действует с

- Переключатель Для всех основных средств

- Переключатель Для основного средства

- Основное средство

- Переключатель Для всех организаций

- Переключатель Для организации

- Организация

- Настройка отражения расходов

Транспортный налог: постановка и снятие с учета, расчет и начисление

Загрузка

К списку статей

Транспортный и земельный налог в 1С Отчетность

14 сентября 2022

Мария Полосина

редактор Scloud

Настройка Транспортного налога

Настройки расчета и начисления транспортного налога включают ввод в информационную базу сведений в разделе Главное — Налоги и отчеты – Транспортный налог.

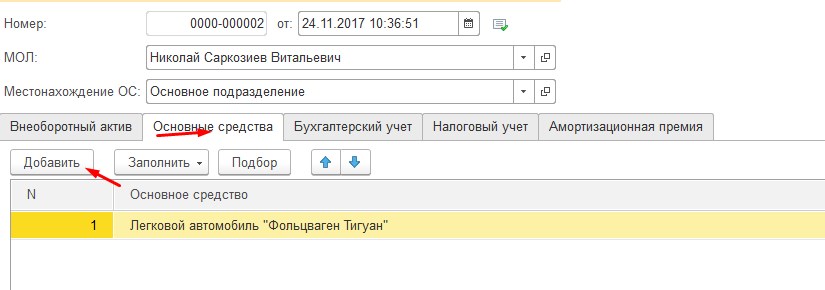

Регистрация транспортного средства

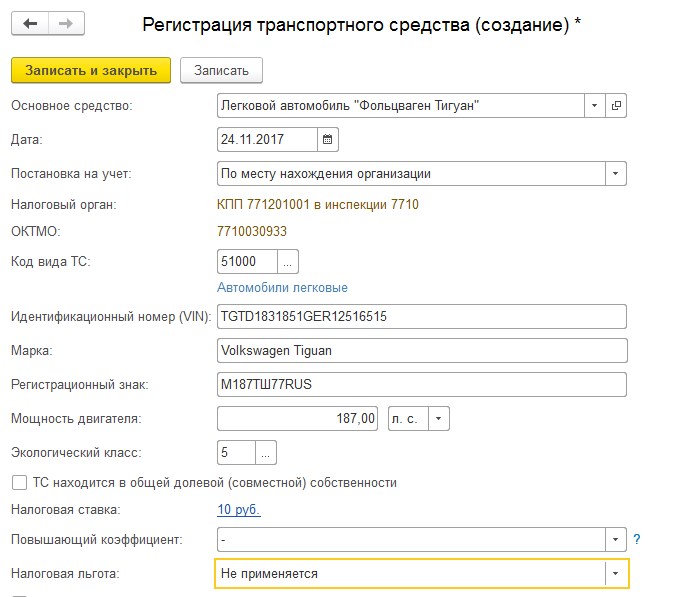

По гиперссылке «Регистрация транспортных средств» указываются сведения о регистрации и снятии с учета транспортных средств.

При регистрации ТС указываются следующие данные:

- Основное средство – элемент справочника Основные средства из группы учета «Транспортные средства».

- Дата – по документам о государственной регистрации ТС.

- Организация – поле присутствует, если в базе ведется учет по нескольким организациям.

- Сведения о постановке на учет – по умолчанию, ТС поставлено в программе на учет в тот же налоговый орган, что указан в карточке организации. В соответствии с заполнением этого поля в Декларацию по транспортному налогу будут подставляться КПП и ОКТМО. Если ТС зарегистрировано в другом налоговом органе, то следует поменять настройку на «В другом налоговом органе» и указать его из справочника «Регистрация в налоговом органе».

- Код вида ТС – заполняется из выпадающего списка. Если в списке нет подходящего кода, то выбираем «Другие коды видов ТС…» и после этого откроется полный список для выбора.

- Идентификационный номер (VIN) – из документа о регистрации ТС. Для наземного ТС VIN, для водного ТС ИМО, для воздушного ТС серийный заводской номер.

- Марка – из документа о регистрации ТС.

- Регистрационный знак — из документа о регистрации ТС.

- Налоговая база – в зависимости от вида ТС (мощность, паспортная статическая тяга, валовая вместимость или единица транспортного средства)

- Экологический класс – из документа о регистрации ТС.

- Доля в праве на ТС – по умолчанию организация является единственным собственником, если это не так, то устанавливаем флаг «ТС находится в общей долевой (совместной) собственности» и указываем размер доли организации.

- Налоговая ставка – проставляется автоматически в зависимости от Кода вида ТС и даты принятия к учету ОС.

Ставки хранятся в регистре «Ставки транспортного налога» и обновляются автоматически.

Ставки хранятся в регистре «Ставки транспортного налога» и обновляются автоматически. - Повышающий коэффициент – устанавливается, если ТС входит в Перечень Минпромторга России.

- Налоговая льгота – по умолчанию не применяется. Если льгота состоит в освобождении от налога, то указываем «Освобождение от налогообложения, а в реквизите Код налоговой льготы указываем 20210 и основание льготы.

- Зарегистрировано в реестре системы «Платон» — устанавливаем флаг, если есть регистрации ТС в системе Платон.

- Комментарий – дополнительная информация по ТС. Не выводится в отчетах.

При изменениях в данных о ТС, вводится новая запись о регистрации и указывается дата вступления в силу этих изменений.

Снятие с учета ТС

Создается запись о снятии с учета.

Заполняются следующие поля:

- Транспортное средство, снимаемое с учета – элемент справочника Основные средства из группы учета «Транспортные средства».

- Дата снятия с учета.

- Организация – та, на балансе которой числилось это ТС.

- Комментарий – дополнительная информация по ТС. Не выводится в отчетах.

Ставки

По второй гиперссылке в настройке Транспортного налога «Ставки» представлен регистр сведений, который автоматически обновляется вместе с обновлением конфигурации.

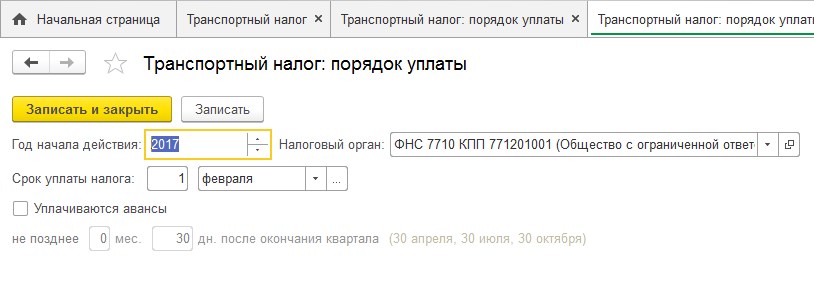

Порядок уплаты налогов на местах (с 2021 года Уплата авансовых платежей)

По данной гиперссылке в настройках Транспортного налога указывается налоговые ставки и сроки уплаты налога.

С 2021 года в данной форме можно указать, уплачиваются ли авансы по транспортному налогу.

Способы отражения расходов

По умолчанию данный регистр содержит запись, которая относит суммы транспортного налога на 26 счет и статью затрат «Имущественные налоги». Если эта настройка Вас устраивает, то необходимо ее дополнить, указав подразделение, к которому относятся расходы.

При необходимости в данный регистр можно вносить изменения и создавать свои настройки.

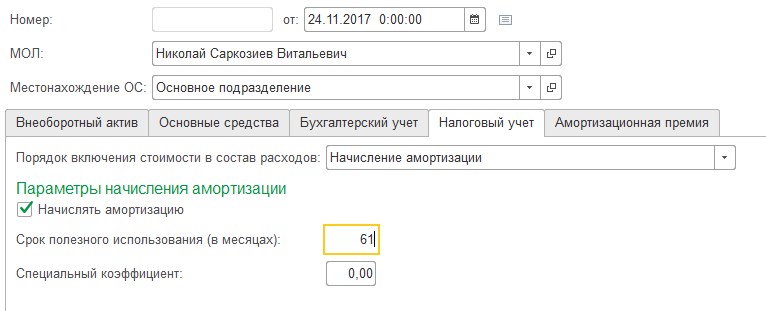

Расчет и начисление транспортного налога

Расчет и начисление транспортного налога в программе производится при выполнении регламентной операции «Расчет транспортного налога» за декабрь.

Расчет транспортного налога производится по данным, содержащимся в регистрах сведений «Регистрация транспортных средств» и «Расчет транспортного налога». Результаты расчета записываются в регистр сведений «Расчет транспортного налога».

Проводки по начислению транспортного налога формируются в соответствии со способами отражения расходов по транспортному налогу, указанными в регистре «Способы отражения расходов по налогам».

Для документального подтверждения выполненных расчетов необходимо сформировать «Справку-расчет транспортного налога».

(Рейтинг: 0 , Голосов: 0 )

Поделиться

Материалы по теме

Корректное заполнение адреса в отчете 4-ФСС

4-ФСС в 1С Отчетность

11 октября 2022 г.![]()

Как арендатору (лизингополучателю) исключить с 2022 года арендованное ОС из расчета налога на имущество БП 3.0

Налог на имущество в 1С Отчетность

11 марта 2022 г.

Регистрация возврата сумм излишне удержанного НДФЛ БП 3.0

Отчетность по НДФЛ

12 мая 2021 г.

Месяц аренды

1С в подарок

ФРЕШ

Скидка

на 1С: Фреш

1668537071

Транспортные расходы Определение

ПоАдам Хейс

Полная биография

Адам Хейс, доктор философии, CFA, финансовый писатель с более чем 15-летним опытом работы на Уолл-стрит в качестве трейдера деривативов. Помимо своего обширного опыта торговли деривативами, Адам является экспертом в области экономики и поведенческих финансов. Адам получил степень магистра экономики в Новой школе социальных исследований и докторскую степень. из Университета Висконсин-Мэдисон по социологии. Он является обладателем сертификата CFA, а также лицензий FINRA Series 7, 55 и 63. В настоящее время он занимается исследованиями и преподает экономическую социологию и социальные исследования финансов в Еврейском университете в Иерусалиме.

Помимо своего обширного опыта торговли деривативами, Адам является экспертом в области экономики и поведенческих финансов. Адам получил степень магистра экономики в Новой школе социальных исследований и докторскую степень. из Университета Висконсин-Мэдисон по социологии. Он является обладателем сертификата CFA, а также лицензий FINRA Series 7, 55 и 63. В настоящее время он занимается исследованиями и преподает экономическую социологию и социальные исследования финансов в Еврейском университете в Иерусалиме.

Узнайте о нашем редакционная политика

Обновлено 24 сентября 2022 г.

Дэвид Доброта

Рассмотрено Дэвид Кинднесс

Полная биография

Дэвид Кинднесс является сертифицированным бухгалтером (CPA) и экспертом в области финансового учета, корпоративного и индивидуального налогового планирования и подготовки, а также инвестирования и пенсионного планирования. Дэвид помог тысячам клиентов улучшить свои бухгалтерские и финансовые системы, составить бюджет и минимизировать налоги.

Дэвид помог тысячам клиентов улучшить свои бухгалтерские и финансовые системы, составить бюджет и минимизировать налоги.

Узнайте о нашем Совет финансового контроля

Факт проверен

Тимоти Ли

Факт проверен Тимоти Ли

Полная биография

Тимоти Ли — консультант, бухгалтер и финансовый менеджер со степенью магистра делового администрирования Университета Южной Калифорнии и более чем 15-летним опытом работы в сфере корпоративных финансов. Тимоти помог предоставить генеральным и финансовым директорам глубокую аналитику, рассказав красивые истории о цифрах, графиках и финансовых моделях.

Узнайте о нашем редакционная политика

Что такое транспортные расходы?

Термин транспортные расходы относится к конкретным расходам, понесенным наемным работником или самозанятым налогоплательщиком, который путешествует в деловых целях. Транспортные расходы — это часть командировочных расходов, которые включают все расходы, связанные с деловыми поездками, такие как оплата такси, топливо, плата за парковку, проживание, питание, чаевые, уборка, доставка и телефонные расходы, которые могут понести сотрудники и требовать возмещения.![]() от своих работодателей. Некоторые транспортные расходы могут подлежать налоговому вычету из налоговой декларации работника.

от своих работодателей. Некоторые транспортные расходы могут подлежать налоговому вычету из налоговой декларации работника.

Key Takeaways

- Транспортные расходы представляют собой часть командировочных расходов, которые конкретно относятся к стоимости служебных перевозок на автомобиле, самолете, поезде и т. д.

- Такие расходы, как топливо, плата за парковку, проживание, питание и телефонные расходы, понесенные работники могут быть заявлены как транспортные расходы.

- Эти расходы могут быть вычтены для целей налогообложения с соблюдением соответствующих ограничений и правил.

Как работают транспортные расходы

Транспортные расходы – это любые расходы, связанные с командировками сотрудников компании. Сотрудник, который едет в командировку, как правило, может потребовать расходы на проезд, проживание, питание и любые другие связанные с этим расходы в качестве транспортных расходов. Эти расходы могут также включать расходы, связанные с поездкой на временное рабочее место из дома при некоторых обстоятельствах. Например, сотрудник, чья зона поездок не ограничивается местом проживания, обычно может указывать эту поездку как транспортные расходы.

Например, сотрудник, чья зона поездок не ограничивается местом проживания, обычно может указывать эту поездку как транспортные расходы.

Эти расходы, однако, являются более узкими по объему. Они относятся только к использованию или затратам на содержание автомобиля, используемого для бизнеса или перевозки по железной дороге, воздуху, автобусу, такси или любым другим средствам передвижения в деловых целях. Эти расходы могут также относиться к вычетам для предприятий и самозанятых лиц при подаче налоговых деклараций. Однако проезд в офис и обратно не считается транспортными расходами.

Стоимость проезда на работу и обратно не считается подлежащим вычету транспортным расходом.

Транспортные расходы могут претендовать на налоговые вычеты только в том случае, если они напрямую связаны с основным бизнесом, в котором работает физическое лицо. Например, если путешественник работает в том же бизнесе или торгует в одном или нескольких местах постоянной работы, которые находятся вдали от дома, например, строитель, это считается транспортными расходами. Точно так же, если у путешественника нет определенного рабочего места, но он в основном работает в том же мегаполисе, в котором он живет, он может потребовать возмещения командировочных расходов, если он поедет на работу за пределы своей городской зоны. С другой стороны, заявление о транспортных расходах, когда вы на самом деле не совершали никаких деловых поездок, не допускается и может рассматриваться как форма налогового мошенничества.

Точно так же, если у путешественника нет определенного рабочего места, но он в основном работает в том же мегаполисе, в котором он живет, он может потребовать возмещения командировочных расходов, если он поедет на работу за пределы своей городской зоны. С другой стороны, заявление о транспортных расходах, когда вы на самом деле не совершали никаких деловых поездок, не допускается и может рассматриваться как форма налогового мошенничества.

Налогоплательщики должны вести надлежащий учет, чтобы требовать возмещения командировочных расходов. Квитанции и другие доказательства должны быть представлены при заявлении возмещаемых или не облагаемых налогом расходов, связанных с поездкой.

Особые указания

По данным Налоговой службы (IRS), командировочные или транспортные расходы определяются как: «… обычные и необходимые расходы на поездки вдали от дома для вашего бизнеса, профессии или работы». Кроме того, он определяет «путешествие вдали от дома» как обязанности, которые «. .. требуют, чтобы вы находились вдали от общей территории вашего налогового дома значительно дольше, чем обычный рабочий день, и вам нужно спать или отдыхать, чтобы выполнять требования свою работу, находясь вдали от дома».

.. требуют, чтобы вы находились вдали от общей территории вашего налогового дома значительно дольше, чем обычный рабочий день, и вам нужно спать или отдыхать, чтобы выполнять требования свою работу, находясь вдали от дома».

IRS предоставляет рекомендации по транспортным расходам, вычетам, амортизации, условиям, исключениям, ставкам возмещения и т. д. в Публикации 463. Публикация устанавливает ставку возмещения расходов за милю для использования вашего личного автомобиля для бизнеса. Путешественники, которые используют свои автомобили для работы, могут претендовать на 57,5 центов за милю в 2020 налоговом году. Это меньше, чем 58 центов, подходящих для 2019 года. Установленная IRS ставка, учитываемая как амортизация стандартного пробега для бизнеса, составляет 26 центов по состоянию на 1 января 2021 года.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем

редакционная политика.

Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем

редакционная политика.

Налоговая служба. «Тема № 511 Командировочные расходы». По состоянию на 10 октября 2021 г.

Налоговая служба. «Стандартные расценки за пробег на 2021 год», страницы 3–4. По состоянию на 10 октября 2021 г.

Признание выручки для транспортных компаний

Частные транспортные компании, календарный год которых заканчивается 31 декабря 2019 года, вскоре должны будут выпустить свою первую финансовую отчетность по общепринятым принципам бухгалтерского учета (GAAP) в соответствии с новым стандартом кодификации учета признания выручки (ASC) Пятиступенчатая модель Topic 606.

В то время как все компании должны убедиться, что они полностью охватывают каждую область нового стандарта до его внедрения, транспортные компании должны уделять особое внимание срокам признания выручки. После внедрения темы 606 ASC выручка от транспортных услуг, как правило, будет признаваться с течением времени, поскольку обычно делается вывод, что клиент одновременно получает и потребляет выгоды, предоставляемые транспортными услугами. Таким образом, важно определить, как отслеживать пройденное расстояние или продолжительность времени в пути.

После внедрения темы 606 ASC выручка от транспортных услуг, как правило, будет признаваться с течением времени, поскольку обычно делается вывод, что клиент одновременно получает и потребляет выгоды, предоставляемые транспортными услугами. Таким образом, важно определить, как отслеживать пройденное расстояние или продолжительность времени в пути.

Государственные компании уже внедрили новый стандарт, и их первоначальный опыт позволяет частным компаниям учитывать их в процессе внедрения.

Ниже приведены общие вопросы, с которыми может столкнуться ваша компания при внедрении нового стандарта, а также советы и шаги, которые необходимо предпринять в ходе этого процесса.

Важные вопросы

Как моя компания должна осуществить переход?

В целом, компании общественного транспорта приняли решение о принятии темы 606 ASC с использованием модифицированного ретроспективного подхода к переходу.

Как модифицированный ретроспективный метод повлияет на компании?

Для публичных компаний раскрытие информации было значительно расширено — в некоторых случаях от одного абзаца до нескольких абзацев.

После внедрения темы 606 ASC транспортные компании, как правило, признают выручку с течением времени для товаров, находящихся в пути, на основе либо времени в пути, либо расстояния доставки. В соответствии с модифицированным ретроспективным подходом это привело к корректировке кумулятивного эффекта начального сальдо нераспределенной прибыли.

Актив по договору также обычно признавался в отношении находящихся в пути предметов на конец года, представляющий собой неучтенную выручку. По завершении отгрузок суммы реклассифицируются в дебиторскую задолженность.

Как следует рассматривать налоги с продаж и налоги, приносящие доход?

В целом, компании выбрали учетную политику для исключения налогов, начисленных государственными органами и взимаемых с покупателя при оценке цены сделки. В результате налоги с продаж и другие налоги на операции, приносящие доход, взимаемые с клиентов от имени третьих сторон, как правило, отражаются на нетто-основе — исключаются из отчета о прибылях и убытках.

Для сравнения, если эта учетная политика не будет выбрана, налоги с продаж и другие налоги на операции, приносящие доход, необходимо будет рассматривать в соответствии с указаниями принципала по сравнению с агентом, и, возможно, потребуется отражать их на валовой основе, включая выручку от продаж и транспортные расходы.

Как следует учитывать затраты на получение контракта?

В соответствии с темой 606 ASC транспортные компании должны капитализировать затраты на заключение контракта с покупателем, если эти затраты понесены только в результате заключения контракта и если компания рассчитывает возместить эти затраты.

Комиссионные с продаж, выплачиваемые сотрудникам, обычно считаются возмещаемыми и дополнительными затратами на заключение контракта с покупателем. Как таковые, они, как правило, должны быть отсрочены и амортизированы в течение срока действия контракта. Это может быть значительным изменением по сравнению с текущим порядком учета комиссионных за продажу, и, если оно будет существенным, это изменение может привести к начальной корректировке капитала в соответствии с модифицированным ретроспективным подходом.![]()

Если бы период амортизации составлял один год или менее, компании могут выбрать упрощение практического характера, позволяющее признавать дополнительные затраты, понесенные для заключения договора, в качестве расходов по мере их возникновения.

Должен ли брокерский доход учитываться на валовой или чистой основе?

Тема 606 ASC по-прежнему требует, чтобы выручка от брокерской деятельности оценивалась в соответствии с указаниями принципала и агента, чтобы определить, следует ли сообщать о ней на валовой или чистой основе. Кроме того, Тема 606 ASC по-прежнему требует раскрытия информации о факторах, учитываемых при определении основания.

Как следует учитывать доход от складских операций?

Складские услуги, управление запасами и услуги по выполнению заказов, как правило, рассматривались как ряд отдельных услуг, поскольку они по существу одинаковы и предоставляются клиенту с течением времени. Ряд отдельных услуг может учитываться как одна обязанность к исполнению.

Фиксированное вознаграждение, включенное в цену сделки по организации складского хранения, представляет собой сборы с фиксированной ценой на стоимость помещений и оборудования. Переменное возмещение представляет собой переменные суммы, основанные на единицах или часах оказания услуг.

Обязательство к исполнению обычно считалось выполненным в сверхурочное время. Фиксированное возмещение, как правило, признавалось линейным методом в течение срока действия договора — с использованием метода результатов с истекшим периодом времени, а переменное возмещение, как правило, признавалось на основе уровня предоставленной деятельности — с использованием метода количества произведенных или поставленных единиц. .

В целом это соответствует устаревшему руководству по признанию выручки.

Как относиться к непредвиденным расходам клиентов?

Если непредвиденные или дополнительные расходы, такие как погрузка и разгрузка, таможенная очистка, транзитные остановки и оплата дорожных сборов, несущественны в контексте договора, не требуется оценивать, являются ли эти расходы обязанностями к исполнению, и соответствующая выручка может быть признана в составе выручки от транспортных услуг.

Однако, если эти расходы существенны, их следует оценить, чтобы определить, представляют ли они собой отдельную обязанность к исполнению или они являются входными данными для предоставления покупателю комбинированной статьи — обязанности к исполнению транспортных услуг.

Следующие шаги

Планируйте соответствующим образом

По мере реализации темы 606 ASC важно иметь план перехода и определить, будете ли вы использовать модифицированный или полностью ретроспективный подход к переходу.

Создайте соответствующую временную шкалу, чтобы вы могли посвятить достаточно времени разработке необходимых расширенных раскрытий.

Обзор новой модели

Расширенное раскрытие информации о признании выручки предоставляет пользователям финансовой отчетности больше информации для понимания характера, суммы, сроков и неопределенности выручки и денежных потоков, возникающих в результате договоров с покупателями.

Напоминаем, что пятиэтапная модель включает следующие этапы:

- Идентифицировать контракт с клиентом

- Определите обязанности к исполнению в договоре

- Определить цену сделки

- Распределить цену сделки на обязанности к исполнению в договоре

- Признавать выручку, когда или по мере того, как организация выполняет обязанность к исполнению

Оценка конкретных факторов

Для выполнения этих шагов важно учитывать следующее:

- Оцените, будет ли выручка признаваться с течением времени.

Если это так, оцените свои текущие возможности системы отчетности, чтобы предоставить соответствующему водителю мили или другие измерения расстояния, а также дни или другую продолжительность времени в пути.

Если это так, оцените свои текущие возможности системы отчетности, чтобы предоставить соответствующему водителю мили или другие измерения расстояния, а также дни или другую продолжительность времени в пути. - Оцените структуры комиссионных за продажу на предмет потенциальной отсрочки затрат.

- Понимание основы для представления сумм либо как принципала — брутто, либо как агента — на чистой основе, особенно для доходов от логистики с небольшим объемом активов.

- Оцените, будут ли налоги, взимаемые и перечисляемые по конкретным операциям, приносящим доход, включаться или исключаться из цены сделки.

- Оцените способность вашей системы идентифицировать активы контракта, такие как неучтенная выручка, которые должны быть представлены.

- Оценить обещанные услуги, такие как оплата дорожных сборов, остановки в пути, а также погрузка и разгрузка в контексте контракта для надлежащего определения обязательств по исполнению и распределения цены сделки.