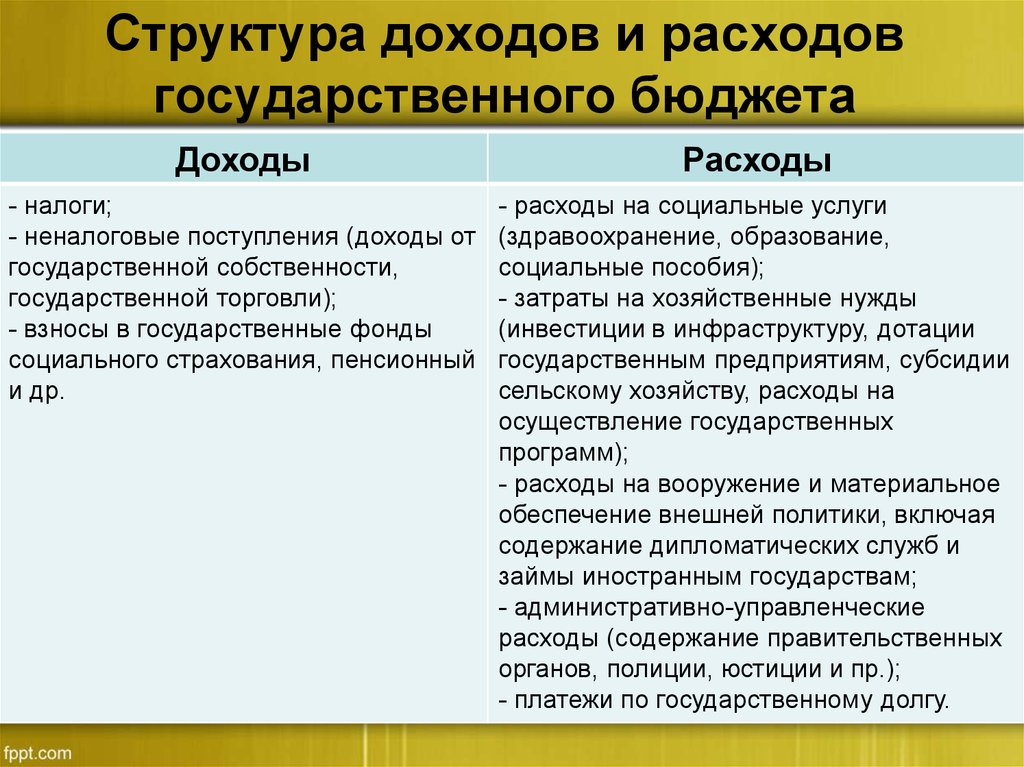

Структура доходов бюджета \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Структура доходов бюджета

Подборка наиболее важных документов по запросу Структура доходов бюджета (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Бюджет:

- 41 лицевой счет

- 71 лицевой счет

- 7990

- Администратор доходов

- Администрирование доходов

- Показать все

- Бюджет:

- 41 лицевой счет

- 71 лицевой счет

- 7990

- Администратор доходов

- Администрирование доходов

- Показать все

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Статья: Особенности правового регулирования налоговых доходов бюджетов городов федерального значения (на примере города Москвы)

(Петручак А. В.)

В.)

(«Актуальные проблемы российского права», 2020, N 2)В статье рассматриваются полномочия городов федерального значения по установлению и введению в действие региональных налогов, являющихся частью налоговой системы Российской Федерации. Автор приходит к выводу о том, что компетенция городов федерального значения в области налогов отнесена к совместным предметам ведения Российской Федерации и субъекта Российской Федерации — города федерального назначения. Изменения в законодательстве оказывают существенное влияние на структуру доходов бюджета города Москвы в связи с появлением новых источников доходов бюджетов городов федерального значения, увеличением доли доходов бюджета города Москвы, получаемых от налога на имущество организаций в связи с расширением перечня объектов недвижимости, в отношении которых налоговая база определяется как их кадастровая стоимость, и т.д. Вместе с тем основными источниками налоговых доходов бюджета города Москвы за последние годы неизменно остаются налог на прибыль организаций, налог на доходы физических лиц и налог на имущество.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Статья: Эффективные критерии определения налоговых доходов бюджета

(Боженок С.Я.)

(«Российская юстиция», 2018, N 12)Между тем критический анализ структуры доходов бюджета позволяет прийти к выводу, что критерии такого разграничения находятся в пределах нормативно регламентированных признаков налоговых платежей, а также метода их мобилизации. Признавая необходимость привлечения в государственную казну доходов, посредством правовых инструментов, соответствующих отраслевой принадлежности источников таких доходов, представляется, что налоговыми могут быть признаны только доходы, отвечающие критериям обязательности, безвозмездности и специальной цели, поступление которых в бюджет обеспечивается за счет налогового метода. Иные виды доходов, мобилизуемые в бюджет в результате применения неналоговых методов, целесообразно признать неналоговыми доходами.

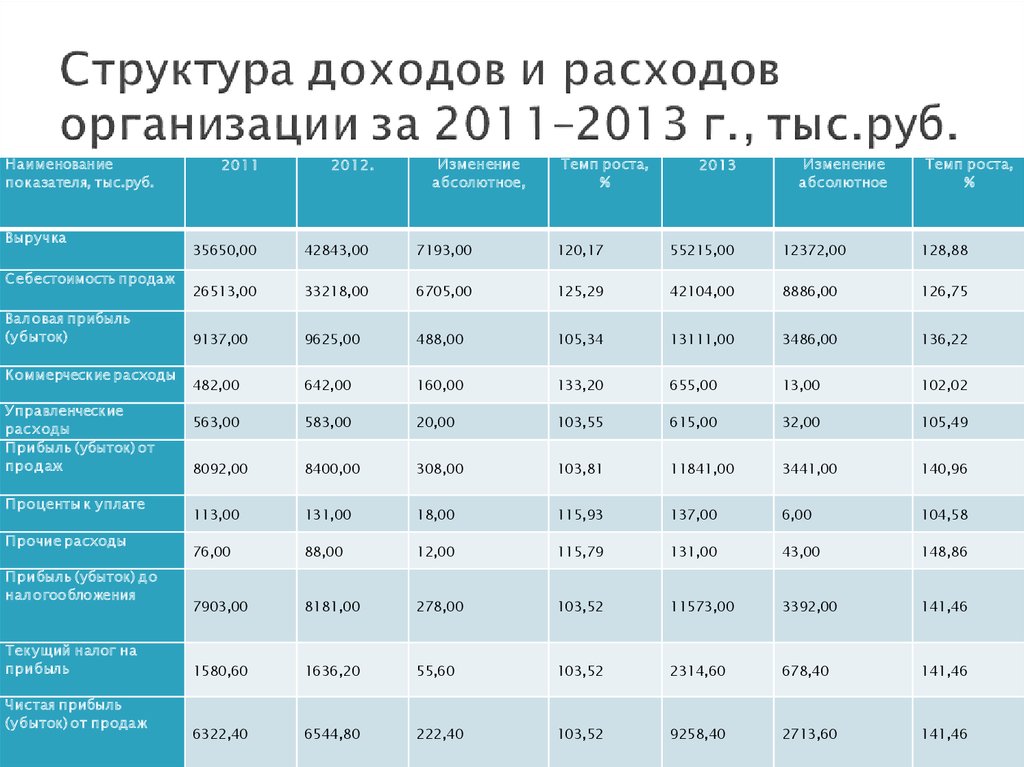

Анализ доходов и расходов предприятия ООО «Консалт-Групп»

Please use this identifier to cite or link to this item: http://earchive. tpu.ru/handle/11683/28520

tpu.ru/handle/11683/28520

| Title: | Анализ доходов и расходов предприятия ООО «Консалт-Групп» |

| Authors: | Загляда, Анастасия Дмитриевна |

| metadata.dc.contributor.advisor: | Медведева, Олеся Владимировна |

| Keywords: | анализ; доходы; расходы; предприятие; рентабельность; analysis; revenue; expenses; enterprise; profitability |

| Issue Date: | 2016 |

| Citation: | Загляда А. Д. Анализ доходов и расходов предприятия ООО «Консалт-Групп» : дипломный проект / А. Д. Загляда ; Национальный исследовательский Томский политехнический университет (ТПУ), Юргинский технологический институт (филиал) ТПУ (ЮТИ ТПУ), Кафедра экономики и автоматизированных систем управления (ЭАСУ) ; науч. рук. О. В. Медведева. — Томск, 2016. |

| Abstract: | Реферат

Выпускная квалификационная работа 100 страниц, 23 таблицы, 6 рисунков, 32 источника.

Ключевые слова: доходы, расходы, финансовый результат, прибыль, бухгалтерский учет, рентабельность. Предметом выпускной квалификацион¬ной работы являются доходы и расходы, а также финансовые результаты ООО «Консалт-групп».

Объектом исследования является Общество с ограниченной ответственностью «Консалт-групп».

Цель выпускной квалификационной работы — обобщение теоретических и практических аспектов в области бухгалтерского учета и анализа доходов и расходов, а также определение рекомендаций совершенствования учета и анализа доходов и расходов, поиск резервов и путей увеличения прибыли на примере ООО «Консалт-групп».

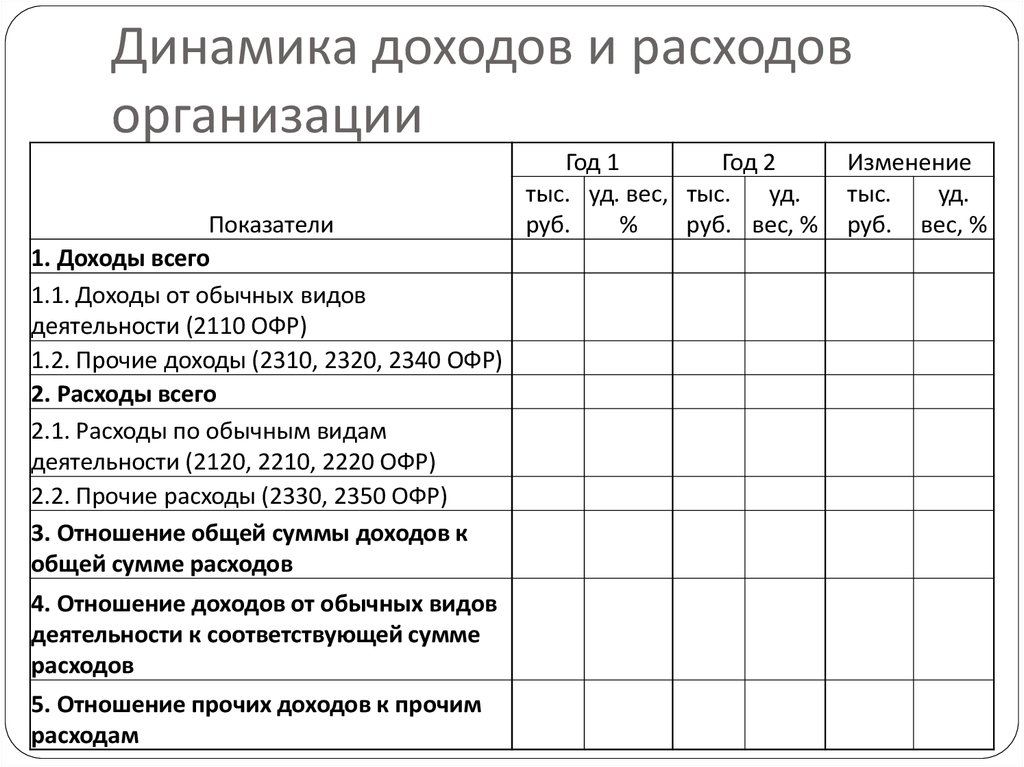

В процессе работы были рассмотрены теоретические вопросы, касающиеся основы бухгалтерского учета доходов и расходов, описаны особенности организации бухгалтерского учета доходов и расходов в ООО «Консалт-групп, проведен комплексный анализ деятельности, а также проанализирован состав, структура и динамика доходов и расходов, связанных с основными видами деятельности в исследуемой организации.

В результате работы были разработаны предложения по совершенствованию учета и анализа доходов и расходов в ООО «Консалт-групп». Предметом выпускной квалификацион¬ной работы являются доходы и расходы, а также финансовые результаты ООО «Консалт-групп».

Объектом исследования является Общество с ограниченной ответственностью «Консалт-групп».

Цель выпускной квалификационной работы — обобщение теоретических и практических аспектов в области бухгалтерского учета и анализа доходов и расходов, а также определение рекомендаций совершенствования учета и анализа доходов и расходов, поиск резервов и путей увеличения прибыли на примере ООО «Консалт-групп».

В процессе работы были рассмотрены теоретические вопросы, касающиеся основы бухгалтерского учета доходов и расходов, описаны особенности организации бухгалтерского учета доходов и расходов в ООО «Консалт-групп, проведен комплексный анализ деятельности, а также проанализирован состав, структура и динамика доходов и расходов, связанных с основными видами деятельности в исследуемой организации.

В результате работы были разработаны предложения по совершенствованию учета и анализа доходов и расходов в ООО «Консалт-групп». Abstract Final qualification work of 100 pages, 23 tables, 6 drawings, 32 sources. Keywords: income, expenses, financial result, profit, accounting, profitability. Subject of final kvalifikatsionkny work are the income and expenses, and also financial results of LLC Consult-group. Object of research is the Limited liability company of «Consult-groups». The purpose of final qualification work — generalization of theoretical and practical aspects in the field of accounting and the analysis of the income and expenses, and also definition of recommendations of improvement of the account and analysis of the income and expenses, search of reserves and ways of increase have arrived on the example of LLC Consult-group. In the course of work theoretical questions, the concerning basics of accounting of the income and expenses have been covered, features of the organization of accounting of the income and expenses in Ltd company «Consult-groups» are described, the complex analysis of activity is carried out, and also the structure, structure and dynamics of the income and expenses connected with primary activities in the studied organization is analysed.  As a result of work suggestions for improvement of the account and the analysis of the income and expenses in LLC Consult-group have been developed.

The correct accounting and the analysis of the income and expenses is important for reflection of activity of the enterprise. The income and expenses of the enterprise influence financial result of the enterprise, the purpose of any enterprise is receiving profit. As a result of work suggestions for improvement of the account and the analysis of the income and expenses in LLC Consult-group have been developed.

The correct accounting and the analysis of the income and expenses is important for reflection of activity of the enterprise. The income and expenses of the enterprise influence financial result of the enterprise, the purpose of any enterprise is receiving profit. |

| URI: | http://earchive.tpu.ru/handle/11683/28520 |

| Appears in Collections: | Выпускные квалификационные работы (ВКР) |

Show full item record Google Scholar

Items in DSpace are protected by copyright, with all rights reserved, unless otherwise indicated.

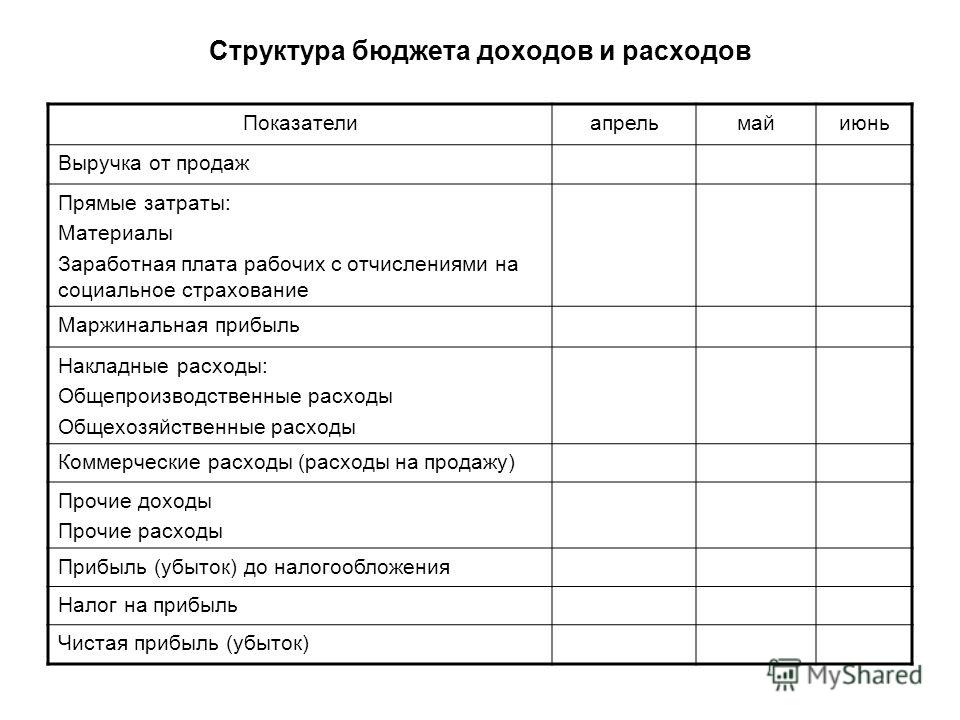

Как подготовить отчет о прибылях и убытках

Когда дело доходит до финансовых отчетов, каждый из них содержит определенную информацию и необходим в различных контекстах для понимания финансового состояния компании.

Отчет о прибылях и убытках является одним из наиболее важных финансовых отчетов, поскольку в нем подробно описаны доходы и расходы компании за определенный период. Этот документ сообщает огромное количество информации тем, кто его читает — от ключевых руководителей и заинтересованных сторон до инвесторов и сотрудников. Умение читать отчет о прибылях и убытках важно, но не менее важно знать, как его составить.

Вот обзор информации, содержащейся в отчете о прибылях и убытках, а также пошаговый обзор процесса его подготовки для вашей организации.

Бесплатная электронная книга: руководство для менеджера по финансам и бухгалтерскому учету

Получите доступ к бесплатной электронной книге уже сегодня.

СКАЧАТЬ СЕЙЧАСЧто такое отчет о прибылях и убытках?

Отчет о прибылях и убытках представляет собой финансовый отчет с подробным описанием доходов и расходов компании за отчетный период. Его также можно назвать отчетом о прибылях и убытках (P&L), который обычно составляется ежеквартально или ежегодно.

Отчеты о прибылях и убытках отражают финансовые результаты компании за отчетный период. Поскольку в отчете о прибылях и убытках подробно описываются доходы и расходы, он дает представление о том, какие виды деятельности приносили доход, а какие стоили организации денег — информацию, которую инвесторы могут использовать для понимания ее состояния, а руководители — для поиска областей, требующих улучшения.

Связанный: Как читать и понимать отчет о прибылях и убытках

Отчет о прибылях и убытках обычно включает следующую информацию:

- Выручка: Сколько денег предприятие получило за отчетный период

- Расходы: Сколько денег предприятие потратило за отчетный период

- Себестоимость проданных товаров (COGS): Общие затраты, связанные с составными частями любого продукта или услуги, которые компания производит и продает

- Валовая прибыль: Выручка за вычетом затрат на проданные товары

- Операционный доход: Валовая прибыль за вычетом операционных расходов

- Прибыль до налогообложения: Операционная прибыль за вычетом внереализационных расходов

- Чистая прибыль: Прибыль до налогообложения

- Прибыль на акцию (EPS): Чистая прибыль, деленная на общее количество акций в обращении

- Амортизация: Потеря стоимости активов, таких как запасы, оборудование и имущество, с течением времени

- EBITDA: Прибыль до вычета процентов, износа, налогов и амортизации

Связанный: 13 Показатели финансовой деятельности, за которыми должны следить менеджеры

Этапы подготовки отчета о прибылях и убытках

1.

Выберите отчетный период

Выберите отчетный периодВаш отчетный период — это конкретный период времени, охватываемый отчетом о прибылях и убытках. Правильный выбор имеет решающее значение.

Месячные, квартальные и годовые отчетные периоды являются общими. Какой отчетный период подходит именно вам, зависит от ваших целей. Ежемесячный отчет, например, детализирует более короткий период, что упрощает применение тактических корректировок, влияющих на деловую активность в следующем месяце. С другой стороны, ежеквартальный или годовой отчет предоставляет анализ более высокого уровня, который может помочь определить тенденции в долгосрочной перспективе.

2. Рассчитайте общий доход

Зная отчетный период, рассчитайте общий доход, полученный за этот период.

Если вы готовите отчет о прибылях и убытках для всей вашей организации, он должен включать доходы от всех направлений деятельности. Если вы готовите отчет о прибылях и убытках для определенного направления или сегмента бизнеса, вы должны ограничить доход продуктами или услугами, которые подпадают под это определение.

3. Расчет себестоимости проданных товаров (COGS)

Затем рассчитайте общую стоимость проданных товаров для любого продукта или услуги, которые принесли доход для вашего бизнеса в течение отчетного периода. Сюда входят прямые и косвенные затраты на производство и продажу товаров или услуг, в том числе:

- Прямые затраты на оплату труда

- Материальные расходы

- Расходы на детали или компоненты

- Расходы по реализации

- Любые расходы, непосредственно связанные с производством вашего продукта или услуги

4. Расчет валовой прибыли

Следующим шагом является определение валовой прибыли за отчетный период. Чтобы рассчитать это, просто вычтите стоимость проданных товаров из выручки.

5. Рассчитайте операционные расходы

Как только вы узнаете валовую прибыль, рассчитайте операционные расходы (OPEX).

Операционные расходы – это косвенные расходы, связанные с ведением бизнеса. Они отличаются от себестоимости проданных товаров, поскольку не связаны напрямую с процессом производства или распространения продуктов или услуг. Примеры расходов, подпадающих под категорию OPEX, включают:

Примеры расходов, подпадающих под категорию OPEX, включают:

- Аренда

- Коммунальные услуги

- Накладные расходы

- Товары для офиса

- Судебные издержки

6. Расчет дохода

Чтобы рассчитать общий доход, вычтите операционные расходы из валовой прибыли. По сути, это число представляет собой доход до вычета налогов, полученный вашим бизнесом за отчетный период. Это также можно назвать прибылью до вычета процентов и налогов (EBIT).

7. Расчет процентов и налогов

После расчета дохода за отчетный период определить проценты и налоги.

Под процентами понимаются любые сборы, которые ваша компания должна выплатить по долгу, который она должна. Чтобы рассчитать процентные платежи, вы должны сначала понять, сколько денег вы должны и процентная ставка, взимаемая. Бухгалтерское программное обеспечение часто автоматически рассчитывает процентные платежи за отчетный период.

Далее рассчитайте общую налоговую нагрузку за отчетный период. Сюда входят местные, государственные и федеральные налоги, а также любые налоги на заработную плату.

Сюда входят местные, государственные и федеральные налоги, а также любые налоги на заработную плату.

8. Расчет чистой прибыли

Завершающим этапом является расчет чистой прибыли за отчетный период. Для этого вычтите проценты, а затем налоги из EBIT. Оставшееся число отражает доступные средства вашего бизнеса, которые можно использовать для различных целей, таких как добавление в резерв, распределение среди акционеров, использование для исследований и разработок или для расширения бизнеса.

Пример отчета о прибылях и убытках

Ниже приведен пример отчета о прибылях и убытках вымышленной компании. Как видно вверху, отчетный период относится к году, закончившемуся 28 сентября 2019 года.

Перейти к альтернативной версии.

За отчетный период общий объем продаж компании составил около 4,4 млрд долларов США. Достижение этих продаж обошлось бизнесу примерно в 2,7 миллиарда долларов. В результате валовая прибыль составила около 1,6 миллиарда долларов.

Далее, 560,4 млн долларов коммерческих и операционных расходов и 29 долларов США.Вычтены общие административные расходы на сумму 3,7 млн. В результате компания получила операционную прибыль в размере 765,2 миллиона долларов. К этому были добавлены дополнительные прибыли и вычтены убытки, в том числе 257,6 миллиона долларов налога на прибыль.

В нижней части отчета о прибылях и убытках ясно, что за отчетный период бизнес получил чистую прибыль в размере 483,2 миллиона долларов.

Критический навык для бизнес-лидеров

Хотя отчет о прибылях и убытках обычно составляется сотрудником бухгалтерии в крупных организациях, знание того, как его составить, полезно для целого ряда специалистов.

Независимо от того, являетесь ли вы индивидуальным вкладчиком, членом руководящей группы, не занимающимся бухгалтерией, или предпринимателем, который носит много шляп, изучение того, как составить отчет о прибылях и убытках, может дать более глубокое понимание финансовых показателей, которые важны для Ваш бизнес. Это также может помочь улучшить ваши возможности финансового анализа.

Это также может помочь улучшить ваши возможности финансового анализа.

Вы хотите вывести свою карьеру на новый уровень? Подумайте о том, чтобы записаться на курс «Финансовый учет» — один из трех курсов, входящих в нашу программу Credential of Readiness (CORe), — который научит вас ключевым финансовым темам, необходимым для понимания эффективности и потенциала бизнеса. Не уверены, какой курс подходит именно вам? Загрузите нашу бесплатную блок-схему.

Таблицы данных

Отчет о прибылях и убытках компании B

За год, закончившийся 28 сентября 2019 г. (в тысячах)

| Деятельность | Сумма |

|---|---|

| Чистый объем продаж | 4 358 100 |

| Себестоимость продаж | 2 738 714 |

| Валовая прибыль | 1 619,386 |

| Коммерческие и операционные расходы | 560 430 |

| Общие и административные расходы | 293 729 |

| Общие операционные расходы | 854 159 |

| 765 227 | |

| Прочие доходы | 960 |

| Прибыль (убыток) по финансовым инструментам | 5 513 |

| (Убыток) Прибыль по иностранной валюте | (12 649) |

| Процентные расходы | (18 177) |

| Прибыль до налогообложения | 740 874 |

| Расходы по подоходному налогу | 257 642 |

| Чистая прибыль | 483 232 |

Вернуться к статье.

Как читать отчет о прибылях и убытках

Работающему специалисту, владельцу бизнеса, предпринимателю или инвестору очень важно знать, как читать и анализировать данные из отчета о прибылях и убытках — одного из самых важных финансовых документов, которые составляют компании. умение иметь.

Это понимание поможет вам не только определить текущее финансовое состояние вашей компании, но и предсказать будущие возможности, принять решение о бизнес-стратегии и поставить значимые цели для вашей команды.

Если у вас нет опыта работы в области финансов или бухгалтерского учета, вам может показаться трудным понять сложные концепции, присущие финансовым документам. Но если вы потратите время на изучение финансовых отчетов, таких как отчет о прибылях и убытках, это может значительно помочь вам в продвижении по карьерной лестнице.

Чтобы помочь вам развить это понимание, вот объяснение всего, что вам нужно знать о декларациях о прибылях и убытках: что это такое, почему они важны и как их анализировать, чтобы вы могли извлечь из этих документов как можно больше пользы. возможный.

возможный.

Бесплатная электронная книга: руководство для менеджера по финансам и бухгалтерскому учету

Получите доступ к бесплатной электронной книге уже сегодня.

СКАЧАТЬ СЕЙЧАСЧто такое отчет о прибылях и убытках?

Отчет о прибылях и убытках является одним из наиболее распространенных и важных финансовых отчетов, с которыми вы, вероятно, столкнетесь.

Также известный как отчет о прибылях и убытках (P&L) , отчет о прибылях и убытках обобщает все доходы и расходы за определенный период, включая кумулятивное влияние транзакций доходов, прибылей, расходов и убытков. Отчеты о прибылях и убытках часто публикуются в виде ежеквартальных и годовых отчетов, показывающих финансовые тенденции и сравнения с течением времени.

Отчет о прибылях и убытках и балансовый отчет

Хотя определение отчета о прибылях и убытках может напомнить вам баланс, эти два документа предназначены для разных целей. Отчет о прибылях и убытках подсчитывает доходы и расходы; 9Баланс 0015 , с другой стороны, отражает активы, обязательства и собственный капитал.

Отчет о прибылях и убытках подсчитывает доходы и расходы; 9Баланс 0015 , с другой стороны, отражает активы, обязательства и собственный капитал.

Связанные: Балансовые отчеты 101: Что происходит в балансовом отчете?

Какова цель отчета о прибылях и убытках?

Цель отчета о прибылях и убытках — показать финансовые результаты компании за определенный период времени. Он рассказывает финансовую историю операционной деятельности бизнеса.

В отчете о прибылях и убытках вы найдете все счета доходов и расходов за установленный период. Бухгалтеры составляют отчеты о прибылях и убытках, используя пробные балансы за любые два момента времени.

Из отчета о прибылях и убытках и других финансовых документов, таких как отчет о движении денежных средств, балансовый отчет и годовой отчет, вы можете определить, приносит ли бизнес прибыль; если он тратит больше, чем зарабатывает; когда затраты самые высокие и самые низкие; сколько он платит за производство своего продукта; и есть ли у него деньги, чтобы инвестировать обратно в бизнес.

Бухгалтеры, инвесторы и владельцы бизнеса регулярно просматривают отчеты о прибылях и убытках, чтобы понять, насколько хорошо бизнес работает по отношению к его ожидаемым будущим результатам, и используют это понимание для корректировки своих действий. Владелец бизнеса, чья компания не достигает целей, может, например, изменить стратегию, чтобы улучшить ее в следующем квартале. Точно так же инвестор может решить продать инвестиции, чтобы купить компанию, которая достигает или превосходит свои цели.

Что указывается в отчете о прибылях и убытках?

Хотя все финансовые данные помогают составить представление о финансовом состоянии компании, отчет о прибылях и убытках является одним из наиболее важных документов, которые могут просматривать руководство компании и отдельные инвесторы, поскольку он включает подробную разбивку доходов и расходов в течение отчетный период. Сюда входят:

- Выручка: Сумма денег, полученная предприятием за отчетный период

- Расходы: Сумма денег, которую компания тратит в течение отчетного периода

- Себестоимость проданных товаров (COGS): Стоимость составных частей того, что необходимо для производства всего, что продает предприятие

- Валовая прибыль: Общий доход за вычетом себестоимости

- Операционный доход: Валовая прибыль за вычетом операционных расходов

- Прибыль до налогообложения: Операционная прибыль за вычетом внереализационных расходов

- Чистая прибыль: Прибыль до налогообложения за вычетом налогов

- Прибыль на акцию (EPS): Разделение чистой прибыли на общее количество акций в обращении

- Амортизация: Степень, в которой активы (например, устаревшее оборудование) потеряли ценность с течением времени

- EBITDA: Прибыль до вычета процентов, износа, налогов и амортизации

Эти «сегменты» могут быть дополнительно разделены на отдельные статьи в зависимости от политики компании и детализации ее отчета о прибылях и убытках. Например, выручка часто делится по линейке продуктов или подразделениям компании, тогда как расходы могут быть разбиты на затраты на приобретение, заработную плату, арендную плату и проценты, уплачиваемые по долгу.

Например, выручка часто делится по линейке продуктов или подразделениям компании, тогда как расходы могут быть разбиты на затраты на приобретение, заработную плату, арендную плату и проценты, уплачиваемые по долгу.

Анализ отчета о прибылях и убытках

Для чтения и анализа финансовых документов организации обычно используются два метода: вертикальный анализ и горизонтальный анализ. Разница между ними заключается в том, как читается утверждение, и в сравнениях, которые вы можете сделать из каждого типа анализа.

Вертикальный анализ

Вертикальный анализ относится к методу финансового анализа, при котором каждая статья указывается в процентах от базовой цифры в отчете. Это означает, что статьи в отчетах о прибылях и убытках указываются в процентах от валовых продаж, а не в точных денежных суммах, например в долларах.

Короче говоря, это процесс чтения одного столбца данных в финансовом отчете, определяющий, как отдельные статьи соотносятся друг с другом (например, показывая относительный размер различных расходов, так как статьи могут быть указаны в процентах). операционных расходов).

операционных расходов).

Этот тип анализа упрощает сравнение финансовых отчетов за периоды и отрасли, а также между компаниями, поскольку вы можете видеть относительные пропорции. Это также поможет вам проанализировать, улучшаются ли показатели производительности.

Вертикальный анализ не всегда так полезен, как горизонтальный, но он может помочь вам определить, какие вопросы следует задавать, например: Где затраты выросли или упали? Какие позиции вносят наибольший вклад в размер прибыли? Как они меняются с течением времени?

Горизонтальный анализ

В то время как вертикальный анализ фокусируется на каждой статье в процентах от базовой цифры за текущий период, горизонтальный анализ рассматривает и сравнивает изменения сумм в долларах в финансовых отчетах компании за несколько отчетных периодов. Он часто используется в абсолютных сравнениях, но может использоваться и в процентах.

Горизонтальный анализ обеспечивает соответствие финансовых данных и отчетности общепринятым принципам бухгалтерского учета (GAAP). Это улучшает обзор стабильности компании с течением времени, а также ее роста по сравнению с конкурентами.

Это улучшает обзор стабильности компании с течением времени, а также ее роста по сравнению с конкурентами.

По этой причине горизонтальный анализ важен для инвесторов и аналитиков. Проводя горизонтальный анализ, вы можете сказать, что определяло финансовые показатели организации на протяжении многих лет, а также определить тенденции и закономерности роста по каждой позиции. В конечном счете, горизонтальный анализ используется для выявления тенденций с течением времени — например, для сравнения с Q1 по Q2 — вместо того, чтобы выявлять, как отдельные позиции соотносятся с другими.

Связанный: ОПБУ и МСФО: в чем ключевые отличия и что следует использовать?

Доводы в пользу обоих

Вопрос не в том, следует ли вам использовать вертикальный или горизонтальный анализ при оценке отчетов о прибылях и убытках. Вместо этого это: как вы можете наилучшим образом использовать обе формы анализа, чтобы раскрыть информацию, необходимую для принятия взвешенного решения? Использование обоих методов может дать вам больше информации, чем полагаться только на один.

Пример отчета о прибылях и убытках

Вот пример отчета о прибылях и убытках вымышленной компании за год, закончившийся 28 сентября 2019 года.

Перейти на альтернативную версию.

Этот отчет о прибылях и убытках показывает, что компания заработала в общей сложности 4,358 миллиарда долларов за счет продаж, и для достижения этих продаж потребовалось приблизительно 2,738 миллиарда долларов, а валовая прибыль составила 1,619 миллиарда долларов.

В общей сложности 560 миллионов долларов США в виде коммерческих и операционных расходов и 29 долларов США.3 миллиона общих и административных расходов были вычтены из этой прибыли, в результате чего операционная прибыль составила 765 миллионов долларов. К этому были добавлены дополнительные прибыли и вычтены убытки, в том числе 257 миллионов долларов налога на прибыль.

В результате чистая прибыль компании за год составила 483 миллиона долларов.

Важность отчета о прибылях и убытках

В сочетании с отчетом о движении денежных средств, балансовым отчетом и годовым отчетом отчеты о прибылях и убытках помогают руководителям компаний, аналитикам и инвесторам понять полную картину операционных результатов бизнеса, чтобы они могли определить его ценность и эффективность и, в идеале, предсказать его будущую траекторию.

Финансовый анализ отчета о прибылях и убытках может показать, что себестоимость проданных товаров падает или продажи улучшаются, а рентабельность собственного капитала растет. Отчеты о прибылях и убытках также тщательно пересматриваются, когда компания хочет сократить расходы или определить стратегии роста.

Научившись читать и понимать отчет о прибылях и убытках, вы сможете принимать более обоснованные решения о компании, независимо от того, является ли она вашей собственной, компанией вашего работодателя или потенциальной инвестицией.

Вы хотите вывести свою карьеру на новый уровень? Подумайте о том, чтобы записаться на курс «Финансовый учет» или другие наши онлайн-курсы по финансам и бухгалтерскому учету, которые научат вас ключевым финансовым темам, необходимым для понимания эффективности и потенциала бизнеса. Загрузите нашу блок-схему бесплатного курса , чтобы определить, какой курс лучше всего соответствует вашим целям.