Прямые и косвенные затраты в бухгалтерском и налоговом учете — Контур.Бухгалтерия

Разделение прямых и косвенных затрат проводится для расчета налоговой базы и формирования себестоимости. Такое деление важно для бухучета и налогового учета.

Разделение прямых и косвенных затрат проводится для расчета налоговой базы и формирования себестоимости. Такое деление важно для бухучета и налогового учета. В организациях различных отраслей расходы одного вида могут классифицироваться по-разному. Чтобы корректно распределять затраты, нужно дать им верное определение.

Прямые затраты

Прямые затраты формируют себестоимость только одного вида продукции. В учетной политике вы должны самостоятельно определять затраты, относимые к прямым.

Примеры прямых затрат:

- материально-производственные запасы, комплектующие и полуфабрикаты;

- зарплата работников основного производства и социальные выплаты;

- амортизация оборудования основного производства.

Перечень прямых затрат представлен в ст. 318 НК РФ, он открытый и может включать другие расходы по вашему усмотрению. Однако перед тем как включить затраты в список прямых, обратите внимание: они должны быть непосредственно связаны с производством и реализацией товаров, работ и услуг.

Для торговых организаций есть отдельный список прямых расходов, который строго регламентирован и не подлежит изменениям. К ним относятся стоимость приобретенных товаров и затраты на транспортировку.

Косвенные затраты

Косвенные затраты формируют себестоимость нескольких видов продукции одновременно. Нет возможности прямо установить, на какую продукцию их относить. Эти расходы обеспечивают производственные процессы и работу организации в целом. Примеры косвенных затрат:

- коммунальные платежи;

- заработная плата вспомогательного персонала, административных работников и управленцев;

- амортизация вспомогательного оборудования;

- маркетинговые акции для рекламы компании.

В Налоговом кодексе говорится, что все затраты, которые вы не отнесли к прямым в учетной политике, классифицируются как косвенные. К косвенным расходам не стоит относить внереализационные, так как они не имеют прямой связи с производством и реализацией товаров, работ и услуг. Распределяйте косвенные затраты пропорционально на все виды продукции. Для распределения выберите базу. Базой могут быть переменные затраты, например, зарплата или стоимость материалов.

Постоянные и переменные затраты

Среди всех затрат на предприятии выделяются постоянные и переменные. Постоянные затраты не связаны с объемом выпускаемой продукции и при его увеличении или уменьшении остаются неизменными. Переменные, напротив, напрямую зависят от производственных объемов и пропорционально увеличиваются. Эти понятия являются условными.

Комбинации разных типов затрат

Классификация затрат основана на разных критериях, поэтому возможны их комбинации. Существуют переменные и постоянные прямые и косвенные затраты.

Прямые затраты тесно связаны с производством, поэтому их большая часть относится к переменным. Но есть исключения: например, зарплата супервайзера, контролирующего процесс производства продукции определенного вида. Его зарплата не зависит от производственных объемов, что говорит о постоянном характере затрат, а отношение к конкретному виду продукции делает их прямыми.

На постоянные и переменные разделяют и косвенные затраты. К постоянным можно отнести аренду офиса, а к переменным расходы на инструменты, вспомогательные материалы и пр.

Прямые и косвенные затраты в бухгалтерском учете

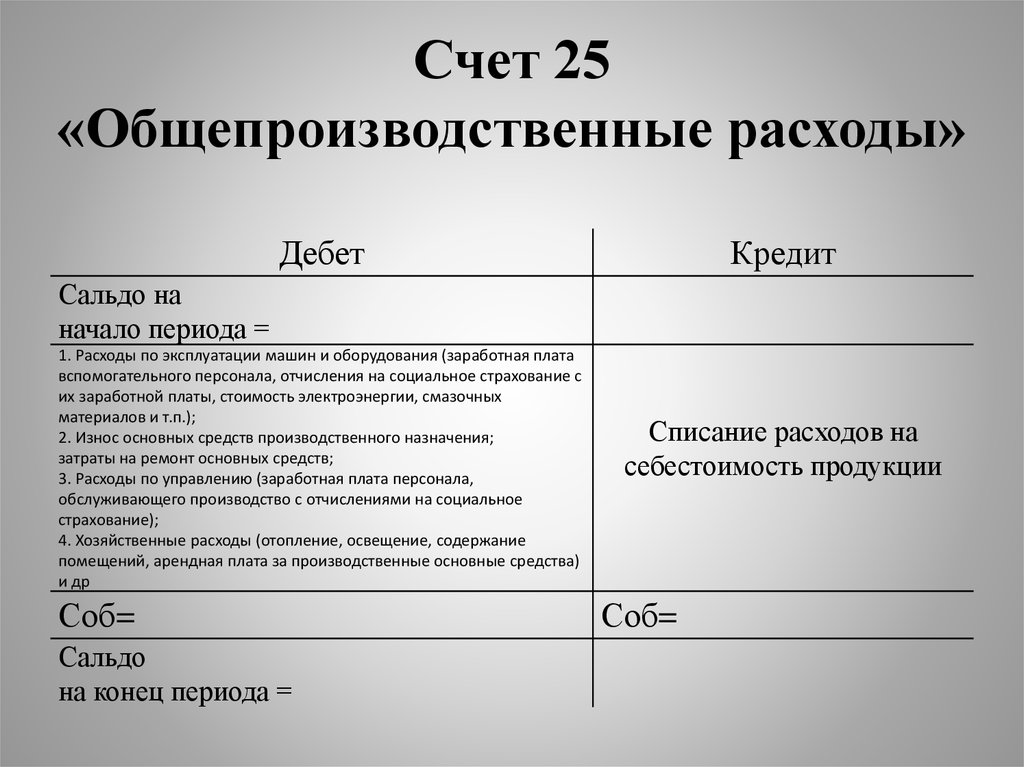

Из всех затрат на изготовление продукции складывается ее себестоимость. На счете 20 сосредоточены почти все расходы производственного характера, которые можно отнести к прямым. Счет основного производства по дебету корреспондирует со счетами 02, 10, 23, 25, 26, 60, 69, 70 по кредиту. Чтобы определить себестоимость изделия определенного вида, к счету 20 открывайте аналитические счета по отдельным видам изделий и затрат.

Косвенные затраты содержатся на счетах 25 и 26. Для составления проводок по кредиту применяются те же корреспонденции, что и для прямых затрат. Не забывайте, что относить косвенные расходы напрямую на себестоимость одного изделия нельзя. Выберите обоснованную базу распределения и отметьте свой выбор в учетной политике.

Прямые и косвенные расходы в налоговом учете

В налоговом учете расходы тоже разделяют на прямые и косвенные, но с другими целями. Задача бухучета — формирование себестоимости единицы продукции, а для налогового учета важно, в какой момент затраты относятся на стоимость продукции. Размер налоговой базы будет изменяться в зависимости от величины прямых и косвенных расходов.

Прямые расходы относятся на текущий налоговый период только после того, как продукция, на стоимость которой они отнесены, была реализована.

Косвенные расходы никак не связаны с реализацией, они уменьшают налоговую базу в том же отчетном периоде, в котором возникают.

Если в вашей организации объем косвенных расходов превышает прямые, то затраты будут учитываться раньше, и размер налогооблагаемой прибыли снизится. Нужно внимательно следить за обоснованием ваших решений по отнесению расходов к косвенным. Если занижать величину прямых расходов или неверно их учитывать, налоговые органы могут посчитать это нарушением и привлечь к ответственности.

Порядок списания расходов

Независимо от того когда поступит оплата за продукцию, прямые расходы нужно списывать в том периоде, в котором продукция была реализована. Даже если оплата поступит в следующем отчетном периоде. Не стоит списывать расходы на готовую продукцию на складах, НЗП, и отгруженные товары.

Прямые расходы можно единовременно списать только организациям, оказывающим услуги. Они могут относить весь объем прямых затрат на отчетный период. Для организаций, занимающихся выполнением работ, это правило не действует, так как при выполнении работ результат представлен в материальной форме.

Косвенные расходы в налоговом учете не подлежат распределению. Они списываются единовременно, в том же налоговом периоде, в котором были произведены. Размер налогооблагаемой прибыли при этом снижается.

Для сближения бухучета и налогового учета постарайтесь уравновесить размер производственной себестоимости с прямыми расходами в налоговом учете.

Использование облачного сервиса Контур.Бухгалтерия поможет вам верно разделить расходы на прямые и косвенные, а также своевременно и в полном размере их отразить. В течение 14 дней вы можете бесплатно вести учет и составлять отчетность в Контур.Бухгалтерии.

Попробовать бесплатно

Классификация затрат в управленческом учете — Моё дело

Виды затрат в управленческом учёте

hidden>Постатейное ведение расходов в бухгалтерском учёте позволяет систематизировать учётный процесс. Как результат — информация на выходе получается удобной и позволяет детально анализировать целесообразность издержек. Например, учитываются на отдельных статьях бухучёта:

- административные расходы;

- налоги и взносы во внебюджетные фонды;

- начисления заработной платы;

- социальные выплаты;

- банковские услуги;

- материалы и другие издержки.

Расходы, собираемые для управленческого учёта (УУ), классифицируются по статьям, в зависимости от конкретных целей. Многим руководителям производственных предприятий важно своевременно получать данные о полной себестоимости выпускаемых изделий. На основе корректной отчетности принимаются необходимые решения, планируется текущая деятельность, контролируются расходование ресурсов и регулируются издержки.

Учёт затрат – это деятельность, обеспечивающая целенаправленное отражение в учётной системе расходов компании в соответствии с потребностью руководителя и собственника бизнеса. Каждая из вышеуказанных задач требует детализации для полноты понимания результата хозяйственной деятельности.

Таблица классификации расходов:

| Задачи УУ | Детализация трат (классификатор УУ) |

|---|---|

| Расчёт полной себестоимости производимого продукта, оцененная стоимость ТМЦ и результат деятельности | Экономические показатели и расходные статьи: Основные и накладные Прямые и косвенные Входящие и истекшие |

| Подготовка и утверждение руководителем решений и составление планов на будущее | Постоянные, переменные и комбинированные Соответствующие виду деятельности и нерелевантные Ликвидируемые или подлежащие оптимизации и неизбежные траты Израсходованные в отрезке времени и предполагаемые Заменяемые и безальтернативные Запланированные и за пределами планируемых |

| Для контроля и оптимизации | Поддающиеся регулировке и не подлежащие регулированию Подконтрольные и те, которые невозможно контролировать |

Оптимизированная классификация затрат на производство продукции с экономическим обоснованием становится базисом составления управленческого учёта для анализа коммерческой деятельности, нацеленной на получение прибыли.

Затраты для определения себестоимости и финансовых результатов

hidden>Затраты — это стоимостное выражение активов предприятия, потраченных на производство продукции. Их списывают в отрезке времени изготовления и реализации готовых изделий на дату, соответствующую документам. Факт понесённых затрат по целевому назначению определяется в момент использования ресурсов. Например, если какими-то материалами не пользовались при выпуске продукции, то это запасы компании, их стоимость не попадает в затратную статью, а остаётся как имущество и отражается в балансе по строке актива.

Расходы — это израсходованные ценности, списывающиеся по полной стоимости на отгружаемую покупателям продукцию, за анализируемый период. Факт траты возникает и отражается в расходной статье, когда готовые изделия реализованы покупателю и покинули территорию организации.

Себестоимость — денежное исчисление всех затрат, учитываемых на единицу изготовленной номенклатуры готовой продукции.

Для оформления затрат в учётной системе отражаются хозяйственные операции на основании первичных документов, включая транспортно-заготовительные расходы. Собранные постатейно издержки в дальнейшем формируют оценочную стоимость номенклатуры, на её основе устанавливается продажная цена продукции, отгружаемой покупателям.

Классификация затрат по направлениям управленческого учёта для включения в себестоимость:

1. По методу включения в себестоимость. Такие затраты бывают:

- прямыми. Непосредственно связаны с выпуском конкретной продукции и относятся на объект калькуляции. Размер таких затрат исчисляется в пропорции к произведенному объёму номенклатуры;

- косвенными. Распределяются на несколько видов изготовленных изделий. Например, офисные затраты не относятся к какой-то конкретной продукции, не зависят от количества выпущенного продукта.

Применение такого подхода сокращает трудоёмкость составления управленческого учёта. Все затраты, отражённые на прямых переменных статьях, связанные с изготовлением продукции, накапливаются на дебете 20 и 23 счетов, косвенные переменные — на 25 счёте. В момент выпуска продукции создаётся бухгалтерская проводка Дт 40 – Кт 20, отражающая поступление готового продукта, выпущенного с основного производства. В конце каждого месяца, собранные на кредите 25 счёта переменные расходы, распределяются между 20 и 23 счетами.

2. По экономической роли. Эти затраты подразделяются на:

- основные. Ресурсы, потраченные на производство номенклатурного элемента. К ним относятся любые материальные, трудовые и прочие расходы, понесённые в процессе производственной деятельности.

- накладные. Образуются в производстве в ходе вспомогательного процесса, это затраты, связанные с управлением деятельностью, траты на обслуживающий персонал и прочие операционные издержки.

Виды затрат

Виды затрат могут пересекаться. Иногда отдельные виды основных расходов, оказываются одновременно и косвенными. Например, амортизация основных средств, если это производственное оборудование используется при изготовлении нескольких видов готовой продукции.

В себестоимость попадают расходы, связанные с:

- закупкой сырья и материалов;

- выплатой заработной платы и отчислений с них;

- начислением амортизации;

- содержанием и обеспечением производства.

В то же время, в себестоимости не учитываются такие расходы, как:

- пени и штрафы;

- платежи за землю;

- имущественные налоги.

А также иные затраты, напрямую не относящиеся к производству продукции.

Затраты для принятия управленческих решений

hidden>В данный раздел включаются следующие виды затрат:

- связанные с производством продукции и периодические затраты;

- постоянные и переменные;

- установленные нормативами и фактические;

- административные и операционные;

- релевантные и нерелевантные;

- альтернативные издержки.

Данный список не окончательный, и зависит от потребности лиц, участвующих в управлении хозяйственной деятельностью предприятия.

К первому виду затрат относятся:

- материальные ресурсы, связанные с изготовлением конкретной номенклатуры, напрямую входящие в состав себестоимости выпускаемой продукции;

- периодические затраты, не зависящие от количества произведённого продукта. Определяются временным интервалом. К этой категории относятся такие статьи, как коммерческие, организационные расходы, затраты на управление производственным процессом и организацией в целом. Эти виды расходов не включается в себестоимость продукцию напрямую, а относятся к тому отчётному периоду, когда осуществлены.

Постоянные и переменные затраты. Постоянные не зависят от объёма выпуска продукции (например, содержание офиса), переменные — зависят (сырьё, сдельная зарплата).

Установленные нормативы расхода на единицу выпускаемой продукции сравниваются с фактическим расходом. Выявляются расхождения.

Выявляются расхождения.

Административные затраты — все расходы не связанные с производственной деятельностью. Операционные затраты — это производственные затраты.

Релевантные затраты — связанные с основными видами деятельности, нерелевантные — расходы на иную деятельность.

Альтернативные издержки — упущенная выгода из-за выбора определённого варианта вложения средств. Например, из-за сдачи объекта в аренду нельзя производить на нём продукцию. Упущенная выручка от непроизведённой продукции и есть альтернативные издержки.

Затраты для контроля и регулирования

hidden>Данная классификация затрат в бухгалтерском управленческом учёте предназначена для всестороннего контроля деятельности предприятия и оперативного реагирования на любые изменения, как положительные, так и отрицательные. Здесь расходы делятся на:

- контролируемые. Такие ресурсы поддаются регулированию и контролю. Сюда можно отнести расход сырья, материалов, ФОТ, численность персонала, и т.

д. Правильно управляя ресурсами компании, можно добиться снижения себестоимости и увеличения прибыли;

д. Правильно управляя ресурсами компании, можно добиться снижения себестоимости и увеличения прибыли; - неконтролируемые. На эти виды затрат невозможно повлиять. Это могут быть налоги, амортизация, валютные курсы, штрафы, пени. Нужно стараться их правильно планировать и закладывать возможные риски в свою деятельность.

Ценность управленческого учёта, облегчающего работу руководителя, невозможно переоценить. От корректности отнесения тех или иных затрат зависит правильность расчёта себестоимости готовой продукции и определение продажной стоимости. Это напрямую отражается на финансовом результате производственной деятельности.

Часто задаваемые вопросы

Можно привести пример релевантных и нерелевантных затрат?

Компания занимается производством кирпичей. Приобретение глины — это релевантный вид затрат, т.к. связан с основной деятельностью. Допустим, компания оказала благотворительную помощь детскому дому. Это не релевантный вид затрат — благотворительность не относится к основным видам деятельности.

В чём разница между издержками и затратами?

Издержки — это те же затраты, объединённые по какому-то признаку. Например, производственные издержки — все затраты на производство продукции.

Список операционных расходов | Полный список статей операционных расходов

Операционные расходы предприятия — это расходы, понесенные при выполнении основной деятельности. Список таких затрат включает производственные расходы, такие как прямые затраты на материалы и оплату труда, расходы на аренду, заработную плату и заработную плату, выплачиваемую административному персоналу, расходы на амортизацию, расходы на телефонную связь, командировочные расходы, расходы на стимулирование сбыта и другие текущие расходы.

Прочие расходы, исключенные из операционных расходов, включают вознаграждение аудитора, расходы на замещение долга, банковские сборы и т. д.

Каждая компания старается максимально снизить бремя операционных расходов. Это один из решающих факторов способности фирмы конкурировать с конкурентами.

Это один из решающих факторов способности фирмы конкурировать с конкурентами.

Список операционных расходов разделен на две части: Коммерческие, общие и административные расходы (SG&A) и стоимость проданных товаров.

Содержание

- Перечень операционных расходов

- Перечень операционных расходов в разделе «Коммерческие и административные расходы»

- № 1 — Расходы на телефонную связь

- №2 – Командировочные расходы

- №3 – Офисное оборудование и расходные материалы

- №4 – Коммунальные расходы

- №5 – Налог на имущество

- №6 – Юридические расходы

- №7 – Банковские сборы

- Ремонт №8 и расходы на техническое обслуживание

- № 19 — Расходы на страхование

- № 10 — Расходы на рекламу

- № 11 — Расходы на исследования

- № 12 — Расходы на развлечения

- № 13 — Расходы на продажу

900 Операционные расходы COGS

- Перечень операционных расходов в разделе «Коммерческие и административные расходы»

- №1 – Стоимость фрахта

- №2 – Стоимость фрахта

- №3 – Стоимость продукции

- №4 – Стоимость аренды

- №5 – Амортизационные расходы

- №6 – Прочие расходы

18

Вы можете использовать это изображение на своем веб-сайте, в шаблонах и т. д. Пожалуйста, предоставьте нам ссылку на авторство. Как указать авторство? Ссылка на статью должна быть гиперссылкой

д. Пожалуйста, предоставьте нам ссылку на авторство. Как указать авторство? Ссылка на статью должна быть гиперссылкой

Например:

Источник: Список операционных расходов ( www.wallstreetmojo.com)

Перечень операционных расходов в разделе SG&A Расходы

Эти расходы являются частью операционных расходов, поскольку они возникают в связи с основной деятельностью. Эти расходы включают в себя телефонные расходы, транспортные расходы, коммунальные расходы. Коммунальные расходы Коммунальные расходы — это цены, понесенные Компанией за использование коммунальных услуг, таких как канализация, электричество, утилизация отходов, вода, широкополосный доступ, отопление и телефон. Они отражаются как операционные расходы в отчете о прибылях и убытках Компании. подробнее, расходы на продажу, аренда, ремонт и техническое обслуживание, банковские сборы, судебные издержки, канцтовары, страхование, заработная плата административного персонала, расходы на исследования и т. д.

Ниже приведен список из 13 операционных расходов, которые относятся к коммерческим, общим и административным расходам.

#1- Расходы на телефон

Это расходы на стационарный или мобильный телефон. Как правило, ежемесячные счета подлежат оплате им. Многие компании также возмещают своим сотрудникам расходы на телефонную связь. В зависимости от политики компании расходы на телефонную связь относятся на счет прибылей и убытков.

№2 – Командировочные расходы

Это расходы, оплачиваемые компанией для своих сотрудников во время их официального визита. Персонал может выезжать на встречу с клиентами, за некоторыми расходными материалами или на любое другое мероприятие. В таком случае либо компания оплачивает им расходы напрямую, либо возмещает их после их визита. Эти расходы отражаются в отчете о прибылях и убытках как командировочные расходы.

№3 – Офисное оборудование и принадлежности

Это расходы на покупку канцелярских принадлежностей для повседневного использования в офисе. Например, ручки, бумага, машинки для стрижки и т. д.

№ 4 – Расходы на коммунальные услуги

Расходы, связанные с оплатой счетов за коммунальные услуги компании, такие как расходы на воду и электроэнергию, обычно используемые для повседневной операционной деятельностиОперационная деятельностьОперационная деятельность составляет большую часть денежных потоков компании, поскольку они напрямую связаны с основной деятельностью компании, такой как продажи, дистрибуция и производство. Подробнее — это расходы на коммунальные услуги. Они относятся на счет прибылей и убытков компании.

Подробнее — это расходы на коммунальные услуги. Они относятся на счет прибылей и убытков компании.

№5 – Налог на имущество

Налог на имущество, уплачиваемый компанией за ее имущество, является частью операционных расходов.

№6 – Юридические расходы

Эти расходы связаны с использованием компанией юридических услуг. Эти расходы относятся на счет прибылей и убытков компании по статье основных юридических расходов.

#7 – Банковские сборы

Сборы, взимаемые банками за общие транзакции, совершаемые в бизнесеТранзакции в бизнесеКоммерческая операция – это обмен товаров или услуг на наличные деньги с третьими лицами (такими как клиенты, поставщики и т. д. ). Соответствующие товары имеют денежную и материальную экономическую стоимость, которая может быть отражена и представлена в финансовой отчетности компании. Читать далее, они известны как банковские сборы. Например, транзакционные сборы за чековые сборы и т. д.

№ 8 – Расходы на ремонт и техническое обслуживание

Операционные расходы на ремонт и техническое обслуживание активов, используемых для производства, таких как ремонт машин или транспортных средств в компании.

#19 – Расходы на страхование

Такие расходы, понесенные в связи со страхованием здоровья, общим страхованием персонала и страхованием от пожара. Страхование от пожара Страхование от пожара защищает человека или предприятие от потери имущества или ущерба, вызванного непреднамеренным пожаром. Однако может потребоваться, чтобы страхователь соответствовал определенным стандартам пожарной безопасности, чтобы иметь право на покрытие. Лимит покрытия обычно зависит от источника пожара, типа имущества и страховой компании.Подробнее. Компания начисляет их на счет прибылей и убытков в разделе расходов на страхование. Вы можете рассчитать его как фиксированный процент от страховой суммы, и он выплачивается ежедневно в заранее установленный период. читать далее.

№10 – Расходы на рекламу

Эти операционные расходы, связанные с продвижением и рекламой, составляют часть операционных расходов компании, поскольку они направлены на увеличение продаж. Однако это не включает торговую скидку, которую компания предоставляет своим клиентам.

№11 – Расходы на исследования

Эти операционные расходы, понесенные в связи с исследованиями новых продуктов, учитываются как расходы на доходы и не подлежат капитализации. Они отражаются в счете прибылей и убытков. Счет прибылей и убытков. получила ли компания прибыль или понесла убытки за этот период.Подробнее

№12 – Расходы на развлечения

Расходы на развлечения, понесенные в связи с продажами и связанной с ними вспомогательной деятельностью, составляют часть операционных расходов компании.

#13 – Расходы на продажу

Эти операционные расходы, понесенные для увеличения продаж, являются частью расходов на продажу. Например, скидка на продажу, комиссионное вознаграждение за продажуКомиссионное вознаграждение за продажу — это денежное вознаграждение, присуждаемое компаниями торговым представителям, которым удалось достичь своей цели по продажам. Это стимул, направленный на увеличение продаж и вознаграждение исполнителей с одновременным признанием их усилий. Подписывается соглашение о комиссионных с продаж, чтобы согласовать условия, установленные для права на получение комиссионных. читать далее расходы и т. д.

Подписывается соглашение о комиссионных с продаж, чтобы согласовать условия, установленные для права на получение комиссионных. читать далее расходы и т. д.

Перечень операционных расходов в рамках себестоимости

Себестоимость проданных товаровСтоимость проданных товаровСебестоимость проданных товаров (COGS) представляет собой совокупную сумму прямых затрат, понесенных в связи с проданными товарами или услугами, включая прямые расходы, такие как сырье, прямые затраты на оплату труда. себестоимость и другие прямые затраты. Однако он исключает все косвенные расходы, понесенные компанией.

читать далее — это Затраты, понесенные в отношении Товаров или продуктов, проданных организацией в течение определенного периода. Стоимость, учитываемая при расчете себестоимости проданных товаров, относится к стоимости, непосредственно относящейся к товарам или продуктам, проданным компанией. Сюда входят прямые затраты труда, прямые накладные расходы и прямые материалы. Прямые материалыПрямые материалы — это сырье, которое непосредственно используется в процессе производства товаров и/или услуг компании и является неотъемлемым компонентом производимой готовой продукции. Подробнее. Затраты должны быть сопоставлены с соответствующими доходами, которые организация признала в отчете о прибылях и убытках. Отчет о прибылях и убытках. Отчет о прибылях и убытках является одним из финансовых отчетов компании, в котором обобщаются все доходы и расходы компании с течением времени, чтобы определить прибыль или убыток компании и измерить их. свою деловую активность с течением времени на основе требований пользователей.Подробнее.

Подробнее. Затраты должны быть сопоставлены с соответствующими доходами, которые организация признала в отчете о прибылях и убытках. Отчет о прибылях и убытках. Отчет о прибылях и убытках является одним из финансовых отчетов компании, в котором обобщаются все доходы и расходы компании с течением времени, чтобы определить прибыль или убыток компании и измерить их. свою деловую активность с течением времени на основе требований пользователей.Подробнее.

Ниже приведен список из 6 операционных расходов, которые относятся к себестоимости проданных товаров.

№1 – Стоимость перевозки

– это Затраты, понесенные в отношении товаров или продуктов, проданных организацией в течение определенного периода. Стоимость, учитываемая при расчете себестоимости проданных товаров, относится к стоимости, непосредственно относящейся к товарам или продуктам, проданным компанией. Сюда входят прямые затраты на оплату труда, прямые накладные расходы и

#2 – Стоимость вывоза

Вывоз – это стоимость транспортировки. Он связан с доставкой товара от места поставщика к покупателям. И то же самое должно быть включено в классификацию себестоимости проданных товаров в отчете о прибылях и убытках.

Он связан с доставкой товара от места поставщика к покупателям. И то же самое должно быть включено в классификацию себестоимости проданных товаров в отчете о прибылях и убытках.

#3 – Себестоимость продукта

Это затраты, понесенные для приведения продукта в состояние, пригодное для продажи покупателям. Себестоимость продукции включает затраты, связанные с прямым трудом, прямыми накладными расходами и прямыми материалами

#4 – Стоимость аренды

Стоимость аренды оплачивается за имущество, используемое для обеспечения поддержки, связанной с производством. Заработная плата, заработная плата и другие льготы предоставляются персоналу, связанному с производством товаров.

№5 – Амортизационные отчисления

Уменьшение стоимости актива из-за износа при использовании во время производства является амортизационным расходом. Она составляет часть себестоимости проданных товаров.

#6 – Прочее Затраты

Они понесены, непосредственно связаны с производством, и составляют часть себестоимости проданных товаров.

Рекомендуемые статьи

Эта статья представляет собой руководство по списку операционных расходов. Здесь мы обсуждаем элементы, включенные в эксплуатационные расходы (включая общие и административные расходы и себестоимость), а также практические примеры. Вы можете узнать больше о бухгалтерском учете из следующих статей-

- Примеры эксплуатационных расходов

- COGM

- Формула Коэффициента операционных расходов

- Определение операционных доходов

Счетные счета: Список и объяснение

Курсы. Accountingverse.com

Расходы

относятся к расходам, понесенным при ведении бизнеса. Технически расходы представляют собой «уменьшение экономических выгод в течение отчетного периода в форме уменьшения активов или увеличения обязательств, что приводит к уменьшению собственного капитала, за исключением тех, которые связаны с распределениями среди участников капитала».

Объяснение расходов

Из технического определения расходов мы можем сделать следующие выводы:

- Уменьшение выгод в течение отчетного периода — Расходы измеряются от периода к периоду и приводят к уменьшению экономических выгод.

- Уменьшение активов или увеличение обязательств — Упомянутое выше уменьшение экономических выгод может иметь форму уменьшения активов или увеличения обязательств. Когда компания несет расходы, она платит наличными; тем самым уменьшая активы. Помимо денежных средств, компания также может использовать другие активы для оплаты расходов. Он также может нести ответственность в случае начисленных расходов ( неоплаченный расход с).

- Уменьшение собственного капитала, кроме выплат участникам капитала — Есть только два элемента, которые уменьшают собственный капитал: выплаты владельцам (т. е. снятие средств или дивиденды) и расходы.

Список счетов расходов

- 1. Себестоимость продаж — также известная как Себестоимость проданных товаров , представляет стоимость товаров, проданных покупателям, до наценки. В торговых компаниях себестоимость продаж обычно представляет собой покупную цену проданных товаров, включая непредвиденные расходы.

В производственных предприятиях это общая себестоимость проданных единиц продукции. Сервисные компании не имеют себестоимости продаж.

В производственных предприятиях это общая себестоимость проданных единиц продукции. Сервисные компании не имеют себестоимости продаж.- Закупки — стоимость приобретенных товаров, которые должны быть проданы в ходе обычной деятельности. В конце периода этот счет закрывается для себестоимости продаж.

- Фрахт в — Если бизнес берет на себя расходы по транспортировке приобретенных товаров, такие затраты регистрируются как Фрахт-в . Этот счет также закрывается для себестоимости продаж в конце периода.

- 2. Расходы на рекламу — расходы на продвижение бизнеса, такие как расходы на газетные публикации, теле- и радиопередачи, рекламные щиты, листовки и т. д.

- 3. Плата за банковские услуги — расходы, взимаемые банками за использование их услуг

- 4. Расходы на доставку — представляют собой стоимость газа, нефти, курьерских сборов и другие расходы, понесенные предприятием при транспортировке товаров.

продается клиентам. Стоимость доставки также известна как Фрахт-аут .

продается клиентам. Стоимость доставки также известна как Фрахт-аут . - 5. Амортизационные отчисления – относится к части стоимости основных средств (основных средств), использованной для операций за отчетный период

- 6. Расходы на страхование — страховые взносы, уплаченные или подлежащие уплате страховой компании, которая соглашается гарантировать бизнес от убытков от определенного события

- 7. Расходы на проценты — стоимость заимствования денег

- 8. Расходы на аренду — стоимость, уплаченная или подлежащая уплате арендодателю за право использования коммерческой недвижимости, такой как офисное помещение, кладовая, здание и т. д.

- 9. Ремонт и техническое обслуживание — стоимость ремонта и обслуживания определенных активов такие как строительные сооружения, машины и оборудование

- 10. Представительские расходы — представительские расходы клиентов, сотрудников и владельцев.

Это часто связано с поездками, отсюда название счета Командировочные и представительские расходы .

Это часто связано с поездками, отсюда название счета Командировочные и представительские расходы . - 11. Расходы на заработную плату — компенсация работникам за их услуги компании

- 12. Расходы на расходные материалы — стоимость расходных материалов (шариковые ручки, чернила, бумага, запасные части и т.д.), используемых предприятием. Могут быть определенные учетные записи, такие как Расходы на канцелярские товары , Расходы на товары для магазинов и Расходы на товары и услуги .

- 13. Лицензионные сборы и налоги — налоги на бизнес, регистрационные и лицензионные сборы, уплачиваемые правительству

- 14. Расходы на телекоммуникации — затраты на использование технологий связи и телефонии, таких как мобильные телефоны, стационарные линии связи и Интернет

- 15. Обучение и развитие — расходы на повышение квалификации работников

- 16.