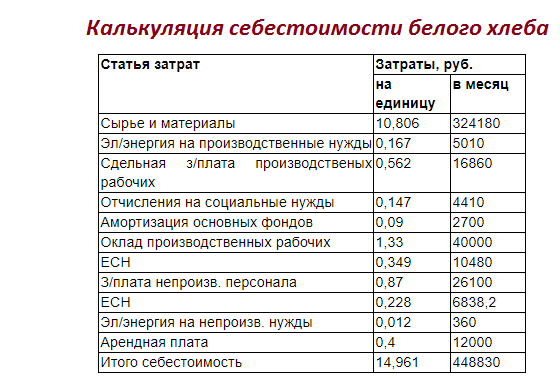

Себестоимость-статьи затрат.

В этом разделе размешаются различные экономические статьи. Они могут быть использованы инженерными работниками, как дополнительная справочная информация.

Вы можете написать свои замечания, пожелания и предложения в форме на главной странице сайта, любая конструктивная критика будет приниматься к сведению. Если у Вас есть вопрос, напишите администратору и статья на интересующую Вас тему, может, скоро появиться в этом разделе.

Связь с администратором.

1 2 3 4 5 6 7

Все мы знаем, что один из самых важных показателей, характеризующих эффективность производства это себестоимость продукции. Любому инженеру, так или иначе, приходится сталкиваться с этим показателем и поэтому, техническому работнику, просто необходимо знать, из чего она складывается.

В себестоимости, как в зеркале, можно увидеть все стороны производственно хозяйственной деятельности предприятия: как используются материалы, трудовые ресурсы, качество работы работников и руководства и многое другое.

Что же такое себестоимость, это не что иное, как выраженные в денежной форме текущие затраты предприятия на производство и реализацию продукции. Себестоимость выполняет множество важных функций, среди которых:

- учет затрат на выпуск и реализацию продукции;

- основа для определения цены продукции, прибыли и рентабельности;

- определение наиболее оптимальных размеров предприятия и др.

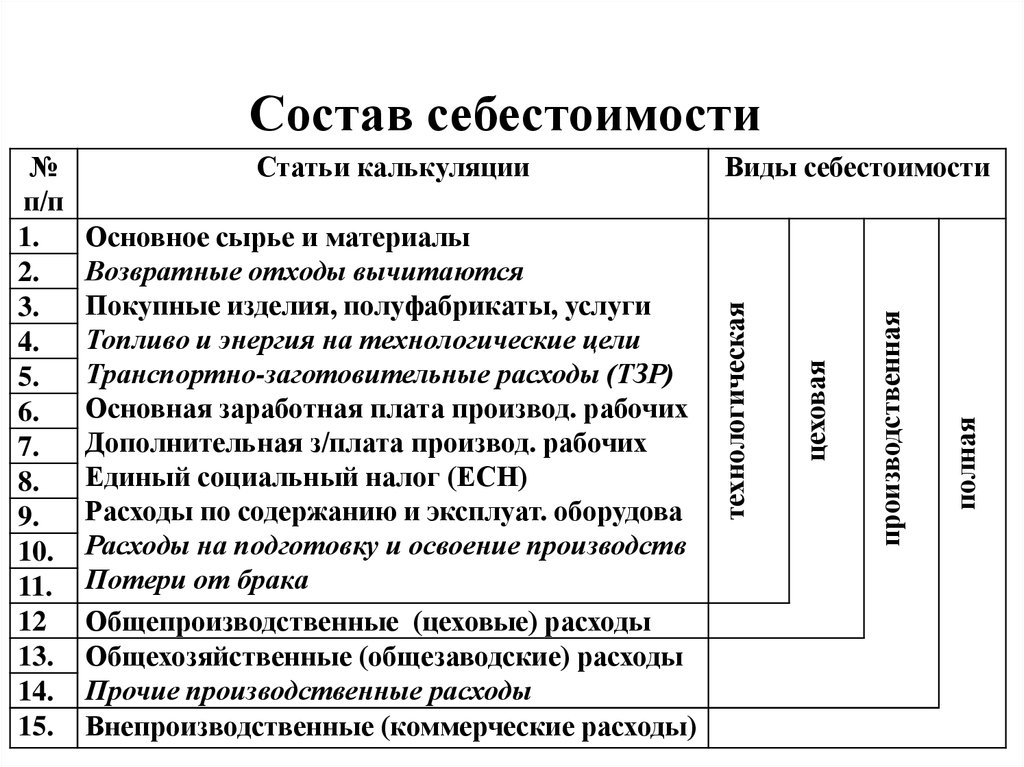

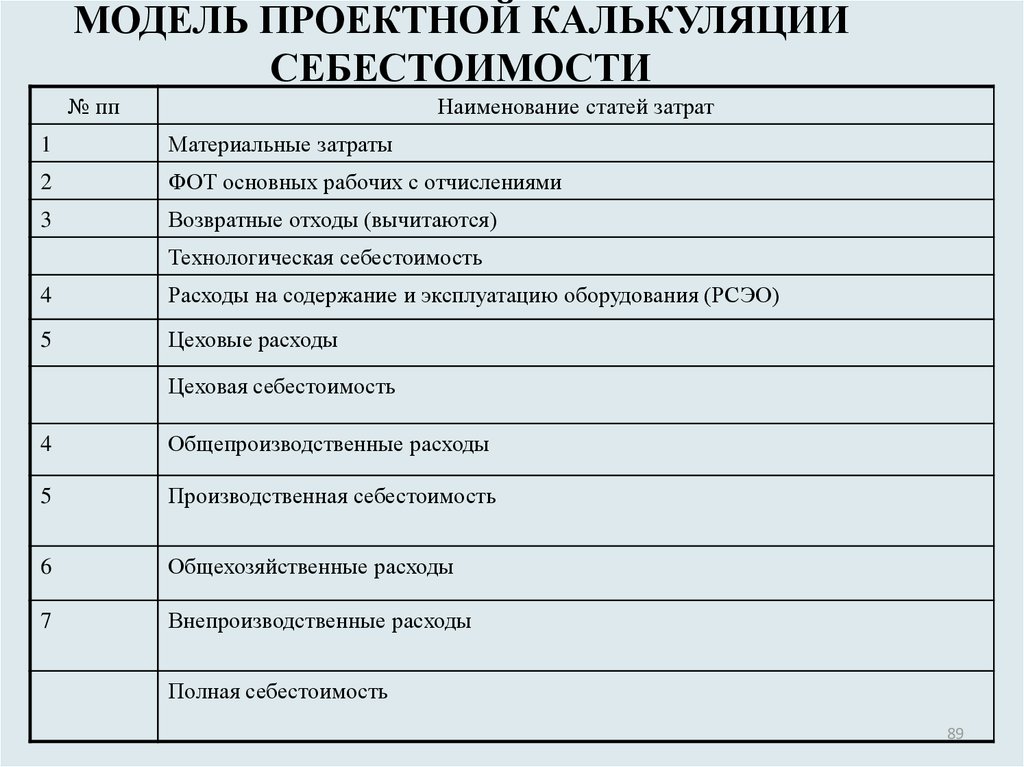

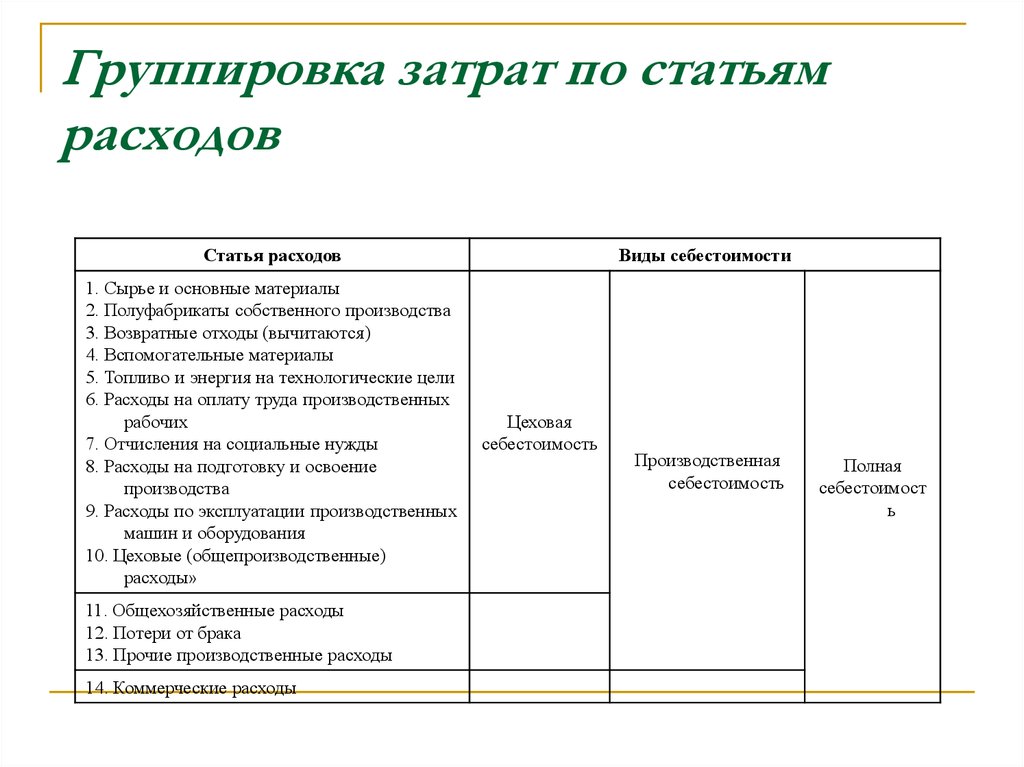

Себестоимость бывает трех видов цеховая, производственная и полная.

Цеховая, представляет собой затраты цеха, связанные с производством.

Производственная, включает в себя кроме затрат цеха, общепроизводственные и общехозяйственные расходы.

Полная включает в себя производственную себестоимость и внепроизводственные расходы.

В рамках данной статьи мы не будем много говорить о себестоимости, как об экономической категории, зато рассмотрим статьи затрат из которых она складывается. Ведь несмотря, ни на какие реформы вопрос «как правильно посчитать затраты» был актуален раньше, актуален и сейчас.

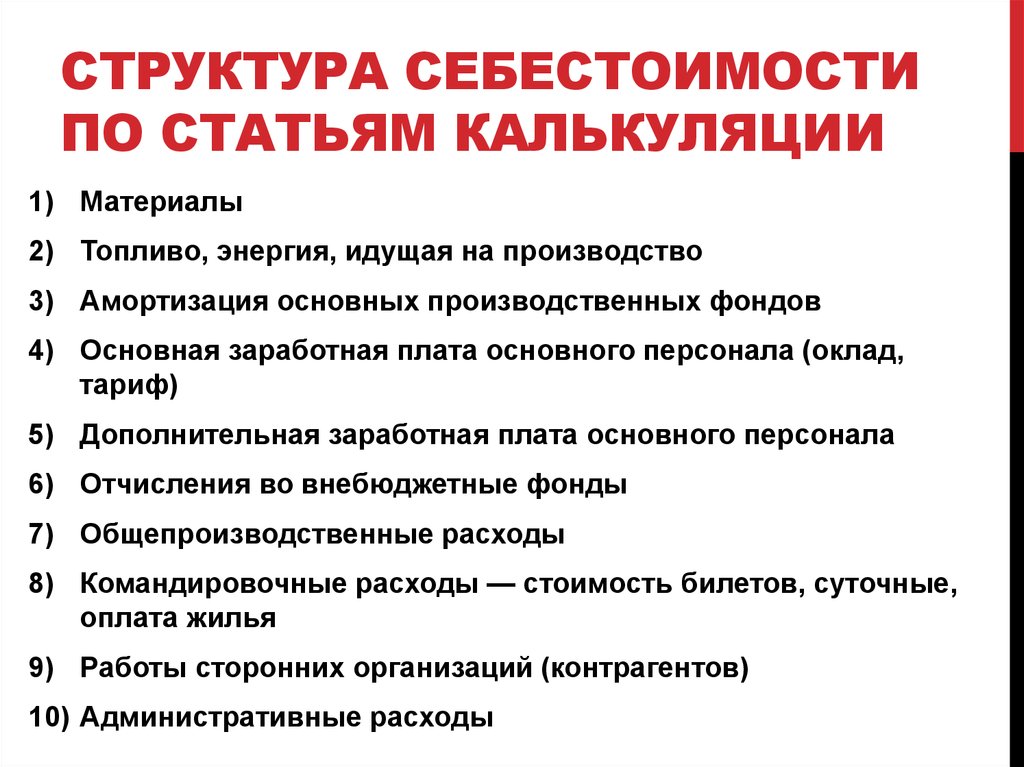

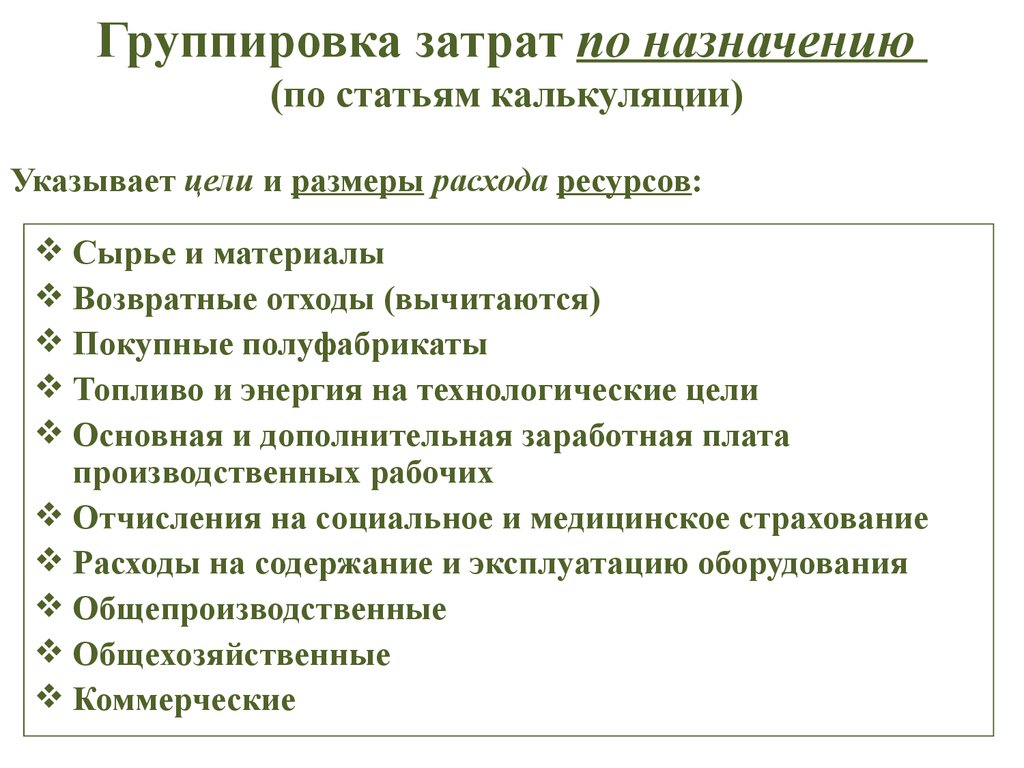

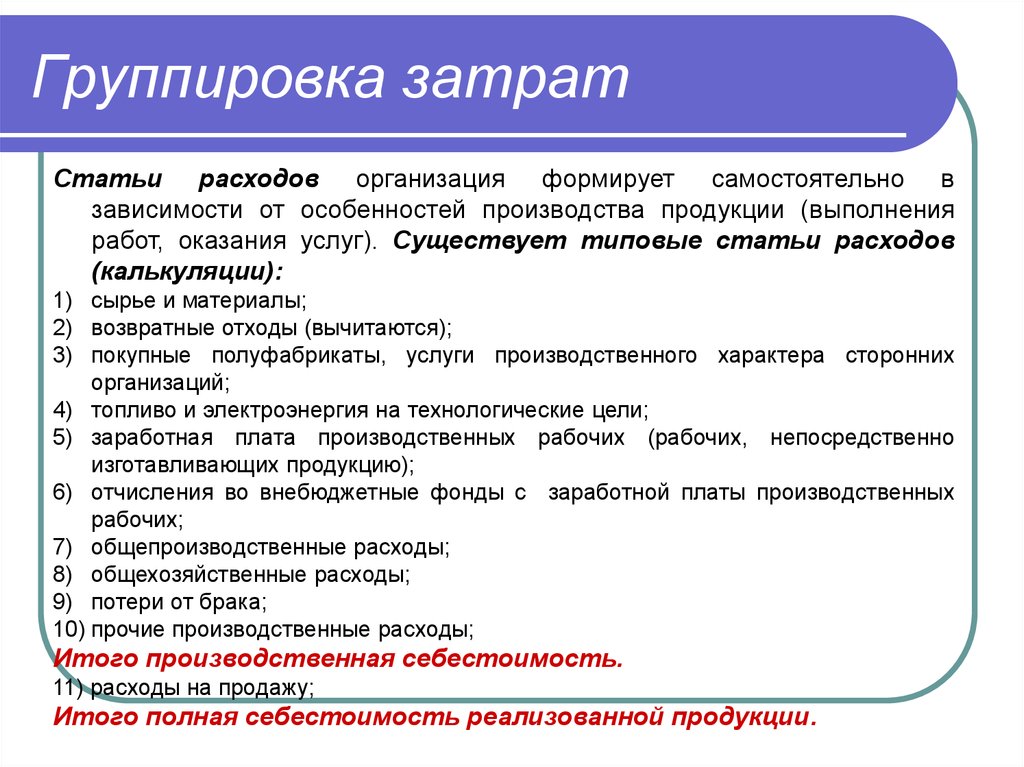

Как правило, применяются две классификации: поэлементная и калькуляционная. Если посмотреть на поэлементную классификацию, то увидим, что она включает в себя:

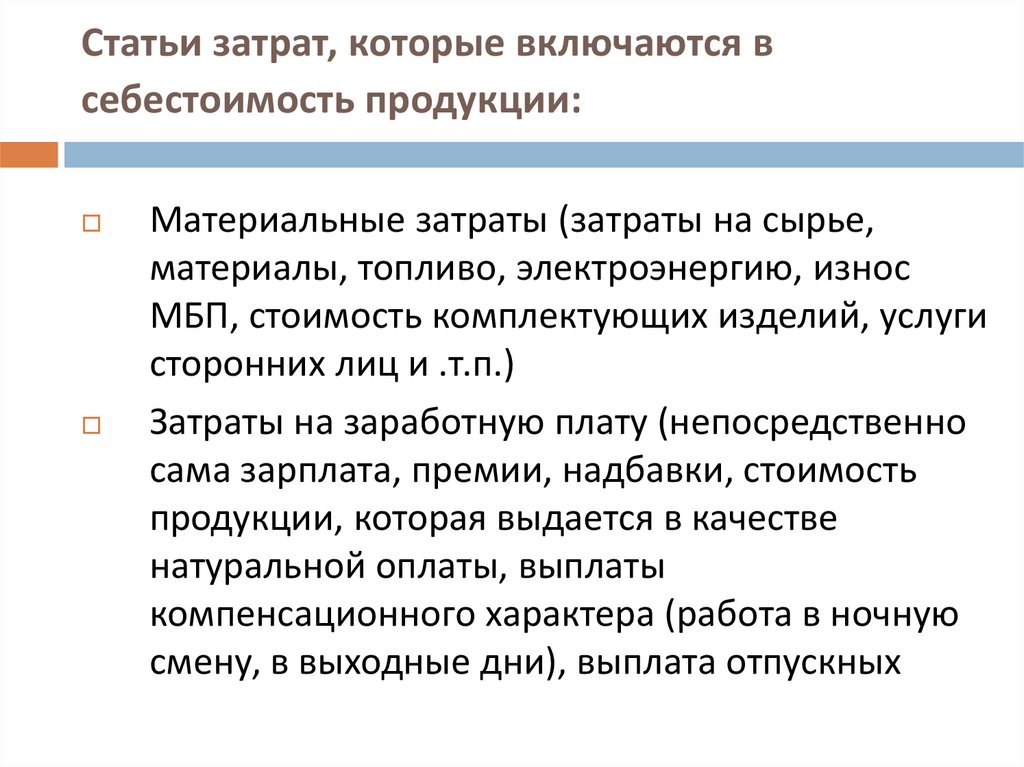

- Материальные затраты (за вычетом возвратных отходов)- это сырье, покупные полуфабрикаты, комплектующие, вспомогательные материалы, топливо, электроэнергия и др.

- Затраты на оплату труда.

- Отчисления на социальные нужды. Осуществляются по нормативам от фонда оплаты труда в процентах. Сюда входят отчисления в Пенсионный фонд, в Фонд социального страхования, в Фонд занятости и в Фонд обязательного медицинского страхования. Величина нормативов может пересматриваться, поскольку, устанавливается в законодательном порядке.

- Амортизация основных фондов – это все амортизационные отчисления за отчетный период.

- Прочие затраты – это командировочные расходы, платежи по процентам, расходы на рекламу, представительские расходы и др.

Данная классификация служит для принятия решений по снижению себестоимости продукции, расчета потребности в оборотных средствах, расчета сметы затрат и обоснования инвестиций.

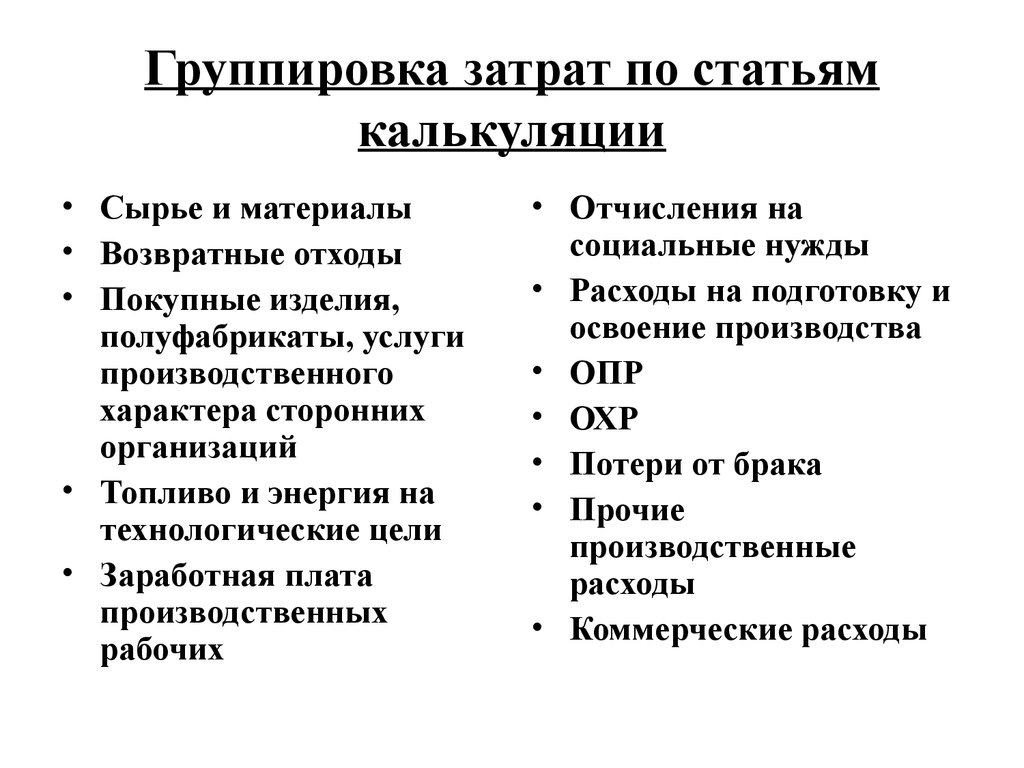

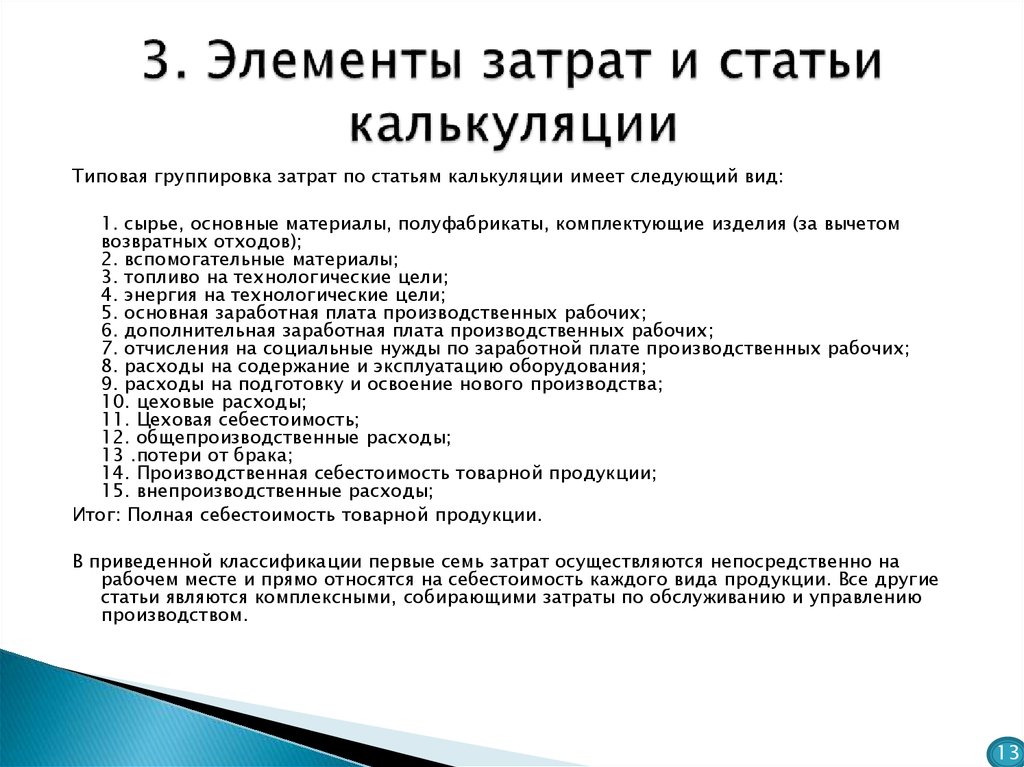

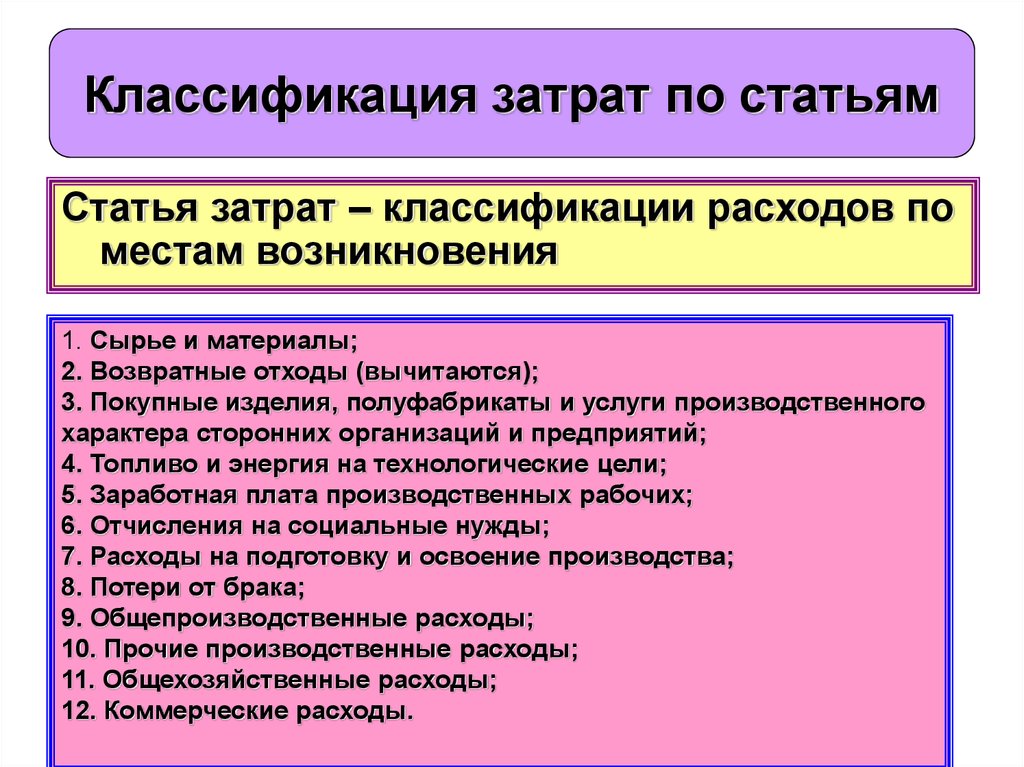

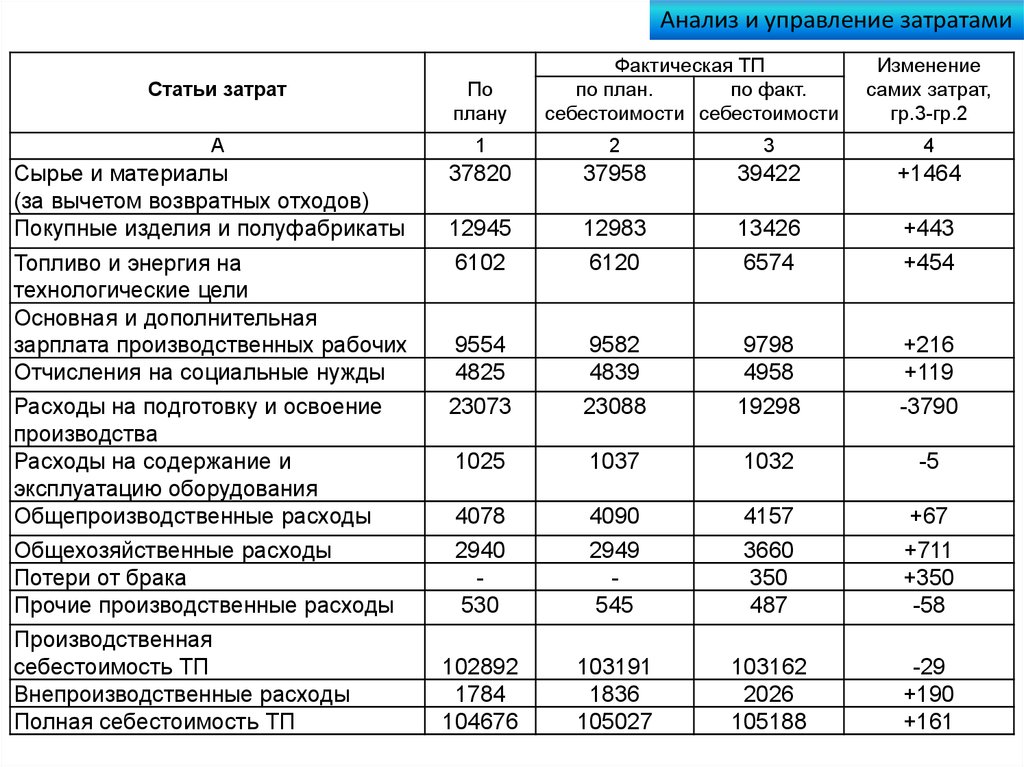

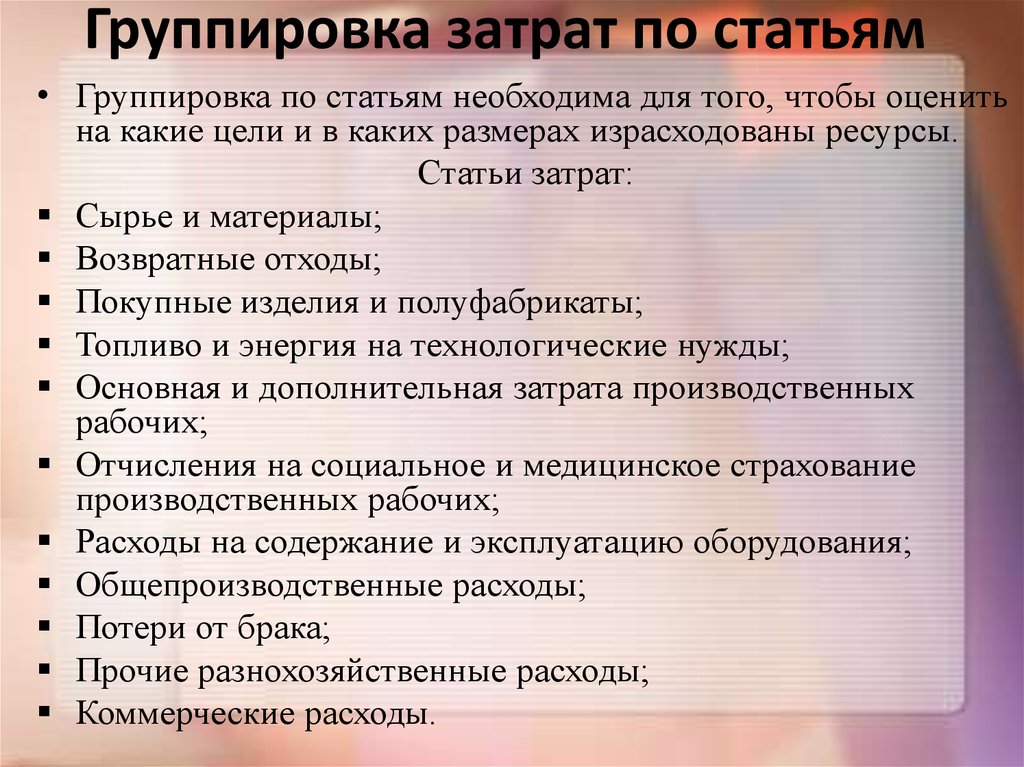

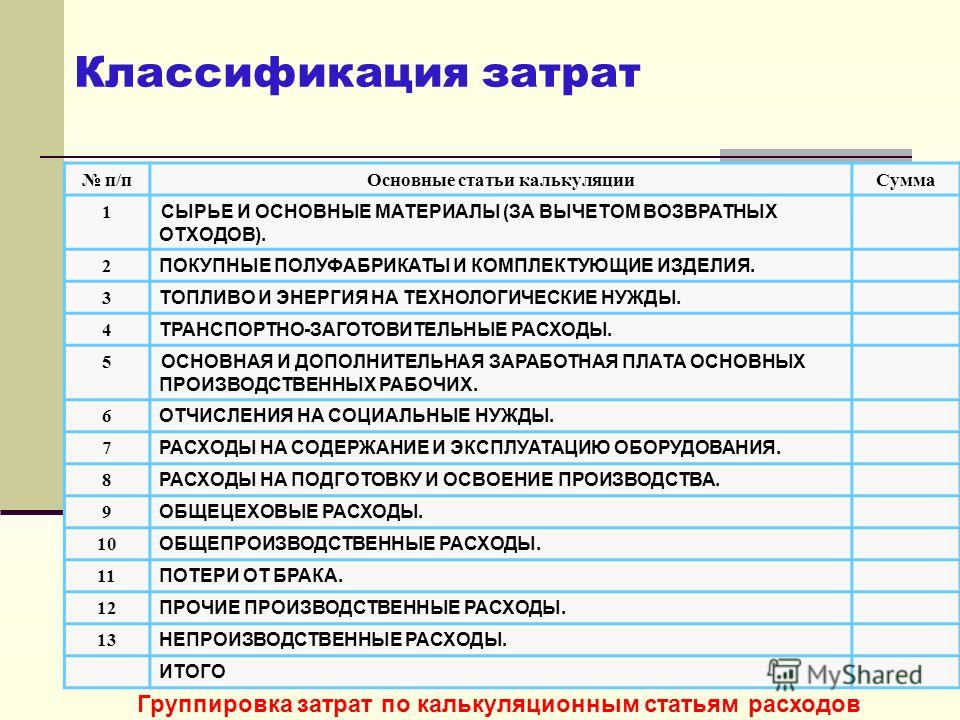

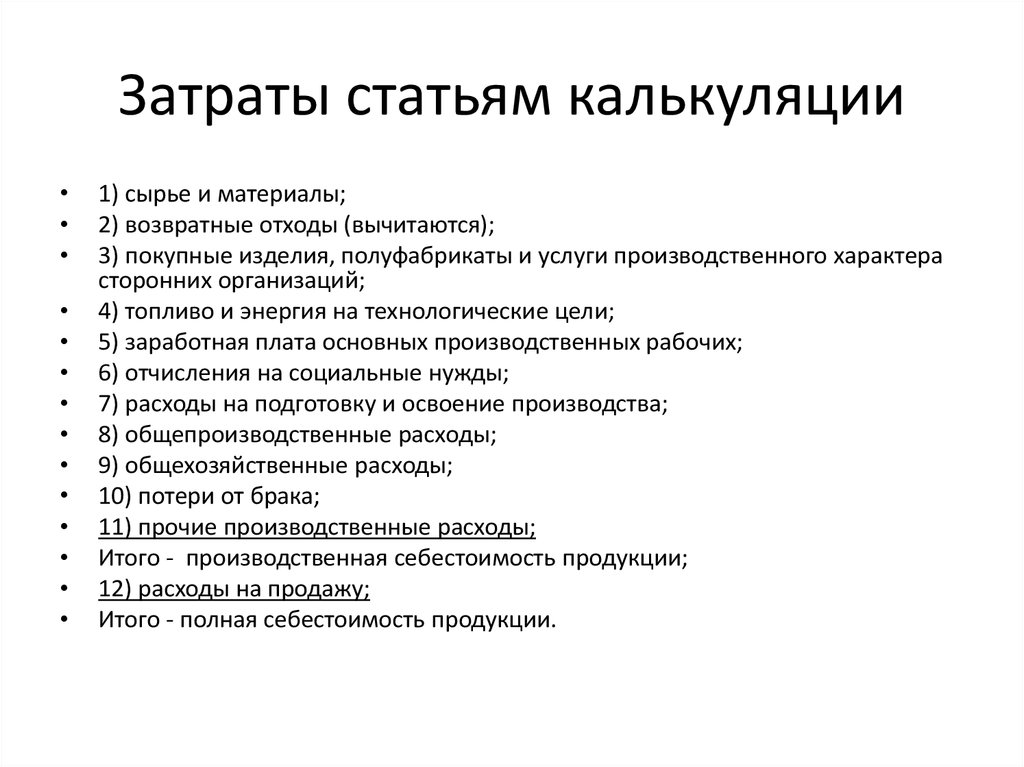

Все бы хорошо, но для внутризаводского планирования и обнаружения резервов снижения себестоимости продукции этого недостаточно. Необходимо знать не только сумму затрат по тому или иному экономическому элементу, но и величину расходов в связи с местом их появления. Вот тут нам на помощь приходит классификация по калькуляционным статьям, где затраты предприятия группируются по статьям калькуляции. Типовую группировку затрат для промышленных предприятий можно представить в следующем виде.

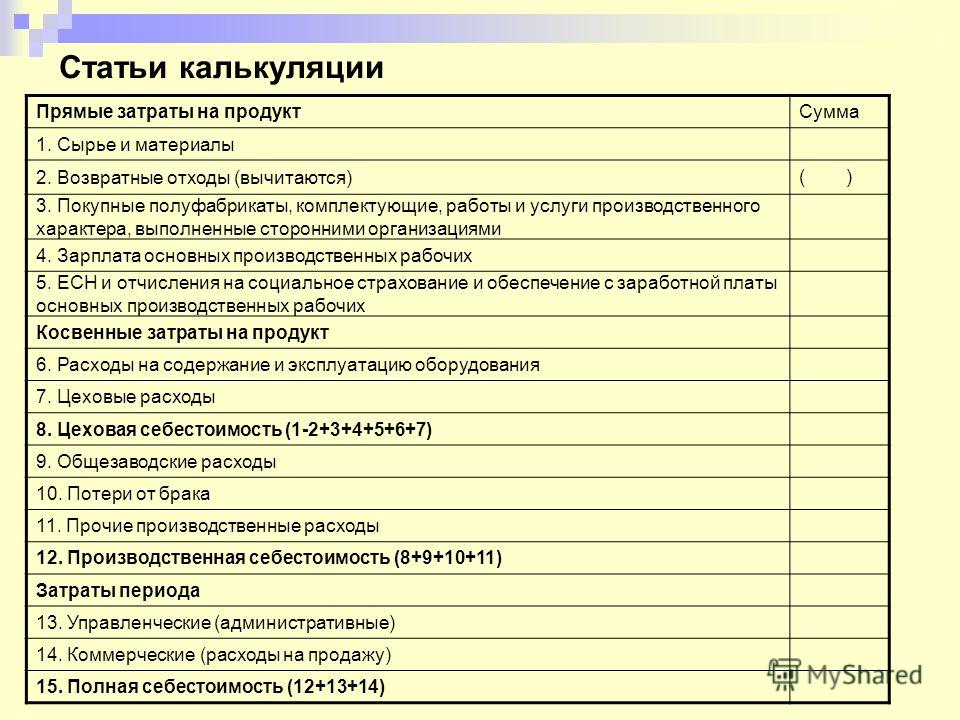

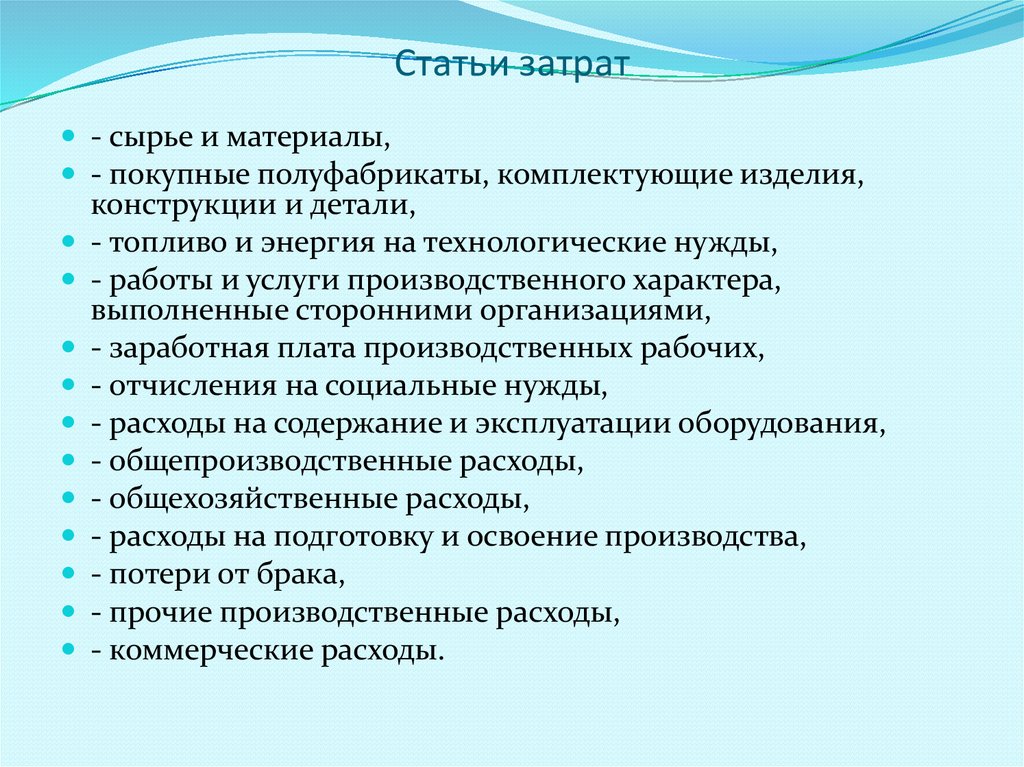

- Сырье и материалы.

- Возвратные отходы (вычитаются).

- Покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций.

- Топливо и энергия на технологические цели.

- Заработная плата производственных рабочих.

- Отчисления на социальные нужды.

- Расходы на подготовку и освоение производства.

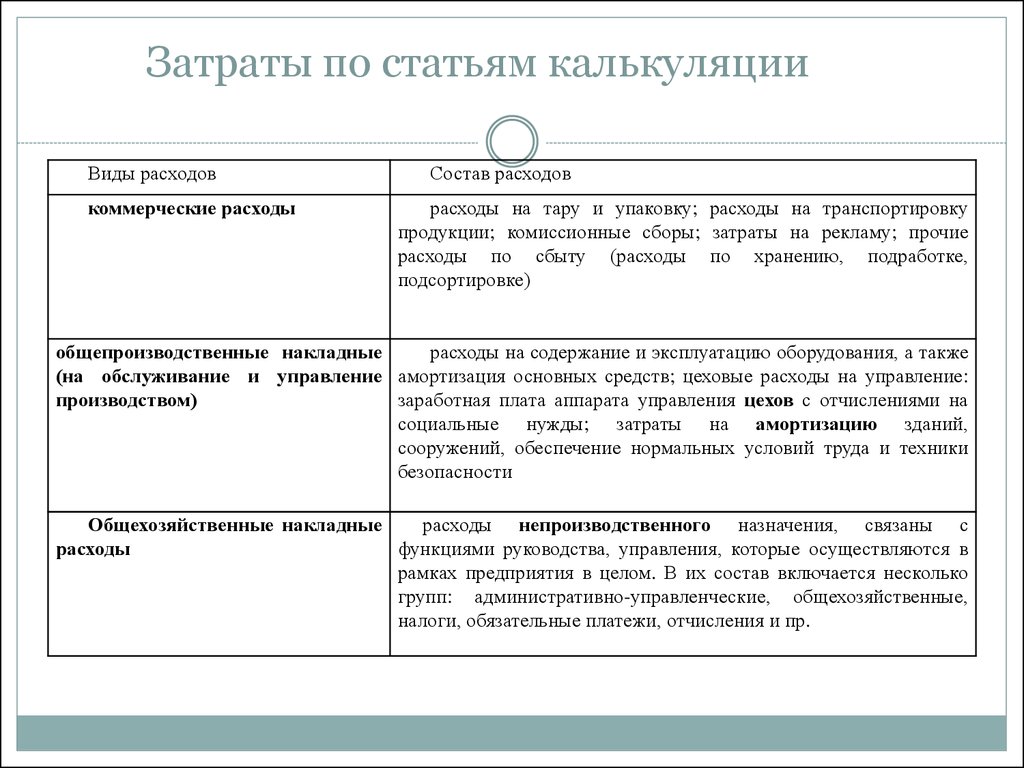

- Общепроизводственные расходы.

- Общехозяйственные расходы.

- Потери от брака.

- Прочие производственные расходы.

- Коммерческие расходы.

Сумма 11 статей из списка, это производственная себестоимость, сумма всех 12 – полная себестоимость.

Вот две основные классификации издержек для расчета себестоимости, позднее мы рассмотрим каждую статью затрат подробно, а пока, до встречи.

Если у Вас есть вопросы можно задать их ЗДЕСЬ.

1 2 3 4 5 6 7

Список Всех статей.

- Статья №1.Структура себестоимости – статьи затрат .

- Статья №2. Материальные затраты предприятия.

- Статья №3. Затраты предприятия на оплату труда.

- Статья №4. Затраты предприятия на социальные нужды.

- Статья №5. Расходы на подготовку и освоение производства продукции.

- Статья №6. Амортизация основных фондов.

- Статья №7. Общепроизводственные расходы.

«Самоучитель 1С: Зарплата и управление персоналом. Просто и доступно 1С:

>> Читать Полное Описание << |

«

«Автор: Вячеслав Краснов | «Самоучитель 1С: Бухгалтерия 8.3.» «Совершенно новый подход изучения программы 1С Бухгалтерия 8.3»

>> Читать Полное Описание << |

Автор: Вячеслав Краснов | «Самоучитель 1С Бухгалтерия 8.2» «Бухгалтерия 8.2. — Обучение программе за один день.»

>> Читать Полное Описание << |

Классификация статей затрат на производство продукции

Статьи затрат на производство продукции делятся на несколько видов, каждый из которых включает в себя определенные группы, в свою очередь разделяющиеся на элементы. О том, что это за виды и какими могут быть группы и элементы, читайте в нашей статье.

Что представляют собой документы, определяющие стоимость единицы продукции

Перед началом выпуска какой-либо продукции составляется перечень расходов, необходимых для изготовления определенного объема этой продукции.

- Количественном, определяющем необходимые для производства объемы прямых материальных и трудозатрат, перечень и примерный процент накладных расходов. Этот вариант калькуляции кладется в основу описания технологического процесса производства и используется на протяжении всего времени работы с продукцией.

- Стоимостном, в котором затраты отражаются в их денежной оценке. Такая калькуляция зависит как от уровня цен, так и от фактически складывающегося соотношения между прямыми и накладными расходами. Поэтому ее составляют с достаточной регулярностью, получая документ, отражающий динамику величины себестоимости и дающий возможность назначать для продукции адекватную цену реализации.

Виды затрат, которые включает в себя калькуляция

Затраты, входящие в калькуляцию, делятся на 3 группы:

- прямые, составляющие основу производства именно этой конкретной продукции, в результате отклонения от которых произведенная продукция окажется отличающейся от предусмотренной технологией ее производства;

- накладные производственные, которые связаны с обеспечением работы производственного подразделения (подразделений), занятого созданием продукции, но прямо отнести какие-либо из них на продукцию достаточно затруднительно;

- накладные общехозяйственные, не имеющие непосредственного отношения к производственному процессу, но нужные для обеспечения работы предприятия в целом.

Прямые затраты в учете относят непосредственно на определенный вид продукции, а накладные распределяют между видами продукции в пропорции к выбранной для этой цели базе. Причем базы для распределения производственных и общехозяйственных расходов можно устанавливать разные.

Какие затраты признаются расходами для налога на прибыль, детально разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Учет прямых затрат на создание продукции (работ, услуг)

Для учета прямых производственных затрат предназначены счета 20 (основное производство), 23 (вспомогательное производство), 29 (обслуживающее производство). Затраты на них собирают применительно к каждому подразделению соответствующего назначения, разбивая в учете расходы по видам производимой этими подразделениями продукции и по статьям затрат.

Среди статей прямых затрат чаще всего выделяют расходы:

- на основные и вспомогательные производственные материалы,

- зарплату производственного персонала,

- начисления на зарплату производственного персонала.

Могут здесь также присутствовать (при возможности организации соответствующего учета) расходы:

- на энергоресурсы,

- услуги производственного характера, оказанные сторонними контрагентами,

- амортизацию производственного оборудования.

Какие расходы включают в производственные затраты

Накладные производственные расходы собирают на счете 25 применительно к каждому из подразделений производственного назначения. По окончании месяца этот счет закрывают, распределяя собранную на нем сумму на счета учета прямых затрат по видам продукции, в производстве которой задействовано это подразделение. В результате такого распределения формируется так называемая производственная себестоимость продукции, включающая в себя прямые затраты на производство и накладные расходы производственного характера.

В составе накладных расходов на производство учитывают затраты:

- по оплате труда руководителей подразделения и иного персонала, обеспечивающего работу этого подразделения;

- по начислениям на оплату труда руководителей и иного персонала подразделения;

- по текущим потребностям подразделения: канцелярским и хозяйственным товарам, инвентарю, инструменту, амортизации имущества, расходам по аренде и страхованию, информационному обеспечению, командировкам;

- по содержанию имущества подразделения: техническому и транспортному обслуживанию, поверкам, ремонтам, сменно-запасным частям, расходным материалам, энергоресурсам;

- по обеспечению качества выпускаемой продукции: лицензированию, сертификации, опытным испытаниям, гарантийному обслуживанию, обучению персонала;

- по охране труда: аттестации рабочих мест, спецодежде, спецпитанию, санобработке.

С 2021 года МПЗ и НЗП предприятия нужно учитывать по новому ФСБУ 5/2019 «Запасы». Новые правила учета подробно рассмотрены в Путеводителе от КонсультантПлюс. Если у вас нет доступа к этой правовой системе, пробный демо-доступ можно получить бесплатно.

Как рассчитать полную себестоимость

Действующие правила бухучета допускают возможность формирования учетной себестоимости продукции на уровне производственной, т. е. без включения в нее расходов общехозяйственного назначения, для сбора которых предназначен счет 26. В этом случае собранные на этом счете суммы ежемесячно полностью списываются на счет учета финрезультата от продаж. При необходимости получения данных о полной себестоимости сведения о ней в такой ситуации могут быть получены путем несложных расчетов.

Подробнее о формировании производственной себестоимости читайте в материале «Какие затраты включает производственная себестоимость продукции?».

Если же предприятие приняло решение о формировании учетной себестоимости как полной, то счет 26 так же, как и счет 25, будет распределяемым и доля его войдет составной частью в итоговую себестоимость каждого вида продукции.

Сбор расходов на счете 26 происходит применительно к каждому из подразделений общехозяйственного назначения. По составу эти расходы похожи на общепроизводственные и могут быть разделены на те же группы с возможным исключением из них затрат на качество продукции. Дополнительно сюда включают расходы:

- по подбору и подготовке персонала,

- медицинскому обеспечению,

- охране территории,

- вывозу мусора, канализации,

- услугам связи,

- представительским мероприятиям,

- услугам юристов и аудиторов,

- проведению собраний собственников,

- подлежащим уплате налогам, относимым на затраты.

Проверьте, правильно ли вы калькулируете себестоимость продукции, с помощью Типовой ситуации от КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

От чего зависит деление статей затрат на элементы

Вышеприведенные группы статей затрат будут детализированы по статьям затрат, выделение которых обусловливается необходимостью разбивки их на конкретные виды. Например, детализации потребуют текущие потребности подразделения, среди которых могут возникнуть такие статьи, как:

Например, детализации потребуют текущие потребности подразделения, среди которых могут возникнуть такие статьи, как:

- материальные затраты,

- амортизация,

- аренда,

- страхование,

- информационное обеспечение,

- командировочные расходы.

Каждую из статей, в свою очередь, следует разделить на элементы, ориентируясь в этом процессе на соотнесение их с выделяемыми для целей налогообложения расходами и с возможностью достаточно легкого получения из учетных данных информации, необходимой для составления разного рода отчетов. Например, среди расходов на страхование могут быть выделены расходы, относящиеся:

- к обязательному страхованию имущества;

- добровольному страхованию имущества;

- обязательному страхованию ответственности за причинение вреда;

- добровольному страхованию ответственности за причинение вреда;

- добровольному долгосрочному страхованию персонала на случай смерти или утраты трудоспособности;

- добровольному личному страхованию на срок больше 1 года с оплатой медицинских расходов страховщиками;

- добровольному личному страхованию на случай смерти или утраты трудоспособности;

- добровольному личному страхованию работников сверх ограничений, установленных п.

16 ст. 255 НК РФ;

16 ст. 255 НК РФ; - прочему добровольному личному страхованию персонала.

Итоги

Затраты на производство делятся на прямые и накладные. Среди последних выделяются расходы производственного и общехозяйственного назначения. Производственные расходы в сочетании с прямыми образуют производственную себестоимость продукции. Полная величина себестоимости требует включения в нее общехозяйственных расходов. Для каждого вида затрат формируется свой перечень статей затрат, которые в этом перечне объединяются в группы и делятся на элементы.

Определение элемента затрат | Law Insider

или «Предметы контракта» означает список предметов, указанных в Разделе

, означает такие предметы (i), которые разумно необходимы или подходят для полного завершения строительства, оснащения и меблировки Отеля в соответствии с настоящего Контракта и (ii) что, если иное не согласовано с Покупателем по его собственному усмотрению, (a) по отдельности и в совокупности не запрещают, не вызывают задержку или иным образом неблагоприятно влияют, в соответствии с применимыми правовыми требованиями, Соглашение о франшизе или иным образом, открытие Отеля для посетителей или дальнейшее размещение и функционирование Отеля, как это предусмотрено Брендом, и (b) могут быть исправлены или завершены с учетом задержек, вызванных форс-мажорными обстоятельствами, в течение не более шестидесяти (60) дней.

означает те SAP Cloud Services, которые указаны в Приложении к Решению к настоящему Соглашению. Стороны могут включать дополнительные позиции Прейскуранта по письменному соглашению.

означает коммерческий объект согласно определению в FAR 2.101.

означает оценку данных о затратах с целью получения оценок предстоящих затрат, цен, подлежащих уплате, затрат, подлежащих возмещению, или фактически понесенных затрат.

означает поставку, услугу, Пользовательский результат, конструкцию или технологию, которые Подрядчик должен предоставить Правомочному пользователю в соответствии с настоящим Контрактом.

означает фактическую информацию о стоимости труда, материалов, накладных расходов и других элементах затрат, которые, как ожидается, будут понесены или фактически понесены подрядчиком при выполнении контракта.

означает подробные прогнозируемые расходы, включая материальные затраты и накладные расходы, затраты на оборудование и накладные расходы, затраты на рабочую силу и накладные расходы, а также все налоги, связанные с каждым основным компонентом материалов и услуг, необходимых для расширения линии.

Он также должен отдельно определять любые дополнительные расходы, связанные с предоставлением премиальных услуг. Компания может в целях стандартизации установить стандартную смету расходов на строительство для базовых или премиальных тарифных планов, которая в любом случае не должна превышать среднюю стоимость строительства таких расширений линии в соответствующем районе, и в этом случае срок Под «оценкой стоимости», используемой в данном разделе, понимается установленная таким образом стандартная смета.

Он также должен отдельно определять любые дополнительные расходы, связанные с предоставлением премиальных услуг. Компания может в целях стандартизации установить стандартную смету расходов на строительство для базовых или премиальных тарифных планов, которая в любом случае не должна превышать среднюю стоимость строительства таких расширений линии в соответствующем районе, и в этом случае срок Под «оценкой стоимости», используемой в данном разделе, понимается установленная таким образом стандартная смета.означает техническое обслуживание, которое требуется в случае выхода из строя или износа элемента для его восстановления в рабочем состоянии, что может также включать услуги, необходимые для частичного восстановления, обновления или усиления существующего объекта или системы Департамента после повреждения в результате использования или нормального износа.

означает стоимость комплектующих, частей или материалов, которые предназначены для производства, изготовления или сборки товаров, на которые претендуют, и которые не производятся, изготавливаются или собираются на заводе, где осуществляется производство, изготовление или сборка таких товаров.

происходит, включая фрахт, расходы на погрузку, портовые сборы, импортные пошлины и другие расходы на импорт таких компонентов, деталей или материалов, а также все расходы, связанные с их обработкой и транспортировкой до доставки на этот завод;

происходит, включая фрахт, расходы на погрузку, портовые сборы, импортные пошлины и другие расходы на импорт таких компонентов, деталей или материалов, а также все расходы, связанные с их обработкой и транспортировкой до доставки на этот завод;означает цену, подлежащую уплате Продавцу по Контракту за полное и надлежащее выполнение его договорных обязательств.

означает анализ, соответствующий стандартам и другим требованиям, указанным в 5.34(5) «d».

в основном в форме и содержащей информацию, запрашиваемую в нем для ипотечных кредитов, или в такой другой форме для представления такой информации, которая может время от времени утверждаться CREFC® для коммерческих операций с ипотечными ценными бумагами в целом .

означает полностью обремененные внутренние и внешние затраты на разработку и производство Лицензионного продукта, за исключением Активного фармацевтического ингредиента в Лицензионном продукте (поскольку Ново Нордиск будет бесплатно поставлять его в Зосано), состоящего из следующего: : [**] и не включает (i) расходы и сборы, связанные или вызванные неиспользованием производственных мощностей, которые иным образом не связаны с Лицензионным продуктом; (ii) производство других продуктов на предприятиях Zosano; (iii) амортизация основных средств, не связанных конкретно с разработкой или производством Лицензионного продукта, и (iv) распределение общекорпоративных накладных расходов; и (b) что касается внешних затрат и сборов, они должны включать в себя фактические расходы и сборы поставщиков товаров и услуг, выставленные в счетах, непосредственно связанные с производством и отгрузкой Лицензионного продукта.

Себестоимость производства определяется методом начисления в соответствии с GAAP, применяемыми на основе, соответствующей годовой проверенной финансовой отчетности.

Себестоимость производства определяется методом начисления в соответствии с GAAP, применяемыми на основе, соответствующей годовой проверенной финансовой отчетности.означает любой пункт, выделенный курсивом в настоящем Коллективном договоре.

означает по отношению к периоду или Этапу (в зависимости от контекста) разницу между общими расходами на отзыв (в номинальном выражении денежных потоков, но исключая любые вычеты) и общими затратами (в номинальном выражении денежных потоков) за соответствующий период или в отношении соответствующей Вехи;

означает «Исходный базовый уровень кредитования малого бизнеса», указанный в Первоначальном дополнительном отчете (согласно определению в Окончательном соглашении), подлежащий корректировке в соответствии с Разделом 3(a).

означает фактическую стоимость предмета или предмета материального личного имущества, рассчитанную в

означает компоненты, которые хранят или транспортируют топливо на борту транспортного средства и включают систему топливного бака, все топливные и паровые трубопроводы, любые топливные насосы, не установленные на баке, и канистра с активированным углем.

означает корректировку всех весов DRG для отражения изменений в относительном потреблении ресурсов.

означает средний прогноз роста реального ВВП Британской Колумбии, сделанный Советом по экономическим прогнозам и отраженный в годовом февральском бюджете правительства;

Ежемесячный отчет в формате «Отчет об анализе операционной деятельности», в основном в форме и содержащий информацию, запрашиваемую в нем для ипотечных кредитов, или в такой другой форме для представления такой информации, которая может быть утверждена время от времени время CREFC® для сделок с коммерческими ипотечными ценными бумагами в целом.

означает услуги, предоставляемые во время одного визита, которые имеют чрезвычайно высокую стоимость, как указано в пункте «g», и поэтому имеют право на дополнительные платежи сверх базового платежа APC.

означает поле информации (или комбинацию полей информации), которое должно быть введено в График расчетов любым Подписчиком-участником в отношении Сделки передачи.

означает спецификации на материалы и работы, указанные в PWD BSR/выданные с разрешения PWD/, или подразумеваемые/добавляемые или заменяемые особыми условиями.

означает отчет в основном в форме и содержащий требуемую информацию в загружаемой форме «Отчета об анализе результатов деятельности», доступной на Дату закрытия на веб-сайте CMSA, или в такой другой форме для презентации такой информации и содержащей такую дополнительную информацию, которая может время от времени утверждаться CMSA для коммерческих сделок с ипотечными ценными бумагами в целом.

Себестоимость проданных товаров (себестоимость) с объяснением методов ее расчета

Что такое себестоимость проданных товаров (себестоимость)?

Себестоимость проданных товаров (COGS) относится к прямым затратам на производство товаров, продаваемых компанией. Эта сумма включает в себя стоимость материалов и труда, непосредственно использованных для создания товара. Он исключает косвенные расходы, такие как расходы на сбыт и расходы на продажи.

Он исключает косвенные расходы, такие как расходы на сбыт и расходы на продажи.

Себестоимость проданных товаров также упоминается как «себестоимость продаж».

Ключевые выводы

- Себестоимость проданных товаров (COGS) включает все издержки и расходы, непосредственно связанные с производством товаров.

- COGS не включает косвенные расходы, такие как накладные расходы, продажи и маркетинг.

- Себестоимость вычитается из доходов (продаж) для расчета валовой прибыли и валовой прибыли. Чем выше себестоимость, тем ниже маржа.

- Стоимость себестоимости будет меняться в зависимости от стандартов бухгалтерского учета, используемых при расчете.

- COGS отличается от операционных расходов (OPEX) тем, что OPEX включает расходы, не связанные напрямую с производством товаров или услуг.

Изучение себестоимости проданных товаров (COGS)

Понимание себестоимости проданных товаров (COGS)

Себестоимость производства является важным показателем финансовой отчетности, поскольку она вычитается из выручки компании для определения ее валовой прибыли. Валовая прибыль является мерой прибыльности, которая оценивает, насколько эффективно компания управляет своим трудом и поставками в производственном процессе.

Валовая прибыль является мерой прибыльности, которая оценивает, насколько эффективно компания управляет своим трудом и поставками в производственном процессе.

Поскольку себестоимость представляет собой затраты на ведение бизнеса, они отражаются как коммерческие расходы в отчетах о прибылях и убытках. Знание стоимости проданных товаров помогает аналитикам, инвесторам и менеджерам оценить прибыль компании. Если COGS увеличится, чистая прибыль уменьшится. Хотя это движение выгодно для целей налогообложения прибыли, бизнес будет иметь меньшую прибыль для своих акционеров. Таким образом, предприятия пытаются удерживать свои COGS на низком уровне, чтобы чистая прибыль была выше.

Себестоимость проданных товаров (COGS) — это стоимость приобретения или производства продуктов, которые компания продает в течение периода, поэтому единственными затратами, включенными в показатель, являются те, которые непосредственно связаны с производством продуктов, включая стоимость рабочей силы. , материалы и производственные накладные расходы.

, материалы и производственные накладные расходы.

Например, COGS для автопроизводителя будет включать материальные затраты на детали, необходимые для изготовления автомобиля, плюс затраты на рабочую силу, используемые для сборки автомобиля. Стоимость отправки автомобилей в дилерские центры и стоимость рабочей силы, используемой для продажи автомобиля, будут исключены.

Кроме того, затраты, понесенные на автомобили, которые не были проданы в течение года, не будут включены в расчет себестоимости, независимо от того, являются ли они прямыми или косвенными. Другими словами, COGS включает прямые затраты на производство товаров или услуг, которые были приобретены клиентами в течение года. Как правило, если вы хотите узнать, подпадают ли расходы под себестоимость, спросите: «Будет ли этот расход считаться расходом, даже если продажи не будут произведены?»

Себестоимость затрат применяется только к тем затратам, которые непосредственно связаны с производством товаров, предназначенных для продажи.

Формула и расчет стоимости проданных товаров (COGS)

COGS «=» Начиная опись + п − Окончание инвентаря где п «=» Покупки за период \begin{aligned} &\text{COGS}=\text{Начальная инвентаризация}+\text{P}-\text{Конечная инвентаризация}\\ &\textbf{где}\\ &\text{P}=\text {Покупки за период}\\ \end{выровнено} COGS=Начальный инвентарь+P-Конечный инвентарь, гдеP=Покупки в течение периода

Проданные запасы отображаются в отчете о прибылях и убытках по счету COGS. Начальные запасы года — это запасы, оставшиеся с предыдущего года, то есть товары, которые не были проданы в предыдущем году.

Любые дополнительные производства или покупки, сделанные производственной или розничной компанией, добавляются к начальным запасам. В конце года нереализованная продукция вычитается из суммы начальных запасов и дополнительных закупок. Окончательное число, полученное в результате расчета, является себестоимостью проданных товаров за год.

В балансе есть счет, называемый счетом текущих активов. Под этой учетной записью находится элемент под названием инвентарь. Бухгалтерский баланс отражает финансовое состояние компании только на конец отчетного периода. Это означает, что стоимость запасов, учитываемая в составе текущих активов, является запасами на конец периода.

Под этой учетной записью находится элемент под названием инвентарь. Бухгалтерский баланс отражает финансовое состояние компании только на конец отчетного периода. Это означает, что стоимость запасов, учитываемая в составе текущих активов, является запасами на конец периода.

Методы учета и себестоимость

Стоимость проданных товаров зависит от метода оценки запасов, принятого компанией. Существует три метода, которые компания может использовать для регистрации уровня товарно-материальных запасов, проданных за период: первый пришел, первый ушел (FIFO), последний пришел, первый ушел (LIFO) и метод средней стоимости. Специальный метод идентификации используется для дорогих или уникальных предметов.

ФИФО

Самые ранние товары, которые будут куплены или произведены, продаются первыми. Поскольку цены со временем имеют тенденцию расти, компания, использующая метод ФИФО, будет продавать сначала свои наименее дорогие продукты, что приводит к более низкой себестоимости, чем себестоимость, зарегистрированная по методу ЛИФО. Следовательно, чистая прибыль при использовании метода ФИФО со временем увеличивается.

Следовательно, чистая прибыль при использовании метода ФИФО со временем увеличивается.

ЛИФО

LIFO — это когда товары, добавленные в инвентарь последними, продаются в первую очередь. В периоды роста цен в первую очередь продаются товары с более высокими затратами, что приводит к более высокой себестоимости. Со временем чистая прибыль имеет тенденцию к снижению.

Метод средней стоимости

Для оценки проданных товаров используется средняя цена всех товаров на складе, независимо от даты покупки. Взятие средней стоимости продукта за период времени имеет сглаживающий эффект, который предотвращает сильное влияние на себестоимость себестоимости экстремальных затрат на одно или несколько приобретений или покупок.

Специальный метод идентификации

Специальный метод идентификации использует конкретную стоимость каждой единицы товаров (также называемых запасами или товарами) для расчета конечных запасов и себестоимости за каждый период. В этом методе бизнес точно знает, какой товар был продан и точную стоимость. Кроме того, этот метод обычно используется в отраслях, которые продают уникальные предметы, такие как автомобили, недвижимость, а также редкие и драгоценные камни.

Кроме того, этот метод обычно используется в отраслях, которые продают уникальные предметы, такие как автомобили, недвижимость, а также редкие и драгоценные камни.

Исключения из вычета себестоимости продукции

Многие сервисные компании вообще не имеют себестоимости проданных товаров. Себестоимость производства не рассматривается подробно в общепринятых принципах бухгалтерского учета (GAAP), но себестоимость определяется только как стоимость товарно-материальных запасов, проданных за определенный период. Не только сервисные компании не имеют товаров для продажи, но чисто сервисные компании также не имеют товарно-материальных запасов. Если себестоимость не указана в отчете о прибылях и убытках, к этим расходам нельзя применить вычет.

Примерами чисто сервисных компаний являются бухгалтерские фирмы, юридические конторы, оценщики недвижимости, бизнес-консультанты, профессиональные танцоры и т. д. Несмотря на то, что все эти отрасли несут коммерческие расходы и обычно тратят деньги на предоставление своих услуг, они не указывают COGS. Вместо этого у них есть так называемая «стоимость услуг», которая не учитывается при вычете COGS.

Вместо этого у них есть так называемая «стоимость услуг», которая не учитывается при вычете COGS.

Себестоимость по сравнению с себестоимостью

Затраты на выручку существуют для текущих услуг по контракту, которые могут включать сырье, прямой труд, стоимость доставки и комиссионные, выплачиваемые продавцам. Однако эти предметы не могут быть заявлены как COGS без физически произведенного продукта для продажи. На веб-сайте IRS даже перечислены некоторые примеры «предприятий по оказанию персональных услуг», которые не рассчитывают себестоимость в своих отчетах о прибылях и убытках. К ним относятся врачи, юристы, плотники и маляры.

У многих сервисных компаний есть продукты для продажи. Например, авиакомпании и отели в основном предоставляют такие услуги, как транспорт и проживание соответственно, но они также продают подарки, продукты питания, напитки и другие товары. Эти предметы определенно считаются товарами, и у этих компаний, безусловно, есть запасы таких товаров. Обе эти отрасли могут указывать COGS в своих отчетах о прибылях и убытках и требовать их для целей налогообложения.

Обе эти отрасли могут указывать COGS в своих отчетах о прибылях и убытках и требовать их для целей налогообложения.

Операционные расходы по сравнению с себестоимостью

И операционные расходы, и себестоимость проданных товаров (COGS) — это расходы, которые компании несут при ведении своего бизнеса; однако расходы разделены в отчете о прибылях и убытках. В отличие от себестоимости, операционные расходы (OPEX) — это расходы, которые не связаны напрямую с производством товаров или услуг.

Как правило, SG&A (коммерческие, общие и административные расходы) включаются в операционные расходы отдельной строкой. Общие и административные расходы — это расходы, не связанные напрямую с продуктом, например накладные расходы. Примеры операционных расходов включают следующее:

- Аренда

- Коммунальные услуги

- Канцтовары

- Юридические расходы

- Продажи и маркетинг

- Заработная плата

- Страховые расходы

Ограничения COGS

Бухгалтеры или менеджеры, желающие подтасовать бухгалтерские книги, могут легко манипулировать себестоимостью себестоимости. Его можно изменить:

Его можно изменить:

- Отнесение на запасы более высоких производственных накладных расходов, чем те, которые были понесены вне устаревшего инвентаря

Когда запасы искусственно завышены, COGS будет занижен, что, в свою очередь, приведет к превышению фактической валовой прибыли и, следовательно, к завышенной чистой прибыли.

Инвесторы, просматривающие финансовую отчетность компании, могут обнаружить недобросовестный учет запасов, проверив накопление запасов, например, запасы растут быстрее, чем сообщается о выручке или общей сумме активов.

Как рассчитать себестоимость проданных товаров (COGS)?

Себестоимость проданных товаров (COGS) рассчитывается путем сложения различных прямых затрат, необходимых для получения доходов компании. Важно отметить, что себестоимость основана только на затратах, которые составляют непосредственно используются для получения этого дохода, например, товарно-материальные запасы компании или затраты на оплату труда, которые можно отнести к конкретным продажам. Напротив, постоянные затраты, такие как заработная плата менеджеров, арендная плата и коммунальные услуги, не включаются в себестоимость. Запасы являются особенно важным компонентом себестоимости продукции, и правила бухгалтерского учета допускают несколько различных подходов к их включению в расчет.

Напротив, постоянные затраты, такие как заработная плата менеджеров, арендная плата и коммунальные услуги, не включаются в себестоимость. Запасы являются особенно важным компонентом себестоимости продукции, и правила бухгалтерского учета допускают несколько различных подходов к их включению в расчет.

Включена ли заработная плата в себестоимость?

COGS не включает заработную плату и другие общие и административные расходы; однако некоторые виды затрат на рабочую силу могут быть включены в себестоимость себестоимости при условии, что они могут быть непосредственно связаны с конкретными продажами. Например, компания, которая использует подрядчиков для получения доходов, может платить этим подрядчикам комиссию, основанную на цене, взимаемой с клиента. В этом сценарии комиссионные, полученные подрядчиками, могут быть включены в себестоимость себестоимости компании, поскольку эти затраты на оплату труда напрямую связаны с получаемыми доходами.

Как запасы влияют на себестоимость?

Теоретически себестоимость себестоимости должна включать стоимость всех товарно-материальных запасов, проданных в течение отчетного периода.