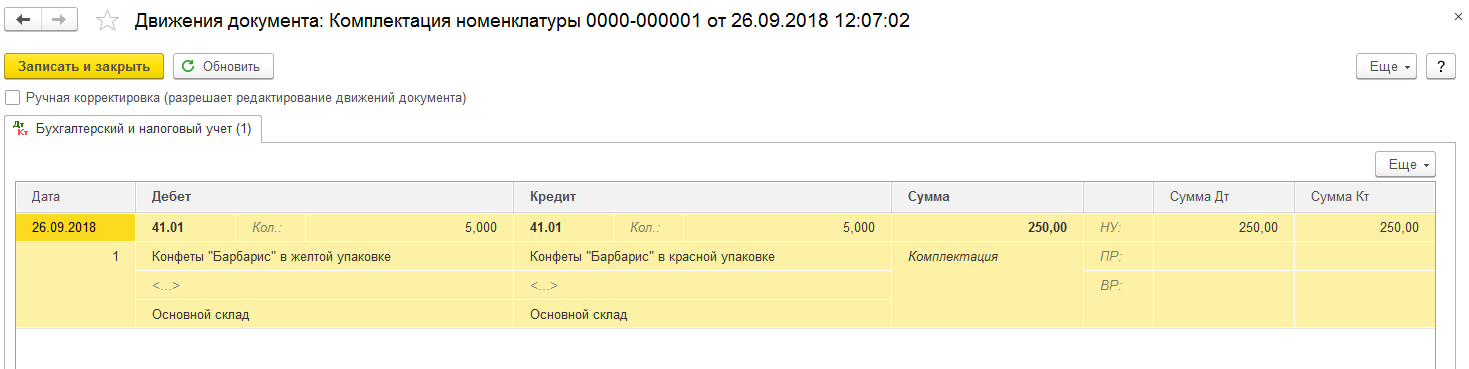

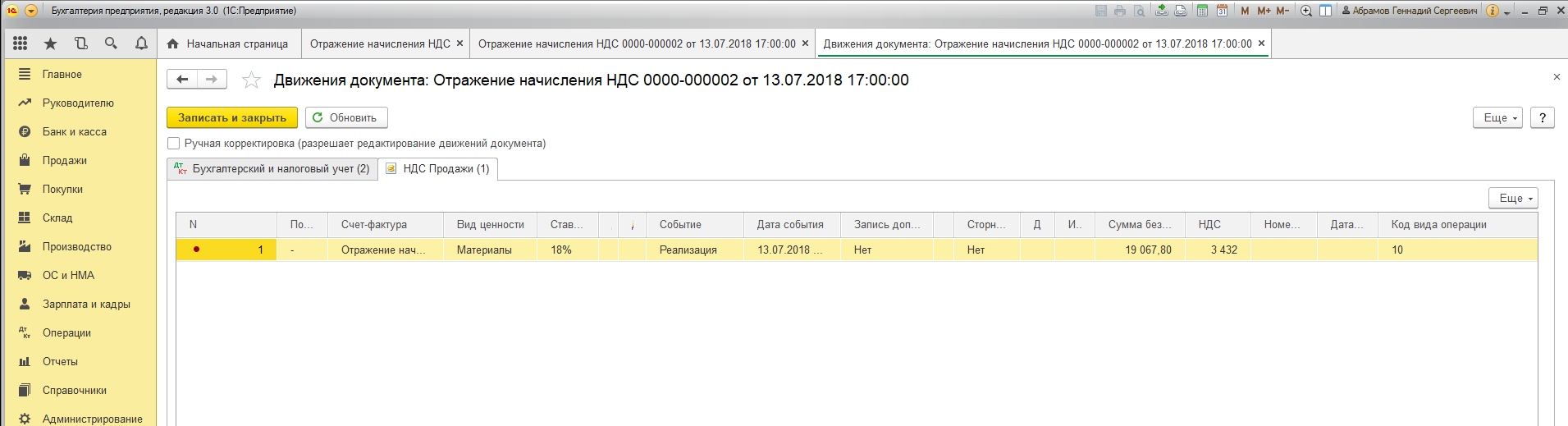

Как происходит списание НДС на затраты в 1С 8.3

Мария Полосина

редактор Scloud

Если поставщик не выписал организации счет-фактуру по отгруженной партии товара/материалов, то организация не сможет предъявить НДС к вычету, и, следовательно, сумму налога нужно будет отнести на затраты. Как это влияет на себестоимость товара мы не разбираем, рассмотрим только порядок действий по списанию НДС в программе 1С.

НДС списывается двумя способами:Выбор определяется тем, как поступил товар или материал.

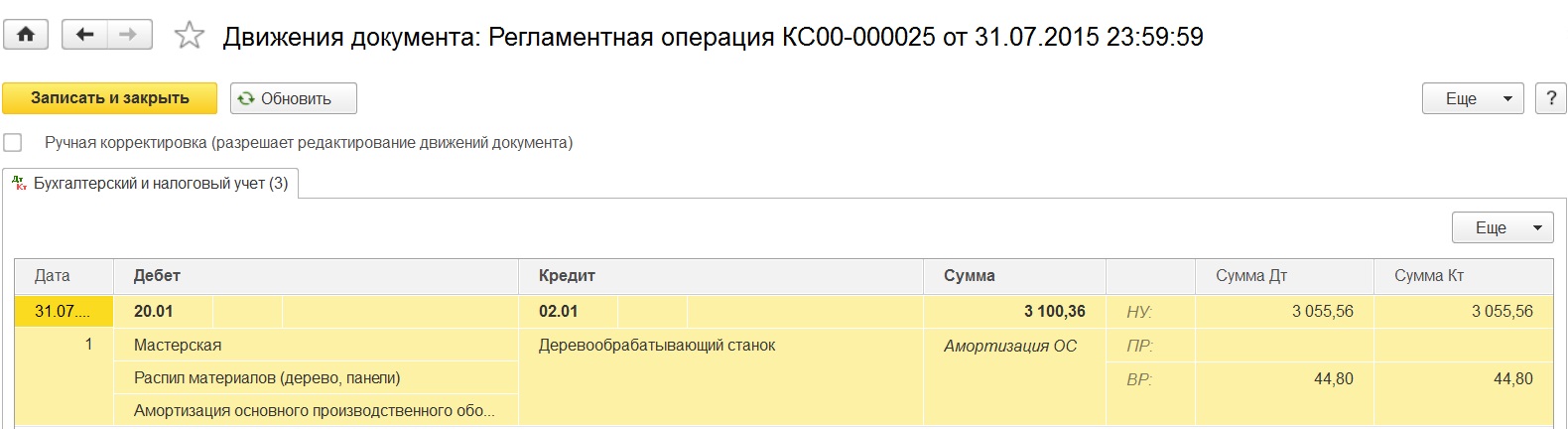

Через авансовый отчет НДС списывается в автоматическом режиме в том случае, если материалы (или товары) куплены за наличный расчет. Формируем документ «Авансовый отчет» и видим поступление товара с НДС в сумме:

На это поступление поставщик не предъявил счет-фактуру. После проведения авансового отчета, автоматически создается проводка по списанию налога по счету 91.

В этом случае возникнет постоянная разница сумм, расчет которой происходит также автоматически.

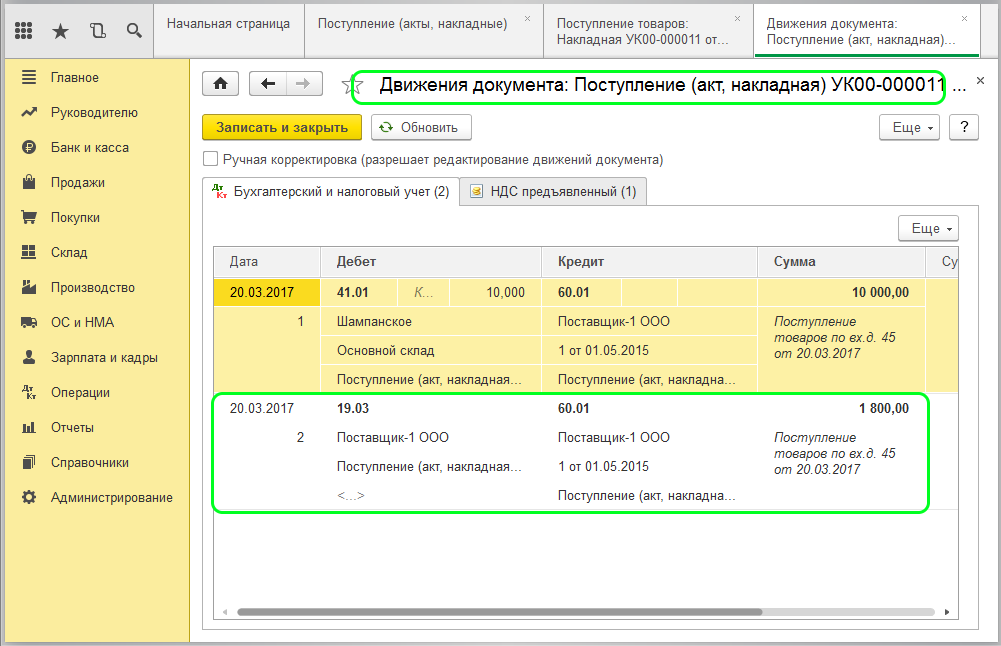

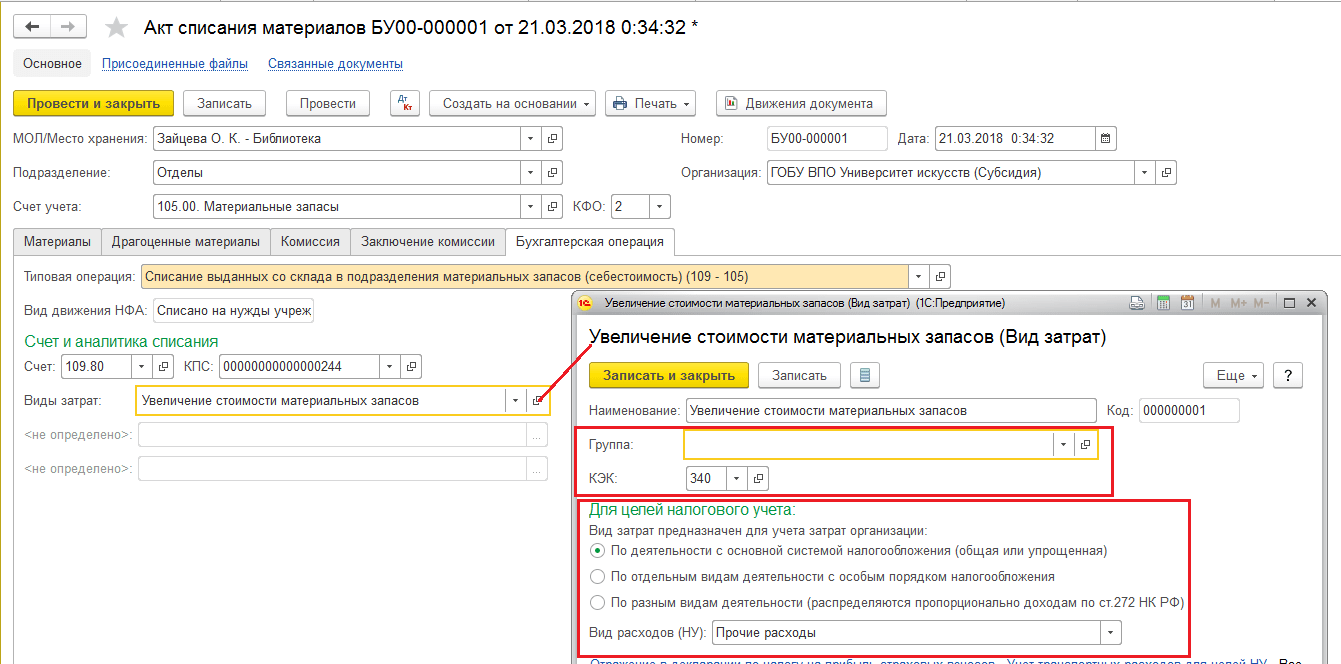

Списание НДС на основании поступления можно осуществить через типовой документ «Списание НДС». Находим приходную накладную с отражением НДС и без зарегистрированного счета-фактуры:

Имеется выделенный НДС:

Нельзя принять к вычету налог, не имея счета-фактуры, вследствие чего возникает необходимость списания НДС к расходам. В документе нажимаем клавишу «Создать на основании» и формируем типовой документ «Списание НДС»:

Документ заполняется автоматически:

В отличие от авансового отчета, в этом документе появляется возможность указать счет списания и статьи затрат в поле «Прочие доходы». Нужно указать «Списание выделенного НДС»:

Нужно указать «Списание выделенного НДС»:

Документ «Списание НДС» сформирует проводки по бухгалтерскому и налоговому регистру:

После проведения всех документов, списание НДС выполнено, дополнительных действий не требуется.

Учет «входного» НДС в составе расходов: разрешенные случаи и нюансы

Любой бухгалтер знает, что предъявленный НДС при определенных условиях может быть принят к вычету. Однако существуют случаи, когда в силу законодательства либо сложившейся ситуации это невозможно.

Когда разрешено учитывать уплаченный НДС в составе расходов, снижающих базу по налогу на прибыль?

Что по этому поводу говорит Налоговый кодекс?

Как трактуют его нормы налоговые органы, и всегда ли их точка зрения подкрепляется судебной практикой?

Обо всем этом пойдет речь в данной статье.

Какой НДС можно включить в стоимость товаров

Действующее законодательство предусматривает вполне определенные операции, когда предъявленный налогоплательщику НДС может быть включен в стоимость товаров, снижая базу для расчета налога на прибыль. Об этом говорится в статье 170 Налогового кодекса. Согласно пункту 2 этой статьи, отнести налог на затраты по производству и реализации товаров (работ, услуг) можно в следующих случаях:

Об этом говорится в статье 170 Налогового кодекса. Согласно пункту 2 этой статьи, отнести налог на затраты по производству и реализации товаров (работ, услуг) можно в следующих случаях:

- если они используются для осуществления необлагаемых НДС операций — ст.149 НК;

- если произведенная с их применением продукция будет реализована за пределами территории России — ст.148 НК;

- если приобретающее их лицо не является плательщиком НДС либо освобождено от уплаты этого налога;

- если они приобретены для тех операций которые не являются объектом по НДС (например, безвозмездная передача сооружений государственным органам и другие операции, перечисленные в пункте) — 2 ст.146 НК РФ.

Это исчерпывающий перечень операций, входной НДС по которым можно отнести на стоимость товаров, работ или услуг, уменьшив тем самым базу по налогу на прибыль.

Стоит отметить, что относить на расходы можно не только суммы налога, предъявленные непосредственно при покупке, но и восстановленные согласно пункту 3 статьи 170 НК РФ.

Другими словами, если товары начинают использоваться для осуществления перечисленных выше операций, то ранее вычтенный по ним НДС следует восстановить и учесть в составе прочих расходов в соответствии со статьей 264 НК РФ.

Есть ли у налогоплательщика право выбора?

Важно иметь в виду, что нормы закона о налоговых вычетах и порядке их применения (статьи

Таким образом, если у налогоплательщика были основания для вычета НДС, но по каким-то причинам он им не воспользовался, то включать сумму налога в расходы он не вправе.

Нереализованное право на вычет НДС: частные случаи

Ситуация, когда компания не реализовала свое право на вычет НДС, может сложиться по разным причинам. Наиболее распространены из них следующие:

Наиболее распространены из них следующие:

- отсутствие счетов-фактур, оформленных продавцом;

- пропуск срока, в который можно заявить о вычете.

Первая ситуация нередко возникает при осуществлении покупки в розничной сети. Чаще всего это какие-то «мелочи», например, канцтовары для нужд офиса или заправка автомобиля. Счет-фактуру от продавца в таком случае получить вряд ли удастся, а заявлять о вычете НДС на основании кассового чека по, мнению налоговой службы, неправомерно. Отсутствие счета-фактуры выявится незамедлительно, когда декларация компании по НДС будет обрабатываться автоматизированной системой налоговой службы.

Получается, что принять к вычету сумму НДС по приобретенным ценностям невозможно, но при этом, как было сказано выше, ее нельзя отнести и к расходам, снижающим базу по налогу на прибыль. Однако у тех компаний и предпринимателей, кто имеет желание побороться за вычет суммы налога в указанной ситуации в суде, для этого есть все основания.

В постановлении Президиума ВАС №17718/07 от 13.05.2008 определено, что при таких обстоятельствах отказывать налогоплательщику в вычете НДС неправомерно. Это верно при условии, что имеется кассовый чек, подтверждающий покупку, а также не доказан факт использования налогоплательщиком приобретенных товаров вне рамок облагаемой налогом деятельности.

Тем не менее официальная позиция ФНС не поменялась: вычет НДС можно осуществлять только на основании счета-фактуры, а вопросы представления прочих первичных документов в качестве обоснования вычета решаются в судебном порядке.

Говоря о второй явной причине, по которой налогоплательщик может утратить право на вычет НДС, обратимся к пункту 1.1 статьи 172 НК РФ. Со времени его вступления в силу, а именно с начала 2015 года, законодательно закреплен порядок заявления о вычете НДС в пределах трех лет с момента постановки товаров на учет. Однако и этот срок может быть упущен, например, по ошибке или из-за длительной подготовки документов. Как бы то ни было, за пределами этого срока заявлять о вычете НДС неправомерно. То есть в этом случае налог придется заплатить, а отнести его сумму на счет расходов по налогу на прибыль не удастся.

Как бы то ни было, за пределами этого срока заявлять о вычете НДС неправомерно. То есть в этом случае налог придется заплатить, а отнести его сумму на счет расходов по налогу на прибыль не удастся.

В качестве иллюстрации приведем ситуацию российской компании-экспортера, которая слишком долго собирала пакет документов для подтверждения нулевой ставки НДС. В результате она заявил «входной» налог по операциям, облагаемым по ставке 0%, за пределами трехлетнего срока, и на этом основании получила отказ в вычете. Сумма налога, которую компании пришлось уплатить, была включена в состав расходов по налогу на прибыль, однако Высший арбитражный суд с такой позицией не согласился (определение ВАС РФ №305-КГ15-1055 от 24.03.2015).

Пример ситуации, когда НДС можно отнести к расходам

Еще один частным случай также связан с неподтверждением нулевой ставки НДС, однако речь в нем идет не о предъявленном налогоплательщиком налоге, а об исчисленном «сверху» стоимости его услуг. Ситуация рассмотрена в письме Минфина №03-03-06/1/42961 от 27.

Делая такой вывод, Минфин ссылается на постановление ВАС РФ от 9 апреля 2013 г. №15047/12, вынесенное по спору между крупным российским авиаперевозчиком и ФНС. Компания не сумела собрать документы для подтверждения нулевого НДС, исчислила его по ставке 18%, оплатила и включила эту сумму в состав расходов, уменьшающих прибыль. Налоговая служба усмотрела в этом нарушение. Однако ВАС не согласился с такой позицией и пояснил, что речь в споре идет об НДС, исчисленном «сверху». В этом случае следует применять нормы налогового законодательства об учете этих сумм в составе расходов. Суд также указал, что отнести этот НДС на расходы следует сразу же по истечении 180-дневного срока, который предусмотрен для представления подтверждающих нулевую ставку документов.

НДС в составе безнадежной задолженности

Еще один случай, когда НДС включается в расходы — если он входит в состав дебиторской задолженности, которая просрочена и подлежит списанию. Такая ситуация может возникнуть в результате осуществления неоплаченной поставки или перечисления предоплаты, под которую так и не были отгружены товары.

По прошествии трех лет долг переходит в разряд безнадежных и списывается на расходы.

При этом компания вправе списать сумму дебиторской задолженности вместе с НДС. Такой порядок не противоречит официальной точке зрения Минфина, что отражено в письме №3-07-05/13622 от 13.03.2015.

Стоит обратить внимание на один нюанс, который возникает при списании безнадежной дебиторской задолженности по предоплате. Если ранее был принят к вычету НДС, предъявленный при ее перечислении, то при списании дебиторской задолженности налог должен быть восстановлен. Такова позиция Минфина, однако многие эксперты считают ее спорной, поскольку в пункте 3 статьи 170 НК РФ ничего не говорится о восстановлении НДС в указанном случае.

На базе по налогу на прибыль отражается не только списанная дебиторская, но и списанная кредиторская задолженность. Она возникает вследствие неоплаты отгруженных товаров либо отсутствия со стороны компании поставки в счет полученного аванса, когда трехлетний срок исковой давности по этим операциям истек. Как поступать с НДС в составе такой «кредиторки» при ее списании? Рассмотрим этот вопрос более детально на конкретных ситуациях.

Если долг компании образовался из-за того, что поступившие товары не были оплачены, то сумма задолженности относится на счет доходов по налогу на прибыль полностью, то есть вместе с НДС. При этом суммы налога, принятые к вычету при получении товаров, восстановлению не подлежат (письмо Минфина от 21.06.13 №03-07-11/23503).

Другой случай — когда кредиторская задолженность образовалась вследствие того, что под полученный аванс, с которого был уплачен НДС, не были отгружены товары. По истечении срока исковой давности сумма задолженности включается в состав доходов, формирующих базу по налогу на прибыль. Как поступить с оплаченным ранее с этой суммы НДС? По логике он должен быть исключен из состава доходов. Однако в Минфине придерживаются точки зрения, что отражать этот НДС в расходах Налоговый кодекс не позволяет (письмо Минфина от 07.12.12 №03-03-06/1/635).

Как поступить с оплаченным ранее с этой суммы НДС? По логике он должен быть исключен из состава доходов. Однако в Минфине придерживаются точки зрения, что отражать этот НДС в расходах Налоговый кодекс не позволяет (письмо Минфина от 07.12.12 №03-03-06/1/635).

Но по мнению многих экспертов, из этой ситуации есть другой выход. Они предлагают учитывать в составе доходов по налогу на прибыль не полную сумму полученной предоплаты, а сумму за минусом уплаченного с нее НДС. При этом они ссылаются на пункт 2 статьи 248 НК РФ, который предписывает исключать из состава доходов суммы налогов, предъявленные налогоплательщиком покупателю. Однако если компания решит пойти по этому пути, весьма вероятно, что свою правоту ей придется отстаивать в суде.

Учет «иностранного НДС»

У компаний, работающих с контрагентами из стран ближнего зарубежья, нередко возникают вопросы о том, как поступать с НДС, который фигурирует в полученных от них первичных документах. Тут важно понимать следующее: несмотря на то, что это налог называется также, как российский, никакого отношения к нашему НДС он не имеет. Это налог иностранного государства; он рассчитывается и уплачивается согласно законодательству той страны, резидентом которой является партнер компании.

Это налог иностранного государства; он рассчитывается и уплачивается согласно законодательству той страны, резидентом которой является партнер компании.

Таким образом, налог, имеющий название НДС, который фигурирует в счетах-фактурах иностранного контрагента, к вычету не принимается ни при каких обстоятельствах.

Как же следует отразить в учете «иностранный НДС», который предъявлен покупателю? Дело в том, что отдельно учитывать его не нужно. Он формирует стоимость приобретенных товаров (работ, услуг) и включается в расходы по налогу на прибыль.

Другими словами, для российской компании нет разницы, какие именно налоги входят в стоимость купленного у иностранного поставщика товара, ведь в расходах будет учитываться полная сумма контракта.

С иной стороны «иностранный НДС» фигурирует в ситуации, когда при оплате за оказанные услуги зарубежный партнер, являющийся налоговым агентом, удерживает этот налог с суммы контракта. Например, российская компания оказала иностранному предприятию услуги, стоимость которых составила 1200 условных единиц (у.е.). Однако на свой расчетный счет отечественная фирма получила 1000 у.е. Остальную сумму партнер удержал в соответствии с законодательством своей страны как налоговый агент.

Например, российская компания оказала иностранному предприятию услуги, стоимость которых составила 1200 условных единиц (у.е.). Однако на свой расчетный счет отечественная фирма получила 1000 у.е. Остальную сумму партнер удержал в соответствии с законодательством своей страны как налоговый агент.

Как следует отразить эту сделку в доходах? В Минфине считают, что полностью, включая удержанный иностранный налог. То есть в нашем примере российская компания должна отразить в учете доход от операции в размере 1200 у.е. А вот сумму удержанного налога в размере 200 у.е. можно отнести на расходы, учитываемые для расчета налога на прибыль. (письмо Минфина от 18.05.2015 № 03-07-08/28428).

Правда, в 21 главе Налогового кодекса не указано, на основании какого документа можно принять удержанный налог в качестве расходов. Поэтому в этом вопросе следует руководствоваться нормами главы 25, а конкретно статьи 313 Кодекса. В ней определены документы, на основании которых налог на прибыль, удержанный налоговым агентом, может быть зачтен в счет налога, подлежащего уплате налогоплательщиком. Таким образом, если иностранный партнер удержал с компании «свой НДС» в качестве налогового агента, следует потребовать с него подтверждающий этот процесс документ. Если последний будет составлен на иностранном языке, его будет необходимо перевести на русский.

В ней определены документы, на основании которых налог на прибыль, удержанный налоговым агентом, может быть зачтен в счет налога, подлежащего уплате налогоплательщиком. Таким образом, если иностранный партнер удержал с компании «свой НДС» в качестве налогового агента, следует потребовать с него подтверждающий этот процесс документ. Если последний будет составлен на иностранном языке, его будет необходимо перевести на русский.

Куда отнести НДС при реимпорте?

Под таможенную процедуру реимпорта помещаются товары, которые экспортер по каким-то причинам вынужден ввозить обратно в страну. На практике таможенные органы, как правило, взимают со стоимости таких товаров НДС. О правомерности этого можно спорить, однако налогоплательщики обычно предпочитают оплатить налог, чтобы как можно скорее получить собственный товар обратно. И тут возникает вопрос: как дальше поступить с суммой этого налога?

Сразу отметим, что принимать к вычету уплаченный при реимпорте НДС нельзя. В пункте 2 статьи 171 НК РФ перечислены все случаи, когда можно принять к вычету таможенный НДС, и операции по реимпорту товара там не значатся. На основании статьи 170 НК РФ, сумму налога также нельзя включить и в стоимость ввозимых товаров. Ведь, скорее всего, они будут в дальнейшем реализованы, то есть использованы в облагаемой НДС деятельности.

На основании статьи 170 НК РФ, сумму налога также нельзя включить и в стоимость ввозимых товаров. Ведь, скорее всего, они будут в дальнейшем реализованы, то есть использованы в облагаемой НДС деятельности.

По мнению экспертов, целесообразно отнести НДС, удержанный при реимпорте товаров, на счет прочих расходов, уменьшающих налогооблагаемую прибыль, как налог, уплаченный в соответствии с законодательством.

И хотя пункт 19 статьи 270 напрямую запрещает включать НДС в состав расходов, речь в нем идет о налоге, предъявленном налогоплательщиком. При реимпорте же удержанный НДС владелец товара никому не предъявляет, следовательно, указанная правовая норма к этой ситуации неприменима. Это подтверждается и судебной практикой. Таким образом, удержанный при реимпорте таможенный НДС можно включать в состав прочих расходов, учитывающихся при исчислении базы по налогу на прибыль.

Списание НДС, не принятого к вычету – проводки

Списание НДС на расходы допускается только в случаях, которые предусмотрены существующим налоговым законодательством. Однако иногда в бухгалтерии возникают случаи, когда суммы внесенного сбора нельзя принять к компенсации организациями на ОСНО. В связи с этим вопрос про списание НДС часто возникает у бухгалтеров.

Однако иногда в бухгалтерии возникают случаи, когда суммы внесенного сбора нельзя принять к компенсации организациями на ОСНО. В связи с этим вопрос про списание НДС часто возникает у бухгалтеров.

Списание НДС, не принятого к вычету в налоговом учете

Есть некоторые особенности списания НДС, который ранее не был принят к вычету в бухгалтерском и налоговом учете. Чтобы принять сумму платежа к возмещению, должны соблюдаться определенные условия, установленные в Налоговом Кодексе в статьях 171, 172.

Если документы, в том числе, в 1с, оформлены неверно, принять сумму к вычету нельзя, и появляется вопрос, как списать НДС, потому что это действие выполнить необходимо. Нужда в исключении платежа может появиться, если налоговая служба отказала в возврате.

Есть некоторые особенности списания НДС на расходы, для выполнения операции следует зафиксировать несколько проводок. Например, организацией была получена услуга, облагаемая процентами.

Какие проводки потребуется составить:

- ДТ26КТ60 – получение услуги;

- ДТ19КТ60 – фиксирование входящего тарифа;

- ДТ68КТ19

– предъявление суммы к компенсации.

Если в процессе проверки налоговой службы устанавливается наличие разрыва, фискальный орган может отказать в вычете. Непринятый сбор списывается в затраты организации.

Нужно будет составить следующие проводки:

- ДТ68КТ19 – сторно;

- ДТ91КТ19 – списание в расходы входящего платежа.

При определении показателя облагаемой прибыли не принятый налог не учитывается, согласно существующему законодательству. Данный платеж также не может быть отнесен в цену товара или работ согласно НК. Если сумма не принимается к вычету, то он списывается в затраты на 91 счет.

Основание для списания

Чтобы списывать некоторую сумму сбора на добавленную цену, должны быть соответствующие основания. Операция с контрагентом должна быть подтверждена счетом – фактурой, накладной, актом работ.

Получить вычет по добавленной стоимости можно только в том случае, если товары были оприходованы, работы выполнялись и были отражены в бухучете, поставка продукции и выполнение работ сопровождаются первичными документами.

Право на возмещение по входящему платежу может появиться, если хозяйственная операция была подтверждена УПД контрагента. Если нужного документа нет или он неправильно составлен, вычесть сумму невозможно.

Правильное оформление документов

Можно выделить некоторые нюансы при оформлении документации при списании платежа. Чаще всего документация оформляется в специальной программе – 1С. Сформировать документ «Списание» можно вводом на основании поступления или выбрав журнал регламентных операций и создав новый документ.

Чтобы заполнить параметры «налог к списанию», можно воспользоваться данными счета 19 по регистру «Налог на добавленную стоимость предъявленный». Название документа, который является основанием и сведения о поставщике, сумма и счет прописываются в программе автоматически. Дополнительно потребуется заполнить данные по сумме налога, указать вид ценностей и проценты по тарифам.

Списание выделенного НДС на прочие расходы

Списание

выделенного НДС на прочие расходы

может осуществляться в ситуациях,

которые предусмотрены существующим

законодательством. Иногда в бухгалтерской

работе могут возникнуть случаи, когда

затраты

по оплате сбора возместить нельзя. Тогда

популярен вопрос, куда

списать

тариф.

Иногда в бухгалтерской

работе могут возникнуть случаи, когда

затраты

по оплате сбора возместить нельзя. Тогда

популярен вопрос, куда

списать

тариф.

Согласно статье 170 НК размеры входящего налога не входят в состав расходов, которые учитываются при расчете налога на прибыль. Платеж на затраты допускается отнести, если продукция будет использована в не облагаемых сбором операциях, местом продажи товаров будет не РФ, лицо имеет освобождение от внесения платежей или не является плательщиком ввиду использования специальных режимов.

Есть несколько вариантов исключения тарифа на расходы, использование которых зависит от применения конкретного режима. Если плательщик использует ЕНВД, размер сбора включается в цену товаров или материалов во время оприходования.

Если лицо работает по упрощенке «Доходы», налог можно учитывать в расходах по-разному. Если применяется упрощенная система «Доходы – расходы», сбор по купленным активам реально учитывать после их продажи. Для исключения платежа следует подготовить все необходимые документы.

Для исключения платежа следует подготовить все необходимые документы.

Новые правила отнесения НДС, не принимаемого к вычету

Есть некоторые изменения в законодательстве, которые следует учитывать при списании НДС на расходы. Ранее списанный НДС, не принятый к возврату, относился на расходы, включался в цену товаров.

Согласно новой редакции статьи 170, списание НДС, принимавшегося на расходы, осуществляется по-другому. Если сбор не принимается к вычету, он учитывается в стоимости товаров, в том числе ОС и НМА.

Это правило относится к объектам, используемым при выполнении операций, освобожденных от сбора, применяется для продажи товаров за пределами РФ, используется при покупке товаров фирмами, имеющими право не платить взнос, использующими освобождение.

При

этом если организация ведет облагаемую

и необлагаемую деятельность, то она

должна осуществлять раздельный учет

входного тарифа. Налог по продукции,

используемой для деятельности, облагаемой

тарифом, принимается к вычету. Если

налог относится к льготной продукции,

он увеличивает ее стоимость.

Если

налог относится к льготной продукции,

он увеличивает ее стоимость.

В каких случаях используется документ списание НДС

Для учета НДС на расходы применяется специальная программа 1С. В ней можно создать форму «Списание налога на добавленную стоимость». Она отражает принятие к возмещению предъявленного сбора контрагентом. Исключение платежа может быть актуально, если закупаются товары и прочие ценности подотчетным лицом.

Документ формируется путем ввода на основании поступлений или с использованием журнала операций по тарифам и созданием новой формы. Помимо этого, нужно будет отобразить даты составления, указать вид ценности, суммы без включения налога.

Проводки по списанию НДС 2019

Деятельность любого предприятия, находящегося на обычной форме налоговой системы, состоит не только в отпуске своей продукции или услуг, но и в оприходовании материалов, услуг и работ от поставщиков.

Если партнеры по бизнесу также являются налогоплательщиками налога на добавленную стоимость и могут предоставить все официальные подтверждения на свои изделия, в том числе и налоговые накладные, то фирма-получатель имеет право списывать размер собственного НДС за счет «входного». Другими словами, предприятие из общей суммы уплаты налога может вычесть (или списать) размер полученного НДС от поставщиков.

Какие документы нужно иметь от сторонней организации, чтобы списать определенный размер НДС, то есть не уплачивать его:

- счет-фактура;

- товарно-расходная накладная, при услугах — акт выполненных работ;

- налоговая накладная.

Бухгалтерские проводки при списании входящего НДС

Получить право на списание налога и на проведение бухгалтерских проводок можно лишь тогда, когда:

- Все полученные товары оприходованы.

- Услуги выполнены и учтены.

- На все закупленные материалы и работы предоставлены актуальные счета-фактуры.

Если компания не состоит на налоговом учете, как плательщик НДС, тогда размер налога перекладывается на прибавление стоимости.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 19.03 | 60.01 | Отражение НДС по приобретенным товарам | Размер НДС из общей суммы | Счет-фактура |

| 41.01 | 60.01 | Оприходование купленных товаров | Сумма с вычетом размера НДС | Счет-фактура |

| 68.02 | 19.03 | Принятие к вычету НДС по полученной продукции | Размер НДС из общей суммы | Счет-фактура |

| 19. | 60.01 | Принятие НДС по приобретенным нематериальным активам | Размер НДС из общей суммы | Счет-фактура, акт оказания услуг |

| 08.05 | 60.01 | Отражение расходов по приобретению нематериальных активов | Общая сумма за вычетом размера НДС | Счет-фактура, акт оказания услуг |

| 10.01 | 19.03 | Списание НДС по материалам на увеличение их стоимости | Размер НДС из общей суммы | Счет-фактура |

| 20.01, 26, 44 | 19.04 | Списание НДС по выполненным работам | Размер НДС из общей суммы | Счет-фактура, акт оказания услуг |

Списание НДС в 1С:БП на затраты

В случае когда принятие к вычету НДС не представляет возможности — потерял или не предоставлен счет фактура или выписан с ошибками, то в таких случаях используют хозяйственную операцию списания НДС.

В программе 1С Бухгалтерия предприятия существует документ”Списание НДС”.

Списание НДС по авансовому отчету

Оприходование товара через документ “Авансовый отчет” за наличные, НДС будет списываться автоматически.

Если по документу нет счет фактуры, то он формирует данные проводки. Статья расходов будет указана “Списание выделенного НДС на прочие расходы”. После чего в программе будет формироваться постоянная разница, которая в свою очередь формируется автоматически.

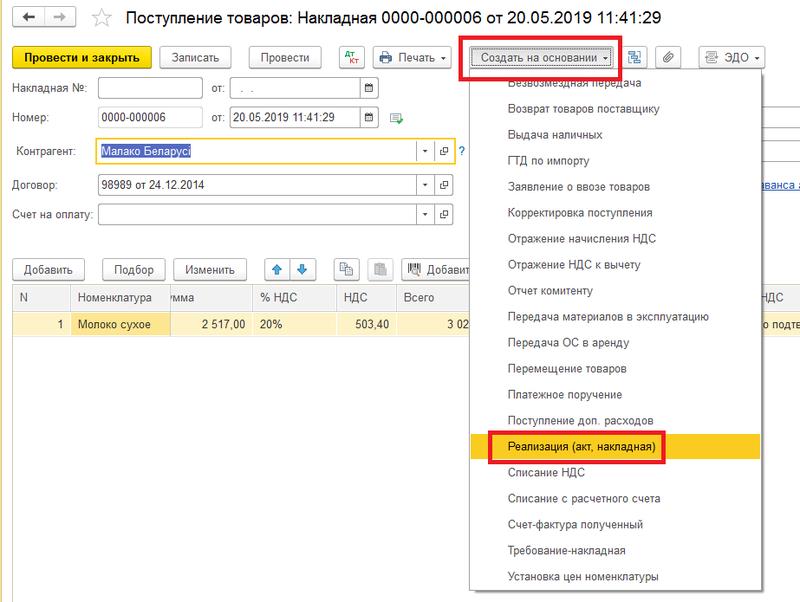

Списание НДС через отдельный документ

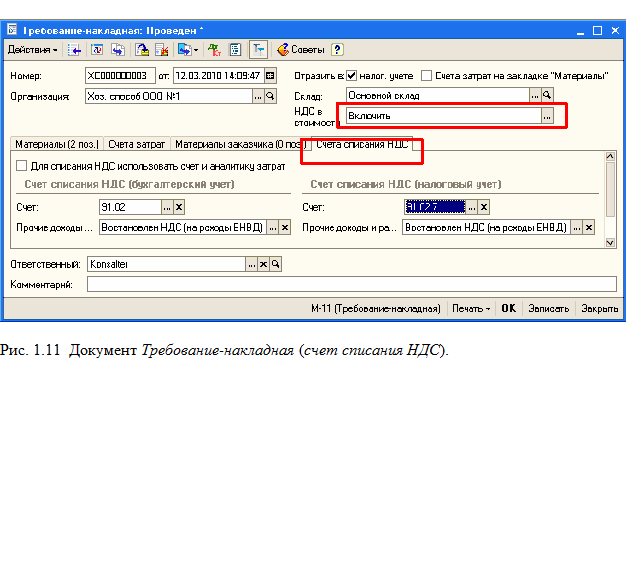

В данном случае при формировании документа “Поступление (акты, накладные)” с видом операции “Услуга” часто не прилагается счет фактура, при котором нельзя принимать вычету налог.

Счет — фактуру при этом не регистрировали, однако в проводках есть отражение НДС.

Чтобы списать данный НДС необходимо воспользоваться типовым документом “Списание НДС” (Операции — Журнал операций).

Нажимаем на кнопку “Создать” и выбираем необходимый документ.

В новом документе нажимаем на кнопку “Заполнить” , после чего заполняется табличная часть документа.

На вкладке “Счет списания”.

Если бы по данному поступлению мы свершили авансовые платежи, то потребовалось бы учесть авансы, но в рассматриваемом примере авансов не было, и закладка не будет заполняться.

Особое внимание следует обратить на автоподстановку статьи прочих доходов и расходов – это статья, не принимаемая для целей налогообложения прибыли. После проведения, с учетом не принимаемых расходов.

Таким образом, мы осуществили списание суммы НДС, не подлежащей вычету у организации-плательщика.

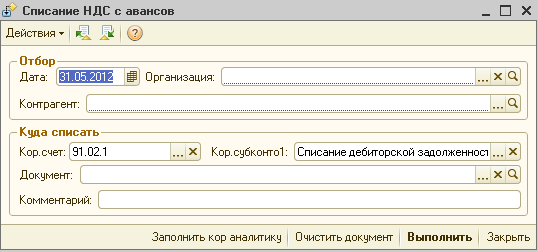

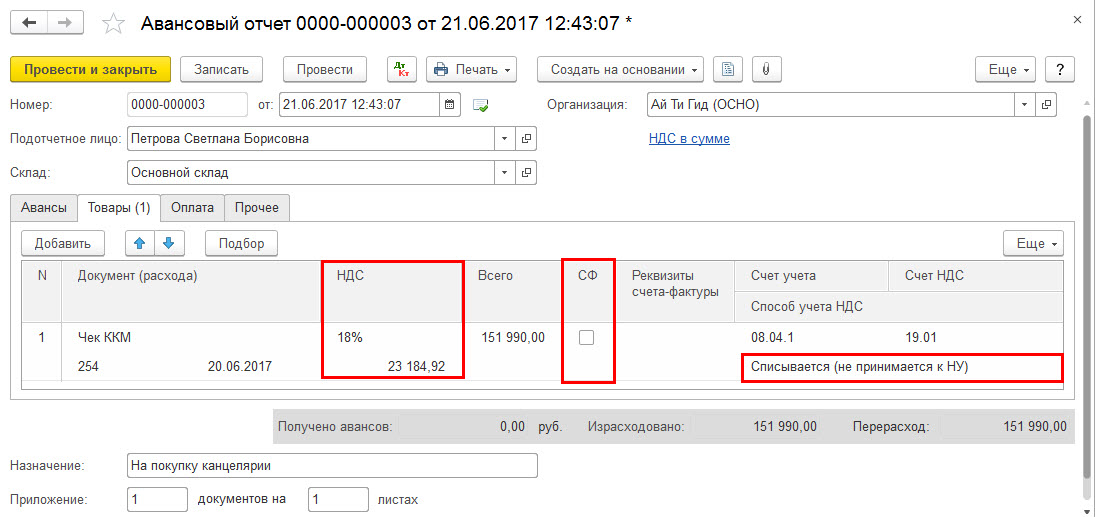

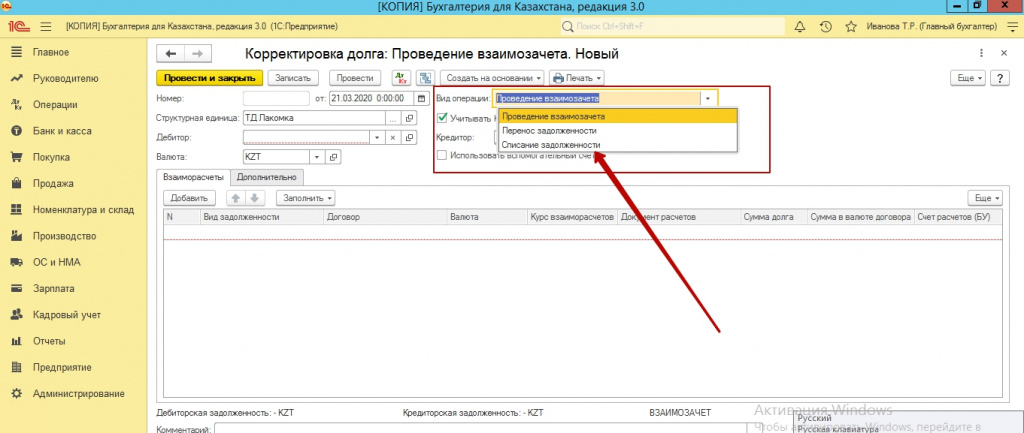

Как списать НДС, выделенный в авансовом отчете по командировке и не подтвержденный счетом-фактурой

В документе «Авансовый отчет по командировке» отражены расходы с выделенным НДС (услуги связи, стоимость визы и др. ). После проведения документа НДС автоматически принимается к вычету. Как в «1С:Бухгалтерии 8» (ред. 3.0) списать НДС, выделенный в документе «Авансовый отчет по командировке» и не подтвержденный счетом-фактурой поставщика (БСО)?

). После проведения документа НДС автоматически принимается к вычету. Как в «1С:Бухгалтерии 8» (ред. 3.0) списать НДС, выделенный в документе «Авансовый отчет по командировке» и не подтвержденный счетом-фактурой поставщика (БСО)?

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.75.70.

Если НДС выделен в табличной части Авансового отчета по командировке, то в «1С:Бухгалтерии 8» редакции 3.0 при проведении документа автоматически регистрируется счет-фактура (БСО) с установленным по умолчанию кодом операции «23» (см. приказ ФНС России от 14.03.2016 № ММВ-7-3/136@).

В форме документа Счет-фактура (бланк строгой отчетности) по умолчанию установлен флаг Отразить вычет НДС в книге покупок.

Если в первичном документе, полученном от поставщика (например, в кассовом чеке), НДС выделен, но счет-фактура (БСО) не представлен, то заявлять НДС к вычету, по мнению контролирующих органов, неправомерно (см, например, письмо Минфина России от 26. 03.2019 № 03-07-09/20252).

03.2019 № 03-07-09/20252).

Чтобы списать НДС, выделенный в документе Авансовый отчет по командировке, сначала следует отключить флаг Отразить вычет НДС в книге покупок в форме документа Счет-фактура (бланк строгой отчетности).

Затем потребуется сформировать документ Списание НДС (Операции — Регламентные операции НДС). В качестве документа-основания следует указать документ Счет-фактура (бланк строгой отчетности), автоматически зарегистрированный при проведении Авансового отчета по командировке. В качестве счета затрат следует указать счет 91.02 «Прочие расходы» со статьей прочих доходов и расходов, не учитываемых для целей налогообложения прибыли.

Как правильно учитывать в расходах входящий НДС при УСН

Являясь по своей сути косвенным налогом НДС, когда дело касается специальных режимов, освобожденных от уплаты данного вида налогов, принимается к учету как обычный вид расхода. Ведь именно в расходах должен учитывать входной НДС плательщик упрощенного налога. Касается это не всех упрощенцев, а только тех, кто применяет УСН – доходы минус расходы.

Касается это не всех упрощенцев, а только тех, кто применяет УСН – доходы минус расходы.

Напомним, что полный и закрытый перечень расходов для данного вида налогоплательщиков приведен в первом пункте 346.16 статьи Налогового кодекса, в числе которых и НДС, уплаченный поставщикам. И, несмотря на то, что условия, при которых расходы принимаются к учету все названы в статье 346.17 этого же Кодекса, и эти условия не содержат каких-либо дополнительных ограничений, или оговорок, при наличии которых НДС принимается к вычету, тема — входной НДС при УСН по прежнему вызывает много обсуждений и вопросов. Сегодня именно об этом пойдет речь в нашем материале.

Плательщикам УСН не уплачивающим НДС в бюджет все-таки приходится с ним сталкиваться

Сегодня мы не будем касаться отдельных ситуаций, когда и на упрощенке приходится перечислять в бюджет данный вид косвенного налога. В рамках данного материала мы будем рассматривать общие правила учета входящего НДС при УСН.

По общему правилу, содержащемуся в п. 2,3 ст.346.11 Налогового кодекса, налогоплательщики, при применении упрощенной налоговой системы, уплачивающие 15 процентов с разницы между доходами и произведенными расходами, не являются плательщиками НДС. Тем не менее, работая с другими компаниями, которые оказывают разного рода услуги, поставляют материалы, товары и т.п., одним словом, являются поставщиками, плательщик упрощенного налога видит в полученных документах НДС, его сумму и ставку, а также получает счета-фактуры, которые, как мы знаем, выставляют только плательщики этого налога.

2,3 ст.346.11 Налогового кодекса, налогоплательщики, при применении упрощенной налоговой системы, уплачивающие 15 процентов с разницы между доходами и произведенными расходами, не являются плательщиками НДС. Тем не менее, работая с другими компаниями, которые оказывают разного рода услуги, поставляют материалы, товары и т.п., одним словом, являются поставщиками, плательщик упрощенного налога видит в полученных документах НДС, его сумму и ставку, а также получает счета-фактуры, которые, как мы знаем, выставляют только плательщики этого налога.

Дело в том, что если в документах, полученных от поставщика вы обнаружили счет-фактуру, значит ваш поставщик применяет общую систему налогообложения. Являясь добросовестным налогоплательщиком, для него не имеет никакого значения, на какой системе находится его покупатель. Он всегда должен выделять в документах налог и выписывать счет-фактуру. Однако, не стоит паниковать, это не обязывает упрощенца уплатить НДС в бюджет. Документы с выделенной налоговой суммой, все лишь позволят включить компании на УСН всю сумму НДС в расходы. Поскольку мы с вами помним, что все расходы компании должны быть документально подтверждены. И расходы в виде НДС не является исключением.

Поскольку мы с вами помним, что все расходы компании должны быть документально подтверждены. И расходы в виде НДС не является исключением.

Напомним про условия для принятия к учету расходов при УСН:

- расходы из закрытого перечня;

- фактическая их оплата;

- наличие подтверждающих документов;

- экономическая обоснованность.

Казалось бы все просто и понятно. Однако не все так просто, когда дело касается такого расхода, как входной НДС. Несмотря на то, что Налоговый кодекс не содержит для принятия этих расходов каких-либо отдельных условий, на практике выходит все не так однозначно.

Давайте посмотрим, как учитывать НДС при УСН в разных ситуациях.

НДС по закупленным материалам

Для того, чтобы входной НДС при закупке материалов включить в расходы, следует обратиться к положениям подпункта 8 пункта 1 статьи 346.16 Налогового кодекса.

Для этого должны быть учтены следующие условия:

- не должно быть задолженности по оплате материалов;

- материалы должны быть оприходованы;

- стоимость материалов учтена в расходах.

Напомним, что при УСН полученные материалы сразу после оплаты списываются в полном объеме в расходы.

В данном случае, сложностей с включением налога на добавленную стоимость в расходы не возникает. Впишите в Книгу учета доходов и расходов при УСН выделенную в счете-фактуре сумму налога, если все перечисленные выше условия соблюдены.

НДС по закупленным товарам

И вот здесь мы сталкиваемся с тем, что не все так просто.

Организация или предприниматель на УСН, оплатил и оприходовал закупленный товар.

Все общие условия соблюдены, можно ли списать НДС в расходы? Вопрос этот до сих пор остается открытым. Налоговый кодекс не дает на него четкого ответа, хотя и не выделяет этот вид расхода среди прочих.

Поэтому, казалось бы, и учитывать его следует, как и остальные расходы, при соблюдении общих правил. Однако, чиновники думают по другому, и рекомендуют плательщикам упрощенного налога списывать в расходы НДС только после того, как товар будет реализован.

Так, Министерство финансов дает именно такие указания в письме №03-11-06/2/128 от 24.09.2012 г. При этом, НДС списывается только по мере реализации этих товаров. Следовательно, необходимо отслеживать количество и номенклатуру реализованного товара, что не так сложно, если товар отгружается оптом, и практически нереально для малых предприятий при розничной торговле. Особенно, если при этом товар облагается разными ставками налога.

И так, как мы выяснили, существует два мнения по включению сумм входного НДС в расходы:

- 1 – только по мере реализации товара – официальная позиция Минфина;

- 2 – после оплаты и оприходования товара не дожидаясь момента его реализации.

Как было сказано выше, против второго способа выступают чиновники и, в случае проверки, придется уже в суде урегулировать этот вопрос.

К сожалению, судебной практики до сих пор нет по данному вопросу, поэтому исход судебного дела предугадать не представляется возможным.

НДС в стоимости ОС и НМА

Входной НДС по закупленным основным средствам, также как и по нематериальным активам учитывается способом, отличным от предыдущих. В этой ситуации следует действовать в соответствии с положениями пункта 3 статьи 346.16 и подпункта 4 пункта 2 статьи 346.17 Кодекса, согласно которым стоимость приобретения ОС а также НМА при применении УСН списывается в течение года равными долями. Разумеется, при соблюдении прочих условий: оплаты активов и их ввода в эксплуатацию.

Иными словами, НДС, при приобретении в период применения упрощенной системы активов, учитываемых в составе ОС или НМА, включается в их стоимость. Затем, стоимость такого имущества делится на количество кварталов в периоде с момента приобретения активов и до конца года и равными долями списывается в расходы в конце каждого квартала. Минфин дает такое же разъяснение в письме №03-11-04/2/167 от 12.11.2008 г.

Стоимость активов учитываемых в составе ОС, равно как и НМА, формируется по правилам, установленным для бухгалтерского учета. Согласно которым, в начальную стоимость включаются и налоги, которые не подлежат возмещению. В рассматриваемом случае таким налогом является НДС.

Согласно которым, в начальную стоимость включаются и налоги, которые не подлежат возмещению. В рассматриваемом случае таким налогом является НДС.

В 2013 году все компании на упрощенке ведут бухгалтерский учет, однако и до 2013 года, по ОС и НМА такие организации должны были вести бухучет. Поэтому, такие активы, как и прежде, учитываются по правилам бухучета и налогового учета. В бухгалтерском учете по ним начисляется амортизация, в налоговом – стоимость этих активов списывается в течение года равными долями.

Входной НДС и заполнение Книги учета при УСН

Вернемся к подпункту 8 пункта 1 статьи 346.16 Кодекса, согласно которому НДС является самостоятельным видом расхода. Исходя из этого, в Книге эти суммы следует отражать отдельной строкой. Такова официальная позиция Министерства финансов и ФНС.

Заметим, что многие плательщики УСН, отдельно не выделяют НДС, а отражают его в графе «Расходы» в стоимости материалов, либо себестоимости товаров. Данный подход к заполнению является неверным, но поскольку налоговая база при этом не искажается, санкции за это не предусмотрены. А учитывая тот факт, что КУДиР регистр налогового, а не бухгалтерского учета, то и п.3 ст.120 Кодекса, здесь неприменим. Ведь в нем говорится о грубых нарушениях бухгалтерского учета.

А учитывая тот факт, что КУДиР регистр налогового, а не бухгалтерского учета, то и п.3 ст.120 Кодекса, здесь неприменим. Ведь в нем говорится о грубых нарушениях бухгалтерского учета.

Зачем упрощенке счет-фактура

Как мы уже говорили, все расходы должны быть документально подтверждены (п.1 ст.252 НК РФ) В случае входящего НДС, именно счет-фактура является первичным подтверждающим документом.

Однако, если по входному НДС у организации, применяющей льготный режим, по какой-то причине отсутствует счет-фактура, считаем, что нет препятствий для включения в расходы НДС, если соблюдены следующие условия:

- в наличии товаросопроводительные документы по приобретенным материальным ценностям, полученным услугам или работам, с выделенной суммой налога;

- имеются документы, подтверждающие фактическую оплату приобретенных ценностей.

Поскольку, исходя из норм Налогового кодекса, счет-фактура является документом, подтверждающим право на вычет НДС, считаем, что для включения в расходы входящего НДС, достаточно вышеназванных условий. Такую позицию поддержал ФАС МО постановление КА-А-40/2163-11 от 11.04.2011.

Такую позицию поддержал ФАС МО постановление КА-А-40/2163-11 от 11.04.2011.

Полезные материалы

Как зачесть минимальный налог на УСН

Как ИП на УСН может распоряжаться своими деньгами

Шпаргалка для бухгалтера по самым важным изменениям в учете 2013

Бухгалтерский учет для УСН 2013

Льготы для УСН 2012-2013

Отчетность ИП с работниками на УСН 2013

Отчетность ИП без работников на УСН 2013

Новая Книга учета доходов и расходов для УСН в 2013 году

Какие еще изменения коснулись УСН в 2013 году

Упрощенная система налогообложения УСН 2013

При применении УСН сумма госпошлины включается в налогооблогаемую базу

НДС к вычету — что такое НДС к вычету?

Проще говоря,НДС, подлежащий вычету, — это расходы для деловых целей, с которых вы можете потребовать возмещения всего (или части) НДС. Примеры включают мобильные телефоны, компьютеры или домашний офис.

С легкостью отслеживайте расходы, по которым вычитается НДС, с помощью Debitoor — попробуйте бесплатно с 7-дневной пробной версией.

Если покупка предназначена исключительно для вашего бизнеса, вы можете потребовать весь НДС, но если это сочетание коммерческого и частного использования e.грамм. 50-50 (например, мобильный телефон), тогда вы можете потребовать 50% от стоимости покупки и ежемесячного счета.

Когда необходим вычет НДС?

НДС, подлежащий вычету, необходим, когда это продукт или услуга, которые могут быть списаны при коммерческом использовании. Например, если у вас есть ноутбук, который вы приобрели как для бизнеса, так и для личного пользования (70% для бизнеса, 30% для личного пользования), вы можете вернуть 70% от стоимости покупки.

Когда я узнаю, что НДС по расходам подлежит вычету?

В Интернете можно найти много информации о том, что подлежит вычету в виде НДС, а что нет, однако на веб-сайте правительства Великобритании представлен обзор различных сценариев, при которых вычеты могут быть возвращены.Как всегда, лучше всего спросить у вашего бухгалтера, поскольку он сможет помочь вам в процессе подачи заявления на вычет НДС. Таким образом вы будете знать наверняка и случайно не будете пытаться требовать то, за что вычесть невозможно.

Таким образом вы будете знать наверняка и случайно не будете пытаться требовать то, за что вычесть невозможно.

Особые правила удержания (возврата) НДС

Есть несколько сценариев, когда невозможно вернуть НДС с покупки за один раз. Это:

- Компьютер или индивидуальное компьютерное оборудование стоимостью 50 000 фунтов стерлингов или более без учета НДС

- Корабли, катера и самолеты стоимостью 50 000 фунтов стерлингов или более без НДС

- Недвижимость или земля стоимостью 250 000 фунтов стерлингов или более без учета НДС.

В подобных случаях НДС подлежит возмещению в течение более длительного периода времени согласно Схеме капитальных товаров

Другие ситуации, когда НДС подлежит вычету

Другие сценарии, при которых возможен возврат НДС:

- Топливо

- Аренда транспорта

- Дорожные расходы (например, проезд на поезде)

- Размещение

- Еда и напитки

Как мне подать заявление о вычете НДС?

Правила, регулирующие вычет НДС, довольно строгие, и претензия должна быть подана в течение определенного периода времени.

Этот период возмещения не может быть более одного календарного года или менее 3 календарных месяцев, если он не охватывает оставшуюся часть календарного года до следующего. Если эти критерии соблюдены, то возвращаемая сумма не может быть меньше 295 фунтов стерлингов. Если заявка подана на целый год или оставшуюся часть календарного года, то сумма заявки не может быть меньше 35 фунтов стерлингов.

Заявки должны быть заполнены до 30 сентября следующего года за последний предыдущий календарный год.

Как создать расход с вычетом НДС в Debitoor?

Этот процесс нужно выполнить в два этапа.Любые расходы (независимо от того, подлежат ли они вычету НДС или нет) регистрируются на вкладке «Расходы». Это связано с тем, что пока они обрабатываются, вы не знаете наверняка, что ваше возмещение НДС будет принято. После получения повторно востребованной суммы вы можете указать ее в качестве вычета НДС в разделе «Прочие доходы» на вкладке «Счета».

Вычитание бизнес-расходов | Налоговая служба

Деловые расходы — это расходы на ведение торговли или бизнеса. Эти расходы обычно подлежат вычету, если бизнес работает с целью получения прибыли.

Эти расходы обычно подлежат вычету, если бизнес работает с целью получения прибыли.

Примечание: Если вы не ведете деятельность, направленную на получение прибыли, вы должны указать весь валовой доход (без вычетов) от деятельности в форме 1040 или 1040-SR, строка 21. К каким расходам применяются особые ограничения. для некоммерческой деятельности вычитаются; для получения подробной информации см. Публикацию 535, Деловые расходы.

Что я могу вычесть?

Деловые расходы, подлежащие вычету, должны быть как обычными, так и необходимыми. Обычные расходы — это расходы, которые распространены и принимаются в вашей торговле или бизнесе.Необходимые расходы — это те, которые полезны и подходят для вашей торговли или бизнеса. Расходы не обязательно должны быть незаменимыми, чтобы считаться необходимыми.

Важно отделить хозяйственные расходы от следующих расходов:

Себестоимость проданной продукции

Если ваша компания производит продукцию или покупает ее для перепродажи, вы, как правило, должны оценивать запасы в начале и в конце каждого налогового года, чтобы определить стоимость проданных товаров, если вы не являетесь налогоплательщиком малого бизнеса (определение дано ниже). Некоторые из ваших расходов могут быть включены в расчет стоимости проданных товаров. Стоимость проданных товаров вычитается из вашей валовой выручки для расчета валовой прибыли за год. Если вы включите расходы в стоимость проданных товаров, вы не сможете снова вычесть их как коммерческие расходы.

Некоторые из ваших расходов могут быть включены в расчет стоимости проданных товаров. Стоимость проданных товаров вычитается из вашей валовой выручки для расчета валовой прибыли за год. Если вы включите расходы в стоимость проданных товаров, вы не сможете снова вычесть их как коммерческие расходы.

Ниже перечислены виды расходов, которые используются при расчете себестоимости проданных товаров.

Стоимость продукции или сырья, включая фрахт

Хранилище

Прямые затраты на рабочую силу (включая взносы в пенсионные планы или пенсионные планы) для работников, производящих продукцию

Заводские накладные

Согласно единым правилам капитализации, вы должны капитализировать прямые затраты и часть косвенных затрат для определенных видов деятельности по производству или перепродаже, если вы не являетесь налогоплательщиком малого бизнеса (определение дано ниже).Косвенные затраты включают арендную плату, проценты, налоги, хранение, закупку, переработку, переупаковку, погрузочно-разгрузочные работы и административные расходы.

Налогоплательщик малого бизнеса . Начиная с налоговых лет, начинающихся после 31.12.2017, налогоплательщиком малого бизнеса является налогоплательщик, который (а) имеет среднегодовые валовые поступления в размере 25 миллионов долларов или меньше за 3 предыдущих налоговых года и (б) не является налоговым убежищем (поскольку определено в разделе 448 (d) (3)). См. Раздел 471 (c) и раздел 263A (i).

Если вы являетесь налогоплательщиком малого бизнеса, вы можете принять или изменить свой метод учета для учета запасов (i) таким же образом, как материалы и материалы, которые не являются случайными, или (ii) в соответствии с вашим порядком учета запасов в применимом финансовый отчет (как определено в разделе 451 (b) (3)), или, если у налогоплательщика нет применимого финансового отчета, метод бухгалтерского учета, используемый в книгах и записях налогоплательщиков, подготовленных в соответствии с процедурами бухгалтерского учета налогоплательщика.См. Раздел 471 (c) (1).

Для получения дополнительной информации см. Главу «Себестоимость проданных товаров», публикация 334, «Налоговое руководство для малых предприятий» и главу «Запасы», публикация 538, «Отчетные периоды и методы».

Капитальные затраты

Вы должны капитализировать, а не вычитать некоторые затраты. Эти затраты являются частью ваших инвестиций в ваш бизнес и называются капитальными затратами. Капитальные затраты считаются активами вашего бизнеса. Как правило, вы капитализируете три типа затрат.

Примечание: Вы можете выбрать вычет или амортизацию определенных затрат на открытие бизнеса. См. Главы 7 и 8 Публикации 535 «Деловые расходы».

Личные расходы в сравнении с бизнес-расходами

Как правило, вы не можете вычесть личные, жилищные или семейные расходы. Однако, если у вас есть расходы на что-то, что используется частично для бизнеса, а частично для личных целей, разделите общую стоимость между деловой и личной частями. Вы можете вычесть деловую часть.

Вы можете вычесть деловую часть.

Например, если вы занимаете деньги и используете 70% из них для бизнеса, а остальные 30% для семейного отдыха, вы можете вычесть 70% процентов в качестве деловых расходов. Остальные 30% являются личным интересом и не подлежат вычету. См. Главу 4 Публикации 535 «Деловые расходы» для получения информации о вычете процентов и правилах распределения.

Использование вашего дома в бизнесе

Если вы используете часть своего дома для бизнеса, вы можете вычесть расходы на использование дома в коммерческих целях.Эти расходы могут включать проценты по ипотеке, страхование, коммунальные услуги, ремонт и амортизацию. Для получения дополнительной информации см. Вычеты из домашнего офиса и Публикация 587, Использование вашего дома в коммерческих целях.

Использование автомобиля в коммерческих целях

Если вы используете свой автомобиль в бизнесе, вы можете вычесть расходы на него. Если вы используете свой автомобиль как в деловых, так и в личных целях, вы должны разделить свои расходы по фактическому пробегу. См. Публикацию 463 «Путевые расходы, развлечения, подарки и автомобильные расходы».Список ставок миль за текущий и предыдущий год см. В разделе «Стандартные ставки миль».

Прочие виды хозяйственных расходов

Заработная плата сотрудников — Обычно вы можете вычесть заработную плату, которую вы выплачиваете своим сотрудникам за услуги, которые они выполняют для вашего бизнеса.

Пенсионные планы — Пенсионные планы — это планы сбережений, которые предлагают вам налоговые льготы, позволяющие откладывать деньги для себя и на пенсию ваших сотрудников.

Расходы на аренду — Арендная плата — это любая сумма, которую вы платите за использование собственности, которой вы не владеете.Как правило, вы можете вычесть арендную плату как расход только в том случае, если она предназначена для собственности, которую вы используете в своей торговле или бизнесе. Если у вас есть или вы получите долю или право собственности на недвижимость, арендная плата не подлежит вычету.

Проценты — Коммерческие процентные расходы — это сумма, взимаемая за использование денег, взятых в долг для деловой активности.

Налоги — Вы можете вычесть различные федеральные, государственные, местные и иностранные налоги, непосредственно относящиеся к вашей торговле или бизнесу, в качестве коммерческих расходов.

Страхование — Как правило, вы можете вычесть обычные и необходимые расходы на страхование как коммерческие расходы, если они связаны с вашей торговлей, бизнесом или профессией.

Этот список не включает все виды деловых расходов, которые вы можете вычесть. Для получения дополнительной информации см. Публикацию 535, Деловые расходы.

15 налоговых вычетов и льгот для самозанятых

На протяжении многих лет законодатели внесли множество строк в налоговый кодекс, чтобы смягчить удар дополнительных расходов, которые вынуждены нести самозанятые лица при ведении бизнеса.Закон о сокращении налогов и занятости (TCJA), принятый в декабре 2017 года и вступивший в силу с 2018 налогового года, внес несколько изменений в налоговые вычеты для самозанятых. Многие из этих изменений являются временными и истекают в 2025 году, но другие являются постоянными.

Закон затрагивает малые предприятия во многих отношениях, в частности, посредством вычета 20% квалифицированного коммерческого дохода для сквозных предприятий — тех, которые платят налоги через индивидуальных налогоплательщиков, а не через корпорацию.

Некоторые вычеты, которые были исключены, включают:

- Развлечения и вычет дополнительных пособий

- Вычет из расходов на парковку, общественный транспорт или проезд на работу

- Вычет по внутренней производственной деятельности

- Вычет расходов на местное лоббирование

- Удержание урегулирования или судебных издержек в случае сексуального домогательства, когда урегулирование подлежит неразглашению

Обзор наиболее распространенных налогов и вычетов для самозанятых лиц необходим, чтобы держать вас в курсе любых необходимых изменений ваших квартальных расчетных налоговых платежей.

Ключевые выводы

- Закон о сокращении налогов и занятости, который вступил в силу в 2018 году, включал ряд изменений в налоговые вычеты для самозанятых.

- Если вы работаете не по найму, важно пересматривать, что вам разрешено вычитать каждый год, чтобы сделать свой бизнес максимально прибыльным.

- Существует два способа расчета вычета для домашнего офиса и транспортного средства, используемого в деловых целях. Стоит провести расчеты для обоих методов, чтобы увидеть, какой из них более выгоден с финансовой точки зрения.

- Питание с клиентами и деловые поездки подлежат вычету, но питание, которое включено с развлечениями, может не быть, согласно TCJA.

- Взносы по страховке, которую вы покупаете для защиты своего бизнеса, и по страхованию здоровья являются законными вычетами. И не забывайте о затратах на запуск, рекламу и пенсионный план.

СМОТРЕТЬ: 8 налоговых льгот для самозанятых

1. Налог на самозанятость

Под налогом на самозанятость понимаются налоги на медицинское обслуживание и социальное обеспечение, которые должны платить самозанятые люди.Сюда входят фрилансеры, независимые подрядчики и владельцы малого бизнеса. Ставка налога на самозанятость составляет 15,3%, включая 12,4% для социального обеспечения и 2,9% для Medicare.

Работодатели и работники делят налог на самозанятость. Каждый платит 7,65%. Люди, которые полностью работают не по найму, платят полную сумму сами.

Если доход превышает определенную пороговую сумму, применяется дополнительная налоговая ставка в размере 0,9% по программе Medicare. Пороговые значения:

- Совместная регистрация в браке: 250 000 долларов США

- Женат, подача раздельно: 125 000 долларов

- Одноместный: 200 000 долларов

- Глава семьи: (с соответствующим лицом): 200 000 долларов

- Соответствующая требованиям вдова с ребенком-иждивенцем: 200 000 долларов США

Пороговые значения дохода для дополнительного налога на Medicare применяются не только к доходу от самозанятости, но и к вашей совокупной заработной плате, компенсации и доходу от самозанятости.Таким образом, если у вас есть доход от самозанятости в размере 100 000 долларов, а заработная плата вашего супруга (-и) составляет 160 000 долларов, вам придется заплатить дополнительный налог Medicare в размере 0,9% с 10 000 долларов, на которые ваш совместный доход превышает пороговое значение в 250 000 долларов.

Платить дополнительные налоги, чтобы быть самим собой, — это не весело. Хорошая новость заключается в том, что налог на самозанятость будет стоить вам меньше, чем вы думаете, потому что вы можете вычесть половину налога на самозанятость из своего чистого дохода при расчете подоходного налога. IRS рассматривает «работодательскую» часть налога на самозанятость как коммерческие расходы и позволяет вам соответственно вычесть ее.Взаимодействие с другими людьми

Важно отметить, что налог на самозанятость относится к налогам на социальное обеспечение и медицинское обслуживание, аналогично FICA, уплачиваемым работодателем. Когда налогоплательщик вычитает половину налога на самозанятость, это только вычет для расчета подоходного налога этого налогоплательщика. Это не уменьшает чистую прибыль от самозанятости и не снижает сам налог на самозанятость.

Помните, что первые 7,65% вы платите независимо от того, работаете ли вы на себя или работаете на кого-то другого.А когда вы работаете на кого-то другого, вы косвенно платите работодателю, потому что эти деньги ваш работодатель не может позволить себе добавить к вашей зарплате.

Однако в марте 2020 года был подписан Закон о коронавирусе, помощи, чрезвычайной помощи и экономической безопасности (CARES), который внес изменения в некоторые налоговые правила. Частные предприниматели могут отложить выплату 50% налога на социальное обеспечение, взимаемого согласно разделу 1401 (a) Налогового кодекса США с чистых доходов от дохода от самозанятости, на период, начинающийся 27 марта 2020 г. и заканчивающийся 31 декабря. , 2020.(Раздел 2302 Закона CARES называет этот период «периодом отсрочки налогообложения заработной платы».)

Самозанятые лица определяют свой чистый доход от самозанятости и вычетов на основе своего метода бухгалтерского учета. Большинство самозанятых лиц используют кассовый метод учета и поэтому будут включать весь доход, фактически или конструктивно полученный в течение периода, и все вычеты, фактически выплаченные в течение периода, при определении своего чистого дохода от самозанятости.

2.Домашний офис

Вычет из домашнего офиса — один из самых сложных. Короче говоря, стоимость любого рабочего места, которое вы используете регулярно и исключительно для своего бизнеса, независимо от того, арендуете вы его или владеете им, может быть вычтена как расходы домашнего офиса.

Вы в основном пользуетесь системой чести, но вы должны быть готовы защитить свой вычет в случае аудита IRS. Один из способов сделать это — подготовить диаграмму вашего рабочего пространства с точными измерениями на тот случай, если вам потребуется предоставить эту информацию для обоснования вашего вывода, который использует квадратные метры вашего рабочего пространства в своих расчетах.

Помимо самого офисного помещения, расходы, которые вы можете вычесть для домашнего офиса, включают бизнес-процент вычитаемых процентов по ипотеке, амортизацию дома, коммунальные услуги, страхование домовладельцев и ремонт, который вы оплачиваете в течение года.

Если, например, ваш домашний офис занимает 15% площади вашего дома, то 15% вашего годового счета за электроэнергию не облагаются налогом. Некоторые из этих вычетов, такие как проценты по ипотеке и амортизация жилья, применяются только к тем, кто владеет, а не арендует свое домашнее офисное помещение.Взаимодействие с другими людьми

Как рассчитать вычет из домашнего офиса

У вас есть два варианта расчета вычета из домашнего офиса: стандартный метод или упрощенный вариант, и вам не обязательно использовать один и тот же метод каждый год. Стандартный метод требует, чтобы вы рассчитали свои фактические расходы в домашнем офисе и вели подробный учет на случай аудита.

Упрощенный вариант позволяет вам умножить установленную IRS ставку на квадратные метры домашнего офиса. Чтобы использовать упрощенный вариант, ваш домашний офис не должен превышать 300 квадратных футов, и вы не можете вычитать амортизационные отчисления или вычеты, связанные с домом.Взаимодействие с другими людьми

Упрощенный вариант — очевидный выбор, если у вас мало времени или вы не можете собрать точные данные о вычитаемых расходах в домашнем офисе. Однако, поскольку упрощенный вариант рассчитывается из расчета 5 долларов за квадратный фут при максимальной площади 300 квадратных футов, максимальная сумма вычета составляет 1500 долларов.

Если вы хотите убедиться, что претендуете на самый крупный вычет из домашнего офиса, на который вы имеете право, вам нужно рассчитать вычет, используя как обычный, так и упрощенный методы.Если вы выберете стандартный метод, рассчитайте вычет с помощью формы 8829 IRS «Расходы на коммерческое использование вашего дома».

3. Счета за Интернет и телефон

Независимо от того, требуете ли вы вычет из домашнего офиса, вы можете вычесть деловую часть расходов на телефон, факс и Интернет. Главное — вычесть только те расходы, которые непосредственно связаны с вашим бизнесом. Например, вы можете вычесть связанные с Интернетом затраты на ведение веб-сайта для своего бизнеса.

Если у вас только одна телефонная линия, вы не должны вычитать весь ежемесячный счет, который включает как личное, так и служебное использование.Согласно веб-сайту IRS, «вы не можете вычесть стоимость базовой местной телефонной связи (включая любые налоги) для первой телефонной линии, которая есть у вас дома, даже если у вас есть офис в вашем доме». Однако, вы можете вычесть 100% дополнительной стоимости междугородних деловых звонков или стоимости второй телефонной линии, предназначенной исключительно для вашего бизнеса.

4. Взносы на медицинское страхование

Если вы работаете не по найму, оплачиваете взносы по своему медицинскому страхованию и не имеете права участвовать в плане через работодателя вашего супруга, вы можете вычесть все страховые взносы по страхованию здоровья, стоматологии и квалифицированному долгосрочному уходу (LTC). .

Вы также можете вычесть страховые взносы, которые вы заплатили, чтобы обеспечить страховое покрытие для вашего супруга, членов вашей семьи и детей, которым на конец года было меньше 27 лет, даже если они не являются иждивенцами ваших налогов. Рассчитайте вычет с помощью Таблицы вычетов по медицинскому страхованию для самозанятых, опубликованной IRS в публикации 535.

5. Питание

Еда — это бизнес-расходы, не облагаемые налогом, когда вы путешествуете по делам, на бизнес-конференцию или развлекаете клиента.В данных обстоятельствах еда не может быть обильной или экстравагантной, и в прошлом вы могли вычесть только 50% фактической стоимости еды, если вы сохраняете свои квитанции, или 50% от стандартной порции еды, если вы ведете учет времени и места и деловая цель вашей поездки, но не фактические чеки на питание.

Однако в этот вычет были внесены поправки в соответствии с Законом о консолидированных ассигнованиях от 2021 года, HR 133, Временное пособие в виде полного вычета за деловые обеды. Законопроект временно разрешает 100% вычет бизнес-расходов на питание (вместо нынешних 50%), если расходы связаны с едой или напитками, предоставляемыми рестораном.Этот резерв действует в отношении расходов, понесенных после 31 декабря 2020 года, и истекает в конце 2022 года.

Стандартная надбавка на питание — это федеральная ставка M&IE, которую можно найти на веб-сайте Управления общего обслуживания США (GSA) за каждый налоговый год. Обед, который вы едите в одиночестве за своим столом, не облагается налогом.

Кроме того, до принятия Закона о сокращении налогов и занятости расходы на питание и развлечения учитывались согласованно. Для налоговых лет 2018 и позже, согласно веб-сайту IRS, «если еда или напитки предоставляются во время или во время развлекательного мероприятия, а еда и напитки были приобретены отдельно от развлечения или стоимость еды и напитков была указана отдельно от стоимость развлечения в одном или нескольких счетах, счетах или квитанциях, вы можете вычесть отдельно указанные расходы как расходы на питание.«Однако, если блюда не указаны отдельно в квитанции, они не могут быть вычтены вообще.

6. Путешествие

Чтобы квалифицироваться как налоговый вычет, деловая поездка должна длиться дольше обычного рабочего дня, требовать от вас выспаться или отдыхать и проходить вдали от общей территории вашего налогового дома (обычно за пределами города, в котором находится ваша компания).

Раздача визиток во время мальчишника вашего друга в Вегасе не облагается налогом на вашу поездку.

Кроме того, чтобы считаться деловой поездкой, у вас должна быть запланирована конкретная деловая цель до того, как вы уедете из дома, и вы должны действительно участвовать в деловой активности, например, искать новых клиентов, встречаться с клиентами или изучать новые навыки, непосредственно связанные с вашим бизнесом пока вы в дороге. Раздача визиток в баре во время мальчишника вашего друга не сделает вашу поездку в Лас-Вегас облагаемой налогом.

Держите полные и точные записи и квитанции о ваших командировочных расходах и мероприятиях, так как этот вычет часто требует тщательной проверки со стороны IRS.

Командировочные расходы, подлежащие вычету, включают в себя стоимость проезда до пункта назначения и обратно (например, стоимость авиабилета), стоимость транспортировки в пункте назначения (например, аренда автомобиля, тариф Uber или билеты на метро), проживание и питание.

Вы не можете вычесть щедрые или экстравагантные расходы, но вам также не нужно выбирать самые дешевые варианты. Не забывайте, что вы, а не ваши коллеги-налогоплательщики, будете оплачивать большую часть ваших дорожных расходов, поэтому в ваших интересах сохранять их разумными.

Ваши командировочные расходы по бизнесу полностью вычитаются, за исключением питания, которое ограничено 50% .Если ваша поездка совмещает приятную с полезным, все становится намного сложнее; Короче говоря, вы можете вычесть только расходы, связанные с деловой частью поездки.

Например, если ваш супруг (который не работает на вас в качестве сотрудника) присоединится к вам в деловой поездке, вы можете вычесть только ту часть расходов на проживание и транспорт, которая была бы понесена, если бы вы путешествовали в одиночку.Не забывайте, что деловую часть поездки тоже нужно спланировать заранее.

7. Использование транспортного средства

Когда вы используете свой автомобиль для бизнеса, ваши расходы на эти поездки не облагаются налогом. Обязательно ведите точный учет даты, пробега и цели каждой поездки и не пытайтесь объявлять поездки на личном автомобиле как командировки.

Вы можете рассчитать вычет, используя либо стандартную ставку миль, ежегодно определяемую IRS, либо ваши фактические расходы.

Стандартная ставка пробега составляет 57,5 центов за милю в 2020 году и 56 центов за милю в 2021 году.

Использовать стандартную ставку пробега проще всего, поскольку она требует минимального учета и расчетов. Просто запишите деловые мили, которые вы проезжаете, и даты, когда вы их проехали. Затем умножьте свои годовые деловые мили на стандартную ставку миль. Эта сумма является вашим вычетом.

Чтобы использовать метод фактических расходов, вы должны рассчитать процент вождения, который вы совершили в течение всего года, а также общие затраты на эксплуатацию вашего автомобиля, включая амортизацию, бензин, замену масла, регистрационные сборы, ремонт и страхование автомобиля.Если вы потратили 3000 долларов на эксплуатационные расходы автомобиля и 10% времени использовали его для бизнеса, ваш вычет составит 300 долларов.

Если вы хотите использовать стандартную норму пробега на своем автомобиле, вам необходимо использовать этот метод в первый год, когда автомобиль будет доступен для использования в вашем бизнесе. В последующие годы вы можете использовать либо стандартную ставку миль, либо перейти к фактическим расходам. Если вы арендуете автомобиль и хотите использовать стандартную ставку пробега, вы должны использовать стандартную ставку пробега в каждый год периода аренды.Взаимодействие с другими людьми

Как и в случае вычета из домашнего офиса, возможно, стоит рассчитать ваш вычет в обоих направлениях, чтобы вы могли потребовать большую сумму.

8. Проценты

Проценты по бизнес-ссуде в банке — это бизнес-расходы, не облагаемые налогом. Если ссуда используется как для деловых, так и для личных целей, бизнес-часть процентных расходов по ссуде распределяется на основе распределения поступлений по ссуде.

Вам нужно будет отслеживать расходование средств для различных целей, если вся ссуда не используется для деятельности, связанной с бизнесом.Проценты по кредитной карте не облагаются налогом, когда вы получаете проценты за личные покупки, но когда проценты относятся к бизнес-покупкам, они не облагаются налогом.

При этом всегда дешевле потратить только те деньги, которые у вас уже есть, и вообще не нести никаких процентных расходов. Налоговый вычет возвращает вам только часть денег, а не все, поэтому старайтесь не брать деньги в долг. Однако для некоторых предприятий заимствование может быть единственным способом начать работу, поддержать бизнес в периоды спада или увеличить его в периоды занятости.

9. Публикации и подписка

Стоимость специализированных журналов, журналов и книг, непосредственно связанных с вашим бизнесом, не облагается налогом. Например, ежедневная газета не будет достаточно конкретной, чтобы ее можно было рассматривать в качестве коммерческих расходов. Подписка на Nation’s Restaurant News не облагается налогом, если вы владелец ресторана, а коробочный набор Натана Мирволда «Modernist Cuisine» за несколько сотен долларов является законной покупкой книги для самозанятого, высококлассного личного шеф-повара. .

10. Образование

Любые расходы на образование, которые вы хотите вычесть, должны быть связаны с поддержанием или повышением ваших навыков для существующего бизнеса. Стоимость занятий по подготовке к новому направлению работы не подлежит вычету.

Если вы консультант по недвижимости, то прохождение курса под названием «Анализ инвестиций в недвижимость», чтобы освежить свои навыки, не облагается налогом, но занятия по преподаванию йоги — нет.

11. Страхование бизнеса

Выплачиваете ли вы страховые взносы по любому виду страхования для защиты своего бизнеса, например, по страхованию от пожара, страхованию кредита, страхованию автомобиля для служебного автомобиля или страхованию гражданской ответственности? Если да, вы можете вычесть свои страховые взносы.Взаимодействие с другими людьми

Некоторым людям не нравится платить страховые взносы, потому что они считают их пустой тратой денег, если им никогда не придется подавать иск. Налоговые вычеты по страхованию бизнеса могут помочь ослабить эту неприязнь.

12. Аренда

Если вы сдаете в аренду офисное помещение, вы можете вычесть сумму, которую вы платите за аренду. Вы также можете вычесть суммы, уплаченные за любое арендованное вами оборудование. И если вам нужно заплатить комиссию за отмену бизнес-аренды, эти расходы также подлежат вычету.

Но вы не можете вычесть расходы на аренду любого имущества, которым вы владеете, даже частично.Кроме того, арендная плата должна быть разумной по размеру. Необходимость в проверке разумности обычно возникает, когда вы и владелец связаны родственниками, но арендная плата считается разумной, если это та же сумма, которую вы заплатили бы незнакомцу.

13. Затраты на запуск

IRS обычно требует, чтобы вы вычитали основные расходы с течением времени как капитальные, а не все сразу. Однако вы можете вычесть до 5000 долларов на открытие бизнеса в первый год активной торговли или бизнеса.

Примеры не облагаемых налогом начальных затрат включают в себя маркетинговые исследования и связанные с поездками расходы для открытия вашего бизнеса, определение потенциальных местоположений бизнеса, рекламу, гонорары адвокатам и гонорары бухгалтера.

Вычет в размере 5000 долларов уменьшается на сумму, на которую ваши общие начальные затраты превышают 50 000 долларов. Если вы создаете корпорацию или ООО для своего бизнеса, вы можете вычесть до 5000 долларов дополнительных организационных расходов, таких как государственные пошлины за подачу документов и судебные издержки.

Профессиональные гонорары консультантам, юристам, бухгалтерам и т. П. Также подлежат вычету в любое время, даже если они не являются начальными затратами.

Деловые расходы, такие как покупка оборудования или транспортных средств, не считаются начальными затратами, но они могут быть амортизированы как капитальные затраты.

Счет SEP: Джессика Перес

14. Реклама

Вы платите за рекламу в Facebook или Google, рекламный щит, телевизионную рекламу или рассылаемые по почте листовки? Расходы, которые вы несете на рекламу своего бизнеса, не облагаются налогом.

Вы даже можете вычесть стоимость рекламы, которая побуждает людей делать пожертвования на благотворительность, а также выставлять название своей компании на всеобщее обозрение в надежде привлечь клиентов. Например, вывеска с рекламой «Праздник игрушек, спонсируемая Robert’s Hot Dogs» не облагалась налогом.Взаимодействие с другими людьми

15. Взносы в пенсионный план

Один из вычетов, который вы можете использовать, занимаясь собственным бизнесом, и который особенно полезен, — это вычет из взносов в пенсионный план самозанятых лиц. Взносы в SEP-IRA, SIMPLE IRA и соло 401 (k) сокращают ваш налоговый счет сейчас и помогают накопить отложенную от налогов инвестиционную прибыль на будущее.

Например, в 2020 и 2021 налоговом году вы могли бы внести 19 500 долларов в качестве отсроченной заработной платы (или 26 000 долларов с учетом доплаты в размере 6500 долларов, если вам 50 лет и старше).

Кроме того, вы можете внести еще 25% своего чистого дохода от самозанятости после вычета половины налога на самозанятость и взносов для себя. Общая максимальная сумма взносов не может превышать 57 000 долларов США на 2020 год и 58 000 долларов США на 2021 год (не считая дополнительных взносов в размере 6500 долларов США, если они имеют право) для обеих категорий взносов с самозанятым 401 (k).

Лимиты взносов зависят от типа плана, и IRS ежегодно корректирует максимальные суммы. Конечно, вы не можете вносить больше, чем зарабатываете, и эта выгода поможет вам только в том случае, если у вас достаточно прибыли, чтобы ею воспользоваться.

Итог

Большинство налоговых вычетов для малого бизнеса сложнее, чем описывается в этом кратком обзоре (в конце концов, это Налоговый кодекс США), но теперь у вас есть хорошее введение в основы.

Доступно больше вычетов, чем перечислено здесь, но это одни из самых больших. Канцелярские товары, сборы за обработку кредитных карт, сборы за налоговую подготовку, а также ремонт и техническое обслуживание коммерческого имущества и оборудования также подлежат вычету.

Тем не менее, другие коммерческие расходы могут быть амортизированы или амортизированы, что означает, что вы можете ежегодно вычитать небольшую сумму затрат в течение нескольких лет.

Помните: каждый раз, когда вы не уверены, являются ли затраты законными коммерческими расходами, спросите себя: «Являются ли эти расходы обычными и необходимыми для моей работы?» Это тот же вопрос, который задаст IRS при проверке ваших удержаний, если вы прошли аудит. Если ответ отрицательный, не делайте вычетов.

А если вы не уверены, обратитесь за профессиональной помощью с налоговой декларацией вашего бизнеса к сертифицированному бухгалтеру (CPA).

Что такое списание? | Определение и примеры для малого бизнеса

7 мин.Читать

Списание — это коммерческие расходы, вычитаемые для налоговых целей. Расходы — это все, что куплено в ходе ведения бизнеса с целью получения прибыли. Стоимость этих статей вычитается из выручки, чтобы уменьшить общую налогооблагаемую выручку. Согласно IRS, примеры списания включают расходы на транспорт, аренду или ипотеку.

В этой статье мы рассмотрим:

ПРИМЕЧАНИЕ: Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks.Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Что такое списание?

Списание — это расход, который может быть заявлен как налоговый вычет. Списание налогов вычитается из общей выручки для определения общей налогооблагаемой прибыли малого бизнеса.

Соответствующие списания должны быть важны для ведения бизнеса и распространены в отрасли. Согласно IRS, списание не обязательно на 100 процентов, но его следует рассматривать как нормальные расходы, помогающие вести бизнес.

Большинство деловых расходов полностью или частично подлежат вычету. Владельцы малого бизнеса стараются списать как можно больше расходов, чтобы уменьшить сумму налога, которую они должны уплатить.

Бизнес должен быть коммерческим, чтобы списывать свои коммерческие расходы. «Хобби» бизнес, который ведется не для того, чтобы зарабатывать деньги, не может вычитать свои расходы из налогов владельца.

Малые предприятия обычно заполняют форму C, чтобы вычесть коммерческие расходы из своих налогов.

Прочтите наше простое руководство по списанию налогов для малого бизнеса, чтобы получить полное представление о том, как работает списание, и на что могут претендовать различные бизнес-структуры, такие как индивидуальные предприниматели и ООО.

Списание налогов для малого бизнеса

Малые предприятия обычно могут списывать расходы по следующим категориям:

- Реклама

- Образование и обучение

- Расходы на легковые и грузовые автомобили

- Аренда и лизинг

- Подрядчики

- Разное (банковские комиссии, заработная плата и т. Д.)

- Пособия сотрудникам (например, страхование здоровья)

- Путешествие

- Питание и развлечения

- Канцелярские товары и почтовые услуги

- Принадлежности

Примеры списания налогов

В этом разделе мы рассмотрим общие списания налогов для выборки малых предприятий.Эти списания не являются исчерпывающими, но дают представление о том, что различные предприятия могут вычесть из своих налогов.

Пример # 1

Небольшой малярный бизнес может потребовать пробег автомобиля в качестве налогового вычета, поскольку работникам необходимо выезжать на работу. Владелец имеет команду из пяти маляров и может вычесть из них зарплату из . Иногда владельцу приходится нанимать рабочих по контракту для выполнения больших работ — труд по контракту также подлежит вычету. Все закупленные малярные материалы также подлежат вычету.Владелец работает в своем домашнем офисе и требует вычета из домашнего офиса . Она также может списать свой рабочий сотовый телефон , а также телефон, который она предоставляет своему ведущему художнику. Наконец, она требует возмещения расходов по полису страхования гражданской ответственности .

Пример # 2

Графический дизайнер требует арендной платы для своего домашнего офиса. Его домашний офис составляет 20 процентов от общей жилой площади, поэтому он списывает 20 процентов арендной платы на свои налоги.Он платит бухгалтеру за уплату налогов каждый год и списывает плату. Он также списывает рекламных расходов, таких затрат, как домен его веб-сайта и получение профессионального портрета. Он едет в на конференцию по профессиональному развитию, и он списывает стоимость авиабилетов и его Airbnb, а также 50 процентов всех обедов. Наконец, он иногда встречается со своими клиентами за обедом , например, кофе или обедом, и списывает 50 процентов этих расходов на свои налоги.

Пример № 3