Списание материалов в бухгалтерском учете

- ›

- ›

- Списание материалов в бухгалтерском учете

- Списание материалов в бухгалтерском учете

- Списание материалов в производство – документальное оформление

- Списание материалов в строительстве

Регламентированное списание материалов в организации осуществляется согласно ПБУ 5/01. Для учета движения запасов предусмотрен счет 10, субсчета к которому открываются по видам ТМЦ. Разберемся, какими документами оформляется списание материалов, и какие типовые проводки потребуются от бухгалтера.

Для учета движения запасов предусмотрен счет 10, субсчета к которому открываются по видам ТМЦ. Разберемся, какими документами оформляется списание материалов, и какие типовые проводки потребуются от бухгалтера.

Списание материалов в бухгалтерском учете

Будь то производственное предприятие, строительное или торговое – грамотное списание материалов необходимо в целях получения достоверных данных о себестоимости продукции/услуг или величине расходов компании за период. В соответствии с п. 16 ПБУ 5/01 выделяется 3 способа списания МЗ:

- По себестоимости каждой отдельной единицы.

- По себестоимости средней.

- По себестоимости первых по дате покупки МПЗ (метод ФИФО).

Обратите внимание! Метод ЛИФО (по себестоимости последних по дате покупки МПЗ) исключен на законодательном уровне с 01.01.08 г.

Оптимальный способ списания предприятие выбирает самостоятельно с обязательным закреплением нормы в учетной политике. Запрещается изменять применяемый способ по каждой группе МПЗ в течение отчетного года (п. 21 ПБУ 5/01), за исключением тех случаев, когда требования законодательства отменены властями РФ. Каждый из упомянутых методов имеет свои особенности:

Запрещается изменять применяемый способ по каждой группе МПЗ в течение отчетного года (п. 21 ПБУ 5/01), за исключением тех случаев, когда требования законодательства отменены властями РФ. Каждый из упомянутых методов имеет свои особенности:

- По себестоимости отдельных единиц МЗ – этот способ предусматривает списание в индивидуальном порядке, то есть по фактической цене приобретения каждого материала. Удобен при учете дорогостоящих видов ценностей – драгметаллов, драгоценных камней и т.д.

- По средневзвешенной себестоимости – этот способ является наиболее популярным по причине простоты и удобства использования. Расчет производится делением совокупной себестоимости (по входящему остатку и поступившим материалам за период) на общее количество (по входящему остатку и числу поступивших МЗ).

- По ФИФО – этот способ основывается на предположении, что первыми используются те материалы, которые поступили в организацию раньше по времени приобретения, то есть списание себестоимости производится в хронологическом порядке.

Оптимально подходит для расходования скоропортящихся запасов. При этом оценка материалов на конец периода выполняется, исходя из себестоимости последних по дате покупки, а на себестоимость относятся МЗ, приобретенные раньше (п. 19 ПБУ 5/01).

Оптимально подходит для расходования скоропортящихся запасов. При этом оценка материалов на конец периода выполняется, исходя из себестоимости последних по дате покупки, а на себестоимость относятся МЗ, приобретенные раньше (п. 19 ПБУ 5/01).

Списание материалов в производство – документальное оформление

Выше приведенные методы едины для компаний всех правовых форм и видов деятельности. Но списание материалов в бухгалтерском учете производственного предприятия отличается порядком учета операций. После отпуска МЗ со склада в производство выполняется типовая проводка по кредиту сч. 10 и дебету счета затрат в зависимости от цели:

- Д 20 К 10 – произведен отпуск МЗ на основные производственные нужды.

- Д 23 К 10 – произведен отпуск материалов на вспомогательное производство.

- Д 25 (26) К 10 – отпущены материалы на общепроизводственные (общехозяйственные) нужды.

- Д 44 К 10 – списаны использованные при реализации продукции материалы.

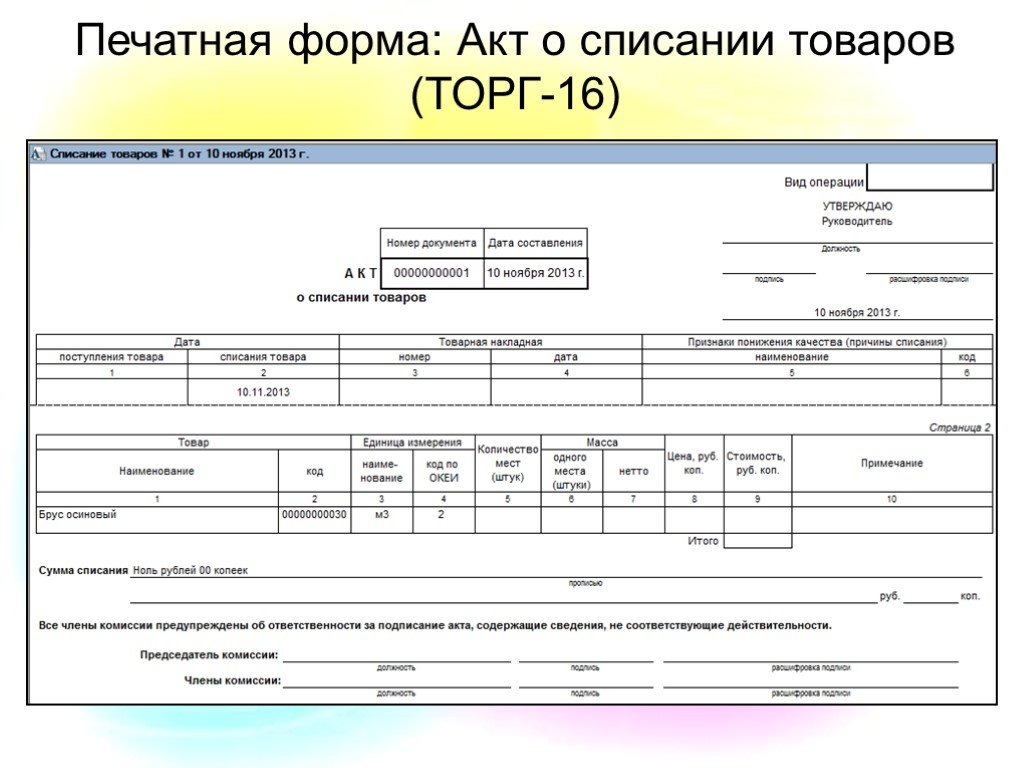

Первичные документы на расходование МЗ – лимитно-заборные карты (М-8), требование-накладная (М-11), накладная (М-15).

Списание материалов в строительстве

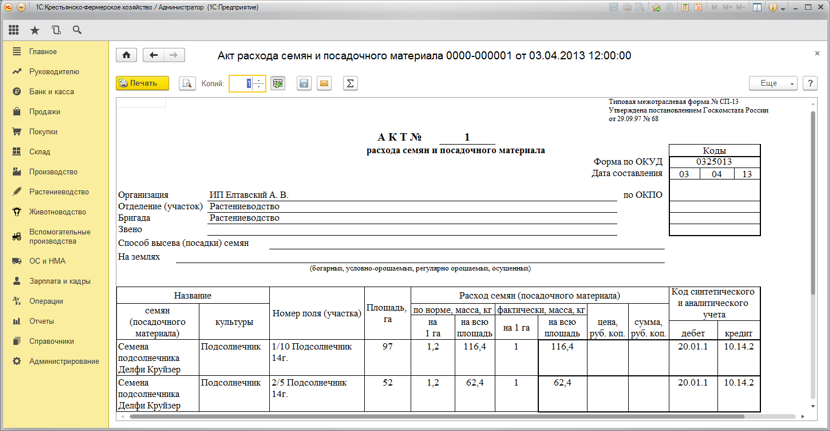

Документооборот списания МЗ в строительных организациях зависит от того, из чьих материалов ведутся работы – подрядчика или же заказчика. При первом способе на внутреннее перемещение запасов между складами оформляется накладная, а сводное списание выполняется на основании отчетов формы М-19а прорабов по СУ (строительные участки). Для расходования запасов открытого хранения используется форма М-22а, сопоставительный отчет за месяц составляется по форме М-29.

Если подрядчик работает на материалах заказчика, необходимо организовать учет МЗ как давальческого сырья. Для документального оформления применяется забалансовый сч. 003, а по окончании работ оформляется акт формы КС-2 с отдельным указанием фактической стоимости израсходованных запасов. На возврат остатка материалов оформляется накладная М-15. Типовые проводки выглядят так:

- Д 003 – приняты от заказчика на забаланс МЗ для строительства.

- Д 20 К 10 – отпущено в производство сырье.

- Д 90 К 20 – отражено списание запасов на строительство.

- К 003 – возвращен заказчику остаток неиспользованных МЗ.

Списание материалов в бухгалтерском учете

Основная деятельность предприятия практически невозможна без приобретения специальных материалов. Они важны не только для производства, либо при реализации товаров и услуг, но и для удовлетворения нужд управленческого аппарата.За хранение поступивших на склад материалов несет ответственность кладовщик или начальник подразделения. Когда материалы поступают на склад, тогда они учитываются на счете 10. А вот когда материалы продали, или использовали в производстве, или на другие нужды, тогда уже проходит процедура списания.Методы списания материалов в бухгалтерском учете

П. 16 ПБУ «Учет материально-производственных запасов» 5/01 (утвержденного приказом Минфина России от 09. 06.2001 № 44н) допускает 3 варианта списания МПЗ:

06.2001 № 44н) допускает 3 варианта списания МПЗ:

| Метод списания | Особенность списания |

| По себестоимости единицы запаса | дает возможность списать материалы по цене приобретения |

| Средней себестоимости | удобен при большом разнообразии ассортимента МПЗ |

| Метод ФИФО | позволяет учитывать в себестоимости реализованной продукции (работ, услуг) стоимость самых ранних по времени закупок материальных ресурсов |

Предприятие в обязательном порядке должно закрепить в своей учетной политике метод списание, по которому оно будет списывать материалы в бухгалтерском учете. И использовать его от периода к периоду. Поменять метод списания можно только в том случае, если он был отменен законодательно.

Читайте также статью⇒Списание материалов в организации в 2022: проводки.

Предприятия, которые используют автоматизированные учетные системы по выбранному методу списания материалов, должны разработать алгоритм списания материалов.

Указанные выше методы списания расшифровываются в другом важном документе — Методических указаниях по учету МПЗ, утвержденных приказом Минфина России от 28.12.2001 № 119н.

Данные методы упорядочивают все действия работников бухгалтерии, начиная с момента поступления товара на склад и до момента их списания. Каждый этап выбранного метода требует от бухгалтера внимательности и ответственности, так как если будет допущена ошибка, то это может повлиять на итоговые показатели результата деятельности предприятия.

Порядок оформления списания материалов

Все хозяйственные операции должны сопровождаться документным оформлением, которые используются в первичном учете. На каждом предприятии руководитель сам определяет, какие будут предоставлены документы, для отражения в первичном учете. Поэтому на каждом предприятии могут отличаться правила оформления сопровождающих документов.

Так же имеются типовые формы, которые применяются для списания материалов:

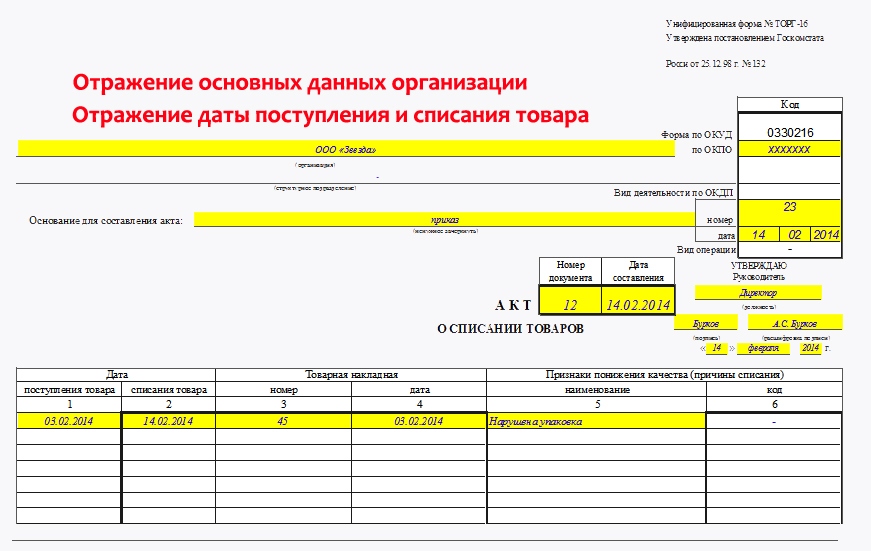

- Накладные – они оформляются при отгрузке товара со склада или перемещение материала на сторону;

- Карты для заработной платы с определенным лимитом;

- Формы накладных, в которых описываются требования.

Предприятие самостоятельно определяет, какие реквизиты будут указаны, а какие не обязательно в том или ином процессе.

Накладные с требованием применяются для внутреннего перемещения материальных ценностей, при участии ответственных лиц или структурного подразделения.

Накладные оформляет ответственное лицо, которое занимается непосредственно материальными ценностями. Накладная составляется в двух экземплярах, один экземпляр идет на списание, а второй необходим для оприходования материальных ценностей.

Как списываются материалы, которые пришли в негодность материальные запасы

В ходе хозяйственной деятельности предприятия, бываю случаи, когда предприятию предстоит списывать материалы, которые пришли в негодность. Этот процесс обладает своими учетными нюансами в зависимости:

- От нормативов списания МПЗ – это может быть или в пределах нормам или сверх норм;

- Наличие доказательства о порче материалов сотрудниками предприятия или иными лицами.

Если материальные ценности пришли в негодность или испорчены не по вене сотрудника, тогда списание производиться по стоимости в пределах нормы и на счета производственных затрат, а если порча произошла по вине сотрудника, тогда списывается по стоимости сверх нормы и за счет виновного лица или списывается на прочие расходы.

При списании малоценных и быстроизнашивающихся предметов необходимо отметить, что бухгалтер может произвести списание материалов по стоимости в момент передачи в эксплуатацию или учитывать в расходах равномерно, это тогда когда срок эксплуатации превышает больше 12 месяцев. Выбранный способ в обязательном порядке необходимо отразить в учетной политике предприятия.

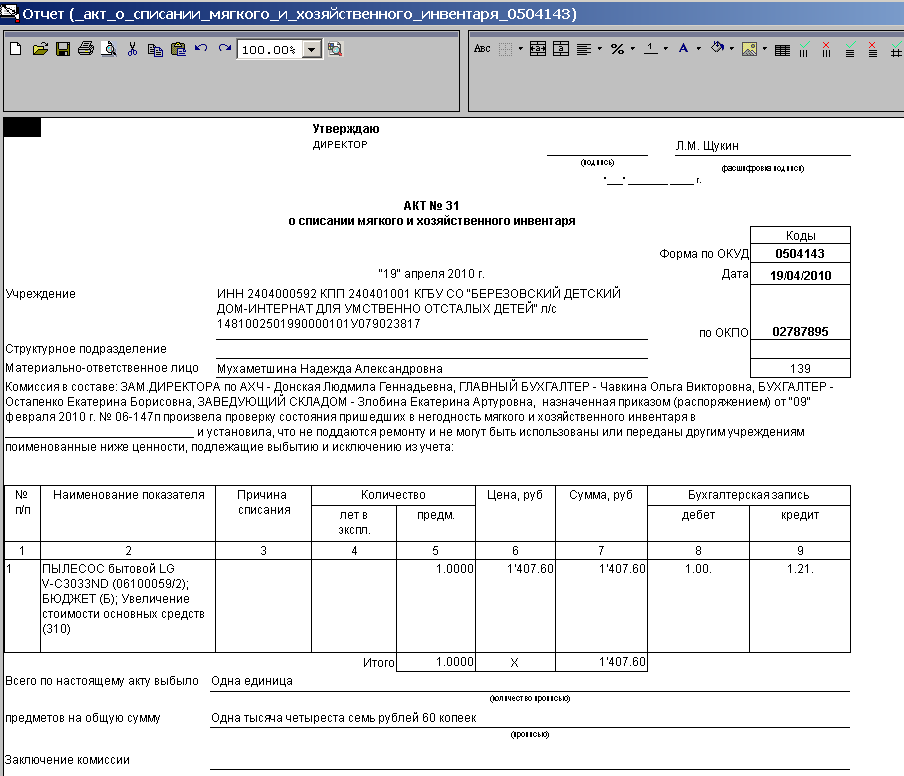

При списании инвентаря и хозяйственных принадлежностей также необходимо следовать аналогично порядку списания материалов. К такому имуществу можно отнести:

- Офисную мебель;

- Кухонные приборы: микроволновые печи, холодильники, чайники и т.п.;

- Электронное оборудование: видеокамеры, видеорегистраторы и т.

п.;

п.; - Иное имущество, к которому можно отнести средства пожаротушения, инвентарь для уборки территории и др.

Списание инвентаря производиться по методу, который отражен в учетной политике предприятия с необходимым оформлением документов.

Инструкция по списанию материалов

На предприятии возникает необходимость в списании материалов, когда при инвентаризации обнаружена недостача или порча материалов, а также при выходе объекта из строя и признается непригодным для дальнейшего использования.

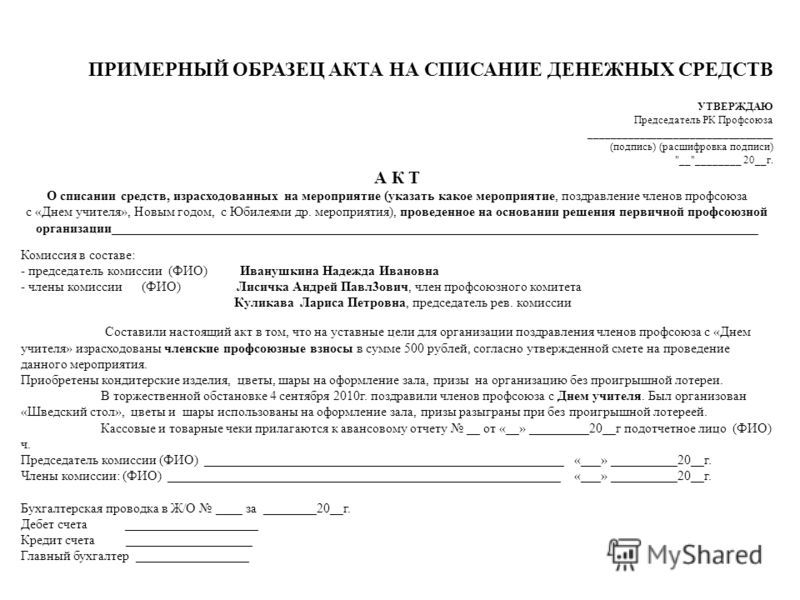

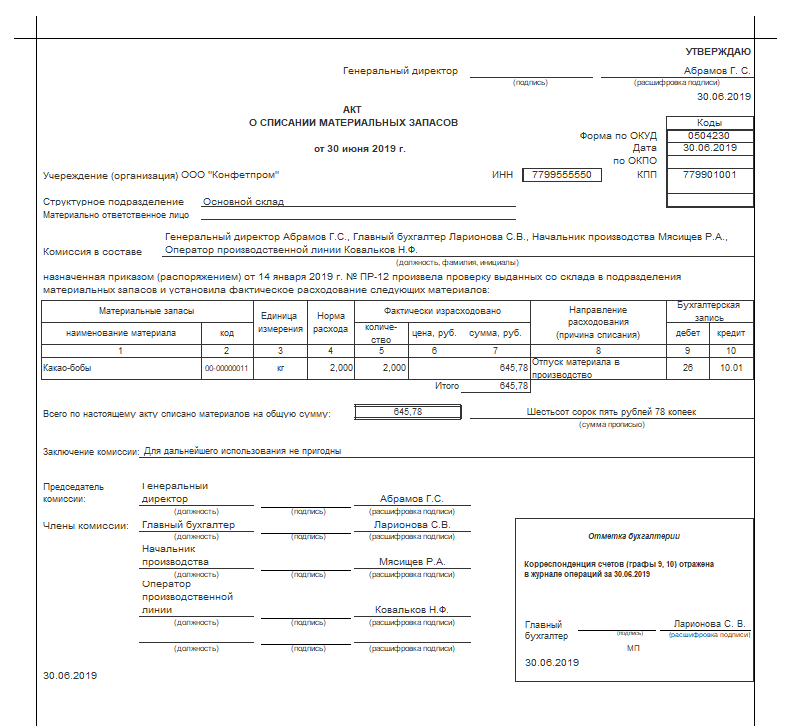

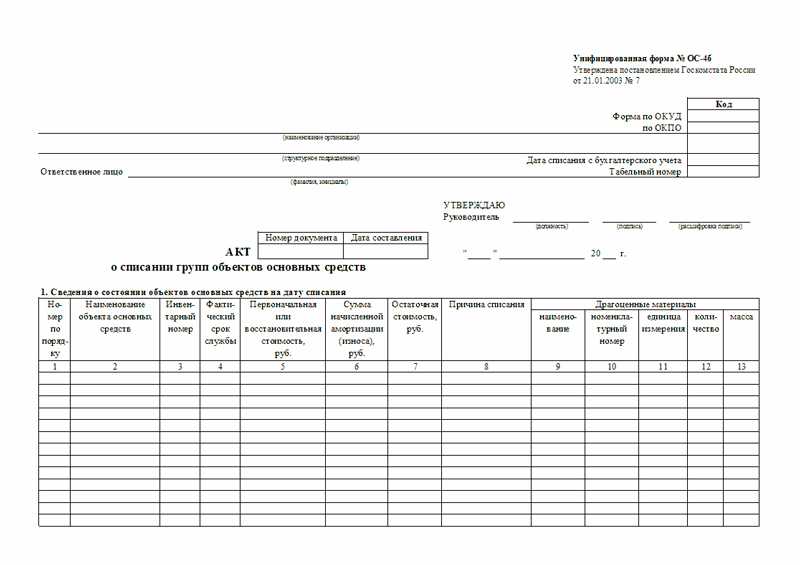

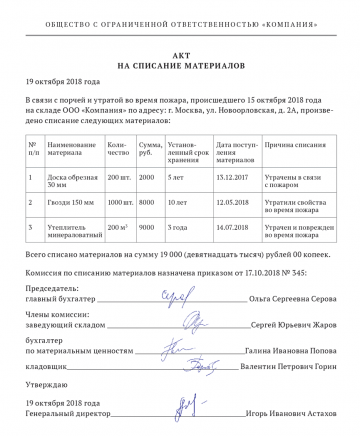

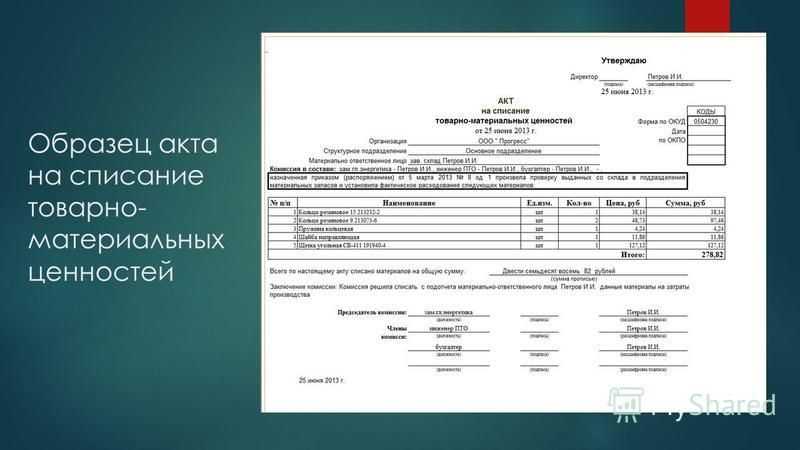

Для списания материалов создается специальная комиссия, в ее состав входят лица с обычной материальной ответственностью. Только членами комиссии может составляться акт списания материалов. В акт списания в обязательном порядке должны быть внесены следующие параметры:

- Количественные и ценовые характеристики материалов, а также отражение стоимости материала;

- Указывается причина списания материальных ценностей;

- Полное наименование материальных ценностей, которые подлежат списанию;

- Личные данные каждого из членов комиссии.

Все члены комиссии должны проставить личную подпись на акте списания. Так же в обязательном порядке проставляется дата проведения процедуры.

Когда происходит списание проводятся отдельные проводки:

Кт – 94 – в случае списания в пределах естественной убыли;

Дт – 20 – информация по основному производству;

Кт – 10 – отражение материалов по балансу;

Дт – 94 – отражение недостачи или потеря конкретных свойств у предмета.

Составление приказа на списание материалов в бухгалтерском учете

Процедура списания материальных ценностей проходит в несколько этапов, среди которых имеет место распоряжение руководителя предприятия о назначении комиссии для составления акта списания материальных ценностей.

Если есть необходимость, то можно в приказе привести весь регламент работы указанной комиссии.

При составлении приказа о создании комиссии по списанию материальных ценностей необходимо отразить такие параметры как:

- Наименование предприятия;

- Номер и дата составления приказа;

- Цель формирование комиссии;

- Состав указанной комиссии;

- Подпись руководителя предприятия с расшифровкой подписи.

Часто задаваемые вопросы

Вопрос №1 На основании какого документа производиться списание материальных ценностей на предприятии?

Ответ: На предприятии процесс списания происходит на основании акта списания, который составляется специальной комиссией. Члены комиссии назначаются руководителем предприятия на основании приказа.

Вопрос№2 Когда возникает необходимость в списании материальных ценностях предприятия?

Ответ: На предприятии возникает необходимость в списании материалов, когда при инвентаризации обнаружена недостача или порча материалов, а также при выходе объекта из строя и признается непригодным для дальнейшего использования.

Вопрос№3 Какие методы используются в бухгалтерском учете при списании материальных ценностей?

Ответ: При списании материальных ценностей в бухгалтерском учете может быть применен один из методов списания: по себестоимости единицы запаса, данный метод дает возможность списывать по цене приобретения; по средней себестоимости – используется когда большой ассортимент МПЗ; метод ФИФО — по себестоимости первых по времени приобретенных материальных ценностей. Предприятие выбирает один из представленных методов и в обязательном порядке должен прописать в своей учетной политике по какому методу будет происходить списание материальных ценностей.

Предприятие выбирает один из представленных методов и в обязательном порядке должен прописать в своей учетной политике по какому методу будет происходить списание материальных ценностей.

Определено списание запасов | NetSuite

Когда дело доходит до инвентаря, такие события, как порча, повреждение или устаревание, наряду с кражей и потерей рыночной стоимости, могут уменьшить или даже свести на нет его стоимость. Когда предприятия несут такие убытки, их правильное списание для целей бухгалтерского учета может уменьшить их общую налоговую ответственность и помочь им соблюдать правила и передовые методы бухгалтерского учета.

Товарно-материальные запасы являются активом, и их списание влияет на ваш баланс и отчет о прибылях и убытках, в конечном итоге снижая чистую прибыль и нераспределенную прибыль. Тем не менее, некоторые списания могут иметь право на налоговый вычет, чтобы уменьшить убытки.

Что такое списание запасов?

Во-первых, что такое инвентарь? Товарно-материальные запасы – это сырье, комплектующие или готовая продукция компании. Если товарно-материальные запасы теряют всю свою ценность из-за того, что они испорчены, повреждены, устарели или украдены, процесс учета, необходимый для отражения этой потери, называется списанием.

Если товарно-материальные запасы теряют всю свою ценность из-за того, что они испорчены, повреждены, устарели или украдены, процесс учета, необходимый для отражения этой потери, называется списанием.

Когда стоимость запасов полностью исключена, этот убыток регистрируется в контрсчете или учете себестоимости проданных товаров (COGS), в зависимости от значимости списания. Контрасчет — это запись в вашей главной бухгалтерской книге, которая показывает исходное значение и новое уменьшенное значение. Вместо того, чтобы просто изменить исходную запись, это более четкий способ показать снижение стоимости и может быть полезен для отслеживания исторических затрат. Это особенно полезно при расчете налогооблагаемого дохода. А COGS — это учет всех косвенных и прямых затрат, связанных с производством продукта.

Пример списания запасов

У дистрибьютора мяса в морозильной камере много дорогих кусков мяса. К сожалению, морозильник ломается, и мясо портится, что делает его непригодным для продажи и утилизации. Поскольку мясо полностью потеряло ценность, его необходимо списать. Это можно сделать одним из двух способов.

Поскольку мясо полностью потеряло ценность, его необходимо списать. Это можно сделать одним из двух способов.

Допустим, убыток считается незначительным, в данном случае 500 долларов. Только один морозильник сломался, и в нем было мало мяса — большая часть запасов не пострадала. Процесс списания запасов приведет к дебетованию себестоимости и кредитованию запасов. Обычно потери считаются несущественными, если они составляют менее 5% от общего количества имеющихся запасов. Запись в журнале будет выглядеть так:

| Дебетовая запись | Кредитная запись | |

| Себестоимость проданных товаров | 500 | |

| Инвентарь | 500 |

Чтобы рассчитать себестоимость, используйте следующую формулу:

Себестоимость = Начальный запас + покупки – конечный запас

Если конечная стоимость запасов уменьшается, как это происходит при списании, себестоимость увеличивается.

С другой стороны, предположим, что потеря запасов считается существенной. Это было несколько морозильников с самыми дорогими кусками мяса. Ущерб составляет 5000 долларов. В этом случае при крупном списании запасов убыток будет дебетован на отдельном счете списания запасов, а запасы кредитованы. Этот подход используется, потому что большая плата за себестоимость искажает валовую прибыль бизнеса.

| Дебетовая запись | Кредитная запись | |

| Списание запасов | 5000 | |

| Инвентарь | 5000 |

Списание запасов по сравнению со списанием

Списание запасов почти идентично списанию запасов — они отличаются только серьезностью потери. Когда запасы уменьшаются в цене, но не теряют своей ценности, они списываются. Его все еще можно продать, только не по такой высокой цене. Списание происходит, когда запасы потеряли все своей стоимости. Хотя степень убытка различается, фактические обстоятельства, вызвавшие убыток, и процесс учета, который должен произойти, остаются прежними.

Когда запасы уменьшаются в цене, но не теряют своей ценности, они списываются. Его все еще можно продать, только не по такой высокой цене. Списание происходит, когда запасы потеряли все своей стоимости. Хотя степень убытка различается, фактические обстоятельства, вызвавшие убыток, и процесс учета, который должен произойти, остаются прежними.

Когда следует списывать запасы?

Объекты товарно-материальных запасов могут потерять всю свою ценность из-за множества обстоятельств, в том числе:

- Изменения рыночного спроса

- Внутренняя или внешняя кража

- Урон

- Устаревание

- Порча

- Потеря

Многие из этих ситуаций связаны с сокращением запасов, что означает потерю запасов из-за таких проблем, как кража, повреждение, административная ошибка и мошенничество.

Во всех случаях должно быть выполнено списание для удаления бесценных запасов из бухгалтерских записей для отражения убытков.

Общепринятые принципы бухгалтерского учета (GAAP) требуют, чтобы запасы списывались как расходы, как только будет установлено, что они потеряли всякую ценность. Компаниям не разрешается ждать, пока решение этой проблемы станет более выгодным, или распределять ее на несколько периодов, как если бы они обращались с обесценивающимся активом.

5 шагов для списания запасов

- Оценка потери стоимости: Определите, имеет ли запас оставшуюся рыночную стоимость. Если да, то это можно рассматривать как списание. Если вся стоимость потеряна, приступайте к процессу списания запасов.

- Определить значимость убытка: Если списание товарно-материальных запасов считается несущественным для компании, оно будет отражено в себестоимости. Если она значительна, она будет задокументирована в отдельной учетной записи для целей отслеживания и во избежание искажения валовой прибыли.

- Создайте запись в журнале: В зависимости от значимости убытка, определенного на предыдущем шаге, предприятие будет либо дебетовать себестоимость продукции и кредитовать запасы , либо дебетовать убыток на отдельном счете списания запасов и кредитовать запасы. Этот шаг необходимо предпринять немедленно, поскольку согласно GAAP запасы не могут быть списаны в будущем или распределены на несколько периодов. Все списание должно быть признано и документально подтверждено как расход сразу. Программное обеспечение для управления запасами может помочь вам правильно списать потерянные товары и обеспечить соблюдение GAAP.

- Определите наилучший метод утилизации: Предприятиям не нужно сразу избавляться от списанных запасов. Но важно следовать IRS-методам утилизации.

- Утилизация документов: Независимо от того, ликвидирует ли компания, жертвует или уничтожает свои списанные запасы, она должна обеспечить надлежащую документацию (т.

е. квитанции, фотографии и т. д.), чтобы при необходимости предоставить в качестве доказательства IRS.

е. квитанции, фотографии и т. д.), чтобы при необходимости предоставить в качестве доказательства IRS.

Как списать поврежденный инвентарь

Сломанный или поврежденный инвентарь можно списать или списать. Но лучше поймать его как можно раньше и сразу же принять соответствующие меры.

Внимательно осматривайте инвентарь по мере его поступления и пока он хранится на складе. Если вы обнаружите поврежденный инвентарь, начните с того, что отложите его в сторону, чтобы его не приняли за неповрежденный товар. Осмотрите поврежденный инвентарь и подготовьте отчет о повреждении для каждого сломанного предмета. Можно ли продать по сниженной цене? Или ценность полностью потеряна? Примите меры, чтобы записать убыток в COGS или в главную бухгалтерскую книгу.

Ищите тенденции в поврежденном инвентаре. Есть ли конкретные области или продукты с частыми проблемами, которые вы могли бы решить? Изучите каждый этап процесса от получения и размещения до комплектации и выполнения заказа, чтобы найти неэффективные и проблемные области, которые могут уменьшить количество поврежденных запасов. А программное обеспечение для управления запасами может помочь на каждом этапе этого процесса, наряду с необходимым анализом для поиска и устранения проблемных областей.

А программное обеспечение для управления запасами может помочь на каждом этапе этого процесса, наряду с необходимым анализом для поиска и устранения проблемных областей.

Как списание влияет на отчет о прибылях и убытках?

При списании запасов конкретные эффекты зависят от того, где указано списание. Если списание не является значительным, оно будет указано в составе себестоимости. В этом случае компания будет дебетовать общий счет COGS в отчете о прибылях и убытках и кредитовать запасы. Такой подход увеличит COGS.

Однако, если списание запасов является значительным, компания отразит расходы в отдельной строке убытка от обесценения (списание запасов), чтобы можно было отслеживать совокупный размер и валовая прибыль не искажалась.

Учет списания в качестве расхода означает, что будет уменьшена как чистая прибыль, так и налогооблагаемая прибыль.

Как сократить списания запасов

- Избегайте избыточных запасов: Товары более подвержены порче, устареванию и повреждению, если их заказывают и хранят в больших количествах в течение длительного времени.

- Защита товарно-материальных запасов: Необходимость списания товарно-материальных запасов можно предотвратить путем принятия мер по предотвращению кражи, повреждения и неправильного размещения товаров. Внедрите защитные меры, такие как установка замков, защитных ограждений, видеонаблюдение, детекторы дыма, охранная сигнализация, отслеживание и т. д. Кроме того, внедрите интенсивные политики управления запасами и аудиты, чтобы помочь отслеживать и предотвращать мошенничество и кражи.

- Сначала рассмотрите возможность списания: Существует вероятность того, что запасы имеют некоторую стоимость, даже если она не соответствует первоначальной балансовой стоимости. Проверьте возможности продажи со скидкой, ремаркетинга или комплектов товаров. В тех случаях, когда часть стоимости может быть сохранена, компании могут проводить списание, а не списание.

- Пересмотрите циклы и размеры заказов: Периодически переоценивайте размер и частоту складских заказов, чтобы определить, соответствует ли объем спросу.

Многие компании считают, что небольшие и более частые заказы помогают сократить потери стоимости запасов по сравнению с более крупными и менее частыми заказами.

Многие компании считают, что небольшие и более частые заказы помогают сократить потери стоимости запасов по сравнению с более крупными и менее частыми заказами. - Отслеживание рыночного спроса и тенденций: Некоторым компаниям приходится списывать товарно-материальные запасы, поскольку продукт устарел на рынке. Отслеживание предыдущих продаж и наблюдение за тенденциями на рынке продукта может помочь компаниям принимать упреждающие меры, такие как корректировка размера и частоты заказов, чтобы не застрять с избыточными, устаревшими и непродаваемыми товарами.

- Отслеживание уровней инвентаря: 9Программное обеспечение для управления запасами 0050 показывает уровни запасов в режиме реального времени, что помогает вам принимать более обоснованные решения о закупках и управлении.

- Внедрение системы управления запасами: Инвестиции в программное обеспечение для управления запасами могут помочь компаниям избежать списания запасов благодаря таким функциям, как подсчет циклов, отслеживание запасов в нескольких местах и планирование спроса.

Управление процессами учета утерянных или поврежденных товаров поможет вам обеспечить соблюдение требований при одновременном снижении общего налогооблагаемого дохода. Есть шаги, которые вы можете предпринять, чтобы попытаться уменьшить количество запасов, которые должны быть списаны или списаны, например, отслеживать уровни запасов и циклы заказов. Программное обеспечение для управления запасами может помочь вам на каждом этапе пути. Программное обеспечение для управления запасами, от отслеживания исторических тенденций и прогнозирования необходимых запасов до правильного учета потерь запасов, может снизить затраты при одновременном повышении эффективности.

Часто задаваемые вопросы о списании запасов

Могу ли я списать просроченные запасы?

Просроченные запасы могут быть списаны, как если бы они были утеряны или повреждены, поскольку они потеряли свою рыночную стоимость и больше не могут использоваться по назначению.

Вычитается ли налог при списании запасов?

Списание товарно-материальных запасов может считаться подлежащим вычету из налогооблагаемой базы, если выполняются определенные критерии. Чтобы доказать IRS, что запасы на самом деле не были проданы, компании должны предоставить следующие доказательства:

- Добросовестная продажа: Списанные запасы могут быть проданы на свалку или ликвидатору и по-прежнему иметь право на налоговый вычет от IRS. Затем компания вычитает полученную прибыль из первоначальной справедливой рыночной стоимости запасов и может потребовать любую оставшуюся стоимость в качестве налоговой льготы.

- Пример. Компания имеет обесцененные запасы на сумму 10 000 долларов и продает их ликвидатору за 1 000 долларов. Затем компания может списать 9 долларов.,000.

- Пожертвование: Другой вариант – пожертвовать списанные запасы на благотворительность, что даст право на налоговый вычет.

Дополнительные налоговые вычеты могут быть доступны, если пожертвованный инвентарь напрямую помогает бедным, больным или младенцам. Если вы делаете пожертвование, обязательно получите квитанцию на случай проверки.

Дополнительные налоговые вычеты могут быть доступны, если пожертвованный инвентарь напрямую помогает бедным, больным или младенцам. Если вы делаете пожертвование, обязательно получите квитанцию на случай проверки. - Уничтожить: Когда ничего не помогает, инвентарь, потерявший свою ценность, может быть уничтожен. Это должно быть последним средством, так как оно не дает такого большого вычета, как другие варианты. Сделайте фотографии до и после уничтожения инвентаря, если вам нужно показать IRS, что от продуктов не было получено никакой прибыли.

Является ли списание запасов расходом?

Товарно-материальные запасы изначально считаются активом компании, поскольку они имеют экономическую ценность и потенциальную выгоду в будущем. Когда товарно-материальные запасы списываются, этот процесс признает, что предмет больше не имеет экономической ценности и не будет представлять ценность для компании в будущем, что делает его расходом.

Списание запасов за 5 простых шагов [2022]

Свяжитесь с экспертом по выполнению заказов сегодня.

Приступайте к работеПодпишитесь на наш блог

Присоединяйтесь к десяткам тысяч брендов электронной коммерции, чтобы получать больше статей, подобных этой, и наши последние ресурсы, доставляемые на ваш почтовый ящик.

Списание запасов нежелательно, но необходимо, когда запасы пропадают, повреждаются или теряют ценность на рынке. Соблюдение надлежащего процесса бухгалтерского учета имеет решающее значение при списании запасов: в противном случае ваш баланс и отчет о прибылях и убытках будут становиться все более и более несоответствующими с каждым списанием, пока у вас не возникнет серьезная проблема с бюджетом.

Существует простой процесс списания, которому вы можете следовать, чтобы избежать этого и убедиться, что ваши финансовые отчеты остаются точными. Кроме того, 3PL, такой как ShipBob, может оптимизировать ваши процессы управления запасами и исполнения, чтобы предотвратить будущие списания и сделать ваш капитал более продуктивным.

Читайте дальше, чтобы узнать все, что вам нужно знать о списании запасов:

- Почему списываются запасы

- Как учитывать списание запасов

- Как 3PL может минимизировать списание

Что такое списание запасов?

Списание запасов — это процесс удаления или уменьшения стоимости запасов, не представляющих ценности для предприятий, из их бухгалтерских записей. Запасы списываются по разным причинам, например, когда запасы потеряли свою стоимость и не могут быть проданы из-за повреждения, кражи, потери или снижения рыночной стоимости.

Списание по сравнению со списанием

Списание запасов аналогично, но менее радикально, чем списание. Запасы компании списываются, когда оценка актива должна быть уменьшена в бухгалтерском учете, тогда как списание — это когда актив теряет всю свою стоимость и должен быть полностью удален из бухгалтерского учета. Если товарно-материальные запасы компании по-прежнему имеют справедливую рыночную стоимость, но эта стоимость меньше их балансовой стоимости, они будут списаны, а не списаны.

Когда списывать запасы

Как крупным, так и малым предприятиям, имеющим запасы в наличии, придется списывать их часть в какой-то момент в своей бухгалтерской проводке. Вот самые распространенные причины списания запасов.

1. Инвентарь украден

К сожалению, мелкий и крупный инвентарь имеет свойство исчезать. Они могут быть украдены на более ранних этапах цепочки поставок, еще до того, как попадут к вам, магазинными ворами или даже сотрудниками. Когда ваш инвентарь не соответствует тому, что у вас есть под рукой, виновником может быть кража.

2. Товарно-материальные запасы были повреждены в любой части цепочки поставок

Чтобы товарно-материальные запасы сохраняли свою ценность, они должны поступать в пригодном для продажи состоянии. Но, конечно, это происходит не всегда. Цепочка поставок может перестать функционировать в любой момент, что приведет к повреждению или браку продукции и, как следствие, к невозможности продажи. Вам должен быть возмещен поставщик, но тем временем вам придется списать поврежденный инвентарь.

3. Инвентарь больше не актуален для рынка

Рыночный спрос быстро меняется, и продукт, который, как вы думали, будет хорошо продаваться год назад, может устареть на рынке (например, 3D-телевизоры или ховерборды). Теперь, когда весь этот устаревший инвентарь на руках и не имеет к нему никакого отношения, вам, возможно, придется подумать о его списании.

4. Инвентарь был скоропортящимся

Предприятиям, работающим с едой, напитками или чем-либо скоропортящимся, будет хорошо знаком этот сценарий. Делайте все возможное, чтобы не покупать слишком много и правильно менять даты, но любые продукты, срок годности которых истекает, должны быть списаны.

Как списать запасы за 5 простых шагов

Учет списания запасов и резервирования запасов — это просто вопрос точной оценки ущерба/убытков и отнесения их на правильный счет. Затем вам необходимо отследить источник повреждения или потери запасов, чтобы предотвратить их повторение.

1. Оцените свой ущерб

Первым шагом является определение того, сколько товарно-материальных запасов повреждено и должно быть списано из общего запаса. Например, если вы получили партию с поврежденным или бракованным продуктом, сначала отделите поврежденный инвентарь от всего, что еще может быть продано.

Например, если вы получили партию с поврежденным или бракованным продуктом, сначала отделите поврежденный инвентарь от всего, что еще может быть продано.

2. Подсчитайте потери

Теперь, когда вы точно знаете, сколько товарно-материальных ценностей повреждено, подсчитайте потери, умножив цену за единицу на количество поврежденных единиц.

3. Учет в качестве расходов

Предприятия обычно создают счет расходов на списание запасов для записи стоимости запасов, списанных из оборотных активов. Когда вы добавляете к счету расходов запасов, вы должны уменьшить количество запасов. В некоторых случаях списание запасов может учитываться как подлежащее вычету из налогооблагаемой базы, но IRS очень строг в отношении критериев.

4. Списание себестоимости при кредитовании запасов-списания

В балансовом отчете дебетуйте себестоимость проданных товаров (COGS) и кредитуйте счет расходов на списание запасов. Если вы списываете только небольшое количество запасов, вы также можете просто дебетовать свою учетную запись COGS и кредитовать свою учетную запись запасов.

5. Оцените ошибку

Наконец, вам нужно докопаться до сути списания, чтобы предотвратить его повторение в будущем. Если инвентарь был поврежден, как произошел ущерб? Если счетчики сбились и товарные запасы исчезли, отследите их по цепочке поставок и выясните, где они пропали.

Списание запасов и электронная торговля

Предприятия электронной коммерции часто рассматривают запасы и выполнение заказов как центр затрат, но что, если с правильными решениями для управления запасами это действительно может увеличить доход? Хранение большего количества запасов, чем вы можете продать, является непродуктивным использованием капитала, а также приводит к списанию.

3PL, такой как ShipBob, может оптимизировать вашу цепочку поставок и сделать учет запасов более эффективным, что минимизирует объем капитала, связанного с запасами, и минимизирует списание запасов.

Минимизация списания запасов с помощью 3PL

В традиционной цепочке поставок деятельность по закупке и производству отделена от фактического спроса на продукт. Это основная причина списания товарно-материальных запасов, поскольку продажи и спрос не влияют на решения о покупке.

Это основная причина списания товарно-материальных запасов, поскольку продажи и спрос не влияют на решения о покупке.

3PL, такой как ShipBob, с другой стороны, интегрируется с вашими процессами продаж и распространения, а также с закупками и производством на начальном этапе. Это делает цепочку поставок более гибкой и оперативной, а также сводит к минимуму накопление запасов. Например, ShipBob позволяет вам устанавливать точки повторного заказа, поэтому инвентарь автоматически заказывается в нужном количестве для удовлетворения спроса, когда он вам нужен больше всего.

Заключение

Учетные условия и процессы списания запасов являются общепринятым принципом бухгалтерского учета, но предотвратить списание запасов гораздо сложнее. Это требует точного прогнозирования спроса, точного учета стоимости запасов, текущих рыночных цен на запасы и стратегического размещения заказов в нужное время и в нужном количестве.

Это требует точного прогнозирования спроса, точного учета стоимости запасов, текущих рыночных цен на запасы и стратегического размещения заказов в нужное время и в нужном количестве.

Программное обеспечение для управления запасами ShipBob может помочь предотвратить списание за счет централизации ваших данных в одном месте и автоматизации процесса повторного заказа. Узнайте больше о наших услугах по выполнению заказов и многом другом, поговорив с экспертом по выполнению и запросив ценовое предложение ниже.

Часто задаваемые вопросы о списании запасов

Что такое списание запасов?

Списание запасов — это процесс удаления запасов, не представляющих ценности для предприятий, из их бухгалтерского учета.

Что происходит при списании запасов?

Компании часто списывают списанные запасы на себестоимость проданных товаров (COGS) в конце года, а затем принимают убыток и продолжают свою деятельность в обычном режиме.

В чем разница между списанием запасов и списанием запасов?

Списание уменьшает стоимость чего-либо для целей бухгалтерского учета и налогообложения, сохраняя при этом некоторую стоимость актива.