Виды информации в тексте

И.С. Алексеева выделяет четыре вида информации в тексте:

— когнитивная (включает объективные сведения о внешнем мире (характеристики оборудования, описание производственных условий и т.п.)).

— оперативная (представлена побуждениями к совершению определенных действий путем применения различных побудительных средств: формы глагольного императива, инфинитив со значением императивности, модальные глаголы, коньюнктив, лексические интенсификаторы)

— эмоциональная (это новые сведения для наших чувств (приветствие, прощание, слова оценки, могут быть ограничены деловым этикетом, эмоционально окрашенная лексика и синтаксис)).

—

эстетическая (представлена метафорами, рифмой, игрой

слов, эпитетами и другими стилистическими

тропами, привлечением невербальных

знаков, средствами фонетической

стилистики).

Каждый вид информации

имеет свои средства оформления в языке.

Предпереводческий анализ текста – это анализ исходного текста, предваряющий создание переводного текста и направленный на выявление доминант перевода.

В переводоведении выделяются несколько аспектов предпереводческого анализа (по Алексеевой):

— сбор внешних сведений о тексте;

— состав информации;

— плотность информации;

— коммуникативное задание;

— речевой жанр.

Стратегия перевода включает:

• цель текста,

• намерение автора,

• художественные качества текста,• характер

читателя.

В своей работе описывает 2 метода перевода:

1) коммуникативный метод – воздействие на читателя;

2) семантический метод, где основная задача – передача точного контекстуального значения текста. Он придерживается больше семантического метода.

Коммуникативный перевод связан с передачей информации, а семантический перевод связан с отражением процесса мышления. Мышление одинаковое, а форма выражения, разная: To get up the wrong side of the bed — встать не стой ноги.

План предпереводческого анализа текста:

1. Сбор внешних сведений о тексте. Это: автор текста, время его создания и публикация, откуда взят текст (будет ли это отрывок из романа, статья из энциклопедии или журнала, газетная заметка, рекламный буклет и т.д.).

2.

Определение источника и реципиента.

Например: Деловое письмо, казалось бы,

имеет конкретного автора, его подпись

стоит в конце письма, но написано оно

от имени фирмы и в ее интересах,

следовательно, настоящий источник —

фирма.

3. Определить состав информации и ее плотность. Начнем с состава.

Информацию, которую несёт тот или иной текст принято делить на три вида:

— когнитивная,

— эмоциональная,

— эстетическая.

Рассмотрим их подробнее:

• Когнитивная информация представляет собой объективные сведения о внешнем мире. Такого рода тексты мы условно назовем информационно-терминологическими и отнесём к ним научные, юридические и технические тексты, учебники, инструкции, деловые письма.

• Эмоциональная информация представляет собой новые сведения для наших чувств.

• Эстетическая информация преобладает в текстах, известных вам как художественные. Сюда мы отнесем художественную прозу, поэзию, а также художественную публицистику.

4. Коммуникативное задание текста. Оно может звучать по-разному: сообщить новые сведения; убедить в своей правоте; наладить контакт и.т.д.

5.

Определение речевого жанра текста.

В процессе своего развития человек

разработал устойчивые типовые формы

текстов, которые имеют свою историю,

свои традиции. Эти формы одинаковы для

всех языков и имеют универсальные

характеристики.

Эти формы одинаковы для

всех языков и имеют универсальные

характеристики.

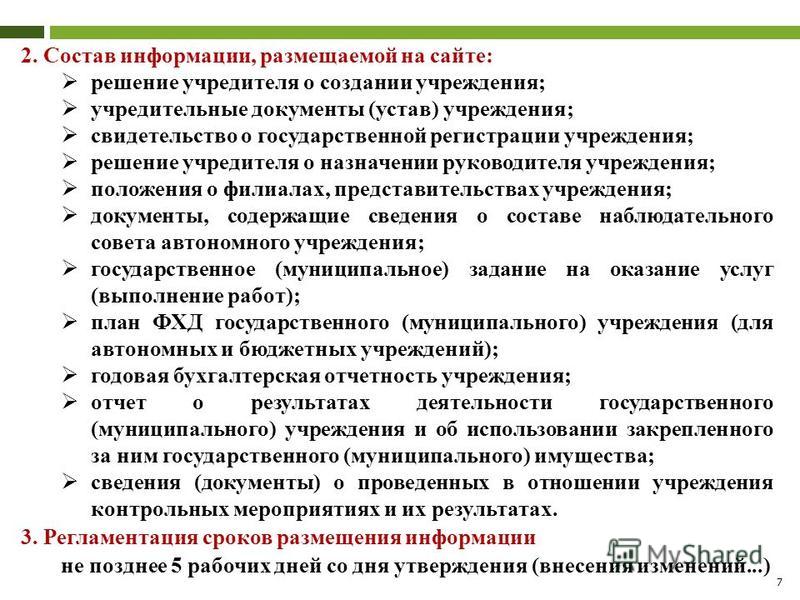

7. Состав информации, формируемой в бухгалтерском учете для внешних пользователей \ КонсультантПлюс

7. Состав информации, формируемой в бухгалтерском учете

для внешних пользователей

7.1. Элементами формируемой в бухгалтерском учете информации о финансовом положении организации, которые отражаются в бухгалтерском балансе, являются активы, обязательства и капитал.

Элементами формируемой в бухгалтерском учете информации о финансовых результатах деятельности организации, которые отражаются в отчете о прибылях и убытках, являются доходы и расходы организации.

Информация об изменениях в финансовом положении организации, которая отражается в отчете о движении денежных средств, является производной от элементов бухгалтерского баланса и отчета о прибылях и убытках.

7.2. Активами считаются хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов ее хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем <*>.

———————————

<*> Здесь и далее определения активов, обязательств, доходов и расходов отражают их экономические характеристики, но не критерии, согласно которым они могут быть отражены в соответствующих отчетах. По мере обеспечения необходимых условий данный подход к определению активов должен применяться ко всем видам хозяйственных средств.

7.2.1. Будущие экономические выгоды — это потенциальная возможность активов прямо или косвенно способствовать притоку денежных средств в организацию. Считается, что актив принесет в будущем экономические выгоды организации, когда он может быть:

а) использован обособленно или в сочетании с другим активом в процессе производства продукции, работ, услуг, предназначенных для продажи;

б) обменен на другой актив;

в) использован для погашения обязательства;

г) распределен между собственниками организации.

7.2.2. Материально-вещественная форма актива и юридические условия его использования не являются существенными критериями отнесения их к активам.

7.3. Обязательством считается существующая на отчетную дату задолженность организации, которая является следствием свершившихся проектов ее хозяйственной деятельности и расчеты по которой должны привести к оттоку активов. Обязательство может возникнуть в силу действия договора или правовой нормы, а также обычаев делового оборота.

Погашение обязательства предполагает обычно, что для удовлетворения требований другой стороны организация лишается соответствующих активов. Это может происходить путем выплаты денежных средств или передачи других активов (оказание услуг). Кроме того, погашение обязательства может происходить в форме замены обязательства одного вида другим; преобразование обязательства в капитал; снятия требований со стороны кредитора.

7.4. Капитал представляет собой вложения собственников и прибыль, накопленную за все время деятельности организации. При определении финансового положения организации величина капитала рассчитывается как разница между активами и обязательствами.

7.5. Доходом считается увеличение экономических выгод в течение отчетного периода или уменьшение обязательств, которые приводят к увеличению капитала, отличного от вкладов собственников. Доходы включают такие статьи, как выручка от реализации продукции, работ, услуг, проценты и дивиденды к получению, роялти, арендная плата, а также прочие доходы (поступления от продажи основных средств; нереализованные прибыли, полученные вследствие переоценки рыночных ценных бумаг, и др.).

7.6. Расходами считается уменьшение экономических выгод в течение отчетного периода или возникновение обязательств, которые приводят к уменьшению капитала, кроме изменений, обусловленных изъятиями собственников. Расходы включают такие статьи, как затраты на производство реализованной продукции (работ, услуг), оплату труда работников и управленческого персонала, амортизационные отчисления, а также потери (убытки от стихийных бедствий, продажи основных средств, изменений валютных курсов и др.).

7.7. При определении финансового результата деятельности организации прибыль (убыток) за отчетный период рассчитывается как разница между доходами и расходами.

Между данными, информацией и контентом

Ниже приведены некоторые из опубликованных сравнений между контентом и информацией:

Данные против информации Diffen Контентная стратегия: понимание разницы между данными, информацией и контентом Ahava Leibtag, CMSWire, Давайте разберемся прямо: информация и контент

Это часто имеет вид «Содержимое — это любая информация, которая…». Тогда определение информации вернет одолжение.

Сообщество контент-стратегов и другие сообщества цифровых услуг неоднократно обсуждали значения терминов «данные», «информация», «контент» и «метаданные». Основная трудность заключается в том, что любое определение одного почти всегда использует другое в качестве отправной точки. Такие перекрестные ссылки по своей сути сбивают с толку.

Основная трудность заключается в том, что любое определение одного почти всегда использует другое в качестве отправной точки. Такие перекрестные ссылки по своей сути сбивают с толку.

Определения

Ниже приводится набор определений, устраняющих двусмысленность терминов.

- Данные

Данные – это любые значения, атрибуты или значения, которые могут быть идентифицированы или измерены в той или иной форме. Данным является естественное состояние этой ценности — ее существование. Линия имеет длину, независимо от того, измерена она или нет. Все состоит из данных.

Представление основных данных — форма, в которой они хранятся, чтобы мы могли их использовать — хотя технически это метаданные, можно рассматривать как необработанные данные.

- Информация

Информация представляет собой набор данных.

Информация История, теория, потоп Джеймс Глейк Опубликовано Pantheon Books, 1 марта 2011 г.Доступно по адресу:

Amazon. com,

Амазонка Великобритания

com,

Амазонка ВеликобританияНо информация не абсолютна. В своей превосходной работе «Информация» автор Джеймс Глейк описывает информацию как субъективную. Что является информацией, а что нет, зависит от человека (или системы), получающего данные. Это определение информации вытекает из ее этимологии: то, что информирует.

Информация — это та часть набора данных, которая предоставляет получателю соответствующее значение или знание. Любые данные, которые не достигают этой цели, не являются информацией: это шум. Чтобы квалифицироваться как информация, предоставленные данные должны иметь ценность для получателя.

- Содержание

Как и в случае с информацией, контент представляет собой набор данных. В отличие от информации контент определяется объективно: это набор данных, используемых для доставки конкретного сообщения.

Каждый аспект сообщения, которое мы доносим до нашей аудитории, является содержанием. Сюда входят слова, изображения и другие медиафайлы, которые мы представляем, визуальная упаковка этих элементов, а также поведение и время доставки.

Несмотря на то, что основную область содержания легко определить, существуют дополнительные различия:

- Пул контента — это набор всего контента, который мы можем сделать доступным для аудитории, независимо от того, используется он или нет.

- Доставленное содержимое описывает подмножество пула содержимого, используемого в конкретном сообщении.

- Предмет

Тема сообщения описывает любые данные, которые могут составлять контент или информацию в рамках конкретного сообщения. Объем предмета зависит как от восприятия значимости коммуникатором, так и от реципиента.

- Метаданные

Строка имеет длину; запись такой длины является метаданными. Точно так же количество элементов в наборе является данным, хотя и несколько абстрактным; его можно отдельно записать как доступное значение, сделав его метаданными.

Метаданные — это данные о данных. Запись существующих данных, обычно в форме, которая делает их более полезными, технически представляет собой метаданные.

Для практических целей цифровой связи термин метаданные обычно ограничивается определением двух подтипов:

- Используется в процессе обслуживания контента, чтобы определить, что обслуживать; и

- Эти данные служили частью контента для обработки машинами либо для отображения контента, либо для его понимания.

Перекрывающаяся информация и содержание

Эффективная коммуникация требует, чтобы человек понимал разницу между информацией и контентом и использовал эти знания для оптимизации контента, предоставляемого своей аудитории.

Наша цель — конструктивно общаться с аудиторией. Мы хотим, чтобы контент, который мы предоставляем в каждой транзакции, максимально соответствовал определению информации конкретной аудиторией. Обе альтернативы одинаково непривлекательны:

- Не удовлетворить потребность аудитории в информации, оставив получателя нашего контента неудовлетворенным, или

- Чтобы загрязнить информацию, которую мы предоставляем аудитории, шумом.

То, что, по нашему мнению, должны или не должны получать зрители, не имеет отношения к обсуждению. Как сторона, определяющая, что представляет собой информация, что является шумом, а чего не хватает, аудитория является доминирующим действующим лицом в этой транзакции.

Содержание Информация Определение | Инсайдер права

означает любую информацию или документацию, которую Компания получает от Клиента или получает иным образом, которая касается его/ее, его/ее Учетной записи или предоставления или использования Услуг.

означает информацию (как бы она ни была записана), которая—

означает любые данные, необходимые для приобретения Услуг на этом Веб-сайте. Это включает, помимо прочего, номера кредитных/дебетовых карт, номера банковских счетов и коды сортировки;

означает информацию, указанную в Графике мониторинга.

имеет значение, указанное в разделе 9.1.

означает любую информацию, относящуюся к Счету, включая, помимо прочего, номер счета, баланс или стоимость счета, валовые поступления, снятия и платежи со счета. 「帳戶」 指 關於 帳戶 的 任何 資料 , 包括 但 不 帳戶 號碼 、 帳戶 結餘 或 價值 、 帳戶 的 總 收入 和 收支。

「帳戶」 指 關於 帳戶 的 任何 資料 , 包括 但 不 帳戶 號碼 、 帳戶 結餘 或 價值 、 帳戶 的 總 收入 和 收支。

означает информацию о пользователе, доступном вам в связи с запросом такого пользователя. для использования Транспортных услуг, которые могут включать имя Пользователя, место получения, контактную информацию и фотографию.

означает информацию, которая должна быть предоставлена для выбранных модулей, как указано в Приложении к Утвержденным SCC ЕС (кроме Сторон), и которая для настоящего Дополнения указана в: Приложение 1A: Список Сторон: См. выше. Приложение 1B: Описание передачи: см. выше. Приложение II: Технические и организационные меры, включая технические и организационные меры по обеспечению безопасности данных: см. выше. Приложение III: Список субпроцессоров (только модули 2 и 3) : N/AT Таблица 4: Прекращение действия настоящего Дополнения при изменении Утвержденного Дополнения. Прекращение действия настоящего Дополнения при изменении Утвержденного Дополнения. Какие Стороны могут прекратить действие настоящего Дополнения, как указано в Разделе 19. : ИмпортерЭкспортер ни одна из Сторон

: ИмпортерЭкспортер ни одна из Сторон

означает информацию, позволяющую связаться с физическим лицом в месте ведения бизнеса, и включает имя, название должности или должность, рабочий номер телефона, рабочий адрес, рабочий адрес электронной почты или номер рабочего факса физического лица;

означает информацию об Услугах, предоставляемых Подрядчиком Органу в соответствии с Пунктом 32.1, для включения в каталог Органа и/или любой каталог Бенефициара время от времени;

означает любое сообщение или запись (устную, письменную, в электронном виде, сохраненную или переданную или в любой другой форме), предоставленную или доступную для Получателя; или что Получатель может создавать, получать, поддерживать, использовать, раскрывать или иметь доступ от имени HHSC или посредством выполнения Проекта, который не обозначен как Конфиденциальная информация в Соглашении об использовании данных.

означает любую информацию, содержащуюся в заявлении клиента или другой форме, и всю непубличную личную информацию о клиенте, которую Сторона получает от другой Стороны. Информация о клиенте должна включать, помимо прочего, имя, адрес, номер телефона, номер социального страхования, информацию о состоянии здоровья и личную финансовую информацию (которая может включать номер учетной записи пользователя Masterworks).

Информация о клиенте должна включать, помимо прочего, имя, адрес, номер телефона, номер социального страхования, информацию о состоянии здоровья и личную финансовую информацию (которая может включать номер учетной записи пользователя Masterworks).

означает любую информацию, касающуюся вас, использования вами Услуг EB, ваших Электронных инструкций, ваших Операций и ваших Учетных записей, включая любые Персональные данные, которые вы предоставляете нам. 3.3 Связанные службы ERP. (a) Связанные службы ERP позволяют вам получать информацию, касающуюся ваших Учетных записей, предоставлять нам Электронные инструкции через Платформу ERP и использовать такие другие функции, средства или функции, которые мы будем предоставлять время от времени. (b) Вы безотзывно и безоговорочно разрешаете любому Пользователю зарегистрироваться и активировать связанные службы ERP. 3.4 Раскрытие вашей информации. В дополнение к пункту 8.2 части A настоящих Условий предоставления услуг EB и пункту 2. 1 этого раздела вы признаете и соглашаетесь с тем, что мы и наши должностные лица, сотрудники и агенты уполномочены предоставлять или раскрывать вашу информацию любому поставщику ERP и/или его филиалы. Вы соглашаетесь и признаете, что мы не несем никакой ответственности или ответственности или контроля за раскрытием, использованием или обработкой вашей информации каким-либо поставщиком ERP. 3.5 Использование связанных услуг ERP. (a) Чтобы использовать связанные услуги ERP, вы должны быть подписчиком Платформы ERP или иметь действующую лицензию от Поставщика ERP на использование ее Платформы ERP. Вы соглашаетесь с тем, что несете единоличную ответственность за все расходы, связанные с вашей подпиской или лицензией на Платформу ERP и любую инфраструктуру (включая, помимо прочего, любое оборудование, программное обеспечение, сеть или средства связи), необходимую для поддержки использования вами Платформы ERP. Мы не несем ответственности за какие-либо действия или бездействие любого поставщика ERP.

1 этого раздела вы признаете и соглашаетесь с тем, что мы и наши должностные лица, сотрудники и агенты уполномочены предоставлять или раскрывать вашу информацию любому поставщику ERP и/или его филиалы. Вы соглашаетесь и признаете, что мы не несем никакой ответственности или ответственности или контроля за раскрытием, использованием или обработкой вашей информации каким-либо поставщиком ERP. 3.5 Использование связанных услуг ERP. (a) Чтобы использовать связанные услуги ERP, вы должны быть подписчиком Платформы ERP или иметь действующую лицензию от Поставщика ERP на использование ее Платформы ERP. Вы соглашаетесь с тем, что несете единоличную ответственность за все расходы, связанные с вашей подпиской или лицензией на Платформу ERP и любую инфраструктуру (включая, помимо прочего, любое оборудование, программное обеспечение, сеть или средства связи), необходимую для поддержки использования вами Платформы ERP. Мы не несем ответственности за какие-либо действия или бездействие любого поставщика ERP. (b) Вы обязаны всегда (i) соблюдать все руководства, инструкции и рекомендации, которые мы время от времени предоставляем вам в отношении использование связанных сервисов ERP; и (ii) оценить меры безопасности, связанные с вашим доступом к Связанным службам ERP и их использованием, чтобы убедиться, что они адекватны для защиты ваших интересов. (c) Вы должны убедиться, что все Данные и/или Электронные инструкции, переданные нам для или в отношении Связанных услуг ERP является верным, точным и полным, и вы должны немедленно сообщить нам в письменной форме о любых ошибках, несоответствиях или упущениях. Вы должны проверить все Данные, полученные вами на Платформе ERP в связи со Связанными услугами ERP. Если какие-либо такие Данные неверны или в них отсутствует что-либо, вы должны немедленно сообщить нам об этом в письменной форме. (d) Вы признаете, что обработка любых Электронных инструкций, полученных через Связанные службы ERP, зависит от успешного получения нами таких Электронных инструкций от ERP-провайдер.

(b) Вы обязаны всегда (i) соблюдать все руководства, инструкции и рекомендации, которые мы время от времени предоставляем вам в отношении использование связанных сервисов ERP; и (ii) оценить меры безопасности, связанные с вашим доступом к Связанным службам ERP и их использованием, чтобы убедиться, что они адекватны для защиты ваших интересов. (c) Вы должны убедиться, что все Данные и/или Электронные инструкции, переданные нам для или в отношении Связанных услуг ERP является верным, точным и полным, и вы должны немедленно сообщить нам в письменной форме о любых ошибках, несоответствиях или упущениях. Вы должны проверить все Данные, полученные вами на Платформе ERP в связи со Связанными услугами ERP. Если какие-либо такие Данные неверны или в них отсутствует что-либо, вы должны немедленно сообщить нам об этом в письменной форме. (d) Вы признаете, что обработка любых Электронных инструкций, полученных через Связанные службы ERP, зависит от успешного получения нами таких Электронных инструкций от ERP-провайдер. Мы не несем никакой ответственности, если вы отправляете какие-либо Электронные инструкции через Платформу ERP, но такие Электронные инструкции не были успешно получены нами. (e) Получение нами любых Электронных инструкций, выпущенных или предполагаемых к выдаче вами в связи с Связанные услуги ERP дают нам полное и безоговорочное право выполнять или действовать в соответствии с этой Электронной инструкцией, и мы не обязаны расследовать или запрашивать подлинность любой такой Электронной инструкции, если мы не получили от вас предварительное письменное уведомление, которое ставит под сомнение его достоверность.

Мы не несем никакой ответственности, если вы отправляете какие-либо Электронные инструкции через Платформу ERP, но такие Электронные инструкции не были успешно получены нами. (e) Получение нами любых Электронных инструкций, выпущенных или предполагаемых к выдаче вами в связи с Связанные услуги ERP дают нам полное и безоговорочное право выполнять или действовать в соответствии с этой Электронной инструкцией, и мы не обязаны расследовать или запрашивать подлинность любой такой Электронной инструкции, если мы не получили от вас предварительное письменное уведомление, которое ставит под сомнение его достоверность.

означает исключительно следующую информацию в Проспекте: восьмой и десятый абзацы под заголовком «План распределения» в Проспекте. Если вышеизложенное правильно излагает понимание между Компанией и Cowen, пожалуйста, укажите это в отведенном ниже месте для этой цели, после чего настоящее письмо представляет собой обязывающее соглашение между Компанией и Cowen. Искренне ваш, XXXXX AND COMPANY, LLC Автор: /s/ Xxxxxx Xxxx Имя: Xxxxxx Xxxx Должность: Управляющий директор ПРИНЯТ на дату, указанную выше: SYNLOGIC, INC. Автор: /s/ Xxxx Xxxxxx Имя: Xxxx Xxxxxxx Должность : Финансовый директор ПРИЛОЖЕНИЕ 1 ФОРМА УВЕДОМЛЕНИЯ О РАЗМЕЩЕНИИ От: [ ] Копия: [ ] Кому: [ ] Тема: Cowen at the Market Offering—Уведомление о размещении Господа: В соответствии с положениями и условиями, содержащимися в Соглашении о продаже между Synlogic , Inc., корпорация штата Делавэр («Компания»), и Xxxxx and Company, LLC («Коуэн») от 13 октября 2017 г. («Соглашение»), настоящим прошу от имени Компании, чтобы компания Cowen продала до [ ] обыкновенных акций Компании номинальной стоимостью 0,001 доллара США за акцию по минимальной рыночной цене в размере [ ] долларов США за акцию. Продажи должны начаться с даты настоящего Уведомления и продолжаться до [ДАТА] [все акции проданы]/[общая цена продажи акций достигает [ ]]. ПРИЛОЖЕНИЕ 2 Synlogic, Inc. Главный исполнительный директор Компании, которым на дату настоящего документа является XX Xxxxxxxxxx-Xxxxx.

Искренне ваш, XXXXX AND COMPANY, LLC Автор: /s/ Xxxxxx Xxxx Имя: Xxxxxx Xxxx Должность: Управляющий директор ПРИНЯТ на дату, указанную выше: SYNLOGIC, INC. Автор: /s/ Xxxx Xxxxxx Имя: Xxxx Xxxxxxx Должность : Финансовый директор ПРИЛОЖЕНИЕ 1 ФОРМА УВЕДОМЛЕНИЯ О РАЗМЕЩЕНИИ От: [ ] Копия: [ ] Кому: [ ] Тема: Cowen at the Market Offering—Уведомление о размещении Господа: В соответствии с положениями и условиями, содержащимися в Соглашении о продаже между Synlogic , Inc., корпорация штата Делавэр («Компания»), и Xxxxx and Company, LLC («Коуэн») от 13 октября 2017 г. («Соглашение»), настоящим прошу от имени Компании, чтобы компания Cowen продала до [ ] обыкновенных акций Компании номинальной стоимостью 0,001 доллара США за акцию по минимальной рыночной цене в размере [ ] долларов США за акцию. Продажи должны начаться с даты настоящего Уведомления и продолжаться до [ДАТА] [все акции проданы]/[общая цена продажи акций достигает [ ]]. ПРИЛОЖЕНИЕ 2 Synlogic, Inc. Главный исполнительный директор Компании, которым на дату настоящего документа является XX Xxxxxxxxxx-Xxxxx. Финансовый директор Компании, которым на дату настоящего документа является ХХХХХХХХХХ. Xxxxx and Company, LLC Xxxx Xxxxxx Xxxxxx Xxxx ПРИЛОЖЕНИЕ 3 Компенсация Коуэну выплачивается компенсация в размере 3,0% от валовой выручки от продажи Обыкновенных акций в соответствии с условиями настоящего Соглашения. ПРИЛОЖЕНИЕ 4 Список дочерних компаний Synlogic Operating Company, Inc. Synlogic IBDCo, Inc. Приложение 7(m) СЕРТИФИКАТ ДОЛЖНОСТНОГО ЛИЦА Нижеподписавшийся, должным образом квалифицированный и избранный, Synlogic, Inc. («Компания»), корпорация, зарегистрированная в штате Делавэр, настоящим удостоверяет в таком качестве и от имени Компании в соответствии с Разделом 7(m) Соглашения о продаже от октября [ ] 2017 г. («Соглашение о продаже») между Компанией и Xxxxx и Company, LLC, что в меру знание нижеподписавшегося.

Финансовый директор Компании, которым на дату настоящего документа является ХХХХХХХХХХ. Xxxxx and Company, LLC Xxxx Xxxxxx Xxxxxx Xxxx ПРИЛОЖЕНИЕ 3 Компенсация Коуэну выплачивается компенсация в размере 3,0% от валовой выручки от продажи Обыкновенных акций в соответствии с условиями настоящего Соглашения. ПРИЛОЖЕНИЕ 4 Список дочерних компаний Synlogic Operating Company, Inc. Synlogic IBDCo, Inc. Приложение 7(m) СЕРТИФИКАТ ДОЛЖНОСТНОГО ЛИЦА Нижеподписавшийся, должным образом квалифицированный и избранный, Synlogic, Inc. («Компания»), корпорация, зарегистрированная в штате Делавэр, настоящим удостоверяет в таком качестве и от имени Компании в соответствии с Разделом 7(m) Соглашения о продаже от октября [ ] 2017 г. («Соглашение о продаже») между Компанией и Xxxxx и Company, LLC, что в меру знание нижеподписавшегося.

означает информацию, сгенерированную Portfolio Manager, как определено здесь, включая описательную информацию о физическом здании и его эксплуатационных характеристиках.

означает любые методы, используемые для доступа, сбора, хранения, использования, передачи, защиты или уничтожения информации о клиентах.

означает (А) имя, номер социального страхования, дату рождения и государственный идентификационный номер; (B) уникальные биометрические данные, включая отпечатки пальцев человека, отпечаток голоса и изображение сетчатки или радужной оболочки глаза; (C) уникальный электронный идентификационный номер, адрес и код маршрутизации, номер счета финансового учреждения; и (D) телекоммуникационная идентифицирующая информация или устройство доступа.

означает адрес застрахованного, номер телефона, номер факса, адрес электронной почты, фотографию или изображение, работодатель, статус занятости, номер социального страхования или любую другую информацию, которая может привести к идентификации застрахованного.

имеет значение, данное этому термину в Разделе 9.6.

означает информацию в сертификате, предоставленном в соответствии с Разделом 3. 16 Соглашения об объединении и обслуживании («Ежегодный сертификат соответствия») за соответствующий год, и информацию во всех отчетах об обслуживании, требуемых в соответствии с Соглашением о объединении и обслуживании, которые должны быть предоставлена Обслуживающим лицом Доверительному управляющему в течение Соответствующего года (по мере того, как такая информация изменяется или исправляется в письменной форме и передается Доверительному управляющему). Насколько мне известно, Соответствующая информация, взятая в целом, не содержит ложного утверждения о существенном факте или не содержит указания на существенный факт, который необходимо указать в ней, что необходимо для того, чтобы сделать сделанные в ней заявления, в свете обстоятельства, при которых были сделаны такие заявления, не вводящие в заблуждение по состоянию на последний день Соответствующего года;

16 Соглашения об объединении и обслуживании («Ежегодный сертификат соответствия») за соответствующий год, и информацию во всех отчетах об обслуживании, требуемых в соответствии с Соглашением о объединении и обслуживании, которые должны быть предоставлена Обслуживающим лицом Доверительному управляющему в течение Соответствующего года (по мере того, как такая информация изменяется или исправляется в письменной форме и передается Доверительному управляющему). Насколько мне известно, Соответствующая информация, взятая в целом, не содержит ложного утверждения о существенном факте или не содержит указания на существенный факт, который необходимо указать в ней, что необходимо для того, чтобы сделать сделанные в ней заявления, в свете обстоятельства, при которых были сделаны такие заявления, не вводящие в заблуждение по состоянию на последний день Соответствующего года;

означает личную информацию, включая персональные данные и данные об использовании клиента. Информация об учетной записи клиента также включает информацию, полученную Компанией от клиента для целей участия в регулируемых программах коммунальных услуг, включая, помимо прочего, помощь в оплате счетов, защиту от отключения, возобновляемые источники энергии, управление нагрузкой или энергоэффективность.