ЕНАОФ: классификатор 2017

Актуально на: 1 августа 2017 г.

В настоящее время при установлении сроков полезного использования объектов основных средств организации-плательщики налога на прибыль руководствуются Классификацией основных средств, включаемых в амортизационные группы (п. 1 ст. 258 НК РФ, Постановление Правительства от 01.01.2002 № 1). А в бухгалтерском учете организации основываются на требованиях ПБУ 6/01. О Классификаторе ЕНАОФ, который применялся ранее для определения величины амортизационных отчислений, расскажем в нашей консультации.

Что такое ЕНАО?

Аббревиатура ЕНАО расшифровывается как Единые нормы амортизационных отчислений. Также она используется как аналог термина ЕНАОФ – Единые нормы амортизации основных фондов. Эти нормы были утверждены Постановлением Совмина СССР от 22.10.1990 № 1072 в документе, полностью именуемом так: «О единых нормах амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР».

Это Постановление, введенное в действие с 01.01.1991, до введения гл. 25 НК РФ было обязательно к применению всеми хозрасчетными организациями независимо от ведомственной подчиненности и форм собственности (п. 1 Постановления Совмина от 22.10.1990 № 1072).

В этом Постановлении приведены группы и виды основных фондов, соответствующий им шифр и годовые нормы амортизационных отчислений в процентах к балансовой стоимости.

К примеру, шифры ЕНАОФ легковых автомобилей такие:

- автомобили особо малого класса (с рабочим объемом двигателя до 1,2 л) – 50415;

- автомобили малого класса (с рабочим объемом двигателя более 1,2 до 1,8 л):

- общего назначения – 50416;

- такси — 50417;

- автомобили среднего класса (с рабочим объемом двигателя более 1,8 до 3,5 л):

- общего назначения – 50418;

- такси 50419.

При этом годовая норма амортизационных отчислений для автомобилей особо малого класса (с рабочим объемом двигателя до 1,2 л) составляет 18,2% балансовой стоимости. Это означает, что по ЕНАО срок службы для таких автомобилей рассчитан почти на 5,5 лет (100%/18,2%).

Несмотря на то, что ЕНАОФ в настоящее время не признан утратившим силу, использовать его в бухгалтерском и тем более налоговом учете не стоит. ЕНАОФ-классификатор в 2017 году может применяться лишь как своего рода ориентир при установлении сроков полезного использования по тем объектам основных средств, которые не поименованы в Классификации основных средств, утв. Постановлением Правительства от 01.01.2002 № 1. И были случаи, когда суды соглашались с возможностью определения срока полезного использования для целей налогового учета на основании ЕНАОФ (Постановления АС УО от 12.11.2014 № Ф09-7290/14, ФАС ЗСО от 05.05.2012 № А27-10607/2011). Учитывать ЕНАО безопаснее тогда, когда организация не может подтвердить срок полезного использования основных средств ни на основании налогового Классификатора, ни на основании технических условий или рекомендаций изготовителей (п. 6 ст. 258 НК РФ). И в бухгалтерском учете, полагаем, ЕНАО можно руководствоваться в тех случаях, когда ожидаемые сроки использования или физического износа основных средств не могут быть достоверно определены.

Также читайте:

glavkniga.ru

Шифр по ЕНАОФ, что это, справочник ЕНАО

Единые нормы амортизационных отчислений на полное восстановление основных фондов (ЕНАОФ) — классификатор, действовавший до 1 января 2002 года, которым были определены единые нормы амортизационных отчислений основных фондов (документ был утвержден Постановлением Совмина СССР от 22.10.1990 N 1072).

ЕНАОФ (Единые нормы амортизационных отчислений на полное восстановление основных фондов)

В настоящее время, вместо ЕНАОФ применяется Классификация основных средств, включаемых в амортизационные группы.

Разъяснение

Классификатор ЕНАОФ (Единые нормы амортизации основных фодов) применялся до 1 января 2002 года для определения нормы амортизации основных средств.Официальное название этого документа — Единые нормы амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР. ЕНАОФ был утвержден Постановлением Совмина СССР от 22.10.1990 N 1072. Несмотря на присутствие СССР в названии документа, он использовался для определения сумм амортизации основных средств вплоть до 2002 года.

В настоящее время, применяется Классификация основных средств, включаемых в амортизационные группы — нормативный документ, утвержденный Постановлением Правительства РФ от 01.01.2002 N 1.

ЕНАОФ состоял из трех граф:

1) Группы и виды основных фондов

2) Шифр

3) Норма амортизационных отчислений

Пример

| Группы и виды основных фондов | Шифр | Норма амортизационных отчислений |

Турбины гидравлические | 3,3 | |

Мебель в гарнитурах, ковры, зеркала | 6,7 | |

Электроарматура и электроприборы | 8,3 |

Дополнительно

Амортизация — постепенное (в течение срока полезного использования) списание на расходы стоимости некоторых видов имущества в бухгалтерском или налоговом учете. Амортизации подлежат основные средства и нематериальные активы (амортизируемое имущество).

Амортизационная группа — группа объектов амортизируемого имущества (основных средств и нематериальных активов), сформированная на основании сроков полезного использования. Основное назначение амортизационной группы – определение срока полезного использования объекта.

Классификация основных средств, включаемых в амортизационные группы — нормативный документ, утвержденный Постановлением Правительства РФ от 01.01.2002 N 1. В Классификации виды амортизируемого имущества распределены по амортизационным группам (10 амортизационных групп).

Внешние ссылки

Постановление Совмина СССР от 22.10.1990 N 1072 «О единых нормах амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР» (consultant.ru)

ПРИЛОЖЕНИЕ 1

Сроки жизни разных видов имущества (кроме зданий) согласно справочнику Маршалла и Свифта,

классификаторам ЕНАО и ОКОФ

| Справочник Маршалла и Свифта | Справочник ЕНАО | Справочник ОКОФ | ||

| Группа движимого имущества из справочника Маршалл и Свифт | Срок жизни | Средний срок жизни | Шифр и срок жизни | Сроки полезного использования |

| Аэрокосмическая промышленность | 8-12 | 10 | 46102 (9,1), 46103 (10), 46105 (12,5), данных мало | (7-10) либо группы имеются, но сроки не определены |

| Сельское хозяйство, машины и оборудование | 8-12 | 10 | 457 (7-13) | (3-5), (5-7), (7-10), |

| Животные, крупный рогатый скот | 5,5-8,5 | 7 | 80000 (8,3) | (5-7) |

| свиньи | 2,5-3,5 | 3 | нет данных | (5-7) |

| лошади | 8-12 | 10 | 80000 (8,3) | (5-7) |

| овцы и козы | 4-6 | 5 | нет данных | (5-7) |

| Очистка хлопка | 9,5-14,5 | 12 | 44912 (12), 45706 (8) | (5-7), (7-10), (10-15) |

| Деревья, вьющиеся растения, миндаль, орех-пекан, грецкий орех | 40 | 90000-90001 (40-50) | (свыше 30), (15-20) | |

| яблони, фиговые деревья, оливы | 50 | 90006 (20) | (15-20), сроки для олив, фиговых деревьев не определены | |

| абрикосы, персики, нектарины | 20 | 90014 (20), 90013 (12) | (10-15) | |

| вишни, груши, цитрусы | 40 | 90010 (13), | (10-15), (15-20) | |

| виноградники, сливы, черносливы | 35 | 90020 (40), 90011 (15) | (виноградники свыше 30), (10-15) | |

| Самолеты и вертолеты некоммерческие | 5-7 | 6 | нет данных | (10-15) |

| коммерческие самолеты | 9,5-14,5 | 12 | нет данных | (10-15) |

| Увеселение и тематические парки | 10-15 | 12,5 | 20366 (15), 20369 (10) | (3-5), (свыше 30) |

| Текстильное производство | 7-11 | 9 | 44903 (10), 44920(8), 44923 (10), | (7-10), (10-15) |

| Авторемонтные мастерские | 8-12 | 10 | 46113 (9,1), 46114 (7) | (5-7) |

| Производство хлеба и кондитерских изделий | 9,5-14,5 | 12 | 45005 (8,3), 45008 (10), 45006 (8,5) | (7-10) |

| Оборудование парикмахерских и косметических салонов | 10 | нет данных | (5-7), (10-15) | |

| Биллборды | 16-24 | 20 | нет данных | нет данных |

| Оборудование для производства пива | 9,5-14,5 | 12 | 45000 (11) | (7-10) |

| Средства кабельного телевидения | 9-13 | 11 | нет данных | в отдельную группу не выделены (7-10) |

| микроволновые системы | 7,5-11,5 | 9,5 | нет данных | (7-10) |

| оборудование для создания программ кабельного телевидения | 7-11 | 9 | нет данных | (7-10) |

| проверочное и обслуживающее оборудование кабельного телевидения | 7-10 | 8,5 | нет данных | (7-10) |

| соединение с абонентами и распределение | 8-12 | 10 | нет данных | (7-10) |

| Производство консервов охлажденной продукции | 9,5-14,5 | 12 | 45004 (10), 45108 (14,9) | (7-10) |

| Производство цемента | 16-24 | 20 | 44100 (20), 44101 (13) | (7-10), (10-15), (15-20) |

| Химическое и сопутствующее производство | 7,5-11,5 | 9,5 | 429 (7-25), 432 (7-18) | (7-10), (10-15) |

| Производство продуктов из глины | 12-18 | 15 | 44114 (8), 44120 (22), 44125-44127 (9-14) | (10-15) |

| Производство часов | 8-12 | 10 | 47055 (8,62), 46106 (14) | нет данных |

| электронные приборы | 5-7 | 6 | 47048 (8) | 5-7 |

| Холодильные установки и оборудование по производству мороженного | 18 | 45104 (10), 45106 (10) | (7-10) | |

| Холодильное оборудование складов | 10 | 45104 (10), 45800 (10) | (7-10) | |

| Производство приправ | 10 | 45004 (10) | (7-10) | |

| Строительное оборудование | 5-7 | 6 | 42000-42012 (4-10), 42100 (10), | (3-5), (7-10) |

| оборудование для строительства морских судов | 5-7 | 6 | нет данных | нет данных |

| Оборудование для производства молочной продукции | 9,5-14,5 | 12 | 45100 (8,5), 45104 (10) | (7-10) |

| Оборудование по обработке данных, кроме компьютеров | 5-7 | 6 | 48000 (8), | (3-5), (7-10) |

| компьютеры и терминалы | 3-7 | 5 | 48008 (10) | (3-5) |

| Оборудование по дистилляции | 9,5-14,5 | 12 | 46010 (7,7) | (7-10) |

| Производство электрического оборудования | 8-12 | 10 | нет данных | (7-10), (10-15) |

| Электрические системы, гидротехнические сооружения | 40-60 | 50 | 20100-20110 (20-154) | (свыше 30) |

| турбины атомной промышленности или ТЭЦ | 16-24 | 20 | 40100 (27) | (25-30) |

| комплекты ядерного топлива | 4-6 | 5 | нет данных | нет данных |

| производство пара | 22,5-33,5 | 28 | 40500 (30,3) | (10-15) |

| передаточные и распределительные устройства | 24-36 | 30 | 30009-30015 (20-50 лет) | (свыше 30) |

| Производство электронного оборудования | 5-7 | 6 | 440 (4-10) | (7-10) |

| оборудование для производства полупроводников | 5 | 44000 (4), 44003 (5) | (5-7), (7-10) | |

| Сборные металлические продукты | 9,5-14,5 | 12 | 10012 (9), 20237 (20), 20318 (10) | (свыше 30), либо сроки не определены — 11-я группа |

| специальные инструменты | 2,5-3,5 | 3 | 60000-60002 (2-5) | не понятно, какие инструменты имеются в виду |

| Оборудование для ловли рыбы, кроме лодок, катеров и т.п. | 4 | 45200 (10) | (7-10) | |

| Производство пищи и напитков | 9,5-14,5 | 12 | 45004 (10), 45007 (12), 45800-45804(6-10) | (7-10) |

| специальные управляющие устройства | 3-5 | 4 | 47030 (4), 48006 (9) | (3-5), (5-7), (7-10) |

| Производство меха | 7-11 | 9 | 44925 (8,7) 44918 (12) | (7-10) |

| Газовое оборудование и распределительные сети | 28-42 | 35 | 30100 (59), 30101 (40), 30102 (50), 50600 (33), 41409 (20) | (7-10), (20-25) |

| производство сжиженного газа | 17,5-26,5 | 22 | 43811 (14,9), 20240 (27), 20336 (45) | (25-30) |

| производство переработанного газа | 24-36 | 30 | 43808 (10), 43701 (17,9), | сроки не определены (группа 11) или свыше 30 лет |

| производство природного газа | 11-17 | 14 | 20001 (12), 43809 (14) | (10-15) |

| газификационное оборудование | 14,5-21,5 | 18 | 43334-43335 (12-20) | (25-30) |

| газовые магистральные трубопроводы и хранилища | 17,5-26,5 | 22 | 50600 (33,3) | (20-25), (25-30), свыше 30 |

| Производство стекла | 11-17 | 14 | 442 (8-12) | (7-10) |

| специальные инструменты для производства стекла | 2-3 | 2,5 | 60000-60002 (2-5) | (3-5) |

| Производство зерна и продуктов зернодробления | 13,5-20,5 | 17 | 45009 (7), 45700 (10), 45008 (10), | (7-10) |

| Производство гипса | 12-18 | 15 | 44144 (8), 44146 (13) | (7-10) |

следующая страница >>

Смотрите также:

Справочник Маршалла и Свифта Справочник енао справочник окоф

Справочник по ремонту электрооборудования.

Книга+CD., Партала О. Н., 2010г., 416с.+Cd 120. 00 Типовая инструкция по эксплуатации линий воздушных электропередачи напряж. 35-800 кВ.,200с. 44. 00

Телефонный справочник

Краткий Церковный справочник

Справочник адресов, номеров телефонов

Справочник студента /. М.: Слово; аст, 1999. 670 с

Гиленсон П. Г. Справочник художествєнного й технического редакторов. М. Книга, 1988. 528 с

Справочник абитуриента Лицензия на право ведения образовательной деятельности серия а №282175 от 28 марта 2008 г

Справочник подразделений, оказывающих депозитарные услуги

2 Прырода. Прыродазнаўчыя навукі

Справочник по нефтепромысловому оборудованию. Залежь это

Справочник административно-территориального устройства Целиноградского района

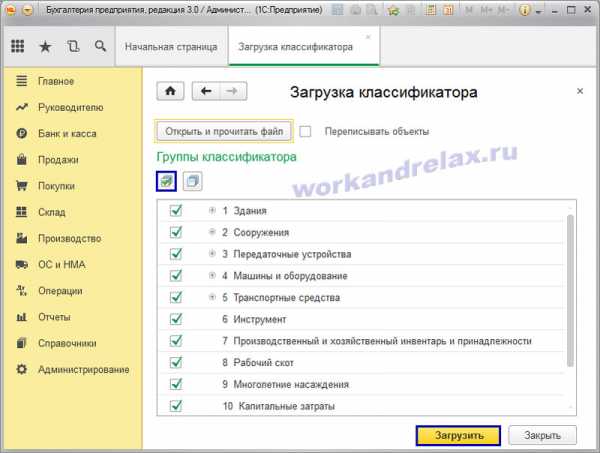

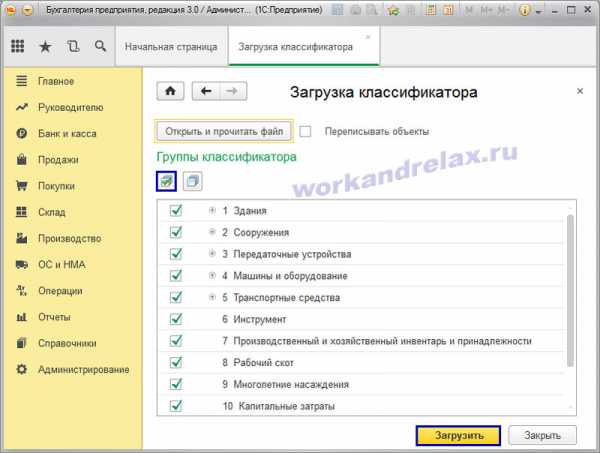

Пошаговая инструкция по загрузке справочников ЕНАОФ и ОКОФ в 1С 8.3 БП 3.0.

После создания новой чистой базы рекомендуется сразу загрузить в нее основные справочники такие как ЕНАОФ (Единые нормы амортизационных отчислений основных фондов) и ОКОФ (Общероссийский классификатор основных фондов). Эти справочники находятся в каталоге шаблонов обновлений 1С в папке с релизами обновлений конфигурации и называются enaof.xml и okof.xml.

Загрузка ЕНАОФ в 1С 8.3 Бухгалтерия предприятия 3.0.

Показывать буду в интерфейсе такси программы, как включить этот новый интерфейс написано здесь.

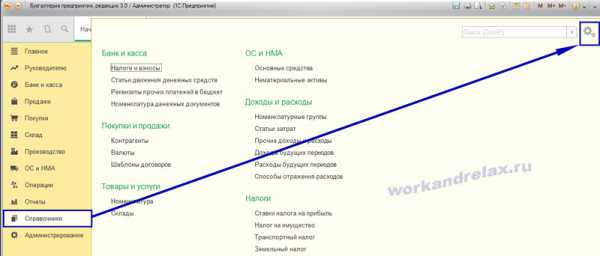

Переходим в раздел «Справочники»:

Заходим в настройки:

Выбираем «Настройка действий»:

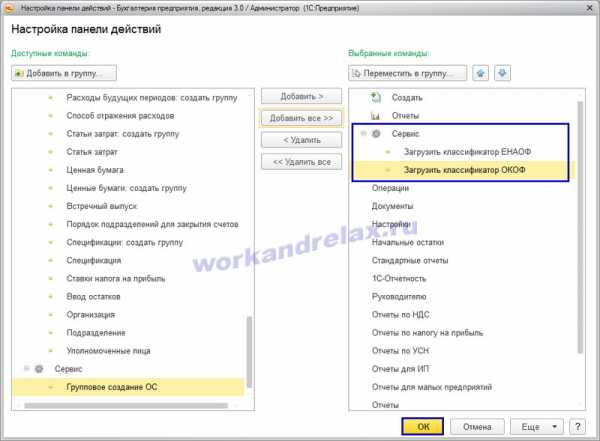

Открывается окно настройки панели действий.

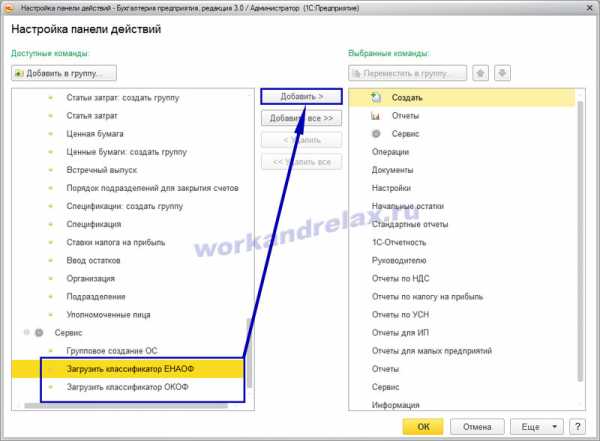

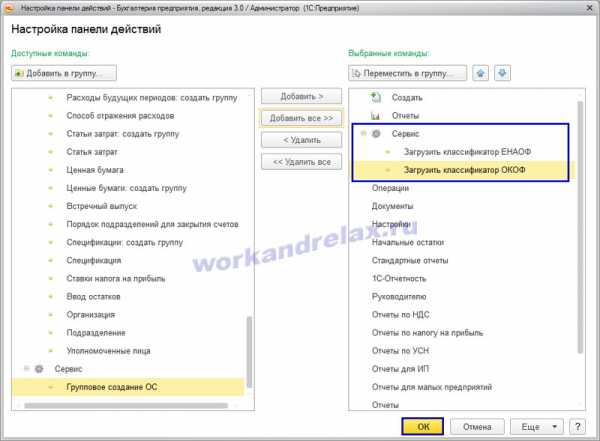

Здесь можно выбрать необходимые для отображения в программе пункты меню. В последующем здесь вы можете настроить интерфейс для каждого пользователя для упрощения интерфейса программы. Из доступных команд слева выбираем по одному пункты «Загрузить классификатор ЕНАОФ» и «Загрузить классификатор ОКОФ» и кнопкой добавить перемещаем в выбранные команды:

Должен появится подраздел Сервис и в нем нужные команды, нажимаем ОК:

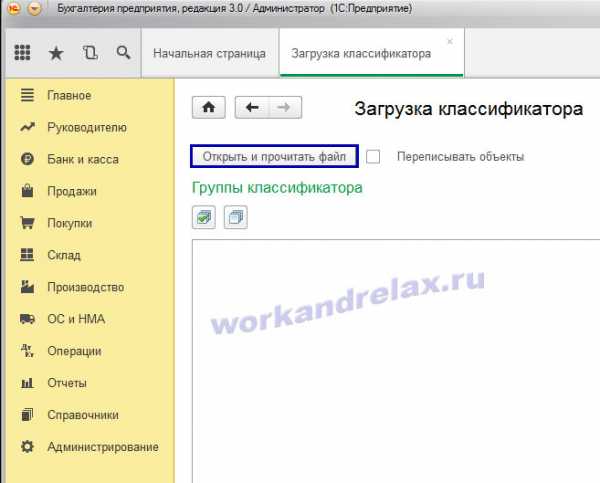

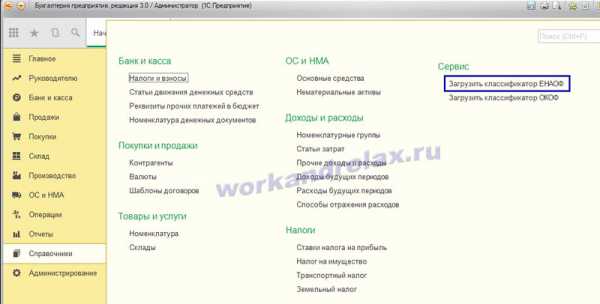

Теперь кликаем «Загрузить классификатор ЕНАОФ»:

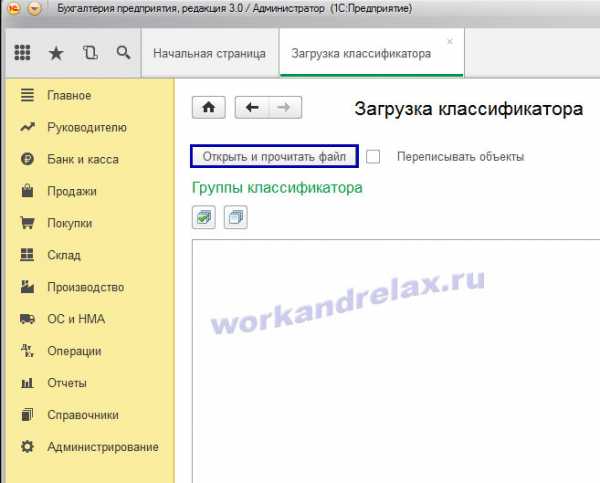

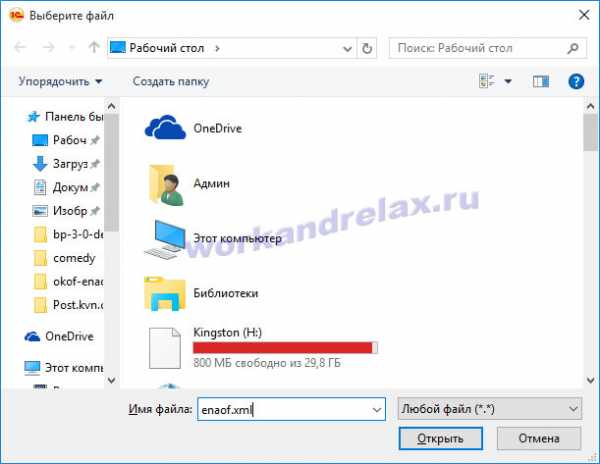

Жмем «Открыть и прочитать файл»:

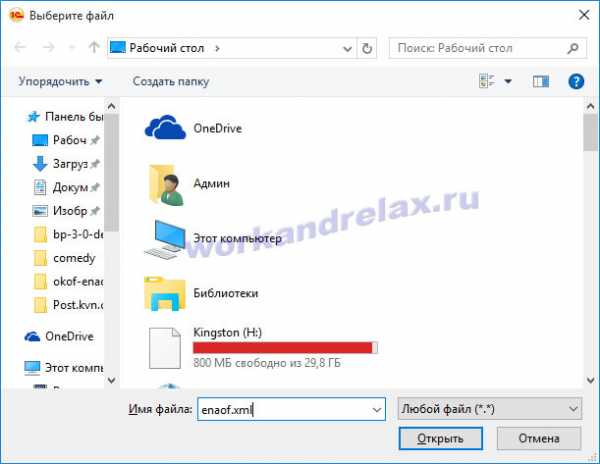

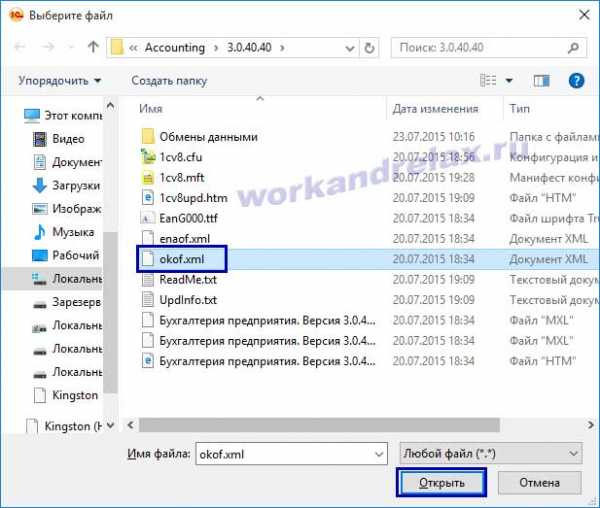

Видим, что требуется файл enaof.xml:

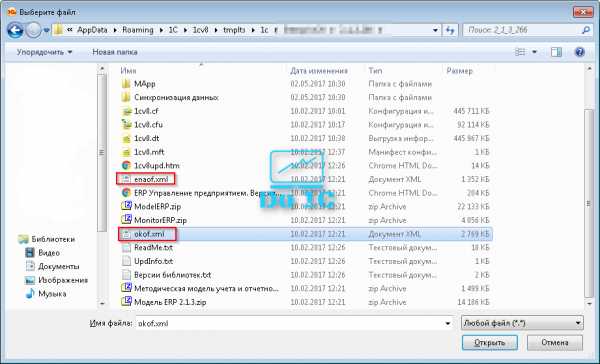

Находится он в каталоге шаблонов 1С, для перехода туда в поле имя файла введем %appdata% и нажимаем открыть:

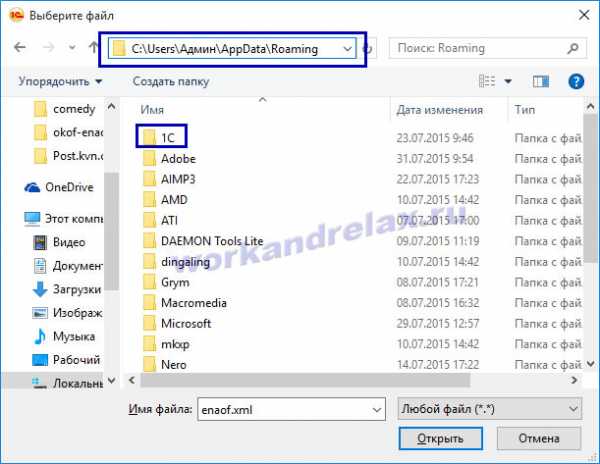

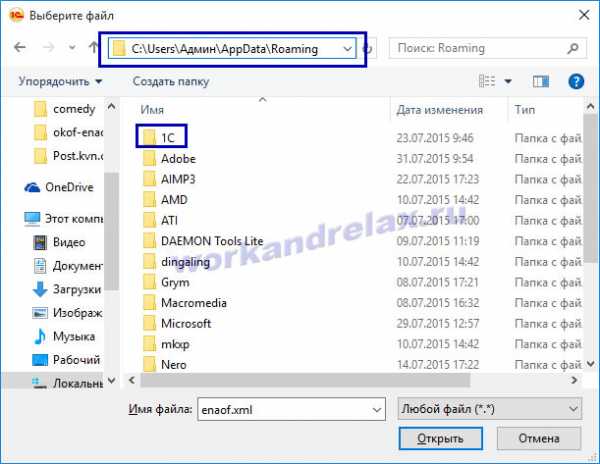

Попадаем в папку Application Data, сокращенно AppData в папку Roaming. В ней лежит папка 1С в которой хранятся файлы обновлений:

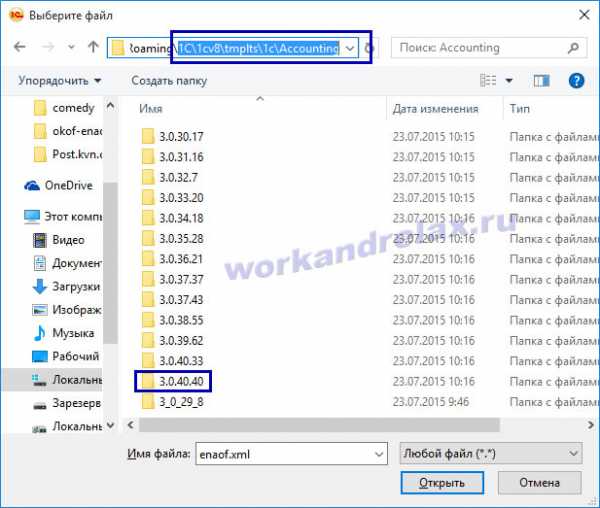

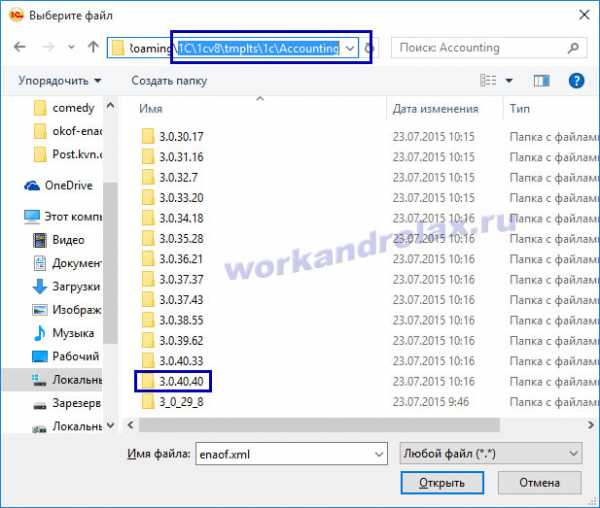

Для 1С 8.3 Бухгалтерия предприятия 3.0 каталог шаблонов конфигурации по умолчанию будет такой C:\Users\Имя вашего пользователя\AppData\Roaming\1C\1cv8\tmplts\1c\Accounting. Переходим в папку с последним релизом программы:

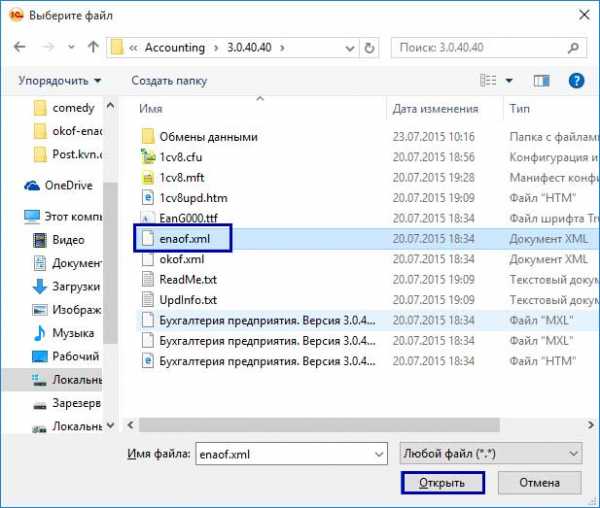

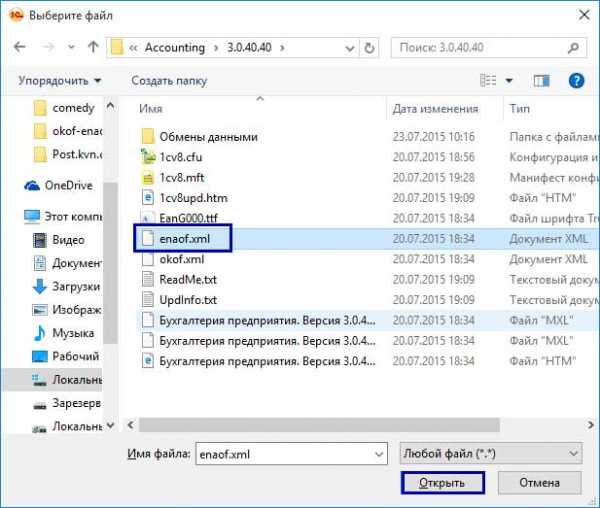

Видим в ней нужный файл enaof.xml и открываем его:

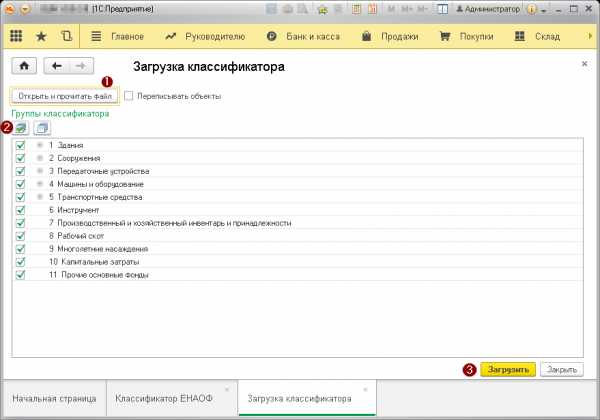

Выбираем все группы классификатора и жмем «Загрузить»:

На этом загрузка ЕНАОФ В 1С БП 3.0 завершена.

Загрузка ОКОФ в 1С 8.3 Бухгалтерия предприятия 3.0.

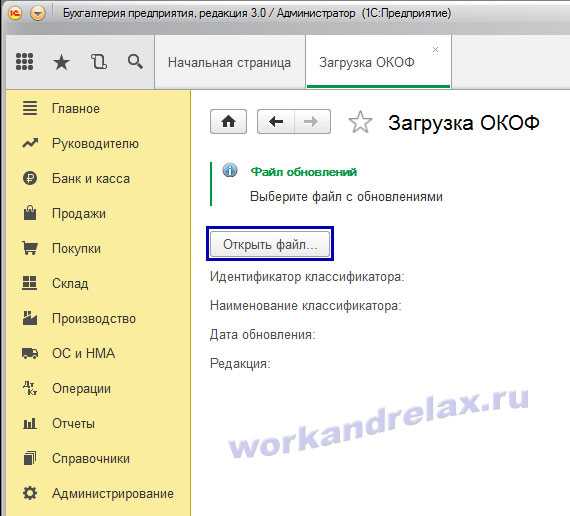

По аналогии загружаем справочник ОКОФ. Переходим «Загрузить классификатор ОКОФ» в разделе «Справочники»:

Кликаем «Открыть файл»:

Открываем файл okof.xml из каталога шаблонов 1С:

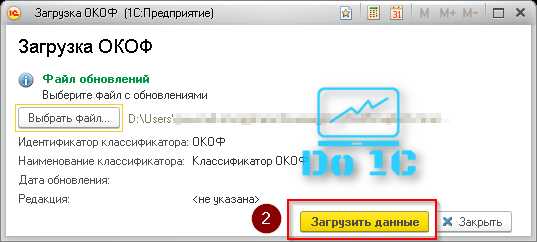

Теперь жмем «Загрузить данные» и дожидаемся окончания загрузки. Вам может показаться что компьютер завис, но это так происходит процесс загрузки, необходимо подождать.

На этом загрузка ОКОФ в 1С 8.3 Бухгалтерия предприятия 3.0 завершена.

Поддержать проект — автору на кружку кофе!

bookerlife.ru

Шифр по енаоф — что это?

Что такое шифр енаоф?

Единые нормы амортизационных отчислений на полное восстановление основных фондов (ЕНАОФ) — классификатор, действовавший до 1 января 2002 года, которым были определены единые нормы амортизационных отчислений основных фондов (документ был утвержден Постановлением Совмина СССР от 22.10.1990 N 1072).

В настоящее время, вместо ЕНАОФ применяется Классификация основных средств, включаемых в амортизационные группы.

Разъяснение

Классификатор ЕНАОФ (Единые нормы амортизации основных фодов) применялся до 1 января 2002 года для определения нормы амортизации основных средств.

Официальное название этого документа — Единые нормы амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР. ЕНАОФ был утвержден Постановлением Совмина СССР от 22.10.1990 N 1072. Несмотря на присутствие СССР в названии документа, он использовался для определения сумм амортизации основных средств вплоть до 2002 года.

В настоящее время, применяется Классификация основных средств, включаемых в амортизационные группы — нормативный документ, утвержденный Постановлением Правительства РФ от 01.01.2002 N 1.

ЕНАОФ состоял из трех граф:

1) Группы и виды основных фондов

2) Шифр

3) Норма амортизационных отчислений

Пример

| Группы и виды основных фондов | Шифр | Норма амортизационных отчислений |

Турбины гидравлические | 3,3 | |

Мебель в гарнитурах, ковры, зеркала | 6,7 | |

Электроарматура и электроприборы | 8,3 |

Дополнительно

Амортизация — постепенное (в течение срока полезного использования) списание на расходы стоимости некоторых видов имущества в бухгалтерском или налоговом учете. Амортизации подлежат основные средства и нематериальные активы (амортизируемое имущество).

Амортизационная группа — группа объектов амортизируемого имущества (основных средств и нематериальных активов), сформированная на основании сроков полезного использования. Основное назначение амортизационной группы – определение срока полезного использования объекта.

Классификация основных средств, включаемых в амортизационные группы — нормативный документ, утвержденный Постановлением Правительства РФ от 01.01.2002 N 1. В Классификации виды амортизируемого имущества распределены по амортизационным группам (10 амортизационных групп).

Внешние ссылки

Постановление Совмина СССР от 22.10.1990 N 1072 «О единых нормах амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР» (consultant.ru)

Классификатор ЕНАОФ

классификатор енаоф

Интересные статьи

obd2bluetooth.ru

Классификаторы : ЕНАОФ

ПОСТАНОВЛЕНИЕ

от 22 октября 1990 г. N 1072

В целях создания экономических условий для активного обновления основных фондов и ускорения научно — технического прогресса в отраслях народного хозяйства, а также сокращения затрат на осуществление капитального ремонта физически изношенных машин, оборудования и транспортных средств в условиях перехода к рынку и функционирования рыночных отношений Совет Министров СССР постановляет:

1. Утвердить и ввести в действие с 1 января 1991 г. прилагаемые единые нормы амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР. Установить, что указанные единые нормы обязательны для применения всеми действующими на основе хозяйственного расчета предприятиями, объединениями и организациями, независимо от их ведомственной подчиненности и форм собственности.

2. Предоставить Госплану СССР право:

устанавливать по согласованию с Министерством финансов СССР, Государственным комитетом СССР по статистике и Госстроем СССР нормы амортизационных отчислений на полное восстановление создаваемых принципиально новых видов основных фондов;

уточнять утвержденные настоящим Постановлением нормы амортизационных отчислений при изменении сроков службы основных фондов в результате внедрения в отраслях народного хозяйства достижений научно — технического прогресса.

3. Для повышения заинтересованности предприятий, объединений и организаций в обновлении основных фондов считать целесообразным применение ускоренной амортизации их активной части (машин, оборудования и транспортных средств), то есть полное перенесение балансовой стоимости этих фондов на издержки производства и обращения в более короткие сроки, чем это предусмотрено в нормах амортизационных отчислений.

Ускоренная амортизация может производиться предприятиями, объединениями и организациями в отношении основных фондов, используемых для увеличения выпуска средств вычислительной техники, новых прогрессивных видов материалов, приборов и оборудования, расширения экспорта продукции, а также в других случаях, определяемых Госпланом СССР. При этом применение ускоренной амортизации не может служить основанием для повышения цен и тарифов на выпускаемую продукцию, выполняемые работы или оказываемые услуги.

4. Установить, что с 1 января 1991 г. амортизационные отчисления на полное восстановление активной части основных фондов (машин, оборудования и транспортных средств) производятся в течение нормативного срока их службы или срока, за который балансовая стоимость этих фондов полностью переносится на издержки производства и обращения.

По машинам, оборудованию и транспортным средствам, находящимся в эксплуатации по состоянию на 1 января 1991 г. сверх ранее действовавших нормативных сроков службы, амортизационные отчисления прекращаются.

5. В случае списания основных фондов до полного перенесения их балансовой стоимости на издержки производства и обращения суммы недоначисленных амортизационных отчислений возмещаются за счет прибыли, остающейся в распоряжении предприятия, объединения и организации. Эти суммы используются в таком же порядке, как и амортизационные отчисления.

6. Установить, что с 1 января 1991 г. все предприятия, объединения и организации, независимо от их ведомственной подчиненности и форм собственности, включают расходы на все виды ремонта основных производственных фондов в состав затрат на производство и реализацию продукции (работ, услуг). При необходимости предприятия, объединения и организации для обеспечения равномерности включения затрат на ремонт в себестоимость продукции (работ, услуг) могут создавать ремонтный фонд (резерв), с отчислением в него средств по утверждаемым ими на пятилетие нормативам.

7. Госплану СССР совместно с Министерством финансов СССР разработать с участием Госстроя СССР, Государственного комитета СССР по ценам, Госбанка СССР и Государственного комитета СССР по статистике и утвердить до 15 ноября 1990 г. положение о порядке начисления амортизации основных фондов в народном хозяйстве, отразив в нем вопросы ускоренной амортизации их активной части.

8. Госплану СССР, Министерству финансов СССР, Госстрою СССР, Государственному комитету СССР по статистике и Государственному комитету СССР по ценам рассмотреть вопрос о проведении переоценки основных фондов народного хозяйства СССР с учетом вводимых с 1991 года новых принципов формирования оптовых цен на средства производства, имея в виду необходимость создания равных экономических условий для своевременного воспроизводства основных фондов и обеспечения сопоставимости их оценки. Предложения по этому вопросу представить в Совет Министров СССР до 1 декабря 1990 г.

9. Государственному комитету СССР по печати в согласованные с Госпланом СССР сроки издать массовым тиражом сборник новых единых норм амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР, а также положение о порядке начисления амортизации основных фондов в народном хозяйстве.

10. Признать утратившими силу с 1 января 1991 г. решения Правительства СССР согласно прилагаемому перечню.

Председатель Совета

Министров СССР

Н.РЫЖКОВ

Управляющий Делами

М.ШКАБАРДНЯ

klassifikator.systecs.ru

1C — Новый ОКОФ 2017

Изменение ОКОФ с 2017 года

С 2017 года изменится срок службы основных средств, предназначенных для начисления амортизации. Так как с этого года будет актуальным новый классификатор ОКОФ (Общероссийский классификатор основных фондов) 2017, в связи с чем, бухгалтеру необходимо внести определённые коррективы. Данные изменения были приняты в соответствии с приказом Росстандарта от декабря месяца 2014 года. В связи с этим, прежний классификатор прекращает действовать. Как и раньше, в новой версии присутствует десять амортизационных групп, но при этом некоторые из активов были перенесены в другие группы. При этом работы с новыми кодами ОКОФ в 1С вовсе несложные.

Напомним, что такое ОКОФ и ЕНАОФ с точки зрения терминологии 1С.

Справочник «ОКОФ»

Справочник содержит общероссийский классификатор основных фондов. Справочник используется для классификации основных средств при принятии к учету для определения амортизационной группы. Код ОКОФ указывается для основного средства в поле ОКОФ.

Справочник «ЕНАОФ»

Справочник содержит классификатор основных средств, по которым установлены стандартные шифры и годовые нормы амортизационных отчислений. По этому справочнику классифицируются основные средства, для которых рассчитывается износ по ЕНАОФ. Для автотранспорта используются нормы амортизационных отчислений в процентах от стоимости автомобиля в расчете на 1000 км пробега. Шифр по ЕНАОФ указывается для основные средствав поле Шифр по ЕНАОФ.

Скачать ОКОФ и ЕНАОФ

Итак, в папке с обновлениями, после установки очередного релиза 1С должно появиться два файла: enaof и okof.

Также вы можете скачать файлы okof.xml и enaof.xml непосредственно у нас на сайте. Файлы подходят для любой конфигурации 1С: Бухгалтерия, Комплексная автоматизация, УПП, ERP.

- Скачать ОКОФ 2017 для 1С — файл

- Скачать ЕНАОФ — файл

- Скачать ОКОФ в word — файл

Если вы скачали файл с нашего сайта, то перед установкой требуется его разархивировать.

Установить и загрузить новый ОКОФ и ЕНАОФ

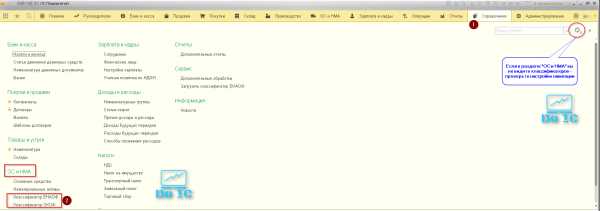

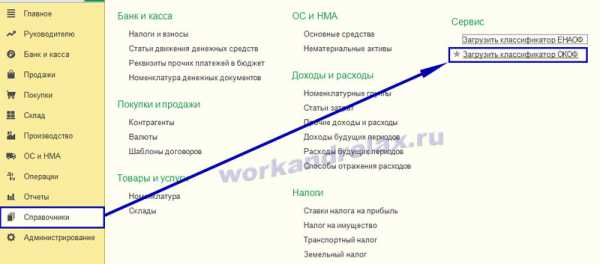

Для обновления, либо непосредственной установки, следует зайти в раздел под названием «Справочники», затем выбрать «Классификатор ОКОФ» в разделе «ОС и НМА».

На форме нажимаем кнопку «Загрузить классификатор ОКОФ»

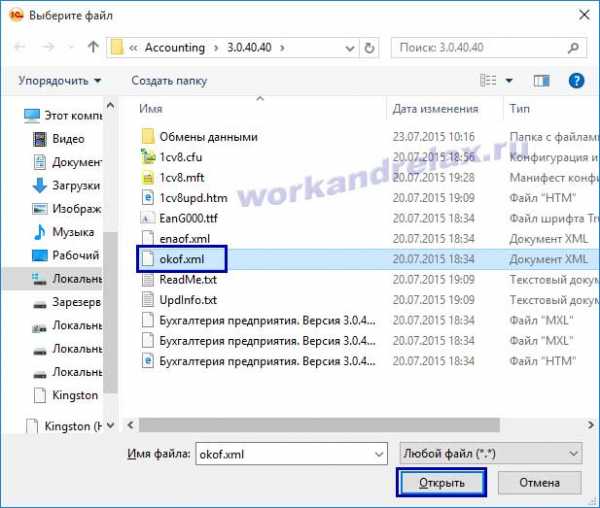

После того как перед вами появилось окно, нажимаем здесь «Выбрать файл», находим каталог в котором располагаются файлы классификатора, и выбираем непосредственно файл okof.xml или enaof.xml.

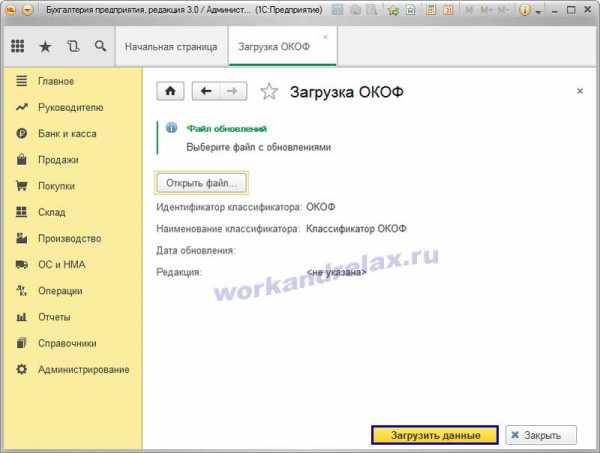

Далее – нажимаем кнопку «Загрузить данные». Процесс загрузки может занять несколько минут.

Новый классификатор реализован в виде справочника с иерархией элементов, поэтому в качестве значения можно выбрать любой пункт.

Для основных средств, которые начали функционировать в 2017 году и позже, доступен классификатор ОК 013-2014, он определяет соответствующую позицию данных средств в налоговой декларации. Что касается старых основных средств, которые были введены до 2017 года, тут сохраняются следующие параметры – норма и срок. Меняются лишь коды. Конкретного соответствия между новыми и старыми вариантами кодов нет. Для перехода необходимы специальные ключи, которые перечислены в приказе Росстандарта. Таблицу перехода со старого на новый ОКОФ можно посмотреть здесь.

Классификатор ЕНАОФ не изменялся в 2017 году, но проверить его актуальность все равно имеет смысл.

Для загрузки классификатора ЕНАОФ необходимо сначала нажать кнопку «Открыть и прочитать файл», при необходимости установить флаг» Переписывать объекты». После того, как файл будет прочитан нажать на кнопку «Загрузить».

{jcomments off}

do-1c.ru

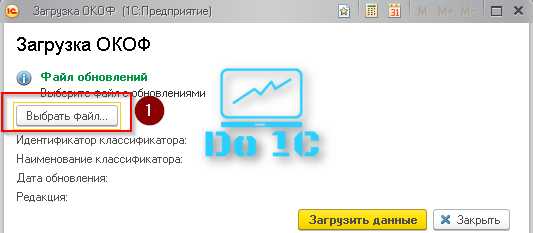

Загрузка ЕНАОФ и ОКОФ в 1С 8.3 Бухгалтерия предприятия 3.0

Пошаговая инструкция по загрузке справочников ЕНАОФ и ОКОФ в 1С 8.3 БП 3.0.

После создания новой чистой базы рекомендуется сразу загрузить в нее основные справочники такие как ЕНАОФ (Единые нормы амортизационных отчислений основных фондов) и ОКОФ (Общероссийский классификатор основных фондов). Эти справочники находятся в каталоге шаблонов обновлений 1С в папке с релизами обновлений конфигурации и называются enaof.xml и okof.xml.

Содержание:

Загрузка ЕНАОФ в 1С 8.3 Бухгалтерия предприятия 3.0.

Показывать буду в интерфейсе такси программы, как включить этот новый интерфейс написано здесь.

Переходим в раздел «Справочники»:

Заходим в настройки:

Выбираем «Настройка действий»:

Открывается окно настройки панели действий. Здесь можно выбрать необходимые для отображения в программе пункты меню. В последующем здесь вы можете настроить интерфейс для каждого пользователя для упрощения интерфейса программы. Из доступных команд слева выбираем по одному пункты «Загрузить классификатор ЕНАОФ» и «Загрузить классификатор ОКОФ» и кнопкой добавить перемещаем в выбранные команды:

Должен появится подраздел Сервис и в нем нужные команды, нажимаем ОК:

Теперь кликаем «Загрузить классификатор ЕНАОФ»:

Жмем «Открыть и прочитать файл»:

Видим, что требуется файл enaof.xml:

Находится он в каталоге шаблонов 1С, для перехода туда в поле имя файла введем %appdata% и нажимаем открыть:

Попадаем в папку Application Data, сокращенно AppData в папку Roaming. В ней лежит папка 1С в которой хранятся файлы обновлений:

Для 1С 8.3 Бухгалтерия предприятия 3.0 каталог шаблонов конфигурации по умолчанию будет такой C:\Users\Имя вашего пользователя\AppData\Roaming\1C\1cv8\tmplts\1c\Accounting. Переходим в папку с последним релизом программы:

Видим в ней нужный файл enaof.xml и открываем его:

Выбираем все группы классификатора и жмем «Загрузить»:

На этом загрузка ЕНАОФ В 1С БП 3.0 завершена.

Загрузка ОКОФ в 1С 8.3 Бухгалтерия предприятия 3.0.

По аналогии загружаем справочник ОКОФ. Переходим «Загрузить классификатор ОКОФ» в разделе «Справочники»:

Кликаем «Открыть файл»:

Открываем файл okof.xml из каталога шаблонов 1С:

Теперь жмем «Загрузить данные» и дожидаемся окончания загрузки. Вам может показаться что компьютер завис, но это так происходит процесс загрузки, необходимо подождать.

На этом загрузка ОКОФ в 1С 8.3 Бухгалтерия предприятия 3.0 завершена.

Поддержать проект — автору на кружку кофе!

workandrelax.ru

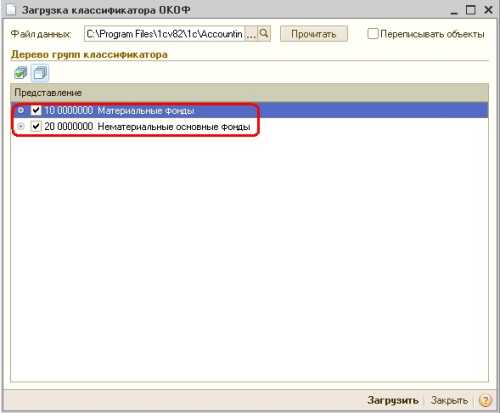

Порядок загрузки классификаторов ОКОФ и ЕНАОФ в типовую программу 1С: Бухгалтерия 8.2

Загрузка классификаторов ОКОФ и ЕНАОФ в типовую программу 1С: Бухгалтерия 8.2

Загрузка в программу классификатора ОКОФ

ОКОФ — Общероссийский классификатор основных фондов представляет собой замену общесоюзного классификатора основных фондов. На территории России он используется для кодирования технико-экономических и социальных данных в организациях, предприятиях и учреждениях всех форм собственности при принятии к учету для определения амортизационной группы.

Как загрузить его в типовую программу 1С: Бухгалтерия 8.2? Следуйте порядку действий, описанному ниже.

- Заходим в меню ОС.

- Выбираем пункт «Классификатор ОКОФ».

- Нажимаем кнопку «Загрузить классификатор».

- В форме классификатора в поле «Файл» указываем путь к файлу okof.xml (C:\Program Files\1cv82\1c\Accounting\2_0_22_1(ваша версия шаблона)\okof.xml).

- Флагом отмечать пункт «Переписывать объекты» нужно устанавливать в том случае, если ранее в программе уже был установлен данный классификатор, и вы выполняете его обновление из-за в него внесенных изменений.

- Затем жмем кнопку «Прочитать» и ждем, пока считываются данные программой.

- На экране появятся группы, среди которых нужно выбрать и отметить те, которые нужно загрузить.

- В конце нажимаем кнопку «Загрузить», после чего начинается загрузка классификатора в программу. Необходимо дождаться окончания процесса, после чего можно использовать его в работе.

Загрузка классификатора ЕНАОФ

Данный классификатор содержит стандартные шифры и нормы амортизационных отчислений, а нужен он для расчета износа основных средств. Перейдем непосредственно к загрузке классификатора в программу 1С: Бухгалтерия 8.2.

- Заходим в меню ОС.

- Выбираем «Классификатор ЕНАОФ».

- Нажимаем кнопку «Загрузить классификатор».

- В форме необходимо указать путь к нему.

- Нажимаем кнопку «Прочитать», после чего ждем пока данные распознаются программой.

- Выбираем нужные группы из появившегося списка.

- Нажимаем кнопку «Загрузить», после чего ждем завершения процесса загрузки.

В принципе процесс загрузки любого классификатора имеет свой алгоритм, и следовать ему не трудно. Если же у вас по каким-то причинам не получается выполнить загрузку классификатора, то обратитесь к поддержке информационно-технологического сопровождения 1С: ИТС, и вам помогут устранить проблему.

КонсультацияРекомендуем также еще статьи по программам 1С:

Вы можете получать новые материалы сайта по RSS-каналу или можете подписаться на новости 1С от Информ Актив и получать их еженедельно на Ваш e-mail .

www.inform-active.ru