Работа с забалансами | Документация

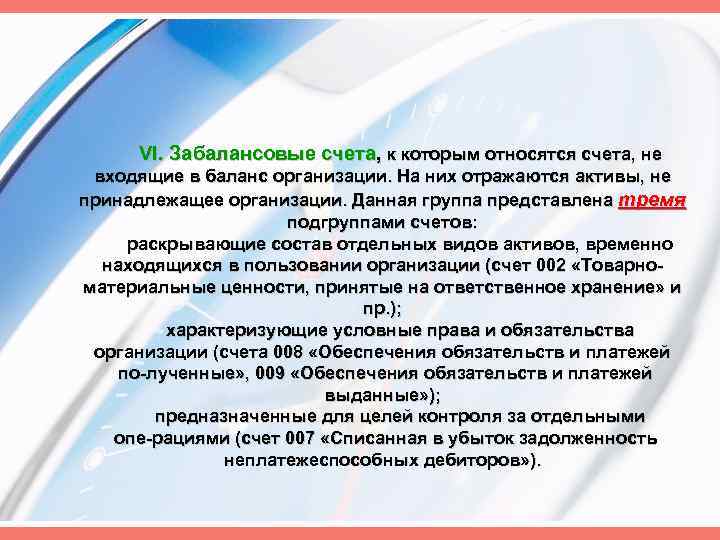

Забалансовые счета

Забалансовые счета – это вспомогательные счета, предназначенные для обобщения информации о наличии и движении ценностей, не принадлежащих организации- хозяйствующему субъекту, но временно находящихся в его пользовании или распоряжении.

Планом счетов предусмотрен забалансовый счет 007 «Списанная в убыток задолженность неплатежеспособных дебиторов». По этому счету отражается задолженность неплатежеспособных дебиторов, учитываемая за балансом в течение пяти лет после списания на случай изменения имущественного положения должников.

Счет 007 «Списанная в убыток задолженность неплатежеспособных дебиторов»

Счет 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» предназначен для обобщения информации о состоянии дебиторской задолженности, списанной в убыток вследствие неплатежеспособности должников. Эта задолженность должна учитываться за балансом в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должников.

Аналитический учет по счету 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» ведется по каждому должнику, чья задолженность списана в убыток, и каждому списанному в убыток долгу.

Перенос дебиторской задолженности на забаланс

- Для списания задолженности необходимо зайти на вкладку «Документы»

- Откройте «Списание дебиторской задолженности в забаланс»

- Заполните необходимые поля :

- Группа счетов — мультивыбором можно выбрать несколько фондов/адресов/лицевых счетов.

- Расчетный месяц — поле не редактируемое, по умолчанию равно первому открытому месяцу.

Установите фильтр:

- Услуга — выбор одной/нескольких или групу/группы услуг.

- Категория услуг — выбор одной категории или группы каьегорий услуг.

- Поставщик — выбор одного/нескольких или групу/группы поставщиков.

- Категория поставщиков — выбор одной категории поставщиков обьединенных в группу.

- Исполнитель — выбор одного/нескольких или групу/группы исполнителей услуг.

- Договор исполнителя — выбор одного договора заключенным с исполнителем.

- Списать долги в забаланс с — выбор месяца и года долга, который включительно будет выноситься в забаланс.

- Номер и дата приказа на списание — указываем номер и дат приказа.

- Нажмите кнопку «сформировать» , результат посмотрите в окне оповещений

Ведомость списания в забаланс

По долгам, вынесенным в забаланс, формируется документ Ведомость списания в забаланс

- Хранится ведомость в разделе «Ведомости забалансового сальдо».

- Для списания нажмите кнопку Списать , статус изменится на Восстановить.Будет сформирована Ведомость коррекции сальдо, в которой будут отражены к списанию все долги, вынесенные в забаланс по выбранной Ведомости списания в забаланс и не погашенные абонентом на момент списания.

Обратите внимание!

Для отмены нажмите кнопку Восстановить , статус кнопки вернется на Списать.

- В реестре ведомостей списания в забаланс так же проставится месяц списания.

- В каждой ведомости есть детализация , достаточно перейти по тому ЛС который необходио посмотреть

Отражение информации на карточке ЛС

Долги ЛС отображаются в полном объеме, на вкладке «Расчет/Сальдо».

На всех долгах, дата образования которых старше или равна указанного периода и еще не вынесенных в забаланс, проставляется признак «Отнесено в забаланс», фиксируется дата отнесения долга в забалансовый учет.

- Столбец «Забаланс» – проставляется флаг отнесения задолженности в забаланс.

- стоблец «Списано в забаланс» — прописывается месяц выноса долга в забаланс.

Воспользуйтесь фильтром что бы посмотреть задолженность, вынесенной в забалансовый учет.

Отражение работы с забалансовыми долгами в отчетных формах

Для отражения работы с забалансовыми долгами используются следующие отчетные формы:

- Дополнительные отчеты : Отчет о движении на забалансовых счетах (дебет- кредит по услугам)

- Дополнительные отчеты : Движение на забалансовом счете

Инвентаризация забалансовых счетов — как проводят, обязательна или нет

Как проводят инвентаризацию объектов учета забалансовых счетов? Такой вопрос может возникнуть у бухгалтера, впервые столкнувшегося с подобной задачей. В материале вы найдете подсказки, детализирующие процесс инвентаризации забаланса.

Зачем инвентаризировать забаланс

Инвентаризация балансовых и забалансовых счетов в обязательном порядке проводится перед составлением годовой отчетности в силу требований закона и в других случаях по решению руководства и собственников.

У бухгалтеров, не имеющих достаточного практического опыта составления бухгалтерской отчетности, может возникнуть вопрос − обязательна или нет инвентаризация забалансовых счетов? Практика показывает, что благодаря инвентаризации достигается достоверность учетных данных и, как следствие, всей бухгалтерской отчетности. При этом регулярной проверке следует подвергать не только балансовые, но и забалансовые счета.

При этом регулярной проверке следует подвергать не только балансовые, но и забалансовые счета.

Ошибочно считать забаланс местом размещения сведений об объектах, по которым пока не выяснено назначение, либо местом отражения ошибок предыдущих периодов.

Чтобы не возникало сомнений в важности инвентаризации забалансовых счетов, проясним цель и задачи забалансового учета:

Инвентаризация забалансовых счетов помогает своевременно выявлять ошибки и расхождения в учете, способствуя эффективному решению обозначенных задач.

Какие забалансовые счета подлежат проверке

Бухгалтера не должен дезориентировать закрытый перечень забалансовых счетов, отраженный в Плане счетов бухгалтерского учета – в нем содержится список из 11 счетов.

В забалансовом учете компания может открыть и вести счета, не указанные в Плане счетов (012, 013, 014 и т.д.), предусмотрев такой вариант в учетной политике. Они также подлежат инвентаризации для подтверждения достоверности отраженных на них учетных сведений. Важно, чтобы все такие счета были перечислены в рабочем плане счетов компании и отраженные на них объекты соответствовали назначению счетов.

Они также подлежат инвентаризации для подтверждения достоверности отраженных на них учетных сведений. Важно, чтобы все такие счета были перечислены в рабочем плане счетов компании и отраженные на них объекты соответствовали назначению счетов.

Пример

Статья по теме: Переход на ФСБУ 5/2019 «Запасы» Подробнее

В ООО «Радуга ремонта» при производстве строительных работ применяется инструмент разного назначения: электродрели, бензопилы, перфораторы, шуруповерты, электрорубанки и т.д. В бухгалтерии учет инструментов организован на нескольких счетах: часть как основные средства, остальные – в качестве запасов.

Учтенный как запасы инструмент при передаче в эксплуатацию списывается на расходы по обычным видам деятельности (п. 43 ФСБУ 5/2019). По п. 8 ФСБУ 5/2019 компании надлежит обеспечить контроль за используемым инструментом. Для этого ООО «Радуга ремонта» для учета выданного инструмента использует забалансовый счет 013 «Инструмент в эксплуатации».

Ежегодно перед составлением годовой бухгалтерской отчетности в компании проводится инвентаризация всех забалансовых счетов, в том числе счета 013.

Как проводят инвентаризацию объектов учета забалансовых счетов, расскажем в следующих разделах.

Инвентаризация основных средств за балансом: счета 001 и 011

Два забалансовых счета 001 и 011 предназначены для отражения основных средств (ОС), не являющихся собственностью компании.

Разобраться с особенностями инвентаризации имущества на забалансовом счете 001, поможет краткая инструкция:

Статья по теме:

Бухгалтерский учет аренды по ФСБУ 25/2018

По новому стандарту ФСБУ 25/2018 аренда будет учитываться сложнее. С 2022 года новые правила стали обязательными почти для каждого предприятия, сдающего или принимающего имущество во временное пользование по договорам аренды. Учитывая сложность перехода на другую систему, Правительство РФ предусмотрело ряд условий, соблюдая которые можно вести учет по старым правилам.

Подробнее

Учитывая сложность перехода на другую систему, Правительство РФ предусмотрело ряд условий, соблюдая которые можно вести учет по старым правилам.

Подробнее

Необходимо учесть, что ФСБУ 25/2018 не предусматривает забалансовый учет активов, переданных компанией в аренду, поэтому при инвентаризации счета 011 необходимо учесть следующее:

Инвентаризация «забалансовых» запасов: счета 002−005

Инвентаризации подвергаются несколько видов запасов, учитываемых за балансом:

Подсказки по инвентаризации «забалансовых» запасов:

Инвентаризации подвергаются и иные забалансовые счета, дополнительно введенные компанией для учета собственного малоценного имущества, спецоснастки, спецодежды и других аналогичных ценностей, стоимость которых списана на расходы – если такой вариант контроля за их сохранностью предусмотрен в учетной политике (п. 5 ФСБУ 6/2020, п. 8 ФСБУ 5/2019).

В программе 1С: Бухгалтерия 8. 3 при инвентаризации забалансовых счетов реализована возможность заполнения инвентаризационных описей по остаткам на забалансовых счетах МЦ.02 «Спецодежда в эксплуатации» и МЦ.04 «Инвентарь и хозяйственные принадлежности в эксплуатации» по конкретному работнику.

3 при инвентаризации забалансовых счетов реализована возможность заполнения инвентаризационных описей по остаткам на забалансовых счетах МЦ.02 «Спецодежда в эксплуатации» и МЦ.04 «Инвентарь и хозяйственные принадлежности в эксплуатации» по конкретному работнику.

Как провести инвентаризацию иных объектов, учтенных на самостоятельно введенных забалансовых счетах? Ответ на этот вопрос есть в «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

Инвентаризация БСО (счет 006)

Инвентаризация забалансового счета 006 «Бланки строгой отчетности» (БСО) проводится по общим правилам − комиссионно в сроки, установленные приказом руководителя. Разобраться с ее целями и порядком проведения поможет краткая инструкция.

При инвентаризации БСО необходимо учитывать, что в законодательстве нет их закрытого перечня и список относящихся к бланкам строй отчетности документов устанавливает сама компания.

Инвентаризация списанных долгов (счет 007)

При списании безнадежной задолженности со счетов бухучета закон требует хранить информацию о ней за балансом на счете 007 еще пять лет – в течение этого срока финансовое положение дебитора может измениться с последующим восстановлением списанного долга.

Расскажем, как провести ревизию счета 007.

Инвентаризация обеспечений: счета 008 и 009

Обеспечение обязательств – это один из способов принудить стороны договора к добросовестному исполнению обязательств. Полученные и выданные обязательства отражаются за балансом на счетах 008 и 009. Их также необходимо инвентаризировать.

Ревизия выданных обеспечений проводится с учетом следующего:

Итоги

Инвентаризация забалансовых счетов позволяет своевременно выявлять учетные ошибки и предоставлять пользователям бухгалтерской отчетности достоверную информацию об учтенных за балансом имуществе и обязательствах.

Специализация: все виды систем налогообложения, бухотчетность, МСФО

Эксперт в сфере права, бухучета, финансов и налогообложения. Общий стаж профессиональной деятельности с 2007 года. За это время успешно работала на должностях налогового консультанта, заместителя главного бухгалтера, главного бухгалтера, финансового директора. Автор множества публикаций по практическому применению бухгалтерского, налогового и трудового законодательства для различных профессиональных электронных СМИ. С отличием окончила факультет управления и психологии Кубанского государственного университета и Адыгейский государственный университет по специальности «Бухгалтерский учет и аудит».

Забалансовые статьи депозитных учреждений в расширенной финансовой отчетности

Инициатива Enhanced Financial Accounts представляет собой амбициозную долгосрочную попытку дополнить Financial Accounts of the United States более подробной картиной финансового посредничества в Соединенных Штатах (см. Gallin and Smith, and Smith, 2015). В этом примечании описывается один первоначальный проект по предоставлению более подробной информации об авуарах и деятельности депозитных учреждений (называемых здесь для простоты «банками»).

Gallin and Smith, and Smith, 2015). В этом примечании описывается один первоначальный проект по предоставлению более подробной информации об авуарах и деятельности депозитных учреждений (называемых здесь для простоты «банками»).

Одним из важных ограничений формы Финансовая отчетность является отсутствие информации о забалансовых статьях. Например, условные активы и обязательства обычно не отражаются в балансовых отчетах в соответствии со стандартными принципами бухгалтерского учета. Тем не менее, такие статьи могут подвергать такие учреждения, как банки, кредитному риску, рыночному риску, риску ликвидности или риску контрагента, что не отражено в балансах сектора в финансовой отчетности . Чтобы предоставить более полную картину деятельности и потенциальных рисков, с которыми сталкивается банковский сектор, мы теперь предоставляем, как часть инициативы Enhanced Financial Accounts, дополнительную информацию по отдельным внебалансовым статьям, указанным в отчетах о вызовах банка, включая неиспользованные обязательства по кредитам, аккредитивы и деривативы.

Неиспользованные обязательства

Предоставление ликвидности по требованию домохозяйств и предприятий является одной из ключевых функций банков. 5 В дополнение к приему депозитов и выдаче ссуд банки часто предоставляют кредитные линии потребителям и фирмам, которые могут быть использованы по мере необходимости. Неиспользованная часть этих линий называется неиспользованными обязательствами и не отражается в балансах банков в отчете 9.0003 Финансовая отчетность

Когда заемщики используют свои кредитные линии, неиспользованные обязательства конвертируются в кредит и отражаются в балансе банка как актив. Типичным примером является счет кредитной карты — разница между текущим балансом на счете и его кредитным лимитом представляет собой неиспользованное обязательство со стороны банка-эмитента.

Когда заемщики используют свои кредитные линии, неиспользованные обязательства конвертируются в кредит и отражаются в балансе банка как актив. Типичным примером является счет кредитной карты — разница между текущим балансом на счете и его кредитным лимитом представляет собой неиспользованное обязательство со стороны банка-эмитента. С точки зрения финансовой стабильности динамика неиспользованных обязательств дает информацию о спросе и предложении кредита, а также о потенциальных проблемах с ликвидностью, с которыми сталкиваются банки. Например, финансовые каналы использовали свои резервные кредитные линии в банках, когда во второй половине 2007 года рынок коммерческих бумаг, обеспеченных активами, оказался под давлением (Acharya, Schnabl, and Suarez, 2013). Точно так же нефинансовые фирмы воспользовались своими банковскими кредитными линиями во время финансового кризиса 2007–2009 годов (Ivashina and Scharfstein, 2010; Berrospide and Meisenzahl, 2015). Частично в результате этого использования кредитных линий коммерческие и промышленные (C&I) кредиты на балансах банков продолжали расти во время финансового кризиса, даже несмотря на резкое замедление экономической активности и выдачи новых кредитов.

На Рисунке 1 показана динамика общей суммы неиспользованных обязательств, предоставленных банками (черная линия, иллюстрирующая строку 1 в таблице), и общей суммы балансовых активов банков (красная линия). Общие балансовые активы выросли с 3 триллионов долларов в 1990 году до примерно 15,5 триллионов долларов в 2014 году. Неиспользованные обязательства росли значительно быстрее: с примерно 1 триллиона долларов в 1990 году до 9 триллионов долларов накануне финансового кризиса. Во время финансового кризиса неиспользованные обязательства значительно сократились, поскольку некоторые кредитные линии были использованы, а другие (особенно лимиты по кредитным картам) были сокращены. В последние годы они снова начали расти, но остаются ниже докризисного уровня, составляющего в настоящее время около 6,5 трлн долларов.

В последние годы они снова начали расти, но остаются ниже докризисного уровня, составляющего в настоящее время около 6,5 трлн долларов.

| Рисунок 1: Общая сумма активов и общая сумма неиспользованных обязательств 1 |

|---|

1. Сумма активов взята из Депозитарных Учреждений: Консолидированный баланс. Итого неиспользованные обязательства берутся из депозитарных учреждений: Забалансовые статьи. Вернуться к тексту.

Источник: Отчеты о звонках.

Доступная версия

Рисунок 2 показывает состав неиспользованных обязательств (иллюстрирует строки 2-5 таблицы). Около половины неиспользованных обязательств приходится на кредитные карты (черная линия), на долю которых приходится большая часть быстрого роста общего объема неиспользованных обязательств в 2007 году.

Возобновляемые открытые кредитные линии, обеспеченные жилой недвижимостью на 1-4 семьи (также известные как кредитные линии под залог собственного капитала), синяя линия, и обязательства по ссудам на строительство, зеленая линия, вместе составляют 10 процентов неиспользованных обязательств. Неиспользованные обязательства по кредитам на строительство резко сократились во время рецессии, но восстановились почти до своего докризисного уровня, в то время как неиспользованные обязательства по кредитным линиям под залог жилья продолжали снижаться после финансового кризиса, хотя и более медленными темпами.

| Рисунок 2: Неиспользованные обязательства по категориям |

|---|

Источник: отчеты о звонках.

Доступная версия

Другие неиспользованные обязательства (красная линия), в том числе перед финансовыми и нефинансовыми компаниями, составляют около 40% всех неиспользованных обязательств. Они резко упали во время кризиса, в основном из-за просадки финансовых и нефинансовых компаний (Acharya, Schnabl и Suarez (2013), Berrospide and Meisenzahl (2015)), но недавно восстановились почти до докризисного уровня. В последние годы стали доступны более подробные данные об этих обязательствах (показаны в строках 6-8 таблицы). Как показано на Рисунке 3, крупнейшим компонентом этих неиспользованных обязательств являются коммерческие и промышленные (C&I) кредитные линии (т. е. кредитные линии нефинансовым фирмам), которые в настоящее время составляют около 1,7 триллиона долларов США, или около 25 процентов от общей суммы неиспользованных обязательств. .

| Рисунок 3: Неиспользованные обязательства финансовых и нефинансовых фирм |

|---|

Источник: отчеты о звонках.

Доступная версия

Аккредитивы

В строках с 9 по 11 таблицы представлены аккредитивы, которые являются еще одной условной статьей, исключенной из балансов банков (до реализации). Аккредитивы предоставляются банками для посреднических операций, когда покупатели и продавцы действуют в разных правовых или финансовых условиях и требуют более формальных гарантий платежа, например, в международной торговле или гарантий для зарубежных отделений банка. Банковский аккредитив гарантирует платеж продавцу до тех пор, пока выполняются согласованные условия поставки; т. е. если товар или услуга предоставлены, а покупатель не может заплатить в соответствии с договоренностью, банк произведет платеж от имени покупателя. Финансовые резервные аккредитивы и гарантии министерства иностранных дел выросли примерно со 100 млрд долл. США в 19с 90 до 700 миллиардов долларов в 2014 году. Прочие аккредитивы остаются стабильными на уровне около 100 миллиардов долларов за последние 25 лет.

Производные

Третьей основной категорией забалансовых статей банков, отраженных в Расширенной финансовой отчетности, являются производные инструменты. Банки могут заключать производные контракты, чтобы продавать защиту контрагентам, стремящимся хеджировать (или занимать спекулятивные позиции) свой кредитный риск, риск процентной ставки или риск обменного курса. В то же время банки также могут заключать производные контракты для покупки защиты, например, для хеджирования своих собственных соответствующих рисков. В расширенной финансовой отчетности представлены совокупные позиции банковского сектора по кредитным деривативам (строки 12–21 и 34–41), процентным деривативам (строки 22–27) и другим производным инструментам (включая валютные деривативы, строки 28–33) в качестве показатель степени, в которой банковский сектор в целом изменяет свою подверженность определенным видам риска за счет использования забалансовых производных финансовых инструментов.

Банки покупают и продают средства защиты от дефолта по кредиту почти исключительно посредством свопов по кредитному дефолту (CDS, показанные в строках 13 и 18), которые работают следующим образом: в обмен на платеж продавец CDS обещает заплатить покупателю CDS «условная сумма» в случае дефолта по кредиту заемщиком, известным как «базовая организация», то есть CDS может использоваться для передачи риска дефолта эталонной организацией от покупателя CDS к продавцу. из CDS. Контракты CDS заключаются, например, на многих типах облигаций, включая суверенные долговые обязательства и корпоративные облигации, и могут хеджировать риск держателя облигаций, производя платежи в случае дефолта по облигации, и могут позволить инвесторам получить синтетический кредитный риск. Однако, поскольку условная сумма покупаемой защиты не обязательно должна соответствовать фактической подверженности покупателя CDS кредитному риску, совокупная стоимость условных сумм, купленных и проданных по контрактам CDS, может намного превышать совокупную стоимость базового кредита.

На Рисунке 4 показана общая номинальная стоимость CDS, купленных (красная линия) и проданных (черная линия) банковским сектором, как указано в отчетах о звонках. 7 В целом, банковский сектор заключил контракты CDS на покупку и продажу защиты на почти равные суммы с точки зрения номинальной стоимости, при этом покупаемая защита незначительно превышает проданную защиту. 8 В связи с ростом общего спроса на кредитную защиту во время финансового кризиса банки покупали и продавали большие условные суммы CDS, достигнув пика в более чем 8 триллионов долларов США в 2008 году. 9 По мере того, как кризис утихал, контракты CDS были урегулированы, и общая условная сумма позиций банков по CDS значительно снизилась за последние годы.

| Рисунок 4: Позиции по кредитным производным инструментам – условная стоимость |

|---|

Примечание. Мы отказываемся от ICE Trust US LLC, поскольку эта организация была расчетной палатой для транзакций CDS.

Мы отказываемся от ICE Trust US LLC, поскольку эта организация была расчетной палатой для транзакций CDS.

Источник: Отчеты о звонках.

Доступная версия

Чтобы лучше понять подверженность риску кредитных деривативов, на Рисунке 5 в верхней части показана совокупная справедливая стоимость CDS, т. е. рыночная цена CDS, проданных банковским сектором, и Рисунок 5. 5, нижняя часть, показывает совокупную справедливую стоимость CDS, купленных банковским сектором. Нижняя панель выглядит почти так же, как и верхняя, что позволяет предположить, что банковский сектор в целом, по-видимому, занял компенсирующие позиции в сделках CDS. В результате чистая справедливая стоимость всех позиций кредитных деривативов, принадлежащих банковскому сектору, составила всего 10,9 долл. США.млрд в 2014 году: четвертый квартал. Относительно низкая чистая справедливая стоимость указывает на то, что банковский сектор занимается только ограниченным совокупным переводом кредита через рынок CDS.

| Рисунок 5: Справедливая стоимость проданных и купленных CDS |

|---|

Источник: отчеты о звонках.

Доступная версия

| Рисунок 5: Справедливая стоимость проданных и купленных CDS (продолжение) |

|---|

Источник: отчеты о звонках.

Доступная версия

В дополнение к кредитным деривативам банки владеют значительным количеством процентных деривативов, в основном процентных свопов (строки 22-25). В большинстве случаев эти деривативы обменивают фиксированные платежи на плавающие платежи, которые привязаны к базовой процентной ставке, такой как LIBOR, на условную сумму. В отличие от CDS, условная сумма этих деривативов используется только для расчета платежей, но никогда не будет выплачена. Основная причина, по которой банки держат эти деривативы, заключается в том, что банки являются промежуточными средствами по срокам погашения, занимая краткосрочные и предоставляя долгосрочные кредиты. Такая трансформация сроков погашения подвергает банки процентному риску. 10 Следовательно, банки могут хеджировать этот риск с помощью производных процентных ставок.

В отличие от CDS, условная сумма этих деривативов используется только для расчета платежей, но никогда не будет выплачена. Основная причина, по которой банки держат эти деривативы, заключается в том, что банки являются промежуточными средствами по срокам погашения, занимая краткосрочные и предоставляя долгосрочные кредиты. Такая трансформация сроков погашения подвергает банки процентному риску. 10 Следовательно, банки могут хеджировать этот риск с помощью производных процентных ставок.

На Рисунке 6 показана общая положительная и отрицательная справедливая стоимость процентных деривативов, принадлежащих банковскому сектору (строки 26-27). Справедливая стоимость процентных деривативов резко увеличилась во время финансового кризиса и остается на высоком уровне. Однако общая положительная справедливая стоимость (черная линия) и общая отрицательная справедливая стоимость (красная линия) изменились вместе, отражая тот факт, что чистая справедливая стоимость всех позиций процентных деривативов, принадлежащих банковскому сектору (т. е. разница между черной и красной линиями) остается относительно небольшим (менее 100 миллиардов долларов почти во всех кварталах). Эта относительно небольшая чистая справедливая стоимость, вероятно, частично связана с концентрацией процентных деривативов в банках-дилерах, которые обычно пытаются сопоставить свои риски с компенсирующими позициями. 11

е. разница между черной и красной линиями) остается относительно небольшим (менее 100 миллиардов долларов почти во всех кварталах). Эта относительно небольшая чистая справедливая стоимость, вероятно, частично связана с концентрацией процентных деривативов в банках-дилерах, которые обычно пытаются сопоставить свои риски с компенсирующими позициями. 11

| Рисунок 6: Справедливая стоимость производных процентных ставок |

|---|

Источник: отчеты о звонках.

Доступная версия

Банки также владеют другими производными инструментами, в том числе валютными производными инструментами. На Рисунке 7 показана общая положительная и отрицательная справедливая стоимость других производных финансовых инструментов, принадлежащих банковскому сектору. Как и в случае производных процентных ставок, общая положительная справедливая стоимость и общая отрицательная справедливая стоимость движутся вместе. Чистая справедливая стоимость всех прочих производных инструментов, принадлежащих банковскому сектору, почти во всех кварталах составляла менее 15 миллиардов долларов.

Чистая справедливая стоимость всех прочих производных инструментов, принадлежащих банковскому сектору, почти во всех кварталах составляла менее 15 миллиардов долларов.

| Рисунок 7: Справедливая стоимость прочих производных инструментов |

|---|

Источник: отчеты о звонках.

Доступная версия

Заключение

В соответствии с миссией инициативы по совершенствованию финансовых счетов, представленная здесь информация об совокупной стоимости забалансовой деятельности банков, включая неиспользованные обязательства, аккредитивы и производные инструменты, проливает дополнительный свет на деятельность банков и риски. и как они менялись со временем. Будущие проекты ОДВ будут направлены на дальнейшее обогащение Финансовые счета , предоставляя дополнительную информацию и представление об авуарах, деятельности и рисках этого и других секторов с целью предоставления новых взглядов на взаимосвязи и влияние на финансовую стабильность основных институтов в экономике и финансовой системе США.

Каталожные номера:

Ачарья, Вирал В., Филипп Шнабл и Густаво Суарес (2013). «Секьюритизация без передачи риска», Журнал финансовой экономики, том. 107, нет. 3, стр. 515-536.

Бегенау, Джулиана, Моника Пьяццези и Мартин Шнайдер (2014). «Перераспределение потока средств», в ред. Бруннермайера, Маркуса и Арвинда Кришнамурти, «Топология риска: системный риск и макромоделирование». Чикаго: University of Chicago Press: стр. 57-64.

Бегенау, Джулиана, Моника Пьяццези и Мартин Шнайдер (2015). «Подверженность банкам рискам», рабочий документ NBER № 21334.

Берроспид, Хосе М. и Ральф Р. Мейзенцаль (2015). «Реальные последствия просадки кредитной линии», Серия дискуссий по финансам и экономике, 2015-007 гг. Совет управляющих Федеральной резервной системы (США).

Кэмпбелл, Шон Д. и Джошуа Галлин (2014). «Перенос рисков между секторами экономики с использованием кредитно-дефолтных свопов», Примечания FEDS, 03 сентября 2014 г. Совет управляющих Федеральной резервной системы (США).

Коэн-Коул, Итан, Бурку Дуйган-Бамп, Хосе Филлат и Юдит Монториол-Гаррига (2008). «Взгляд на агрегаты: ответ на «Факты и мифы о финансовом кризисе 2008 года»,» Документ серии QAU08-5, посвященный блоку количественного анализа. Федеральный резервный банк Бостона.

Эйхнер, Мэтью Дж., Дональд Л. Кон и Майкл Г. Палумбо (2010). «Финансовая статистика для Соединенных Штатов и кризис: что они сделали правильно, что они упустили и как они должны измениться?» Серия дискуссий по финансам и экономике, 2010–2020 гг. Совет управляющих Федеральной резервной системы (США).

Инглиш, Уильям Б., Скандер Дж. Ван ден Хевел и Эгон Закрайсек (2012). «Процентный риск и оценка банковского капитала», Серия дискуссий по финансам и экономике, 2012–2026 гг. Совет управляющих Федеральной резервной системы (США).

Галлин, Джошуа и Пол Смит (2014). «Расширенные финансовые счета», примечания FEDS, 01. 08.2014. Совет управляющих Федеральной резервной системы (США).

Ивашина, Виктория и Дэвид Шарфштейн (2010 г.). «Банковское кредитование во время финансового кризиса 2008 г.». Журнал финансовой экономики , том. 97, нет. 3, 319-338.

Кашьяп, Анил К., Рагурам Раджан и Джереми С. Стейн (2002). «Банк как поставщик ликвидности: объяснение сосуществования кредитования и приема депозитов». Журнал финансов , том. 57, нет. 1, стр. 33-73.

1. Я хотел бы поблагодарить Джошуа Галлина, Майкла Палумбо, Марию Перозек и Пола Смита за полезные комментарии. Винсент Ла оказал прекрасную исследовательскую помощь. Вернуться к тексту

2. Банковские секторы в Финансовых счетах включают зарегистрированные в США депозитарные учреждения (указаны в таблице L.111 и включают коммерческие банки, сберегательные банки, ссудно-сберегательные и международные банковские учреждения), иностранные банковские представительства в США (таблица L. 111). .112), банки в районах, аффилированных с США (таблица L.113), и кредитные союзы (таблица L.114). В таблице L.110 все эти сектора объединены в один, называемый частными депозитарными учреждениями. Вернуться к тексту

3. Предоставление этой информации является первым шагом к предоставлению более подробных данных об инструментах, формах транзакций и потенциальных платежных потоках банковского сектора, предложенных такими авторами, как Эйхнер, Кон и Палумбо (2010) и Бегенау, Пьяццези, и Шнайдер (2014). Вернуться к тексту

4. Консолидированные таблицы включают операции американских депозитарных учреждений за пределами США, которые не включены в традиционные Финансовые счета . Отдельный проект EFA предоставляет консолидированные версии пяти таблиц банковского сектора в Финансовых счетах . Вернуться к тексту

5. См. Кашьяп, Раджан и Штейн (2002). Вернуться к тексту

6. Совокупные кредиты по кредитным картам физическим лицам на банковских балансах мало изменились за тот же период времени. Вернуться к тексту

7. Чистые внутриотраслевые потоки финансовых счетов. Здесь нетто-зачет межотраслевых потоков невозможен, и, следовательно, отчеты о суммах СДУ здесь представляют собой валовые общие условные значения. Вернуться к тексту

8. Усовершенствованная финансовая отчетность также предоставляет данные о сроках погашения CDS и кредитном качестве базовых организаций в строках 34-41 таблицы. Более широкий обзор рынка CDS см. в Campbell and Gallin (2014). Вернуться к тексту

9. Из расчетов исключена ICE Trust US LLC. При подаче отчета о вызовах в качестве коммерческого банка основной деятельностью ICE Trust US LLC является клиринг деривативов, а ICE Trust US LLC не принимает депозиты. Вернуться к тексту

10. Более подробное обсуждение см. в English, van den Heuvel, and Zakrajsek (2012) и Begenau, Piazzesi, and Schneider (2013). Вернуться к тексту

11. English, van den Heuvel и Zakrajsek (2012) документально подтверждают, что среди публично торгуемых банков только крупнейшие банки имеют значительные позиции по производным процентным ставкам. Вернуться к тексту

Пожалуйста, указывайте как:

Meisenzahl, Ralf (2015). «Внебалансовые статьи депозитных учреждений в расширенной финансовой отчетности», Примечания FEDS. Вашингтон: Совет управляющих Федеральной резервной системы, 28 августа 2015 г. https://doi.org/10.17016/2380-7172.1579.

7 Па. Код § 149.41. Бухгалтерские счета.

§ 149.41. Бухгалтерские счета.

(a) Текущие активы. Текущие активы должны соответствовать следующему:

(1) Денежные средства не депонированы. Этот счет должен быть клиринговым для всех денежных средств, полученных в ходе обычной деятельности и еще не депонированных в банке.

(2) Наличные в банке. Этот счет должен включать общую сумму всех депонированных денежных средств. Если ведется более одного банковского счета, этот счет может быть субсчетом.

(3) Мелкая касса. Это должен быть счет, предназначенный для оплаты мелких покупок, которые не могут быть удобно оплачены чеком, а также в качестве сдачи или кассового фонда.

(4) Векселя к получению. Этот счет должен включать общую сумму неоплаченных остатков по всем векселям, подлежащим оплате по требованию или в течение 1 года с даты выпуска.

(5) Дебиторская задолженность. Этот счет должен включать суммы, причитающиеся с клиентов за продажу продукции, оборудования и другую дебиторскую задолженность, возникающую в ходе обычной деятельности и подлежащую взысканию в настоящее время.

(6) Резерв на сомнительные счета. Этот счет должен включать все суммы, списанные или зарезервированные для долгов, признанных безнадежными на конец месяца.

(7) Инвентарь: сырое молоко. Этот счет должен включать инвентаризацию всего сырого молока.

(8) Запасы: контролируемые молочные продукты. Этот счет должен включать все запасы молока и сливок, по которым Совет устанавливает цену перепродажи.

(9) Запасы: неконтролируемые молочные продукты. Этот счет должен включать запасы молока и сливок, которые не подпадают под действие правил ценообразования при перепродаже Совета.

(10) Инвентарь: немолочные продукты. Этот счет должен включать инвентаризацию всех немолочных продуктов.

(11) Запасы: ингредиенты продукта. Этот счет должен включать перечень любых ингредиентов и материалов, которые добавляются к основному продукту для производства готового продукта.

(12) Контейнерный инвентарь контролируется. Этот счет должен включать все запасы бумаги, стеклянных бутылок, пластиковых бутылок, картонных коробок, крышек, укупорочных средств и т. д. для молочных и сливочных продуктов, по которым Совет устанавливает цену перепродажи для всех обработанных продуктов.

(13) Контейнерный инвентарь: неконтролируемый. Этот счет должен включать все запасы бумаги, стеклянных бутылок, пластиковых бутылок, картонных коробок, крышек, пробок и т. д. для молока и сливок, на которые не распространяются правила ценообразования Совета.

(14) Другие предметы инвентаря. В этот счет должны быть включены все товарно-материальные ценности, которые не были указаны в других счетах.

(15) Расходы предоплаты. Этот счет должен включать суммы, представляющие собой предварительно оплаченные статьи или их части, которые обычно списываются в течение следующего года, такие как предоплата по страховке, налоги, лицензии, реклама, проценты, компенсация работникам, групповое страхование, роялти и арендная плата.

(16) Краткосрочные инвестиции. Этот счет должен включать в себя легкодоступные для конвертации в денежные средства инвестиции, которые руководство планирует удерживать менее 1 года.

(17) Прочие оборотные средства. Этот счет должен включать все другие оборотные и начисленные активы, надлежащим образом обозначенные и поддерживаемые, чтобы показать характер каждого включенного актива.

(b) Инвестиции. Инвестиции должны соответствовать следующему:

(1) Выкупная стоимость наличными страхование жизни. Этот счет должен включать чистую выкупную стоимость всех полисов страхования жизни, владельцем и бенефициаром которых является лицензиат.

(2) Инвестиции в дочерние компании. Этот счет должен включать любые долгосрочные авансы дочерним и зависимым компаниям.

(3) Авансы дочерним компаниям. Этот счет должен включать текущие авансы дочерним и зависимым компаниям.

(4) Инвестиции в недвижимость. Этот счет должен включать общую сумму инвестиций в недвижимость, кроме земли и зданий, фактически используемых в деятельности лицензиата.

(5) Другие инвестиции. Этот счет должен включать любые другие инвестиции, которые обычно включаются в любые другие указанные инвестиционные счета.

(c) Основные средства. Основные средства должны соответствовать следующему:

(1) Земля. В этот счет включается стоимость земли для использования в деятельности лицензиата.

(2) Здания. Этот счет должен включать стоимость зданий, приобретенных или построенных для использования в бизнесе лицензиата, в том числе стоимость улучшений, изменений, дополнений и постоянных приспособлений, прикрепленных к зданиям, а также сумму судебных издержек, сборов за архитектуру, раскопки и затраты на оценку и так далее.

(3) Амортизационные отчисления Здания. Этот счет должен включать все резервные счета на амортизацию зданий.

(4) Машины и оборудование. Этот счет должен включать все активы, такие как производственные машины и станки, складское оборудование, шкафы для мороженого и оборудование для продажи молока.

(5) Амортизационные отчисления Машины и оборудование. Этот счет должен включать все резервные счета на амортизацию машин и оборудования.

(6) Транспортное оборудование. Этот счет должен включать балансовую стоимость всех автомобилей, прицепов, цистерн и т. д., используемых для перевозки молока и молочных продуктов в бизнесе.

(7) Амортизационные отчисления транспортное оборудование. Этот счет должен включать все зарезервированные счета амортизации транспортного оборудования.

(8) Мебель и приспособления. Этот счет должен включать балансовую стоимость таких предметов, как письменные столы, стулья, столы, ковры, витрины, оконные приспособления и обычные офисные предметы фиксированного или постоянного характера.

(9) Амортизационные отчисления Мебель и инвентарь. Этот счет должен включать все зарезервированные счета амортизации для мебели и приспособлений.

(10) Многоразовые контейнеры. В этот счет включается балансовая стоимость таких предметов, как стеклянные и пластиковые многоразовые бутылки, ящики и поддоны.

(11) Амортизационные отчисления многоразовые контейнеры. Этот счет должен включать все зарезервированные счета амортизации для многоразовых контейнеров.

(d) Отсроченные платежи. Отсроченные платежи должны соответствовать следующему:

(1) Скидка и расход по неамортизированному долгу. Этот счет должен включать общую сумму дебетовых остатков по тем счетам, которые имеют дебетовые остатки, а также общую сумму по счетам скидок, расходов и премий по всем классам долгосрочной задолженности.

(2) Прочие отсроченные платежи. Этот счет должен включать все дебеты, не предусмотренные в других разделах, надлежащее окончательное распоряжение которыми является неопределенным, и должен включать необычные или чрезвычайные расходы, не включенные в другие счета, которые находятся в процессе амортизации.

(e) Краткосрочные обязательства. Краткосрочные обязательства должны соответствовать следующему:

(1) Векселя к оплате. Этот счет должен включать все векселя, подлежащие оплате торговым кредиторам, банкам, должностным лицам, акционерам, сотрудникам и кредиторам за покупку оборудования. Векселя к оплате со сроком погашения в течение следующего 12-месячного периода должны быть включены в данную статью. Обязательства по всем векселям к оплате, срок погашения которых превышает следующие 12 месяцев, должны классифицироваться как долгосрочные долги за вычетом любых частей, подлежащих оплате в настоящее время, которые должны отражаться как текущие части долгосрочных долгов.

(2) Кредиторская задолженность покупатели молока. Этот счет должен включать все обязательства производителей молока или любого другого поставщика сырого молока.

(3) Кредиторская задолженность торговля. Этот счет должен включать все обязательства перед торговыми кредиторами, за исключением кредиторской задолженности перед покупателями молока за покупку товаров и услуг, которые обычно оплачиваются на регулярной основе.

(4) Начисленная заработная плата. Этот счет должен включать все суммы, заработанные руководителями и сотрудниками дилеров, включая комиссионные водителям, но не выплаченные до настоящего времени.

(5) Начислено F. I.C.A. налоги. Этот счет должен включать счет обязательств всех F.I.C.A. налоги, удерживаемые с наемных работников.

(6) Начисленные налоги по безработице. Этот счет должен включать счет обязательств по всем начисленным налогам на безработицу.

(7) Начисленные проценты. Этот счет должен включать начисленные проценты, принадлежащие лицензиату для обычных деловых операций.

(8) Начисленный штатом подоходный налог. Этот счет должен включать начисленные государственные подоходные налоги, удержанные с наемных работников.

(9) Начисленный федеральный подоходный налог. Этот счет должен включать начисленные федеральные подоходные налоги, удерживаемые с работников.

(10) Прочие текущие и начисленные обязательства. Этот счет должен включать другие обязательства, не указанные в данном подразделе, такие как дивиденды наличными, должным образом объявленные советом директоров и отнесенные на нераспределенную прибыль, но не выплаченные. Дивиденды, подлежащие выплате в виде акций, должны отражаться в разделе капитала как нераспределенная прибыль в процессе передачи основного капитала.

(f) Долгосрочная задолженность. Долгосрочные долги должны соответствовать следующему:

(1) Задолженность по ипотеке. Этот счет должен включать любые обязательства, вытекающие из ипотечных векселей, которые в настоящее время не классифицируются как краткосрочные.

(2) Векселя к оплате. Этот счет должен включать суммы, причитающиеся банкам и финансовым компаниям по векселям к оплате, как обеспеченные залогом, так и необеспеченные, которые подлежат оплате по истечении одного года.

(3) Прочая долгосрочная задолженность. Этот счет должен включать все обязательства, которые в настоящее время не классифицируются как краткосрочные.

(ж) Отложенные кредиты. Отложенные кредиты должны соответствовать следующему:

(1) Неамортизированная премия по долгу. Этот счет должен включать общую сумму кредитовых сальдо и счетов дисконтных расходов и премий для всех классов долгосрочных долгов.

(2) Прочие отсроченные кредиты. Этот счет должен включать счета и квитанции и другие статьи отсроченного кредита, не предусмотренные в другом месте, включая суммы, которые не могут быть полностью погашены или ликвидированы до тех пор, пока не будет получена дополнительная информация.

(h) Собственный капитал корпорации. Собственный капитал корпорации должен соответствовать следующему:

(1) Привилегированные акции. Этот счет должен включать находящиеся в обращении привилегированные акции, отраженные в соответствующей книге сертификатов акций.

(2) Обыкновенные акции. Этот счет должен включать сумму находящихся в обращении обыкновенных акций, отраженную в соответствующей книге сертификатов акций.

(3) Казначейские акции. Этот счет должен включать общую стоимость любых привилегированных или обыкновенных акций, которые были повторно приобретены корпорацией.

(4) Оплаченный капитал. Этот счет должен включать общую сумму, полученную сверх номинальной стоимости выпущенных привилегированных и обыкновенных акций.

(5) Нераспределенная прибыль. Этот счет должен отражать сумму чистой прибыли, накопленной в предыдущие годы и оставшейся в бизнесе.

(6) Прибыль-убыток. На этом счете должна отражаться чистая прибыль или убыток за текущий год после резерва по подоходному налогу.

(j) Собственность или акционерный капитал. Доля собственности или товарищества должна соответствовать следующему:

(1) Счета операций с капиталом собственник или партнеры. Этот счет должен отражать общую сумму инвестиций в бизнес, включая чистую прибыль прошлых лет, оставшуюся в бизнесе.

(2) Расчетный счет собственник или партнеры. Этот счет должен отражать сумму снятия средств, наличных денег или товаров, или того и другого, а также кредит на ту часть заработной платы, которая не была получена.