|

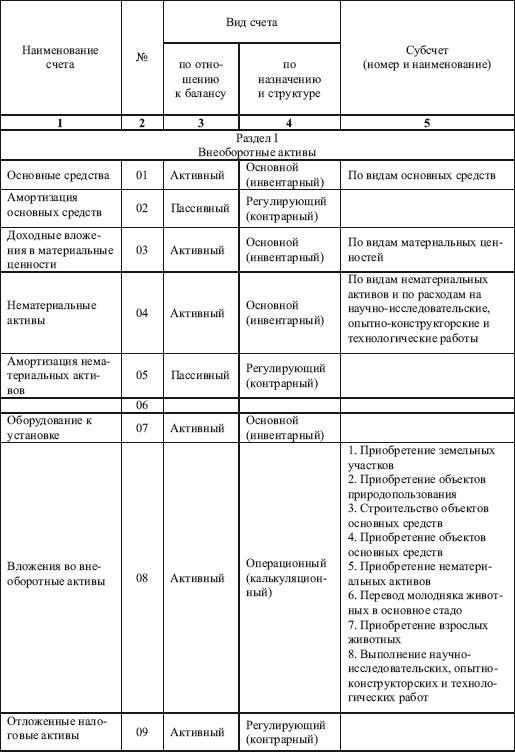

Наименование и номер счёта

|

Тип счёта |

Номер и наименование субсчёта |

|

1 |

2 |

3 |

|

Б А Л А Н С О В Ы Е С Ч Е Т А |

||

|

Раздел I. Внеоборотные активы |

||

|

Счет 01 Основные средства |

АКТИВНЫЙ |

Субсчета ведутся по видам ОС |

|

Счет 02 Амортизация основных средств |

ПАССИВНЫЙ |

|

|

Счет 03 Доходные вложения в материальные ценности |

АКТИВНЫЙ |

Субсчета ведутся по видам материальных ценностей |

|

Счет 04 Нематериальные активы |

АКТИВНЫЙ |

Субсчета ведутся по видам НМА и по расходам на НИОКР |

|

Счет 05 Амортизация нематериальных активов |

ПАССИВНЫЙ |

|

|

Счет 06 (не используется) |

. |

………………………….. |

|

Счет 07 Оборудование к установке |

АКТИВНЫЙ |

|

|

Счет 08 Вложения во внеоборотные активы |

АКТИВНЫЙ |

08.1. Приобретение земельных участков |

|

08.2. Приобретение объектов природопользования |

||

|

08.3. Строительство объектов ОС |

||

|

08.4. Приобретение объектов ОС |

||

|

08.5. Приобретение НМА |

||

|

08.6. Перевод молодняка животных в основное стадо |

||

|

08. |

||

|

08.8. Выполнение НИОКР |

||

|

Счет 09 Отложенные налоговые активы |

АКТИВНЫЙ |

|

|

Раздел II. Производственные запасы |

||

|

Счет 10 Материалы |

АКТИВНЫЙ |

10.1. Сырье и материалы |

|

10.2. Покупные полуфабрикаты и комплектующие изделия, конструкции и детали |

||

|

10.3. Топливо |

||

| 10.4. Тара и тарные материалы | ||

|

10. |

||

|

10.6. Прочие материалы |

||

|

10.7. Материалы, переданные в переработку на сторону |

||

|

10.8. Строительные материалы |

||

|

10.9. Инвентарь и хозяйственные принадлежности |

||

|

10.10. Специальная оснастка и специальная одежда на складе |

||

|

10.11. Специальная оснастка и специальная одежда в эксплуатации |

||

|

Счет 11 Животные на выращивании и откорме |

АКТИВНЫЙ |

|

|

Счета 12 и 13 (не используются) |

… |

………………………….. |

|

Счет 14 Резервы под снижение стоимости материальных ценностей |

ПАССИВНЫЙ |

|

|

Счет 15 Заготовление и приобретение материальных ценностей |

АКТИВНЫЙ |

|

|

Счет 16 Отклонение в стоимости материальных ценностей |

АКТИВНО-ПАССИВНЫЙ |

|

|

Счета 17 и 18 (не используются) |

… |

………………………….. |

|

Счет 19 Налог на добавленную стоимость по приобретенным ценностям |

АКТИВНЫЙ |

19. |

|

19.2. НДС по приобретенным НМА |

||

|

19.3. НДС по приобретенным МПЗ |

||

|

Раздел III. Затраты на производство |

||

|

Счет 20 Основное производство |

АКТИВНЫЙ |

|

|

Счет 21 Полуфабрикаты собственного производства |

АКТИВНЫЙ |

|

|

Счет 22 (не используется) |

… |

………………………….. |

|

Счет 23 Вспомогательные производства |

АКТИВНЫЙ |

|

|

Счет 24 (не используется) |

. |

………………………….. |

|

Счет 25 Общепроизводственные расходы |

АКТИВНЫЙ |

|

|

Счет 26 Общехозяйственные расходы |

АКТИВНЫЙ |

|

|

Счет 27 (не используется) |

… |

………………………….. |

|

Счет 28 Брак в производстве |

АКТИВНЫЙ |

|

|

Счет 29 Обслуживающие производства и хозяйства |

АКТИВНЫЙ |

|

|

Счета с 30 по 39 (не используются) |

… |

. |

|

Раздел IV. Готовая продукция и товары |

||

|

|

АКТИВНО-ПАССИВНЫЙ |

|

|

Счет 41 Товары |

АКТИВНЫЙ |

41.1. Товары на складах |

|

41.2. Товары в розничной торговле |

||

|

41.3. Тара под товаром и порожняя |

||

|

41.4. Покупные изделия |

||

|

Счет 42 Торговая наценка |

ПАССИВНЫЙ |

|

|

Счет 43 Готовая продукция |

АКТИВНЫЙ |

|

|

Счет 44 Расходы на продажу |

АКТИВНЫЙ |

|

|

Счет 45 Товары отгруженные |

АКТИВНЫЙ |

|

|

Счет 46 Выполненные этапы по незавершенным работам |

АКТИВНЫЙ |

|

|

Счета с 47 по 49 (не используются) |

. |

………………………….. |

|

Раздел V. Денежные средства |

||

|

Счет 50 Касса |

АКТИВНЫЙ |

50.1. Касса организации |

|

50.2. Операционная касса |

||

|

50.3. Денежные документы |

||

|

Счет 51 Расчетные счета |

АКТИВНЫЙ |

|

|

Счет 52 Валютные счета |

АКТИВНЫЙ |

|

|

Счета 53 и 54 (не используются) |

… |

. |

|

Счет 55 Специальные счета в банках |

АКТИВНЫЙ |

55.1. Аккредитивы |

|

55.2. Чековые книжки |

||

|

55.3. Депозитные счета |

||

|

Счет 56 (не используется) |

… |

………………………….. |

|

Счет 57 Переводы в пути |

АКТИВНЫЙ |

|

|

Счет 58 Финансовые вложения |

АКТИВНЫЙ |

58.1. Паи и акции |

|

58. |

||

|

58.3. Предоставленные займы |

||

|

58.4. Вклады по договору простого товарищества |

||

|

Счет 59 Резервы под обесценение финансовых вложений |

ПАССИВНЫЙ |

|

|

Раздел VI. Расчеты |

||

|

Счет 60 Расчеты с поставщиками и подрядчиками |

АКТИВНО-ПАССИВНЫЙ |

|

|

Счет 61 (не используется) |

… |

………………………….. |

|

Счет 62 Расчеты с покупателями и заказчиками |

АКТИВНО-ПАССИВНЫЙ |

|

|

Счет 63 Резервы по сомнительным долгам |

ПАССИВНЫЙ |

|

|

Счета 64 и 65 (не используются) |

. |

………………………….. |

|

Счет 66 Расчеты по краткосрочным кредитам и займам |

ПАССИВНЫЙ |

Субсчета ведутся по видам кредитов и займов |

|

Счет 67 Расчеты по долгосрочным кредитам и займам |

ПАССИВНЫЙ |

Субсчета ведутся по видам кредитов и займов |

|

Счет 68 Расчеты по налогам и сборам |

АКТИВНО-ПАССИВНЫЙ |

Субсчета ведутся по видам налогов и сборов |

|

Счет 69 Расчеты по социальному страхованию и обеспечению |

АКТИВНО-ПАССИВНЫЙ |

69.1. Расчеты по социальному страхованию |

|

69. |

||

|

69.3. Расчеты по обязательному медицинскому страхованию |

||

|

Счет 70 Расчеты с персоналом по оплате труда |

ПАССИВНЫЙ |

|

|

Счет 71 Расчеты с подотчетными лицами |

АКТИВНО-ПАССИВНЫЙ |

|

|

Счет 72 (не используется) |

… |

………………………….. |

|

Счет 73 Расчеты с персоналом по прочим операциям |

АКТИВНО-ПАССИВНЫЙ |

73.1. Расчеты по предоставленным займам |

|

73. |

||

|

Счет 74 (не используется) |

… |

………………………….. |

|

Счет 75 Расчеты с учредителями |

АКТИВНО-ПАССИВНЫЙ |

75.1. Расчеты по вкладам в уставный (складочный) капитал |

|

75.2. Расчеты по выплате доходов |

||

|

Счет 76 Расчеты с разными дебиторами и кредиторами |

АКТИВНО-ПАССИВНЫЙ |

76.1. Расчеты по имущественному и личному страхованию |

|

76.2. Расчеты по претензиям |

||

|

76. |

||

|

76.4. Расчеты по депонированным суммам |

||

|

Счет 77 Отложенные налоговые обязательства |

ПАССИВНЫЙ |

|

|

Счет 78 (не используется) |

… |

………………………….. |

|

Счет 79 Внутрихозяйственные расчеты |

АКТИВНО-ПАССИВНЫЙ |

79.1. Расчеты по выделенному имуществу |

|

79.2. Расчеты по текущим операциям |

||

|

79.3. Расчеты по договору доверительного управления имуществом |

||

|

Раздел VII. |

||

|

Счет 80 Уставный капитал |

ПАССИВНЫЙ |

|

|

Счет 81 Собственные акции (доли) |

АКТИВНЫЙ |

|

|

Счет 82 Резервный капитал |

ПАССИВНЫЙ |

|

|

Счет 83 Добавочный капитал |

ПАССИВНЫЙ |

|

|

Счет 84 Нераспределенная прибыль (непокрытый убыток) |

АКТИВНО-ПАССИВНЫЙ |

|

|

Счет 85 (не используется) |

… |

………………………….. |

|

Счет 86 Целевое финансирование |

АКТИВНО-ПАССИВНЫЙ |

Субсчета ведутся по видам финансирования |

|

Счет с 87 по 89 (не используется) |

. |

………………………….. |

|

Раздел VIII. Финансовые результаты |

||

|

Счет 90 Продажи |

АКТИВНО-ПАССИВНЫЙ |

90.1. Выручка |

|

90.2. Себестоимость продаж |

||

|

90.3. Налог на добавленную стоимость |

||

|

90.4. Акцизы |

||

|

90.5. Прибыль/убыток от продаж |

||

|

Счет 91 Прочие доходы и расходы |

АКТИВНО-ПАССИВНЫЙ |

91. |

|

91.2. Прочие расходы |

||

|

91.9. Сальдо прочих доходов и расходов |

||

|

Счета 92 и 93 (не используется) |

… |

………………………….. |

|

Счет 94 Недостачи и потери от порчи ценностей |

АКТИВНЫЙ |

|

|

Счет 95 (не используется) |

… |

………………………….. |

|

Счет 96 Резервы предстоящих расходов |

ПАССИВНЫЙ |

Субсчета ведутся по видам резервов |

|

Счет 97 Расходы будущих периодов |

АКТИВНЫЙ |

Субсчета ведутся по видам расходов |

|

Счет 98 Доходы будущих периодов |

ПАССИВНЫЙ |

98. |

|

98.2. Безвозмездные поступления |

||

|

98.3. Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы |

||

|

98.4. Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей |

||

|

Счет 99 Прибыли и убытки |

АКТИВНО-ПАССИВНЫЙ |

|

|

З А Б А Л А Н С О В Ы Е С Ч Е Т А |

||

|

Счет 001 Арендованные основные средства |

— |

|

|

Счет 002 Товарно-материальные ценности, принятые на ответственное хранение |

— |

|

|

Счет 003 Материалы, принятые в переработку |

— |

|

|

Счет 004 Товары, принятые на комиссию |

— |

|

|

Счет 005 Оборудование, принятое для монтажа |

— |

|

|

Счет 006 Бланки строгой отчетности |

— |

|

|

Счет 007 Списанная в убыток задолженность неплатежеспособных дебиторов |

— |

|

|

Счет 008 Обеспечения обязательств и платежей полученные |

— |

|

|

Счет 009 Обеспечения обязательств и платежей выданные |

— |

|

|

Счет 010 Износ основных средств |

— |

|

|

Счет 011 Основные средства, сданные в аренду |

— |

|

..

.. 7. Приобретение взрослых животных

7. Приобретение взрослых животных 5. Запасные части

5. Запасные части

1. НДС при приобретении ОС

1. НДС при приобретении ОС ..

.. ………………………….

…………………………. ..

.. ………………………….

…………………………. 2. Долговые ценные бумаги

2. Долговые ценные бумаги ..

.. 2. Расчеты по пенсионному обеспечению

2. Расчеты по пенсионному обеспечению 2. Расчеты по возмещению материального ущерба

2. Расчеты по возмещению материального ущерба 3. Расчеты по причитающимся дивидендам и другим доходам

3. Расчеты по причитающимся дивидендам и другим доходам Капитал

Капитал ..

.. 1. Прочие доходы

1. Прочие доходы 1. Доходы, полученные в счет будущих периодов

1. Доходы, полученные в счет будущих периодовПлан счетов бухгалтерского учета — Викитека

Во исполнение Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности, утвержденной Постановлением Правительства Российской Федерации от 6 марта 1998 г. N 283, приказываю:

N 283, приказываю:

- Утвердить План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкцию по его применению.

- Ввести в действие настоящий Приказ с 1 января 2001 года. Переход к применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации разрешается осуществить в течение 2001 года по мере готовности организации.

| Министр | |

| А.Л.Кудрин |

По заключению Министерства юстиции Российской Федерации от 9 ноября 2000 г. N 9558-ЮД Приказ Министерства финансов Российской Федерации от 31 октября 2000 г. N 94н не требует государственной регистрации.

Утверждено

Приказом Министерства финансов

Российской Федерации

от 31 октября 2000г. № 94н

ПЛАН

СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА

ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ[править]

(с изменениями от 07. 05.2003 № 38н, от 18.09.2006 № 115н, от 08.11.2010 № 142н)

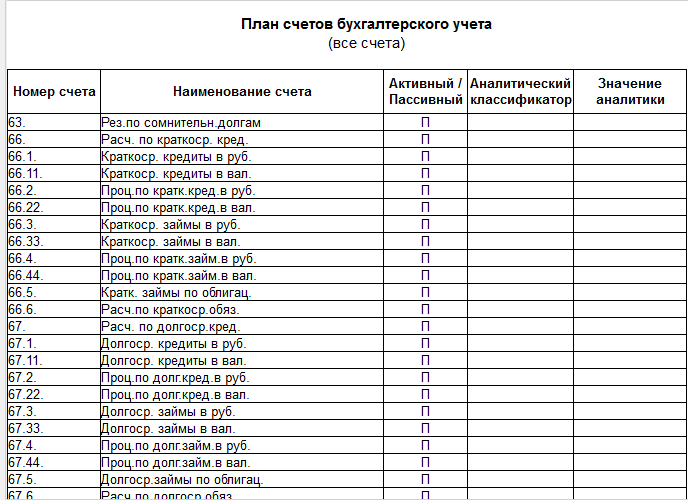

05.2003 № 38н, от 18.09.2006 № 115н, от 08.11.2010 № 142н)| Наименование счета | Номер счета | Номер и наименование субсчета |

|---|---|---|

| Раздел I. Внеоборотные активы | ||

| Основные средства | 01 А | По видам основных средств |

| Амортизация основных средств | 02 П | |

| Доходные вложения в материальные ценности | 03 А | По видам материальных ценностей |

| Нематериальные активы | 04 А | По видам нематериальных активов и по расходам на научно-исследовательские, опытно-конструкторские и технологические работы |

| Амортизация нематериальных активов | 05 П | |

| ………………………… | 06 | |

| Оборудование к установке | 07 А | |

| Вложения во внеоборотные активы | 08 А |

|

| Отложенные налоговые активы | 09 А | |

Раздел II. Производственные запасы Производственные запасы | ||

| Материалы | 10 А |

|

| Животные на выращивании и откорме | 11 А | |

| ………. | 12 | |

| ………. | 13 | |

| Резервы под снижение стоимости материальных ценностей | 14 А-П | |

| Заготовление и приобретение материальных ценностей | 15 А | |

| Отклонение в стоимости материальных ценностей | 16 А-П | |

………. | 17 | |

| ………. | 18 | |

| Налог на добавленную стоимость по приобретенным ценностям | 19 A |

|

| Раздел III. Затраты на производство | ||

| Основное производство | 20 А | |

| Полуфабрикаты собственного производства | 21 А | |

| ………. | 22 | |

| Вспомогательные производства | 23 А | |

| ………. | 24 | |

| Общепроизводственные расходы | 25 А | |

| Общехозяйственные расходы | 26 А | |

……… . . | 27 | |

| Брак в производстве | 28 А | |

| Обслуживающие производства и хозяйства | 29 А | |

| Раздел IV. Готовая продукция и товары | ||

| Выпуск продукции (работ, услуг) | 40 А | |

| Товары | 41 А |

|

| Торговая наценка | 42 А | |

| Готовая продукция | 43 А | |

| Расходы на продажу | 44 А − | |

| Товары отгруженные | 45 А | |

| Выполненные этапы по незавершенным работам | 46 А | |

| ………. | 47 | |

| ………. | 48 | |

| ………. | 49 | |

Раздел V. Денежные средства Денежные средства | ||

| Касса | 50 А |

|

| Расчетные счета | 51 А | |

| Валютные счета | 52 А | |

| ………. | 53 | |

| ………. | 54 | |

| Специальные счета в банках | 55 А |

|

| ………. | 56 | |

| Переводы в пути | 57 А | |

| Финансовые вложения | 58 А |

|

| Резервы под обесценение финансовых вложений | 59 А | |

| Раздел VI. Расчеты | ||

| Расчеты с поставщиками и подрядчиками | 60 А-П |

|

. ……… ……… | 61 | |

| Расчеты с покупателями и заказчиками | 62 А-П |

|

| Резервы по сомнительным долгам | 63 П | |

| ………. | 64 | |

| ………. | 65 | |

| Расчеты по краткосрочным кредитам и займам | 66 П | По видам кредитов и займов |

| Расчеты по долгосрочным кредитам и займам | 67 П | По видам кредитов и займов |

| Расчеты по налогам и сборам | 68 П | По видам налогов и сборов |

| Расчеты по социальному страхованию и обеспечению | 69 П |

|

| Расчеты с персоналом по оплате труда | 70 П | |

| Расчеты с подотчетными лицами | 71 А-П | |

. ……… ……… | 72 | |

| Расчеты с персоналом по прочим операциям | 73 А-П |

|

| ………. | 74 | |

| Расчеты с учредителями | 75 А-П |

|

| Расчеты с разными дебиторами и кредиторами | 76 А-П |

|

| Отложенные налоговые обязательства | 77 П | |

| ………. | 78 | |

| Внутрихозяйственные расчеты | 79 А |

|

Раздел VII. Капитал Капитал | ||

| Уставный капитал | 80 П | |

| Собственные акции (доли) | 81 А | |

| Резервный капитал | 82 П | |

| Добавочный капитал | 83 П | |

| Нераспределенная прибыль (непокрытый убыток) | 84 АП | |

| ………. | 85 | |

| Целевое финансирование | 86 П | По видам финансирования |

| ………. | 87 | |

| ………. | 88 | |

| ………. | 89 | |

| Раздел VIII. Финансовые результаты | ||

| Продажи | 90 АП |

9. Прибыль/убыток от продаж |

| Прочие доходы и расходы | 91 АП |

9. |

| ………. | 92 | |

| ………. | 93 | |

| Недостачи и потери от порчи ценностей | 94 А | |

| ………. | 95 | |

| Резервы предстоящих расходов | 96 П | По видам резервов |

| Расходы будущих периодов | 97 А | По видам резервов |

| Доходы будущих периодов | 98 П |

|

| Прибыли и убытки | 99 АП | |

| Забалансовые счета | ||

| Арендованные основные средства | 001 А | |

| Товарно-материальные ценности, принятые на ответственное хранение | 002 А | |

| Материалы, принятые в переработку | 003 А | |

| Товары, принятые на комиссию | 004 А | |

| Оборудование, принятое для монтажа | 005 А | |

| Бланки строгой отчетности | 006 А | |

| Списанная в убыток задолженность неплатежеспособных дебиторов | 007 А | |

| Обеспечения обязательств и платежей полученные | 008 А | |

| Обеспечения обязательств и платежей выданные | 009 А | |

| Износ основных средств | 010 А | |

| Основные средства, сданные в аренду | 011 А | |

Сальдо прочих доходов и расходов

Сальдо прочих доходов и расходовУтверждено

Приказом Министерства финансов

Российской Федерации

от 31 октября 2000г. № 94н

№ 94н

ИНСТРУКЦИЯ

ПО ПРИМЕНЕНИЮ ПЛАНА СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА

ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

ОРГАНИЗАЦИЙ[править]

(с изменениями от 07.05.2003 № 38н, от 18.09.2006 № 115н, от 08.11.2010 № 142н)Настоящая Инструкция устанавливает единые подходы к применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и отражению фактов хозяйственной деятельности на счетах бухгалтерского учета. В ней приведена краткая характеристика синтетических счетов и открываемых к ним субсчетов: раскрыты их структура и назначение, экономическое содержание обобщаемых на них фактов хозяйственной деятельности, порядок отражения наиболее распространенных фактов. Описание счетов бухгалтерского учета по разделам приводится в последовательности, предусмотренной Планом счетов бухгалтерского учета.

Принципы, правила и способы ведения организациями бухгалтерского учета отдельных активов, обязательств, финансовых, хозяйственных операций и др. , в том числе признания, оценки, группировки, устанавливаются положениями и другими нормативными актами, методическими указаниями по вопросам бухгалтерского учета.

, в том числе признания, оценки, группировки, устанавливаются положениями и другими нормативными актами, методическими указаниями по вопросам бухгалтерского учета.

По Плану счетов бухгалтерского учета и в соответствии с настоящей Инструкцией бухгалтерский учет должен вестись в организациях (кроме кредитных и государственных (муниципальных) учреждений) всех форм собственности и организационно-правовых форм, ведущих учет методом двойной записи. (в ред. приказа Минфина России от 08.11.2010 № 142н)

На основе Плана счетов бухгалтерского учета и настоящей Инструкции организация утверждает рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических (включая субсчета) счетов, необходимых для ведения бухгалтерского учета.

План счетов бухгалтерского учета представляет собой схему регистрации и группировки фактов хозяйственной деятельности (активов, обязательств, финансовых, хозяйственных операций и др.) в бухгалтерском учете. В нем приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка).

Для учета специфических операций организация может по согласованию с Министерством финансов Российской Федерации вводить в План счетов бухгалтерского учета дополнительные синтетические счета, используя свободные номера счетов.

Субсчета, предусмотренные в Плане счетов бухгалтерского учета, используются организацией исходя из требований управления организацией, включая нужды анализа, контроля и отчетности. Организация может уточнять содержание приведенных в Плане счетов бухгалтерского учета субсчетов, исключать и объединять их, а также вводить дополнительные субсчета.

Порядок ведения аналитического учета устанавливается организацией исходя из настоящей Инструкции, положений и других нормативных актов, методических указаний по вопросам бухгалтерского учета (основных средств, материально-производственных запасов и т.д.).

В Инструкции после характеристики каждого синтетического счета дана типовая схема корреспонденции его с другими синтетическими счетами. В случае возникновения фактов хозяйственной деятельности, корреспонденция по которым не предусмотрена в типовой схеме, организация может дополнить ее, соблюдая единые подходы, установленные настоящей Инструкцией.

Раздел I. Внеоборотные активы[править]

Счета этого раздела предназначены для обобщения информации о наличии и движении активов организации, которые в соответствии с правилами бухгалтерского учета относятся к основным средствам, нематериальным активам и другим внеоборотным активам, а также операций, связанных с их строительством, приобретением и выбытием.

Счет 01 «Основные средства»[править]

Счет 01 «Основные средства» предназначен для обобщения информации о наличии и движении основных средств организации, находящихся в эксплуатации, запасе, на консервации, в аренде, доверительном управлении.

Основные средства принимаются к бухгалтерскому учету по счету 01 «Основные средства» по первоначальной стоимости. Объект основных средств, находящийся в собственности двух или нескольких организаций, отражается каждой организацией на счете 01 «Основные средства» в соответствующей доле.

Принятие к бухгалтерскому учету основных средств, а также изменение первоначальной стоимости их при достройке, дооборудовании и реконструкции отражается по дебету счета 01 «Основные средства» в корреспонденции со счетом 08 «Вложения во внеоборотные активы».

Изменение первоначальной стоимости при переоценке соответствующих объектов отражается по счету 01 «Основные средства» в корреспонденции со счетом 83 «Добавочный капитал».

Для учета выбытия объектов основных средств (продажи, списания, частичной ликвидации, передачи безвозмездно и др.) к счету 01 «Основные средства» может открываться субсчет «Выбытие основных средств». В дебет этого субсчета переносится стоимость выбывающего объекта, а в кредит — сумма накопленной амортизации. По окончании процедуры выбытия остаточная стоимость объекта списывается со счета 01 «Основные средства» на счет 91 «Прочие доходы и расходы».

Аналитический учет по счету 01 «Основные средства» ведется по отдельным инвентарным объектам основных средств. При этом построение аналитического учета должно обеспечить возможность получения данных о наличии и движени

Рахунок 81. Витрати на оплату праці

Корреспонденция по дебету счета 811 «Выплаты по окладам и тарифам»

| Дт | Кт | Комментарии к бухгалтерским проводкам |

|---|---|---|

| 811 | 661 | Такой проводкой предприятия, ведущие учет затрат на счетах класса 8, отражают начисление заработной платы всем категориям работающих, кроме тех, кто занят вне операционной деятельности. В данном случае речь идет об основной заработной плате (выплатах по окладам и тарифам). В данном случае речь идет об основной заработной плате (выплатах по окладам и тарифам). |

Корреспонденция по кредиту счета 811 «Выплаты по окладам и тарифам»

| Дт | Кт | Комментарии к бухгалтерским проводкам |

|---|---|---|

| 23 | 811 | Начисление зарплаты работникам, занятым в операционной деятельности. Такая корреспонденция предусмотрена для предприятий, применяющих в учете затрат счета класса 8, и регистрируется параллельно с проводкой: Дт 811 Кт 661. |

| 791 | 811 | Расходы на оплату труда в части основной заработной платы (выплат по окладам и тарифам) списываются в уменьшение доходов отчетного периода. Такая корреспонденция предусмотрена Инструкцией для предприятий, применяющих в учете затрат счета класса 8, и регистрируется параллельно с проводкой: Дт 811 Кт 661. |

| 91 | 811 | Начисление общепроизводственных расходов в сумме основной заработной платы работников, занятых управлением производственными подразделениями и обслуживанием производственного процесса. Эта корреспонденция предусмотрена для предприятий, применяющих в учете затрат и счета класса 8, и счета класса 9 одновременно. |

| 92 | 811 | Начисление административных расходов в сумме основной заработной платы работников, занятых управлением и обслуживанием предприятия в целом. Эта корреспонденция предусмотрена для предприятий, применяющих в учете затрат и счета класса 8, и счета класса 9 одновременно. |

| 93 | 811 | Начисление расходов в сумме основной заработной платы работников, занятых сбытом продукции (товаров). Эта корреспонденция предусмотрена для предприятий, применяющих в учете затрат и счета класса 8, и счета класса 9 одновременно. |

| 941 | 811 | Начисление расходов в сумме основной заработной платы работников, занятых в исследовательских работах и разработках новых технологий и новых видов продукции. Эта корреспонденция предусмотрена для предприятий, применяющих в учете затрат и счета класса 8, и счета класса 9 одновременно. |

Корреспонденция по дебету счета 812 «Премии и поощрения»

| Дт | Кт | Комментарии к бухгалтерским проводкам |

|---|---|---|

| 812 | 661 | Такой проводкой предприятия, ведущие учет затрат на счетах класса 8, отражают начисление заработной платы всем категориям работающих, кроме тех, кто занят вне операционной деятельности. В данном случае речь идет о дополнительной заработной плате (премиях и других поощрениях). |

Корреспонденция по кредиту счета 812 «Премии и поощрения»

| Дт | Кт | Комментарии к бухгалтерским проводкам |

|---|---|---|

| 23 | 812 | Начисление зарплаты работникам, занятым в операционной деятельности. Такая корреспонденция предусмотрена для предприятий, применяющих в учете затрат счета класса 8, и регистрируется параллельно с проводкой: Дт 812 Кт 661. |

| 791 | 812 | Расходы на дополнительную заработную плату (премии и поощрения) списываются в уменьшение доходов отчетного периода. Такая корреспонденция предусмотрена Инструкцией для предприятий, применяющих в учете затрат счета класса 8, и регистрируется параллельно с проводкой: Дт 812 Кт 661. |

| 91 | 812 | Начисление общепроизводственных расходов на сумму дополнительной заработной платы работников, занятых управлением производственными подразделениями и обслуживанием производственного процесса. Эта корреспонденция предусмотрена для предприятий, применяющих в учете затрат и счета класса 8, и счета класса 9 одновременно. |

| 92 | 812 | Начисление административных расходов на сумму дополнительной заработной платы работников, занятых управлением и обслуживанием предприятия в целом. Эта корреспонденция предусмотрена для предприятий, применяющих в учете затрат и счета класса 8, и счета класса 9 одновременно. |

| 93 | 812 | Начисление расходов на сумму дополнительной заработной платы работников, занятых сбытом продукции (товаров). Эта корреспонденция предусмотрена для предприятий, применяющих в учете затрат и счета класса 8, и счета класса 9 одновременно. |

| 941 | 812 | Начисление расходов на сумму дополнительной заработной платы работников, занятых в исследовательских работах и разработках новых технологий и новых видов продукции. Эта корреспонденция предусмотрена для предприятий, применяющих в учете затрат и счета класса 8, и счета класса 9 одновременно. |

Корреспонденция по дебету счета 813 «Компенсационные выплаты»

| Дт | Кт | Комментарии к бухгалтерским проводкам |

|---|---|---|

| 813 | 661 | Такой проводкой предприятия, ведущие учет затрат на счетах класса 8, отражают начисление заработной платы всем категориям работающих, кроме тех, кто занят вне операционной деятельности. В данном случае речь идет о компенсационных выплатах. |

Корреспонденция по кредиту счета 813 «Компенсационные выплаты»

| Дт | Кт | Комментарии к бухгалтерским проводкам |

|---|---|---|

| 23 | 813 | Начисление зарплаты работникам, занятым в операционной деятельности. Такая корреспонденция предусмотрена для предприятий, применяющих в учете затрат счета класса 8, и регистрируется параллельно с проводкой с кредита счета 661 в дебет счета выплат, согласно Плана счетов относящихся к «Компенсационным выплатам». |

| 791 | 813 | Расходы на заработную плату в части компенсационных выплат списываются в уменьшение доходов отчетного периода. Такая корреспонденция предусмотрена Инструкцией для предприятий, применяющих в учете затрат счета класса 8, и регистрируется параллельно с проводкой: Дт 813 Кт 661. |

| 91 | 813 | Начисление общепроизводственных расходов в части компенсационных выплат работникам, занятых управлением производственными подразделениями и обслуживанием производственного процесса. Эта корреспонденция предусмотрена для предприятий, применяющих в учете затрат и счета класса 8, и счета класса 9 одновременно. |

| 92 | 813 | Начисление административных расходов в части компенсационных выплат работникам, занятым в управлении и обслуживании предприятия в целом. Эта корреспонденция предусмотрена для предприятий, применяющих в учете затрат и счета класса 8, и счета класса 9 одновременно. |

| 93 | 813 | Начисление расходов на заработную плату в части компенсационных выплат работникам, занятым сбытом продукции (товаров). Эта корреспонденция предусмотрена для предприятий, применяющих в учете затрат и счета класса 8, и счета класса 9 одновременно. |

| 941 | 813 | Начисление расходов на заработную плату в части компенсационных выплат работникам, занятым в исследовательских работах и разработках новых технологий и новых видов продукции. Эта корреспонденция предусмотрена для предприятий, применяющих в учете затрат и счета класса 8, и счета класса 9 одновременно. |

Корреспонденция по дебету счета 814 «Оплата отпусков»

| Дт | Кт | Комментарии к бухгалтерским проводкам |

|---|---|---|

| 814 | 471 | Начисление резерва на оплату отпусков. Эта корреспонденция – для предприятий, применяющих в учете счета класса 8. |

| 814 | 661 | Такой проводкой предприятия, ведущие учет затрат на счетах класса 8, отражают начисление заработной платы всем категориям работающих, кроме тех, кто занят вне операционной деятельности. В данном случае речь идет о начислении отпускных выплат, но только если предварительно не был начислен специальный резерв (см. предыдущую проводку). В последнем случае отпускные выплаты должны начисляться из резерва, т. е. проводкой Дт 471 Кт 661. |

Корреспонденция по кредиту счета 814 «Оплата отпусков»

| Дт | Кт | Комментарии к бухгалтерским проводкам |

|---|---|---|

| 23 | 814 | Начисление отпускных выплат работникам, занятым в операционной деятельности. Такая корреспонденция предусмотрена для предприятий, применяющих в учете затрат счета класса 8, и регистрируется параллельно с проводкой Дт 814 Кт 661 (если только предварительно не был начислен резерв отпусков проводкой Дт 814 Кт 471, иначе отпускные выплаты должны начисляться из резерва, т. е. проводкой Дт 471 Кт 661). |

| 791 | 814 | Расходы на заработную плату в части отпускных выплат списываются в уменьшение доходов отчетного периода. Такая корреспонденция предусмотрена Инструкцией для предприятий, применяющих в учете затрат счета класса 8, и регистрируется параллельно с проводкой: Дт 814 Кт 661 (если только предварительно не был начислен резерв, иначе отпускные выплаты должны начисляться проводкой Дт 471 Кт 661). |

| 91 | 814 | Начисление общепроизводственных расходов на сумму отпускных выплат работникам, занятым управлением производственными подразделениями и обслуживанием производственного процесса. Проводка возможна только в случае, если предварительно не был начислен специальный резерв, иначе отпускные выплаты должны начисляться проводкой Дт 471 Кт 661 (если только предварительно не был начислен резерв, иначе отпускные выплаты должны начисляться проводкой Дт 471 Кт 661). Эта корреспонденция предусмотрена для предприятий, применяющих в учете затрат и счета класса 8, и счета класса 9 одновременно. |

| 92 | 814 | Начисление административных расходов на сумму отпускных выплат работникам, занятым управлением и обслуживанием предприятия в целом (если только предварительно не был начислен резерв, иначе отпускные выплаты должны начисляться проводкой Дт 471 Кт 661). Эта корреспонденция предусмотрена для предприятий, применяющих в учете затрат и счета класса 8, и счета класса 9 одновременно. |

| 93 | 814 | Начисление расходов на сумму отпускных выплат работникам, занятым сбытом продукции/товаров (если только предварительно не был начислен резерв, иначе отпускные выплаты должны начисляться проводкой Дт 471 Кт 661). Эта корреспонденция предусмотрена для предприятий, применяющих в учете затрат и счета класса 8, и счета класса 9 одновременно. |

| 941 | 814 | Начисление расходов на сумму отпускных выплат работникам, занятым в исследовательских работах и разработках новых технологий и новых видов продукции (если только предварительно не был начислен резерв, иначе отпускные выплаты должны начисляться проводкой Дт 471 Кт 661). Эта корреспонденция предусмотрена для предприятий, применяющих в учете затрат и счета класса 8, и счета класса 9 одновременно. |

Корреспонденция по дебету счета 815 «Оплата прочего неотработанного времени»

| Дт | Кт | Комментарии к бухгалтерским проводкам |

|---|---|---|

| 815 | 661 | Такой проводкой предприятия, ведущие учет затрат на счетах класса 8, отражают начисление заработной платы всем категориям работающих, кроме тех, кто занят вне операционной деятельности. Речь идет о выплатах, согласно Плана счетов относящихся к «Оплате прочего неотработанного времени» (в Плане счетов никаких сведений об этом нет). |

Корреспонденция по кредиту счета 815 «Оплата прочего неотработанного времени»

| Дт | Кт | Комментарии к бухгалтерским проводкам |

|---|---|---|

| 23 | 815 | Начисление зарплаты работникам, занятым в операционной деятельности. Такая корреспонденция предусмотрена для предприятий, применяющих в учете затрат счета класса 8, и регистрируется параллельно с проводкой с кредита счета 661 в дебет счета выплат, согласно Плана счетов относящихся к «Оплате прочего неотработанного времени». |

| 791 | 815 | Расходы на заработную плату в части выплат, согласно Плану счетов относящихся к «Оплате прочего неотработанного времени», списываются в уменьшение доходов отчетного периода. Такая корреспонденция предусмотрена Инструкцией для предприятий, применяющих в учете затрат счета класса 8, и регистрируется параллельно с проводкой: Дт 815 Кт 661. |

| 91 | 815 | Начисление общепроизводственных расходов на заработную плату в части выплат (согласно Плану счетов относящихся к «Оплате прочего неотработанного времени») работникам, занятым управлением производственными подразделениями и обслуживанием производственного процесса. Эта корреспонденция предусмотрена для предприятий, применяющих в учете затрат и счета класса 8, и счета класса 9 одновременно. |

| 92 | 815 | Начисление административных расходов на заработную плату в части выплат (согласно Плану счетов относящихся к «Оплате прочего неотработанного времени») работникам, занятым управлением и обслуживанием предприятия в целом. Эта корреспонденция предусмотрена для предприятий, применяющих в учете затрат и счета класса 8, и счета класса 9 одновременно. |

| 93 | 815 | Начисление расходов на заработную плату в части выплат (согласно Плану счетов относящихся к «Оплате прочего неотработанного времени») работникам, занятым сбытом продукции (товаров). Эта корреспонденция предусмотрена для предприятий, применяющих в учете затрат и счета класса 8, и счета класса 9 одновременно. |

| 941 | 815 | Начисление расходов на заработную плату в части выплат (согласно Плану счетов относящихся к «Оплате прочего неотработанного времени») работникам, занятым в исследовательских работах и разработках новых технологий и новых видов продукции. Эта корреспонденция предусмотрена для предприятий, применяющих в учете затрат и счета класса 8, и счета класса 9 одновременно. |

Корреспонденция по дебету счета 816 «Прочие расходы на оплату труда»

| Дт | Кт | Комментарии к бухгалтерским проводкам |

|---|---|---|

| 816 | 661 | Такой проводкой предприятия, ведущие учет затрат на счетах класса 8, отражают начисление заработной платы всем категориям работающих, кроме тех, кто занят вне операционной деятельности. Речь идет о выплатах, согласно Плану счетов относящихся к «Прочим расходам на оплату труда». |

Корреспонденция по кредиту счета 816 «Прочие расходы на оплату труда»

| Дт | Кт | Комментарии к бухгалтерским проводкам |

|---|---|---|

| 23 | 816 | Начисление зарплаты работникам, занятым в операционной деятельности. Такая корреспонденция предусмотрена для предприятий, применяющих в учете затрат счета класса 8, и регистрируется параллельно с проводкой с кредита счета 661 в дебет счета выплат, согласно Плана счетов относящихся к «Прочим расходам на оплату труда». |

| 791 | 816 | Расходы на заработную плату в части выплат, согласно Плану счетов относящихся к «Прочим расходам на оплату труда», списываются в уменьшение доходов отчетного периода. Такая корреспонденция предусмотрена Инструкцией для предприятий, применяющих в учете затрат счета класса 8, и регистрируется параллельно с проводкой: Дт 816 Кт 661. |

| 91 | 816 | Начисление общепроизводственных расходов на заработную плату в части выплат (согласно Плану счетов относящихся к «Прочим расходам на оплату труда») работникам, занятым управлением производственными подразделениями и обслуживанием производственного процесса. Эта корреспонденция предусмотрена для предприятий, применяющих в учете затрат и счета класса 8, и счета класса 9 одновременно. |

| 92 | 816 | Начисление административных расходов на заработную плату в части выплат (согласно Плану счетов относящихся к «Прочим расходам на оплату труда») работникам, занятым управлением и обслуживанием предприятия в целом. Эта корреспонденция предусмотрена для предприятий, применяющих в учете затрат и счета класса 8, и счета класса 9 одновременно. |

| 93 | 816 | Начисление расходов на заработную плату в части выплат (согласно Плану счетов относящихся к «Прочим расходам на оплату труда») работникам, занятым сбытом продукции (товаров). Эта корреспонденция предусмотрена для предприятий, применяющих в учете затрат и счета класса 8, и счета класса 9 одновременно. |

| 941 | 816 | Начисление расходов на заработную плату в части выплат (согласно Плану счетов относящихся к «Прочим расходам на оплату труда») работникам, занятым в исследовательских работах и разработках новых технологий и новых видов продукции. Эта корреспонденция предусмотрена для предприятий, применяющих в учете затрат и счета класса 8, и счета класса 9 одновременно. |

08 счет бухгалтерского учета | Современный предприниматель

Счет 08 «Вложения во внеоборотные активы» применяется в бухгалтерии в соответствии с нормами ПБУ 6/01 и Планом счетов. Суммы формируются на нем по приобретенным внеоборотным активам, к числу которых относятся дорогостоящие объекты с длительным сроком эксплуатации.

Счет 08 в бухгалтерском учете

В форме внеоборотных активов выступают объекты ОС с НМА и инвестициями финансового характера. Счет 08 предназначен для систематизации информации о внеоборотных активах при поступлении в случае отсутствия окончательно сформированной цены на них или условий для немедленного ввода в эксплуатацию.

После окончания процесса подсчета итоговой цены на актив, 08 счет бухгалтерского учета закрывается путем перевода сумм с него на соответствующие счета. Если цена сразу после совершения сделки по покупке объекта известна и не предполагается ее изменение, то сч. 08 будет выполнять транзитную роль.

Стоимость имущества учитывается в сумме с дополнительными расходами на монтаж, доставку и доработку актива. Важный нюанс – суммы НДС по каждому объекту следует относить на счет 19. Ответ на вопрос «08 счет – активный или пассивный» однозначный – счет активный. То есть все суммы по приходу записываются в дебет, а выбытие оформляется по кредиту.

Через бухгалтерский счет 08 проходят активы, которые:

- использованы в форме вклада в уставный капитал;

- приобретены;

- получены на безвозмездной основе;

- созданы хозяйственным способом или силами посредников.

Правильности бухгалтерских записей в отношении инвестиций во внеоборотные активы поможет оборотно-сальдовая ведомость по счету 08. Если обороты в ней равны, сальдо нулевое, то бухгалтер сделал все без ошибок. При появлении сальдо необходимо обратить внимание на наличие или отсутствие у предприятия незавершенного строительства.

Счет 08: субсчета

Планом счетов предусмотрен ряд субсчетов:

- 08.01 открываемый для систематизации сведений об инвестициях в участки земли.

- 08.02 специализируется на объектах природопользования.

- 08.03 подходит для учета вновь создаваемых основных средств.

- счет 08.04 – активы основных средств, приобретенные предприятием.

- 08.05 – объекты НМА, купленные у поставщиков.

- 08.06 – молодые животные, подлежащие переводу в основное стадо.

- Счет 08 субсчета для взрослых животных, которые принимаются к учету в составе основного стада – 08.07.

- Счет 08.08 создан для отражения результатов научных работ.

Счет 08: проводки

При факте приобретения основных средств следует делать записи:

- по Дт 08 и Кт 60 для отражения цены актива;

- Дт 19 и Кт 60 для выделения НДС;

- Дт 68 и Кт 19 для возмещения НДС.

На 08 счет бухгалтерского учета в дебет относятся суммы расходов вспомогательных цехов при создании объекта своими силами в корреспонденции с 23 счетом. Расходы на материалы и выплату зарплаты, относящиеся к создаваемому активу, записывают корреспонденцией Дт 08 и Кт 10 (70 и 69).

Счет 08 проводки при получении активов на безвозмездной основе формирует с кредитованием счетов 76 в случае дарения и 98.02 при принятии к учету по итогам инвентаризации. Цену определяют, ориентируясь на среднюю рыночную стоимость.

Проводки по 08 счету при внесении активов в уставный капитал – Дт 08 Кт 75. Если поступившее оборудование требует монтажных или настроечных работ, то эти расходы относят в Дт 08 и Кт 07.

В случае с животными счет 08 в бухгалтерском учете проводки формирует следующим образом:

- в момент приема к учету стоимости животных, достигших необходимого возраста для перевода в основное стадо, дебетуется субсчет 08.06 и кредитуется 11 счет;

- при отражении увеличения стоимости основного стада сумма списывается с 08.06 по кредиту путем отнесения в дебет 07.

Схема счета 08 предполагает отсутствие начального и конечного сальдо, исключение составляют объекты, требующие проведения длительных работ по созданию или монтажу. В идеале в течение отчетного периода все суммы по дебету 08 должны закрыться.

Корреспонденция счета 08 при вводе имущественных объектов в эксплуатацию отражается проводкой Дт 01, 04, 03 и Кт 08. Если этого не сделать при готовности объекта к использованию по назначению, то налоговые органы выставят претензии в связи с занижением базы для обложения налогом на имущество.

Где в балансе отражается 08 счет

Заполнение баланса с имеющимися незакрытыми остатками по инвестициям во внеоборотные активы требует их отражения в соответствующих строках с разбивкой по предназначению объектов. Счет 08 в балансе может быть представлен пятью строками:

- Нематериальными поисковыми активами.

- Материальными поисковыми активами.

- НМА.

- ОС.

- Результатами исследований и разработок.

В итоге 08 счет в балансе по какой строке отражается? Для предприятий, занимающихся освоением природных ресурсов актуальны первые два варианта. Особенность – при имеющейся начисленной амортизации по активам их отнесение в баланс следует делать по остаточной стоимости.

Счет 08 в бухгалтерском балансе в отношении основных средств отражается в одной строке с сальдо по 07 счету. Если расходы на нематериальные активы и научные разработки оказались в текущем периоде незначительными, допускается их добавление к статье основных средств.

В какой строке баланса отражается 08 счет при заполнении сокращенной формы отчета? Суммы распределяются между материальными и нематериальными (в том числе финансовыми и другими) внеоборотными активами.

Учет 101: Основы — AccountingVerse

Учет 101: Основы — AccountingVerseДля всего бухгалтерии

Бухгалтерский учет — это язык бизнеса. Посредством систематической серии шагов, известных как бухгалтерский цикл , он собирает информацию о бизнес-операциях и генерирует отчеты о субъекте.

В этом разделе представлены бесплатные онлайн-уроки по основам бухгалтерского учета.

Этот курс направлен на формирование и закрепление знаний об основах, которые имеют жизненно важное значение для получения высшего образования в области бухгалтерского учета, построения карьеры в области бухгалтерского учета или управления малым бизнесом; учебник для начинающих и напоминание для тех, у кого уже есть опыт работы в области бухгалтерского учета.

Глава 1

В этой главе представлен свежий взгляд на бухгалтерский учет. Мы определим бухгалтерский учет и разберем это определение на простые моменты; узнать о роли бухгалтерского учета в финансовом мире, его отраслях, областях бухгалтерской практики, а также типах и формах бизнеса.

Глава 2

В этой главе рассматриваются основные концепции бухгалтерского учета, которые вам необходимо знать, прежде чем переходить к более сложным темам. Представленные здесь концепции послужат фундаментом, на котором будут строиться ваши бухгалтерские знания.

Глава 3

Подготовка финансовой отчетности является седьмым шагом в 9-ступенчатом бухгалтерском цикле. Тем не менее, мы решили сначала представить это, прежде чем углубляться в процесс в целом, чтобы вы имели представление о том, что мы пытаемся произвести в системе бухгалтерского учета.

Глава 4

В этой главе рассматриваются первые 4 шага 9-шагового цикла учета. Первые четыре шага фактически представляют собой этапы анализа, записи и классификации бухгалтерского учета.

Глава 5

Корректирующие записи выполняются для обновления счетов в системе бухгалтерского учета. Некоторые учетные записи не обновлены, поэтому требуется корректировка, чтобы привести их к правильному балансу. Корректирующие записи делаются для начисления дохода, начисления расходов, отсрочек, предоплаты, амортизации и резервов.

Глава 6

Большинство предприятий сегодня имеют автоматизированные системы бухгалтерского учета. Финансовую отчетность можно подготовить несколькими нажатиями кнопки.Однако, как бухгалтеры, мы должны знать, как подготовить их вручную и сделать частью нашей системы. Мы также сможем лучше интерпретировать и анализировать финансовую отчетность.

Глава 7

Заключительные записи в журнале делаются в конце года для подготовки временных или номинальных счетов к следующему отчетному периоду. Суммы номинальных счетов в одном периоде должны быть закрыты или обнулены, чтобы они не смешивались с суммами следующего периода.

Глава 8

Последним этапом бухгалтерского цикла является подготовка пробного баланса после закрытия.Контрольный баланс после закрытия готовится после того, как сделаны заключительные записи и разнесены в бухгалтерскую книгу. Это третий пробный баланс в бухгалтерском цикле.

Глава 9

Подготовка сторнирующих проводок — необязательный шаг в бухгалтерском цикле. Сторнирующие проводки выполняются в , начале нового отчетного периода , чтобы обеспечить более плавный процесс учета.

Относительно безболезненное руководство по бухгалтерскому учету с двойной записью

Если вы владелец малого бизнеса, настраивающий бухгалтерский учет, вам необходимо принять решение о своей системе учета: двойной или однократный?

В этой статье мы как можно проще объясним бухгалтерию с двойной записью, чем она отличается от однократной и почему это важно для вашего бизнеса.

Что такое двойной учет?

Бухгалтерский учет с двойной записью — это метод бухгалтерского учета, который отслеживает, откуда и куда уходят ваши деньги. Каждая финансовая транзакция получает две записи, «дебетовую» и «кредитную», чтобы описать, переводятся ли деньги с на или со счета соответственно. Каждая учетная запись влияет на два разных счета: например, если вы продаете чашку кофе, ваш денежный счет увеличивается, а ваш счет запасов падает.

При внесении этих записей журнала в главную книгу записи по дебету записываются слева, а записи по кредиту — справа. Все эти записи суммируются в пробном балансе, который показывает остатки на счетах и итоги ваших общих кредитов и общих дебетов. Если все сделано правильно, пробный баланс должен показывать, что кредитовый баланс совпадает с дебетовым.

Есть еще один общий бухгалтерский термин, который вам следует знать: план счетов, который представляет собой большой список всех ваших счетов (какая операция в вашем бизнесе является активом, что такое пассив, что такое собственный капитал и т. Д.). Вы можете увидеть пример здесь.

Запись транзакций таким образом дает вам подробный, всесторонний обзор ваших финансовых показателей — такой, который вы не смогли бы получить с помощью более простых систем, таких как однократная запись.

Чем он отличается от однократного?

Бухгалтерский учет с единой записью включает запись всех операций вашего бизнеса (доходов, расходов, заработной платы и т. Д.) В единую бухгалтерскую книгу. Если вы фрилансер или индивидуальный предприниматель, возможно, вы уже используете эту систему прямо сейчас.Это быстро и легко — и на этом преимущества однократного входа заканчиваются.

Однократная запись не отслеживает активы или пассивы, подвержена ошибкам, мало говорит вам о состоянии или здоровье вашего бизнеса и является бухгалтерским эквивалентом ношения кошелька на липучке — хорошо, когда вы ребенок, но не очень безопасный или уважаемый, когда вы старше.

Заметив эти недостатки, группа бухгалтеров — в Генуе XII века, Венеции XIII века или в Корее XI века, в зависимости от того, кого вы спросите — придумала новый вид системы, названный двойной бухгалтерией.

В отличие от однократной записи, система двойной записи предоставила бухгалтерам достаточно информации для создания всех основных финансовых отчетов, включая отчеты о прибылях и убытках, балансы, отчеты о движении денежных средств и отчеты о нераспределенной прибыли.

«Это была настоящая революция в мышлении о бизнесе и торговле», — пишет Джейн Глисон-Уайт о популяризации двойной записи в своей книге Double Entry .

«Вы можете детализировать прибыль в каждой учетной записи, чтобы вы знали, какие продукты у вас хорошо работают, а какие нет.Тогда вы могли бы начать думать о том, как бы вы изменили свой бизнес ».

Вкратце, метод двойной записи позволяет вести современный учет.

Двусторонний в действии

Допустим, вы покупаете совершенно новый MacBook Pro за 3000 долларов для своего недавно запущенного стартапа по производству собачьего корма с блокчейном.

При двойном учете вы должны сделать две записи: вы обмениваете один актив (наличные деньги) на другой актив (ноутбук). Таким образом, вам необходимо скорректировать и денежные средства, и счета портативных компьютеров в ваших книгах:

| Счет | Дебет | Кредит |

|---|---|---|

| Денежные средства | – | 3000 долларов США |

| Ноутбуки | 3000 долларов США | – |

При двойном учете каждый дебет всегда имеет равный соответствующий кредит, который сохраняет в балансе следующее уравнение:

Активы = Обязательства + Собственный капитал

Бухгалтеры называют это уравнением бухгалтерского учета , и оно является основой бухгалтерского учета с двойной записью.Если в какой-то момент это уравнение выходит из равновесия, это означает, что бухгалтер где-то ошибся.

В этом примере затрагивается только часть уравнения, связанная с активами: ваши активы ( наличных) уменьшаются на 3000 долларов, а активы портативного компьютера увеличиваются на 3000 долларов, и уравнение остается сбалансированным.

Давайте попробуем другой пример. Допустим, вы только что купили в кредит запас корма для домашних животных на сумму 10 000 долларов.

В этом случае актив, стоимость которого увеличилась, — это ваш инвентарь.Поскольку вы купили товар в кредит, ваш счет кредиторской задолженности также увеличивается на 10 000 долларов.

| Счет | Дебет | Кредит |

|---|---|---|

| Опись | 10 000 долл. США | – |

| Счета к оплате | – | 10 000 долл. США |

Давайте еще раз посмотрим на уравнение бухгалтерского учета:

Активы = Обязательства + Собственный капитал

В этом случае затронуты активы (+ $ 10 000 в запасах) и обязательства (+ $ 10 000).Обе части уравнения увеличиваются на 10 000 долларов, и уравнение остается сбалансированным.

Последний пример: как вы регистрируете дебиторскую задолженность по этому методу учета?

Когда вы отправляете счет клиенту после завершения проекта, вы должны «дебетовать» дебиторскую задолженность и «кредитовать» счет продаж.

После того, как клиент заплатит вам, вы должны дебетовать свой денежный счет и кредитовать дебиторскую задолженность.

Шпаргалка по бухгалтерскому учету с двойной записью

Может потребоваться некоторое время, чтобы осмыслить дебеты, кредиты и то, как каждый вид бизнес-операции влияет на каждый счет и финансовый отчет.Чтобы упростить задачу, вот памятка о том, как дебетовые и кредитные операции работают в системе двойной записи.

Дебиты:

- Увеличить счет активов или уменьшить счет обязательств или капитала (например, собственный капитал).

- Увеличьте счет расходов.

- Уменьшение выручки

- Всегда записываются с левой стороны

Кредиты:

- Увеличить счет обязательств или капитала или уменьшить счет активов.

- Уменьшить счет расходов.

- Увеличение выручки

- Всегда записываются с правой стороны

Следует ли использовать двойную запись?

Если ваш бизнес представляет собой очень простое индивидуальное предприятие — такое, которое не имеет инвентаря, не имеет долгов, имеет только одного сотрудника и не так много счетов, которые нужно отслеживать, — одной записи может быть достаточно для ваших бухгалтерских нужд. .

Если у вас более сложный бизнес, большинство бухгалтеров настоятельно рекомендуют перейти на ведение двойной записи.

Почему? Двойная запись обеспечивает более полное трехмерное представление о ваших финансах, чем когда-либо был метод однократной записи.

Поскольку вы отслеживаете, откуда поступают ваши деньги и куда они идут, вы можете позже сопоставить эту информацию с финансовой отчетностью, которая даст вам представление о прибыльности и состоянии различных частей вашего бизнеса. Это выигрыш, потому что финансовые отчеты могут помочь вам принять более правильное решение о том, на что потратить деньги в будущем.

Бухгалтерский учет с двойной записью также снижает риск ошибок в бухгалтерском учете, повышает прозрачность ваших финансов и, как правило, добавляет уровень подотчетности вашему бизнесу, который не может обеспечить однократная запись.

Если вы хотите, чтобы к вашему бизнесу относились серьезно — инвесторы, банки, потенциальные покупатели — вам следует использовать двойную запись.

Двойная запись в бухгалтерской программе

Наиболее популярное программное обеспечение для бухгалтерского учета сегодня использует систему двойной записи, часто скрытую за упрощенным интерфейсом, что означает, что вам обычно не нужно беспокоиться о двойной записи, если вы этого не хотите.

Если вы не хотите вообще иметь дело с бухгалтерским программным обеспечением, существуют бухгалтерские службы, такие как Bench (это мы), которые по умолчанию используют систему двойной записи.

Управление устройствами, используемыми с вашей учетной записью Microsoft

Вот как вы можете добавить устройство в свою учетную запись Microsoft:

Войдите в свою учетную запись Microsoft на устройстве Xbox или Windows 10.

Войдите в Microsoft Store на своем ПК с Windows 10.

Зайдите на account.microsoft.com/devices, выберите Не видите свое устройство? , затем следуйте инструкциям.

На устройстве iOS : загрузите Microsoft Edge из Apple App Store и войдите в свою учетную запись Microsoft.

На устройстве Android : загрузите Microsoft Edge, Microsoft Launcher или Your Phone Companion из магазина Google Play и войдите в свою учетную запись Microsoft.

Устройства MacOS не могут быть добавлены в настоящее время.

Зарегистрируйте устройство, чтобы увидеть его гарантию

Чтобы увидеть гарантийное покрытие для вашего Surface, аксессуара Surface, Xbox или аксессуара Xbox, вам необходимо зарегистрировать его серийный номер. При добавлении устройства таким образом некоторые онлайн-функции будут недоступны.

Зайти в аккаунт.microsoft.com/devices, войдите в систему и выберите Не видите свое устройство? , чтобы продолжить.

Введите серийный номер вашего устройства, чтобы зарегистрировать его в своей учетной записи.

Выберите свое устройство, чтобы просмотреть информацию о гарантии.

Примечание: Если Surface управляется или принадлежит вашей компании или организации, вам не нужно регистрировать его.Чтобы связаться со службой поддержки и получить дополнительные ресурсы для этой ситуации, см. Справку по Surface для бизнеса.

Исправить устройство

Если у вас возникли проблемы с устройством, вы можете получить помощь в Интернете и создать заказ на обслуживание. После регистрации устройства создайте заказ на обслуживание следующим образом:

Перейдите на страницу account.microsoft.com/devices, войдите в систему и выберите устройство, на котором возникли проблемы.

Выберите Порядок запуска , затем следуйте инструкциям.

Переименовать устройство

Измените имя устройства по умолчанию, чтобы вы могли быстро идентифицировать его в своей учетной записи Microsoft. Если вы хотите загрузить приложение или игру на другое устройство, вы сможете найти устройство по его новому имени.

На ПК, который нужно переименовать:

Выберите Пуск > Настройки > Система > Около .

Выберите Переименуйте этот компьютер в .

Введите новое имя и выберите Далее . Вас могут попросить войти в систему.

Выберите Перезагрузить сейчас или Перезагрузить позже .

На Xbox вы хотите переименовать:

Выберите Настройки > Система > Информация консоли > Имя .

Введите новое имя и выберите Введите .

Перезагрузите Xbox.

Снимите устройство

Если вы не используете устройство, но оно все еще отображается на ваших устройствах, вот как его удалить:

Зайдите в account.microsoft.ru / devices, войдите в систему и найдите устройство, которое хотите удалить.

Выберите Показать подробности , чтобы просмотреть информацию об этом устройстве.

Под именем вашего устройства выберите Управление > Удалить .

Просмотрите сведения об устройстве, установите флажок, Я готов удалить это устройство , затем выберите Удалить .

Если вы хотите удалить устройство для ребенка в своей семье, попросите ребенка войти в account.microsoft.com/devices, а затем следуйте тем же инструкциям.

Отменить связь устройства с Microsoft Store

Если вы не можете загрузить контент из Microsoft Store, возможно, вы исчерпали лимит вашего устройства. Управляйте своим лимитом, удаляя устройства, которые вы не используете или к которым больше не имеете доступа.Чтобы отключить устройство:

Войдите в свою учетную запись Microsoft на странице account.microsoft.com/devices/content.

Найдите устройство, которое вы хотите удалить, и выберите Отменить связь .

Просмотрите сведения об устройстве и выберите Отменить связь .

После того, как вы отключите устройство, оно не будет учитываться при определении лимита вашего устройства.Если вы не достигли лимита и загрузите приложение или игру на это устройство позже, они снова будут засчитаны в лимит вашего устройства.

Найдите или исправьте устройство в своей учетной записи Microsoft

Если ваше устройство отсутствует, и вы вошли в него со своей учетной записью Microsoft, возможно, вы сможете его найти. Вот как:

Войдите в account.microsoft.com / devices.

Найдите устройство, которое вы хотите найти, затем выберите Показать подробности .

Выбрать Найти устройство .

Чтобы проверить наличие проблем с безопасностью, перейдите в Параметры Защитника Windows , выберите Показать подробности , и проверьте свой статус безопасности.

Для получения дополнительных сведений о поиске устройства перейдите в раздел «Найти и заблокировать потерянное устройство Windows».

Инструкции по заполнению формы 3115 (12/2018)

Заявление об изменении метода бухгалтерского учета

Если не указано иное, ссылки на разделотносятся к Налоговому кодексу.

Все ссылки на Rev. Proc. 2015-13 до Rev. Proc. 2015-13, 2015-5 I.R.B. 419 (как разъяснено и изменено Rev.Proc. 2015-33, 2015-24 I.R.B. 1067, и в редакции Rev. Proc. 2017-59, 2017-48 I.R.B. 543 и разделом 17.02 Rev. Proc. 2016-1, 2016-1 I.R.B. 1) или любого его преемника.

Все ссылки на Rev. Proc. 2018-31, а список автоматических изменений — к Rev. Proc. 2018-31, 2018-22 I.R.B. 637 (в редакции Rev. Proc. 2018-60, 2018-51 IRB 1045, Rev. Proc. 2018-56, 2018-50 IRB 985, Rev. Proc. 2018-49, 2018-41 IRB 548, Rev. Proc. 2018-44, 2018-37 IRB 426, Rev.Proc. 2018-40, 2018–34 И.Р.Б. 320, Rev. Proc. 2018-35, 2018-28 I.R.B. 204 и Rev. Proc. 2018-29, 2018-22 I.R.B. 634) или любого его преемника.

Все ссылки на Rev. Proc. 2019-1 до Rev. Proc. 2019-1, 2019-1 I.R.B. 1 или любой его преемник (обновляется ежегодно).

Будущие разработки

Для получения последней информации о событиях, связанных с формой 3115 и инструкциями к ней, например о законодательстве, принятом после их публикации, обращайтесь в IRS.gov / Form3115.

Что нового

Налогоплательщики малого бизнеса.

Действующий для налоговых лет, начинающихся после 2017 года, Закон о сокращении налогов и рабочих местах (P.L. 115-97) расширил право налогоплательщиков малого бизнеса использовать кассовый метод учета. Кассовый метод доступен для налогоплательщиков, у которых среднегодовая валовая выручка за 3 предыдущих налоговых года составляла 25 миллионов долларов или меньше. См. Инструкции для Приложения А позже. Квалифицированные налогоплательщики малого бизнеса также освобождаются от следующих правил бухгалтерского учета.

Требование вести запасы. См. Раздел 471 (c) и инструкции к Приложению A.

Единые правила использования заглавных букв. См. Раздел 263A (i) и инструкции для Приложения D.

.Требование использовать метод степени выполнения для строительных контрактов, которые должны быть завершены в течение двух лет. См. Раздел 460 (e) и инструкции для Приложения D.

.

Авансовые платежи.

См. Инструкции к Приложению B, чтобы узнать об изменениях в выборе отсрочки авансовых платежей.

Прекращение действия корпораций S.

Особые правила применяются для правомочных прекращенных корпораций S (как определено в разделе 481 (d) (2)), которые меняют свой метод учета с наличных на начисление. См. Инструкции к Части IV.

Назначение формы

Подайте форму 3115, чтобы запросить изменение либо общего метода бухгалтерского учета, либо порядка учета любого элемента.

Процедуры изменения метода

При заполнении формы 3115 вы должны определить, выпустило ли IRS какое-либо новое опубликованное руководство, которое включает процедуры получения доходов, постановления о доходах, уведомления, правила или другие соответствующие инструкции в Бюллетене внутренних доходов. Для получения последней информации посетите IRS.gov.

Общие процедуры подачи заявки на изменение метода учета см. В Rev. Proc. 2015-13. Rev. Proc.2015-13 предусматривает процедуры как для автоматического, так и для неавтоматического изменения метода бухгалтерского учета.

Процедуры автоматической смены.

Если иное не предусмотрено опубликованными инструкциями, вы должны подать в соответствии с процедурами автоматического изменения, если вы имеете право запросить согласие на внесение изменений в свой метод учета в соответствии с процедурами автоматического изменения для запрашиваемого года изменения. См. Инструкции для Части I ниже и Список автоматических изменений в Rev.Proc. 2018-31.

Форма 3115, поданная в соответствии с этими процедурами, может быть рассмотрена IRS. Если это так, вы будете уведомлены, если потребуется дополнительная информация к той, которая запрашивается в форме 3115, или если ваш запрос будет отклонен. Плата за пользование не требуется. Кандидату, который своевременно подает документы и соблюдает процедуры автоматического изменения, предоставляется согласие на изменение метода учета, которое подлежит рассмотрению Национальным офисом IRS и директором операционного подразделения.

Обычно вы должны подавать отдельную форму 3115 для каждого изменения метода бухгалтерского учета.Однако в некоторых случаях от вас требуется или разрешается подавать одну форму 3115 для конкретных одновременных изменений в методе учета. См. Раздел 6.03 (1) (b) Rev. Proc. 2015-13 для получения дополнительной информации.

Примечание.

Список DCN (назначенный номер изменения автоматического метода учета) в конце этих инструкций представляет собой список многих изменений в методах учета, который представлен только в информационных целях и регулируется последними процедурами получения доходов.

Требование к сокращенной форме 3115.

Квалифицированный мелкий налогоплательщик имеет право на сокращенные требования к заполнению формы 3115 для следующих DCN: 7, 8, 21, 87, 88, 89, 107, 121, 145, 157, 184–193, 198, 199, 200, 205, 206, 207 и 222. Квалифицированный мелкий налогоплательщик — это налогоплательщик со средним годовым валовым доходом не более 10 миллионов долларов США за 3 налоговых года, предшествующих году изменения. См. , год перемен , далее. Уменьшение требований к подаче формы 3115 предполагает заполнение только определенных строк и графиков формы 3115.Соответствующие изменения и требования к регистрации см. В Списке автоматических изменений.

Неавтоматические процедуры изменения.

Если вы не соответствуете требованиям для подачи заявки в соответствии с процедурами автоматического изменения запрошенного изменения в методе учета за запрашиваемый год изменения, вы можете подать заявку в соответствии с процедурами неавтоматического изменения. См. Неавтоматическое изменение — правила , в части III, далее. Если запрошенное изменение одобрено национальным офисом IRS, податель заявки получит письмо, определяющее запрошенное изменение.Заполните отдельную форму 3115 для каждого несвязанного элемента или метода. Плата за пользование не требуется. См. Инструкции к Части III ниже для получения дополнительной информации.

Кто должен подавать

Регистратор — это юридическое или физическое лицо, которое должно подавать форму 3115, будь то от своего имени или от имени другого юридического лица. Заявитель является юридическим лицом, физическим лицом или отдельным и отличным торговым или бизнесом юридического или физического лица (для целей раздела 1 Регламента.446-1 (г)), метод бухгалтерского учета которого изменяется.

Для консолидированной группы корпораций общая материнская корпорация должна подать форму 3115 для изменения метода учета для себя и для любого члена консолидированной группы. Например, общая материнская корпорация консолидированной группы является подателем заявки при запросе изменения в методе учета для другого члена этой консолидированной группы (или отдельной и отличной сделки или бизнеса этого члена), а также другого члена (или сделки). или бизнес), от имени которого подается форма 3115, является заявителем.

Информацию о различиях между подателем и заявителем см. В разделах Имя (имена) и подпись ниже.

Для контролируемой иностранной корпорации (CFC) или корпорации 10/50 без торговли или бизнеса в США см. Раздел 6.02 (6) Rev. Proc. 2015-13.

Как правило, податель заявки должен подать отдельную форму 3115 для каждого заявителя, желающего получить согласие на изменение метода бухгалтерского учета. Отдельная форма 3115 и плата за пользователя (для запросов на неавтоматические изменения) должны быть представлены для каждого заявителя и каждой отдельной сделки или бизнеса заявителя, включая квалифицированную дочернюю компанию подраздела S (QSub) или компанию с ограниченной ответственностью с одним участником (LLC). ) с просьбой изменить метод учета.См. Раздел 9.02 Rev. Proc. 2019-1.

Однако идентичные изменения в методах учета двух или более из перечисленных ниже в любой комбинации могут быть включены в одну форму 3115.

Члены консолидированной группы;

Отдельные и отличные сделки или предприятия (для целей раздела 1.446-1 (d) Правил) данного юридического лица или члена (ей) консолидированной группы. Отдельные и отличные торговые или бизнесы включают QSubs и LLC с одним участником;

Товарищества, полностью принадлежащие консолидированной группе; и

CFC и корпорации 10/50, которые не ведут торговлю или бизнес в Соединенных Штатах, где (i) все контролирующие внутренние акционеры (как предусмотрено в разделе 1 Регламента.964-1 (c) (5)) CFC и корпораций 10/50, если применимо, являются членами консолидированной группы; или (ii) налогоплательщик является единственным контролирующим внутренним держателем акций КИК или корпораций 10/50.

Для получения информации об идентичном изменении в методе учета см. Раздел 15.07 (4) Rev. Proc. 2019-1.

Когда и куда подавать

Автоматические запросы на изменение.

Если не указано иное, вы должны подать форму 3115 в соответствии с процедурами автоматического изменения в двух экземплярах, как указано ниже.

Отправьте копию подписанной Формы 3115 по адресу, указанному в адресной таблице на этой странице, не ранее первого дня года изменения и не позднее даты подачи оригинала в федеральный доход. налоговая декларация за год изменения. Эта подписанная форма 3115 может быть фотокопией. Дополнительные сведения о требованиях к подписи см. В разделах «Имя (имена) и подпись » ниже.

IRS не отправляет подтверждения получения для запросов на автоматическое изменение.

Процедуры подачи заявок на автоматические изменения для определенных иностранных корпораций и иностранных партнерств см. В разделе 6.03 (1) (a) (ii) и (iii) Rev. Proc. 2015-13.

Неавтоматические запросы на изменение.

Вы должны подать форму 3115 в соответствии с процедурами неавтоматического изменения в течение налогового года, для которого запрашивается изменение, если иное не предусмотрено опубликованными инструкциями. См. Раздел 6.03 (2) Rev.Proc. 2015-13. Подайте форму 3115 в национальный офис IRS по адресу, указанному в адресной таблице. Заполните форму 3115 как можно раньше в течение года, когда произошли изменения, чтобы у IRS было достаточно времени для ответа до установленной даты возврата заявителя за год изменения.

IRS обычно отправляет подтверждение о получении в течение 60 дней после получения формы 3115, поданной в соответствии с неавтоматическими процедурами изменения. Если заявитель не получит подтверждения о получении неавтоматического запроса на изменение в течение 60 дней, он может запросить:

Налоговая службаКлерк контроля

CC: IT&A, комната 4512

1111 Конституция авеню.NW

Вашингтон, округ Колумбия 20224

В определенных обстоятельствах вы должны отправить дополнительных копий формы 3115 на другой адрес IRS. Например, другая копия формы 3115 будет отправлена, когда заявитель находится на рассмотрении в апелляционном офисе, в федеральном суде, или является определенной иностранной корпорацией или определенным иностранным партнерством. См. Раздел 6.03 (3) Rev. Proc. 2015-13 для получения дополнительной информации. См. Также часть II, строки 6 и 8, далее.

Таблица адресов для формы 3115

Подайте форму 3115 по соответствующему адресу IRS, указанному ниже. |

| Неавтоматический запрос на изменение | Запрос на автоматическое изменение (копия формы 3115) | |

| Доставка почтой | Налоговая служба Attn: CC: PA: LPD: DRU P.О. Box 7604 Станция Бенджамина Франклина Вашингтон, округ Колумбия 20044 | Internal Revenue Service Ogden, UT 84201 M / S 6111 |

| Доставка частной службой доставки | Internal Revenue Service Attn: CC: PA: LPD: DRU Room 5336 1111 Construction Ave. NW Washington, DC 20224 | Налоговая служба 1973 N. Rulon White Blvd. Ogden, UT 84201 Attn: M / S 6111 |

Поздняя заявка

Как правило, заявителю, который не подает своевременно форму 3115, не будет предоставлено продление времени для подачи, за исключением необычных и неотложных обстоятельств.См. Раздел 6.03 (4) (b) Rev. Proc. 2015-13 и раздел 301.9100-3 Положений о стандартах, которые должны соблюдаться. Для получения информации о сроках ограничений см. Раздел 5.03 (2) Rev. Proc. 2019-1.

Тем не менее, автоматическое продление на 6 месяцев с даты уплаты (за исключением любого продления) федеральной налоговой декларации до формы 3115 может быть доступно для запросов на автоматическое изменение. Для получения подробной информации см. Раздел 6.03 (4) (a) Rev. Proc. 2015-13 и раздел 301.9100-2 Регламента.

Кандидат, подающий запрос на продление срока для подачи формы 3115, должен оплатить пользовательский сбор за свой запрос на продление и, в случае неавтоматического запроса на изменение, отдельную пользовательскую плату за свой запрос на изменение метода учета.Для получения информации о тарифах с пользователей см. (A) (3) (b), (A) (4) и (A) (5) (d) в Приложении A к Rev. Proc. 2019-1.

Полезные предметы

Вы можете обратиться к этим позициям для получения дополнительной информации об изменении метода учета.

Процедуры получения доходов (Rev. Proc.)

Ред. Proc. 2019-1.

См. Rev. Proc. 2019-1. Этот Rev. Proc. предоставляет специальные и дополнительные процедуры для запроса изменения метода бухгалтерского учета.

Ред. Proc. 2015-13.

См. Rev. Proc. 2015-13. Этот Rev. Proc. обеспечивает автоматические и неавтоматические процедуры изменения метода для получения согласия Уполномоченного на изменение метода учета.

Ред. Proc. 2018-31.

См. Rev. Proc. 2018-31. Этот Rev. Proc. содержит список изменений метода учета, которые могут быть зарегистрированы в рамках процедуры автоматического изменения метода.

Другой товар

Паб.538, Отчетные периоды и методы.

В данной публикации представлена общая информация о методах учета.

Имя (имена) и подпись (и)

Введите имя подателя заявки в первой строке страницы 1 формы 3115.

Как правило, подателем формы 3115 является заявитель. Однако в обстоятельствах, когда форма 3115 подается от имени заявителя, введите имя и идентификационный номер подателя заявки в первой строке формы 3115 и введите имя и идентификационный номер заявителя в четвертой строке.Получатели, попечители или правопреемники должны подписать любую форму 3115, которую они должны подавать.

Если форма 3115 подана для нескольких (i) заявителей в консолидированной группе корпораций, (ii) CFC, (iii) полностью принадлежащих партнерств в рамках консолидированной группы и / или (iv) отдельных и обособленных сделок или предприятий (включая QSubs) или ООО с одним участником), приложите график с указанием каждого заявителя и его идентификационного номера (если применимо). Этот график может быть объединен с информацией, запрошенной для Части III, строки 24a (относительно платы за пользование) и Части IV (корректировка раздела 481 (a)).Если требуется несколько имен и подписей (например, в случае CFC — см. Инструкции ниже), приложите к Форме 3115 таблицу с пометкой «ПОДПИСЬ», подписанную в соответствии с наказанием за лжесвидетельство, используя тот же язык, что и в декларации на стр. 1 формы 3115.

Физические лица.

Если форма 3115 подается для пары, которая подает совместную налоговую декларацию, укажите имена обоих супругов в первой строке и подписи обоих супругов в строке подписи.

Партнерские отношения.

Введите название партнерства в первой строке формы 3115. В разделе для подписи включите подпись одного из полных партнеров или членов компании с ограниченной ответственностью, которые лично осведомлены о фактах и имеют право подписывать. Введите имя и официальную должность этого человека в отведенное место. Если уполномоченный партнер является членом консолидированной группы, то должен подписать уполномоченный сотрудник общей материнской корпорации, лично осведомленный о фактах.

Неконсолидированные корпорации, корпорации индивидуальных услуг, S-корпорации, кооперативы и страховые компании.

Введите имя подателя в первой строке формы 3115. В разделе подписи введите подпись должностного лица, которое лично знает факты и имеет полномочия связывать подателя обязательства по делу. Введите имя и официальную должность этого офицера в отведенное место.

Объединенная группа корпораций.