Учет расчетов с покупателями и заказчиками

Содержание

- Счет 62 в бухгалтерском учете: особенности отражения информации

- Что значит активно-пассивный

- Для чего нужны субсчета

- Как организовать аналитический учет

- Типовые проводки

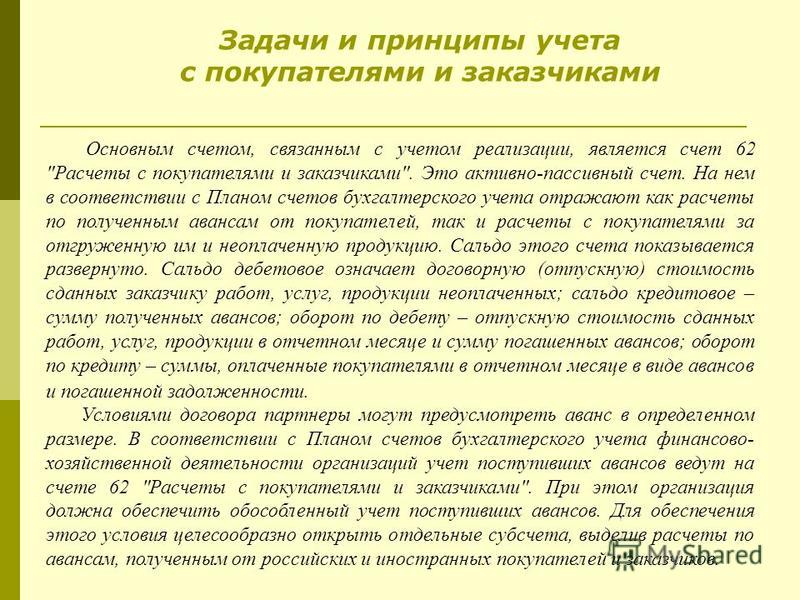

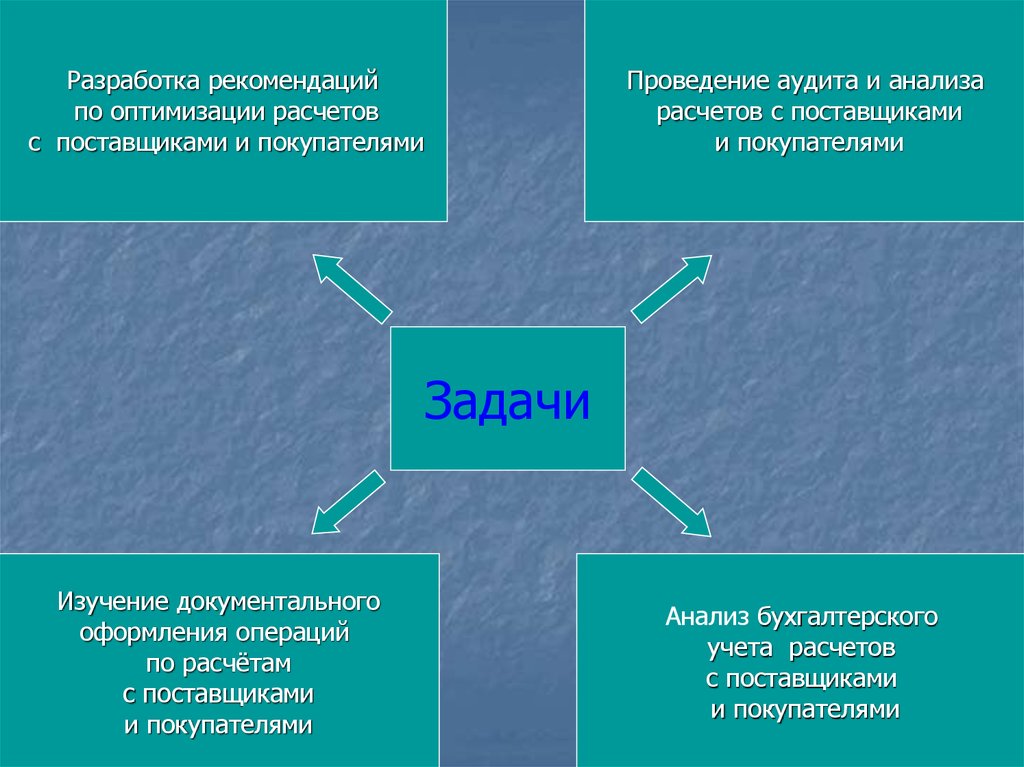

Расчеты с покупателями и заказчиками обусловлены исполнением обязательств экономического субъекта по продаже им продукции (работ, услуг) и иного имущества. Обязательства по продаже продукции (работ, услуг) и иного имущества возникают у экономического субъекта, как правило, в связи с договорами, заключенными с покупателями и заказчиками. В связи с несовпадением моментов исполнения сторонами договора своих обязательств в зависимости от условий договора у экономического субъекта при расчетах с покупателями и заказчиками может образовываться как дебиторская, так и кредиторская задолженность.

Дебиторская задолженность покупателей и заказчиков является следствием выполнения договорных обязательств организациями в результате совершения сделки, по окончании которой продавец получает право требования на платеж.

Кредиторская задолженность перед покупателями и заказчиками является следствием оплаты продукции (работ, услуг) покупателями и заказчиками до того как продавец исполнит свои обязательства по договору.

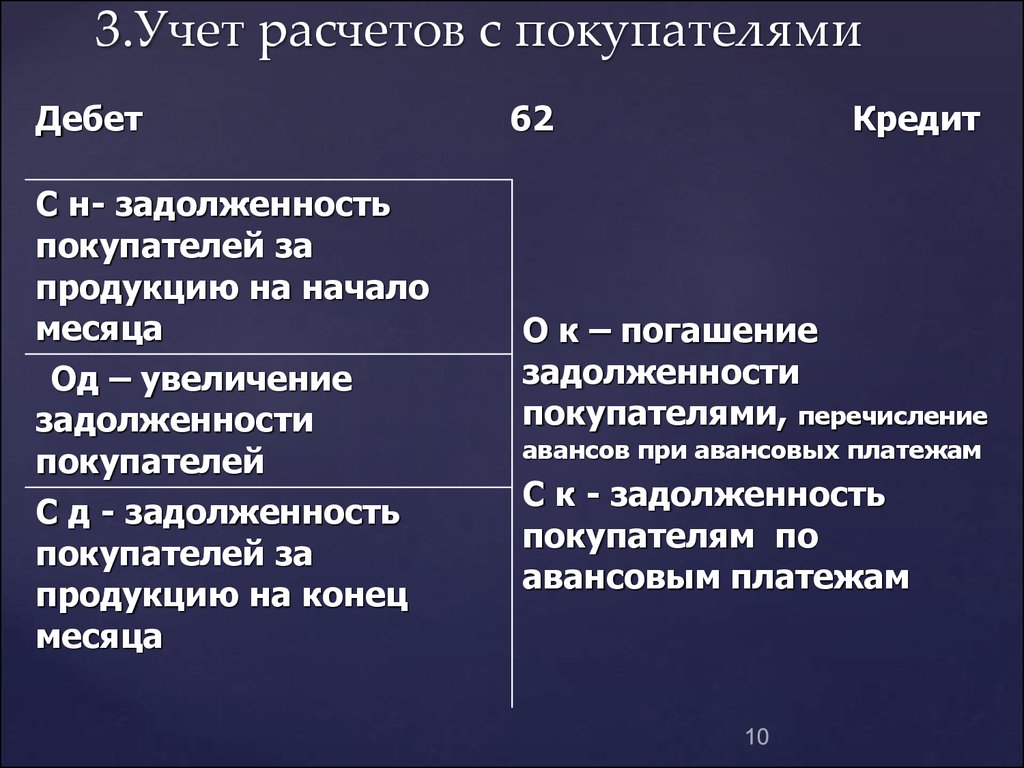

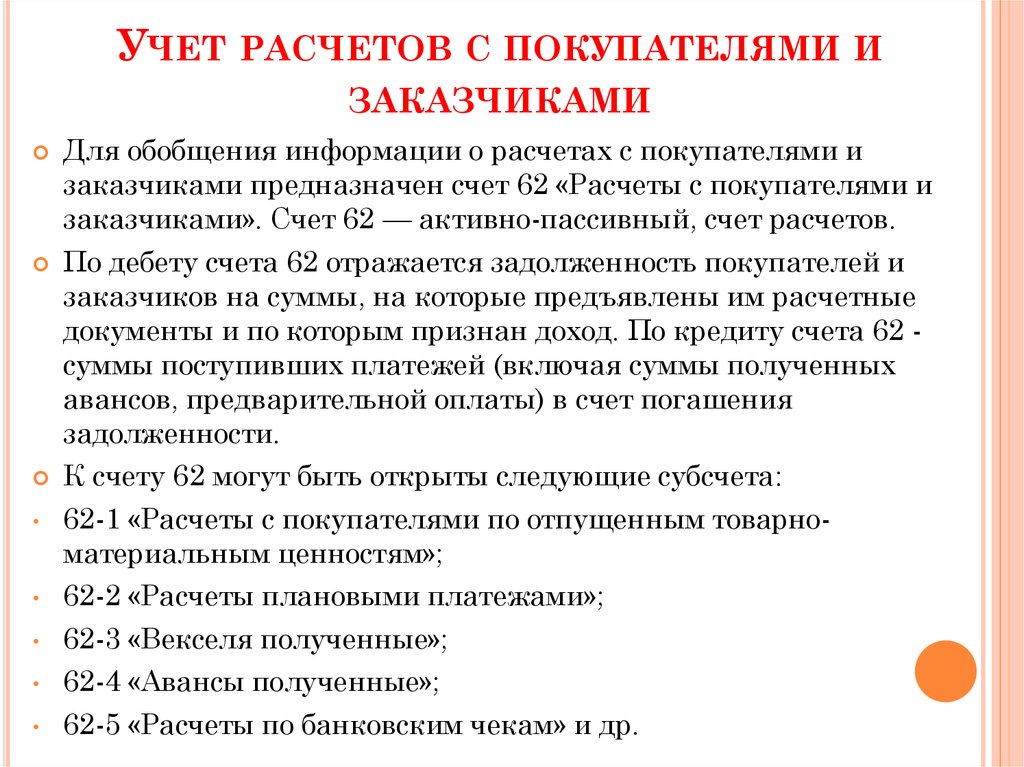

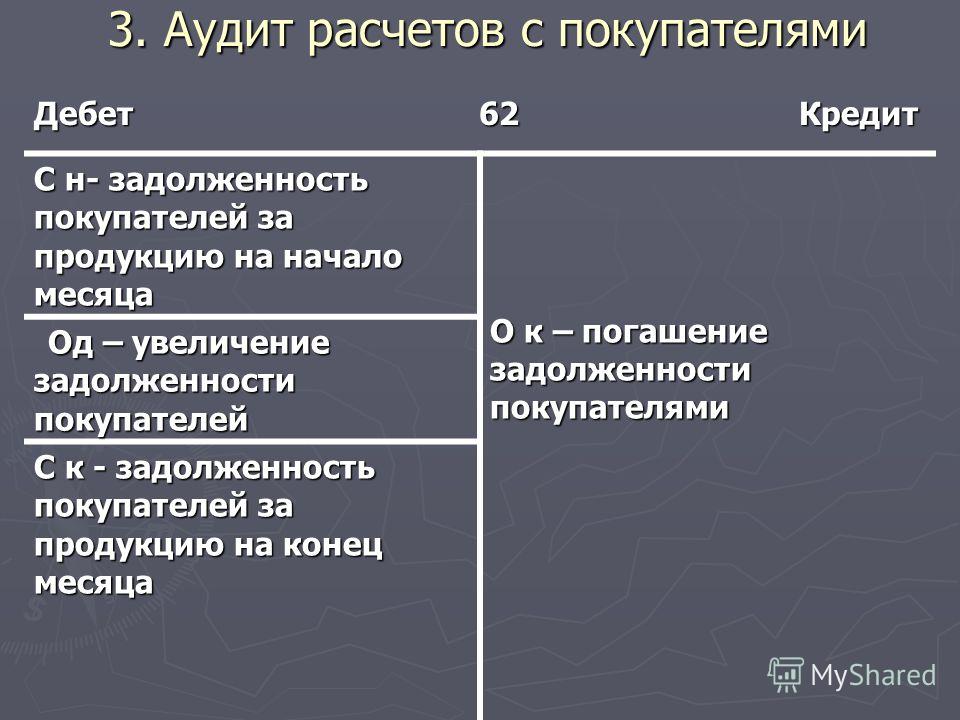

Для обобщения информации о расчетах с покупателями и заказчиками используется счет 62 «Расчеты с покупателями и заказчиками».

По данному счету формируется информация о задолженности покупателей и заказчиков за проданные (отгруженные) товары, работы, услуги, основные средства и прочее имущество, право собственности на которое перешло к покупателям согласно договорам купли-продажи или договорам поставки. По этому счету отражаются также суммы полученных авансов и предварительной оплаты от контрагентов.

К счету 62 «Расчеты с покупателями и заказчиками» могут быть открыты субсчета «Расчеты по авансам полученным», «Расчеты по векселям полученным» и др. Количество субсчетов, их названия организация должна определить самостоятельно и закрепить это в учетной политике.

Аналитический учет по счету 62 «Расчеты с покупателями и заказчиками» ведется по каждому предъявленному покупателям или заказчикам счету, а при расчетах плановыми платежами – по каждому покупателю и заказчику.

При этом построение аналитического учета должно обеспечивать возможность получения данных о задолженности:

- по покупателям и заказчикам по расчетным документам, срок оплаты которых не наступил;

- по покупателям и заказчикам по не оплаченным в срок расчетным документам;

- по авансам полученным;

- по векселям, срок поступления денежных средств по которым не наступил;

- по векселям, дисконтированным (учтенным) в банках;

- по векселям, по которым денежные средства не поступили в срок.

Все операции, связанные с расчетами за проданную продукцию (работы, услуги) и иное имущество, отражаются на счете 62 «Расчеты с покупателями и заказчиками» в момент перехода права собственности на проданное имущество от продавца к покупателю (см.

Основанием для отражения операций на счете 62 «Расчеты с покупателями и заказчиками» являются надлежащим образом оформленные первичные оправдательные документы.

Основанием для принятия на учет дебиторской задолженности покупателей и заказчиков являются расчетные документы и документы, свидетельствующие о факте свершения сделки.

При отгрузке товаров, продукции, выполнении работ, оказании услуг покупателям и заказчикам организация выставляет им счета на суммы оплаты и счета-фактуры с выделением в них отдельной строкой суммы НДС, причитающейся к получению от них. Счета-фактуры, выставляемые покупателям и заказчикам, должны регистрироваться в книге продаж в хронологическом порядке в том налоговом периоде, в котором у экономического субъекта возникает обязательство по уплате НДС.

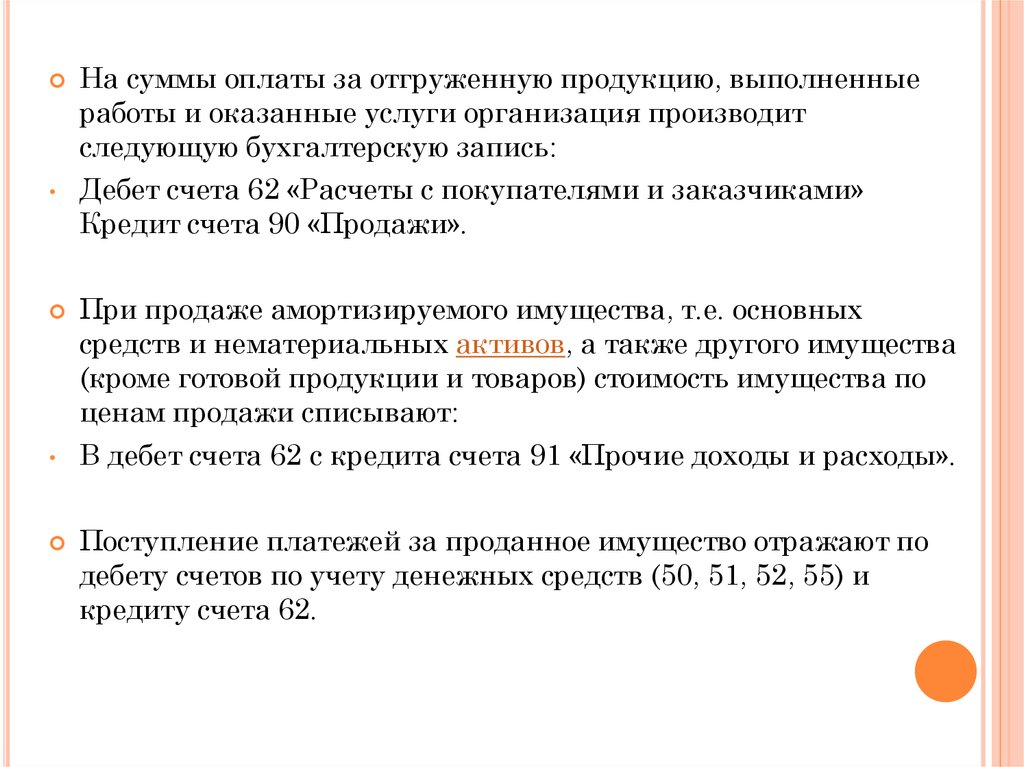

Величина дебиторской задолженности покупателей и заказчиков определяется исходя из цены, установленной договором. На сумму предъявленных покупателям и заказчикам счетов, включая НДС, делают запись:

Дебет сч. 62 «Расчеты с покупателями и заказчиками»

Кредит сч. 90-1 «Выручка»

Кредит сч. 91-1 «Прочие доходы».

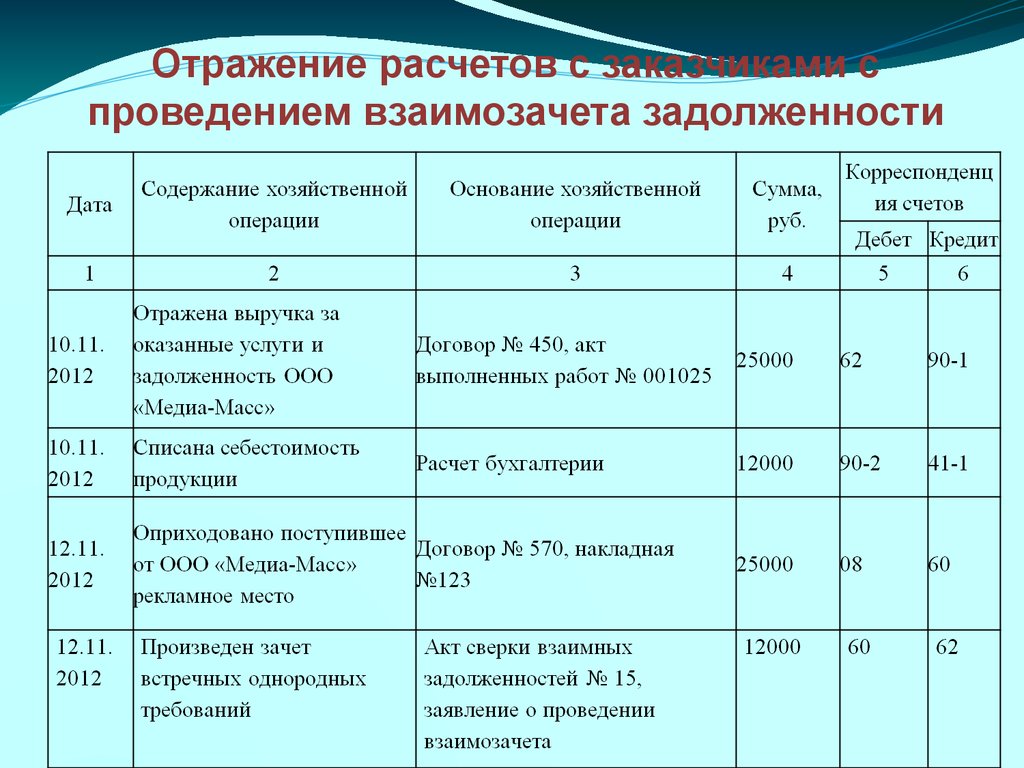

Погашение задолженности покупателями и заказчиками может осуществляться путем использования наличных и безналичные форм расчетов, а также неденежных форм расчетов (товарными или финансовыми векселями, по договору мены, путем взаиморасчетов, путем переуступки прав требования). Формы расчетов определяются участниками сделки и регламентируются договором,

Оплата проданной продукции (работ, услуг) и иного имущества денежными средствами в соответствии с условиями договора может производиться покупателями и заказчиками либо после перехода к ним права собственности на отгруженную продукцию (работы, услуги) – последующая оплата, либо до перехода права собственности – предварительная оплата.

При расчетах денежными средствами первичными документами, подтверждающими произведенные покупателями и заказчиками расчеты, являются платежные поручения, приходные и расходные кассовые ордера, кассовые чеки. При погашении дебиторской задолженности покупателей и заказчиков после перехода к ним права собственности на отгруженную продукцию (работы, услуги) суммы, указанные в платежных документах, отражаются в учете записью:

Дебет сч. 50 «Касса»

Дебет сч. 51 «Расчетные счета»

Дебет сч. 52 «Валютные счета»

Дебет сч. 55 «Специальные счета в банках»

Кредит сч. 62 «Расчеты с покупателями и заказчиками».

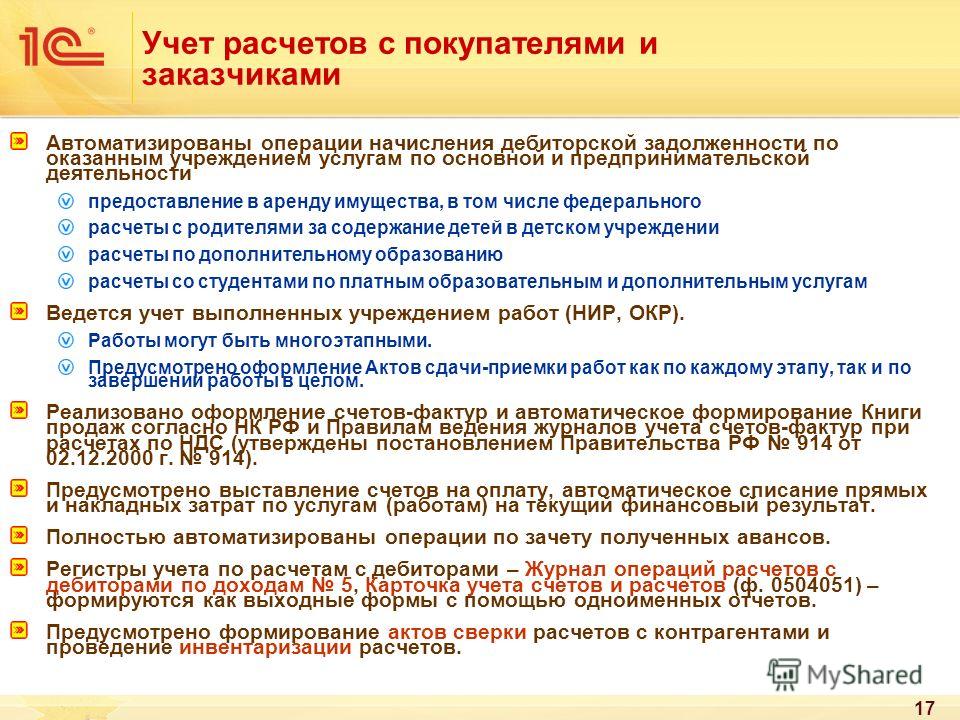

При получении денежных средств от покупателей и заказчиков вперед, в счет предстоящей поставки продукции (работ, услуг), при предварительной оплате учет предоплаты (авансов, полученных от покупателей и заказчиков) осуществляется на счете 62 «Расчеты с покупателями и заказчиками» на отдельном субсчете «Расчеты по авансам полученным». Учет полученных авансов осуществляется обособленно в отдельных регистрах аналитического учета с целью получения информации о расчетах с конкретными покупателями и заказчиками и контроля за их состояниями.

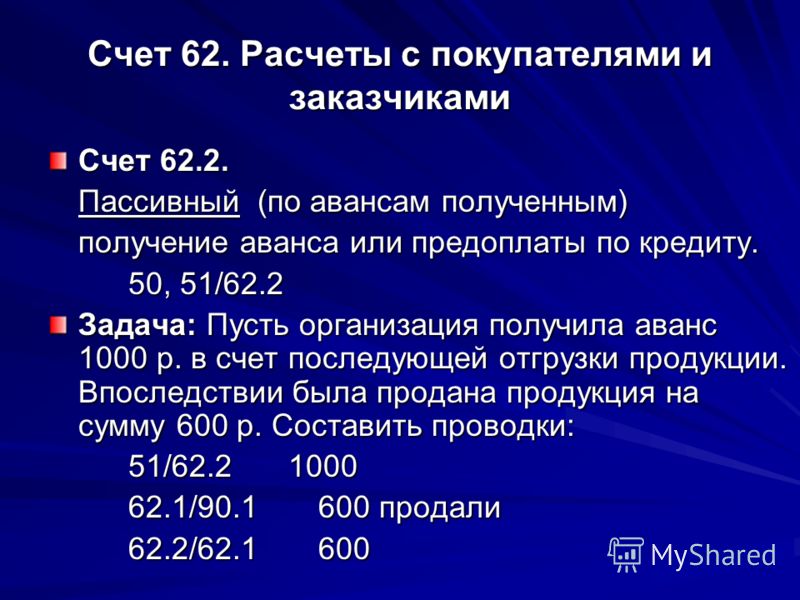

Суммы авансов, полученных на расчетный и другие счета в банках, отражаются в учете записью:

Дебет сч. 51 «Расчетные счета»

Дебет сч. 52 «Валютные счета»

Дебет сч. 55 «Спе циальные счета в банках»

Кредит сч. 62 «Расчеты с покупателями и заказчиками», субсчет «Расчеты по авансам полученным».

Кредиторская задолженность, отражаемая по счету 62 «Расчеты с покупателями и заказчиками», субсчет «Расчеты по авансам полученным», согласно нормам действующего законодательства является объектом налогообложения при исчислении НДС.

Сумма НДС, причитающегося взносу в бюджет с полученной от покупателей и заказчиков суммы авансов, отражается в учете записью:

Дебет сч. 62 «Расчеты с покупателями и заказчиками», субсчет «Расчеты по авансам полученным»

Кредит сч. 68 «Расчеты по налогам и сборам».

Авансовые платежи, полученные от покупателей и заказчиков, учитываются на счете 62 «Расчеты с покупателями и заказчиками», субсчет «Расчеты по авансам полученным» до момента отгрузки продукции либо выполнения работ и услуг в соответствии с договором и предъявления расчетных документов на оплату отгруженной продукции, а также других документов (транспортных накладных), подтверждающих факт свершения сделки. После отгрузки продукции либо выполнения работ и услуг, подтвержденных документально, возникает дебиторская задолженность покупателей и заказчиков, которая уменьшается на сумму ранее полученных авансов, т. е.

После отгрузки продукции либо выполнения работ и услуг, подтвержденных документально, возникает дебиторская задолженность покупателей и заказчиков, которая уменьшается на сумму ранее полученных авансов, т. е.

производится зачет ранее полученных авансов. При этом делают запись:

Дебет сч. 62 «Расчеты с покупателями и заказчиками», субсчет «Расчеты по авансам полученным»

Кредит сч. 62 «Расчеты с покупателями и заказчиками».

Одновременно с зачетом полученных авансов восстанавливается НДС, ранее начисленный в бюджет с суммы авансов полученных от покупателей и заказчиков. При этом делают запись:

Дебет сч. 68 «Расчеты по налогам и сборам»

Кредит сч. 62 «Расчеты с покупателями и заказчиками», субсчет «Расчеты по авансам полученным».

При расчетах с иностранными покупателями и заказчиками за проданную продукцию (работы, услуги) в случае несовпадения моментов возникновения и погашения дебиторской задолженности по счету 62 «Расчеты с покупателями и заказчиками» образуется курсовая разница.

Курсовые разницы включают в состав прочих доходов и расходов записями:

Дебет сч. 62 «Расчеты с покупателями и заказчиками»

Кредит сч. 91-1 «Прочие доходы» – при возникновении положительной курсовой разницы,

Дебет сч. 91-2 «Прочие расходы»

Кредит сч. 62 «Расчеты с покупателями и заказчиками» – при возникновении отрицательной курсовой разницы.

Счет 62 в бухгалтерском учете: особенности отражения информации

Бухгалтерский счет 62 «Расчеты с покупателями и заказчиками» главным образом используется в отражении выручке, учете дебиторской задолженности и долгов по полученным авансам. Аналитический учет помогает увидеть целиком всю картину взаиморасчетов.

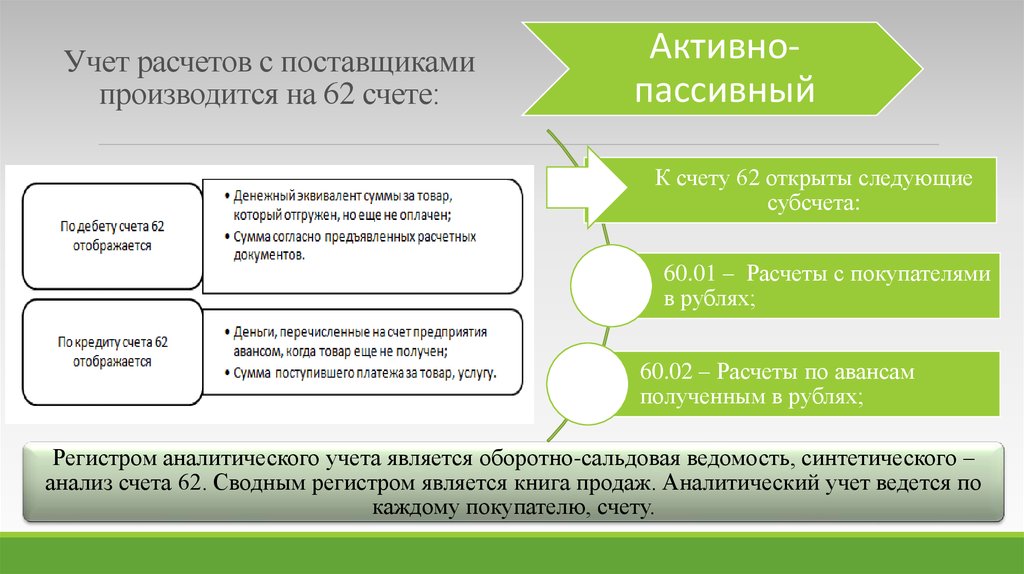

Бухгалтерский счет 62 предназначен для сбора данных о взаиморасчетах с клиентами по товарам, работам, услугам (ТРУ), реализованным в отчетном периоде.

Отражение на счете 62 имеет следующее значение:

- сальдо по дебету говорит о задолженности покупателей за полученные от компании ТРУ;

- сальдо по кредиту – о кредиторской задолженности компании перед клиентами;

- оборот по дебету содержит стоимость произведенной отгрузки или оказанных услуг за определенный период, здесь же показывают суммы, возвращенные покупателям по разным причинам в ходе взаиморасчетов;

- оборот по кредиту включает авансовые поступления и оплату уже полученного заказа.

Учет взаиморасчетов ведется без различия организационно-правовой формы, т.е. на данном счете учитываются расчеты с юридическими и физическими лицами, а также с индивидуальными предпринимателями.

Ключевой нормативный документ: План счетов бухгалтерского учета и Инструкция по его применению, утвержденная Приказом Минфина РФ от 31.10.2000 № 94н.

Что значит активно-пассивный

Сальдо по счету 62 может быть как дебетовым и показывать долги покупателей и заказчиков перед компанией, так и кредитовым – отражает долги поставщика перед заказчиками за неотгруженный товар и невыполненную работу. Его сальдо может попасть как в актив, так и в пассив бухгалтерского баланса. Это значит, что счет 62 – активно-пассивный.

На практике чаще получается ситуация с дебетовым сальдо, когда покупатели еще не полностью рассчитались.

В нем содержится информация по следующим контрагентам:

- Покупателям – за проданные им товары и продукцию, а также полученную от них предоплату за будущую отгрузку.

С ними заключаются договоры купли-продажи.

С ними заключаются договоры купли-продажи. - Заказчикам – за оказанные им услуги, выполненную работу или полученные авансы по сделанному заказу. Для этого оформляются договоры подряда или возмездного оказания услуг.

Долги на счете 62 делят на долгосрочные, которые планируется погасить в срок, превышающий 12 месяцев, и краткосрочные, которые должны быть погашены в течение 1 года. Эта информация пригодится при составлении баланса и бухгалтерской отчетности.

Для чего нужны субсчета

Тема урока: для чего нужны субсчета. К доске пойдет…

Источник:freepik.com/pch-vector

По кредиту счета 62 показываются поступления денежных средств, сделанные за отгруженную продукцию или в качестве предоплаты для будущих поставок. Для удобства компания может создавать субсчета, отражающие специфику взаимодействия с покупателями и заказчиками. Этот момент следует отразить в учетной политике.

Сальдо на начало и конец периода нужно показывать развернуто.

Учитывая особенности работы поставщиков с заказчиками, в бухгалтерском учете чаще всего открывают следующие субсчета, к каждому из которых могут быть дополнительно открыты подразделы, учитывающие валюту:

- 62.

01 – для взаиморасчетов в общем порядке, т.е. по постоплате, проводимой после отгрузки. Сальдо по нему дебетовое и означает долг заказчика;

01 – для взаиморасчетов в общем порядке, т.е. по постоплате, проводимой после отгрузки. Сальдо по нему дебетовое и означает долг заказчика; - 62.02 – при внесении авансовых платежей до отгрузки. Сальдо кредитовое представляет собой обязательство компании перед заказчиками;

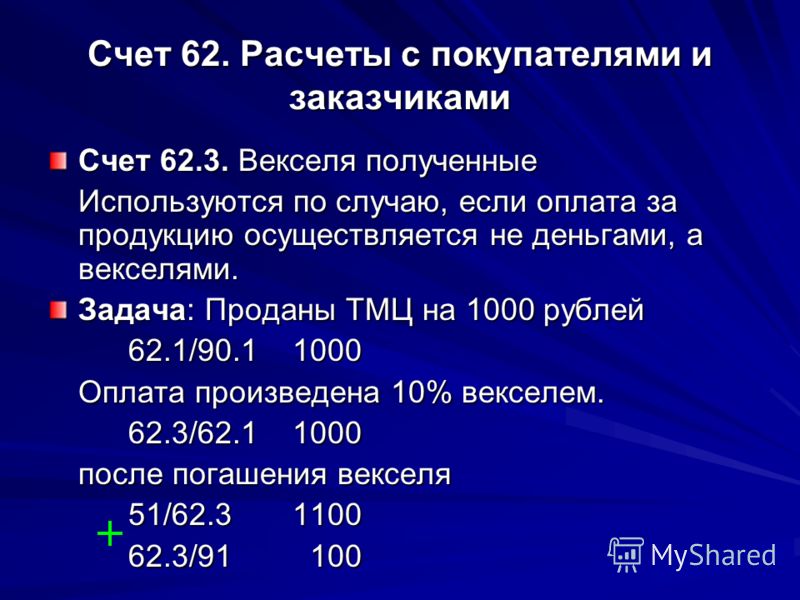

- 62.03 – для фиксирования полученных векселей.

Вексель служит гарантией платежа, но с отсрочкой. Он может быть использован, когда покупатель не может сделать предоплату или оплатить заказ сразу после его получения. Вексель может быть собственный или третьих лиц.

Внимание! При использовании субсчетов следует не забывать делать внутренние проводки. Иначе общая картина с клиентами будет выглядеть неправильно. Это особенно касается случаев с получением аванса за будущую отгрузку, после которой нужно сразу провести внутреннюю проводку Дт 62.02 Кт 62.01.

Как организовать аналитический учет

Чтобы иметь более детальную информацию о взаиморасчетах с каждым покупателем и заказчиком, нужно вести аналитический учет: сколько и когда отгружено товара, как производилась оплата, есть ли долги.

В настоящее время учет ведется в компьютерных бухгалтерских программах, что помогает легко вести аналитику как по субсчетам, так и по другим критериям. Современная автоматизация бухгалтерии способна собирать информацию по каждому покупателю, договору, накладной, направленной заказчику, способу и сроку оплаты и т.д. Бухгалтер вправе сам установить, как построить аналитический учет на предприятии.

К сведению. Самая важная информация для продавца, которую позволяет иметь аналитика, – сколько должен покупатель. Зная это, можно правильно выстраивать бизнес-отношения.

Типовые проводки

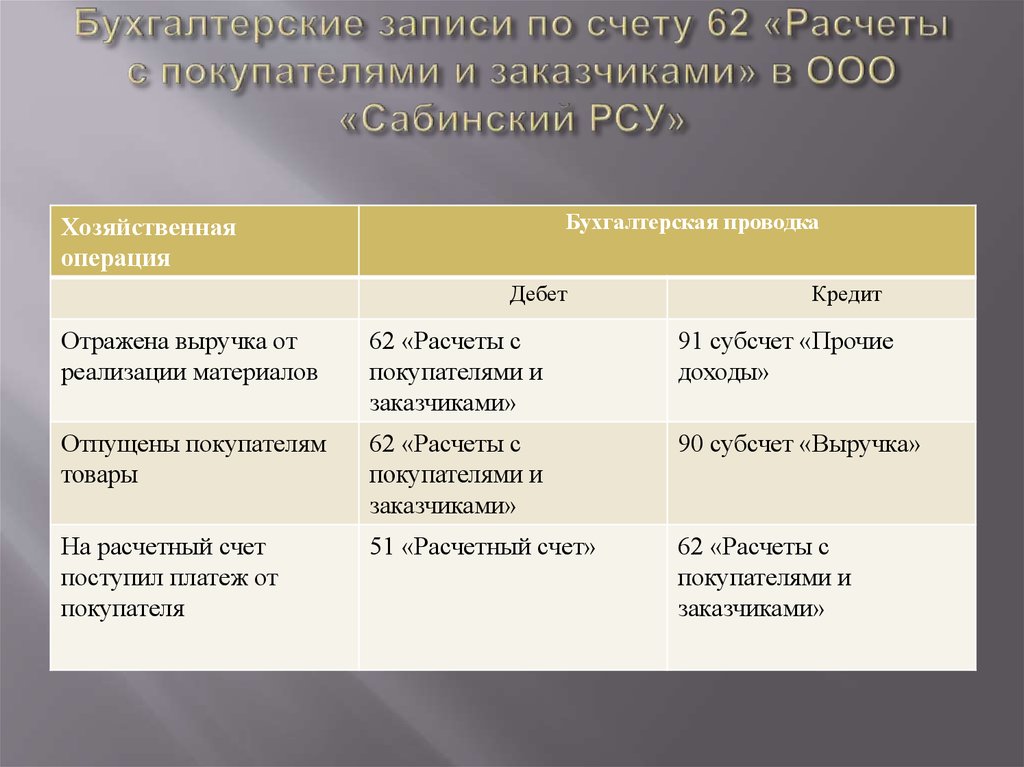

Основные проводки по бухгалтерскому счету 62 включают основные хозяйственные операции:

- фиксирование реализации ТРУ;

- получение оплаты от заказчика для погашения дебиторской задолженности;

- поступление авансовых платежей.

При предъявлении покупателю документов для оплаты после отгрузки товара или оказания услуги продавец делает у себя следующие проводки:

В данном случае в дебет записывается задолженность покупателя. А что выбрать в кредит – 90 или 91, зависит от того, относится реализация к основному виду деятельности, или это был доход, который считается прочим и может быть от продажи основных средств, материалов, просроченной задолженности и т.д.

А что выбрать в кредит – 90 или 91, зависит от того, относится реализация к основному виду деятельности, или это был доход, который считается прочим и может быть от продажи основных средств, материалов, просроченной задолженности и т.д.

46 Выполненные этапы по незавершенным

51 Расчетные счета

51 Расчетные счета

52 Валютные счета

57 Переводы в пути

62 Расчеты с покупателями и заказчиками

60 Расчеты с поставщиками и

76 Расчеты с разными дебиторами и

63 Резервы по сомнительным долгам

79 Внутрихозяйственные расчеты

66 Расчеты по краткосрочным кредитам

67 Расчеты по долгосрочным кредитам

76 Расчеты с разными дебиторами и

На каждую проведенную операцию должны быть оформлены подтверждающие документы: накладные, счета-фактуры, акты о принятии выполненных работ, чеки, квитанции и т.д.

К сведению. В розничной торговле счет 62 при реализации товаров не используется. Выручка сразу поступает на счет 90 «Продажи».

Учет расчетов с покупателями и заказчиками

Содержание

- Для чего нужны субсчета

- Как организовать аналитический учет

- Типовые проводки

Сальдо по счету 62 может показывать как дебет, так и кредит, причитающиеся компании от покупателей и заказчиков. Она отражает обязательства поставщика перед покупателем за непроданные товары и незавершенные работы. Остаток отражается в балансе как актив или обязательство.

Это означает, что счет 62 является активно-пассивным счетом. На практике дебетовое сальдо, скорее всего, возникнет, если клиент еще не полностью расплатился.

В нем содержится информация о следующих торговых партнерах

- Покупатели — проданные им товары и продукты, а также любые авансовые платежи, полученные от них в счет будущих поставок. С ними заключается договор купли-продажи.

- Клиент — за оказанные услуги, выполненную работу или авансовые платежи, полученные в связи с заказом. Для этого создается контракт на проект или услугу.

Долги по счету 62 делятся на долгосрочные, которые должны быть погашены в течение более 12 месяцев, и краткосрочные, которые должны быть погашены в течение одного года. Эта информация полезна при подготовке баланса и счетов.

Для чего нужны субсчета

Тема урока: зачем нужны субсчета. Идите к доске … Источник: freepik. com/pch-vector

По кредиту счета 62 отражаются денежные поступления за отгруженные товары или в качестве авансовых платежей в счет будущих поставок. Для удобства компании могут создавать учетные записи, в которых отражаются детали взаимодействия с клиентами. Это должно быть отражено в учетной политике.

Остатки на начало и конец периода должны быть представлены развернуто.

Учитывая детали работы поставщика со своими клиентами, наиболее распространены следующие субсчета, каждый из которых может иметь дополнительные валютные субсчета.

- 62. 01 — Взаиморасчеты в общем порядке, т.е. оплата после отгрузки.

Существует дебетовое сальдо, представляющее собой обязательства клиента, и

Существует дебетовое сальдо, представляющее собой обязательства клиента, и - 62. 02 — В случаях, когда предоплата производится до отгрузки. Кредитный остаток представляет собой обязательство компании перед клиентом и.

- 62. 03 — компания учитывает полученный вексель.

Вексель действует как гарантия платежа, но платеж отсрочен. Он может использоваться в тех случаях, когда клиент не может оплатить заказ заранее или сразу после его получения. Вексель может быть вашим или третьего лица.

Внимание. Если вы используете субсчета, не забудьте создать внутреннюю запись. В противном случае у вас не будет правильного представления о своих клиентах. Это особенно актуально, если вы получили предоплату за будущую поставку. В этом случае необходимо немедленно создать внутреннюю запись Dt 62. 02 Kt 62. 01.

Как организовать аналитический учет

Для получения более подробной информации о взаиморасчетах между каждым покупателем и заказчиком необходимо вести подробный бухгалтерский учет. Сюда входит информация о том, сколько стоил товар и когда он был отправлен, как были произведены платежи и есть ли какие-либо долги.

Сюда входит информация о том, сколько стоил товар и когда он был отправлен, как были произведены платежи и есть ли какие-либо долги.

В настоящее время учет ведется с помощью компьютерных бухгалтерских программ, которые помогают легко вести разбивку по субсчетам и другим критериям. Современная автоматизация бухгалтерского учета может собирать информацию о каждом клиенте, договоре, счетах, отправленных клиентам, способах и датах оплаты и т.д. Бухгалтер сам решает, как организовать детальный учет в бизнесе.

Для истории. Самая важная информация, которую продавец может получить в результате анализа, — это то, сколько должен покупатель. Эти знания позволяют им устанавливать правильные деловые отношения.

Типовые проводки

Основные бухгалтерские проводки на счете 62 включают основные виды предпринимательской деятельности.

- записи о продаже товаров; и

- Поступление платежей от клиентов для урегулирования претензий, и

- квитанции о предоплате.

Когда документы предъявляются покупателю для оплаты после отгрузки товара или оказания услуг, продавец делает следующую запись.

В этом случае кредит от покупателя вводится как дебет,90 или 91 в зависимости от того, относится ли продажа к основной деятельности или считается прочим доходом и являлась доходом, полученным от продажи основных средств, материалов, просроченной задолженности и т.д.

46 Завершенный этап незавершенного производства

51 Периодические доходы и расходы

51 Периодические доходы и расходы

52 Валютный счет

57 Незавершенные перевозки

62 Договоры с покупателями и заказчиками

60 Кредиторская задолженность перед поставщиками и

76 Прочая дебиторская задолженность и

63 Резерв по сомнительным долгам

79 Внутрифирменные операции

66 Краткосрочная задолженность

67 Расчеты по долгосрочному долгу

76 Прочая дебиторская задолженность и

Дополнительные документы, такие как счета-фактуры, накладные, квитанции, чеки и расписки, должны быть подготовлены для каждой проведенной операции.

Дополнительная информация В розничном бизнесе счет 62 не используется при продаже товаров. Выручка направляется непосредственно на счет 90 «Продажи».

Выручка направляется непосредственно на счет 90 «Продажи».

Домашняя экономика: урегулирование FTC на сумму 62 миллиона долларов касается предполагаемых искажений информации Opendoor перед домовладельцами. Но, по данным FTC, онлайн-компания по недвижимости Opendoor Labs предлагала свои услуги продавцам жилья с «введением в заблуждение, введением в заблуждение, введением в заблуждение». Предлагаемое урегулирование налагает финансовое суждение на сумму 62 миллиона долларов и требует от компании изменить свою деловую практику.

Компания Opendoor из Аризоны рекламировала свою услугу iBuyer для людей, желающих продать свои дома. Презентация: Передовая технология Opendoor сэкономит деньги продавцов, предоставляя предложения «рыночной стоимости» и снижая транзакционные издержки. По словам компании, «мы не пытаемся делать «дешевые предложения», потому что, в отличие от домашнего флиппера, наша бизнес-модель не основана на покупке по низкой цене и продаже по высокой цене. Мы зарабатываем деньги, взимая плату за наши услуги» — процесс, который компания описывает как «прозрачный, честный и точный».

Изображение

Как только домовладельцы проявили первоначальный интерес, Opendoor разослала им привлекательные графики, в которых, как утверждалось, было показано параллельное сравнение прогнозируемой чистой выручки клиентов от продажи своего дома компании Opendoor и продажи его «традиционно» путем листинга на рынке. FTC говорит, что диаграммы почти всегда предсказывали, что домовладельцы получат на тысячи больше, продав Opendoor. Как утверждается в жалобе, «по состоянию на ноябрь 2019 года более 90 % этих диаграмм, используемых в принятых предложениях, предполагали, что потребитель получит больше чистой выручки, продав Opendoor. Средняя прогнозируемая прибыль составила более 6000 долларов».

Именно так Opendoor продвигала свои услуги, но FTC говорит, что это не помогло большинству людей. Согласно жалобе, «фактически, подавляющее большинство потребителей, которые продали Opendoor, потеряли тысячи по сравнению с тем, что они могли бы получить в виде чистой выручки от продажи на рынке, потому что предложения Opendoor в среднем были ниже рыночной стоимости, а его затраты были меньше. значительно выше, чем обычно платят потребители».

значительно выше, чем обычно платят потребители».

В жалобе утверждается, что Opendoor прибегала к действиям, которые как увеличивали затраты для клиентов, так и снижали стоимость предложений до уровня ниже рыночной. Одним из примеров является подход Opendoor к ремонту дома. Компания сообщила потенциальным клиентам, что после личной оценки имущества от них может потребоваться произвести или оплатить определенный ремонт. Тем не менее, Opendoor также заявила, что «запрашивает ремонт, который, как мы ожидаем, потребует следующий покупатель дома» — исправления, которые клиенты должны будут решить и перед традиционной продажей. Opendoor также заявила, что потребители могут даже сэкономить деньги на ремонте, если они будут продавать Opendoor, потому что «мы делаем все возможное, чтобы передать вам оптовую экономию за счет наших партнерских отношений с местными поставщиками». Но, по данным FTC, необходимый ремонт Opendoor часто стоит на тысячи больше, чем люди должны были бы заплатить перед традиционной продажей.

Кроме того, FTC сообщает, что Opendoor часто предпринимала шаги, которые сокращали свои предложения до уровня ниже того, что собственная внутренняя система оценки компании определяла как рыночную стоимость дома. Вы захотите прочитать жалобу для деталей, но утверждение состоит в том, что во многих случаях компания «скорректировала предложения на два процента ниже того, что Opendoor оценила как рыночную стоимость» — практика, которая противоречила тому, что она сообщила домовладельцам.

Чтобы уладить дело, Opendoor выплатит 62 миллиона долларов, которые FTC направит на возврат средств клиентам. Среди прочего, предлагаемый порядок запрещает искажение информации о том, что домовладельцы должны будут платить, и требует, чтобы Opendoor имел надлежащее обоснование для подтверждения заявлений о затратах, экономии или финансовых выгодах, связанных с использованием его услуг, включая любые сравнения с традиционными продажами жилья. Как только предлагаемое урегулирование появится в Федеральном реестре, FTC будет принимать публичные комментарии в течение 30 дней.

Какой ключевой вывод для других предприятий? Слишком многие компании, которые продают товары или услуги в Интернете или управляют веб-платформами, считают, что установленные принципы защиты прав потребителей к ним неприменимы. Это большая ошибка. Фундаментальные стандарты достоверности рекламы защищают людей независимо от того, как компании продвигают свои услуги.

Компания Opendoor заплатит 62 миллиона долларов для урегулирования претензий, связанных с вводящим в заблуждение маркетингом

Бизнес|Фирма по покупке жилья урегулирует претензии, связанные с вводящим в заблуждение маркетингом, на сумму 62 миллиона долларов.

Реклама

Продолжить чтение основного материала

Федеральная торговая комиссия обвинила Opendoor в обмане клиентов предлагать свою недвижимость на онлайн-платформе дешевле, чем на открытом рынке.

Opendoor Labs, онлайн-платформа для покупки жилья, в понедельник согласилась выплатить 62 миллиона долларов Федеральной торговой комиссии для урегулирования претензий о том, что она использовала вводящие в заблуждение маркетинговые методы, чтобы убедить людей продавать свои дома на сайт.

Компания, которая утверждает, что позволяет домовладельцам продавать свои дома быстрее, чем через посредника, обманом предлагала покупателям свою недвижимость Opendoor за меньшую цену, чем они могли бы получить на рынке, F.T.C. говорится в понедельник в пресс-релизе. Агентство сообщило, что Opendoor представила продавцам жилья диаграммы, которые показали, что они заработают на тысячи долларов больше, продавая свою недвижимость на платформе, по сравнению с традиционным рынком.

Opendoor заявила в своем заявлении в понедельник, что не согласна с утверждениями FTC, которые, по словам компании, были связаны с ее коммерческой деятельностью с 2017 по 2019 год.

«Хотя мы категорически не согласны с утверждениями FTC, наше расчет с комиссией позволит нам решить этот вопрос и сосредоточиться на том, чтобы помочь потребителям покупать, продавать и перемещаться с простотой, уверенностью и скоростью», — говорится в заявлении компании.

Нестабильный рынок жилья находится под растущим давлением, поскольку потребители борются со скачком инфляции, неустойчивыми ценами на жилье и стремительным ростом ставок по ипотечным кредитам. По данным Freddie Mac, средняя ставка по 30-летней ипотеке в июле выросла до 5,3%, резко увеличившись с 2,87% годом ранее.

По данным Zillow, в мае цены на жилье выросли более чем на 20 процентов по сравнению с прошлым годом, но рынок остыл, так как ставки по ипотечным кредитам начали расти. В июне брокерские фирмы Redfin и Compass объявили об увольнении сотрудников из-за падения спроса и признаков «жилищного кризиса».