Счет 62 «Расчеты с покупателями и заказчиками»

Специальный счет 62 в бухгалтерском учете предназначен для отражения информации по взаимоотношениям с контрагентами, приобретающими у компании товары, услуги или работы. Каким образом строится учет? На основании каких документов выполняются проводки по счету 62? Разберемся в особенностях детально.

Характеристика счета 62

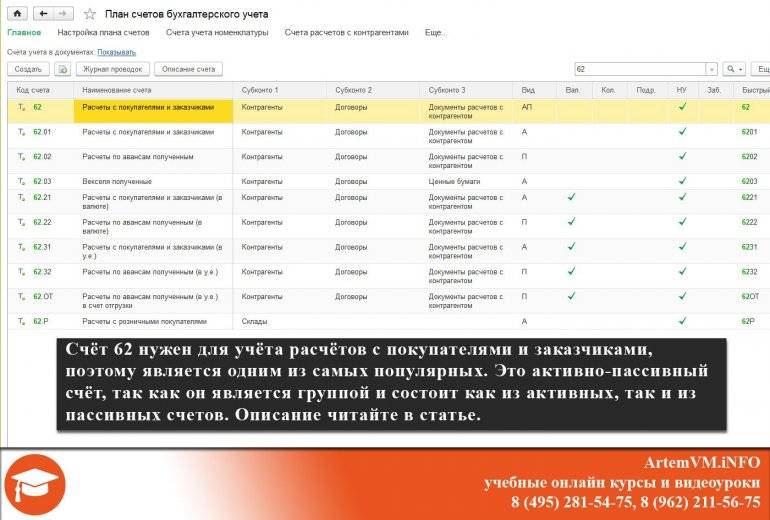

62 счет бухгалтерского учета – это аналитический счет, обобщающий информацию по всем покупателям организации, включая юридические лица и физические. С помощью сч. 62 бухгалтер предприятия в любой момент и на нужную отчетную дату может с одной стороны сформировать величину задолженности за реализованную продукцию, услуги, а с другой выявить, на какую сумму планируются отгрузки.

Таким образом, можно сказать, что счет 62 «Расчеты с покупателями и заказчиками» представляет собой зеркальную копию сч. 60. А сформированные у продавца обороты и сальдо дублируют данные покупателя. Полученная информация наглядно используется сторонами сделки при проведении сверок путем составления актов. Для удобства непосредственных пользователей (руководителей, менеджеров, бухгалтеров) 62 счет в бухгалтерии имеет аналитику по контрагентам, документам (накладные, акты), договорам. Дополнительно при необходимости классифицировать взаиморасчеты можно:

Для удобства непосредственных пользователей (руководителей, менеджеров, бухгалтеров) 62 счет в бухгалтерии имеет аналитику по контрагентам, документам (накладные, акты), договорам. Дополнительно при необходимости классифицировать взаиморасчеты можно:

- По способу расчета – по факту отгрузки, предоплатой, взаиморасчетом и пр.

- По срокам расчетов – просроченный долг или нет.

- По наличию векселя – дисконтирован (учтен) в банке, просрочен или срок погашения еще не наступил.

Бухгалтерская служба организации вправе решить самостоятельно, как именно использовать счет 62 «Расчеты с покупателями и заказчиками» с учетом законодательных норм приказа № 94н от 31.10.00 г. Главное – это обеспечить внешних и внутренних пользователей достоверной и оперативной информацией. Если деятельность ведется группой взаимосвязанных предприятий счет 62, проводки приведены ниже, ведется обособленно в части таких операций.

Счет 62 – активный или пассивный

Если сделать анализ счета 62, становится понятно, что это активно-пассивный счет, то есть сальдо расчетов может попасть как в актив баланса, так и в пассив – данные вносятся в развернутом виде. При этом дебет 62 счета показывает, на какую сумму выполнено отгрузок за период. Корреспонденция проводится с доходными счетами – 90, 91. А кредит 62 счета показывает, в каком объеме погашены покупателями обязательства перед организацией – корреспонденция со счетами денежных средств 50, 51, 55, 52, 57.

При этом дебет 62 счета показывает, на какую сумму выполнено отгрузок за период. Корреспонденция проводится с доходными счетами – 90, 91. А кредит 62 счета показывает, в каком объеме погашены покупателями обязательства перед организацией – корреспонденция со счетами денежных средств 50, 51, 55, 52, 57.

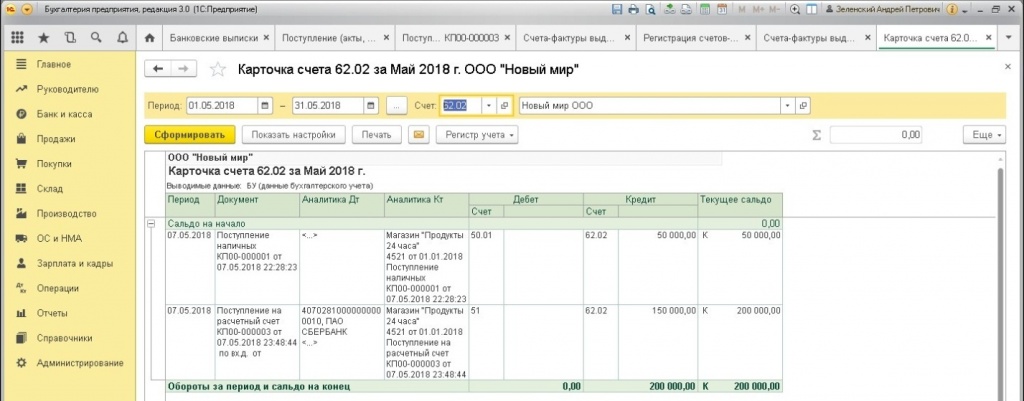

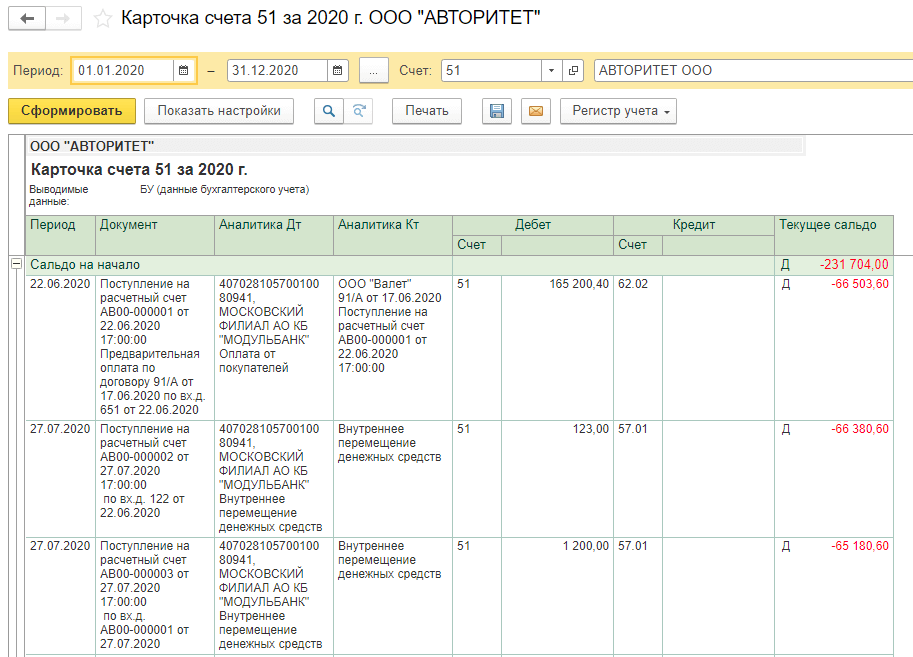

Подробная карточка счета 62 позволяет получить детальную информацию по взаимоотношениям с клиентом – в документе в хронологическом порядке отображаются все отгрузки и оплаты. Розничные торговцы вправе не использовать в бухучете счет 62 – реализация признается сразу на сч. 90 с проводкой Д 50 К 90. Но можно работать и привычным образом – выбор делается предприятием самостоятельно.

Субсчета 62 счета:

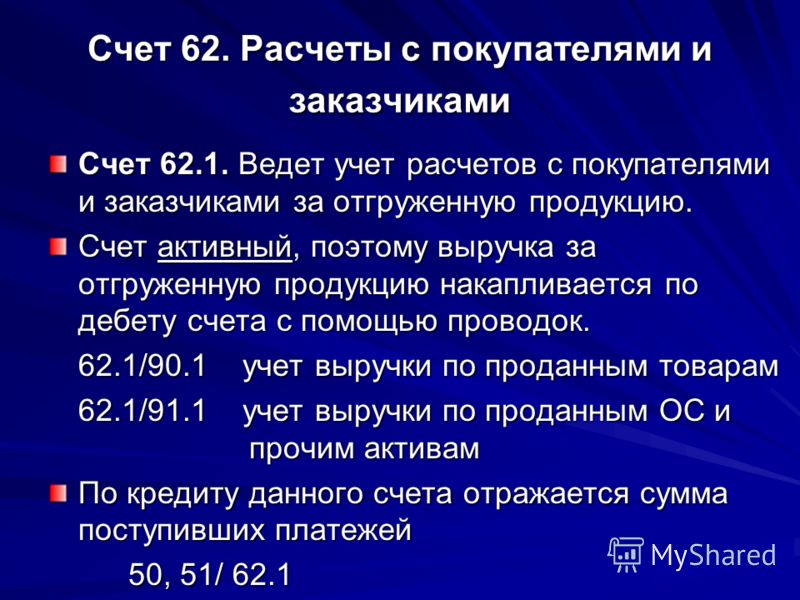

- Счет 62 01 – применяется для отражения данных по общим правилам, с оплатой в текущем режиме.

- Счет 62 02 – применяется для отражения данных по поступившим авансам.

- Счет 62 03 – используется при оплате отгрузок векселями.

Также предприятия могут открывать и другие субсчета к сч.

Счет 62 – проводки:

- Д 51 К счет 62.2 – поступила предоплата от покупателя на банковский счет.

- Д 76.АВ К 68 – начислен в бюджет НДС с суммы поступившей предоплаты.

- Д 62.1 К 90.1 – отражена отгрузка товаров фирме-покупателю.

- Д 62.2 К 62.1 – зачтен аванс в оплату за товар.

- Д 68 К 76.АВ – восстановлена сумма начисленного ранее НДС.

- Д 62.1 К 08 – оприходована сумма дебиторки приобретенной организации.

- Д 50, 51, 52, 55, 57 К 62.1 – поступила в кассу, на рублевый р/счет, на валютный р/счет, на специальный счет, переводом оплата от покупателей.

- Д 62.2 К 50, 51, 52 – возвращен ранее полученный от покупателя аванс.

- Д 60 К 62 – отражено проведение взаиморасчета с фирмой-покупателем.

- Д 62 К 91.1 – отражены в прочих доходах поступления от продажи ТМЦ, ОС.

- Д 63 К 62 – проведено списание безнадежной дебиторки в счет имеющегося резерва по сомнительным долгам компании.

- Д 91.2 К 62 – отнесена на прочие расходы списанная дебиторка.

Вывод – в этой статье мы рассмотрели, что означает счет 62 в бухгалтерском учете, проводки приведены по типовым ситуациям. При отражении фактов хозяйственной деятельности бухгалтеру следует ориентироваться, прежде всего, на законодательные требования, а затем на отраслевую специфику деятельности предприятия, с закреплением всех нюансов в учетной политике.

Ясно о бухучёте в 1с:Бухгалтерия 3.0!

Ясно о бухучёте в 1с:Бухгалтерия 3.0!

Общая информация о счёте:

Синонимами счета являются : счет 62.Р, счет 62-Р, счет 62/Р, счет 62 Р,

Вид счета : Активный

смотри также другие счета плана счетов: весь план счетов

смотри также ПБУ: все ПБУ

Субсчет 62. Р «Расчеты с розничными покупателями» предназначен для распределения розничной выручки между разными способами оплаты от покупателей. Субсчет используется при применении нескольких способов оплаты (наличные, платежные карты, банковские кредиты).

Р «Расчеты с розничными покупателями» предназначен для распределения розничной выручки между разными способами оплаты от покупателей. Субсчет используется при применении нескольких способов оплаты (наличные, платежные карты, банковские кредиты).

Субсчет дебетуется в корреспонденции со счетом выручки и кредитуется в корреспонденции со счетом кассы и счетами расчетов при регистрации отчета о розничных продажах.

Аналитический учет ведется по розничным торговым точкам (субконто «Склады»). Каждая торговая точка — элемент справочника «Склады (места хранения)».

Описание родительского счета: Описание счета 62 «Расчеты с покупателями и заказчиками»

План счетов

#01 #02 #03 #04 #05 #07 #08 #09#10 #11 #14 #15 #16 #19#20 #21 #23 #25 #26 #28 #29#40 #41 #42 #43 #44 #45 #46#50 #51 #52 #55 #57 #58 #59#60 #62 #63 #66 #67 #68 #69#70 #71 #73 #75 #76 #77 #79#80 #81 #82 #83 #84 #86#90 #91 #94 #96 #97 #98 #99#ГТДДля бухгалтера

Хозоперации и проводкиТермины: что есть что

Ответы бухгалтеру

Положения по бухгалтерскому учету (действующие)

План счетов бухгалтерского учета

Документы 1с:Бухгалтерия

Курсы валют ЦБ РФ 2005-2021

Архив статей

Источники информации

Газета ‘Учет.

Налоги. Право’

Налоги. Право’Клерк.ру

Журнал ‘Главбух’

сайт Минфина России

сайт налоговой службы

сайт ИВЦ налоговой службы

сайт ИСС КонсультантПлюс

РБК

газета ‘Ведомости’

газета ‘Коммерсант’

BFM.ru/

газета ‘Российская газета’

правильная карта для приёма платежей самозанятого: дебетовая карта РайффайзенбанкаВсё чётко и удобно.

Выгоднее предложений конкурентов:

+

бесплатное годовое обслуживание.

Принципы обязательного учета (E) Рабочая группа

Принципы обязательного учета (E) Рабочая группа

- Комитет по финансовому состоянию (E)

- Целевая группа по практике и процедурам бухгалтерского учета (E)

- Бланки (E) Рабочая группа

- Принципы обязательного бухгалтерского учета (E) Работа Группа

- Целевая группа по достаточности капитала (E)

- Рабочая группа по капиталу, основанному на рисках для здоровья (E)

- Рабочая группа по капиталу, основанному на рисках жизни (E)

- Подгруппа риска долголетия (E/A)

- Переменная рента Капитал и резерв (E/A) Подгруппа

- Капитал, основанный на риске собственности и несчастных случаев (E) Работа Группа

- Подгруппа риска катастроф (E)

- Рабочая группа по рискам капитальных вложений и их оценке (E)

- Целевая группа по надзору за экзаменами (E)

- Электронный рабочий документ (E) Рабочая группа

- Инструменты финансового анализа платежеспособности (E) работают Группа

- Рабочая группа по координации финансовых экспертов (E)

- Справочник финансовых экспертов (E) Техническая группа

- Экзамен по информационным технологиям (ИТ) (E) Рабочая группа

- Рабочая группа по финансовому анализу (E)

- Финансовая стабильность (E) Задача Сила

- Макропруденциальная (E) рабочая группа

- Расчет капитала группы (E) Работа Группа

- Проблемы с платежеспособностью группы (E) Работа Группа

- Оценка собственного риска и платежеспособности (ORSA) Подгруппа по реализации (E)

- Страхование ипотечной гарантии (Е) Рабочая группа

- Взаимное признание юрисдикций (E) Работает Группа

- NAIC/Американский институт сертифицированной общественности Бухгалтеры (AICPA) (E) Рабочая группа

- Национальный режим и координация (E) Рабочая Группа

- Целевая группа по вопросам конкурсного производства и банкротства (E)

- Справочник приемника (E) Подгруппа

- Рабочая группа по финансовому анализу конкурсного производства (E)

- Рабочая группа по закону о конкурсном управлении (E)

- Целевая группа по перестрахованию (E)

- Перестраховочное финансовое Рабочая группа по анализу (E)

- Рабочая группа по механизмам реструктуризации (E)

- Механизмы реструктуризации (E) Подгруппа

- Наблюдение, ориентированное на риски (E) Рабочая группа

- Группа удержания рисков (E) Задача Сила

- Анализ оценки (E) Работа Группа

- Целевая группа по оценке ценных бумаг (E)

2022 Членство

Рабочая группа по принципам бухгалтерского учета (E) отвечает за разработку и принятие существенных, несущественных и интерпретационных изменений к NAIC Руководство по практике и процедурам бухгалтерского учета

(Руководство по AP&P). Руководство AP&P обеспечивает страховщикам основу для подготовки финансовой отчетности для целей финансового регулирования.

Руководство AP&P обеспечивает страховщикам основу для подготовки финансовой отчетности для целей финансового регулирования.Существенные изменения в бухгалтерском учете вводят оригинальные или измененные принципы бухгалтерского учета. Существенные изменения могут быть отражены в существующем Заявлении об обязательных принципах бухгалтерского учета (SSAP) или новом SSAP. Несущественные обязательные поправки к бухгалтерскому учету характеризуются как разъяснения формулировок, которые не изменяют первоначальную цель SSAP. SSAP считаются высшим органом (уровень 1) в иерархии обязательного бухгалтерского учета.

Интерпретация существующего SSAP может быть разработана для предоставления своевременного руководства по применению, интерпретации или уточнению. Изменения, классифицируемые как интерпретация, не должны изменять, заменять или противоречить существующим действующим SSAP. Интерпретации считаются вторым высшим органом (уровень 2) в иерархии обязательного учета.

Вопросы для рассмотрения Рабочей группой могут быть представлены через форму подачи повестки дня технического обслуживания SAPWG (форма A) персоналу службы поддержки NAIC, указанному на этой веб-странице.

2023 Предлагаемые сборы

Рабочая группа по Принципам бухгалтерского учета (E) :

- Поддерживать кодифицированные принципы бухгалтерского учета путем предоставления периодических обновлений руководств, касающихся новых законодательных вопросов и новых общепринятых принципов бухгалтерского учета (GAAP). ) высказывания. Предоставление авторитетных ответов на вопросы о применении и разъяснения существующих обязательных принципов бухгалтерского учета. Сообщайте обо всех действиях и предоставляйте обновления Целевой группе по методам и процедурам бухгалтерского учета (E).

- По усмотрению председателя Рабочей группы разработать комментарии к опубликованным положениям ОПБУ и Международных стандартов финансовой отчетности (МСФО), влияющим на финансовый учет и отчетность. Любые комментарии подлежат рассмотрению и утверждению председателями Целевой группы по практике и процедурам бухгалтерского учета (E) и Комитета по финансовому состоянию (E).

- Координация с Целевой группой актуариев по страхованию жизни (A) по изменениям в Руководстве по AP&P, связанным с Руководством по оценке VM-A, Требования и VM-C, Актуарное руководство, а также другие требования Руководства по оценке . Этот процесс будет включать в себя получение периодических отчетов об изменениях в Руководстве по оценке по пунктам, требующим согласования.

- Получать, анализировать и просматривать информацию о разрешенных методах, предписанных методах или других методах учета, предполагающих, что проблемы или тенденции, возникающие в отрасли, могут поставить под угрозу последовательность и единообразие установленного законом учета, включая, помимо прочего, деятельность, проводимую страховщиками для в которых в настоящее время нет установленных законом руководств по бухгалтерскому учету или где штаты предписывают обязательный бухгалтерский учет, который отличается от руководств, изданных NAIC. Используйте эту информацию для рассмотрения возможных изменений в обязательном бухгалтерском учете.

2022 Принятые начисления

Рабочая группа по принципам бухгалтерского учета (E) будет:

- Поддерживать кодифицированные принципы бухгалтерского учета путем предоставления периодических обновлений руководств, касающихся новых законодательных вопросов и новых общепринятых принципов бухгалтерского учета (GAAP). ) высказывания. Предоставление авторитетных ответов на вопросы о применении и разъяснения существующих обязательных принципов бухгалтерского учета. Сообщайте обо всех действиях и предоставляйте обновления Целевой группе по методам и процедурам бухгалтерского учета (E).

- По усмотрению председателя Рабочей группы разработать комментарии к опубликованным положениям ОПБУ и Международных стандартов финансовой отчетности (МСФО), влияющим на финансовый учет и отчетность. Любые комментарии подлежат рассмотрению и утверждению председателями Целевой группы по практике и процедурам бухгалтерского учета (E) и Комитета по финансовому состоянию (E).

- Координация с Целевой группой актуариев по страхованию жизни (A) по внесению изменений в Руководство по практике и процедурам бухгалтерского учета (Руководство по AP&P), относящееся к Руководству по оценке VM-A, Требования, и VM-C, Актуарное руководство, а также другим требованиям Руководства по оценке . Этот процесс будет включать в себя получение периодических отчетов об изменениях в Руководстве по оценке по пунктам, требующим согласования.

- Получать, анализировать и анализировать информацию о разрешенных методах, предписанных методах или других методах учета, предполагающих, что проблемы или тенденции, возникающие в отрасли, могут поставить под угрозу последовательность и единообразие обязательного учета, включая, помимо прочего, деятельность, осуществляемую страховщиками, для которых в настоящее время нет установленного законом руководства по бухгалтерскому учету или штаты предписывают обязательный бухгалтерский учет, который отличается от руководства, выпущенного NAIC.

Используйте эту информацию для рассмотрения возможных изменений в обязательном бухгалтерском учете.

Используйте эту информацию для рассмотрения возможных изменений в обязательном бухгалтерском учете.

Изменения, принятые Рабочей группой, см. на веб-странице обновлений Руководства по бухгалтерской практике и процедурам

- Материалы собрания

- Сквозняки

- Документы

Календарь

Осеннее национальное собрание 2022 г.

Рабочая группа по принципам обязательного учета (E)

Вторник, 13 декабря 2022 г.

10:00–12:00 по восточноевропейскому времени

Салон бальных танцев во Флориде IV — VI — Уровень 2 — Marriott

Открытое совещание Webex

Среда, 16 ноября 2022 г.

Ожидаемая продолжительность вызова: 1,5 часа

Ссылка Webex

На этом собрании сначала будут рассмотрены комментарии по проекту выпуска облигаций и пересмотренные документы для публикации. Затем в ходе обсуждения будут рассмотрены комментарии к INT 22-03, касающиеся Закона о снижении инфляции. Рассмотрение любых других вопросов будет происходить, когда позволит время.

Затем в ходе обсуждения будут рассмотрены комментарии к INT 22-03, касающиеся Закона о снижении инфляции. Рассмотрение любых других вопросов будет происходить, когда позволит время.

- Повестка дня и материалы – Bond Project

- Письма с комментариями – Бухгалтерский учет

- Письма с комментариями – Отчетность

- Повестка дня и материалы – Закон о снижении инфляции

См. все Текущие предварительные проекты

Предварительные проекты

Рабочая группа по принципам бухгалтерского учета (E)

Последнее обновление 16.11.2022 Рабочая группа, и адресовать Джули Ганн, Робин Маркотт, Джейку Стульцу и Джейсону Фарру.

Статус всех пунктов повестки дня SAPWG см. в программе обслуживания .

ОБЪЯВЛЕНИЯ С КОММЕНТАРИЯМИ СРОЧНЫЙ СРОК 1 ДЕКАБРЯ 2022 ГОДА | |||

|---|---|---|---|

| ИНТ 22-02 | SSAP № 9 SSAP № 101 | Третий квартал 2022 г. – первый квартал 2023 г. Отчетность по Закону о снижении инфляции – Корпоративный альтернативный минимальный налог – первый квартал 2023 г. Отчетность по Закону о снижении инфляции – Корпоративный альтернативный минимальный налог | Настоящий INT не требует внесения изменений в финансовую отчетность ни за третий квартал 2022 г., ни за первый квартал 2023 г., поскольку разумная оценка CAMT невозможна. Он требует раскрытия информации и допускает последующее исключение события. |

| Комментарий ACLI | SSAP № 7 | Письмо с комментариями | Запрашивает действие регулирующего органа в отношении отчетности по резерву поддержания отрицательной процентной ставки (IMR). Этот пункт запланирован для обсуждения на осеннем национальном собрании. |

| ОБЪЯВЛЕНИЯ С КОММЕНТАРИЯМИ СРОЧНЫЙ СРОК 10 ФЕВРАЛЯ 2023 ГОДА | |||

SSAP № 26R SSAP № 43R Другие SSAP | SSAP № 26R SSAP № 43R | Определение облигаций, основанных на принципах | Подверженность риску включает предлагаемые изменения, отражающие определение облигации в SSAP № 26R — Облигации и SSAP № 43R — Ценные бумаги, обеспеченные активами. «Подверженность риску» также включает соответствующие поправки к другим SSAP, в том числе руководство по ограничению ABS из SSAP № 2R и руководство по долговым инструментам, которые не квалифицируются как облигации в SSAP № 21R. «Подверженность риску» также включает соответствующие поправки к другим SSAP, в том числе руководство по ограничению ABS из SSAP № 2R и руководство по долговым инструментам, которые не квалифицируются как облигации в SSAP № 21R. |

ЭКСПОЗИЦИЯ ОТЛОЖЕНА для ПОСЛЕДУЮЩИХ ПРОМЕЖУТОЧНЫХ или НАЦИОНАЛЬНЫХ СОВЕЩАНИЙ | |||

2018-07 | SSAP № 41R | Учет избыточных векселей – направление Целевой группы по перестрахованию (E) | Рабочая группа по обязательным принципам бухгалтерского учета (E) отложила обсуждение этого пункта повестки дня до следующей телеконференции или собрания. |

2019-12 Комментарии | SSAP № 68 | ASU 2014-17, Объединение бизнеса, Промежуточный учет | Рабочая группа по обязательным принципам бухгалтерского учета (E) отложила обсуждение этого пункта повестки дня до следующей телеконференции или собрания. |

2019-14 Комментарии | SSAP № 68 SSAP № 97 | Присвоение деловой репутации | Рабочая группа по обязательным принципам бухгалтерского учета (E) отложила обсуждение этого пункта повестки дня до следующей телеконференции или собрания. |

2019-49 Комментарии | SSAP № 62R | Исключение ретроактивного перестрахования | Рабочая группа по обязательным принципам бухгалтерского учета (E) отложила обсуждение этого пункта повестки дня до следующей телеконференции или собрания. |

3-й квартал 2022 г. Учет альтернативного минимального корпоративного налога

- INT 22-02 : Отчетность за третий квартал 2022 г. в соответствии с Законом о снижении инфляции – Альтернативный корпоративный минимальный налог

Бухгалтерский учет для Freddie Mac K-Deals (действует с 24 мая 2022 г. )

)

- INT 22-01 : Сертификаты K-Deal (WI Trust) при выдаче Freddie Mac

SAPWG 27 января 2022 г., усыновление (действует с 31 декабря 2021 г.)

- Ref #2021-18 : Обновление согласованности сценария VM-21

- Ref # 2021-31 : Разъяснения о раскрытии информации о перестраховании жизни

Учет криптовалют

- INT 21-01: Учет криптовалют ( Ref #2021-05 )

Реформа базовой ставки (переход к LIBOR)

- INT 20-01 : ASU 2020-04 и 2021-01 – Реформа базовой ставки ( Ref #2020-12 и Ref #2021-01 ) (обновлено 20.05.2021)

- INT 20-09 : Базисные свопы в результате перехода на LIBOR

Относится к урагану Ида — Вступает в силу в 4 квартале 2021 года Действует до 4 квартала 2021 г. Руководство по практике и процедурам бухгалтерского учета Регулятивная отчетность Форма подачи повестки дня технического обслуживания SAPWG (форма A) Программа технического обслуживания SAP к годовым контрольным спискам раскрытия заявлений Обновлено для 2021 года годовых заявлений * Пожалуйста, примечание. для просмотра всей ширины на экране компьютера. При других процентах или при печати некоторые детали могут быть потеряны. Приложение F-Заявления о политике (как опубликовано в марте 2022 года. Связанные публикации NAIC Универсальная ссылка: TN Code § 62-1-105 (2021)

Описание и инструкции см. в Положении о политике NAIC в отношении процесса соблюдения принципов бухгалтерского учета, установленных законом. После заполнения формы A отправьте ее сотрудникам NAIC по электронной почте для рассмотрения (см. контактную информацию NAIC ниже). Сотрудники NAIC отправят подтверждение о получении. Чтобы сотрудники NAIC могли разместить форму A в повестке дня, она должна быть получена не позднее крайнего срока подачи комментариев.

в Положении о политике NAIC в отношении процесса соблюдения принципов бухгалтерского учета, установленных законом. После заполнения формы A отправьте ее сотрудникам NAIC по электронной почте для рассмотрения (см. контактную информацию NAIC ниже). Сотрудники NAIC отправят подтверждение о получении. Чтобы сотрудники NAIC могли разместить форму A в повестке дня, она должна быть получена не позднее крайнего срока подачи комментариев.

Обновлено 15 августа 2022 г.

Обновленные 1/28/2022  EDU 390-159: Введение в принципы обязательного бухгалтерского учета

EDU 390-159: Введение в принципы обязательного бухгалтерского учета Кодекс Теннесси § 62-1-105 (2021)

Совет также может время от времени публиковать отчеты о деятельности совета, включая информацию, которую он считает относящейся к общественным интересам. Совет должен вести точный учет всех разбирательств в совете, включая, помимо прочего, протоколы с подробным описанием того, что произошло, и действия, предпринятые на заседаниях совета, записи всех полученных жалоб, будь то устных или письменных, и решение по каждой жалобе, конкретные причины об отказах заявителям в получении сертификата или лицензии, а также о причинах отзывов, приостановок и других дисциплинарных мер, принятых правлением.

Совет также может время от времени публиковать отчеты о деятельности совета, включая информацию, которую он считает относящейся к общественным интересам. Совет должен вести точный учет всех разбирательств в совете, включая, помимо прочего, протоколы с подробным описанием того, что произошло, и действия, предпринятые на заседаниях совета, записи всех полученных жалоб, будь то устных или письменных, и решение по каждой жалобе, конкретные причины об отказах заявителям в получении сертификата или лицензии, а также о причинах отзывов, приостановок и других дисциплинарных мер, принятых правлением.

Совет ежегодно заранее определяет свои расходы на оборудование, рецензирование и другие профессиональные программы, а также на участие в деятельности Национальной ассоциации государственных бухгалтерских советов. Расходы, установленные таким образом, вместе со всеми другими расходами совета должны быть предусмотрены в бюджете советом таким образом, чтобы он не превышал гонорары, полученные правлением, включая начисление ранее полученных гонораров. Уполномоченный по финансам и администрации должен ежегодно информировать правление в целях составления бюджета о распределении накладных расходов на правление. Исполнительный директор совета должен иметь адекватный персонал, в том числе персонал, работающий неполный рабочий день, как это определено советом, и несет ответственность за повседневную деятельность совета, включая, но не ограничиваясь:

Совет ежегодно заранее определяет свои расходы на оборудование, рецензирование и другие профессиональные программы, а также на участие в деятельности Национальной ассоциации государственных бухгалтерских советов. Расходы, установленные таким образом, вместе со всеми другими расходами совета должны быть предусмотрены в бюджете советом таким образом, чтобы он не превышал гонорары, полученные правлением, включая начисление ранее полученных гонораров. Уполномоченный по финансам и администрации должен ежегодно информировать правление в целях составления бюджета о распределении накладных расходов на правление. Исполнительный директор совета должен иметь адекватный персонал, в том числе персонал, работающий неполный рабочий день, как это определено советом, и несет ответственность за повседневную деятельность совета, включая, но не ограничиваясь: