Перенос с забалансовых счетов 03 и 07: отражать или нет?

Содержание

Переносить или не переносить — вот в чем вопрос… И вопрос этот волнует многих бухгалтеров учреждений бюджетной сферы, у которых остались на забалансовых счетах 03 «Бланки строгой отчетности» и 07 «Награды, призы, кубки и ценные подарки, сувениры» бланки трудовых книжек, квитанций, похвальные листы, грамоты и другое имущество.

Однозначно «да» или «нет» на этот вопрос ответить нельзя. Есть нюансы, оговорки, определенные условия, знать о которых необходимо при принятии решения о «поднятии» такого имущества с забалансового учета на баланс. О них и поговорим в статье. А также рассмотрим перенос с забалансовых счетов 03 и 07 на балансовые счета 105 06 в бухгалтерской программе 1С:БГУ 8.

Основания для переноса с забалансовых счетов 03 и 07

С 01.01.2020 применяется Федеральный стандарт «Запасы», утв. приказом Минфина России от 07.12.2020 № 256н (далее — Стандарт «Запасы»). Согласно п. 45 Стандарта «Запасы» объекты имущества, ранее не признававшиеся в составе запасов и (или) отражавшиеся на забалансовом учете, переносятся на баланс. Эта норма переходных положений Стандарта «Запасы» и является отправной точкой для вопроса: переносить или нет. Значит, чтобы на него ответить, нужно понять, какое имущество удовлетворяет приведенной норме.

45 Стандарта «Запасы» объекты имущества, ранее не признававшиеся в составе запасов и (или) отражавшиеся на забалансовом учете, переносятся на баланс. Эта норма переходных положений Стандарта «Запасы» и является отправной точкой для вопроса: переносить или нет. Значит, чтобы на него ответить, нужно понять, какое имущество удовлетворяет приведенной норме.

Бланки строгой отчетности (например, бланки трудовых книжек) и имущество, предназначенное для дарения, ранее не учитывались на балансе. Для их учета использовались только забалансовые счета 03 и 07 соответственно. Однако начиная с 01.01.2019 появились предпосылки для учета таких объектов в составе материальных запасов.

Порядок учета такого имущества в последнее время был нестабилен: четких указаний не было, положения нормативных правовых актов противоречили друг другу*(1) и полагаться можно было только на разъяснения Минфина России*(2). Поэтому учреждения бюджетной сферы с 01.01.2019 закрепляли порядок учета бланков строгой отчетности и имущества, предназначенного для дарения, в учетной политике согласно разъяснениям Минфина России*(2).

В частности, такой порядок учета предусматривал отражение на балансовых счетах только объектов, находящихся на складе учреждения. Как только имущество передавалось ответственному за его выдачу сотруднику, оно списывалось с баланса и учитывалось на забалансовых счетах 03 и 07 до момента вручения, оформления. Отметим, что в течение длительного времени порядок учета рассматриваемого имущества можно было проследить и по проекту приказа о внесении изменений в Инструкцию, утв. приказом Минфина России от 01.12.2010 № 157н (далее — Инструкция № 157н). Он совпадал с описанным в письмах Минфина России*(2).

Обратите внимание: с 17 октября 2020 года запланированные проектом изменения в части учета бланков строгой отчетности и «подарков» официально внесены в Инструкцию № 157н.

На балансовых счетах могут учитываться только материальные запасы, отвечающие понятию актива. А именно, объекты, принадлежащие учреждению и (или) находящиеся в его пользовании, контролируемые им, от которых ожидается поступление полезного потенциала или экономических выгод (п. 7 Федерального стандарта «Запасы», утв. приказом Минфина России от 07.12.2018 № 256н, п.п. 35, 36 Федерального стандарта «Концептуальные основы»).

7 Федерального стандарта «Запасы», утв. приказом Минфина России от 07.12.2018 № 256н, п.п. 35, 36 Федерального стандарта «Концептуальные основы»).

Итак, делаем выводы из изложенного. Перенести с забалансовых счетов 03 и 07 на балансовый счет 105 06 можно только объекты (например, бланки трудовых книжек, квитанций, похвальные листы, грамоты и пр.), которые:

- Являются активами;

- Находятся на складе учреждения. Так как согласно порядку учета бланков строгой отчетности, имущества, предназначенного для дарения, на счете 105 06 полежат учету только объекты, находящиеся на складе. Выданные для использования (вручения, заполнения) объекты учитываются на забалансовых счетах;

- Приобретены до 01.01.2019. Так как в отношении объектов, поступивших с 01.01.2019, как правило, уже организован учет с применением и забалансовых счетов 03, 07, и балансового счета 105 06 согласно порядку, разработанному на основании писем Минфина России*(2) и закрепленному в учетной политике.

Когда нельзя переносить имущество с забалансовых счетов 03 и 07?

Ответ очевиден — когда оно не удовлетворяет хотя бы одному из условий, перечисленных выше.

Рассмотрим подробнее на примерах.

Пример 1. В учете учреждения на забалансовом счете 03 учитываются топливные карты согласно положениям учетной политики. Переносить их с забалансового счета 03 на баланс в состав материальных запасов не нужно. Дело в том, что топливные карты, как правило, являются собственностью выпустившей их компании. Соответственно, они не удовлетворяют понятию актива.

Пример 2. В учете учреждения на забалансовом счете 07 учитываются грамоты, приобретенные в 2014-2015 годах. В учреждении нет склада. Грамоты находятся у ответственных за их выдачу сотрудников. Переносить в таком случае грамоты с забалансового счета 07 на балансовый счет 105 06 не нужно.

Отражение переноса с забалансовых счетов 03 и 07 в бухгалтерском (бюджетном) учете

Согласно п. 45 Стандарта «Запасы» при переходе на его применение объекты, ранее не признаваемые запасами или учитываемые за балансом, отражаются в составе материальных запасов по их первоначальной стоимости, определяемой согласно положениям Стандарта «Запасы».

45 Стандарта «Запасы» при переходе на его применение объекты, ранее не признаваемые запасами или учитываемые за балансом, отражаются в составе материальных запасов по их первоначальной стоимости, определяемой согласно положениям Стандарта «Запасы».

Перенос объектов с забалансовых счетов 03 и 07 на баланс отражается в порядке корректировки входящих остатков операциями в межотчетный период через счет 0 401 30 000 «Финансовый результат прошлых отчетных периодов». Основанием будет Бухгалтерская справка (ф.0504833).

В бухгалтерском (бюджетном) учете отражаются следующие записи:

- Уменьшение забалансового счета 03 — отражено выбытие бланков строгой отчетности (например, бланков трудовых книжек, квитанций).

- Уменьшение забалансового счета 07 — отражено выбытие имущества, предназначенного для вручения, дарения (например, грамот, подарков).

- Дебет 0 105 36 000 Кредит 0 401 30 000 — отражено принятие к учету бланков строгой отчетности, имущества для дарения, вручения.

Информация о переносе отражается в Сведениях об изменении остатков валюты баланса (ф. 0503173), Сведениях об изменении остатков валюты баланса учреждения (ф. 0503773) (раздел 8 Методических рекомендаций по применению Стандарта «Запасы», доведенных письмом Минфина России от 01.08.2019 № 02-07-07/58075).

Дальнейший учет осуществляется в общем порядке: как только имущество будет выдано со склада лицу, ответственному за его вручение, оформление, его нужно будет списать с баланса (со счета 105 06) и учесть на соответствующем забалансовом счете (03 или 07) до момента использования. Как только имущество будет использовано (подарено, оформлено или выдано), его можно будет окончательно списать с учета, а именно, с забалансовых счетов 03 или 07.

Отражение переноса с забалансовых счетов 03 и 07 в 1С:БГУ 8

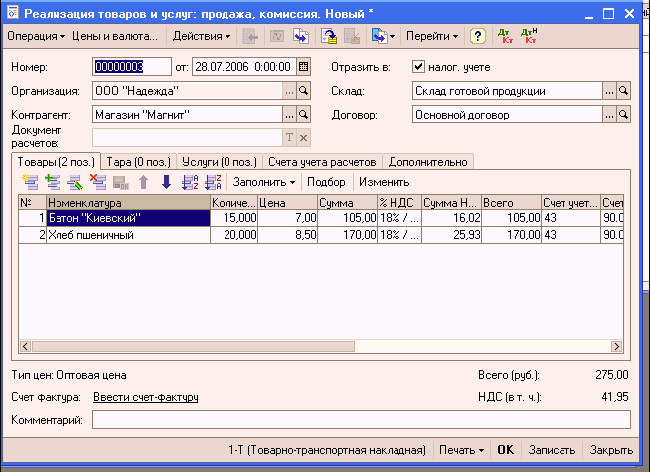

Допустим, у бюджетного учреждения на складе остались бланки квитанций, похвальные листы и грамоты, которые нужно «поднять» на балансовый счет 105 06. Чтобы отразить в бухгалтерской программе 1С:БГУ 8 перенос имущества с забалансовых счетов 03 и 07 на балансовый счет 105 06 в межотчетный период, необходимо сделать всего лишь 2 шага.

Шаг 1. Уменьшаем остатки по забалансовым счетам 03 и 07

Для списания бланков строгой отчетности применяется документ «Акт списания БСО», для списания грамот и похвальных листов — «Акт списания материалов».

Документы составляются датой 31.12.2019 (рис. 1, 2).

рис. 1

В документ подтягиваем все объекты, которые необходимо списать.

рис. 2

Шаг 2. Принимаем к учету бланки квитанций, похвальные листы и грамоты на балансовый счет 105 06

В программе 1С:БГУ 8 нет специализированного документа для переноса остатков с забалансовых счетов 03 и 07 на балансовый счет 105 06 в межотчетный период. Поэтому формируем документ «Операция (бухгалтерская)». Особенности его заполнения отмечены на рисунке.

рис. 3

Мы рассмотрели в статье условия для переноса с забалансовых счетов 03 и 07 бланков строгой отчетности и имущества, предназначенного для дарения, а также примеры случаев, когда перенос не осуществляется. Также были приведены бухгалтерские записи для отражения такого переноса в учете и рекомендации по формированию соответствующих документов в бухгалтерской программе 1С:БГУ 8.

Так как тема переноса имеет нюансы и в итоге отражается в отчетности, рекомендуем согласовать необходимость «поднятия» на баланс бланков строгой отчетности и «подарков» с органом-учредителем.

_________________

*(1) Имеются в виду положения Порядка, утв. приказом Минфина России от 29.11.2017 № 209н, согласно которому расходы на приобретение бланков строгой отчетности и имущества, предназначенного для вручения, дарения, относятся на подстатью 349 КОСГУ. То есть предусматривается учет такого имущества в составе материальных запасов. А в Инструкцию № 157н на момент начала действия Порядка № 209н подобные изменения внесены не были. Более того, до недавнего времени в п. 118 Инструкции № 157н сохранялась оговорка про невозможность учета в составе материальных запасов бланков строгой отчетности.

*(2) Имеются в виду письма Минфина России от 26.04.2019 № 02-07-07/31230, от 14.03.2019 № 02-06-10/16864, п. 5 раздела 2 Методических рекомендаций по применению Стандарта «Запасы», доведенных письмом Минфина России от 01. 08.2019 № 02-07-07/58075.

08.2019 № 02-07-07/58075.

Опубликовано

«Оборудование к установке» :: BusinessMan.ru

Популярное

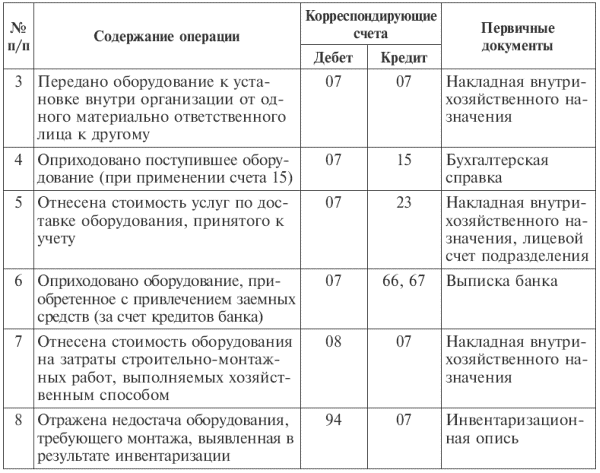

Счет 07 в бухгалтерском учете применяется для обобщения данных о наличии и движении энергетических, технологических, производственных агрегатов. К ним относятся и машины для мастерских, лабораторий и пр. Организация бухгалтерского учета предполагает фиксирование операций для агрегатов, требующих монтажа в реконструируемых (строящихся) объектах. Данная статья используется компаниями-застройщиками. Рассмотрим ее особенности более подробно.

Категории объектов

К агрегатам, требующим монтажа, относят те, которые вводятся в эксплуатацию исключительно после сборки его частей и скрепления их с фундаментом либо опорами, с полом, межэтажным перекрытием и другими несущими конструкциями сооружений. В эту категорию объектов включены комплекты запчастей такого оборудования. В составе агрегатов присутствуют также контрольно-измерительные приборы и прочая аппаратура, необходимая для монтажа.

В составе агрегатов присутствуют также контрольно-измерительные приборы и прочая аппаратура, необходимая для монтажа.

Исключения

Счет учета 07 не фиксирует:

- Транспортные средства.

- Станки, стоящие свободно.

- Сельскохозяйственные машины.

- Строительные механизмы.

- Производственный инструмент.

- Измерительную и прочую аппаратуру, кроме той, при помощи которой осуществляется установка оборудования.

- Производственный инвентарь.

Классификация счетов четко разделяет статьи, для обобщения той или иной информации. Так, расходы на приобретение агрегатов, не требующих монтажа, фиксируются на сч. 08 по ходу поступления их на склад либо в иное место для хранения.

Организация бухгалтерского учета

Агрегаты, требующие монтажа, принимаются по дебету. При этом фиксируется фактическая их стоимость приобретения. Она складывается из цен покупки и расходов по транспортировке объектов на склады предприятия. При приобретении агрегатов у лиц и предприятий за плату счет 07 дебетуется в корреспонденции со сч. 60 и прочими аналогичными. Поступление объектов может отражаться с использованием сч. 15, регистрирующим операции по заготовлению и получению материальных ценностей. Если он не применяется, то отражение приобретения производится в порядке, аналогичном тому, который установлен для операций с материалами. При принятии агрегатов, внесенных учредителями в счет их взносов в складочный (уставной) капитал, счет 07 дебетуется в корреспонденции со сч. 75.

При приобретении агрегатов у лиц и предприятий за плату счет 07 дебетуется в корреспонденции со сч. 60 и прочими аналогичными. Поступление объектов может отражаться с использованием сч. 15, регистрирующим операции по заготовлению и получению материальных ценностей. Если он не применяется, то отражение приобретения производится в порядке, аналогичном тому, который установлен для операций с материалами. При принятии агрегатов, внесенных учредителями в счет их взносов в складочный (уставной) капитал, счет 07 дебетуется в корреспонденции со сч. 75.

Списание

Классификация счетов предусматривает специальные статьи для снятия стоимости агрегатов, сданных в монтаж. В частности, она относится в Дб сч. 08, обобщающим сведения по вложениям во внеоборотные активы. Вместе с этим завезенные на стройплощадку агрегаты, требующие монтажа, принимаются подрядчиком на забалансовую статью 005. Стоимость оборудования либо его деталей снимается, соответственно, с нее. Если установка оборудования, переданного подрядчику, на постоянном месте его использования фактически не начата, то его стоимость не списывается. При безвозмездной передаче, продаже и прочих аналогичных операциях агрегатов, подлежащих монтажу, их цена переносится на ДБ. Сч. 91, отражающий прочие расходы и доходы. Аналитический учет по сч. 07 осуществляется по участкам хранения объектов и отдельным их наименованиям (маркам, видам и пр.).

При безвозмездной передаче, продаже и прочих аналогичных операциях агрегатов, подлежащих монтажу, их цена переносится на ДБ. Сч. 91, отражающий прочие расходы и доходы. Аналитический учет по сч. 07 осуществляется по участкам хранения объектов и отдельным их наименованиям (маркам, видам и пр.).

Специфика статьи

При поступлении агрегатов, которые требуют последующего монтажа, счет 07 дебетуется и кредитуются статьи, оказывающие влияние на цену объектов. К ним относят:

- Сч. 60 — по расчетам с подрядчиками и поставщиками.

- Сч. 76 — по операциям с различными кредиторами/дебиторами и прочие.

В новом Плане счетов поясняется, что поступление агрегатов может отражаться с применением сч. 15 либо без него, но в соответствующем порядке. Только после передачи объектов на монтаж может составляться проводка:

— ДБ 08 Кд 07.

Пояснения

Чтобы компания перешла на схему отражения расходов по получению агрегатов через сч. 15, следует проанализировать целесообразность ее использования. Учет затрат по приобретению оборудования, предназначенного для установки, осуществляется по конкретным его видам. Это необходимо для определения первоначальной стоимости основных средств. Применение сч. 15 предполагает все расходы делить на:

Учет затрат по приобретению оборудования, предназначенного для установки, осуществляется по конкретным его видам. Это необходимо для определения первоначальной стоимости основных средств. Применение сч. 15 предполагает все расходы делить на:

- Сумму издержек по учетным ценам.

- Разницу между ними и фактическими затратами.

Отклонения

Они должны фиксироваться обособленно на сч. 16 с дальнейшим списанием в дебет статей, на которых отражаются соответствующие объекты. Становится очевидным, что отклонения в цене оборудования, требующего установки при данной схеме, должны фиксироваться также по видам материальных ценностей и переноситься на сч. 08 в момент передачи агрегатов на монтаж. Ограничения на формирование оценки оборудования, предназначенного для установки, в зависимости от момента, в который оно было принято подобно оценке ОС и НМА, то допустимо определять не усредненную, а фактическую стоимость.

Использование заемных средств

Агрегаты могут быть приобретены с привлечением кредита. В этом случае проценты по нему должны формировать оценку оборудования до момента передачи его на установку. Операции начисления % по банковским кредитам, которые были получены для покупки таких объектов, должны отражаться в зависимости от срока предоставления заемных средств. Проводки выглядят следующим образом:

В этом случае проценты по нему должны формировать оценку оборудования до момента передачи его на установку. Операции начисления % по банковским кредитам, которые были получены для покупки таких объектов, должны отражаться в зависимости от срока предоставления заемных средств. Проводки выглядят следующим образом:

— Дб 07 Кд 66 (67).

В случае реализации агрегатов до монтажа делаются следующие записи:

— на списание: Дб 91.2 Кд 07.

— на сумму задолженности покупателя: Дб 62 Кд 91.1.

В результате по сч. 91, отражающему прочие расходы и доходы, будет выявляться финансовый итог от реализации оборудования. Это обуславливается тем, что по дебету определяется себестоимость проданных материальных ценностей, а по кредиту — сумма, вырученная от продажи. В таких случаях, однако, может возникнуть и убыток.

Агрегаты, переданные подрядчику

Эту ситуацию следует рассмотреть отдельно. Оборудование, которое передается подрядчику для установки, в его собственность не переходит. Оно так и остается в законном владении заказчика. В этой связи подрядчик дебетует не счет 07, а забалансовую статью 005, отражающую перемещение материальных ценностей, принятых на монтаж. Она кредитуется при непосредственной передаче объектов по назначению.

Оно так и остается в законном владении заказчика. В этой связи подрядчик дебетует не счет 07, а забалансовую статью 005, отражающую перемещение материальных ценностей, принятых на монтаж. Она кредитуется при непосредственной передаче объектов по назначению.

Дополнительно

При инвентаризации может быть выявлена недостача агрегатов, которые учитывались по счету 07. В таких ситуациях статья кредитуется. При этом дебетуется сч. 94, отражающий потери и недостачи от порчи материальных ценностей. Бухгалтер может сразу использовать сч. 99, показывающий убытки и прибыли. Это целесообразно при утрате агрегатов, предназначенных для монтажа, вследствие чрезвычайных обстоятельств хозяйственной деятельности. К последним, например, можно отнести национализацию, аварию, пожар, стихийное бедствие и так далее.

- 0

- Бухгалтерия

Поделиться:

Читайте также

- Забалансовый счет: учет, имущество, основные средства

- 08 счет бухгалтерского учета: характеристика, проводки, субсчета

-

76 счет бухгалтерского учета — это.

.. Субсчета 76 счета бухгалтерского учета

.. Субсчета 76 счета бухгалтерского учета

- 90 счет бухгалтерского учета — «Продажи». Субсчета счета 90

- Счет 68 в бухгалтерском учете: проводки

- Малогабаритные буровые установки: технические характеристики и инструкция по установке

- Счет 60 в бухгалтерском учете: особенности расчета, применение и отзывы

| Главная Контакты Случайная статья

|

gif» bgcolor=»#FDFCF7″/> gif» bgcolor=»#FDFCF7″/>

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ГАРАНТ: См. комментарии к счету 07 Плана счетов Счет 07 » Оборудование к установке» предназначен для обобщения информации о наличии и движении технологического, энергетического и производственного оборудования (включая оборудование для мастерских, опытных установок и лабораторий), требующего монтажа и предназначенного для установки в строящихся (реконструируемых) объектах. Этот счет используется организациями-застройщиками. К оборудованию, требующему монтажа, также относится оборудование, вводимое в действие только после сборки его частей и прикрепления к фундаменту или опорам, к полу, междуэтажным перекрытиям и прочим несущим конструкциям зданий и сооружений, а также комплекты запасных частей такого оборудования. В состав этого оборудования включаются контрольно-измерительная аппаратура или другие приборы, предназначенные для монтажа в составе устанавливаемого оборудования. На счете 07 » Оборудование к установке» не учитывается оборудование, не требующее монтажа: транспортные средства, свободно стоящие станки, строительные механизмы, сельскохозяйственные машины, производственный инструмент, измерительные и другие приборы, производственный инвентарь и др. Оборудование к установке принимается к бухгалтерскому учету по дебету счета 07 » Оборудование к установке» по фактической себестоимости приобретения, складывающейся из стоимости по ценам приобретения и расходов по приобретению и доставке этих ценностей на склады организации. Приобретение оборудования за плату у других организаций и лиц отражается по дебету счета 07 » Оборудование к установке» в корреспонденции со счетом 60 » Расчеты с поставщиками и подрядчиками» или др. Принятие к бухгалтерскому учету оборудования, внесенного учредителями в счет их вкладов в уставный (складочный) капитал организации, отражается по дебету счета 07 » Оборудование к установке» и кредиту счета 75 » Расчеты с учредителями». Поступление оборудования к установке может быть отражено с использованием счета 15 » Заготовление и приобретение материальных ценностей» или без использования его в порядке, аналогичном порядку учета соответствующих операций с материалами. Стоимость оборудования, сданного в монтаж, списывается со счета 07 » Оборудование к установке» в дебет счета 08 » Вложения во внеоборотные активы». При этом завезенное на строительную площадку оборудование, требующее монтажа, подрядчик принимает на забалансовый учет по счету 005 » Оборудование, принятое для монтажа». Стоимость этого оборудования или его частей, сданных в монтаж, подрядчик снимает с забалансового учета по счету 005 » Оборудование, принятое для монтажа». Стоимость оборудования, переданного подрядчику, монтаж и установка которого на постоянном месте эксплуатации фактически не начаты, не снимается с учета у застройщика. При продаже, списании, передаче безвозмездно и др. оборудования к установке его стоимость списывается в дебет счета 91 » Прочие доходы и расходы». Аналитический учет по счету 07 » Оборудование к установке» ведется по местам хранения оборудования и отдельным его наименованиям (видам, маркам и т. д. ).

Счет 07 » Оборудование к установке» корреспондирует со счетами:

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Затраты на приобретение оборудования, не требующего монтажа, отражаются непосредственно на счете 08 » Вложения во внеоборотные активы» по мере поступления их на склад или в другое место хранения.

Затраты на приобретение оборудования, не требующего монтажа, отражаются непосредственно на счете 08 » Вложения во внеоборотные активы» по мере поступления их на склад или в другое место хранения.

..

..

Аккаунтов OSRS на продажу: Old School Pure, Maxed, Skiller

Варианты доставки (выбор вызывает перезагрузку страницы)Мгновенная доставка

Послепродажная защита

2020 предложений найдено

Загрузка

Сервер и Фракция

Мгновенная доставка

Послепродажная защита

2020 Предложения найдены

Сброс

- Максимум

- Чистый

- Скиллер

- Железный человек

- Зерк

- Истребительница

- Добыча

- Ставка

- 99

- Магия

185410425

Нет электронной почты | Обби Чистый | 1 атака | 90 Сила | 1 Защита | 60 Дальний бой | 1 Молитва | 49 Бой | 100% ручной

Мгновенная доставка

$ 43,99

КУПИ СЕЙЧАС

185410416

Нет электронной почты | 90 Атака | 90 Сила | 90 Защита | 90 Диапазон | 94 Магия | 890+ Всего | Древние | Ледяной вал | 109Бой | 100% ручной

Мгновенная доставка

$ 99,99

КУПИ СЕЙЧАС

185410409

Зеркер Чистый | Барроуз перчатки | 91 Сила | 90 Диапазон | 94 Магия | 43 Защита | 1,1 тыс. + Всего | Огненный плащ | Торс | R Защитник | 100% ручной

+ Всего | Огненный плащ | Торс | R Защитник | 100% ручной

Мгновенная доставка

$ 149,99

КУПИ СЕЙЧАС

185412179

07 Шаблон

Мгновенная доставка

$ 9999,00

КУПИ СЕЙЧАС

185409929

Главная | 1160+ Всего | 90+ КП | 75 Атт | ул. 94 | 76 Защита | 99 Диапазон | 97 Маг | 71 Молиться | 78 Убить | Накидка MA2 | Маг, Range Void [ChicksJ2311]

Мгновенная доставка

$ 59,99

КУПИ СЕЙЧАС

185409254

Макс Ближний бой Основной | 2100+ Всего | 220+ КП | 86 Молиться | 99 Убить | 83 Трава | 99 Шахта | Изящный [ChicksJ2310]

Мгновенная доставка

$ 599,99

КУПИ СЕЙЧАС

185409195

Макс Ближний бой Основной | Всего 1850+ | 210+ КП | 99 Диапазон | 99 Маг | 83 Молиться | 87 Минусы | Изящный | Плащ F [ChicksJ2309]

Мгновенная доставка

$ 329,99

КУПИ СЕЙЧАС

185341268

Данг | Электронная почта не установлена | Макс главная | 99 атака, 99 сила, 99 защита, 99HP | 100% ручное обучение | Стейкеры | рд2147

Мгновенная доставка

$ 69,99

КУПИ СЕЙЧАС

185341262

Данг | Электронная почта не установлена | Макс главная | 99 атака, 99 сила, 99 защита, 99HP | 100% ручное обучение | Стейкеры | рд2146

Мгновенная доставка

$ 69,99

КУПИ СЕЙЧАС

185341240

176 очков квеста I Нет набора электронной почты I 99 att 99 str 99 def , курганные перчатки + max main for pvm/main/staker rd2182

Мгновенная доставка

$ 139,99

КУПИ СЕЙЧАС

185341229

176 очков квеста I Нет набора электронной почты I 99 att 99 str 99 def , курганные перчатки + max main for pvm/main/staker rd2181

Мгновенная доставка

$ 139,99

КУПИ СЕЙЧАС

185410403

Нет электронной почты | 90 Атака | 90 Сила | 90 Защита | 90 Диапазон | 94 Магия | 890+ Всего | Древние | Ледяной вал | 109 Бой | 100% ручной

Мгновенная доставка

$ 109,99

КУПИ СЕЙЧАС

185410396

Нет электронной почты | Главная | 90 Атака | 90 Сила | 90 Защита | 90 Диапазон | 94 Магия | 890+ Всего | Древние | Ледяной вал | 109 Бой | 100% ручной

Мгновенная доставка

109 $. 99

99

КУПИ СЕЙЧАС

185409924

Нет электронной почты | Обби Чистый | 1 атака | 90 Сила | 1 Защита | 60 Дальний бой | 1 Молитва | 49 Бой | 100% ручной

Мгновенная доставка

$ 48,99

КУПИ СЕЙЧАС

185409921

Нет электронной почты | Максед Обби Чистый | 1 атака | 90 Сила | 1 Защита | 60 Дальний бой | 1 Молитва | 49 Бой | 100% ручной

Мгновенная доставка

$ 48,99

КУПИ СЕЙЧАС

185298475

Электронная почта не установлена - Range Pure 60 RANGE ( 60Range60 )=}wuming135

Мгновенная доставка

$ 9,99

КУПИ СЕЙЧАС

185394917

(БЕЗ ЭЛЕКТРОННОЙ ПОЧТЫ УСТАНОВИТЬ ВРЕМЯ СЛУЖБЫ) PURE ACC F cape/HALO 43 ATT 99 STR 90 RANGE 99 MAGIC 1 DEF 76 C0MB 985 TOTAL MITH GLOVES /AVA/DT 53 QP DONE

Мгновенная доставка

$ 219,00

КУПИ СЕЙЧАС

185302509

Электронная почта не установлена | Quested Pure с Low Pray | 50 Атака, 90 Сила, 94 Магия, 90 Дальний бой | Древние и мифические перчатки разблокированы | Ручная тренировка

Мгновенная доставка

$ 184,99

КУПИ СЕЙЧАС

185302508

Электронная почта не установлена | Загружено 50 Attack Rune Pure / Zerk с Low Pray | 90 силы, 90 дальнего боя и 94 магии | Перчатки и лунары Барроуза завершены | Ручная тренировка

Мгновенная доставка

$ 219,99

КУПИ СЕЙЧАС

185302503

Электронная почта не установлена | Beast PK-Ready Piety Pure | 75 Атака, 90 Сила, 70 Защита, 90 Дальний бой и 94 Магия | BGloves & Lunars завершены | 83 Бонус строительства

Мгновенная доставка

$ 269,99

КУПИ СЕЙЧАС

185302485

Электронная почта не установлена | Quested Max Rune Pure / Зерк с огненным плащом | 99 силы и 70 дальнего боя | Перчатки Курганов и Древние разблокированы | 50 Атака и 42 Защита

Мгновенная доставка

$ 149,99

КУПИ СЕЙЧАС

185332456

скиллер 99runecrafting 76 майнинг 73 ловкость гигантская белка питомец ПОЛНЫЙ изящный наряд lvl 3 1500 bloodrune/*h

Мгновенная доставка

$ 449,99

КУПИ СЕЙЧАС

185411938

[СМОТРЕТЬ] 99 атака 99 сила 99 защита 74 молитва ГЛАВНАЯ ( 99atk99 99str99 99def99 ) ОБУЧАЕТСЯ ВРУЧНУЮ, БЕЗ БОТОВ

Мгновенная доставка

$ 49,69

КУПИ СЕЙЧАС

185411659

[ВЗГЛЯД] (85QP) 75 ATK 96 STR 70 DEF 97 RANGE 96 MAGIC STARTER MAIN *ДЕШЕВО* ( 70def70 ) NO BOTS

Мгновенная доставка

$ 39,69

КУПИ СЕЙЧАС

185399520

[СМОТРЕТЬ] 99 atk 99 str 99 def MAIN ( 99atk99 99str99 99def99 ) ОБУЧАЕТСЯ ВРУЧНУЮ, БЕЗ БОТОВ

Мгновенная доставка

$ 49,69

КУПИ СЕЙЧАС

185407099

MAX MAIN IRONMAN+1920 Total+99Str 88Slayer 94MAgic+Diaries Hard+All Favors 100%+Bank Full 220M++DS2+MM2+SotE+3Pets+Rigour+Pool of house max+Super pro

Мгновенная доставка

$ 847,99

КУПИ СЕЙЧАС

185377230

MAX MAIN+1745 Total+82Atk 92Str 85Def 99Range 91Magic 78Herblore 74Slayer+Elite V+All Prayers+All Favors 100%+Pet+Ds2+MM2+SotE+Bond+Mage Arena2+99

Мгновенная доставка

$ 324,99

КУПИ СЕЙЧАС

185222623

|| СейфТрейд Осрс || Макс Главный Скиллер || 2001 всего — 99ближний бой 99маг 99охота 99повар 99ель 99флетч 82аги 84ферма 80вор 80херб 80мин || Питомцы Скиллерс

Мгновенная доставка

$ 529,99

КУПИ СЕЙЧАС

185384692

ГЛАВНОЕ 1888 ВСЕГО! 211 КП!! 3 питомца!! АТАКА 99 СИЛ 99 ЗАЩ 99 HP 99 FM 99 РЫБА 99 ОХОТНИК 99

Мгновенная доставка

$ 500,00

КУПИ СЕЙЧАС

185339132

Hardcore Ironman Skiller Lvl 3 — FM 99 — RC 77 — AGI 70 GRACEFULL SET — WC 67 — 576 ЯЩИКИ WINTERTOTD BANKED — 410 ПОИСК РАЗЛОМА! ЭЛЕКТРОННАЯ ПОЧТА НЕ УСТАНАВЛИВАЕТСЯ!!

Мгновенная доставка

$ 120,00

КУПИ СЕЙЧАС

- Главный

- Хардкор

- 2277

- HCIM

- Адский

- Нет электронной почты

- Домашние питомцы

- Квест Мыс

- Коса

- Зулра

- Группа Айронмен

- Абсолютный Железный Человек

- Обби Маулер

Обзоры учетных записей OSRS

4,9из 5

На основании общей оценки 9282 заказов в прошлом году

быстро и вежливо, рекомендую

| Full Quested SOTD Pure / Посох. ..

..

Покупатель:

dyl***(0)

Пока отличный аккаунт! быстрая доставка и соответствующее время отклика.

[СМОТРЕТЬ] 40 атак 99 сил 1 защита 99 дальность МАКСИМАЛЬНАЯ…

Покупатель:

cle***(0)

отличное общение, были некоторые проблемы, но мы их решили

Максимальный боевой основной все 99 / молитвенный 90 , м…

Покупатель:

zst***(0)

Быстрое обслуживание, ужасное имя пользователя, но это не вина продавцов!

Бой 123 | Общий навык 1710 | МАКС Меле. ..

..

Покупатель:

420***(0)

PlayerAuctions делает покупки у наших участников безопасными, гарантируя оплату и доставку.

- Покупатель создает заказ и отправляет платеж PlayerAuctions

- PlayerGuardian обеспечивает оплату

- Продавец завершает доставку в рамках гарантии доставки

- Покупатель подтверждает доставку

- Продавец получает выплату

Когда вы безопасно покупаете игровую учетную запись на PlayerAuctions, вам предоставляются все инструкции и информация, необходимые для успешного использования вашей новой игровой учетной записи и получения права собственности на нее. Сюда входят следующие данные:

- Логин/имя пользователя

- Пароль

- Фамилия (если применимо к игре)

- Контрольный вопрос (если применимо к игре)

- Ответ на контрольный вопрос (если применимо к игре)

- Родительский пароль (если применимо к игре и игровой учетной записи)

- Первый CD-ключ (если известен продавцу)

При желании вы можете запросить у продавца другую информацию. Однако, поскольку никакая другая информация, не упомянутая выше, не требуется для осуществления безопасной передачи права собственности на игровой аккаунт, ее предоставление продавцом не является обязательным.

Однако, поскольку никакая другая информация, не упомянутая выше, не требуется для осуществления безопасной передачи права собственности на игровой аккаунт, ее предоставление продавцом не является обязательным.

Нет. После того, как вы купите игровой аккаунт, мы сообщим продавцу обновленную информацию и попросим его/ее безопасно предоставить информацию об игровом аккаунте PlayerAuctions. Затем мы быстро и незаметно проверим и задокументируем выбранные свойства игровой учетной записи, прежде чем передать вам информацию об игровой учетной записи.

После того, как вы получите информацию об игровой учетной записи, вам будет предоставлено время для завершения проверки игровой учетной записи, завершения передачи права собственности на игровую учетную запись и подтверждения доставки игровой учетной записи на PlayerAuctions.

Для транзакций с Игровым аккаунтом Продавец отправит информацию об Игровом аккаунте в PlayerAuctions для проверки. Если проблем нет, PlayerAuctions отправит данные для входа в учетную запись покупателю по электронной почте в течение 24 часов (но обычно это происходит намного быстрее). 0003

0003

Если игровая учетная запись не была правильно описана продавцом, вы можете сохранить ее и договориться с продавцом о более низкой цене через нашу Систему разрешения споров, или вы можете вернуть неповрежденную игровую учетную запись без каких-либо проблем и гарантированный возврат средств от PlayerAuctions.

Все игровые аккаунты, приобретенные проверенными участниками и выше через PlayerAuctions, имеют гарантированную послепродажную поддержку. Для тех участников, которым нужна дополнительная безопасность для своих приобретенных учетных записей, PlayerAuctions предлагает страховые пакеты, которые защищают от редкого случая, когда ваша приобретенная игровая учетная запись когда-либо будет безвозвратно возвращена или приостановлена из-за предыдущего владельца. Если это произойдет, и PlayerAuctions не сможет полностью восстановить ваш доступ к неповрежденной игровой учетной записи, PlayerAuctions предоставит вам рыночный кредит PlayerAuctions, равный цене конкретного страхового пакета, который можно использовать для любых покупок любых продуктов, предлагаемых для продажи на PlayerAuctions.

Продавайте свою продукцию

- Продать золото OSRS

- Продать предметы OSRS

- Продать учетные записи OSRS

- Продам прокачку OSRS Power

Об аккаунтах OSRS

Runescape — одно из крупнейших явлений в истории онлайн-игр. Начавшись как небольшая браузерная игра в 2001 году, Runescape просуществовала долгое время, став одной из самых важных и популярных MMORPG во всех играх.

Runescape изначально был направлен на то, чтобы предоставить игрокам легкий доступ к онлайн-ролевой игре, отказаться от доминирующей модели подписки и позволить игрокам играть бесплатно. Это означало, что игровой движок не мог быть таким же мощным, как в больших играх, таких как 9.0472 Everquest или World of Warcraft , но, несмотря на это, Runescape была глубокой и насыщенной игрой, в которую играли миллионы благодаря простоте запуска практически на любом компьютере.

С тех пор Runescape сильно обновлялся, особенно с серией крупных графических и игровых обновлений, начиная с 2007 года. Эти обновления привели игру в большее соответствие со многими крупными стандартными платными MMO того времени, но они также не пользовались всеобщей популярностью. Многие игроки считали старые способы Runescape чистыми и потрясающими, в отличие от новых версий, и поэтому в 2013 году, после обширных запросов фанатов, создатели Runescape сделали вторую версию игры, которая восстановила ситуацию из Версия Runescape 2007 года.

Эти обновления привели игру в большее соответствие со многими крупными стандартными платными MMO того времени, но они также не пользовались всеобщей популярностью. Многие игроки считали старые способы Runescape чистыми и потрясающими, в отличие от новых версий, и поэтому в 2013 году, после обширных запросов фанатов, создатели Runescape сделали вторую версию игры, которая восстановила ситуацию из Версия Runescape 2007 года.

Эта «новая» версия Runescape, получившая название Old School Runescape, стала хитом сама по себе, собрав тысячи игроков, которые освоили старые способы игры. Эта версия позволила игрокам создать учетных записи Runescape 2007 и играть так, как раньше, и разработчики сохранили этот ориентированный на игроков подход, разрешая только обновления, за которые проголосовало большинство игроков.

Игра на старых учетных записях Runescape Runescape — игра, которая всегда немного отличалась от других MMO. Вместо того, чтобы выбирать класс, с которым вы застряли, Runescape учитывает, в том числе Учетные записи OSRS (Old School Runescape) могут повышать уровень любого навыка, над которым они работают, и определяются только типом боевого оружия, которое они используют. Вы можете быть воином, рейнджером или магом, и вы можете переключаться между ними как в новых учетных записях, так и в OSRS, в зависимости от того, как вы хотите играть в то время и какие навыки вы прокачиваете.

Вы можете быть воином, рейнджером или магом, и вы можете переключаться между ними как в новых учетных записях, так и в OSRS, в зависимости от того, как вы хотите играть в то время и какие навыки вы прокачиваете.

Навыки Runescape повышаются в зависимости от их фактического использования, а это означает, что если вы хотите что-то делать, от крафта до боя, вам нужно будет потратить на это время, чтобы стать лучше. Это означает, что для всех ваших учетных записей Runescape 2007 вы будете тратить много часов на выполнение квестов и получение опыта для повышения уровня, а также для получения денег и предметов.

Избегайте гринда, покупайте учетные записи OSRS Учетные записи Old School Runescape высокого уровня, способные делать все, что вы хотите в игре, трудно получить. Дело не только в страсти или мастерстве, дело в наличии времени на шлифовку. Не у всех из нас есть такая роскошь. Если вы один из миллионов игроков в Runescape, которые хотят играть на самых высоких уровнях, но не могут позволить себе столько игрового времени в своей напряженной жизни, мы хотели бы познакомить вас с PlayerAuctions. У нас есть аккаунты Runescape 2007 на продажу.

У нас есть аккаунты Runescape 2007 на продажу.

PlayerAuctions фактически не создает и не продает учетные записи Runescape 2007; что мы делаем, так это позволяем игрокам покупать учетные записи OSRS у других игроков Old School Runescape, которые гордятся созданием отличных учетных записей, чтобы помогать другим игрокам. Эти профессионалы работают там с большим количеством знаний и навыков, и им нужно несколько долларов. Они создают новые учетные записи и повышают их до потрясающих уровней, с запасными предметами, навыками и деньгами, а затем выставляют эти учетных записи OSRS на продажу на PlayerAuctions, чтобы вы могли играть в игру так, как вам хочется.

И, если вы играете в Old School Runescape и у вас есть дополнительное время или вам не помешает лишний доллар или два, мы будем рады поговорить с вами о том, как использовать ваши навыки для нас. Вы можете выставить свои аккаунты OSRS на продажу на нашем сайте за хорошие деньги, и превратить свое хобби в карьеру.

Загляните к нам, и если вы поклонник Old School Runescape, который не хочет ничего, кроме как вернуться в игру, которую вы любите, не тратя на это тысячи часов напряженной работы, мы готовы помочь вам. Посетите нас сегодня на PlayerAuctions.com.

Является ли совместное использование учетной записи нарушением правил OSRS?

Разработчики игр OSRS, Jagex, заявили, что каждая учетная запись должна использоваться только одним человеком. Они подчеркнули, что совместное использование вашей учетной записи с другими, скорее всего, приведет к блокировке вашей учетной записи. По сути, продажа, совместное использование, передача и даже передача вашей учетной записи взаймы кому-либо не рекомендуется. Но дело в том, что за последние несколько лет никто в OSRS не был забанен за совместное использование аккаунта. На самом деле известные стримеры OSRS практически не поддаются этому правилу. Мы считаем, что запрет на совместное использование учетной записи призван побудить игроков не делать этого, поскольку это может привести к краже определенных игровых предметов, смене паролей и другим подобным случаям, если между двумя сторонами возникнет спор.

Система защиты покупателей PlayerGuardian

PlayerAuctions — это самое безопасное место для покупки и продажи активов MMO-игр. Наша запатентованная технология безопасности PlayerGuardian обеспечивает защиту и конфиденциальность вас, ваших платежей и сделок. Приведенные ниже меры защиты предоставляются всем покупателям PlayerAuctions.

- Гарантированная безопасность платежей

- Удобная и беззаботная торговля

- Безопасное и надежное торговое сообщество

- Гарантированная полная доставка в соответствии с описанием или возврат денег

- Гарантированная своевременная доставка или возврат денег

- Конфиденциальность информации

- PlayerAuctions After Sale 100% гарантия поддержки

- Прозрачный рейтинг обслуживания продавца

- Безопасность данных на уровне банка

3 Подробнее Выберите сервер и фракцию

Часто задаваемые вопросы | Часто задаваемые вопросы об учетной записи 7-Eleven

Как подтвердить возраст?

Программа 7REWARDS предлагает специальные предложения и акции для участников старше 21 года. Чтобы получить доступ к этим предложениям, участники должны пройти проверку возраста.

Чтобы получить доступ к этим предложениям, участники должны пройти проверку возраста.

- Перейти к профилю.

- Прокрутите вниз до пункта «Проверка возраста».

- Выберите Подтвердить и следуйте инструкциям.

- После подтверждения обязательно ПОДПИСАТЬСЯ на электронные письма от 7-Eleven и выбрать свои предложения.

Как мне объединить свои учетные записи?

Программа 7REWARDS позволяет создавать учетную запись по различным каналам. В результате понятно, что участники могут иметь несколько учетных записей. Возможность объединять учетные записи доступна в мобильном приложении 7-Eleven.

- Войдите в Facebook Connect или традиционную учетную запись электронной почты.

- Перейти в раздел Аккаунт.

- Нажмите «Профиль» и введите свой номер телефона в специальное поле.

- Щелкните Подтвердить. Как только система распознает учетную запись, связанную с вашим номером телефона, вам будет предложено объединить учетные записи.

- Следуйте инструкциям, чтобы подтвердить номер телефона и объединить учетные записи.

Этот процесс работает, только если у вас есть учетная запись, созданная при регистрации в магазине или с помощью текстового сообщения (только номер телефона), И учетная запись электронной почты ИЛИ учетная запись Facebook Connect. В настоящее время возможность объединить учетную запись электронной почты с учетной записью Facebook Connect недоступна. Пожалуйста, позвоните по номеру 800-255-0711 для получения помощи.

Как добавить карту лояльности?

Программа 7REWARDS позволяет участникам, не имеющим смарт-устройств, участвовать в программе с помощью карт лояльности. Карты также можно использовать в качестве резервной копии для сканирования мобильного приложения 7-Eleven или ввода зарегистрированного номера телефона в кассе.

- Перейти в раздел Аккаунт.

- Нажмите на 7REWARDS Cards.

- В приложении у вас есть возможность сфотографировать карту или ввести номер вручную.

Онлайн, просто введите номер карты.

Онлайн, просто введите номер карты. - Если карта успешно добавлена, она будет указана в разделе Мои карты 7REWARDS.

Карта должна быть зарегистрирована, чтобы воспользоваться всеми преимуществами программы. Хотя вы можете зарабатывать баллы как незарегистрированный участник, преимущества крайне ограничены. Пожалуйста, позвоните по номеру 800-255-0711 для получения помощи.

Как добавить платежную карту?

В некоторых регионах мобильное приложение 7-Eleven позволяет участникам «пропустить очередь» и оформить заказ прямо из приложения. Чтобы воспользоваться этой функцией, к учетной записи должна быть привязана кредитная или дебетовая карта.

- Перейти в раздел «Учетная запись».

- Нажмите «Оплата».

- Затем нажмите «Добавить платеж» и введите необходимые данные.

- После добавления карты она будет указана в разделе «Оплата».

Для получения помощи позвоните по телефону 800-255-0711.

Как добавить 7REWARDS в свой кошелек Apple?

Для удобства использования доступна возможность добавить мобильное приложение 7-Eleven в Apple Wallet. Добавление 7REWARDS позволит штрих-коду одного участника представлять себя в качестве уведомления, когда вы посещаете одно из ваших любимых мест.

- Перейти в раздел «Учетная запись».

- Прокрутите страницу до конца и нажмите «Добавить в Apple Wallet», расположенную над кнопкой «Выйти».

- После того, как вы нажмете «Добавить в Apple Wallet», станет видна виртуальная карта лояльности 7Rewards.

- Нажмите Добавить.

Для получения помощи позвоните по телефону 800-255-0711.

Как добавить место в избранное?

Мобильное приложение 7-Eleven позволяет пользователям добавлять «избранные» места. Если вы сделаете место любимым, виртуальная карта лояльности 7REWARDS появится на экране, когда вы будете рядом с магазином.

Есть 2 способа добавления избранных мест.

- Перейти в раздел Аккаунт.

- Щелкните Мои магазины.

- Нажмите «Добавить магазин». (Службы геолокации должны быть включены для мобильного приложения 7-Eleven.)

- По умолчанию карта будет отображать местоположения, которые находятся рядом с вами. Введите город и штат или почтовый индекс, чтобы выбрать магазин в другом районе.

- После завершения поиска под картой появится список локаций. Нажмите серое сердце рядом с местоположением, которое вы хотите добавить в избранное.

ИЛИ

- На главном экране щелкните значок местоположения в правом верхнем углу.

- По умолчанию на карте будут отображаться ближайшие к вам места. Введите город и штат или почтовый индекс, чтобы выбрать магазин в другом районе.

- После завершения поиска под картой появится список локаций. Нажмите серое сердце рядом с местоположением, которое вы хотите добавить в избранное.

Как включить/выключить связь?

Мобильное приложение 7-Eleven может время от времени отправлять электронные письма и push-уведомления. Сообщения будут информировать вас об активных рекламных акциях, а также приглашать вас поделиться отзывами.

Сообщения будут информировать вас об активных рекламных акциях, а также приглашать вас поделиться отзывами.

- Перейти в раздел Аккаунт.

- Нажмите «Настройки».

- Включите переключатель «Связь» в зависимости от того, хотите ли вы получать известия от 7-Eleven. (Зеленый – Да. Серый – Нет)

Как включить/выключить настройки местоположения?

Время от времени 7REWARDS ограничивает доступную акцию определенным магазином. Чтобы убедиться, что предложения доступны для вас, 7-Eleven требует, чтобы Службы определения местоположения были включены.

Для iPhone:

- Перейдите в настройки вашего устройства.

- Щелкните Конфиденциальность.

- Щелкните Службы геолокации.

- Найдите 7-Eleven и укажите уровень разрешенного доступа. (Никогда, Спрашивать в следующий раз, Во время использования приложения или Всегда)

Для Android:

- Перейдите в настройки вашего устройства.

- Коснитесь местоположения.

- Переместите ползунок в положение Вкл.

Как сбросить пароль?

Мобильное приложение 7-Eleven защищено паролем. Пароль можно сбросить в приложении или на экране входа в систему.

Шаги в приложении:

- Перейдите в раздел «Учетная запись».

- Нажмите Профиль.

- Нажмите «Сбросить пароль», расположенную внизу страницы.

- Действия на экране входа в систему:

- Нажмите «Войти».

- Щелкните Забыли пароль?

- Введите адрес электронной почты, связанный с вашей учетной записью, затем нажмите «Сброс».

Чтобы пароль 7REWARDS считался действительным, он должен содержать:

- Как минимум 1 заглавную букву

- Как минимум 1 строчную букву

- Не менее 1 цифры

- Не менее 8 цифр

Пароль может быть отклонен, если он считается легко угадываемым паролем. Это сделано для безопасности вашего аккаунта.

Как используется информация моего профиля?

Мобильное приложение 7-Eleven может использовать данные из вашего профиля для обслуживания ваших сделок и связи с вами. Добавив проверенный номер телефона, вы сможете ввести его в реестр, чтобы получать и использовать вознаграждения. К сожалению, наземные линии не подходят.

Всю информацию в Профиле можно редактировать, за исключением идентификатора учетной записи.

Могу ли я обновить данные своей учетной записи?

Вы можете изменить свое имя, адрес электронной почты, номер телефона, адрес, пол и страну в разделе «Профиль» вашей учетной записи онлайн и в приложении.

Могу ли я изменить свой адрес электронной почты?

Ваш адрес электронной почты можно обновить, посетив раздел «Моя учетная запись», а затем нажав «Мой профиль». Обратите внимание, что вам нужно будет нажать «СОХРАНИТЬ», чтобы сохранить изменения. Адрес электронной почты, связанный с вашим логином, не может быть обновлен, только адрес электронной почты, используемый для связи. Также обратите внимание, что адрес электронной почты может быть связан только с одной учетной записью одновременно.

Адрес электронной почты, связанный с вашим логином, не может быть обновлен, только адрес электронной почты, используемый для связи. Также обратите внимание, что адрес электронной почты может быть связан только с одной учетной записью одновременно.

Могу ли я зарегистрировать городской номер?

Номер телефона можно подтвердить и связать с вашей учетной записью, только если можно получать текстовые сообщения. К сожалению, стационарные телефоны не подлежат регистрации.

Могу ли я объединить учетные записи?

Да. Перейдите на страницу профиля и добавьте номер телефона, который вы использовали для создания дубликата учетной записи. Если вы имеете право на объединение учетных записей, вы получите запрос на объединение дубликатов учетных записей. Следуйте инструкциям, чтобы завершить процесс слияния.

Если вам не предлагается объединить учетные записи, позвоните в нашу службу поддержки по телефону 1-800-255-0711 для получения помощи.

Могу ли я использовать свою учетную запись как в Канаде, так и в США?

Вы можете воспользоваться преимуществами программы, путешествуя туда и обратно между США и Канадой. Для этого вам нужно будет менять выбранную страну при каждом посещении в профиле вашей учетной записи.

Обратите внимание, заработанные удары и очки действительны только для той страны, в которой они были заработаны.

Могу ли я иметь более одной карты лояльности?

Вы можете запросить дополнительную карту в магазине. Обязательно отсканируйте новую карту во время транзакции и зарегистрируйте ее в своей учетной записи, чтобы вы могли привязать все свои заработанные баллы.

Какая карта приносит баллы?

После привязки карт к вашей учетной записи все доходы отражаются на главном экране вашего приложения 7REWARDS. Нет разницы между баллами, заработанными с использованием нескольких карт, привязанных к одной учетной записи.

Можно ли привязать карту после регистрации?

Номера карт можно добавить после регистрации. Просто войдите в свою учетную запись 7REWARDS на странице www.7eleven.ca/7rewards или www.7-eleven.com/7rewards в зависимости от вашей страны. Возможность добавления карт лояльности находится в разделе «Учетная запись». Все номера привязанных карт также будут перечислены в этой области.

Опция также доступна в мобильном приложении 7-Eleven.

Вы можете зарегистрировать мою карту?

К сожалению, мы не можем зарегистрировать вашу карту или создать для вас учетную запись, так как вы должны принять Условия использования программы.

Создать учетную запись пользователя в Windows

Windows 8.1 Windows 7 Больше…Меньше

Создать учетную запись Майкрософт

org/ListItem»>

org/ListItem»>Проведите пальцем от правого края экрана, нажмите Настройки , а затем нажмите Изменить настройки ПК . (Если вы используете мышь, наведите указатель мыши на правый нижний угол экрана, переместите указатель мыши вверх, щелкните Настройки , а затем нажмите Изменить настройки ПК .)

Коснитесь или щелкните Учетные записи, а затем коснитесь или щелкните Другие учетные записи .

Коснитесь или щелкните Добавить учетную запись .

Введите данные учетной записи этого человека для входа в Windows.

Есть четыре способа сделать это:

Есть четыре способа сделать это:Если у человека, которого вы добавляете, уже есть учетная запись Microsoft, введите ее сейчас.

Если у человека, которого вы добавляете, нет учетной записи Microsoft, вы можете создать ее, используя его адрес электронной почты. Введите адрес электронной почты, который человек использует чаще всего.

Если у человека, которого вы добавляете, нет адреса электронной почты, коснитесь или щелкните Зарегистрируйтесь, чтобы получить новый адрес электронной почты .

Это бесплатно.

Это бесплатно.Если человек, которого вы добавляете, является ребенком, коснитесь или щелкните Добавить учетную запись ребенка .

Следуйте инструкциям, чтобы завершить настройку учетной записи.

Создать локальную учетную запись

Проведите пальцем от правого края экрана, нажмите Настройки , а затем нажмите Изменить настройки ПК .

(Если вы используете мышь, наведите указатель на правый нижний угол экрана, переместите указатель мыши вверх, нажмите Настройки , а затем нажмите Изменить настройки ПК .)Коснитесь или щелкните Учетные записи , а затем коснитесь или щелкните Другие учетные записи .

Коснитесь или щелкните Добавьте учетную запись , а затем коснитесь или щелкните Войти без учетной записи Microsoft (не рекомендуется) .

Коснитесь или щелкните Локальная учетная запись .

Введите имя пользователя для новой учетной записи.

Если вы хотите, чтобы этот человек входил в систему с паролем, введите и подтвердите пароль, добавьте подсказку для пароля, а затем коснитесь или щелкните Следующий .

Если ваш компьютер находится в домене, в зависимости от настроек безопасности домена вы можете пропустить этот шаг и коснуться или щелкнуть Далее , если хотите.

Коснитесь или щелкните Готово .

Мой компьютер находится в домене

Откройте консоль управления Microsoft. Для этого нажмите кнопку Пуск , введите mmc в поле поиска и нажмите Enter. Если вам будет предложено ввести пароль администратора или подтверждение, введите пароль или предоставьте подтверждение.

На левой панели консоли управления Microsoft щелкните Локальные пользователи и группы .

Если вы не видите «Локальные пользователи и группы», возможно, это связано с тем, что эта оснастка не была добавлена в консоль управления Microsoft. Выполните следующие действия, чтобы установить его:

org/ListItem»>

org/ListItem»>В консоли управления Microsoft откройте меню Файл и выберите Добавить/удалить оснастку .

Щелкните Локальные пользователи и группы , а затем щелкните Добавить .

Щелкните Локальный компьютер , щелкните Готово , а затем щелкните OK .

Щелкните папку Пользователи .

org/ListItem»>

org/ListItem»>Щелкните Действие , а затем щелкните Новый пользователь .

Введите соответствующую информацию в диалоговом окне и нажмите Создать .

Когда вы закончите создавать учетные записи пользователей, нажмите Закрыть .

org/ItemList»>

org/ItemList»>Мой компьютер находится в рабочей группе

Чтобы открыть учетные записи пользователей, нажмите кнопку Пуск , выберите Панель управления , щелкните Учетные записи пользователей и семейная безопасность , а затем нажмите Учетные записи пользователей .