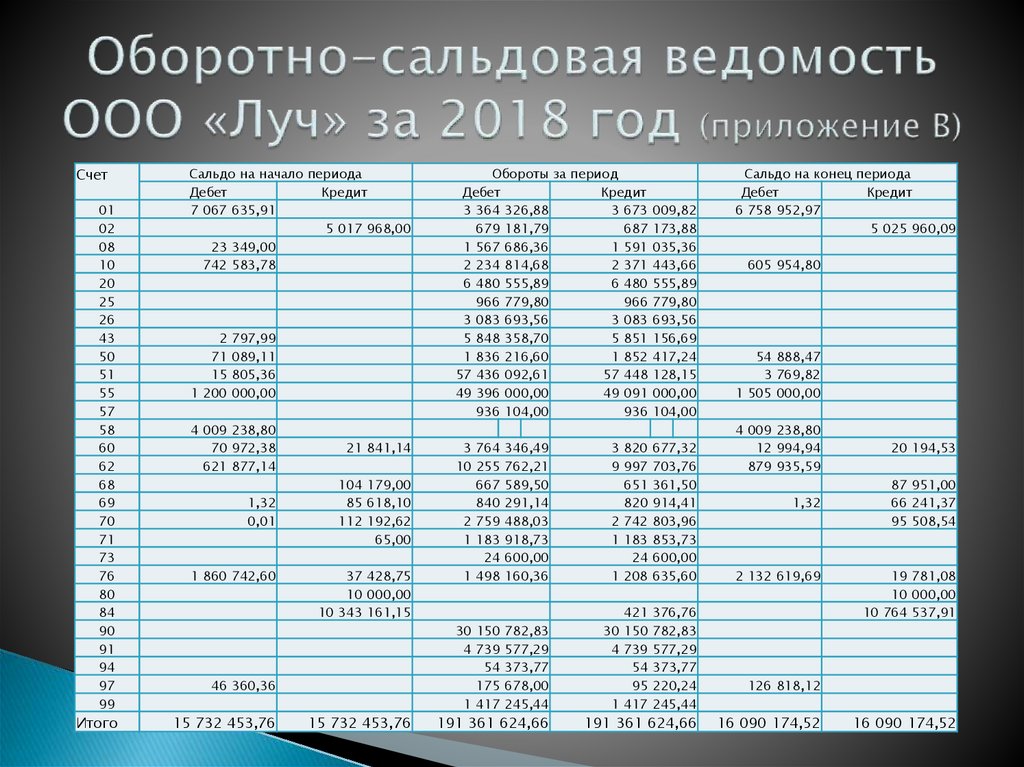

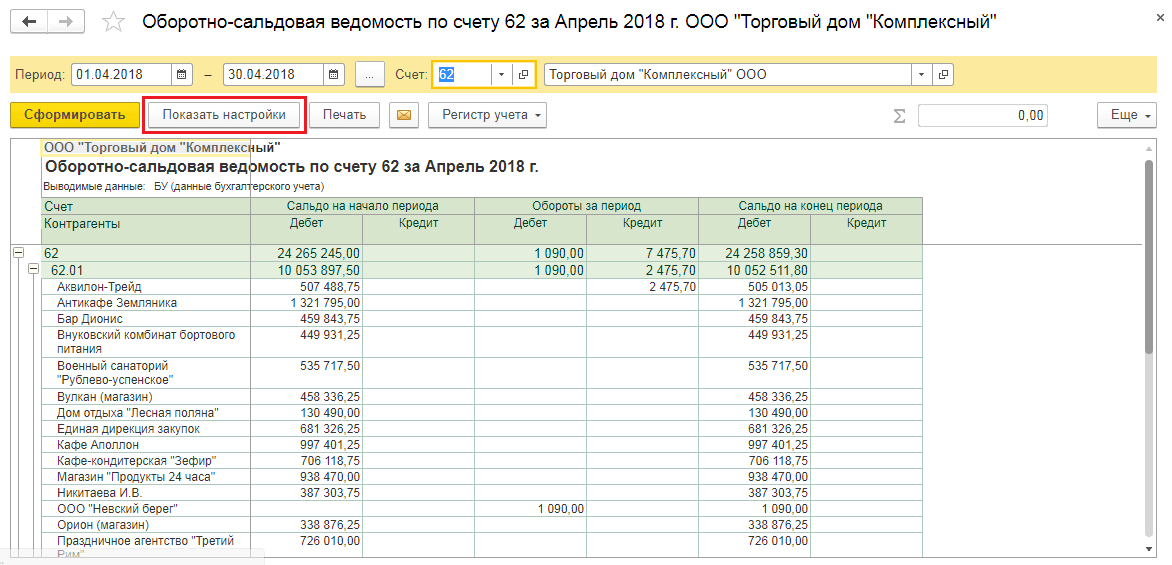

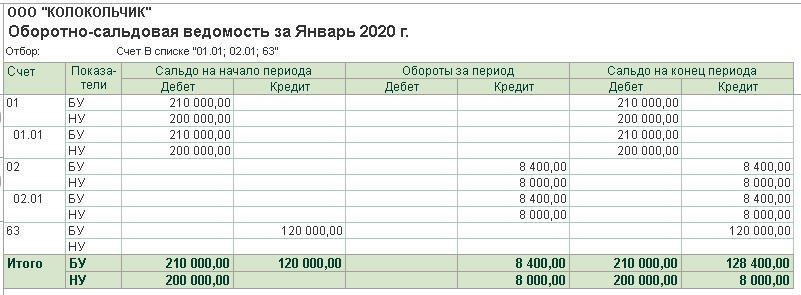

Оборотно-сальдовая ведомость (квартплата)

Отчет позволяет получать развернутую информацию по начальному и конечному сальдо, начислениям, льготам, оплате для некоторого заданного списка лицевых счетов. Находится в подсистеме «Расчеты», блок «Отчеты».

Отчет можно построить по конкретной организации (реквизит «Организация» заполнен), либо по списку организаций, учет которых ведется в базе.

При установке флагов «Выводить пени», «Выводить аванс» в отчете будут выводиться сведения о пени и авансе соответственно.

При установке флага «Отображать справочные суммы льгот» в отчете будут отображены суммы льгот, способ предоставления которых – «Адресный».

Настройку параметров построения отчета можно производить непосредственно в форме отчета, для этого необходимо нажать на кнопку «Показать настройки».

Вкладка «Основные настройки»:

Настройка «Обороты» отвечает за вывод оборотов. В соответствии с настройкой обороты будут выведены по дням/неделям/декадам/месяцам/за период отчета.

При установке флага «Выводить дату формирования отчета» будет выведена дата формирования отчета.

Чтобы выводимая в отчет информация группировалась по видам услуг, необходимо в блоке настроек формирования отчета на закладке «Основные настройки» установить флаг «Группировать по видам услуг».

В блоке настроек формирования отчета на закладке «Основные настройки» можно выполнить настройку выводимых колонок в табличной части «Настройка колонок»: указать, какие колонки следует разворачивать по услугам и выводить.

Если установлены флаги «Выводить пени» или «Выводить аванс», то в отчете они будут выводится, только при включенном флаге «Разворачивать по услугам». При необходимости выводить колонки пени и аванса без разворота по услугам следует установить флаг «Показывать колонки пени и аванса», тогда в табличной части «Настройка колонок» добавятся новые колонки «Только пени» и «Только аванс». Чтобы настройка корректно работала должен быть установлен флаг «Выводить пени», в табличной части «Настройка колонок» установлены флаги «Разворачивать по услугам» и «Только пени (аванс)».

В отчете «Оборотно-сальдовая ведомость (квартплата) имеется возможность выводить колонки, значение которых задано формулой. Это необходимо, например, для суммирования значений нескольких колонок в отчете.

Для того, чтобы вывести такую колонку в отчет, необходимо в форме отчета на закладке «Основные настройки» в блоке «Настройка колонок» добавить новую колонку, в открывшемся окне выбора колонки установить флаг «Вычисляемое поле».

Например, необходимо вывести в отчет колонку «[Начислено по услуге]+[Корректировка начислений]+[Льгота].

- После добавления колонки и установки флага «Вычисляемое поле» следует задать имя колонки в поле «Имя поля», а в правой части формы выбора колонки задать формулу для вычисления. Укажем имя «Услуга с учетом льгот и корректировок»

- Компоненты формулы необходимо выбрать в левой части формы выбора колонки двойным щелчком, а так же расставить в получившейся формуле вид математической операции.

В данном случае, получим формулу «Начислено + Льготы + [Корректировка начислений]»:

В данном случае, получим формулу «Начислено + Льготы + [Корректировка начислений]»:

Результат отчета:

Вкладка «Дополнительные настройки»:

Можно настроить порядок сортировки:

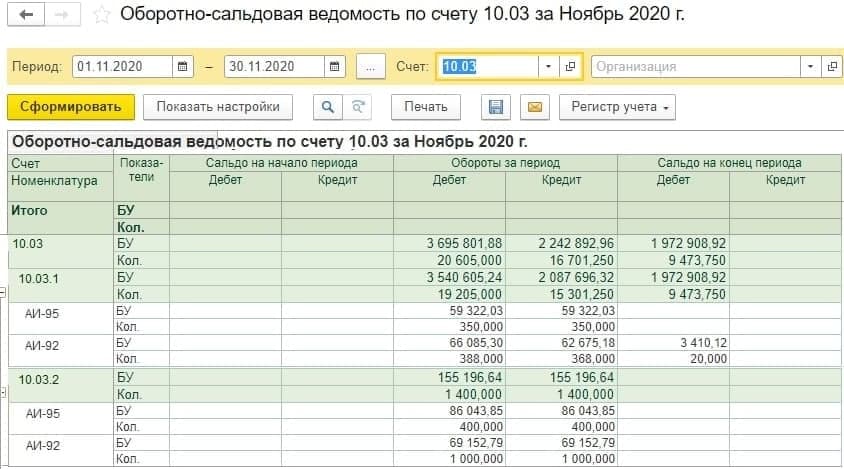

Оборотно-сальдовая ведомость по счету 41 \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Оборотно-сальдовая ведомость по счету 41

Подборка наиболее важных документов по запросу Оборотно-сальдовая ведомость по счету 41 (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Бухгалтерский учет:

- Авансовые платежи по налогу на прибыль проводки

- Авансовый отчет бухгалтерские проводки

- Авансовый отчет проводки

- Аккредитив проводки

- Акт инвентаризации резерва

- Показать все →

- Бухгалтерский учет:

- Авансовые платежи по налогу на прибыль проводки

- Авансовый отчет бухгалтерские проводки

- Авансовый отчет проводки

- Аккредитив проводки

- Акт инвентаризации резерва

- Показать все →

Зарегистрируйтесь и получите пробный доступ

к системе КонсультантПлюс бесплатно на 2 дня

Постановление Пятого арбитражного апелляционного суда от 19. 01.2023 N 05АП-8232/2022 по делу N А51-11789/2022

01.2023 N 05АП-8232/2022 по делу N А51-11789/2022

Требование: О признании незаконным решения таможенного органа о внесении изменений в сведения, заявленные в декларации на товары.

Решение: Требование удовлетворено.Критическая оценка таможенным органом оборотно-сальдовой ведомости по счету 41 в части размера цены, по которой товар, ввезенный по спорной декларации, был оприходован декларантом для целей дальнейшей реализации, не может быть принята судебной коллегией в качестве доказательства недостоверности заявленной таможенной стоимости по мотиву того, что касается несовпадения стоимости спорных товаров в рублевом эквиваленте, исходя из курса валюты контракта на дату таможенного оформления, что влияет на достоверность бухгалтерского и налогового учета и не может свидетельствовать об отсутствии документального подтверждения таможенной стоимости ввезенных товаров.

Зарегистрируйтесь и получите пробный доступ

к системе КонсультантПлюс бесплатно на 2 дня

Путеводитель по налогам. Энциклопедия спорных ситуаций по части первой Налогового кодекса РФУстановлено, что в рамках проверки инспекция истребовала у налогоплательщика, в частности, анализ счета «Товары» N 41, карточку бухгалтерских счетов N 41 «Товары», оборотно-сальдовые ведомости. Суды пришли к выводу, что законодательство о налогах и сборах не предусматривает представления данных документов и они не имеют отношения к конкретным операциям, по которым у инспекции возникли вопросы к налогоплательщику. Следовательно, оспариваемое требование не соответствует законодательству, нарушает права и законные интересы организации.

Энциклопедия спорных ситуаций по части первой Налогового кодекса РФУстановлено, что в рамках проверки инспекция истребовала у налогоплательщика, в частности, анализ счета «Товары» N 41, карточку бухгалтерских счетов N 41 «Товары», оборотно-сальдовые ведомости. Суды пришли к выводу, что законодательство о налогах и сборах не предусматривает представления данных документов и они не имеют отношения к конкретным операциям, по которым у инспекции возникли вопросы к налогоплательщику. Следовательно, оспариваемое требование не соответствует законодательству, нарушает права и законные интересы организации.

Зарегистрируйтесь и получите пробный доступ

к системе КонсультантПлюс бесплатно на 2 дня

Статья: Обзор практики высших судов от ФНС

(Шелег Е.Е.)

(«НДС: проблемы и решения», 2022, N 12)В ходе контрольных мероприятий налоговый орган направил обществу требование о представлении информации, а также документов. Среди прочего — пояснительная записка за I и IV кварталы 2016 года, содержащая разъяснения о вычетах НДС за указанные периоды по счетам-фактурам, датированным ранее 01. 01.2015, и причины выставления корректировочных счетов-фактур, а также документы, подтверждающие возврат либо уценку товара (реестр товарных накладных, оборотно-сальдовые ведомости по счетам 41, 60 и 62, акты сверки взаиморасчетов с контрагентами и т.д.), книги продаж за 2012 — 2014 годы и более 400 счетов-фактур.

01.2015, и причины выставления корректировочных счетов-фактур, а также документы, подтверждающие возврат либо уценку товара (реестр товарных накладных, оборотно-сальдовые ведомости по счетам 41, 60 и 62, акты сверки взаиморасчетов с контрагентами и т.д.), книги продаж за 2012 — 2014 годы и более 400 счетов-фактур.

ФНС России от 24.10.2022 N 7-8-04/0005@

В ходе контрольных мероприятий по оценке правомерности применения вычетов по налогу на добавленную стоимость в налоговой декларации за I и IV кварталы 2016 года по счетам-фактурам, датированным ранее 1 января 2015 года, налоговый орган направил обществу требование о представлении в течение 10 рабочих дней со дня его получения информации, а также ряда документов. Так, налоговый орган среди прочего указал на необходимость представить пояснительную записку за I и IV кварталы 2016 года, содержащую разъяснения, касающиеся правомерности отражения вычетов по счетам-фактурам, датированным ранее 1 января 2015 года, и причин выставления корректировочных счетов-фактур, а также документы, подтверждающие возврат либо уценку товара (реестр товарных накладных, оборотно-сальдовые ведомости по счетам 41, 60 и 62 за упомянутые периоды 2016 года, акты сверки взаиморасчетов с контрагентами и т. д.), книги продаж за 2012 — 2014 годы и более 400 счетов-фактур.

д.), книги продаж за 2012 — 2014 годы и более 400 счетов-фактур.

Баланс: объяснение, компоненты и примеры

Что такое баланс?

Термин «балансовый отчет» относится к финансовому отчету, в котором отражены активы, обязательства и акционерный капитал компании на определенный момент времени. Балансовые отчеты служат основой для расчета нормы прибыли для инвесторов и оценки структуры капитала компании.

Короче говоря, баланс — это финансовый отчет, который дает представление о том, чем владеет компания и что она должна, а также о суммах, вложенных акционерами. Бухгалтерские балансы можно использовать с другими важными финансовыми отчетами для проведения фундаментального анализа или расчета финансовых коэффициентов.

Ключевые выводы

- Баланс — это финансовый отчет, в котором отражены активы, обязательства и акционерный капитал компании.

- Балансовый отчет является одним из трех основных финансовых отчетов, которые используются для оценки бизнеса.

- Он обеспечивает моментальный снимок финансов компании (чем она владеет и что должна) на дату публикации.

- Балансовый отчет соответствует уравнению, которое уравнивает активы с суммой обязательств и собственного капитала.

- Фундаментальные аналитики используют балансы для расчета финансовых коэффициентов.

Введение в бухгалтерский баланс

Как работают бухгалтерские балансы

Бухгалтерский баланс дает обзор состояния финансов компании в определенный момент времени. Он не может сам по себе дать представление о тенденциях, проявляющихся в течение более длительного периода. По этой причине баланс следует сравнивать с данными за предыдущие периоды.

Инвесторы могут получить представление о финансовом благополучии компании, используя ряд коэффициентов, которые могут быть получены из балансового отчета, включая соотношение долга к собственному капиталу и коэффициент кислотности, а также многие другие. Отчет о прибылях и убытках и отчет о движении денежных средств также предоставляют ценный контекст для оценки финансов компании, как и любые примечания или дополнения к отчету о прибылях и убытках, которые могут ссылаться на баланс.

Балансовый отчет соответствует следующему уравнению бухгалтерского учета, где активы с одной стороны, а обязательства плюс акционерный капитал с другой, уравновешиваются:

Ресурсы «=» Обязательства + Собственный капитал \text{Активы} = \text{Обязательства} + \text{Акционерный капитал} Активы=обязательства+акционерный капитал

Эта формула интуитивно понятна. Это потому, что компания должна платить за все, чем она владеет (активы), либо занимая деньги (взяв на себя обязательства), либо беря их у инвесторов (выпуск акционерного капитала).

Если компания возьмет в банке пятилетний кредит в размере 4000 долларов, ее активы (в частности, денежный счет) увеличатся на 4000 долларов. Его обязательства (в частности, счет долгосрочного долга) также увеличатся на 4000 долларов, уравновешивая две части уравнения. Если компания возьмет у инвесторов 8000 долларов, ее активы увеличатся на эту сумму, как и ее акционерный капитал. Все доходы, которые компания генерирует сверх своих расходов, будут поступать на счет акционерного капитала.

Балансовые отчеты также следует сравнивать с балансовыми отчетами других предприятий в той же отрасли, поскольку разные отрасли имеют уникальные подходы к финансированию.

Особые указания

Как отмечалось выше, вы можете найти информацию об активах, обязательствах и акционерном капитале в балансе компании. Активы всегда должны равняться обязательствам и акционерному капиталу. Это означает, что баланс должен всегда балансировать, отсюда и название. Если они не сбалансированы, могут возникнуть некоторые проблемы, в том числе неправильные или неуместные данные, ошибки инвентаризации или обменного курса или просчеты.

Каждая категория состоит из нескольких меньших счетов, которые разбивают специфику финансов компании. Эти счета сильно различаются в зависимости от отрасли, и одни и те же термины могут иметь разное значение в зависимости от характера бизнеса.

Тереза Кьечи {Авторское право} Investopedia, 2019.

Компоненты баланса

Активы

Счета в этом сегменте перечислены сверху вниз в порядке их ликвидности. Это легкость, с которой они могут быть конвертированы в наличные деньги. Они подразделяются на оборотные активы, которые могут быть обращены в денежные средства в течение одного года или менее; и внеоборотные или долгосрочные активы, которые не могут.

Вот общий порядок счетов в составе оборотных средств:

- Денежные средства и их эквиваленты являются наиболее ликвидными активами и могут включать казначейские векселя и краткосрочные депозитные сертификаты, а также твердую валюту.

- Обращающиеся ценные бумаги – это долевые и долговые ценные бумаги, для которых существует ликвидный рынок.

- Дебиторская задолженность (AR) относится к деньгам, которые клиенты должны компании. Это может включать скидку на сомнительные счета, поскольку некоторые клиенты могут не платить то, что они должны.

- Товарно-материальные запасы относятся к любым товарам, имеющимся в наличии для продажи, оцениваемым по наименьшей из себестоимости или рыночной цене.

- Расходы предоплаты представляют собой стоимость, которая уже была оплачена, например, страхование, рекламные контракты или арендная плата.

К долгосрочным активам относятся:

- Долгосрочные инвестиции – это ценные бумаги, которые не будут или не могут быть ликвидированы в следующем году.

- Основные средства включают землю, машины, оборудование, здания и другие долгосрочные, как правило, капиталоемкие активы.

- Нематериальные активы включают нефизические (но все же ценные) активы, такие как интеллектуальная собственность и деловая репутация. Эти активы обычно указываются в балансе только в том случае, если они приобретены, а не разработаны собственными силами. Таким образом, их ценность может быть сильно занижена (например, за счет отсутствия всемирно признанного логотипа) или столь же сильно завышена.

Обязательства

Обязательства — это любые деньги, которые компания должна внешним сторонам, от счетов, которые она должна оплатить поставщикам, до процентов по облигациям, выпущенным кредиторам, до арендной платы, коммунальных услуг и заработной платы. Текущие обязательства подлежат погашению в течение одного года и перечислены в порядке даты их погашения. С другой стороны, долгосрочные обязательства подлежат оплате в любой момент по истечении одного года.

Счета текущих обязательств могут включать:

- Текущая часть долгосрочной задолженности – это часть долгосрочной задолженности, подлежащая погашению в течение следующих 12 месяцев. Например, если у компании осталось 10 лет по кредиту для оплаты своего склада, 1 год является текущим обязательством, а 9 лет — долгосрочным обязательством.

- Проценты к уплате представляют собой накопленные причитающиеся проценты, часто подлежащие уплате в рамках просроченного обязательства, такого как несвоевременное перечисление налога на имущество.

- Задолженность по заработной плате — это оклады, заработная плата и льготы работникам, часто за последний платежный период.

- Предоплата клиента – это деньги, полученные клиентом до предоставления услуги или поставки товара. Компания обязана (а) предоставить этот товар или услугу или (б) вернуть деньги покупателю.

- Дивиденды к выплате — это дивиденды, которые были разрешены к выплате, но еще не были выпущены.

- Заработанные и незаработанные премии аналогичны авансовым платежам в том смысле, что компания получила деньги авансом, еще не выполнила свою часть соглашения и должна вернуть незаработанные денежные средства, если они не будут выполнены.

- Кредиторская задолженность часто является наиболее распространенным текущим обязательством. Кредиторская задолженность — это долговые обязательства по счетам, обработанным в рамках деятельности предприятия, которые часто подлежат оплате в течение 30 дней с момента получения.

Долгосрочные обязательства могут включать:

- Долгосрочная задолженность включает любые проценты и основную сумму по выпущенным облигациям

- Обязательства пенсионного фонда относятся к деньгам, которые компания обязана перечислить на пенсионные счета своих сотрудников

- Отложенное налоговое обязательство – это сумма налогов, которые начислены, но не будут уплачены в течение следующего года.

Помимо сроков, эта цифра уравновешивает различия между требованиями к финансовой отчетности и способами начисления налогов, такими как расчеты амортизации.

Помимо сроков, эта цифра уравновешивает различия между требованиями к финансовой отчетности и способами начисления налогов, такими как расчеты амортизации.

Некоторые обязательства учитываются вне баланса, то есть они не отображаются в балансе.

Акционерный капитал

Акционерный капитал — это деньги, принадлежащие владельцам бизнеса или его акционерам. Он также известен как чистые активы, поскольку он эквивалентен совокупным активам компании за вычетом ее обязательств или долга перед лицами, не являющимися акционерами.

Нераспределенная прибыль — это чистая прибыль, которую компания либо реинвестирует в бизнес, либо использует для погашения долга. Оставшаяся сумма распределяется среди акционеров в виде дивидендов.

Казначейские акции — это акции, выкупленные компанией. Его можно продать позже, чтобы получить наличные, или зарезервировать, чтобы отразить враждебное поглощение.

Некоторые компании выпускают привилегированные акции, которые будут перечислены отдельно от обыкновенных акций в этом разделе. Привилегированным акциям присваивается произвольная номинальная стоимость (как в некоторых случаях и обыкновенным акциям), которая не влияет на рыночную стоимость акций. Счета обыкновенных и привилегированных акций рассчитываются путем умножения номинальной стоимости на количество выпущенных акций.

Привилегированным акциям присваивается произвольная номинальная стоимость (как в некоторых случаях и обыкновенным акциям), которая не влияет на рыночную стоимость акций. Счета обыкновенных и привилегированных акций рассчитываются путем умножения номинальной стоимости на количество выпущенных акций.

Дополнительный оплаченный капитал или излишек капитала представляет собой сумму, которую акционеры инвестировали сверх счета обыкновенных или привилегированных акций, которые основаны на номинальной стоимости, а не на рыночной цене. Акционерный капитал не имеет прямого отношения к рыночной капитализации компании. Последний основан на текущей цене акции, в то время как оплаченный капитал представляет собой сумму капитала, приобретенного по любой цене.

Номинальная стоимость часто представляет собой очень небольшую сумму, например 0,01 доллара США.

Важность бухгалтерского баланса

Независимо от размера компании или отрасли, в которой она работает, бухгалтерский баланс имеет множество преимуществ:

Балансовые отчеты определяют риск. В этом финансовом отчете перечисляется все, чем владеет компания, и все ее долги. Компания сможет быстро оценить, не заняла ли она слишком много денег, недостаточно ли ликвидны принадлежащие ей активы и достаточно ли у нее наличных денег для удовлетворения текущих потребностей.

В этом финансовом отчете перечисляется все, чем владеет компания, и все ее долги. Компания сможет быстро оценить, не заняла ли она слишком много денег, недостаточно ли ликвидны принадлежащие ей активы и достаточно ли у нее наличных денег для удовлетворения текущих потребностей.

Бухгалтерские балансы также используются для обеспечения капитала. Компания обычно должна предоставить баланс кредитору, чтобы обеспечить бизнес-кредит. Компания также обычно должна предоставлять баланс частным инвесторам при попытке обеспечить финансирование частного капитала. В обоих случаях внешняя сторона хочет оценить финансовое состояние компании, кредитоспособность бизнеса и сможет ли компания погасить свои краткосрочные долги.

Менеджеры могут использовать финансовые коэффициенты для измерения ликвидности, прибыльности, платежеспособности и ритма (оборот) компании с использованием финансовых коэффициентов, а для некоторых финансовых коэффициентов требуются цифры, взятые из баланса. При анализе во времени или в сравнении с конкурирующими компаниями менеджеры могут лучше понять способы улучшения финансового состояния компании.

Наконец, балансовые отчеты могут привлекать и удерживать таланты. Сотрудники обычно предпочитают знать, что их работа в безопасности и что компания, в которой они работают, находится в добром здравии. Для публичных компаний, которые должны раскрывать свой баланс, это требование дает сотрудникам возможность проверить, сколько денежных средств у компании есть в наличии, принимает ли компания разумные решения при управлении долгом и считают ли они, что финансовое состояние компании соответствует что они ожидают от своего работодателя.

Ограничения баланса

Хотя бухгалтерский баланс представляет собой бесценную информацию для инвесторов и аналитиков, у него есть некоторые недостатки. Поскольку он является статическим, многие финансовые коэффициенты основаны на данных, включенных как в баланс, так и в более динамичный отчет о прибылях и убытках и отчет о движении денежных средств, чтобы нарисовать более полную картину того, что происходит с бизнесом компании. По этой причине баланс сам по себе может не отражать полную картину финансового состояния компании.

По этой причине баланс сам по себе может не отражать полную картину финансового состояния компании.

Балансовый отчет ограничен из-за его узкого диапазона времени. Финансовый отчет отражает только финансовое положение компании на конкретный день. Рассмотрение одного только балансового отчета может затруднить определение того, хорошо ли работает компания. Например, представьте, что компания сообщает о наличии наличных средств в размере 1 000 000 долларов на конец месяца. Без контекста, сравнительной точки зрения, знания своего предыдущего баланса денежных средств и понимания операционных потребностей отрасли знание того, сколько денежных средств имеет компания, дает ограниченную ценность.

Различные системы бухгалтерского учета и способы учета амортизации и запасов также изменят показатели, отраженные в балансе. Из-за этого менеджеры имеют некоторую возможность играть с цифрами, чтобы выглядеть более благоприятными. Обратите внимание на сноски балансового отчета, чтобы определить, какие системы используются в их бухгалтерском учете, и высматривать красные флажки.

Наконец, балансовый отчет подлежит нескольким профессиональным суждениям, которые могут существенно повлиять на отчет. Например, дебиторская задолженность должна постоянно оцениваться на предмет обесценения и корректироваться для отражения потенциально безнадежной задолженности. Не зная, какую дебиторскую задолженность компания, вероятно, получит на самом деле, компания должна сделать оценки и отразить свои наилучшие предположения в балансовом отчете.

Образец баланса

На изображении ниже приведен пример сравнительного баланса Apple, Inc. В этом балансе финансовое положение компании по состоянию на сентябрь 2020 года сравнивается с финансовым положением компании за предыдущий год.

В этом примере общие активы Apple в размере 323,8 млрд долларов выделены в верхней части отчета. Этот раздел активов разбит на текущие активы и внеоборотные активы, и каждая из этих категорий разбита на более конкретные счета. Краткий обзор активов Apple показывает, что их наличные деньги уменьшились, а внеоборотные активы увеличились.

В этом балансовом отчете также представлены обязательства и собственный капитал Apple, каждый из которых имеет отдельный раздел в нижней части отчета. Раздел обязательств разбит так же, как и раздел активов, с текущими обязательствами и долгосрочными обязательствами, сообщающими об остатках по счетам. В разделе общего акционерного капитала указывается стоимость обыкновенных акций, нераспределенная прибыль и накопленный прочий совокупный доход. Общие обязательства Apple увеличились, общий капитал уменьшился, и комбинация этих двух факторов соответствует общим активам компании.

Почему важен бухгалтерский баланс?

Балансовый отчет является важным инструментом, используемым руководителями, инвесторами, аналитиками и регулирующими органами для понимания текущего финансового состояния бизнеса. Обычно он используется вместе с двумя другими типами финансовой отчетности: отчетом о прибылях и убытках и отчетом о движении денежных средств.

Бухгалтерские балансы позволяют пользователю получить представление об активах и пассивах компании. Балансовый отчет может помочь пользователям ответить на такие вопросы, как положительная чистая стоимость компании, достаточно ли у нее денежных средств и краткосрочных активов для покрытия своих обязательств и имеет ли компания большую задолженность по сравнению с ее аналогами.

Балансовый отчет может помочь пользователям ответить на такие вопросы, как положительная чистая стоимость компании, достаточно ли у нее денежных средств и краткосрочных активов для покрытия своих обязательств и имеет ли компания большую задолженность по сравнению с ее аналогами.

Что включено в баланс?

Бухгалтерский баланс включает информацию об активах и обязательствах компании. В зависимости от компании это могут быть краткосрочные активы, такие как денежные средства и дебиторская задолженность, или долгосрочные активы, такие как основные средства. Аналогичным образом его обязательства могут включать краткосрочные обязательства, такие как кредиторская задолженность и задолженность по заработной плате, или долгосрочные обязательства, такие как банковские кредиты и другие долговые обязательства.

Кто составляет баланс?

В зависимости от компании за подготовку баланса могут нести ответственность разные стороны. Для небольших частных предприятий баланс может быть подготовлен владельцем или бухгалтером компании. Для частных фирм среднего размера они могут быть подготовлены внутри компании, а затем проверены внешним бухгалтером.

Для частных фирм среднего размера они могут быть подготовлены внутри компании, а затем проверены внешним бухгалтером.

Публичные компании, с другой стороны, обязаны получать внешний аудит со стороны государственных бухгалтеров, а также должны обеспечивать, чтобы их бухгалтерские книги соответствовали гораздо более высоким стандартам. Балансовые отчеты и другие финансовые отчеты этих компаний должны быть подготовлены в соответствии с Общепринятыми принципами бухгалтерского учета (GAAP) и должны регулярно представляться в Комиссию по ценным бумагам и биржам (SEC).

Для чего нужен баланс?

Балансовый отчет объясняет финансовое положение компании в определенный момент времени. В отличие от отчета о прибылях и убытках, в котором сообщается финансовая информация за определенный период времени, балансовый отчет используется для определения состояния компании в определенный день.

Банковская выписка часто используется лицами, не входящими в компанию, для оценки состояния компании. Банки, кредиторы и другие учреждения могут рассчитать финансовые коэффициенты на основе балансовых остатков, чтобы оценить, какой риск несет компания, насколько ликвидны ее активы и насколько вероятно, что компания останется платежеспособной.

Банки, кредиторы и другие учреждения могут рассчитать финансовые коэффициенты на основе балансовых остатков, чтобы оценить, какой риск несет компания, насколько ликвидны ее активы и насколько вероятно, что компания останется платежеспособной.

Компания может использовать свой баланс для принятия внутренних решений, хотя представленная информация обычно не так полезна, как отчет о прибылях и убытках. Компания может посмотреть на свой баланс, чтобы измерить риск, убедиться, что у нее достаточно денежных средств, и оценить, как она хочет привлечь больше капитала (за счет долга или собственного капитала).

Что такое формула баланса?

Балансовый отчет рассчитывается путем уравновешивания активов компании с ее обязательствами и собственным капиталом. Формула: общие активы = общие обязательства + общий капитал.

Общие активы рассчитываются как сумма всех краткосрочных, долгосрочных и прочих активов. Общие обязательства рассчитываются как сумма всех краткосрочных, долгосрочных и прочих обязательств. Общий капитал рассчитывается как сумма чистой прибыли, нераспределенной прибыли, взносов владельцев и доли выпущенных акций.

Общий капитал рассчитывается как сумма чистой прибыли, нераспределенной прибыли, взносов владельцев и доли выпущенных акций.

Как читать баланс?

Бухгалтерский баланс компании, также известный как «отчет о финансовом положении», показывает активы, обязательства и собственный капитал фирмы (собственный капитал). Бухгалтерский баланс вместе с отчетом о прибылях и убытках и отчетом о движении денежных средств составляют краеугольный камень финансовой отчетности любой компании.

Если вы являетесь акционером компании или потенциальным инвестором, важно понимать, как устроен бухгалтерский баланс, как его читать и как его анализировать.

Ключевые выводы

- Бухгалтерский баланс — это ключевой финансовый отчет, который дает представление о финансах компании.

- Балансовый отчет разделен на две колонки, каждая из которых уравновешивает другую до нуля.

- В левой части записываются детализированные активы фирмы, классифицированные как долгосрочные и краткосрочные.

- Правая сторона содержит обязательства фирмы и акционерный капитал, также разделенные на долгосрочные и краткосрочные.

- Собственный капитал – это остаточная стоимость после вычитания обязательств из активов.

Введение в бухгалтерский баланс

Как работает бухгалтерский баланс

Бухгалтерский баланс разделен на две части, которые, исходя из следующего уравнения, должны равняться друг другу или уравновешивать друг друга. Основная формула баланса:

Активы = Обязательства + Акционерный капитал

Это означает, что активы или средства, используемые для работы компании, уравновешиваются финансовыми обязательствами компании, а также инвестициями в акционерный капитал, внесенными в компанию, и ее нераспределенной прибылью.

Активы — это то, что компания использует для ведения своего бизнеса, а ее обязательства и собственный капитал — это два источника, которые поддерживают эти активы. Собственный капитал, именуемый акционерным капиталом публичной компании, представляет собой сумму денег, первоначально вложенную в компанию, плюс любую нераспределенную прибыль и представляет собой источник финансирования бизнеса.

Собственный капитал, именуемый акционерным капиталом публичной компании, представляет собой сумму денег, первоначально вложенную в компанию, плюс любую нераспределенную прибыль и представляет собой источник финансирования бизнеса.

Бухгалтерский баланс разбит на две основные части. Активы находятся вверху или слева, а под ними или справа – обязательства компании и акционерный капитал. Бухгалтерский баланс также всегда находится в равновесии, где стоимость активов равна совокупной стоимости обязательств и акционерного капитала.

В каждом разделе разделы активов и пассивов баланса организованы в соответствии с текущим состоянием счета. Таким образом, для актива счета обычно классифицируются от наиболее ликвидных до наименее ликвидных. Что касается пассивов, счета организованы от краткосрочных до долгосрочных займов и других обязательств.

Investopedia / Кэти Керпель

Важно отметить, что бухгалтерский баланс — это всего лишь моментальный снимок финансового положения компании в определенный момент времени.

Виды активов

Текущие (краткосрочные) активы

Текущие активы имеют срок службы один год или менее, что означает, что они могут быть легко конвертированы в наличные деньги. К таким классам активов относятся денежные средства и их эквиваленты, дебиторская задолженность и товарно-материальные запасы.

Наличные деньги, самый основной из оборотных активов, также включают неограниченные банковские счета и чеки. Эквиваленты денежных средств являются очень надежными активами, которые можно легко превратить в наличные; Одним из таких примеров являются казначейские облигации США.

Дебиторская задолженность (AR) состоит из краткосрочных обязательств клиентов перед компанией. Компании часто продают товары или услуги клиентам в кредит; эти обязательства хранятся на счете текущих активов до тех пор, пока они не будут погашены клиентами.

Наконец, запасы представляют собой сырье, незавершенное производство и готовую продукцию компании. В зависимости от компании точный состав инвентарного учета будет отличаться. Например, производственная фирма будет нести большое количество сырья, а розничная фирма — ни одного. Состав запасов розничного продавца обычно состоит из товаров, закупаемых у производителей и оптовиков.

Например, производственная фирма будет нести большое количество сырья, а розничная фирма — ни одного. Состав запасов розничного продавца обычно состоит из товаров, закупаемых у производителей и оптовиков.

Внеоборотные (долгосрочные) активы

Внеоборотные активы — это активы, которые нелегко превратить в денежные средства, которые, как ожидается, будут превращены в денежные средства в течение года и/или имеют срок службы более года. Они могут относиться к материальным активам, таким как машины, компьютеры, здания и земля. Внеоборотные активы также могут быть нематериальными активами, такими как деловая репутация, патенты или авторские права. Хотя эти активы не являются физическими по своей природе, они часто являются ресурсами, которые могут создать или разрушить компанию 9.0221 — значение торговой марки, например, не следует недооценивать.

Амортизация рассчитывается и вычитается из большинства этих активов, что представляет собой экономическую стоимость актива в течение срока его полезного использования.

Виды обязательств

На другой стороне баланса находятся обязательства. Это финансовые обязательства компании перед внешними сторонами. Как и активы, они могут быть как текущими, так и долгосрочными.

Текущие (краткосрочные) обязательства

Краткосрочные обязательства — это обязательства компании, которые наступают или должны быть погашены в течение одного года. Это включает в себя как краткосрочные займы, такие как кредиторская задолженность (AP), которая представляет собой счета и обязательства, которые компания должна в течение следующих 12 месяцев (например, оплата покупок, сделанных в кредит поставщикам).

Текущая часть долгосрочного заимствования, такая как последняя выплата процентов по 10-летнему кредиту, также учитывается как краткосрочное обязательство.

Долгосрочные (долгосрочные) обязательства

Долгосрочные обязательства представляют собой долги и другие недолговые финансовые обязательства, срок погашения которых наступает по истечении не менее одного года с даты составления баланса. Например, компания может выпускать облигации со сроком погашения через несколько лет.

Например, компания может выпускать облигации со сроком погашения через несколько лет.

Акционерный капитал

Акционерный капитал – это первоначальная сумма денег, вложенная в бизнес. Если в конце финансового года компания решит реинвестировать свою чистую прибыль в компанию (после уплаты налогов), эта нераспределенная прибыль будет переведена из отчета о прибылях и убытках в баланс и на счет акционерного капитала.

Этот счет представляет собой общую чистую стоимость компании. Чтобы баланс был сбалансированным, общая сумма активов с одной стороны должна равняться общей сумме обязательств плюс собственный капитал с другой стороны.

Как читать баланс

Ниже приведен пример корпоративного баланса Walmart за 2022 финансовый год:

Бухгалтерский баланс WMT 2022.Источник : Walmart.

Как видно из приведенного выше баланса, в 2022 году у Walmart была крупная денежная позиция в размере 14,76 млрд долларов, а товарно-материальные запасы оценивались более чем в 56,5 млрд долларов. Это отражает тот факт, что Walmart является крупным розничным продавцом с его многочисленными магазинами и онлайн-центрами, в которых продаются тысячи товаров, готовых к продаже. Это соответствует кредиторской задолженности в размере 55,2 миллиарда долларов, вероятно, деньгам, причитающимся продавцам и поставщикам многих из этих товаров.

Это отражает тот факт, что Walmart является крупным розничным продавцом с его многочисленными магазинами и онлайн-центрами, в которых продаются тысячи товаров, готовых к продаже. Это соответствует кредиторской задолженности в размере 55,2 миллиарда долларов, вероятно, деньгам, причитающимся продавцам и поставщикам многих из этих товаров.

Вычитая общие обязательства из общих активов, Walmart получил большую положительную стоимость акционерного капитала, превышающую 83,2 миллиарда долларов.

Анализ баланса с коэффициентами

Имея более полное представление о балансовом отчете и о том, как он составляется, мы можем рассмотреть некоторые методы, используемые для анализа информации, содержащейся в балансовом отчете. Основным методом является анализ финансовых коэффициентов.

Анализ финансового коэффициента использует формулы, чтобы получить представление о компании и ее деятельности. Для баланса использование финансовых коэффициентов (таких как отношение долга к собственному капиталу (D/E)) может дать хорошее представление о финансовом состоянии компании, а также о ее операционной эффективности. Важно отметить, что для некоторых коэффициентов потребуется информация из более чем одного финансового отчета, например, из балансового отчета и отчета о прибылях и убытках.

Важно отметить, что для некоторых коэффициентов потребуется информация из более чем одного финансового отчета, например, из балансового отчета и отчета о прибылях и убытках.

Глядя на приведенный выше балансовый отчет Walmart, мы видим, что соотношение долга к собственному капиталу на 2022 год было следующим:

D/E = общая сумма обязательств / общая сумма акционерного капитала = 152 969 долл. США / 83 253 = 1,84.

Результат означает, что у WMT было 1,84 доллара долга на каждый доллар стоимости собственного капитала. Вообще говоря, соотношение D/E ниже 2,0 является благоприятным.

Важные коэффициенты, в которых используется информация из балансового отчета, могут быть классифицированы как коэффициенты ликвидности, коэффициенты платежеспособности, коэффициенты финансовой устойчивости и коэффициенты активности. Показатели ликвидности и платежеспособности показывают, насколько хорошо компания может погасить свои долги и обязательства существующими активами. Показатели финансовой устойчивости, такие как соотношение оборотного капитала и заемного капитала к собственному, предоставляют информацию о том, насколько хорошо компания может выполнять свои обязательства и как эти обязательства используются. Эти коэффициенты могут дать инвесторам представление о том, насколько финансово устойчива компания и как компания финансирует себя. Коэффициенты активности сосредоточены в основном на текущих счетах, чтобы показать, насколько хорошо компания управляет своим операционным циклом (включая дебиторскую задолженность, запасы и кредиторскую задолженность). Эти коэффициенты могут дать представление об операционной эффективности компании.

Показатели финансовой устойчивости, такие как соотношение оборотного капитала и заемного капитала к собственному, предоставляют информацию о том, насколько хорошо компания может выполнять свои обязательства и как эти обязательства используются. Эти коэффициенты могут дать инвесторам представление о том, насколько финансово устойчива компания и как компания финансирует себя. Коэффициенты активности сосредоточены в основном на текущих счетах, чтобы показать, насколько хорошо компания управляет своим операционным циклом (включая дебиторскую задолженность, запасы и кредиторскую задолженность). Эти коэффициенты могут дать представление об операционной эффективности компании.

Что можно сказать, глядя на баланс компании?

Балансовые отчеты дают краткий обзор активов и пассивов компании и того, как они соотносятся друг с другом. Балансовый отчет может помочь ответить на такие вопросы, как положительная чистая стоимость компании, достаточно ли у нее денежных средств и краткосрочных активов для покрытия своих обязательств и имеет ли компания большую задолженность по сравнению с ее аналогами. Фундаментальный анализ с использованием финансовых коэффициентов также является важным набором инструментов, которые извлекают свои данные непосредственно из баланса.

Фундаментальный анализ с использованием финансовых коэффициентов также является важным набором инструментов, которые извлекают свои данные непосредственно из баланса.

Что главное содержится в балансе?

Бухгалтерский баланс включает информацию об активах и обязательствах компании, а также об акционерном капитале. Эти вещи могут включать краткосрочные активы, такие как денежные средства и дебиторская задолженность, запасы, или долгосрочные активы, такие как основные средства. Аналогичным образом его обязательства могут включать краткосрочные обязательства, такие как кредиторская задолженность перед поставщиками, или долгосрочные обязательства, такие как банковские кредиты или корпоративные облигации, выпущенные компанией.

Всегда ли баланс баланса?

Да, балансовый отчет всегда будет сбалансированным, поскольку запись о собственном капитале всегда будет остатком или разницей между общими активами компании и ее общими обязательствами. Если активы компании стоят больше, чем ее обязательства, результатом является положительный чистый капитал.