Счет 99 «Прибыли и убытки»

В этом материале, который продолжает серию публикаций, посвященных новому плану счетов, проведен анализ счета 99 «Прибыли и убытки» нового плана счетов. Этот комментарий подготовлен Я.В. Соколовым, д.э.н., зам. председателя Межведомственной комиссии по реформированию бухгалтерского учета и отчетности, членом Методологического совета по бухгалтерскому учету при Минфине России, первым Президентом Института профессиональных бухгалтеров России, В.В. Патровым, профессором Санкт-Петербургского государственного университета и Н.Н. Карзаевой, к.э.н., зам. директора аудиторской службы ООО «Балт-Аудит-Эксперт».

Содержание

- Счет 99 «Прибыли и убытки»

|

п.;

п.;С точки зрения теории динамического баланса счет 99 «Прибыли и убытки» — важнейший результатный счет во всей системе счетов. С точки зрения теории статического баланса — это счет, на котором формируется финансовый результат и он выступает как регулирующий дополнительный счет к счету 83 «Добавочный капитал», а по окончании года он выполняет роль операционного, счета экрана и перелаёт сальдо на счет 84 «Нераспределённая прибыль». И в духе статической теории он исчезает из баланса. Баланс оказывается без финансового результата, баланс без прибыли (убытка). Таким образом, в данном случае, составители плана счетов последовательно проводят теорию статического баланса, собственники видят в балансе не саму прибыль, а нераспределённую прибыль.

И в духе статической теории он исчезает из баланса. Баланс оказывается без финансового результата, баланс без прибыли (убытка). Таким образом, в данном случае, составители плана счетов последовательно проводят теорию статического баланса, собственники видят в балансе не саму прибыль, а нераспределённую прибыль.

В течение месяца на счете 99 «Прибыли и убытки» отражаются чрезвычайные доходы и расходы, как результат форс-мажорных событий. Они всегда возникают по причинам, не зависящим от администрации (пожары, национализация, стихийные бедствия, аварии и т.п.)

Во всех подобных случаях возникают недостачи и потери ценностей.

Поскольку эти недостачи возникают по причинам, не зависящим от администрации, постольку они не проводятся через счет 94 «Недостачи и потери от порчи ценностей», а сразу же списываются в дебет счета 99 «Прибыли и убытки».

Таким образом, возникает очень важное правило:

- потери, вызванные текущей работой, должны быть проведены через счет-экран 94 «Недостачи и потери от порчи ценностей»;

- потери, вызванные чрезвычайными обстоятельствами, должны быть сразу же списаны на счет 99 «Прибыли и убытки».

Обычной, в этом случае, можно считать запись:

- Дебет 99 «Прибыли и убытки»

Кредит 41 «Товары»

Если товары учитывались по продажным ценам, то делаются такие записи:

- Дебет 99 «Прибыли и убытки»

- — на стоимость приобретения недостающих товаров,

- Дебет 42 «Торговая наценка»

- — на величину наценки, падающей на недостающие товары,

- Кредит 41 «Товары»

- — на всю величину недостающих товаров, оценённых по продажным ценам.

Согласно подпункту 7 пункта 2 статьи 266 НК РФ потери от стихийных бедствий, пожаров, аварий и других чрезвычайных ситуаций, включая затраты, связанные с предотвращением или ликвидацией последствий стихийных бедствий или чрезвычайных ситуаций относятся к внереализационным расходам и учитываются для целей налогообложения.

В инструкции по применению плана счетов бухгалтерского учета сказано, что «построение аналитического учета по счету 99 «Прибыли и убытки» должно обеспечивать формирование данных, необходимых для составления отчета о прибылях и убытках».

Инструкцией к данному счету не предусмотрены субсчета, поэтому бухгалтер имеет право вводить субсчета исходя из требования управления организацией, включая нужды анализа, контроля и отчетности.

Мы предлагаем следующую систему субсчетов:

- 99.1″Прибыль (убыток) от продаж»

- 99.2″Сальдо прочих доходов и расходов»

- 99.3″Чрезвычайные доходы»

- 99.4″Чрезвычайные расходы»

- 99.5″Налог на прибыль»

- 99.6″Налоговые санкции».

К субсчетам 99.3″Чрезвычайные доходы» и 99.4″Чрезвычайные расходы» следует открыть аналитические счета на каждый вид этих доходов и расходов (страховые возмещения, материальные ценности, полученные от списания активов, потери от пожаров, потери от аварий, потери от наводнений и т.п.)

Субсчет 99.3 «Чрезвычайные доходы» будет иметь только кредитовое сальдо, субсчета 99.4 «Чрезвычайные расходы», 99.5″ Налог на прибыль», 99.6 «Налоговые санкции только дебетовое, а субсчета 99. 1 «Прибыль (убыток) от продаж» и 99.2 «Сальдо прочих доходов и расходов» могут иметь сальдо как кредитовое, так и дебетовое.

1 «Прибыль (убыток) от продаж» и 99.2 «Сальдо прочих доходов и расходов» могут иметь сальдо как кредитовое, так и дебетовое.

Можно также к счету 99 «Прибыли и убытки» открыть ещё один субсчет 99.9 «Чистая прибыль (убыток)», на который по окончании месяца списывать сальдо остальных субсчетов. Сальдо этого субсчета будет показывать:

- кредитовое — сумму чистой прибыли за отчетный период;

- дебетовое — сумму убытка за отчетный период.

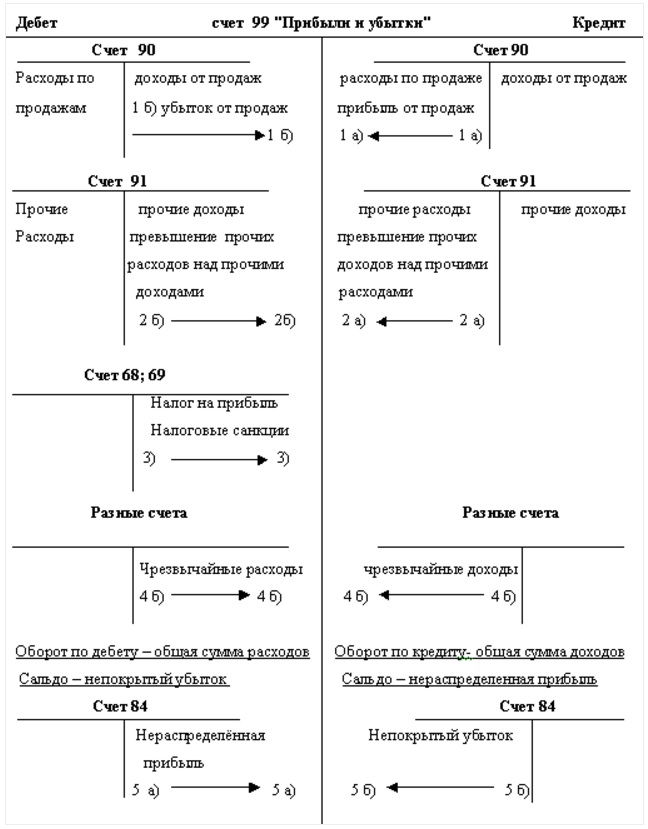

Учетные записи по счету 99 «Прибыли и убытки» можно представить следующим образом.

Порядок учета доходов и расходов и выявления финансовых результатов хозяйственной деятельности.

В течение года:

1. Ежемесячное списание:

a) прибыли от продаж;

б) убытка от продаж;

2. Ежемесячное списание превышения:

a) прочих доходов над прочими расходами;

б) прочих расходов над прочими доходами;

3. Начисление налога на прибыль и налоговых санкций.

4. Отражение в учете:

a) чрезвычайных доходов;

б) чрезвычайных расходов;

В декабре отчетного года.

5. Списание финансового результата за отчетный год:

a) нераспределённой прибыли;

б) непокрытого убытка.

Записи по субсчетам счета 99 «Прибыли и убытки» ведутся в течение года накопительно, что облегчает процесс составления отчета о прибылях и убытках (формы № 2).

Взаимосвязь показателей данного отчета с вышеуказанными субсчетами показана в таблице 1.

Таблица 1

Взаимосвязь показателей отчета о прибылях и убытках и субсчетов счета 99 «Прибыли и убытки»

| Наименование показателя отчета о прибылях и убытках | Код строки отчета | Порядок определения показателя на конец отчетного года |

|---|---|---|

Налог на прибыль и иные аналогичные обязательные платежи |

150 |

Сальдо субсчета 99. |

Чрезвычайные доходы |

170 |

Сальдо субсчета 99.3 |

Чрезвычайные расходы |

180 |

Сальдо субсчета 99.4 |

5 плюс сальдо субсчета 99.6

5 плюс сальдо субсчета 99.6Организация, получившая убыток в предыдущем налоговом периоде, вправе уменьшить налоговую базу по налогу на прибыль текущего налогового периода на всю сумму полученного убытка или на часть этой суммы (перенести убыток на будущее). Перенос этого убытка возможен в течение десяти лет, следующих за тем налоговым периодом, в котором убыток получен. Однако при этом сумма переносимого убытка ни в каком отчетном (налоговом) периоде не может превышать 30% налоговой базы.

Убыток, не перенесенный на ближайший следующий год, может быть перенесен целиком или частично на следующий год из последующих девяти лет.

Если организация получила убытки более чем в одном налоговом периоде, перенос таких убытков на будущее производится в той очередности, в которой они понесены.

Таким образом, нынешний счет 99 «Прибыли и убытки» отличается от прежнего счета 80 «Прибыли и убытки» несколькими принципиальными моментами:

- На счет 99 «Прибыли и убытки» ежемесячно списывается только разница между прочими доходами и расходами (кроме чрезвычайных), тогда как на счет 80 «Прибыли и убытки» записывались развернуто и прочие доходы, и прочие расходы.

- Начисление платежей налога на прибыль и налоговых санкций раньше отражалось на дебете счета 81 «Использование прибыли», а в настоящее время — на дебете счета 99 «Прибыли и убытки».

- Третье различие вытекает из второго. Сальдо счета 80 «Прибыли и убытки» показывало сумму прибыли (убытка) до налогообложения, а сальдо счета 99 «Прибыли и убытки» — сумму чистой прибыли, то есть после налогообложения.

Счет 99 «Прибыли и убытки»

Счет 99 Прибыли и убытки: типовые проводки по счету

Счет 99 Прибыли и убытки предназначен для отражения конечного финансового результата — чистой прибыли или убытка. На 99 счете также учитывают налог на прибыль и разницы по ПБУ 18/02: постоянные, или временные.

На 99 счете также учитывают налог на прибыль и разницы по ПБУ 18/02: постоянные, или временные.

Счет 99 Прибыли и убытки

Чистая прибыль (чистый убыток) состоят из следующих компонентов:

| Прибыль (убыток) от продаж | +- | Сальдо прочих доходов и расходов | — | Налог на прибыль +- Платежки по перерасчетам по налогу на прибыль + Санкции за нарушения налогового законодательства | = | Чистая прибыль (убыток) за отчетный период |

В течение месяца выручка и расходы по обычным видам деятельности учитываются на счете 90, прочие доходы и расходы на счете 91.

При закрытии месяца финансовый результат учитывается на счете 99 Прибыли и убытки. При получении прибыли в отчетном периоде составляется проводка:

Дебет 90-9 Кредит 99 — отражена прибыль от продаж (заключительными оборотами отчетного месяца).

При получении убытка в отчетном периоде составляется проводка:

Дебет 99 Кредит 90-9 — отражен убыток от продаж (заключительными оборотами отчетного месяца).

При превышении суммы доходов над суммой расходов составляется проводка:

Дебет 91-9 Кредит 99 — отражена прибыль от прочей деятельности организации (заключительными оборотами отчетного месяца).

При превышении суммы расходов над суммой доходов составляется проводка:

Дебет 99 Кредит 91-9 – отражен убыток от прочей деятельности организации (заключительными оборотами отчетного месяца).

Чрезвычайные доходы и расходы

В инструкции по применению плана счетов бухгалтерского учета с 2011 года исключен абзац об отражении на счете 99 доходов и расходов, которые возникли вследствие чрезвычайных обстоятельств (стихийного бедствия, пожара, аварии, национализации и т. п.). Теперь чрезвычайные доходы и расходы отражаются на счете 91 «Прочие доходы и расходы».

Налог на прибыль

Суммы налога от фактической прибыли, начисленные к уплате в бюджет, отражают проводкой:

Дебет 99 Кредит 68 субсчет «Расчеты по налогу на прибыль» — начислена сумма налога на прибыль за отчетный период.

Налоговые санкции

Если налоговая инспекция начислила штрафы за нарушение правил налогообложения налогом на прибыль или по аналогичным налогам (ЕНВД, ЕСХН, единым налогом, уплачиваемым при применении УСН), которые организация не собирается оспаривать, они отражаются в учете проводкой на дату вынесения решения о привлечении к ответственности:

Дебет 99 Кредит 68 — начислен штраф за нарушение правил налогообложения налогом на прибыль.

Штрафы за нарушение правил налогообложения по иным налогам, штрафы и пени по страховым взносам, штрафы за несвоевременное представление (непредставление) любых деклараций и отчетности в ПФР относят на прочие расходы и учитывают на счете 91 на дату вынесения решения о привлечении к ответственности.

Налогооблагаемую прибыль суммы пеней, штрафов и иных санкций, начисленных за нарушения налогового законодательства, не уменьшают (п. 2 ст. 270 НК РФ).

Закрытие счета 99 по итогам года

В конце года проводят реформацию баланса — внутренними проводками закрывают все субсчета к счетам 90, 91 и 99. После этого сальдо остается только на субсчете 99.01. Это и есть финансовый результат отчетного года, его списывают на счет 84.

После этого сальдо остается только на субсчете 99.01. Это и есть финансовый результат отчетного года, его списывают на счет 84.

Реформация баланса является итоговой операцией отчетного года. По состоянию на 1 января следующего года сальдо по счету 99 должно быть равно нулю.

Если по итогам отчетного года получена прибыль (сальдо по счету 99 кредитовое), составляется проводка:

Дебет 99 Кредит 84 — отражена чистая прибыль отчетного года.

Если по итогам отчетного года получен убыток (сальдо по счету 99 дебетовое) составляется проводка:

Дебет 84 Кредит 99 — отражен чистый (непокрытый) убыток отчетного года.

Инструкция 99 счет

Инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций согласно Приказу от 31 октября 2000 г. N 94н:

Счет 99 «Прибыли и убытки» предназначен для обобщения информации о формировании конечного финансового результата деятельности организации в отчетном году.

Конечный финансовый результат (чистая прибыль или чистый убыток) слагается из финансового результата от обычных видов деятельности, а также прочих доходов и расходов.

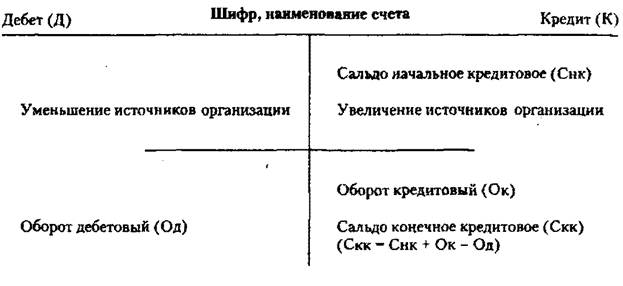

По дебету счета 99 «Прибыли и убытки» отражаются убытки (потери, расходы), а по кредиту — прибыли (доходы) организации. Сопоставление дебетового и кредитового оборотов за отчетный период показывает конечный финансовый результат отчетного периода.

На счете 99 «Прибыли и убытки» в течение отчетного года отражаются:

— прибыль или убыток от обычных видов деятельности — в корреспонденции со счетом 90 «Продажи»;

— сальдо прочих доходов и расходов за отчетный месяц — в корреспонденции со счетом 91 «Прочие доходы и расходы»;

— суммы начисленного условного расхода по налогу на прибыль, постоянных обязательств и платежи по перерасчетам по этому налогу из фактической прибыли,

— а также суммы причитающихся налоговых санкций — в корреспонденции со счетом 68 «Расчеты по налогам и сборам».

По окончании отчетного года при составлении годовой бухгалтерской отчетности счет 99 «Прибыли и убытки» закрывается. При этом заключительной записью декабря сумма чистой прибыли (убытка) отчетного года списывается со счета 99 «Прибыли и убытки» в кредит (дебет) счета 84 «Нераспределенная прибыль (непокрытый убыток)».

Построение аналитического учета по счету 99 «Прибыли и убытки» должно обеспечивать формирование данных, необходимых для составления отчета о прибылях и убытках.

Типовые проводки по 99 счету

По дебету счета

| Содержание хозяйственной операции | Дебет | Кредит |

| Начислена сумма налога за отчетный период | 99 | 68 |

| Начислен штраф за нарушение правил налогообложения налогом на прибыль (ЕНВД, ЕСХН, налогом, уплачиваемым при применении УСН) | 99 | 68 |

| Отражена чистая прибыль отчетного года при реформации баланса | 99 | 84 |

| Отражен убыток от обычных видов деятельности | 99 | 90-9 |

| Отражен убыток от прочих видов деятельности | 99 | 91-9 |

По кредиту счета

| Содержание хозяйственной операции | Дебет | Кредит |

| Отражен убыток отчетного года при реформации баланса | 84 | 99 |

| Отражена прибыль от обычных видов деятельности организации | 90-9 | 99 |

| Отражена прибыль от прочих видов деятельности организации | 91-2 | 99 |

Счет 99 в бухгалтерском учете: что отражается по дебету и кредиту

В бухгалтерском учёте используется множество счетов, с помощью которых происходит учёт средств и их движение во внутреннем обороте. Среди них существуют основные, интересующие бухгалтеров в большей степени и использующиеся чаще всего. В число таких входит 99. В материале ниже подробнее рассказывается о том, чем 99 отличается от других, а также как отражается прибыль по дебету или кредиту 99 счёта.

Среди них существуют основные, интересующие бухгалтеров в большей степени и использующиеся чаще всего. В число таких входит 99. В материале ниже подробнее рассказывается о том, чем 99 отличается от других, а также как отражается прибыль по дебету или кредиту 99 счёта.

Назначение счёта 99

Счёт 99 важен для любой компании, ведущей бухгалтерский учёт, потому что он полезен для оценки финансовой успешности юридического лица. Так, отвечая на вопрос, что отражается по дебету и кредиту 99 счёта, можно рассказать про:

- Рост или снижение прибыли от основного вида деятельности — вносится в дт 90 кт 99.

- Остатки внереализационной прибыли и убытков в отчётном периоде — дт 91 к 99.

- Влияние внеплановых событий на финансовое состояние и деятельность организации.

- Движение сумм, требующихся для налогов.

Говоря юридическим языком, то сч. 99 необходим для сбора информации о финансовом результате деятельности компании в отчётном периоде — году.

Подробнее о сч. 99 и его назначении можно прочесть в Приказе Минсельхоза России от 13.06.2001 №654 — он доступен по ссылке.

Субсчета у счёта 99

По установленным правилам, у этого счёта категорий нет. Однако, если это необходимо бухгалтеру, он может заводить их самостоятельно, так как иногда того требует вид деятельности организации. Как пример, в том же Приказе Минсельхоза предлагаются такие субсчета:

- 99-1 — расходы и прибыль, которые показывают результат обычной деятельности предприятия.

- 99-2 — прибыль и убытки от продаж и списания основных средств, активов, ценных бумаг и т. д. То есть, это финансовые изменения, связанные с операциями вне основной деятельности компании.

- 99-3 — внереализационные доходы и расходы, к примеру, от убыточного или прибыльного кредитования.

- 99-4 и 99-5 — субсчета, особенностью которых является отражение прибыли и, соответственно, убытков, возникших в результате форс-мажорных событий, к примеру, для возмещения ущерба.

- 99-6 — все платежи по налогу на прибыль, а также выплаты штрафов и пени.

Дополнительно предлагается использовать субсчёт 99-7, который показывает прибыли и убытки за отчётный год, вычисляемые благодаря значениям, указанным в пунктах 99-1 — 99-6.

99 по дебету

Характеристики корреспонденции по дебету 99 могут быть следующими:

- Основные средства — 01.

- Техника к установке — 07.

- Вложения в активы, находящиеся вне оборота — 08.

- Уход и содержание животных — 11.

- Основное производство — 20.

- Затраты на производство и хозяйственные нужды — 25 или 26.

- Обслуживание цехов — 29.

- Товарная продукция — 41.

- Расходы на реализацию — 44.

- Касса — 50.

- Расчётные и валютные счета — 51 и 52.

- Расчёты с госбюджетом по страхованию физических лиц — 68.

- Оплата труда и другие операции с сотрудниками — 69, 70, 73.

- Нераспределенная прибыль — 84.

- Прочие расходы и доходы — 91 и т.

д.

д.

Исходя из этого проводки, как пример, могут быть следующие:

- Недосдачи в расчётном счёте — дт 99 кт 51.

- Остатки по страховым взносам — дт 99 кт 93.

- Убытки из-за брака — дт 99 кт 28.

- Потери на производстве — дт 99 кт 21.

По данным выше вполне понятно, прибыль или убыток 99 счёт по кредиту, а также можно обозначить ответ на вопрос, прибыль или убыток вносят в дебет 99.

Чтобы зафиксировать эту информацию, стоит отметить — по дебету сч.99 отмечаются убытки организации, а по кредиту — доходы. Поэтому о последних тоже стоит рассказать. Здесь же можно сделать вывод о том, активный или пассивный счёт 99. Учитывая работу и в кредите, и в дебете, его стоит называть активно-пассивным.

99 по кредиту

Становясь в пассив, то есть в кредит, сч. 99 может взаимодействовать со следующими категориями:

- Материалы — сч. 10.

- Упомянутые ранее расчётные и валютные счета — 51 и 52 соответственно.

- Операции с подрядчиками и поставщиками — 60.

- Расчёты с сотрудниками — 73.

- Операции с кредиторами или дебиторами — 76.

- Нераспределённая прибыль — 84.

- Реализация товаров — 90.

- Прочие расходы и доходы — 91.

- Резервы для будущих убытков — 96 и т. д.

Говоря о проводках, с помощью указанных выше счетов и 99 можно составить:

- Дебет 52 Кт 99 — перенос прибыли на валютный счёт компании.

- Дт 10 Кт 99 — обнаружение избытка материалов.

- Дебет 90 Кредит 99 — списание дохода от основной деятельности юридического лица.

- Дт 84 Кт 99 — списание всей суммы убытка за отчётный период.

Так как счетов существует куда больше, чем указано, то и комбинаций проводок для обозначения финансовых операций и движения средств можно представить множество. Выше указаны только основные, которые используются в большинстве компаний.

Закрытие счёта 99

Чтобы подвести итоги деятельности предприятия в отчётном периоде, необходимо сопоставить дебетовый оборот и кредитовый. По этой причине требуется закрывать некоторые счета — 99, 90 и 91, и это не такая простая процедура, как может показаться вначале. Необходимо выполнять правила и особый порядок действий, чтобы правильно экономически обосновать проведение данной процедуры. Так, чтобы закрыть сч. 99, нужно:

По этой причине требуется закрывать некоторые счета — 99, 90 и 91, и это не такая простая процедура, как может показаться вначале. Необходимо выполнять правила и особый порядок действий, чтобы правильно экономически обосновать проведение данной процедуры. Так, чтобы закрыть сч. 99, нужно:

- Закрыть 90, связанный с реализацией продукции. Здесь требуется сравнить прибыль и убыток, возникший из-за продаж товара. Тогда по дебету в конце года будет себестоимость проданных товаров с вычетом всех расходов, а по кредиту — сумма реализации. Общий итог будет равен разности между остатками по кредиту и дебету сч. 90, а также 90-3, который касается налога на добавленную стоимость. Здесь потребуется проводка Д 99 К 90, если дебетовое сальдо больше кредитового, что означает убытки. Проводка Д 90 К 99 будет означать обратный результат, то есть прибыль.

- Закрывается 91, к которому относятся прочие прибыли и убытки. Все операции, производимые над сч. 90, будут актуальны и здесь, так что нужно просто повторить порядок действий.

Единственное, что изменится кроме сумм — проводки. Если произошёл убыток — Д 91 К 99, а чтобы отметить прибыль, используется Д 99 К 91.

Единственное, что изменится кроме сумм — проводки. Если произошёл убыток — Д 91 К 99, а чтобы отметить прибыль, используется Д 99 К 91. - После того как 90 и 91 закрыты, можно переходить к 99. Потребуется сопоставить кредитовые сальдо по обоим счетам, а потом дебетовые. Результат вычислений будет признан нераспределённой прибылью, которая останется у юридического лица. Для описания итогов используется проводка дебет или кредит 84 — Нераспределённая прибыль.

После выполнения всех шагов описанной инструкции начинают сворачивать расходные и распределительные счета. Это нужно для формирования предварительного оборотного баланса, который поможет точнее выразить финансовое состояние предприятия.

Разобраться в том, какими характеристиками обладает сч. 99, нетрудно. Более того, всем начинающим бухгалтерам это будет полезно, так как 99 — один из основных, а значит часто возникает в бухгалтерском учёте. Составлять его станет гораздо легче, если активно пользоваться справочными материалами и собственными знаниями параллельно, и умение правильно пользоваться активным и пассивным сч. 99 — обязательный навык.

99 — обязательный навык.

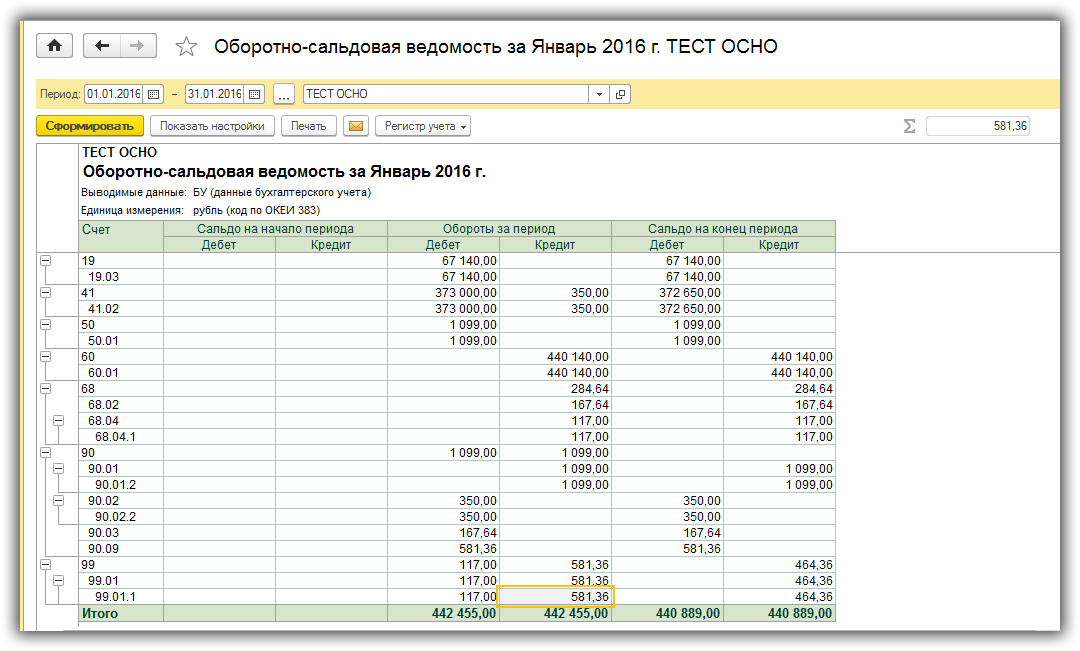

Определение финансовых результатов и закрытие года

Сведения для пользователей 1С: Комплексная автоматизация 1.1

Документ «Определение финансовых результатов» и Документ «Закрытие года»

Основные положения

Финансовый результат (прибыль или убыток) текущего месяца отражается на отдельном синтетическом счете 99 “Прибыли и убытки”.

- Дебет 99 – Убытки (потери, расходы)

- Кредит 99- Прибыли (доходы)

Оборот 99 ( Дт-Кт) – Конечный финансовый результат (чистая прибыль или чистый убыток за месяц). При этом чистой прибылью называют сумму прибыли текущего отчетного периода за минусом налога на прибыль, причитающегося уплате в бюджет.

Счет 99 имеет следующие субсчеты:

- 01 Прибыли и убытки (за исключением налога на прибыль)

- 02 Налог на прибыль

- 09 Прочие прибыли и убытки

Счет 99 имеет корреспонденцию со многими счетами, но в этих сведениях нас интересует только следующие проводки:

- Сумма прибыли от продажи за месяц – Дт 90.

9/Кт99.01

9/Кт99.01 - Сумма убытки от продажи за месяц – Дт 99.01/Кт90.9

- Прибыли от прочих видов деятельности за месяц : Дт 91.9/ Кт 99.01

- Убытки от прочих видов деятельности за месяц; Дт 99.01/Кт 91.9

- Нераспределенная прибыль за год Дт 99.01/Кт 84.01

- Непокрытый убыток за год Дт 84.02/ Кт 99.01

Документ «Определение финансовых результатов» служит для расчета сумм 90.09 и 91.01 и выполнения проводки №1, №2, №3 и №4 в конце месяца.

Документ «Закрытие года» доступен для проведения только за период “Декабрь” и случит для реформации баланса в конце года , а именно все сальдо субсчетов счетов 90 и 91 бухгалтерского учета списываются на соответствующие субсчета с кодом 9. Все сальдо субсчетов счета 99 “Прочие доходы и расходы” списываются на счет 99.01.1 , а сальдо этого счета списывается на счет 84 “Нераспределенная прибыль (непокрытый убыток) ” (проводки №5 и №6).

Важно! Счета 90 и 91 не должны иметь сальдо каждый месяц, но субсчета счета 90 и 91 имеют остаток на конец каждого отчетного месяца. В конце каждого года, после проведения после определения финансовых результатов нужно проводить документ «закрытия года» для закрытия субсчетов счета 90 и 91

В конце каждого года, после проведения после определения финансовых результатов нужно проводить документ «закрытия года» для закрытия субсчетов счета 90 и 91

Закрытие счета 90 -Продажа

Счет 90 – Продажи имеет следующие субсчета

- 01 Выручка

- 02 Себестоимость продаж

- 03 Налог на добавленную стоимость

- 04 Акцизы

- 05 Экспортные пошлины

- 07 Расходы на продажу

- 08 Управленческие расходы

- 09 Прибыль / убыток от продаж

При проведении документа «Определение финансовых результатов» с установленным флажком «Закрытие счета 90» будет рассчитан финансовый результат, отраженный в течение месяца на счете 90 «Продажи» и сформирована проводка по списанию выявленного результата с субсчета 90.09 «Прибыль / убыток от продаж» на счет 99.01 «Прибыли и убытки (за исключением налога на прибыль)».

Финансовый результат (Прибыль / убыток ) определяется по формуле :

Результат = Кт90. 01 – (Дт 90.02-Кт90.02) – (Дт 90.03 – Кт90.03) – (Дт 90.04 – Кт90.04) – (Дт90.05-Кт90.05)

01 – (Дт 90.02-Кт90.02) – (Дт 90.03 – Кт90.03) – (Дт 90.04 – Кт90.04) – (Дт90.05-Кт90.05)

Т. е финансовый результат определяется оборотом кредита 90.01 с вычетом оборотов счетов 90.02,90.03, 90.04,90.05

Если результат > 0 , то организация получила прибыль в отчетном месяце.

Сумма прибыли отражается проводкой: Дт 90.9/Кт99.01

Если результат < 0 , то организация получила убыток в отчетном месяце..

Сумма убытка отражается проводкой: Дт 99.01/Кт90.9

Таким образом, субсчета счета 90 «Продажи» имеют остаток на конец каждого отчетного месяца, но сам счет 90 сальдо на конец месяца иметь не должен. По итогам года все субсчета счета 90, которые имеют остаток, должны быть закрыты документом «закрытие года»

Закрытие субсчетов осуществляется следующими проводками:

Дт90.1/ Кт90.9 – закрытие счета 90.1 «Выручка» по итогам года.

Дт90.9/Кт 90.2 – закрытие счета 90. 2 «Себестоимость продаж» по итогам года.

2 «Себестоимость продаж» по итогам года.

Дт 90.9/ Кт 90.3 – закрытие счета 90.3 «НДС» по итогам года.

Д 90.9 /К 90.4 – закрытие счета 90.4 «Акцизы» по итогам года

Д 90.9 / К 90.5 – закрытие счета 90.5 «Экспортные пошлины» по итогам года.

Закрытие счета 91 «Прочие доходы и расходы»

Счет 91 имеет следующие субсчета:

91.01 Прочие доходы

91.02 Прочие расходы

91.09 Сальдо прочих доходов и расходов

Финансовый результат по счету 91 представляет собой Сальдо прочих доходов и расходов. Он по окончанию каждого месяца определяется по формуле

Результат = Кт 91.1 – Дт 91.2 .

Если Результат > 0, то организация получила прибыль (кредитовое сальдо) и отражается проводкой

Дт 91.9/ Кт 99.01 – отражение прибыли от прочих видов деятельности;

Если Результат < 0, то то организация получила убыток (дебетовое сальдо) и отражается проводкой

Дт 99. 01/Кт 91.09 – отражение убыток от прочих видов деятельности;

По итогам года все субсчета счета 91 должны закрываться документом «Закрытие года». При проведении документа закрытия года выполняются следующие проводки:

Дт 91.01/Кт 91.09 – закрыт субсчет 91.1 по окончании года.

Дт 91.09/ Кт 91.02 – закрыт субсчет 91.2 по окончании года.

Закрытие счета 99 «Прибыли и убытки» по итогам года в корреспонденции с счетом 84

Счет 84 -Нераспределенная прибыль (непокрытый убыток) имеет следующие субсчета

- 01 Прибыль, подлежащая распределению

- 02 Убыток, подлежащий покрытию

- 03 Нераспределенная прибыль в обращении

- 04 Нераспределенная прибыль использованная

В конце года, 31 декабря, счет 99 «Прибыли и убытки» закрывается документом закрытие года.

Если по итогам года организация получила прибыль, то формируется проводка:

Дт 99.01/Кт 84.01 – отражена чистая прибыль отчетного года.

Если убыток, то проводка:

Дт 84.02/ Кт 99.01 – отражен непокрытый убыток отчетного года.

Поделиться ссылкой:

Понравилось это:

Нравится Загрузка…

Похожее

Автор публикации

1 Комментарии: 29Публикации: 461Регистрация: 25-12-2016Дебет 99 / Кредит 84

Прибыли и убытки. Нераспределенная прибыль (непокрытый убыток)

- По итогам года, при реформации баланса:

Остаток суммы чистой прибыли отчетного года прибавляется к прибыли прошлых лет (заключительной записью, по состоянию на конец дня 31 декабря).

Проводится на основании бухгалтерской справки.

Реформации баланса предшествует закрытие счетов доходов, расходов, прибылей и убытков отчетного года:

- Дт 90.1 Кт 90.9 – обнуляется кредитовое сальдо счета «Выручка»;

в случае дебетового сальдо, эта же проводка выполняется красным сторно или обнуление отражается обратной проводкой: Дт 90. 9 Кт 90.1.

9 Кт 90.1. - Дт 90.9 Кт 90.2 – обнуляется дебетовое сальдо счета «Себестоимость продаж»;

- Дт 90.9 Кт 90.3 – обнуляется дебетовое сальдо счета «НДС»;

- Дт 90.9 Кт 90.4 – обнуляется дебетовое сальдо счета «Акцизы»;

- Дт 90.9 Кт 99 – констатируется прибыль от продаж или, в случае, когда обороты по дебету 90.9 превышают обороты по кредиту, констатируются убытки красным сторно или обратной проводкой: Дт 99 Кт 90.9;

- Дт 91.1 Кт 91.9 – обнуляется кредитовое сальдо «Прочие доходы»;

в случае дебетового сальдо, эта же проводка выполняется красным сторно или обнуление отражается обратной проводкой: Дт 91.9 Кт Кт 91.1; - Дт 91.9 Кт 91.2 – обнуляется дебетовое сальдо счета «Прочие расходы»;

- Дт 91.9 Кт 99 – констатируется прибыль от прочей деятельности или, в случае, когда обороты по дебету 91.9 превышают обороты по кредиту, констатируются убытки красным сторно или обратной проводкой: Дт 99 Кт 91.9;

- Дт 99 Кт 68 – начисляются обязательства по налогу на прибыль;

- Дт 99 Кт 84 – реформация баланса: обнуляется прибыль отчетного года путем отнесения на счет нераспределенной прибыли (непокрытых убытков) прошлых лет.

В случае убытков – эта же проводка красным сторно, или обратная: Дт 84 Кт 99.

В случае убытков – эта же проводка красным сторно, или обратная: Дт 84 Кт 99.

Смысл реформации баланса состоит в обнулении сальдо финансового результата отчетного года путем присоединения этой суммы к остатку прибыли/убытка прошлых лет. Этот показатель отражается на счете 84 как остаток нераспределенной (неиспользованной) прибыли или непокрытого убытка от начала деятельности, который ежегодно пополняется списанием сальдо со счета 99: Дт 99 Кт 84 или Дт 84 Кт 99, в зависимости от финансового результата – прибыли или убытка.

Нераспределенная прибыль (непокрытый убыток) это:

- если сальдо кредитовое:

прибыль, оставшаяся после уплаты налогов, начисления дивидендов и других доходов участникам и направления средств на образование или пополнение целевых резервов согласно уставу; - если сальдо дебетовое:

непокрытый убыток.

При этом проводки по начислению дивидендов и распределению прибыли по иным направлениям делаются позже, т.к. эти операции связаны не с отчетом, а с внутрикорпоративной политикой и соответствующими решениями совета директоров, общего собрания и т. д.

д.

Счет 99 Прибыли и убытки Раздела 8. Плана счетов бухгалтерского учета РБ

Счет 99 «Прибыли и убытки» предназначен для обобщения информации о формировании конечного финансового результата деятельности организации за отчетный период.

По дебету счета 99 «Прибыли и убытки» отражаются суммы убытков (потерь, расходов), а по кредиту — суммы прибыли (доходов) организации. Сопоставлением дебетового и кредитового оборотов за отчетный период по счету 99 «Прибыли и убытки» определяется конечный финансовый результат отчетного периода (чистая прибыль или чистый убыток).

(в ред. постановления Минфина от 20.12.2012 N 77)

Прибыль (убыток) от текущей деятельности отражается по дебету (кредиту) счета 90 «Доходы и расходы по текущей деятельности» (субсчет 90-11 «Прибыль (убыток) от текущей деятельности») и кредиту (дебету) счета 99 «Прибыли и убытки».

(в ред. постановления Минфина от 20.12.2012 N 77)

Сальдо прочих доходов и расходов за отчетный период отражается по дебету (кредиту) счета 91 «Прочие доходы и расходы» (субсчет 91-5 «Сальдо прочих доходов и расходов») и кредиту (дебету) счета 99 «Прибыли и убытки».

Начисление налогов на прибыль и доходы и других налогов и сборов, исчисляемых из прибыли (дохода) организации в соответствии с законодательством, отражается по дебету счета 99 «Прибыли и убытки» и кредиту счета 68 «Расчеты по налогам и сборам».

По окончании отчетного года счет 99 «Прибыли и убытки» закрывается. При этом заключительной записью последнего месяца отчетного года сумма чистой прибыли (чистого убытка) отчетного года отражается по дебету (кредиту) счета 99 «Прибыли и убытки» и кредиту (дебету) счета 84 «Нераспределенная прибыль (непокрытый убыток)».

(в ред. постановления Минфина от 20.12.2012 N 77)

Аналитический учет по счету 99 «Прибыли и убытки» ведется таким образом, чтобы обеспечить формирование данных, необходимых для составления отчета о прибылях и убытках.

Счет 99 «Прибыли и убытки» имеет следующие субсчета:

Счет 99 «Прибыли и убытки» корреспондирует со счетами:

Другие счета раздела 8

Счет 90.

Доходы и расходы по текущей деятельности

Счет 91. Прочие доходы и расходы

Счет 93. Страховые взносы (премии)

Счет 94. Недостачи и потери от порчи имущества

Счет 95. Страховые резервы

Счет 96. Резервы предстоящих платежей

Счет 97. Расходы будущих периодов

Счет 98. Доходы будущих периодов

Счет 99. Прибыли и убытки

Доходы и расходы по текущей деятельности

Счет 91. Прочие доходы и расходы

Счет 93. Страховые взносы (премии)

Счет 94. Недостачи и потери от порчи имущества

Счет 95. Страховые резервы

Счет 96. Резервы предстоящих платежей

Счет 97. Расходы будущих периодов

Счет 98. Доходы будущих периодов

Счет 99. Прибыли и убыткиКак обновить информацию о моей учетной записи

Кредитные карты Cash Back: Откройте для себя ® Cash Back, Gas & Restaurant Card, NHL ® Откройте для себя ®Кредитная карта для путешествий: Откройте для себя ® миль

Студенческие кредитные карты: Откройте для себя Студенческий ® Cash Back, Student Chrome Card

Защищенная кредитная карта: Откройте для себя ® Защищенная

Business Credit Card: Discover it ® Business Card

Кредитные карты Cash Back

Начальная покупка составляет 0% на 14 месяцев с даты открытия счета, тогда применяется стандартная годовая процентная ставка покупки. Начальный перевод баланса APR составляет 0% за 14 месяцев с даты первого перевода, для переводов по этому предложению, которые отправляются на ваш счет до , тогда применяется стандартная годовая процентная ставка покупки. Стандартная годовая ставка покупки: 11,99% переменная до 22,99% переменная, в зависимости от вашей кредитоспособности. Денежная годовая процентная ставка: 24,99% переменная. Переменные годовые процентные ставки будут варьироваться в зависимости от рынка в зависимости от основной ставки. Минимальная процентная плата: если с вас начисляются проценты, размер комиссии будет не менее $.50. Комиссия за аванс наличными: Либо 10 долларов, либо 5% от суммы каждого аванса наличными, в зависимости от того, что больше. Комиссия за перевод остатка: 3% Взнос за перевод остатка на и до 5% за перевод остатка в размере 5%. Годовой сбор: Нет. Тарифы по состоянию на .

Начальный перевод баланса APR составляет 0% за 14 месяцев с даты первого перевода, для переводов по этому предложению, которые отправляются на ваш счет до , тогда применяется стандартная годовая процентная ставка покупки. Стандартная годовая ставка покупки: 11,99% переменная до 22,99% переменная, в зависимости от вашей кредитоспособности. Денежная годовая процентная ставка: 24,99% переменная. Переменные годовые процентные ставки будут варьироваться в зависимости от рынка в зависимости от основной ставки. Минимальная процентная плата: если с вас начисляются проценты, размер комиссии будет не менее $.50. Комиссия за аванс наличными: Либо 10 долларов, либо 5% от суммы каждого аванса наличными, в зависимости от того, что больше. Комиссия за перевод остатка: 3% Взнос за перевод остатка на и до 5% за перевод остатка в размере 5%. Годовой сбор: Нет. Тарифы по состоянию на . Мы будем применять платежи по своему усмотрению, в том числе наиболее выгодным или удобным для нас способом. В каждый расчетный период мы, как правило, будем применять суммы, которые вы платите, превышающие минимальную сумму платежа, для остатков с более высокими годовыми доходами до остатков с более низкими доходами на дату зачисления вашего платежа.

Мы будем применять платежи по своему усмотрению, в том числе наиболее выгодным или удобным для нас способом. В каждый расчетный период мы, как правило, будем применять суммы, которые вы платите, превышающие минимальную сумму платежа, для остатков с более высокими годовыми доходами до остатков с более низкими доходами на дату зачисления вашего платежа.

Туристическая кредитная карта

Начальная покупка составляет 0% на 14 месяцев с даты открытия счета, тогда применяется стандартная годовая процентная ставка покупки. Intro Balance Transfer APR составляет 10,99% за 14 месяцев с даты первого перевода, для переводов по этому предложению, которые отправляются на ваш счет до , тогда применяется стандартная годовая процентная ставка покупки. Стандартная ставка при покупке: 11,99% переменная до 22.99% переменная, в зависимости от вашей кредитоспособности. Денежная годовая процентная ставка: 24,99% переменная. Переменные годовые процентные ставки будут варьироваться в зависимости от рынка в зависимости от основной ставки. Минимальная процентная ставка: если с вас начисляются проценты, размер комиссии составит не менее $ 50. Комиссия за выдачу наличных: Либо $ 10 , либо 5% от суммы каждого аванса наличными, в зависимости от того, что больше. Комиссия за перевод остатка: 3% Взнос за перевод остатка на и до 5% за перевод остатка в размере 5%. Годовой сбор: Нет. Тарифы по состоянию на . Мы будем применять платежи по своему усмотрению, в том числе наиболее выгодным или удобным для нас способом. В каждый расчетный период мы, как правило, будем применять суммы, которые вы платите, превышающие минимальную сумму платежа, для остатков с более высокими годовыми доходами до остатков с более низкими доходами на дату зачисления вашего платежа.

Переменные годовые процентные ставки будут варьироваться в зависимости от рынка в зависимости от основной ставки. Минимальная процентная ставка: если с вас начисляются проценты, размер комиссии составит не менее $ 50. Комиссия за выдачу наличных: Либо $ 10 , либо 5% от суммы каждого аванса наличными, в зависимости от того, что больше. Комиссия за перевод остатка: 3% Взнос за перевод остатка на и до 5% за перевод остатка в размере 5%. Годовой сбор: Нет. Тарифы по состоянию на . Мы будем применять платежи по своему усмотрению, в том числе наиболее выгодным или удобным для нас способом. В каждый расчетный период мы, как правило, будем применять суммы, которые вы платите, превышающие минимальную сумму платежа, для остатков с более высокими годовыми доходами до остатков с более низкими доходами на дату зачисления вашего платежа.

Студенческие кредитные карты

Начальная цена покупки составляет 0% на 6 месяцев с даты открытия счета, тогда применяется стандартная годовая процентная ставка покупки. Intro Balance Transfer APR составляет 10,99% за 6 месяцев с даты первого перевода, для переводов по этому предложению, которые отправляются на ваш счет до , тогда применяется стандартная годовая процентная ставка покупки. Стандартная ставка годовых на покупку: 12,99% — 21,99% переменная, зависит от вашей кредитоспособности. Денежная годовая процентная ставка: 24,99% переменная. Переменные годовые процентные ставки будут варьироваться в зависимости от рынка в зависимости от основной ставки. Минимальная процентная плата: если с вас начисляются проценты, размер комиссии будет не менее $.50. Комиссия за аванс наличными: Либо 10 долларов, либо 5% от суммы каждого аванса наличными, в зависимости от того, что больше. Комиссия за перевод остатка: 3% Взнос за перевод остатка на и до 5% за перевод остатка в размере 5%. Годовой сбор: Нет. Тарифы по состоянию на . Мы будем применять платежи по своему усмотрению, в том числе наиболее выгодным или удобным для нас способом.

Intro Balance Transfer APR составляет 10,99% за 6 месяцев с даты первого перевода, для переводов по этому предложению, которые отправляются на ваш счет до , тогда применяется стандартная годовая процентная ставка покупки. Стандартная ставка годовых на покупку: 12,99% — 21,99% переменная, зависит от вашей кредитоспособности. Денежная годовая процентная ставка: 24,99% переменная. Переменные годовые процентные ставки будут варьироваться в зависимости от рынка в зависимости от основной ставки. Минимальная процентная плата: если с вас начисляются проценты, размер комиссии будет не менее $.50. Комиссия за аванс наличными: Либо 10 долларов, либо 5% от суммы каждого аванса наличными, в зависимости от того, что больше. Комиссия за перевод остатка: 3% Взнос за перевод остатка на и до 5% за перевод остатка в размере 5%. Годовой сбор: Нет. Тарифы по состоянию на . Мы будем применять платежи по своему усмотрению, в том числе наиболее выгодным или удобным для нас способом. В каждый расчетный период мы, как правило, будем применять суммы, которые вы платите, превышающие минимальную сумму платежа, для остатков с более высокими годовыми доходами до остатков с более низкими доходами на дату зачисления вашего платежа.

В каждый расчетный период мы, как правило, будем применять суммы, которые вы платите, превышающие минимальную сумму платежа, для остатков с более высокими годовыми доходами до остатков с более низкими доходами на дату зачисления вашего платежа.

Обеспеченная кредитная карта

22,99% стандартная переменная покупка годовых. Начальная процентная ставка за перевод баланса составляет 10,99% за 6 месяцев с даты первого перевода, для переводов по этому предложению, которые отправляются на ваш счет до , тогда применяется стандартная годовая процентная ставка покупки. Денежная годовая процентная ставка: 24,99% переменная. Переменные годовые процентные ставки будут варьироваться в зависимости от рынка в зависимости от основной ставки. Минимальная процентная плата: Если с вас начисляются проценты, комиссия будет не менее $.50. Плата за аванс наличными: Либо $ 10 , либо 5% от суммы каждого аванса наличными, в зависимости от того, какая сумма больше. Комиссия за перевод остатка: 3% Взнос за перевод остатка на и до 5% за перевод остатка в размере 5%. Годовой сбор: Нет. Тарифы по состоянию на . Мы будем применять платежи по своему усмотрению, в том числе наиболее выгодным или удобным для нас способом. В каждый расчетный период мы, как правило, будем применять суммы, которые вы платите, превышающие минимальную сумму платежа, для остатков с более высокими годовыми доходами до остатков с более низкими доходами на дату зачисления вашего платежа.

Комиссия за перевод остатка: 3% Взнос за перевод остатка на и до 5% за перевод остатка в размере 5%. Годовой сбор: Нет. Тарифы по состоянию на . Мы будем применять платежи по своему усмотрению, в том числе наиболее выгодным или удобным для нас способом. В каждый расчетный период мы, как правило, будем применять суммы, которые вы платите, превышающие минимальную сумму платежа, для остатков с более высокими годовыми доходами до остатков с более низкими доходами на дату зачисления вашего платежа.

Кредитная карта для бизнеса

Начальная покупка составляет 0% на 12 месяцев с даты открытия счета, тогда применяется стандартная годовая процентная ставка покупки. Стандартная ставка за покупку: 12,99% от переменной до 20,99% переменной, в зависимости от вашей кредитоспособности. Денежная годовая процентная ставка: 24,99% переменная. Переменные годовые процентные ставки будут варьироваться в зависимости от рынка в зависимости от основной ставки. Минимальная процентная плата: если с вас начисляются проценты, размер комиссии будет не менее $.50. Комиссия за аванс наличными: Либо 10 долларов, либо 5% от суммы каждого аванса наличными, в зависимости от того, что больше. Комиссия за перевод остатка: 5% от суммы каждого перевода. Годовой сбор: Нет. Тарифы по состоянию на . Мы будем применять платежи по своему усмотрению, в том числе наиболее выгодным или удобным для нас способом. В каждый расчетный период мы, как правило, будем применять суммы, которые вы платите, превышающие минимальную сумму платежа, для остатков с более высокими годовыми доходами до остатков с более низкими доходами на дату зачисления вашего платежа.

Минимальная процентная плата: если с вас начисляются проценты, размер комиссии будет не менее $.50. Комиссия за аванс наличными: Либо 10 долларов, либо 5% от суммы каждого аванса наличными, в зависимости от того, что больше. Комиссия за перевод остатка: 5% от суммы каждого перевода. Годовой сбор: Нет. Тарифы по состоянию на . Мы будем применять платежи по своему усмотрению, в том числе наиболее выгодным или удобным для нас способом. В каждый расчетный период мы, как правило, будем применять суммы, которые вы платите, превышающие минимальную сумму платежа, для остатков с более высокими годовыми доходами до остатков с более низкими доходами на дату зачисления вашего платежа.

NHL и NHL Shield являются зарегистрированными товарными знаками, а NHL.TV является товарным знаком Национальной хоккейной лиги. Товарные знаки НХЛ и НХЛ являются собственностью НХЛ и ее команд. © НХЛ 2020. Все права защищены.

Перевести остаток по кредитной карте

Пользователи VoiceOver, пожалуйста, используйте клавишу табуляции при навигации по расширенным меню

- Личное

- Личное

- банковские счета Повседневные и сберегательные счета, срочные вклады и переезд в Новую Зеландию

- Кредитные карты Подайте заявку, управляйте или сравните наш ассортимент карт

- Жилищные кредиты Просмотр, сравнение или управление жилищным кредитом, разработанным для вас

- Персональные займы A

Счета и платежи

Стоимость ваших услуг Netflix

Просмотр тарифного плана и ежемесячных расходов

Определите дату выставления счета

Как участник, с вас автоматически взимается плата один раз в месяц в день регистрации. Ваша подписка Netflix взимается в начале вашего платежного цикла и может занять несколько дней, прежде чем она появится в вашей учетной записи.

Ваша подписка Netflix взимается в начале вашего платежного цикла и может занять несколько дней, прежде чем она появится в вашей учетной записи.

Если дата выставления счета назначена на день, который не встречается в каждом месяце (например, 31-е число), вместо этого вам будет выставлен счет в последний день этого месяца.

Примечание:

Если вы платите за Netflix через третье лицо, дата выставления счета Netflix может отличаться от даты выставления счета вашего провайдера.

Обновите платежную информацию

Войдите в свою учетную запись и выберите «Управление платежной информацией». Некоторые варианты оплаты направят вас на их веб-сайт для завершения

процесс обновления.

Некоторые варианты оплаты направят вас на их веб-сайт для завершения

процесс обновления.

Если вы хотите изменить способ оплаты Netflix, у нас есть несколько вариантов оплаты.

Распечатайте счет Netflix

Войдите в свою учетную запись.

В разделе «Членство и выставление счетов» выберите «Платежные данные».

Щелкните дату начисления, которое хотите просмотреть.

Ссылка откроет страницу счета-фактуры для печати для этого конкретного платежа. Если вы предпочитаете распечатать все платежи за последний год, вы можете распечатать страницу «Платежная информация».

Найдите ответы на вопросы о налогах, указанных в вашем счете Netflix.

Вы можете просматривать свою платежную информацию Netflix на срок до одного года. Если вам нужна платежная информация старше одного года, обратитесь в свое финансовое учреждение.

Решение проблем с оплатой

Если есть проблема с вашим способом оплаты, вот некоторые из наиболее распространенных причин и предложения по их устранению.

Способ оплаты был отклонен

Если банк или финансовое учреждение отклонили комиссию:

Убедитесь, что ваша платежная информация, такая как почтовый индекс, защитный код, срок действия, верна.

Если нет, войдите в свою учетную запись и выберите Управление платежной информацией. Вы также можете попробовать другой способ оплаты.

Если все верно, вы можете повторить платеж.

Если проблема не исчезла, убедитесь, что ваш способ оплаты поддерживает транзакции электронной торговли.

Способы оплаты не принимаются

Существует множество вариантов оплаты Netflix, включая кредитные или дебетовые карты, а также третьих лиц. Если один из допустимых способов оплаты не работает, свяжитесь с нами для получения помощи.

Если один из допустимых способов оплаты не работает, свяжитесь с нами для получения помощи.

Учетная запись неожиданно закрыта

Если вам выставлен счет через третье лицо или у вас есть пакет, который включает Netflix, ваша учетная запись может быть аннулирована по ряду причин.

Возникла проблема с вашим платежом.

Стороннее: войдите в свою стороннюю учетную запись, чтобы решить проблему с оплатой, затем снова присоединитесь к Netflix.

- Пакет

: войдите в свою учетную запись пакета, чтобы решить проблему с оплатой, затем повторно привяжите свою учетную запись Netflix.

Вы приостановили или отменили пакет, который включает Netflix, и в файле нет другого способа оплаты.

Если ваш пакет все еще активен, повторно свяжите свою учетную запись Netflix.

Если вы отменили пакет, войдите в свою учетную запись Netflix и добавьте новый способ оплаты.

Расследование непредвиденных обвинений

Цена выше ожидаемой

Есть несколько причин, по которым вы можете увидеть заряд больше, чем вы ожидали.

Налоги — В зависимости от того, где вы живете, с вас могут взиматься налоги в дополнение к цене подписки.

Комиссии — В некоторых странах компании, выпускающие карты, могут взимать дополнительную плату за трансграничные транзакции. Некоторые страны могут менять валюту на доллары США, даже если мы взимаем плату в местной валюте.

Авторизации — Когда вы открываете свою учетную запись Netflix или меняете способ оплаты, вы можете увидеть авторизацию, которая отображается как ожидающая транзакция в вашей выписке. Авторизация не взимается, но может повлиять на ваш доступный остаток, пока ваш банк не вернет средства в течение нескольких дней.

Изменения в плане — Если вы или кто-либо из членов вашей семьи повысили тарифный план Netflix, в вашем счете будет отражена стоимость обновленного плана.

Заряжено раньше, чем ожидалось

Если ваша дата выставления счета запланирована на день, которого нет в данном месяце (например, 31-е число), вместо этого вам будет выставлен счет в последний день этого месяца.

Если вы недавно изменили дату выставления счета и в течение того же месяца произошло изменение цены или вы обновили свой тарифный план, с вас может взиматься плата раньше, чем ожидалось.

Множественные или несанкционированные списания

Как участник Netflix, вы платите один раз в месяц в день регистрации.Если вы видите несколько обвинений или списаний, которые, по вашему мнению, были неавторизованными со стороны Online Entertainment Service LLC, выполните следующие действия.

Официальный магазин New Balance от Джо

Налог с продаж

Joe’s New Balance Outlet требуется для сбора налога с заказов, отправляемых в следующие штаты: AL, AR, AZ, CA, CO, CT, DC, FL, GA, HI, IA, ID, IL, IN, KS, KY, LA, MD, ME, MI, MO, MS, NC, ND, NE, NM, NV, OH, OK, RI, SC, SD, TN, TX, UT, VA, VT, WA, WI, WV, WY. Мы также обязаны взимать налог с продаж с заказов, отправляемых в Массачусетс, Миннесота, Нью-Джерси, Нью-Йорк и Пенсильвания (в этих штатах могут применяться исключения).New Balance Outlet Джо не получает никакой выгоды от сбора налога с продаж. Все собранные налоги переводятся непосредственно в соответствующую налоговую юрисдикцию.

Безусловная гарантия удовлетворения

Возврат денег без проблем

Обратите внимание, что, поскольку мы являемся фирменным магазином и стремимся поддерживать как можно более низкие цены, мы не можем предоставить бесплатную обратную доставку.

- Обратите внимание, что мы ждем 72 часа, прежде чем обработать все посылки, доставляемые на наш склад, в качестве меры предосторожности и для защиты наших сотрудников от COVID-19.В результате обработка возврата может быть отложена до 15 дней.

- Пожалуйста, подождите до 10 рабочих дней после получения вашей посылки, чтобы обработать ваш возврат и пополнить ваш счет.

- Возврат принимается в течение 45 дней с момента покупки.

- Вы должны приложить упаковочный лист, который пришел с вашей первоначальной покупкой для обработки.

- Отправьте нам возвращенный товар выбранным способом.

- Как только мы получим ваш товар, мы перечислим ваш первоначальный способ оплаты.

- Возврат будет начислен на сумму покупки вместе со всеми применимыми налогами.

- Возврат должен быть в новом состоянии, в том состоянии, в котором вы его получили.

- Joe’s New Balance Outlet оставляет за собой право отказать в использовании изношенных или поврежденных товаров.

Отправляйте все возвращаемые товары по адресу:

Аутлет Джо New Balance — возврат электронной торговли

Международный путь 10

Лоуренс, Массачусетс 01843

Если у вас есть какие-либо вопросы относительно возврата средств, отправьте текстовое сообщение или позвоните по телефону (866) 590-4965 в службу поддержки клиентов.Мы будем рады помочь Вам!

БалансPF: Как проверить баланс PF: 5 способов

Как сотрудник и член Организации фонда обеспечения сотрудников (EPFO), вам не нужно ждать, пока ваш работодатель поделится вашим фондом обеспечения сотрудников (EPF). ) выписка на конец года, чтобы узнать баланс.

Теперь вы можете проверить свой баланс PF через любое из этих средств — приложение Umang, портал e-Sewa для членов EPFO, SMS или пропущенный звонок.

Если ваш EPF находится в ведении освобожденного учреждения (т.д., траст), то вам следует связаться с вашим работодателем, чтобы проверить остаток вашего резервного фонда.

Вот четыре способа проверить баланс вашего счета EPF:

I. Использование приложения Umang

Сотрудники могут просматривать свой баланс PF на мобильных телефонах с помощью приложения Umang. Приложение Umang было запущено правительством для обеспечения доступа к различным государственным услугам в одном месте. С помощью приложения можно просмотреть сберегательную книжку EPF, подать заявку и даже отслеживать ее. Для начала вам необходимо пройти разовую регистрацию по номеру телефона.

II. Использование портала EPFO

Вместо

унифицированный портал, пользователи теперь смогут получить доступ к своим сберегательным книжкам PF на другом веб-сайте, управляемом

EPFO. Однако единый портал по-прежнему может использоваться для транзакционных услуг, таких как переводы.

Однако единый портал по-прежнему может использоваться для транзакционных услуг, таких как переводы.

Чтобы просмотреть свою сберегательную книжку PF на портале, необходимо, чтобы в вашей учетной записи был указан универсальный номер учетной записи (UAN). Вы можете скачать или распечатать свою сберегательную книжку EPF с веб-сайта. Следуй этим шагам-

Шаг 1: Сберегательная книжка участника доступна на сайте www.epfindia.gov.in

Шаг 2: Нажмите «Для сотрудников» в разделе «Наши услуги»

Шаг 3: Нажмите «Выписка участника» в разделе «Услуги»

Вы попадете на страницу, как показано ниже —

Можно сразу перейти на страницу:

https://passbook.epfindia.gov.in/MemberPassBook/Login.jsp

Чтобы получить доступ к сберегательной книжке вашей учетной записи EPF, убедитесь, что ваш UAN активирован работодателем. Помните, что UAN предоставляется EPFO, но он должен быть проверен и активирован вашим работодателем..id-o_1d3kmm5p61o9qkb317qh1hmtf7ki.bmp) Итак, если ваш уже был активирован, используйте его вместе со своим паролем для входа в систему и проверки баланса вашей сберегательной книжки.

Итак, если ваш уже был активирован, используйте его вместе со своим паролем для входа в систему и проверки баланса вашей сберегательной книжки.

Сберегательная книжка недоступна для сотрудников предприятий, освобожденных от налога согласно схеме EPF 1952 года. Если вы все же попытаетесь войти в систему, вы получите следующее сообщение: «Сберегательная книжка недоступна для этого идентификатора участника, поскольку это относится к освобожденное учреждение (т. е. траст). Требуется связаться с вашим работодателем «.

Четыре способа проверить баланс EPF

III. Отправив СМС

Если ваш UAN зарегистрирован в EPFO, вы можете получить подробную информацию о вашем последнем взносе и балансе PF, отправив SMS на номер 7738299899. Вам необходимо отправить это сообщение: EPFOHO UAN ENG. «ENG» — это первые три символа предпочтительного языка. Итак, если вы хотите получать сообщение на маратхи, введите EPFOHO UAN MAR.

Итак, если вы хотите получать сообщение на маратхи, введите EPFOHO UAN MAR.

Средство доступно на 10 языках — английском (по умолчанию), хинди, пенджаби, гуджарати, маратхи, каннада, телугу, тамильский, малаялам и бенгали.SMS необходимо отправлять с зарегистрированного мобильного номера КАС.

EPFO также отправляет сведения о членах, имеющиеся в его записях. Итак, убедитесь, что ваш UAN заполнен вашим банковским счетом, Aadhaar и PAN, иначе попросите своего работодателя заполнить его для вас.

IV. По пропущенному звонку

Если вы зарегистрированы на портале UAN, пропущенный звонок на 011-226 с зарегистрированного мобильного телефона даст вам подробную информацию. Убедитесь, что ваш UAN заполнен номером вашего банковского счета, Aadhaar и PAN.Вы также можете попросить своего работодателя высеять их за вас.

Эта услуга предоставляется бесплатно.

Раньше баланс PF также можно было проверить через приложение EPFO, но сейчас не выпускается

Ранее члены EPF могли проверять свой баланс с помощью приложения M-Sewa, которое можно было загрузить из Google Play Store. Однако сейчас эта услуга прекращена. На портале Member e-Sewa указано:

Службы EPFO теперь доступны в UMANG (Unified Mobile APP for New Governance).UMAN Приложение G можно загрузить, отправив пропущенный звонок 9718397183. Приложение также можно загрузить с веб-сайта UMANG или из магазинов игр / приложений. Прежние услуги мобильной связи EPF прекращаются. Это можно проверить по ссылке:

https://unifiedportal-mem.epfindia.gov.in/memberinterface/

Однако сейчас эта услуга прекращена. На портале Member e-Sewa указано:

Службы EPFO теперь доступны в UMANG (Unified Mobile APP for New Governance).UMAN Приложение G можно загрузить, отправив пропущенный звонок 9718397183. Приложение также можно загрузить с веб-сайта UMANG или из магазинов игр / приложений. Прежние услуги мобильной связи EPF прекращаются. Это можно проверить по ссылке:

https://unifiedportal-mem.epfindia.gov.in/memberinterface/

- Как я могу проверить остаток на счете Фонда обеспечения сотрудников?

Для сотрудников, чья учетная запись EPF ведется Организацией резервного фонда сотрудников (EPFO), есть четыре способа проверить баланс — приложение Umang, портал EPFO, SMS или отправив пропущенный звонок.Однако, если счет EPF поддерживается работодателем через траст, он / она должен запросить у своего работодателя выписку по счету EPF. Читать больше. - Как я могу проверить баланс своего счета EPF на портале EPFO?

Чтобы проверить баланс своего счета EPF на портале EPFO, у вас должен быть активный универсальный номер счета (UAN). Чтобы проверить свой баланс, вам нужно будет посетить https://passbook.epfindia.gov.in/MemberPassBook/Login.jsp и ввести свой UAN и пароль. На веб-сайте вы можете просмотреть и загрузить выписку со своего счета в EPF.

Чтобы проверить свой баланс, вам нужно будет посетить https://passbook.epfindia.gov.in/MemberPassBook/Login.jsp и ввести свой UAN и пароль. На веб-сайте вы можете просмотреть и загрузить выписку со своего счета в EPF. - Как я могу проверить баланс своего счета EPF с помощью SMS?

Чтобы проверить баланс своего счета в EPF, отправьте SMS на номер 7738299899. Сообщение необходимо отправить в следующем формате: EPFOHO UAN. Чтобы получить это сообщение на любом другом языке, кроме английского, необходимо добавить первые три символа предпочитаемого языка вместе с сообщением. Средство доступно на 10 языках, английский является языком по умолчанию. Читать больше. - Как я могу проверить баланс счета EPF с помощью функции пропущенных вызовов?

Член EPFO может проверить баланс своего счета EPF, отправив пропущенный звонок по номеру 011-226.Однако, чтобы воспользоваться этой возможностью, участник должен выполнить определенные условия. Это включает наличие активного универсального номера счета (UAN). Эта услуга является бесплатной. Читать больше.

Это включает наличие активного универсального номера счета (UAN). Эта услуга является бесплатной. Читать больше.

Остаток на счете — определение остатка на счете по The Free Dictionary

Баланс

(бэльнс)баланс

(бэльнс) н.1. Устройство для взвешивания, в частности, состоящее из жесткой балки, горизонтально подвешенной на опоре с низким коэффициентом трения в ее центре, с одинаковыми чашами для взвешивания, подвешенными на обоих концах, одна из которых удерживает неизвестный вес, а эффективный вес второй увеличивается на известную величину, пока луч не станет ровным и неподвижным.Также называется шкалой .

2. Состояние равновесия или равенства, характеризующееся нейтрализацией всех сил равными противодействующими силами.

3. Полномочия или средства для принятия решения: вопросы, выходящие за рамки компетенции судьи.

а. Состояние физического равновесия: выброшено из равновесия порывом ветра.

б. Способность поддерживать физическое равновесие: Гимнастки должны иметь хорошее равновесие.

5. Гармоничное или удовлетворительное расположение или пропорции частей или элементов, как в дизайне.

6. Влияние или сила, стремящаяся к равновесию; противовес.

7. Разница в величине противоположных сил или воздействий.

8. Бухгалтерский учета. Равенство итогов по дебету и кредиту счета.

б. Разница между такими суммами по кредиту или по дебету.

9. То, что осталось; остаток.

10. Химия Равенство массы и чистого электрического заряда реагирующих частиц на каждой стороне уравнения.

11. Математика Равенство относительно чистого числа приведенных символьных величин на каждой стороне уравнения.

12. Балансовое колесо.

Балансовое колесо.

v. баланс , баланс , баланс

v. тр.1. Для определения веса (чего-либо) в устройстве для взвешивания.

2. Рассмотреть и сравнить или оценить: взвесить все «за» и «против», прежде чем сделать выбор.

3. Для приведения или поддержания в состоянии равновесия.

4. Действовать как уравновешивающий груз или сила; противовес.

5. Бухгалтерский учета. Для вычисления разницы между дебетом и кредитом (счета).

б. Для сверки или выравнивания сумм дебета и кредита (счета).

г. Для расчета (например, счета) путем выплаты причитающейся суммы.

6. Чтобы привести или сохранить в равных или удовлетворительных пропорциях или гармонии.

7. Математика и химия Привести (уравнение) в равновесие.

8. Чтобы двигаться к (партнеру по танцу), а затем от него.

1. Быть в равновесии или приходить в него.

2. Чтобы быть равным или эквивалентным.

3. Колебаться или колебаться, как при потере или восстановлении равновесия.

4. Для движения к партнеру по танцу, а затем от него.

Идиомы: на балансеВ неопределенном и часто критическом положении: наши планы оставались висеть на волоске. Решение этого пункта все еще находится на балансе.

на балансеС учетом всего; в общем.

[среднеанглийский balaunce, от древнефранцузского, от вульгарной латыни * bilancia, с двумя чашами весов , от латинского bilānx: bi-, два ; см. dwo- в индоевропейских корнях + lānx, по шкале .]

баланс · a · ble прил.

Словарь английского языка American Heritage®, пятое издание. Авторское право © 2016 Издательская компания Houghton Mifflin Harcourt. Опубликовано Houghton Mifflin Harcourt Publishing Company. Все права защищены.

Опубликовано Houghton Mifflin Harcourt Publishing Company. Все права защищены.

весы

(bæləns) n 1. (General Physics) взвешивающее устройство, обычно состоящее из горизонтальной балки, поворачиваемой в центре, на концах которой подвешены две чашки. Вещество, подлежащее взвешиванию, помещают в одну чашу, а известные гири помещают в другую, пока луч не вернется в горизонтальное положение. См. Также микровесы2. воображаемое устройство для оценки событий, действий, мотивов и т. Д. По отношению друг к другу (особенно во фразе вес на весах , висит на весах )

3. состояние равновесия

4. то, что вызывает такое состояние

5. равновесие тела; устойчивость: потерять равновесие.

6. (Психология) эмоциональная устойчивость; душевное спокойствие

7. (Art Термины) гармония в частях целого: равновесие в художественной композиции.

8. действие весовых коэффициентов, количеств и т..bmp) Д. По отношению друг к другу

Д. По отношению друг к другу

9. власть влиять или контролировать: он поддерживал баланс сил.

10. (Бухгалтерия и бухгалтерия) то, что осталось или осталось: позвольте мне получить остаток того, что вы мне должны.

11. (Бухгалтерский учет) бухгалтерский учетa. равенство итогов по дебету и кредиту по счету

б. разница между такими суммами

12. (химия) chem состояние химического уравнения, в котором количество, вид, электрические заряды и т. Д. Атомов на противоположных сторонах равны

13. балансировочное движение

15. на балансе в неопределенном или неопределенном состоянии

16. на балансе после взвешивания всех факторов

17. на балансе для получения компромисс

vb18. ( tr ) для взвешивания или как если бы на весах

19. ( intr ), чтобы быть или прийти в равновесие

20.

21. ( tr ) для оценки или сравнения относительного веса, важности и т. Д.

22. ( tr ) для действия чтобы уравнять; быть равным

23. ( tr ), чтобы составить или расположить так, чтобы создать состояние гармонии

24. (Химия) ( tr ), чтобы привести (химическое или математическое уравнение) в баланс

25. (Бухгалтерский учет) ( tr ) бухгалтерский учетa. для расчета итоговых сумм по кредиту и дебету (счета) для определения разницы

b. для выравнивания итоговых сумм по кредиту и дебету (счета) путем внесения определенных записей

c. для расчета или корректировки (счет) путем уплаты любых причитающихся денег

26. (Бухгалтерский учет и бухгалтерский учет) ( intr ) (бизнес-счета, баланса и т. Д.) Для получения итоговых данных по дебету и кредиту равно

27. (Танцы), чтобы соответствовать или противостоять (танцующему партнеру или его шагам), двигаясь к нему или к ней или от нее

(Танцы), чтобы соответствовать или противостоять (танцующему партнеру или его шагам), двигаясь к нему или к ней или от нее

[C13: со старофранцузского, с вульгарной латыни bilancia (не подтверждено), с поздней латыни bilanx , имеющий две шкалы, от bi- 1 + lanx шкала]

balanceable adj

Balance

(ˈbæləns) n(Astrology) the Balance седьмой знак зодиака

Словарь английского языка Коллинза — полное и несокращенное, 12-е издание, 2014 г. © HarperCollins Publishers 1991, 1994, 1998, 2000, 2003, 2006, 2007, 2009, 2011, 2014

bal •nce

(ˈbæl əns)п., v. -anced, -anc • ing. н.

1. состояние равновесия или равновесия; равное распределение веса, количества и т. д.

2. то, что используется для достижения равновесия; противовес.

3. способность поддерживать телесное равновесие.

4. умственная или эмоциональная устойчивость.

5. прибор для определения веса, обычно по равновесию стержня, на каждом конце которого подвешены весы или чаша.

6. остаток или остаток.

7. власть или способность решать исход.

8.а. равенство итогов двух сторон счета.

б. разница между суммой дебета и суммой кредита счета.

г. неоплаченная разница, представленная превышением дебета над кредитом.

9. Преобладающий вес: все вина на вашей стороне.

10. гармоничная интеграция компонентов в художественном произведении.

11. колесо, которое колеблется против натяжения волосковой пружины, чтобы регулировать биение часов.

13. (в стереофонической звуковой системе) сравнительная громкость двух динамиков.

в.т. 14. для приведения или поддержания равновесия; уравновешенность: балансировать книгу на голове.

15. для симметричного расположения или регулировки деталей.

16. быть равным или пропорциональным.

17. , чтобы сложить две стороны (счета) и определить разницу.

18. для взвешивания на весах.

19. для оценки относительного веса или важности.

20. в качестве противовеса.

в.и.21. иметь равенство или эквивалентность; быть в равновесии.

22. находиться в состоянии, в котором дебетуются равные кредиты.

Идиомы:1. в балансе, с исходом под сомнением или неопределенностью.

2. в балансе, с учетом всех аспектов.

[1250–1300; * balancia, для * bilancia bilanx с двойными шкалами bi- bi- 1 + lanx металлическая тарелка]баланс • a • ble, adj.

Random House Словарь колледжа Кернермана Вебстера © 2010 K Dictionaries Ltd.