Cальдо в квитанции ЖКЧ — что это такое?

Что такое сальдо в квитанции ЖКХ, отчего оно возникает, каким образом рассчитать платеж с учетом сальдо?

Что означает сальдо

Термин сальдо означает разность между начислением и фактической оплатой пользователем статьи расходов, включенную в квитанцию ЖКХ. Разница может возникнуть по любой статье, в т. ч. при плате за воду, газ, электричество.

Причинами появления сальдо могут быть:

- Несвоевременная оплата за ЖКХ в предыдущем периоде, в результате чего сведения еще не поступили в базу данных;

- Отсутствие показаний счетчиков за потребленные ресурсы в отчетном периоде;

- Неоплата квитанции ЖКХ за предыдущий период.

Редко бывают сбои в системе банков по переводу денежных средств, в связи с чем деньги не поступают своевременно на счет получателя, поэтому потребитель получает квитанцию с долгом, когда фактически счет был оплачен своевременно. В этом случае рекомендуется сохранять чек об оплате до получения квитанции следующего отчетного периода для проверки правильности отражения информации.

Сальдо может быть трех видов:

- Положительное, т. е. плательщик имеет долг по оплате данной статьи предоставленных услуг.

- Отрицательное, т. е. плательщик переплатил за услугу по имеющимся в управляющей компании данным.

- Нулевое, т. е. в графе стоит крестик или прочерк, значит долга или переплаты в отчетном периоде нет.

Если платежи вносятся своевременно, вовремя передаются показания счетчиков, то сальдо в квитанции будет нулевым и потребителю не потребуется пересчитывать плату ЖКХ для проверки начислений. Когда величина положительного сальдо растет, потребитель не закрывает долг, управляющая компания вправе приостановить предоставление коммунальной услуги. Может быть отключены подача электричества, газа, воды. Будут начисляться штрафы и пени до полного погашения задолженности.

В некоторых регионах графа «Сальдо» заменена графой «Долг/переплата»,

чтобы плательщику было легче разобраться в начислениях.Обычно показатель в квитанции ЖКХ устанавливается как входящий, т.

Как рассчитать плату с учетом сальдо

Рассчитать величину оплаты по каждой статье можно по следующей формуле:

Начисление в отчетном месяце +/- сальдо на начало месяца (если есть долг, то сумма прибавляется, если переплата, то отнимается) = сальдо на конец месяца.

Это сумма, подлежащая к оплате в отчетном периоде.

Что такое сальдо в бухгалтерии, сальдо торгового и платежного баланса

Разберемся с еще одним важным экономическим термином – сальдо, который в настоящее время применяется во многих областях человеческой деятельности, зачастую в переносном значении.

Сальдо: что это простыми словами

Итальянским словом

Этот показатель бывает и положительным, и отрицательным.

Этот показатель бывает и положительным, и отрицательным.Сальдо – специфическое понятие, возникшее в бухгалтерии. С некоторых пор оно стало использоваться и в сфере внешнеэкономических связей.

Сальдо в бухгалтерии

В классическом понимании сальдо является разницей между суммой поступлений на счет компании и суммой списаний. Сальдо отражает финансовое состояние предприятия на тот или иной момент времени.

В бухгалтерии выделяют два вида сальдо:

- Дебетовое. Оно образуется в том случае, если дебет превышает кредит, и находит отражение в столбце активов.

- Кредитовое сальдо имеет место при превышении дебета кредитом, и фиксируется в столбце пассивов. Если же сальдо нулевое, счет признается закрытым. Известны ситуации, когда один и тот же счет имеет два вида сальдо.

Кстати, подробнее об активах и пассивах рассказано в этой публикации. Мы вам настоятельно рекомендуем с ней ознакомиться.

В бухгалтерии не принято рассматривать всю историю счетов «от начала времён». Как правило, речь идет о каком-то ограниченном временном промежутке – к примеру, о последнем месяце или квартале. Поэтому существует классификация сальдо по временному промежутку. Согласно ей, различают:

Как правило, речь идет о каком-то ограниченном временном промежутке – к примеру, о последнем месяце или квартале. Поэтому существует классификация сальдо по временному промежутку. Согласно ей, различают:

- Сальдо начальное, отражающее остаток на начало месяца/года/квартала.

- Сальдо за период – суммарный остаток за установленный срок.

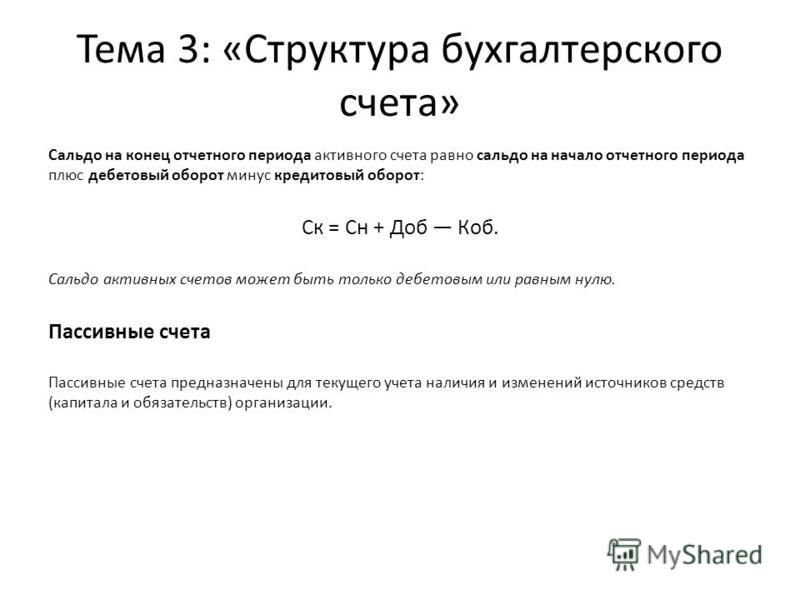

- Сальдо конечное – остаток на конец месяца/года/квартала. Чтобы получить конечное сальдо, нужно к начальному сальдо прибавить показатель по оборотам, находящийся в той же части счета, а затем вычесть оборотный показатель, взятый из другой части счета.

Сальдо торгового и платежного баланса

Во внешнеторговых операциях сальдо – это разница сумм экспорта и импорта за установленный срок (чаще всего – 1 год). Существуют следующие виды сальдо:

- 1. Сальдо торгового баланса.

- 2. Сальдо платежного баланса.

Сальдо торгового баланса – разница между стоимостью экспортируемых и импортируемых товаров. Этот показатель может иметь и положительное, и отрицательное значение. Торговый же баланс можно анализировать применительно к отдельно взятой области, государству или классу товаров.

Этот показатель может иметь и положительное, и отрицательное значение. Торговый же баланс можно анализировать применительно к отдельно взятой области, государству или классу товаров.

Когда экспорт превышает импорт – то есть страна продает за рубеж больше товаров, чем приобретает у соседей – говорят о положительном сальдо. Оно возникает в том случае, если страна не нуждается в таком количестве товаров, которое производит, в то время как мировой рынок, напротив, заинтересован в ее продукции.

Отрицательное сальдо возникает тогда, когда импорт преобладает над экспортом. В большинстве случаев эта ситуация неблагоприятна для страны. Такой баланс является свидетельством того, что она не может самостоятельно себя обеспечить и попадает в зависимость от соседей. Также отрицательное сальдо говорит и о плачевном положении местного производителя: ограничении его возможностей, неконкурентоспособности продукции. Отрицательное сальдо чревато снижением курса национальной валюты.

Таким образом, отрицательное сальдо не сулит государству ничего хорошего.

Сальдо торгового баланса является основой для сальдо платежного баланса.

Сальдо платёжного баланса – это разница между суммой платежей из-за рубежа и суммой платежей за рубеж. Когда приток превышает отток, сальдо положительное. Если же страна отдает больше средств, чем получает – отрицательное.

Отрицательное сальдо не лучшим образом сказывается на местной валюте: она обесценивается. Поэтому нет ничего удивительного в том, что большинство развитых стран все-таки заинтересовано в обеспечении положительного сальдо.

Как видите, сальдо – многозначный термин. Но все вариации его толкования не теряют связи с изначальным пониманием сальдо как разницы между доходами и расходами.

⇧Сальдо — Википедия

Материал из Википедии — свободной энциклопедии

Са́льдо (итал.

В бухгалтерском учёте

Сальдо в бухгалтерском учёте — остаток по бухгалтерскому счёту, разность между суммой записей по дебету и кредиту счетов.

- Дебетовое сальдо (дебет больше кредита) отражает состояние данного вида хозяйственных средств на определённую дату и показывается в активе баланса.

- Кредитовое сальдо (кредит больше дебета) отражает состояние источников хозяйственных средств и показывается в пассиве.

Если счёт не имеет остатка (сальдо равно нулю), то такой счёт называется закрытым. В бухгалтерском учёте некоторые счета могут одновременно иметь и дебетовое, и кредитовое сальдо.

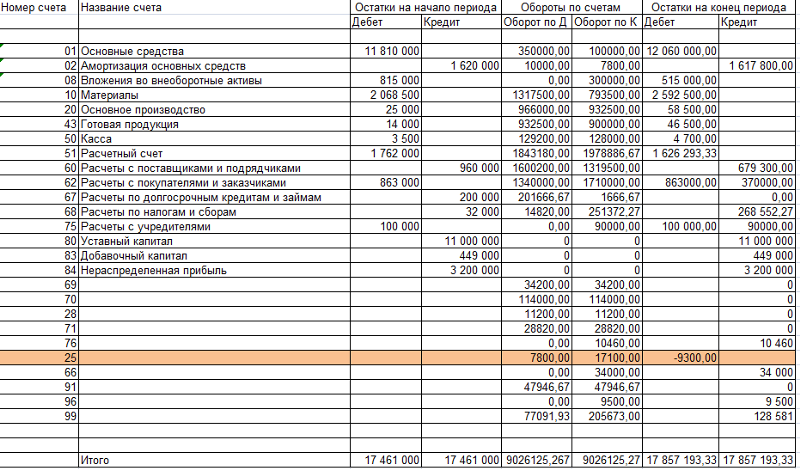

На практике часто анализируется не вся история бухгалтерского счёта, а лишь определённый промежуток времени, например — последний месяц. Для этих целей выделяют:

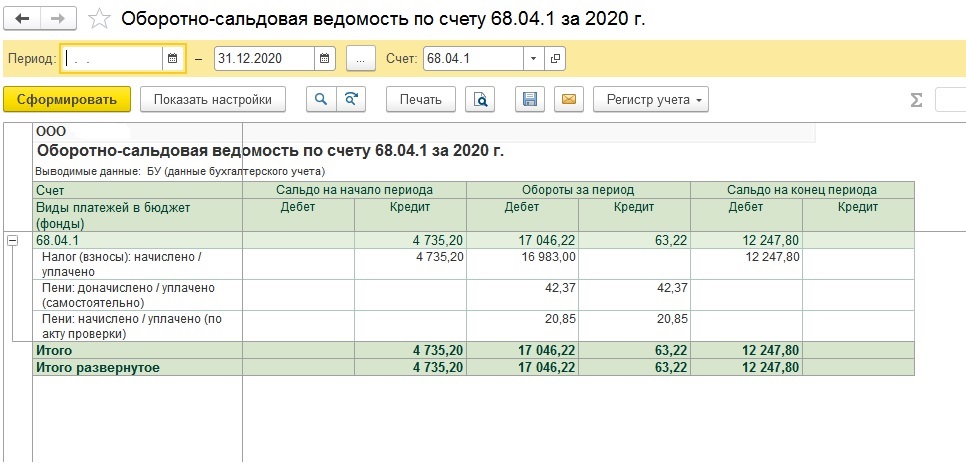

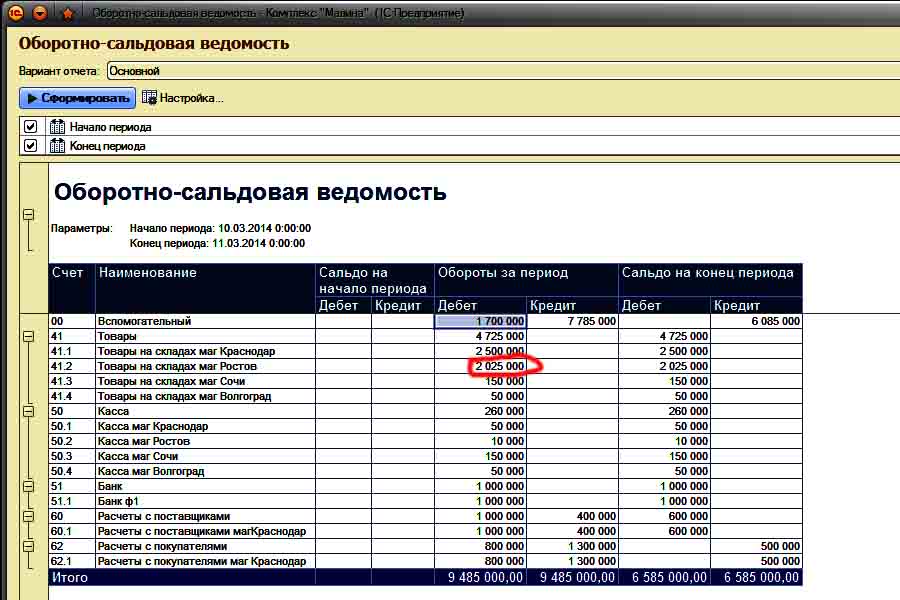

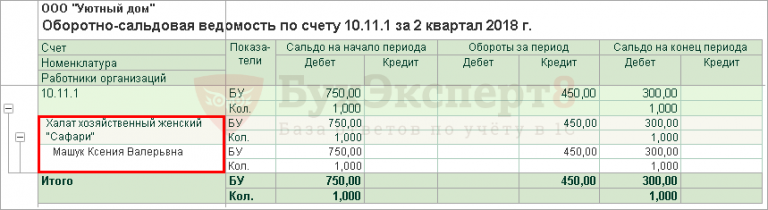

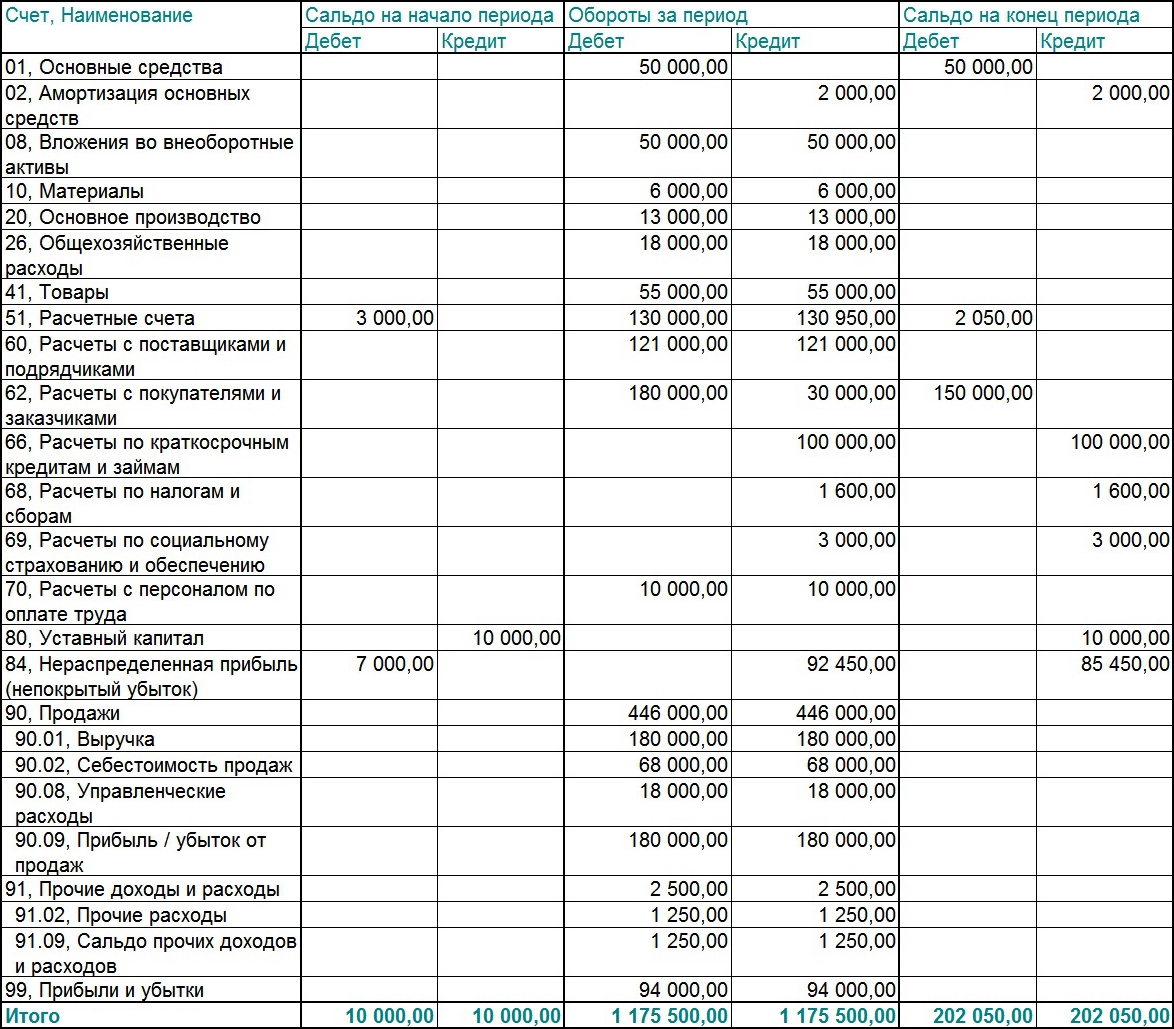

- Сальдо начальное (входящее) — остаток по счёту на начало периода.

- Дебетовый и кредитовый обороты за период — рассчитывается на основании операций только за рассматриваемый период.

- Сальдо за период — суммарный результат операций за рассматриваемый период.

- Сальдо конечное (исходящее) — остаток по счёту на конец периода. Обычно рассчитывается как арифметическая сумма начального сальдо и оборотов за период.

Во внешнеторговых отношениях

Характеризуя внешнеторговые отношения часто рассматривают сумму экспорта и импорта за период, например, за год. При этом выделяют:

- Сальдо торгового баланса — разность между стоимостью экспорта и импорта. Положительное сальдо торгового баланса означает превышение экспорта над импортом (страна больше продаёт, чем покупает). Отрицательное сальдо торгового баланса — превышение импорта над экспортом (страна больше покупает, чем продаёт). В мировой практике принято считать, что отрицательное сальдо — это плохая тенденция, так как чрезмерный импорт способствует наводнению рынка импортными товарами, ущемлению интересов отечественного производителя.

Международный валютный фонд в своих рекомендациях и условиях выдачи кредитов указывает на необходимость и полезность для экономики иметь положительный торговый баланс. [источник не указан 1624 дня] В то же время уже несколько лет подряд у США отрицательный баланс достигает несколько десятков миллиардов долларов. При этом условия жизни в США служили эталоном благополучия для других.

Международный валютный фонд в своих рекомендациях и условиях выдачи кредитов указывает на необходимость и полезность для экономики иметь положительный торговый баланс. [источник не указан 1624 дня] В то же время уже несколько лет подряд у США отрицательный баланс достигает несколько десятков миллиардов долларов. При этом условия жизни в США служили эталоном благополучия для других.

- Сальдо платёжного баланса — разность между поступлениями из-за границы и платежами за границу. Положительное сальдо платёжного баланса означает превышение всех платежей, поступающих в страну из-за границы, над платежами из данной страны в другую.

Но этого не происходит, если платежи производятся в национальной валюте государства. Так, США могут просто эмитировать («допечатать») необходимое количество долларов для покрытия отрицательного баланса. Это не обязательно будет прямая денежная эмиссия. Существует довольно много вариантов «кредитных» денег. Но это возможно только внутри банковской системы той страны, которой эти деньги принадлежат.

Но этого не происходит, если платежи производятся в национальной валюте государства. Так, США могут просто эмитировать («допечатать») необходимое количество долларов для покрытия отрицательного баланса. Это не обязательно будет прямая денежная эмиссия. Существует довольно много вариантов «кредитных» денег. Но это возможно только внутри банковской системы той страны, которой эти деньги принадлежат.

Сальдо — Википедия. Что такое Сальдо

Материал из Википедии — свободной энциклопедии

Са́льдо (итал. saldo — расчёт, остаток) — разность между поступлениями и расходами за определённый промежуток времени.

В бухгалтерском учёте

Сальдо в бухгалтерском учёте — остаток по бухгалтерскому счёту, разность между суммой записей по дебету и кредиту счетов.

- Дебетовое сальдо (дебет больше кредита) отражает состояние данного вида хозяйственных средств на определённую дату и показывается в активе баланса.

- Кредитовое сальдо (кредит больше дебета) отражает состояние источников хозяйственных средств и показывается в пассиве.

Если счёт не имеет остатка (сальдо равно нулю), то такой счёт называется закрытым. В бухгалтерском учёте некоторые счета могут одновременно иметь и дебетовое, и кредитовое сальдо.

На практике часто анализируется не вся история бухгалтерского счёта, а лишь определённый промежуток времени, например — последний месяц. Для этих целей выделяют:

- Сальдо начальное (входящее) — остаток по счёту на начало периода. Рассчитывается на основании предыдущих операций.

- Дебетовый и кредитовый обороты за период — рассчитывается на основании операций только за рассматриваемый период.

- Сальдо за период — суммарный результат операций за рассматриваемый период.

- Сальдо конечное (исходящее) — остаток по счёту на конец периода. Обычно рассчитывается как арифметическая сумма начального сальдо и оборотов за период.

Во внешнеторговых отношениях

Характеризуя внешнеторговые отношения часто рассматривают сумму экспорта и импорта за период, например, за год. При этом выделяют:

При этом выделяют:

- Сальдо торгового баланса — разность между стоимостью экспорта и импорта. Положительное сальдо торгового баланса означает превышение экспорта над импортом (страна больше продаёт, чем покупает). Отрицательное сальдо торгового баланса — превышение импорта над экспортом (страна больше покупает, чем продаёт). В мировой практике принято считать, что отрицательное сальдо — это плохая тенденция, так как чрезмерный импорт способствует наводнению рынка импортными товарами, ущемлению интересов отечественного производителя. Международный валютный фонд в своих рекомендациях и условиях выдачи кредитов указывает на необходимость и полезность для экономики иметь положительный торговый баланс. [источник не указан 1624 дня] В то же время уже несколько лет подряд у США отрицательный баланс достигает несколько десятков миллиардов долларов. При этом условия жизни в США служили эталоном благополучия для других.

- Сальдо платёжного баланса — разность между поступлениями из-за границы и платежами за границу.

Положительное сальдо платёжного баланса означает превышение всех платежей, поступающих в страну из-за границы, над платежами из данной страны в другую. Отрицательное сальдо платёжного баланса — превышение платежей из страны над платежами в страну. Обычно международные платежи осуществляются в наиболее конвертируемой валюте, например, в долларах США или евро. Отрицательное сальдо платёжного баланса постепенно уменьшает валютные резервы страны. Требуется его пополнение за счёт продажи товаров за валюту или получения стабилизационных займов. Но этого не происходит, если платежи производятся в национальной валюте государства. Так, США могут просто эмитировать («допечатать») необходимое количество долларов для покрытия отрицательного баланса. Это не обязательно будет прямая денежная эмиссия. Существует довольно много вариантов «кредитных» денег. Но это возможно только внутри банковской системы той страны, которой эти деньги принадлежат.

Положительное сальдо платёжного баланса означает превышение всех платежей, поступающих в страну из-за границы, над платежами из данной страны в другую. Отрицательное сальдо платёжного баланса — превышение платежей из страны над платежами в страну. Обычно международные платежи осуществляются в наиболее конвертируемой валюте, например, в долларах США или евро. Отрицательное сальдо платёжного баланса постепенно уменьшает валютные резервы страны. Требуется его пополнение за счёт продажи товаров за валюту или получения стабилизационных займов. Но этого не происходит, если платежи производятся в национальной валюте государства. Так, США могут просто эмитировать («допечатать») необходимое количество долларов для покрытия отрицательного баланса. Это не обязательно будет прямая денежная эмиссия. Существует довольно много вариантов «кредитных» денег. Но это возможно только внутри банковской системы той страны, которой эти деньги принадлежат.

Что такое сальдо в бухгалтерии простыми словами

Что обозначает в бухгалтерии слово Сальдо?

«Сальдо» – это понятие в экономическое сфере, которое означает разницу в балансе денежных средств между поступлением на счет и их расходованием за определенный промежуток времени. Использование понятия «сальдо» весьма обширно в экономической сфере, но наибольшее распространение оно получило в специфике бухгалтерского учета.

Использование понятия «сальдо» весьма обширно в экономической сфере, но наибольшее распространение оно получило в специфике бухгалтерского учета.

Сальдо в бухучете

В бухучете понятие «сальдо» неотрывно связано с понятиями «дебет» и «кредит», а сам остаток вычисляется, как остаток средств на конкретном бухгалтерском счету: необходимо от дебета отнять кредит. То есть от суммы поступлений отнять сумму расходов.

Дебет и кредит

Суммы средств на конкретном счету формируют общий баланс, который подвергается различным изменениями, прежде всего умножение и расходованию. Если по конкретным поступлениям и положительному балансу ситуация ясна, то как дебет касается сумм будущих процентов и расчетных (ожидаемых) прибылей? Эти суммы также учитываются в дебетовой картине, как сумма возможных поступлений.

Сумма кредита может расти параллельно дебетовой. Для понимания этого факта достаточно привести простой пример: допустим, предприятие закупает конкретное оборудование – станки. Сумма потрачена на оборудование, но ему еще требуется и ремонт, покупка запчастей, обучение персонала – то есть дополнительные расходы, которые кредитуются. Прибыль от использования оборудования растет совместно с кредитом на его содержание.

Для понимания этого факта достаточно привести простой пример: допустим, предприятие закупает конкретное оборудование – станки. Сумма потрачена на оборудование, но ему еще требуется и ремонт, покупка запчастей, обучение персонала – то есть дополнительные расходы, которые кредитуются. Прибыль от использования оборудования растет совместно с кредитом на его содержание.

В корпоративных правилах имеется предписание, по которому сальдо подсчитывается в каждом месяце (иногда подекадно) с переносом остаточной суммы на начало нового периода.

Необходимо также отметить, что бухучет связан с терминами – пассив и актив, то есть это два особых реестра, куда заносится баланс средств в зависимости от вида остатка.

Активный счет:

- Дебет означает только прибыль в виде активов, денежных средств и иных ценностей. Также может означать сумму задолженностей дочерних компаний перед головной.

- Кредит означает только расход средств на нужды, регламентируемые бухгалтерией.

Пассивный счет – счет, который учитывает суммы средств ожидаемых поступлений, процентов, налоговых вычетов, обязательств и т.п.

Пассивный счет:

- Дебет связан с уменьшением суммы доходов, уменьшением прибыльных фондов, увеличением затратных.

- Кредит связан с суммой выплат процентов, как правило, данный баланс всегда положителен.

Виды сальдо для бухгалтерского учета

От разности между дебетом и кредитом (поступление/расход) подразделяют следующие виды остатка:

Дебетовое сальдо актуально в случае превышения дебета над кредитом – данные сведения характеризуют счет на конкретный период и означают, что баланс счета положителен. Такой остаток принято считать нормальным, он пишется в актив.

Кредитное сальдо актуально в случае превышения растрат над общей суммой прибылей на конкретном счету. Данные сведения заносятся в пассив.

Закрытое сальдо возникает в том случае, если остатка на счету не остается вовсе, то есть все прибыли уходят на растрату. Растраты могут быть связаны с осуществлением всевозможной финансовой деятельности под регламентом бухгалтерии.

Иногда происходит уникальный случай, при котором на конкретном счету могут одновременно быть два остатка дебетового и кредитового типа. Данная ситуация возникает по следующей схеме: на конкретный счет переводятся средства, и баланс начинает расти, но в это самое время по счету действует кредит на оплату конкретных услуг со списанием в конце месяца. По факту средства на балансе имеются, но они уже предусмотрены под погашение займов или ссуд.

При анализе любого бухгалтерского отчета всегда особое значение имеет именно последний отчетный период и все данные за конкретный месяц (декаду). При этом любой аудит будет учитывать следующие данные, связанные с остатком конкретного счета:

Сальдо входящее – это сумма всех средств, которые были внесены за весь отчетный период.

Периодическое сальдо – это сумма всех средств, которые были внесены за выделенный период в отчетном периоде. То есть, если отчетный период длится 1 календарный месяц, то сумма периодической разности может быть высчитана, например, за 12 суток.

Обороты дебета и кредита – оборот средств, который высчитывается как сумма доходов и расходов на конкретный период или на весь отчетный срок конкретной финансовой деятельности.

Исходящая разность (остаток) может быть высчитано как различие между дебетовым сальдо и всей суммой расходов плюс расчет дополнительных издержек, которые включают в себя различные неустойки, налоги и пр. Если баланс уходит в «минус», то к расходам насчитываются и кредитные проценты.

Калькулятор процентов

Наш калькулятор процентов может помочь определить выплаты процентов и окончательный баланс не только по фиксированной основной сумме, но и по дополнительным периодическим взносам. Существуют также дополнительные факторы, доступные для рассмотрения, такие как налог на процентный доход и инфляция. Чтобы понять и сравнить различные способы начисления процентов, воспользуйтесь нашим калькулятором сложных процентов .

Чтобы понять и сравнить различные способы начисления процентов, воспользуйтесь нашим калькулятором сложных процентов .

Результаты

Разбивка |

Начисление баланса Связанный калькулятор инвестиций | Калькулятор средней доходности | Калькулятор ROI

Проценты — это компенсация, выплачиваемая заемщиком кредитору за использование денег в качестве процента или суммы.Концепция интереса лежит в основе большинства финансовых инструментов в мире. Хотя проценты зарабатываются, они отличаются от прибыли тем, что они получают кредитор, а не владелец актива или инвестиции, хотя проценты могут быть частью прибыли от инвестиций.

Существует два различных метода накопления процентов, которые подразделяются на простые проценты и сложные проценты.

Простые проценты

Ниже приводится базовый пример того, как работают проценты.Дерек хотел бы занять у банка 100 долларов (обычно называемых основной суммой) на один год. Банк требует 10% годовых. Для начисления процентов:

100 долларов США × 10% = 10

долларов СШАЭтот процент добавляется к основной сумме долга, и сумма становится обязательной выплатой Дерека банку.

100 + 10 = 110

Дерек должен банку 110 долларов через год, 100 долларов в качестве основной суммы и 10 долларов в качестве процентов.

Предположим, что Дерек хотел занять 100 долларов на два года вместо одного, и банк рассчитывает проценты ежегодно.С него просто взимали процентную ставку дважды, один раз в конце каждого года.

100 долларов США + 10 долларов США (год 1) + 10 долларов США (год 2) = 120 долларов США

Дерек должен банку 120 долларов два года спустя, 100 долларов в качестве основной суммы и 20 долларов в качестве процентов.

Формула для расчета простых процентов:

проценты = (основная сумма) × (процентная ставка) × (срок)

Если речь идет о более сложных частотах подачи процентов, например, ежемесячно или ежедневно, используйте формулу:

проценты = (основная сумма) × (процентная ставка) × (срок) / (частота)

Однако простые проценты очень редко используются в реальном мире.Даже когда люди используют повседневное слово «интерес», они обычно имеют в виду интерес, который составляет составной элемент.

Сложные проценты

Для начисления процентов требуется более одного периода, поэтому давайте вернемся к примеру, когда Дерек заимствовал у банка 100 долларов на два года под 10% годовых. В первый год мы начисляем проценты как обычно.

100 долларов США × 10% = 10

долларов США Эти проценты добавляются к основной сумме долга, и сумма становится обязательной выплатой Дерека банку на данный момент.

100 + 10 = 110

Однако год заканчивается, и наступает другой период. Для начисления сложных процентов вместо первоначальной суммы используется основная сумма + любые проценты, накопленные с тех пор. В случае Дерека:

110 долларов США × 10% = 11

долларов СШАПроцентные расходы Дерека в конце второго года составляют 11 долларов. Это добавляется к сумме задолженности после 1 года:

.110 + 11 = 121

По окончании ссуды банк получает от Дерека 121 доллар вместо 120, если бы вместо этого использовались простые проценты.Это потому, что проценты также начисляются на проценты.

Чем чаще начисляются проценты в течение определенного периода времени, тем выше будут начисляться проценты по первоначальной основной сумме. Ниже приведен график из Википедии, показывающий только это: инвестиции в размере 1000 долларов США при различных частотах начисления сложных процентов, приносящие 20% -ный доход.

Вначале разница между всеми частотами небольшая, но со временем они начинают медленно расходиться. Это сила сложных процентов, о которой все любят говорить, проиллюстрированная на краткой диаграмме.Непрерывное соединение всегда будет иметь самую высокую доходность из-за использования математического предела частоты начисления сложных процентов, которая может происходить в течение определенного периода времени.

Правило 72

Любой, кто хочет вычислить сложные проценты в уме, может найти правило 72 очень полезным. Не для точных расчетов, как это дают финансовые калькуляторы, а для того, чтобы получить представление о приблизительных цифрах. В нем говорится, что для определения количества лет (n), необходимого для удвоения определенной суммы денег при любой процентной ставке, просто разделите 72 на ту же ставку.

Пример: Сколько времени нужно, чтобы удвоить 1000 долларов при 8% процентной ставке?

п = 72/8 = 9

Потребуется 9 лет, чтобы 1000 долларов превратились в 2000 долларов под 8% годовых. Эта формула лучше всего работает для процентных ставок от 6 до 10%, но она также должна работать достаточно хорошо для любых ставок ниже 20%.

Эта формула лучше всего работает для процентных ставок от 6 до 10%, но она также должна работать достаточно хорошо для любых ставок ниже 20%.

Фиксированная и плавающая процентная ставка

Процентная ставка по ссуде или сбережениям может быть «фиксированной» или «плавающей». Ссуды или сбережения с плавающей ставкой обычно основаны на некоторой справочной ставке, такой как U.S. Ставка по фондам Федеральной резервной системы (ФРС) или LIBOR (Лондонская межбанковская ставка предложения). Обычно ставка по ссуде немного выше, а норма сбережений немного ниже справочной ставки. Разница идет в прибыль банка. И ставка ФРС, и LIBOR представляют собой краткосрочные межбанковские процентные ставки, но ставка ФРС является основным инструментом, который Федеральная резервная система использует для воздействия на предложение денег в экономике США. LIBOR — это коммерческая ставка, рассчитываемая на основе преобладающих процентных ставок между учреждениями с высокой кредитоспособностью. Наш калькулятор процентов работает только с фиксированными процентными ставками.

Наш калькулятор процентов работает только с фиксированными процентными ставками.

Взносы

Важно различать взносы в том, происходят ли они в начале или в конце периодов начисления сложных процентов. Периодические выплаты, которые происходят в конце, имеют на одну сумму меньше процентного периода для каждого взноса.

Ставка налога

Некоторые формы процентного дохода облагаются налогами, включая облигации, сбережения и депозитные сертификаты (CD). В США корпоративные облигации почти всегда облагаются налогом.Некоторые виды облагаются налогом полностью, а другие — частично; например, хотя проценты, полученные по облигациям федерального казначейства США, могут облагаться налогом на федеральном уровне, они освобождаются от налога на уровне штата и на местном уровне. Налоги могут иметь очень большое влияние на конечный баланс. Например, если Дерек откладывает 100 долларов под 6% в течение 20 лет, он получит:

100 долларов США × (1 + 6%) 20 = 320,71 долларов США

Это не облагается налогом. Однако, если у Дерека предельная ставка налога 25%, он получит 239,78 доллара только потому, что ставка налога 25% применяется к каждому периоду начисления сложных процентов.

Однако, если у Дерека предельная ставка налога 25%, он получит 239,78 доллара только потому, что ставка налога 25% применяется к каждому периоду начисления сложных процентов.

Уровень инфляции

Инфляция определяется как повышение общего уровня цен, при котором фиксированная сумма денег позволяет относительно меньше. Средний уровень инфляции в США за последние 100 лет колебался около 3%. Для сравнения: средняя годовая доходность индекса S&P 500 (Standard & Poor’s) в США составляет около 10%. Пожалуйста, обратитесь к нашему калькулятору инфляции для получения более подробной информации об инфляции.

Оставьте уровень инфляции равным 0 для быстрых обобщенных результатов.Но для реальных и точных чисел можно ввести цифры, чтобы учесть инфляцию.

Сочетание налогов и инфляции затрудняет рост реальной стоимости денег. Например, в США для среднего класса предельная ставка налога составляет 25%, а средний уровень инфляции составляет 3%. Для поддержания стоимости денег необходимо получить стабильную процентную ставку или доходность инвестиций в размере 4% или выше, а этого нелегко достичь.

Сальдо на конец периода в бизнесе и финансах по AcronymsAndSlang.com

BEOP означает остаток на конец периода

Какое сокращение означает «Остаток на конец периода»?

Остаток на конец периода может быть сокращен как BEOP

Самые популярные вопросы, которые люди ищут перед тем, как перейти на эту страницу

| Q: A: | Что означает BEOP? BEOP означает «Остаток в конце периода». |

| Q: A: | Как сократить «Остаток на конец периода»? «Остаток на конец периода» может быть сокращен как BEOP. |

| Q: A: | Что означает аббревиатура BEOP? Значение аббревиатуры BEOP — «Остаток на конец периода». .png) |

| Q: A: | Что такое аббревиатура BEOP? Одно из определений BEOP — «Остаток на конец периода». |

| Q: A: | Что означает BEOP? Аббревиатура BEOP означает «Остаток на конец периода». |

| Q: A: | Что такое сокращение баланса в конце периода? Наиболее распространенное сокращение от «Остаток в конце периода» — BEOP. |

Аббревиатуры или сленг с аналогичным значением

Период

Используйте период [.] в конце предложения, содержащего утверждение. Между последней буквой и точкой нет пробела. Используйте один пробел между точкой и первой буквой следующего предложения. Это идет вразрез с трендами людей, использующих типографику, привитую поколениями пользователей старомодных пишущих машинок, но современные текстовые процессоры прекрасно адаптируют интервалы после точки, а двойной интервал после точки может только сбить с толку благие намерения человека. программного обеспечения.

программного обеспечения.

См. Кавычки и Скобки для ознакомления с особенностями размещения этих знаков.

Используйте точку в конце команды .

- Сдать постерные эссе не позднее полудня пятницы.

- В случае подземных толчков немедленно покинуть здание.

Используйте точку в конце косвенного вопроса .

- Учитель спросил, почему Мария не учла легкие упражнения.

- Мой отец удивлялся, почему у Эгберта такие большие уши.

Используйте точку с сокращениями :

- Dr.Эспиноза прибыл из Вашингтона, округ Колумбия, в 18:00.

Обратите внимание, что когда точка, заканчивающая сокращение, стоит в конце предложения, этого также будет достаточно, чтобы закончить предложение. С другой стороны, когда аббревиатура заканчивается вопросом или восклицательным знаком, уместно добавить вопросительный или восклицательный знак после окончания аббревиатуры:

- Вам понравилось жить в Вашингтоне, округ Колумбия?

Иногда заявление заканчивается вопросом..jpg) В таком случае целесообразно закончить предложение вопросительным знаком.

В таком случае целесообразно закончить предложение вопросительным знаком.

- Мы сможем добраться до Бостона быстрее, не так ли, если мы поедем по межгосударственному шоссе?

- Его вопрос был, можем ли мы закончить это утверждение вопросительным знаком?

- Она закончила свое замечание громким, а почему бы и нет?

Аббревиатуры (аббревиатуры [обычно состоящие из первой буквы ряда слов], которые мы произносим как слова, а не как ряд букв) обычно не требуют точек: NATO, NOW, VISTA, LASER, SCUBA, RADAR. Аббревиатуры, которые мы произносим, записывая буквы, могут использовать или не использовать точки, и вам придется использовать словарь, чтобы быть уверенным: FBI, NAACP, NCAA, U.S.A., U.N.I.C.E.F. и др.

.