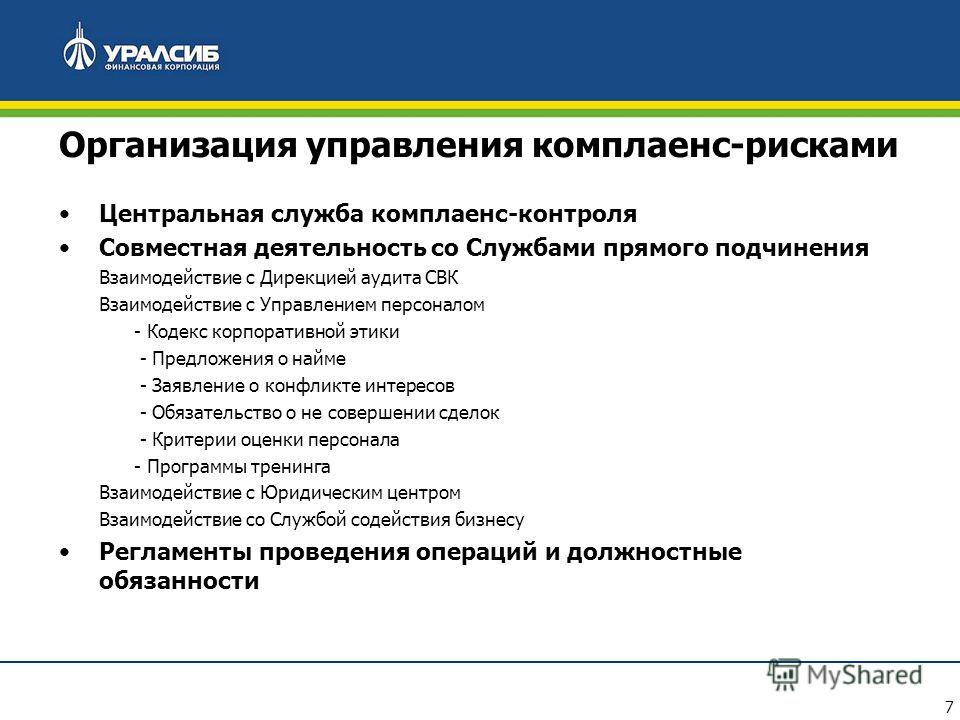

Риск корпоративных финансов

Понятие и виды рисков в сфере корпоративных финансов

Сам по себе риск представляет собой вероятность наступления неблагоприятного явления в будущим.

Определение 1

В сфере корпоративных финансов под рисками принято понимать вероятность возникновения неблагоприятных финансовых последствий в ситуации неопределенности условий осуществления финансово-хозяйственной деятельности. Подобные неблагоприятные последствия могут принимать формы потери дохода и капитала. Риски корпоративных финансов называются иначе корпоративными финансовыми рисками.

Риски корпоративных финансов поддаются множественной классификации по различным основаниям. Так, например, по видам корпоративных финансовых рисков принято выделять риски снижения финансовой устойчивости, риски неплатежеспособности, инвестиционные инфляционные, валютные и процентные риски, кредитные и депозитные риски, налоговые, структурные и криминогенные риски.

Замечание 1

В зависимости от характеризуемого объекта риски корпоративных финансов могут затрагивать отдельную финансовую операцию, финансовую деятельность корпорации в целом или отдельные ее виды.

По совокупности исследуемых инструментов выделяют:

- индивидуальные риски;

- портфельные риски.

Первые характеризуют общий риск, который присущ отдельным финансовым инструментам. Вторые характеризуют общий риск, который присущ комплексу объединенных финансовых инструментов, соединенных в портфель (инвестиционный, кредитный и пр.).

В зависимости от комплексности исследования выделяют простые и сложные риски корпоративных финансов. Простые риски определяют вид финансового риска, не поддающийся расчленению на отдельные подвиды. Его примером выступает инфляционный риск. К сложным рискам, напротив, относятся те, которые включают в себя комплекс его рассматриваемых подвидов. В данном случае в качестве примера можно привести риск инвестиционного портфеля.

В зависимости от источников возникновения корпоративные финансовые риски могут быть внешними и внутренними. Первые иначе называются рыночными или систематическими. Они не зависят от деятельности корпорации и предпринимаемых ею действий.

По характеру своего проявления риски корпоративных финансов могут быть постоянными или временными.

В зависимости от уровня финансовых потерь выделяют допустимые, критические и катастрофические риски корпоративных финансов.

По своим последствиям риски могут привести к экономическим потерям, упущенной выгоде или повлечь за собой и то, и другое.

Наконец, в зависимости от возможности предвидения риски делятся на прогнозируемые и непрогнозируемые.

Помимо прочего корпоративные финансовые риски могут поддаваться или не поддаваться страхованию.

Основные характеристики рисков корпоративных финансов

Рисунок 1. Базовые характеристики рисков корпоративных финансов. Автор24 — интернет-биржа студенческих работ

Автор24 — интернет-биржа студенческих работ

Экономическая природа корпоративных финансовых рисков проявляется в том, что риски корпоративных финансов напрямую связаны с формированием прибыли. Более того, они характеризуются возможностью финансовых потерь в процессе осуществления финансово-хозяйственной деятельности корпорации.

Объективность проявления рисков корпоративных финансов объясняется тем, что сам по себе риск присущ любой хозяйственной деятельности. Более того, риск считается неотъемлемым компонентом любого бизнеса и любой предпринимательской активности. Всецело от него избавиться попросту невозможно, так как всегда существует пусть малая, но все же вероятность потерь. Риски сопровождают практически все направления финансовой деятельности и все виды финансовых операций.

Вероятность реализации определяется самой сутью рисков. Это означает, что корпоративный финансовый риск в виде неблагоприятных для компании событий может наступить, а может и не наступить. В данном случае речь идет о необходимости определения степени вероятности проявления риска. Подобная степень определяется воздействием множества факторов объективного и субъективного порядка. Сама же вероятностная природа риска корпоративных финансов выступает его константой, то есть постоянной характеристикой.

Подобная степень определяется воздействием множества факторов объективного и субъективного порядка. Сама же вероятностная природа риска корпоративных финансов выступает его константой, то есть постоянной характеристикой.

В основе неопределенности последствий рисков корпоративных финансов лежит недетерминируемость его финансовых результатов. Говоря о финансовых результатах, мы имеем в виду, в первую очередь, уровень доходности осуществляемых финансовых операций. Как показывает практика, степень результативности финансовых операций может колебаться в зависимости от вида уровня риска, при этом колебания эти могут оказаться весьма значительными. Сам по себе финансовый корпоративный риск способен вызывать двоякий результат:

- либо приводить к существенным финансовым потерям;

- либо способствовать формированию дополнительных доходов.

Последствия финансового риска невозможно однозначно предугадать. Его реализация может приводить как к негативным, так и к позитивным показателям результативности финансовой деятельности корпорации. В хозяйственной практике подобные риски характеризуются и измеряются посредством оценки уровня возможных неблагоприятных последствий.

В хозяйственной практике подобные риски характеризуются и измеряются посредством оценки уровня возможных неблагоприятных последствий.

Вариабельность уровня означает, что уровень рисков корпоративных финансов, присущий той или иной финансовой операции или же некоему виду финансовой деятельности, не является неизменным. Напротив, он существенно варьируется во времени, а также видоизменяется под воздействием множества факторов объективного и субъективного порядка, которые, в свою очередь, также находятся в постоянной динамике.

Несмотря на тот факт, что риски корпоративных финансов как экономические явления под собой имеют по большей части объективную природу, их оценочный показатель (уровень риска) является субъективным. В основе его субъективности лежит неравнозначность оценки риска в виду различий в уровне полноты и достоверности информационной базы, квалификации и опыта менеджеров и иных факторов.

Концепция корпоративного риск-менеджмента (Федотов Д.К.) / Российское предпринимательство № 9 / 2007 — Издательство «Креативная экономика»

Федотов Д. К.

К.

Российское предпринимательство — № 9-2 (98), Сентябрь 2007

Федотов Д.К.

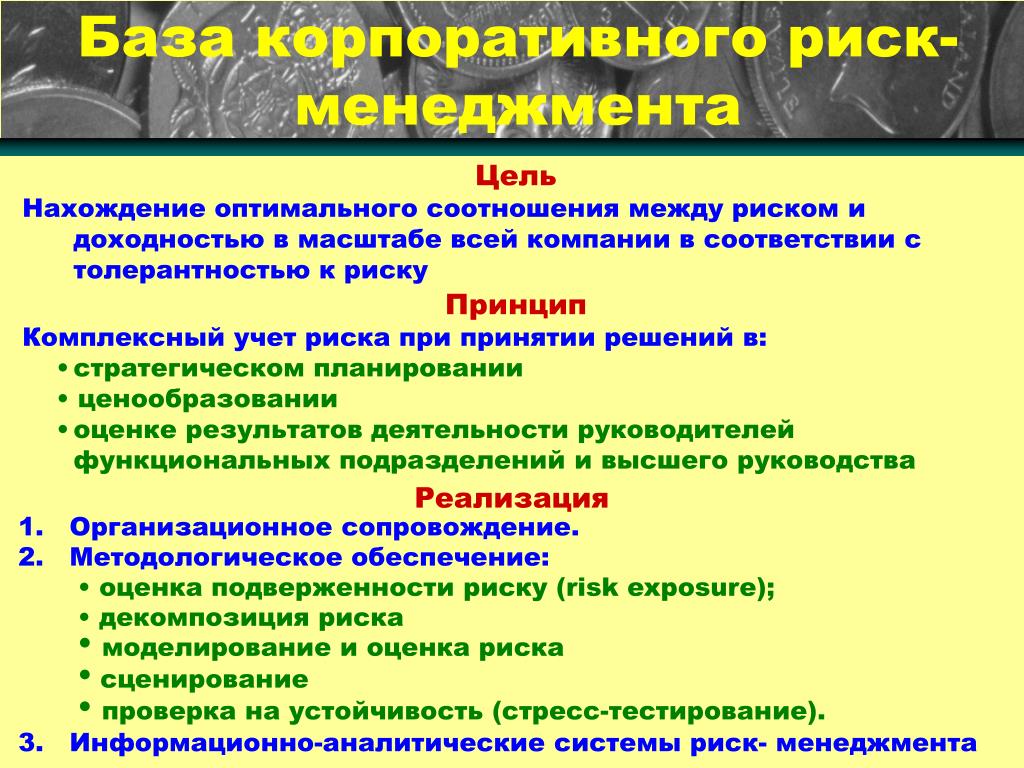

«Корпоративный риск-менеджмент» – это новая концепция, которая представляет собой структурированный и последовательный подход, характеризующийся непрерывным процессом, осуществляющимся в рамках всего предприятия, охватывающий все рисковое поле компании и координирующийся ее высшим руководством.

риск-менеджмент, управление рисками, оценка рисков, корпоративный риск-менеджмент

1. Томас Бартон, Уильям Шенкир, Пол Уокер, Комплексный подход к риск-менеджменту: стоит ли этим заниматься. Практика ведущих компаний (Making Enterprise Risk Management Pay Off: How Leading Companies Implement Risk Management), Издательство: Вильямс, 2003 г., 208 стр., ISBN 5-8459-0408-0, Тираж: 3000 экз.

2. Питер Л. Бернстайн, Против богов. Укрощение риска (Against the Gods: The Remarkable Story of Risk), Издательство: Олимп-Бизнес, 2006 г., 400 стр., ISBN 5-9693-0035-7,Тираж: 3000 экз.

4. М. П. Маккарти, Т. Флинн, Риск. Управление риском на уровне топ-менеджеров и советов директоров (Risk From the CEO and Board Perspective), Издательство: Альпина Бизнес Букс, 2005 г., 234 стр., ISBN 5-9614-0105-7, 0-07-143471-2, Тираж: 3000 экз.

5. Д. Пикфорд, Управление рисками (Mastering Risk), Издательство: Вершина, 2004 г. 352 стр., ISBN 5-94696-028-8, 0-273-65379-2, Тираж: 3000 экз.

6. Хенни ван Грюнинг, Соня Брайович Братанович, Анализ банковских рисков. Система оценки корпоративного управления и управления финансовым риском (Analyzing Banking Risk.

7. http://www.aon.com

8. http://www.marsh.com

9. http://www.garp.com

10. http://www.prmia.com

11. http://www.gaap.com

12. http://www.mckenzie.com

13. http://www.rusrisk.ru

14. http://www.hedging.ru

15. http://www.tillinghast.com

16. http://www.riskmanagement.ru

Актуальные статьи от наших партнеров:

А., Неделька Э.) // Экономические отношения. № 3 / 2022

А., Неделька Э.) // Экономические отношения. № 3 / 2022Новые статьи от наших партнеров:

М.) // Экономика, предпринимательство и право. № 10 / 2022

М.) // Экономика, предпринимательство и право. № 10 / 2022 № 3 / 2022

№ 3 / 2022 Е., Лебедева С.А.) // Вопросы инновационной экономики. № 4 / 2022

Е., Лебедева С.А.) // Вопросы инновационной экономики. № 4 / 2022О правовых рисках рынка корпоративного контроля

16

января

2007

О правовых рисках рынка корпоративного контроля

Процессы, происходящие на рынке корпоративного контроля, представляют собой сложное экономическое, юридическое и даже политическое явление. Участие в этих процессах связано со значительными рисками как для поглощаемых корпораций, так и для компаний-покупателей.

Риски рынка корпоративного контроля, очевидно, являются видом предпринимательского риска. Большое количество этих рисков носит экономический характер. Например, риск компании-покупателя понести убыток от совершения сделки по слиянию и поглощению в результате ошибок планирования, или риск собственника продать принадлежащие ему активы или акции по цене ниже их рыночной стоимости.

Однако в рамках настоящего исследования интерес представляют риски, имеющие правовой характер, так как оценка и предупреждение социальных и экономических рисков является объектом исследования других наук. Под правовыми рисками в настоящем исследовании понимаются:

Под правовыми рисками в настоящем исследовании понимаются:

Целесообразно выделить следующие риски, возникающие на рынке корпоративного контроля:

1) Риск принудительной утраты корпоративного контроля в результате недружественного поглощения компании-цели.

Недружественные поглощения преследуют общую для любой предпринимательской деятельности цель – получение (увеличение) прибыли, то есть направлены на увеличение благосостояния покупателя.

Экономическая обоснованность недружественного поглощения, в особенности в России, строится на том, что нападающий приобретает отдельные активы или все предприятие как действующий имущественный комплекс, неся затраты в количестве, значительно меньшем потенциальной (в России – реальной) рыночной стоимости этого предприятия и/или активов.

Общая цель недружественного поглощения конкретизируется в каждом отдельном случае в определенный мотив. В России можно проследить эволюцию мотивов враждебного поглощения и захватов компаний. Около четырех лет назад враждебные поглощения чаще всего касались огромных предприятий в области нефте- и газодобычи, металлургической или лесной отрасли, где нападающие стремились получить источник больших дивидендов. Теперь покупателей, в основном, не интересует производственная деятельность корпорации и прибыль от нее. В настоящее время целью установления корпоративного контроля является получение прибыли от продажи имущества компании-цели или от предоставления его в аренду.

В России можно проследить эволюцию мотивов враждебного поглощения и захватов компаний. Около четырех лет назад враждебные поглощения чаще всего касались огромных предприятий в области нефте- и газодобычи, металлургической или лесной отрасли, где нападающие стремились получить источник больших дивидендов. Теперь покупателей, в основном, не интересует производственная деятельность корпорации и прибыль от нее. В настоящее время целью установления корпоративного контроля является получение прибыли от продажи имущества компании-цели или от предоставления его в аренду.

Можно привести следующие характеристики организации, которая может стать целью враждебного поглощения или захвата:

Российское понятие враждебного поглощения охватывает не только случаи поглощения без согласия руководства компании, но и поглощения с помощью различных противозаконных схем. Кроме того, законодательство, ограничивающее или предъявляющее требования к процессу поглощения корпораций, в России отсутствует. Способы враждебного поглощения компаний в России, обобщая, можно классифицировать на три группы:

Кроме того, законодательство, ограничивающее или предъявляющее требования к процессу поглощения корпораций, в России отсутствует. Способы враждебного поглощения компаний в России, обобщая, можно классифицировать на три группы:

На практике все три группы способов могут использоваться одновременно. Так, например, законные способы могут использоваться для легализации силовых действий нападающих.

По сути, третья группа не является враждебным поглощением в строгом смысле слова, а представляет собой криминальное деяние по незаконному отъему собственности, подлежащее уголовному преследованию. Однако в связи с широчайшим распространением силовых захватов юридических лиц в России в течение последних 10 лет, не рассматривать данное явление как реальный корпоративный риск юридического лица, невозможно. Так, по оценкам экспертов, в 2002 году в России было совершено 1870 поглощений, из них 76% — силовыми методами, включавшими скупку акций с использованием шантажа, угроз или подкупа, противоправного использования доступа к реестру акционеров[1].

В последние годы отмечается переход от силовых форм захвата к более широкому использованию правовых способов. Однако в любом случае, цивилизованные способы недружественного поглощения, такие как тендерное предложение, борьба за доверенности, в том виде, в каком они существуют в развитых странах, в России пока не применяются.

2) Риск корпоративного шантажа (greenmail).

Признанного всеми определения корпоративного шантажа (гринмэйла) не существует, в общем значении под указанным термином понимаются действия по приобретению мелких пакетов акций компании-цели исключительно с целью понуждения руководства компании выкупить указанный пакет по цене выше рыночной (или получения отступных за отказ от претензий).

Лица, занимающиеся корпоративных шантажом, не преследуют цели враждебного поглощения корпорации, однако используют одни и те же тактические приемы, среди которых можно выделить:

На практике корпоративный шантаж часто перетекает во враждебное поглощение, и напротив, неудачные попытки враждебного поглощения заканчиваются как классический корпоративный шантаж.

Из-за одинаковости применяемых методов в России при враждебном поглощении и корпоративном шантаже, а также в связи с плавным перетеканием одного в другое, очень часто конкретное нападение невозможно четко идентифицировать как враждебный захват или корпоративный шантаж. Единственное существенное отличие между ними – это сроки осуществления. Недружественные поглощения могут длиться годами, а процесс корпоративного шантажа занимает максимум полгода.

По оценкам журнала «Деньги», к практике корпоративного шантажа можно отнести до 30 процентов корпоративных конфликтов.

Необходимо отметить, что корпоративный шантаж не часто встречается на развитых рынках, поскольку западное деловое сообщество выработало целую систему защиты бизнеса от подобных нападений, в том числе путем немедленного включения лица, осуществившего корпоративный шантаж, в черный список структур, иметь с которыми деловые отношения опасно как для хозяйственной деятельности, так и для репутации.

Но это не мешает зарубежным компаниям участвовать в операциях гринмэйла в России. Собственно первооткрывателем корпоративного шантажа на российском рынке считается Кеннет Дарт, который блокировал переход на единую акцию дочерних компаний «Сибнефти», и впоследствии пытался повторить это и с компанией «ЮКОС».

В связи с отсутствием законодательных ограничений практики корпоративного шантажа, Россия представляет собой привлекательный участок для совершения подобных операций. При этом объекты российского корпоративного шантажа, в отличие от западного, не ограничены только публичными корпорациями. Российский корпоративный шантаж имеет более высокую норму прибыли, так как затраты на первичное приобретение акций минимальны — в отсутствие реальных ценовых ориентиров миноритарные акционеры готовы расставаться с акциями за любые предложенные деньги[2] (пример – история поглощения Московского государственного подшипникового завода №1). Еще одной особенностью национального корпоративного шантажа является то, что нападающая сторона и компания-цель являются структурами, практически одинаковыми по масштабу бизнеса.

Корпоративный шантаж нельзя признать положительным и прогрессивным явлением российской экономики, по существу, это полукриминальное деяние, которое характеризует неразвитость отечественной экономики. В западных странах фирмы, замеченные в подобных махинациях, немедленно теряют свою репутацию. Однако в России, этот по сути криминальный вид деятельности, не получил должной оценки как со стороны государства, так и со стороны общества. Встречаются суждения о пользе данного явления для рынка, будто бы являющегося фактором «естественного отбора» для руководства российских компаний[3]. Подобная точка зрения характерна для неразвитых рыночных отношений, поскольку цивилизованный рынок предполагает наличие цивилизованных способов саморегулирования.

3) Риск допущения правовых ошибок при совершении операций на рынке корпоративного контроля.

Указанный риск несут на себе как компания-покупатель, так и компания-продавец, так как негативные последствия указанных правовых ошибок могут наступить для обеих сторон сделки, например, в случае признания сделки купли-продажи активов (акций) недействительной и применения последствий недействительности сделок.

Указанный риск выражается в возможности наступления потерь из-за несоблюдения действующего законодательства или наличия в нем пробелов при осуществлении хозяйственной деятельности. То есть это риски возникновения ошибок при разработке внутренних нормативных актов, совершении сделок и других хозяйственных операций, которые приводят к ущербу, увеличению обязательств, обесцениванию активов компании.

Правовые риски возникают, в частности, вследствие следующих факторов:

1. Разрозненность, частое изменение, неопределенность законодательства; «белые пятна» и противоречия в правовом регулировании; отсутствие однозначной правоприменительной практики судов; запоздалое оформление в законодательстве фактически сложившихся гражданских отношений.

2. Юридические ошибки персонала при совершении юридических действий.

Таким образом, правовые риски возникают в силу объективных (нечеткость законодательства) и субъективных (ошибки персонала) факторов.

Привести полный перечень возможных правовых ошибок, которые могут быть допущены при осуществлении операций на рынке корпоративного контроля, невозможно, так как они носят крайне разнообразный характер, затрагивают все отрасли права и связаны со временем совершения операции и действующим на тот момент законодательством.

Резюмируя все вышесказанное, отметим, что участие компаний в процессах рынка корпоративного контроля связано с различными рисками экономического и правового характера. В западных странах корпоративные отношения и риски регулируются законодательством и в последнее время приобретают все более цивилизованные формы. В России правовое регулирование указанных процессов отсутствует, в связи с чем, отечественные процессы зарождающегося рынка корпоративного контроля имеют крайне агрессивные, нецивилизованные и даже криминальные значения.

Наиболее существенным корпоративным риском отечественных организаций является возможность их враждебного поглощения. Враждебные поглощения представляют собой один из естественных процессов рынка корпоративного контроля, следствием которого является переход активов от неэффективных к более эффективным собственникам. Однако в отличие от зарубежной практики, в России враждебное поглощение означает процесс перехода прав собственности на активы не только при несогласии управляющих компанией, но и самих собственников. Фактически, российским собственникам угрожает возможность без их согласия лишиться собственности. Способы лишения собственности разнообразны. Данное обстоятельство показывает низкую степень развитости и цивилизованности российского рынка, характерную для стран переходного периода, и обусловливает необходимость создания специальной системы защиты организации от враждебного поглощения и других правовых рисков рынка корпоративного контроля.

Враждебные поглощения представляют собой один из естественных процессов рынка корпоративного контроля, следствием которого является переход активов от неэффективных к более эффективным собственникам. Однако в отличие от зарубежной практики, в России враждебное поглощение означает процесс перехода прав собственности на активы не только при несогласии управляющих компанией, но и самих собственников. Фактически, российским собственникам угрожает возможность без их согласия лишиться собственности. Способы лишения собственности разнообразны. Данное обстоятельство показывает низкую степень развитости и цивилизованности российского рынка, характерную для стран переходного периода, и обусловливает необходимость создания специальной системы защиты организации от враждебного поглощения и других правовых рисков рынка корпоративного контроля.

[1] Панов А. Захватчикам – бой // Ведомости. 2004. № 1.

[2] Д. Бутрин. Атакующий класс // Деньги, № 1-2 (305-306), от 17. 01.2001 г.

01.2001 г.

[3] Д. Бутрин. Атакующий класс // Деньги № 1-2 (305-306), 17.01.2001 г.

Продолжая использовать этот сайт, вы даете согласие Адвокатского бюро «ВЕГАС-ЛЕКС», город Москва, на обработку файлов cookie и соответствующих пользовательских данных (IP-адрес, сведения о местоположении, тип и версия ОС, тип и версия браузера, тип устройства и разрешение экрана, источник прихода на сайт, язык операционной системы и браузера, поведение на сайте) в целях функционирования сайта, проведения статистических исследований и веб-аналитики, в том числе с использованием сторонних сервисов. Если вы не хотите, чтобы ваши данные обрабатывались, измените соответствующие настройки своего браузера или покиньте сайт.

Подробнее Согласен

Что такое бизнес-риск? Определение, факторы и примеры

Что такое бизнес-риск?

Бизнес-риск — это подверженность компании или организации факторам, которые снизят ее прибыль или приведут к ее банкротству. Все, что угрожает способности компании достичь своих финансовых целей, считается деловым риском. Есть много факторов, которые могут объединиться, чтобы создать бизнес-риск. Иногда именно высшее руководство или менеджмент компании создают ситуации, в которых бизнес может подвергаться большей степени риска.

Все, что угрожает способности компании достичь своих финансовых целей, считается деловым риском. Есть много факторов, которые могут объединиться, чтобы создать бизнес-риск. Иногда именно высшее руководство или менеджмент компании создают ситуации, в которых бизнес может подвергаться большей степени риска.

Однако иногда причина риска является внешней по отношению к компании. Из-за этого компания не может полностью защитить себя от риска. Однако есть способы снизить общие риски, связанные с ведением бизнеса; большинство компаний достигают этого путем принятия стратегии управления рисками.

Ключевые выводы

- Деловой риск – это любое воздействие факторов, которые компания или организация должны иметь, которые могут снизить ее прибыль или привести к ее банкротству.

- Источники коммерческого риска разнообразны, но могут варьироваться от изменений во вкусах и спросе потребителей, состояния экономики в целом и государственных правил и норм.

- Хотя компании могут быть не в состоянии полностью избежать бизнес-рисков, они могут предпринять шаги для смягчения их последствий, включая разработку плана стратегических рисков.

Понимание бизнес-рисков

Когда компания подвергается высокой степени бизнес-риска, это может снизить ее способность приносить инвесторам и заинтересованным сторонам адекватную прибыль. Например, генеральный директор компании может принимать определенные решения, которые влияют на ее прибыль, или генеральный директор может неточно предвидеть определенные события в будущем, что приводит к убыткам или краху бизнеса.

Деловой риск зависит от ряда различных факторов, включая:

- Потребительские предпочтения, спрос и объемы продаж

- Цена за единицу продукции и производственные затраты

- Конкуренция

- Общий экономический климат

- Государственные постановления

Компания с более высоким уровнем бизнес-риска может решить принять структуру капитала с более низким коэффициентом долга, чтобы гарантировать, что она может выполнять свои финансовые обязательства в любое время. При низком коэффициенте долга, когда доходы падают, компания может быть не в состоянии обслуживать свой долг (и это может привести к банкротству). С другой стороны, когда доходы увеличиваются, компания с низким коэффициентом долга получает большую прибыль и может выполнять свои обязательства.

С другой стороны, когда доходы увеличиваются, компания с низким коэффициентом долга получает большую прибыль и может выполнять свои обязательства.

Для расчета риска аналитики используют четыре простых коэффициента: маржинальная прибыль, эффект операционного рычага, эффект финансового рычага и общий эффект рычага. Для более сложных расчетов аналитики могут использовать статистические методы. Бизнес-риск обычно проявляется одним из четырех способов: стратегический риск, комплаенс-риск, операционный риск и репутационный риск.

Бизнес-риск

Виды бизнес-риска

Стратегический риск

Стратегический риск возникает, когда бизнес не работает в соответствии со своей бизнес-моделью или планом. Когда компания не работает в соответствии со своей бизнес-моделью, ее стратегия со временем становится менее эффективной, и ей может быть трудно достичь поставленных целей. Если, например, Walmart стратегически позиционирует себя как недорогой поставщик, а Target решает снизить цены Walmart, это становится стратегическим риском для Walmart.

Комплаенс-риск

Вторая форма бизнес-риска называется комплаенс-риском. Комплаенс-риск в первую очередь возникает в отраслях и секторах, которые строго регулируются. Например, в винной промышленности существует трехуровневая система распределения, которая требует, чтобы оптовики в США продавали вино розничному продавцу (который затем продает его потребителям). Эта система запрещает винодельням продавать свою продукцию напрямую в розничные магазины в некоторых штатах.

Однако во многих штатах США нет такой системы распределения; Риск соответствия возникает, когда бренд не понимает индивидуальных требований штата, в котором он работает. В этой ситуации бренд рискует стать несоответствующим законам штата о распространении.

Операционный риск

Третий вид бизнес-риска – это операционный риск. Этот риск возникает внутри корпорации, особенно когда повседневные операции компании не выполняются. Например, в 2012 году транснациональный банк HSBC столкнулся с высокой степенью операционного риска и, как следствие, был оштрафован Министерством юстиции США на крупный штраф, когда его внутренняя группа по борьбе с отмыванием денег не смогла должным образом остановить отмывание денег в Мексике. .

.

Репутационный риск

Каждый раз, когда репутация компании испорчена либо событием, которое было результатом предыдущего делового риска, либо другим событием, она рискует потерять клиентов и пострадать лояльность к своей торговой марке. Репутация HSBC пошатнулась после наложения штрафа за плохую практику борьбы с отмыванием денег.

Особые указания

Бизнес-риск нельзя полностью избежать, потому что он непредсказуем. Однако существует множество стратегий, которые предприятия используют для снижения влияния всех видов бизнес-рисков, включая стратегические, операционные и репутационные риски.

Первый шаг, который обычно предпринимают бренды, — это определение всех источников риска в своем бизнес-плане. Это не только внешние риски — они также могут исходить из самого бизнеса. Ключевым моментом является принятие мер по снижению рисков, как только они появляются. Руководство должно разработать план, чтобы справиться с любыми идентифицируемыми рисками до того, как они станут слишком большими.

После того, как руководство компании разработало план борьбы с риском, важно, чтобы оно предприняло дополнительный шаг по документированию всего на случай, если та же ситуация возникнет снова. В конце концов, бизнес-риск не является статичным — он имеет тенденцию повторяться в течение бизнес-цикла.

Наконец, большинство компаний принимают стратегию управления рисками. Это можно сделать либо до того, как бизнес начнет свою деятельность, либо после того, как он потерпит неудачу. В идеале стратегия управления рисками поможет компании лучше подготовиться к тому, чтобы справляться с рисками по мере их возникновения. В плане должны быть проверены идеи и процедуры на случай возникновения риска.

Стратегии корпоративного управления рисками

Риск традиционно рассматривался как нечто, чего следует избегать, поскольку считалось, что если поведение сопряжено с риском, бизнесу не следует к нему стремиться. Но сама природа бизнеса заключается в том, чтобы идти на риск, чтобы добиться роста. Риск может создавать ценность и играть уникальную роль в повышении эффективности бизнеса, поэтому необходимо разработать стратегии корпоративного управления рисками, которые помогут бизнесу ориентироваться в процессе принятия решения о том, какие риски принимать.

Риск может создавать ценность и играть уникальную роль в повышении эффективности бизнеса, поэтому необходимо разработать стратегии корпоративного управления рисками, которые помогут бизнесу ориентироваться в процессе принятия решения о том, какие риски принимать.

Таким образом, управление рисками — это идентификация, оценка и приоритизация рисков или неопределенностей в бизнесе. Любые стратегии корпоративного управления рисками должны быть подкреплены анализом управления рисками и планом контроля или снижения этих рисков.

Но что такое риски в корпоративной жизни? В то время как очевидные вещи сразу приходят на ум: финансовый риск нехватки денег или наследования безнадежных долгов, или риск неспособности продолжать работу, например, из-за забастовки рабочих или закрытия завода силами природы, важно помнить, что корпоративный риск включает в себя не только операционные и финансовые риски, но и риски для более широкой корпоративной стратегии.

На самом деле, исследования показывают, что финансовые риски вызывают только около 10% значительного снижения рыночной капитализации, в то время как операционные риски составляют около 30%; остальные 60% снижения являются результатом стратегических рисков, и все же стратегия занимает третье место в упражнениях по приоритизации рисков.

Стратегические корпоративные риски могут включать:

- Изменения потребительского спроса и предпочтений

- Правовые и нормативные изменения

- Конкурентное давление

- Интеграция слияния

- Технологические изменения

- Текучесть высшего руководства

- Давление заинтересованных сторон

Вы заметите, что многие стратегические риски тесно связаны с функцией соответствия и управления организации, поэтому эти команды должны быть вовлечены и проинформированы при разработке стратегий управления корпоративными рисками.

Построение стратегий корпоративного управления рисками

Стратегии корпоративного управления рисками обычно состоят из двух процессов: создание основы для управления рисками компании и установление каналов связи в организации. Однако управление рисками бесполезно, если вы сначала не измерите и не узнаете свои риски. У вас также должна быть надежная процедура постоянного мониторинга и цикл постоянной оценки.

У вас также должна быть надежная процедура постоянного мониторинга и цикл постоянной оценки.

Планирование управления рисками включает три элемента:

- Управление операционными рисками, такими как повреждение имущества или другие риски, которые невозможно предусмотреть.

- Управление финансовыми рисками , которые возникают в результате влияния рынка на активы организации; это включает риски кредита, цены и ликвидности.

- Стратегическое управление рисками , или размышления о более широкой картине и будущем компании.

Подумайте о том, что случилось с Kodak, когда появились цифровые камеры, и спросите себя, было ли это ошибкой управления операционными рисками или управления стратегическими рисками.

Одним из наилучших доступных показателей измерения риска является экономический капитал, который представляет собой сумму собственного капитала, необходимого для покрытия любых непредвиденных убытков. Экономический капитал, необходимый для поддержки отдельного риска, может быть рассчитан, а результаты объединены по всем рискам. Разделив ожидаемую прибыль после уплаты налогов по каждой стратегической инициативе на экономический капитал, вы получите RAROC, или доходность капитала с поправкой на риск, цифру: «если RAROC меньше стоимости капитала, она уничтожит стоимость и, следовательно, является большой риск для компании.

Экономический капитал, необходимый для поддержки отдельного риска, может быть рассчитан, а результаты объединены по всем рискам. Разделив ожидаемую прибыль после уплаты налогов по каждой стратегической инициативе на экономический капитал, вы получите RAROC, или доходность капитала с поправкой на риск, цифру: «если RAROC меньше стоимости капитала, она уничтожит стоимость и, следовательно, является большой риск для компании.

5 лучших стратегий управления рисками для корпораций

Помимо экономики, есть пять шагов, которые необходимо предпринять при первой оценке риска и выборе наилучших решений для его снижения:

- Определите риск: Риски могут быть внутренними или внешними, поэтому включите любые события, которые могут вызвать проблемы или преимущества для компании.

- Проанализируйте риск: Тщательно проанализируйте потенциальное влияние каждого риска на поведение потребителей, компанию или любые предпринимаемые действия.

- Оцените риск: Ранжируйте риски в соответствии с вероятностью каждого исхода, чтобы увидеть, насколько серьезно установленный риск может повлиять на компанию или ее стратегию.

- Устранение риска: Рассмотрите способы снижения вероятности отрицательного риска и увеличения вероятности положительного риска, при необходимости подготовив планы профилактики и действий в чрезвычайных ситуациях.

- Мониторинг рисков: Отслеживайте переменные и предполагаемые возможные угрозы и спокойно реагируйте на любые проблемы, возникающие по мере того, как ваша система отслеживания выявляет изменения.

После завершения оценки рисков назначьте стратегию по устранению выявленных рисков. Как правило, существует четыре способа справиться с риском:

- Избежать риска или отказаться от любой деятельности, связанной с риском, хотя это также означает отказ от всех связанных с этим потенциальных доходов и возможностей.

- Уменьшите риск или внесите небольшие изменения, чтобы уменьшить вес как риска, так и вознаграждения.

- Передача или разделение риска , или перераспределить бремя убытков или выгод, вступив в партнерские отношения или привлекая новые организации.

- Принять на себя риск или полностью принять на себя любые убытки или прибыль; это обычно используется для небольших рисков, когда организация может легко покрыть любые убытки.

Роль Совета директоров в стратегиях управления корпоративными рисками

Одним из центральных принципов любого совета директоров является надзор за рисками, но эта работа стала очень сложной по мере того, как рыночные силы становятся все более неустойчивыми, а современные корпорации превращаются в многонациональных гигантов. Надежный процесс управления рисками предприятия (ERM) служит одновременно и внутренней защитой, и инструментом взаимодействия с акционерами. Ранее мы сообщали, что структура ERM является отличной отправной точкой для обсуждения советом директоров, но также служит доказательством того, что компания систематически анализирует и строго управляет рисками в случае нервозности инвесторов и акционеров — все, о чем заботится Совет и несет ответственность. за.

Ранее мы сообщали, что структура ERM является отличной отправной точкой для обсуждения советом директоров, но также служит доказательством того, что компания систематически анализирует и строго управляет рисками в случае нервозности инвесторов и акционеров — все, о чем заботится Совет и несет ответственность. за.

Структура COSO гласит, что роль совета директоров в надзоре за рисками включает: рассмотрение, оспаривание и согласование с руководством предлагаемой стратегии и аппетита к риску; согласование стратегии и бизнес-целей с миссией, видением и ценностями; участие в важных деловых решениях; формулирование ответов на значительные колебания производительности или портфеля; и формулирование ответов на любое отклонение от основных ценностей; плюс утверждение стимулов и вознаграждений руководства, а также участие в отношениях с инвесторами и заинтересованными сторонами.

Помните, что между управлением рисками и корпоративным управлением в любой организации должна существовать прочная, непоколебимая связь. Несоблюдение местных нормативных требований представляет собой большой риск, которым необходимо эффективно управлять, и стратегии управления корпоративными рисками должны включать в себя акцент на соблюдении требований.

Несоблюдение местных нормативных требований представляет собой большой риск, которым необходимо эффективно управлять, и стратегии управления корпоративными рисками должны включать в себя акцент на соблюдении требований.

Как технологии могут помочь в управлении корпоративными рисками

Все это приводит к одному убедительному выводу: чтобы быть в курсе рисков и эффективно управлять ими, стоит внедрить технологии в свою практику управления рисками. Правильные программные платформы могут автоматизировать регулярные задачи, действовать как центральные хранилища ключевой информации и четко определять роли, обязанности и сроки с помощью управления процессами.

Важно оценить все три области риска — финансовый, операционный и стратегический — для обеспечения будущего роста и репутации вашей компании, но не менее важно регулярно проверять свои оценки рисков и следить за тем, чтобы процесс снижения рисков шел согласно плану. . Именно здесь технологии могут помочь оптимизировать задачи, а программное обеспечение Diligent для управления юридическими лицами и правлением может облегчить нагрузку на секретарей компаний, главных юрисконсультов и отделы юридических операций.

Программное обеспечение Diligent, выступающее в роли важнейшего центрального репозитория всей управленческой информации, обеспечивает безопасный обмен файлами и связь, виртуальные комнаты данных, инструменты оценки и инструменты управления советами. Рабочие процессы и календари соответствия помогают следить за управлением рисками с помощью уведомлений и статуса RAG, а построение диаграмм отношений сущностей может выявить риски соответствия, которые могут быть неочевидны на первый взгляд. Все это может помочь в оценке рисков и совершенствовании стратегий управления рисками.

Запросите демонстрацию и узнайте, как Diligent может помочь вашим стратегиям управления корпоративными рисками не сбиться с пути и способствовать росту.

Оценка корпоративных рисков — комплексное планирование, исполнение и резервы для современной энергетической отрасли.

Включение конкретных соображений рисков проекта в оценку корпоративных рисков – вероятность достижения результатов

Хотя многие компании используют передовые системы для количественной оценки и нормализации геологических рисков, а некоторые стандартизировали характеристики наземных рисков, относительно немногие эффективно используют эту информацию при оценке риски на корпоративном портфеле или на совокупном уровне. Это может быть связано со многими факторами, в том числе с убеждением, что требования к сбору данных или управлению данными будут слишком сложными, или с отсутствием воспринимаемой ценности этой информации лицами, принимающими корпоративные решения.

Это может быть связано со многими факторами, в том числе с убеждением, что требования к сбору данных или управлению данными будут слишком сложными, или с отсутствием воспринимаемой ценности этой информации лицами, принимающими корпоративные решения.

Методология, изложенная в этом документе, будет напрямую решать проблему сложности путем описания процесса систематического включения неопределенностей в корпоративные прогнозы в качестве материала для прогнозов эффективности. Согласование корпоративных потребностей в данных стохастического прогноза с оценкой на уровне проекта не должно быть слишком сложным и подробным.

Что касается вопроса воспринимаемой ценности, руководители часто отвергают вероятностные прогнозы, представленные в виде диапазона, как слишком расплывчатые. Им нужны «числа», которые они могут предоставить аналитикам или совету директоров. Эта методология обеспечивает это число в сочетании с ценным пониманием вероятности его достижения. В простейшем случае это может включать вероятность доставки портфеля с определенной стоимостью. Более типичное приложение будет включать несколько одновременных целей. Это более точно отражает то, как на самом деле уравновешиваются риски во многих компаниях, поскольку руководители принимают компромиссные решения для различных операционных целей, получения денежных средств, капитальных вложений, дивидендов и долга.

В простейшем случае это может включать вероятность доставки портфеля с определенной стоимостью. Более типичное приложение будет включать несколько одновременных целей. Это более точно отражает то, как на самом деле уравновешиваются риски во многих компаниях, поскольку руководители принимают компромиссные решения для различных операционных целей, получения денежных средств, капитальных вложений, дивидендов и долга.

Практический пример — Национальная нефтяная компания

Мы начнем с краткого тематического исследования, чтобы проиллюстрировать, почему компании используют эти аналитические методы и преимущества. В последнем разделе больше внимания будет уделено деталям того, как проводится этот анализ и как генерируются необходимые данные.

Упущенные цели и снижение доверия Руководству крупной интегрированной Национальной нефтяной компании необходимо было лучше понять основные риски, с которыми столкнулась организация. Падение цен на сырьевые товары, неудачи в нескольких ключевых проектах и задержки сроков некоторых крупных разработок привели к необходимости скорректировать программы капиталовложений в предыдущие годы, чтобы сбалансировать требуемые выплаты дивидендов и потребности в финансировании. Исполнительная команда была обеспокоена тем, что эти корректировки подорвали доверие к ним со стороны совета директоров. В дальнейшем они хотели иметь более высокий уровень уверенности в том, что прогнозы точно описывают потенциал.

Исполнительная команда была обеспокоена тем, что эти корректировки подорвали доверие к ним со стороны совета директоров. В дальнейшем они хотели иметь более высокий уровень уверенности в том, что прогнозы точно описывают потенциал.

Хотя стохастические данные были доступны на уровне проекта, исторически процесс планирования не использовал их в полной мере. Все случаи были представлены как ожидаемые результаты. После оценки того, какие риски являются критическими на корпоративном уровне, группа планирования составила простые стохастические описания соответствующего подмножества инвентаря возможностей. Этот целенаправленный подход к использованию простых стохастических описаний значительно упростил сбор данных и управление ими, что сделало стохастический анализ портфеля жизнеспособным вариантом.

После разработки оценки корпоративных рисков на основе этих данных исполнительная команда могла оценить, является ли вероятность достижения их целей удовлетворительной, и уточнить распределение капитала, чтобы оптимизировать компромиссы между выплатой дивидендов и новыми инвестиционными программами. В отличие от прежних планов распределения, разработанный план обеспечивал четкую оценку вероятностей (и рисков) для ключевых показателей компании. Это дало представление о неопределенности сроков и позволило компании быть более агрессивной в своих планах роста, сохраняя при этом более высокую уверенность в производительности.

В отличие от прежних планов распределения, разработанный план обеспечивал четкую оценку вероятностей (и рисков) для ключевых показателей компании. Это дало представление о неопределенности сроков и позволило компании быть более агрессивной в своих планах роста, сохраняя при этом более высокую уверенность в производительности.

Поскольку данные компании нельзя было использовать для публичной статьи, для иллюстрации методологии был построен пример модели портфеля. Простая аналитическая структура, описанная в этом документе, может быть масштабирована для представления гораздо более сложных сред неопределенности и более разнообразных активов по мере необходимости. Ценность правильного учета специфических для проекта неопределенностей и сохранения этих описаний при оценке стоимости портфеля и рисков определяется количественно для изображенных примеров.

Процесс преобразования неопределенностей проекта в оценку корпоративных рисков состоит из 4 шагов.

- Определите ключевые корпоративные риски и связанные с ними показатели

- Выявить ключевые неопределенности на уровне проекта

- Разработка интегрированных сценариев на уровне проекта с использованием простых стохастических описаний

- Оценить вероятность достижения целей на уровне портфеля

Выявление критических для корпорации неопределенностей до сбора данных может помочь проектным группам правильно оценить критические неопределенности, не обременяя организацию излишними запросами данных.

Ключевые корпоративные риски обычно связаны с результатами деятельности, которые имеют прямое отношение к стоимости или репутации компании. Например, компания может определить, что основные риски связаны с невыполнением задач по свободному денежному потоку, росту EBITDA и/или восполнению запасов.

После определения этих критических корпоративных показателей относительно легко сопоставить их с требуемыми исходными данными проекта. Например, если свободный денежный поток считается критическим, то необходимые данные на уровне проекта включают прогнозы производства и соответствующие капитальные и эксплуатационные затраты, включая финансовые условия для конкретной страны.

Руководящая группа должна быть в состоянии определить диапазоны допусков вокруг ключевых результатов, чтобы аналитик мог затем оценить существенность отклонений при агрегировании портфелей. Поскольку цели компании могут меняться, следует периодически проводить оценку допусков и отклонений в производительности, чтобы обеспечить постоянное согласование.

Выявление ключевых факторов неопределенности проекта (факторы, определяющие стоимость) Оценка основных факторов, определяющих стоимость, с использованием диаграмм торнадо может быть эффективным способом получения информации о неопределенности, необходимой на корпоративном уровне в отношении конкретного проекта.

Диаграмма торнадо (рис. 1) создается путем моделирования методом Монте-Карло экономической модели проекта с выборкой по ключевым переменным. Это дает аналитикам быстрый способ оценить, какие показатели наиболее важны для ценности проекта, позволяя сосредоточиться на этих основных факторах. В этом примере начальная добыча (ИП) – Фаза 1 является наиболее значимой переменной, влияние которой на порядок больше, чем у следующей по значимости переменной цены на нефть. Обратите внимание, что в большинстве случаев цена коррелирует по всему портфелю, поэтому часто лучше оценивать влияние цены как сценарий на уровне портфеля, а не как переменную при анализе проекта. Оценка воздействия изменений цен на уровне портфеля дает лицам, принимающим решения, четкую оценку оптимальных решений в данной ценовой среде, позволяя понять различные решения, потенциально требуемые при различных допущениях ценового сценария.

Рисунок 1. Неопределенность проекта – факторы стоимости. Рисунок 1. Неопределенность проекта — факторы стоимости . Понимание того, какие показатели оказывают наибольшее влияние на ценность, позволяет аналитику более эффективно «обрезать» дерево неопределенности.

Неопределенность проекта — факторы стоимости . Понимание того, какие показатели оказывают наибольшее влияние на ценность, позволяет аналитику более эффективно «обрезать» дерево неопределенности.

К счастью, надежные процессы учета неопределенностей и нормализации подземных рисков хорошо зарекомендовали себя во многих компаниях, поскольку они разработаны и усовершенствованы с помощью приложения и хорошо задокументированы в литературе [Роуз , 2001], [Лерче, Маккей и Маккей, 1999].

Стохастические методы широко применяются при оценке проектов разведки и добычи. Моделирование неопределенностей проекта по методу Монте-Карло может предоставить аналитикам и планировщикам всестороннее представление о потенциальной эффективности проекта.

В этом документе не ставится задача оспаривать ценность полных стохастических оценок на уровне проекта, но ставится под сомнение ценность этого уровня детализации при рассмотрении корпоративных или совокупных распределений портфеля.

Накладные расходы на управление данными и вычислительные требования для поддержки полностью стохастических описаний на уровне портфеля привели к тому, что многие организации стали искать более упрощенные подходы к анализу неопределенности портфеля на корпоративном уровне.

Знаменитая цитата Эйнштейна о том, что «все должно быть сделано как можно проще, но не проще», напрямую относится к разработке интегрированных сценариев на уровне проекта. Составление интегрированных описаний проекта на основе нескольких ключевых переменных может быть эффективным способом охватить диапазон потенциала актива. В примере, изображенном на рис. 1, полное дерево неопределенности можно эффективно преобразовать в трехузловое дерево, ориентированное на основную переменную начального производства (показанное на рис. 2). Это может быть эффективным способом учета всех вспомогательных переменных, таких как операционные затраты и капитал, поскольку каждый сценарий рассматривается целиком.

Рисунок 2. Интегрированные сценарии . Дерево неопределенности, построенное вокруг метрики, в основном определяющей значение.

Команды, как правило, очень эффективны при разработке непротиворечивого случая вокруг первичной переменной, таким образом, учитывая все последствия возникновения этого условия. Вместо того, чтобы самостоятельно рассматривать такие переменные, как масштаб и стоимость объекта, размеры трубопровода и стоимость, а также профили снижения, аналитик может разработать реалистичный случай, который непосредственно применим к основной переменной (начальной производительности). На рис. 3 показан простой пример типа данных временного ряда, используемых для описания интегрированного сценария.

Рисунок 3. Интегрированные сценарии — данные временных рядов . Пример, изображающий интегрированные переменные временного ряда для каждого рассматриваемого результата.

Полный стохастик против простого стохастика Общая проблема при компиляции наборов данных из деталей на уровне проекта в упрощенные агрегации на корпоративном уровне заключается в том, что данные больше не действительны. Хотя описания ожидаемых значений во многих случаях неадекватны, полный стохастик может перегрузить системы управления данными и дать относительно мало дополнительной информации. Рисунок 4 ниже иллюстрирует понимание, полученное при использовании стохастических данных по сравнению с ожидаемым значением. Рисунок 5 иллюстрирует, что переход от полного стохастика к простому стохастику немного меняет цифры, но не меняет способность получать ценную информацию. Мы убедились в этом на многочисленных встречах с клиентами. В ситуациях, когда возникает проблема, относительно легко проверить чувствительность, используя ограниченный набор данных, чтобы сравнить результаты с использованием полного стохастика и простого стохастика с показателями корпоративного уровня. Это может обеспечить уверенность в том, что упрощение предположений не изменит пространство решений.

Хотя описания ожидаемых значений во многих случаях неадекватны, полный стохастик может перегрузить системы управления данными и дать относительно мало дополнительной информации. Рисунок 4 ниже иллюстрирует понимание, полученное при использовании стохастических данных по сравнению с ожидаемым значением. Рисунок 5 иллюстрирует, что переход от полного стохастика к простому стохастику немного меняет цифры, но не меняет способность получать ценную информацию. Мы убедились в этом на многочисленных встречах с клиентами. В ситуациях, когда возникает проблема, относительно легко проверить чувствительность, используя ограниченный набор данных, чтобы сравнить результаты с использованием полного стохастика и простого стохастика с показателями корпоративного уровня. Это может обеспечить уверенность в том, что упрощение предположений не изменит пространство решений.

На рис. 4 показан пример понимания, которое можно получить, включив полный стохастик в описание проекта, сосредоточив внимание на одном показателе (добыча нефти), полученном из нескольких входных переменных (начальная скорость, скорость снижения, гиперболический показатель). Ценность стохастической перспективы может быть ясно видна в этом сравнении, поскольку оценка ожидаемой ценности предполагает 100%-ную вероятность достижения целей в период с 2017 по 2020 год. Когда для каждого случая в модели портфеля применяется 1000 испытаний, вероятность достижения цели указана как 52% в 2017 г., 74% в 2018 г., 80% в 2019 г.и 66% в 2020 году. Если это критический корпоративный показатель, который будет использоваться в публично объявленных прогнозах прибыли или производственных планах, большинству генеральных директоров будет не слишком удобно сообщать о том, что, по сути, вероятность возникновения 50/50 как о гарантированном достижении производительности.

Ценность стохастической перспективы может быть ясно видна в этом сравнении, поскольку оценка ожидаемой ценности предполагает 100%-ную вероятность достижения целей в период с 2017 по 2020 год. Когда для каждого случая в модели портфеля применяется 1000 испытаний, вероятность достижения цели указана как 52% в 2017 г., 74% в 2018 г., 80% в 2019 г.и 66% в 2020 году. Если это критический корпоративный показатель, который будет использоваться в публично объявленных прогнозах прибыли или производственных планах, большинству генеральных директоров будет не слишком удобно сообщать о том, что, по сути, вероятность возникновения 50/50 как о гарантированном достижении производительности.

Рисунок 4. Ожидаемое значение и описания стохастика . Цель (рост производства) обозначена заштрихованной областью. Ожидаемая стоимость портфеля представлена сплошной линией. Ромбики (и правая ось) отражают вероятность того, что портфель достигнет цели. На диаграмме слева используются только данные ожидаемого значения. Диаграмма справа была разработана с использованием моделирования Монте-Карло с 1000 испытаниями.

Диаграмма справа была разработана с использованием моделирования Монте-Карло с 1000 испытаниями.

Рисунок 5. Простые стохастические описания . Влияние упрощения описания проекта на производительность портфеля (представленную вероятностью достижения цели роста производства).

Запуск полного стохастика и поддержание наборов данных с каждым проектом, представленным 1000 выборками Монте-Карло, хотя и потенциально более точными, было бы непрактично и неосуществимо для большинства компаний. На рис. 5 показано влияние уменьшения детализации описания проекта с полностью стохастического случая на рис. 4 на простой стохастический случай с использованием трехузлового дерева, ориентированного на интегрированный сценарий с использованием одной переменной. Хотя вероятности немного различаются, все они находятся в диапазоне, который дает адекватное понимание и относительно стабильные уровни достоверности для каждого из этих случаев. Базовая неопределенность в исходных прогнозах (измеряемая историческими тенденциями в точности прогнозов) будет указывать на гораздо большую разницу, чем любая из вероятностных различий, указанных между полным стохастическим и простым стохастическим трехузловым деревом. Тестирование дерева с тремя узлами путем смещения в сторону высоких и низких результатов может дополнительно доказать, что это представление полностью адекватно для эффективной оценки портфеля.

Тестирование дерева с тремя узлами путем смещения в сторону высоких и низких результатов может дополнительно доказать, что это представление полностью адекватно для эффективной оценки портфеля.

После описания каждого проекта с помощью соответствующих показателей (как показано на рис. 6) их можно суммировать в совокупном представлении портфеля. Моделирование методом Монте-Карло может быть запущено для всего выбора портфеля. В этом случае в каждом испытании будет выбрана метрика результата «Высокий», «Наиболее вероятный» или «Низкий» в зависимости от примененного весового коэффициента. Полученные статистические данные о распределении затем могут быть использованы для оценки вероятности достижения конкретных целей эффективности портфеля. Ожидаемое значение производительности портфеля представляет собой сумму отдельных показателей, взвешенных с учетом риска (в случае рисунка 6, 30% высоких показателей + 40% наиболее вероятных показателей + 30% низких показателей).

Рис. 6. Вероятность достижения результата . Означает вероятность достижения определенных показателей эффективности. Это позволяет одновременно оценивать несколько показателей с точки зрения вероятности того, что этот портфель обеспечит желаемую производительность. Точки и правая ось представляют вероятность того, что ожидаемая стоимость портфеля (красная линия) соответствует цели эффективности (заштрихованная область).

Оценка нескольких показателей для различных распределений портфеля может дать лицам, принимающим решения, четкое руководство относительно компромиссов между производительностью и конкретными решениями.

Заключение Подробные оценки проекта часто преобразуются в представления ожидаемой стоимости при объединении на корпоративном уровне, теряя при этом важную информацию. В этом тематическом исследовании мы продемонстрировали подход к оценке стоимости и рисков на уровне портфеля, который включает в себя специфические и потенциально уникальные характеристики рисков базовых компонентов посредством использования простых стохастических описаний на уровне проекта.