Закрытие периода в программе 1С:Бухгалтерия 8 ред. 3.0

Закрытие месяца в 1С — один из важных вопросов в работе бухгалтера, так как именно с помощью этой процедуры мы сможем сформировать корректную отчётность. В 1С:Бухгалтерии 8 ред. 3.0 есть обработка, которая включает все необходимые операции для закрытия периода. Однако этими функциями умеют пользовать далеко не все бухгалтеры. Сегодня мы рассмотрим, как происходит закрытие периода в 1С:Бухгалтерии 8 ред.3.0.

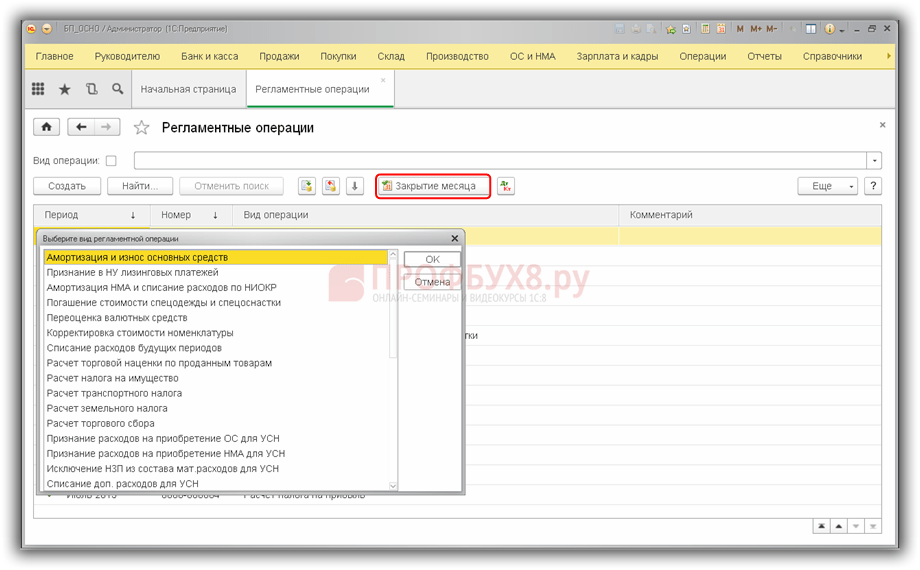

Операции, необходимые для закрытия периода, можно найти в меню «Операции» – «Закрытие месяца» – «Выполнить операции». Виды и состав регламентных операций зависят от настроек учётной политики, вида деятельности организации и системы налогообложения.

При процедуре закрытия месяца в программе 1С:Бухгалтерия 8 ред. 3.0 осуществляется проверка и актуализация данных учёта, то есть требуется восстановление последовательности проведения документов.

Непоследовательно проведённые документы могут повлиять на:

- корректность расчёта себестоимости;

- на стоимость списанных запасов;

- правильность отражения взаиморасчётов с контрагентами и др.

Например, бухгалтер исправил или перепровёл поступление денег на расчётный счёт, который фиксировал поступление аванса. В итоге нарушаются взаиморасчёты с контрагентом по данному договору, что может привести к неверному исчислению НДС. Или другая ситуация, когда срочно нужно закрыть периoд, а программа начинает требовать перепровести и закрыть предыдущие месяцы. Что делать в такой ситуации? Если мы уверены, что у нас в программе всё верно и нежелательно в данный момент перепроводить все документы, можно «обмануть» программу, заставив её думать, что прошлый период закрыт верно и перепроводить там ничего не нужно. Для этого в последних релизах 1С:Бухгалтерии 8 ред. 3.0 можно нажать на данную операцию и выбрать нужный вариант перепроведения: за весь предлагаемый период, только документы текущего месяца или вовсе ничего не перепроводить для ускорения процесса закрытия месяца (рис. 1).

Если же сомнения всё-таки есть и мы видим, что период закрыт неверно, делаем архив базы и только после этого смело перепроводим документы.

Далее переходим к самим регламентным операциям по закрытию месяца. Их можно разделить на несколько этапов.

- Формирование затрат организации

На первом этапе происходит формирование затрат организации, которое включает операции:

— «Начисление заработной платы и налогов»;

— «Начисление амортизации ОС и НМА»;

— «Формирование книги покупок и продаж»;

— «Корректировка стоимости номенклатуры»;

— «Переоценка валютных средств»;

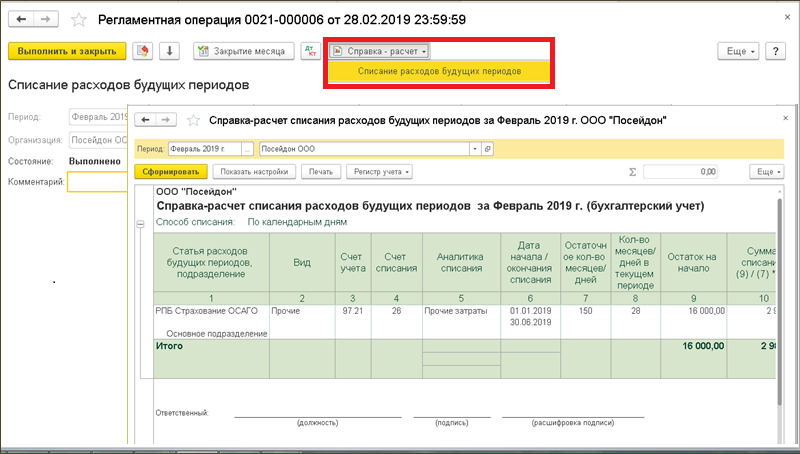

— «Списание РБП» и др.

Остановимся на некоторых из них поподробнее и разберём часто встречающиеся ошибки.

1.1. Начисление заработной платы

«Начисление заработной платы» одна из немногих операций, которую бухгалтер формирует самостоятельно при помощи одноимённого документа. В обработку закрытия месяца эта строка попадает автоматически. Следует помнить, что если в текущем месяце все сотрудники находятся в отпуске за свой счёт и бухгалтер намеренно не заполнил документ «Начисление зарплаты и взносов», при запуске обработки «Закрытие месяца» программа сама создаст этот документ и начислит всем сотрудникам зарплату и налоги в соответствии с кадровыми документами.

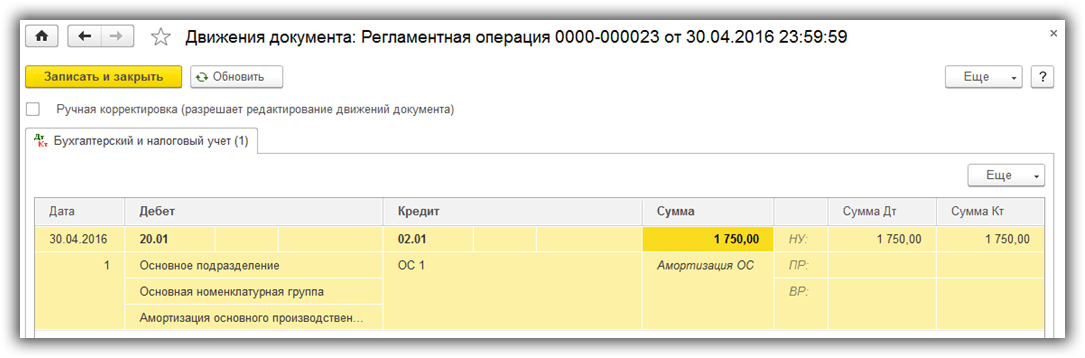

1.2. Амортизация основных средств

«Амортизация основных средств» – операция, которая формирует начисление и списание на затраты амортизационных отчислений. Здесь следует помнить, что амортизация начинает начисляться не в том месяце, в котором мы приняли к учёту ОС, а начиная со следующего месяца. Если в списке амортизационных отчислений мы не увидели наше новое основное средство, оно появится только в следующем месяце.

1.3. Формирование книги покупок и продаж

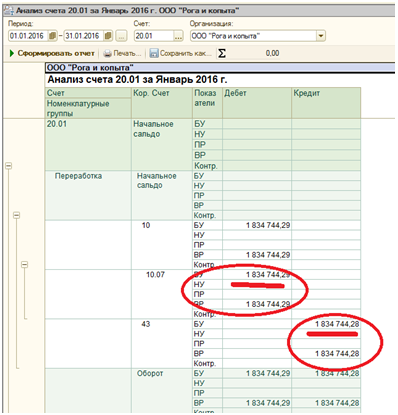

Эта операция необходима для составления квартальной декларации по НДС. «Формирование книги покупок и продаж» также можно запустить через «Помощника учёта НДС» или «Регламентные операции по НДС» в меню «Операции». Если организация ведёт расчёты в валюте, проводится регламентная операция по переоценке валютных средств, которая корректирует валютные остатки в соответствии с текущим курсом. При осуществлении этой операции могут выходить огромные суммы по переоценке валюты, которой, как вам кажется, нет, и расчёты уже давно закрыты. В этой ситуации главное не паниковать, а спокойно разобраться. Для этого сформируем ОСВ по счёту, который программа переоценивает в разрезе всех субконто: валюта, договор и документы расчётов. Чаще всего получается так, что валюта закрылась по другому договору, поэтому висит остаток с плюсом и минусом на каждом из них, который мы не видим в общей ОСВ. Для исправления достаточно перевыбрать нужный договор и перепровести операцию по переоценке (рис. 3).

Если организация ведёт расчёты в валюте, проводится регламентная операция по переоценке валютных средств, которая корректирует валютные остатки в соответствии с текущим курсом. При осуществлении этой операции могут выходить огромные суммы по переоценке валюты, которой, как вам кажется, нет, и расчёты уже давно закрыты. В этой ситуации главное не паниковать, а спокойно разобраться. Для этого сформируем ОСВ по счёту, который программа переоценивает в разрезе всех субконто: валюта, договор и документы расчётов. Чаще всего получается так, что валюта закрылась по другому договору, поэтому висит остаток с плюсом и минусом на каждом из них, который мы не видим в общей ОСВ. Для исправления достаточно перевыбрать нужный договор и перепровести операцию по переоценке (рис. 3).

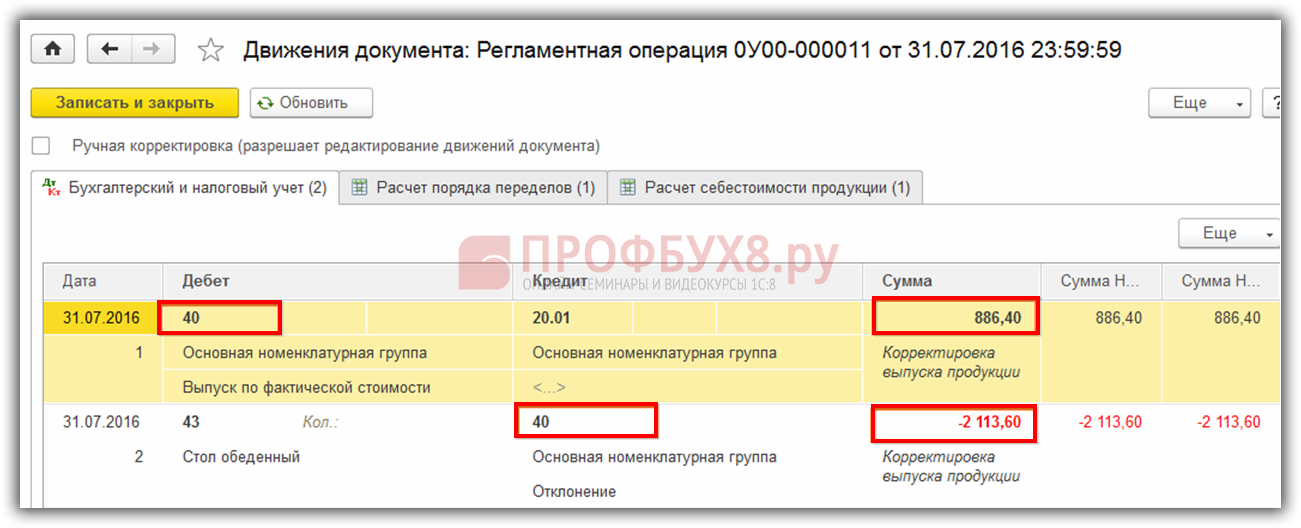

1.4. Корректировка стоимости номенклатуры

Ещё одна интересная операция в закрытии периода, которая вызывает много вопросов у бухгалтеров, – «Корректировка стоимости номенклатуры». Операция делает проводки по доначислению или сторнированию себестоимости, если в учётной политике установлен способ списания «МПЗ ПО СРЕДНЕЙ» и на момент списания/продажи МПЗ ещё невозможно точно определить их среднюю стоимость за месяц.

Есть и другие операции, которые формируют затраты организации, например, «Списание РБП», «Начисление квартальных налогов» (земельный, имущественный, транспортный) и др. Но по ним много вопросов не возникает, поэтому не будем подробно на них останавливаться. Сразу перейдём ко второму этапу.

- Операция по расчёту долей списания косвенных расходов

Второй этап включает лишь одну регламентную операцию по расчёту долей списания косвенных расходов, которая предназначена для проведения предварительных расчётов, предшествующих закрытию затратных счетов. Эта операция определяет суммы нормируемых расходов, уменьшающих налогооблагаемую базу по налогу на прибыль, таких как расходы на рекламу, представительские или транспортные расходы и т. д. По этой же причине данная операция не всегда формирует проводки.

Эта операция определяет суммы нормируемых расходов, уменьшающих налогооблагаемую базу по налогу на прибыль, таких как расходы на рекламу, представительские или транспортные расходы и т. д. По этой же причине данная операция не всегда формирует проводки.

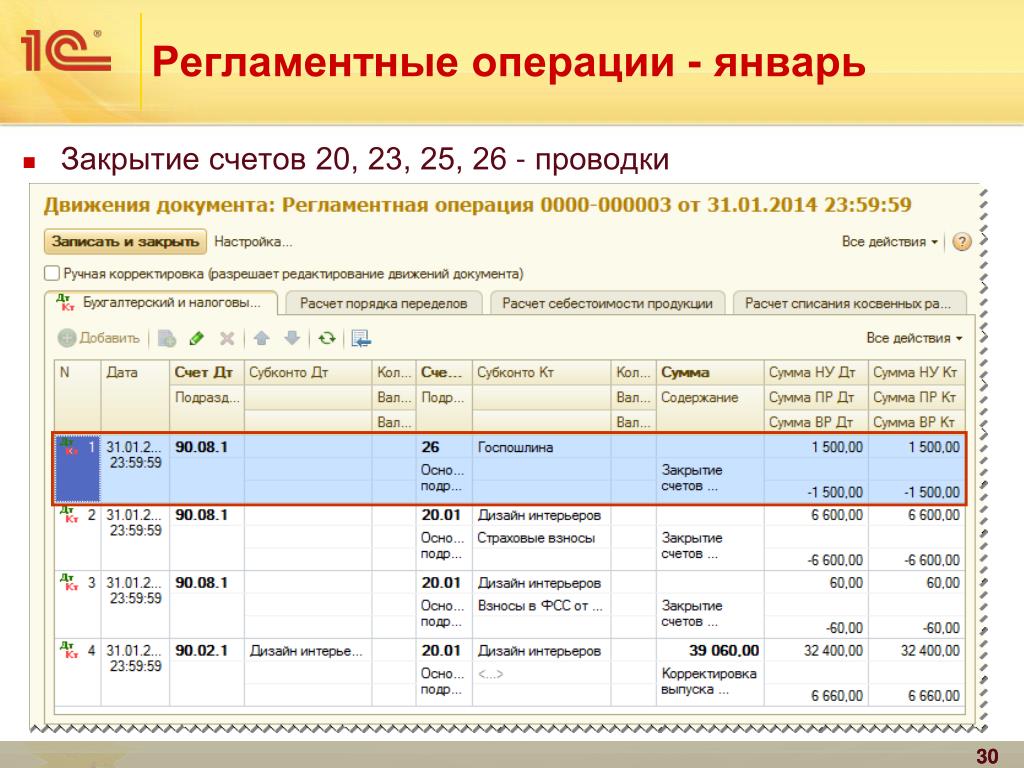

- Операция по формированию проводок закрытия 20, 23, 25, 26 счетов

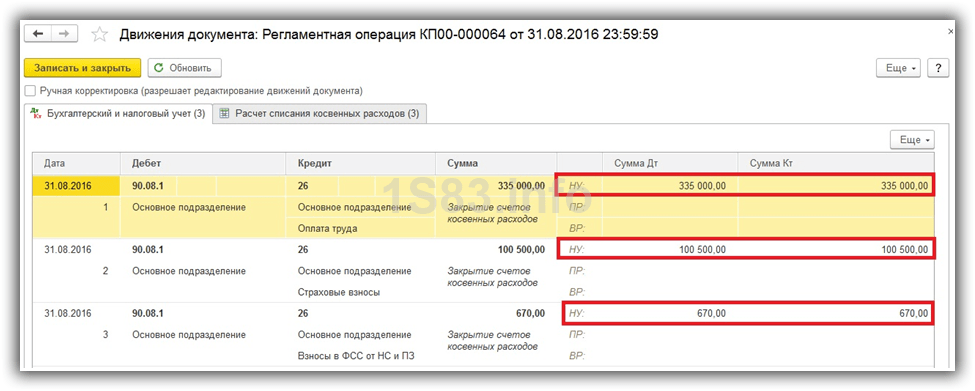

На третьем этапе у нас добавляется операция по формированию проводок закрытия 20, 23, 25, 26 счетов, и, как правило, 90% ошибок при закрытии месяца касаются именно этой операции. Закрытие прямых затрат в программе напрямую зависит от настроек учётной политики (рис. 4).

То есть если в учётной политике указано, что затраты закрываются без учёта выручки, то счета 20 и 23 будут закрываться полностью, при отсутствии документа «Инвентаризация НЗП» за этот же период. Если указано, что затраты списываются с учётом всей выручки, то просто так счёт 20 у нас не закроется. Для корректного закрытия должно быть соответствие номенклатурных групп на счетах 20 и 90. 01.1. Чтобы убедиться в этом, формируем ОСВ по счёту 20 и ОСВ по счёту 90.01.1 в разрезе номенклатурных групп. В данной ситуации, чтобы затраты по счёту 20 полностью списались, номенклатурные группы должны совпадать. Если на счёте 90.01.1 не будет хватать какой-либо номенклатурной группы, следовательно, остаток по ней не спишется со счёта 20, он спишется автоматически в том месяце, когда появится выручка по этой номенклатурной группе. И третий вариант развития событий, если в настройках указано, что затраты списываются с учётом выручки только производственным услугам. Это означает, что в программе обязательно должен быть оформлен документ «Оказание производственных услуг», только в этом случае пройдёт автоматическое закрытие прямых затрат.

01.1. Чтобы убедиться в этом, формируем ОСВ по счёту 20 и ОСВ по счёту 90.01.1 в разрезе номенклатурных групп. В данной ситуации, чтобы затраты по счёту 20 полностью списались, номенклатурные группы должны совпадать. Если на счёте 90.01.1 не будет хватать какой-либо номенклатурной группы, следовательно, остаток по ней не спишется со счёта 20, он спишется автоматически в том месяце, когда появится выручка по этой номенклатурной группе. И третий вариант развития событий, если в настройках указано, что затраты списываются с учётом выручки только производственным услугам. Это означает, что в программе обязательно должен быть оформлен документ «Оказание производственных услуг», только в этом случае пройдёт автоматическое закрытие прямых затрат.

Чтобы в программе автоматически закрылся счёт 25, в учётной политике должна быть указана база распределения (объём выпуска, оплата труда, прямые или материальные затраты, выручка и др.). База распределения может быть указана в общем для счёта, а также в разрезе подразделений или даже статей затрат. Счёт 25 будет закрыт автоматически на 20, если в данном периоде есть указанная база распределения, а также совпадают подразделения на счетах 20 и 25.

Счёт 25 будет закрыт автоматически на 20, если в данном периоде есть указанная база распределения, а также совпадают подразделения на счетах 20 и 25.

Переходим к закрытию счёта 26. Возможны два варианта настройки его закрытия, которые также устанавливаются в учётной политике.

- Первый вариант по методу директ-костинг, который предполагает закрытие счёта 26 на управленческие расходы без каких-либо дополнительных настроек, то есть сразу на счёт 90.08.

- Второй вариант – закрытие на себестоимость продукции. Если мы выбрали этот вариант, то обязательно установите правило, по которому суммы со счёта 26 будут распределяться между номенклатурными группами на счёте 20.01 по ссылке «Методы распределения косвенных расходов», иначе счёт 26 не закроется.

Если в учётной политике всё настроено верно, но при выполнении данной операции всё равно выходят ошибки, то решение таких проблем очень простое: необходимо проверить установку аналитики во всех документах, то есть указать подразделение или номенклатурную группу счёта затрат.

- Формирование финансовых результатов

После того как проверили, что закрытие затратных счетов прошло корректно, переходим к четвёртому этапу закрытия периода – «Формирование финансовых результатов», на котором закрываются счета 90 и 91, а также рассчитывается и начисляется налог на прибыль. Здесь важно помнить, что сальдо по синтетическим счетам 90 и 91 сформироваться не должно. Если после формирования ОСВ сальдо по этим счетам нет, можем говорить о том, что период закрылся корректно и правильно. Сальдо по субсчетам может быть до конца года.

При выполнении регламентной операции «Расчёт налога на прибыль» отражается задолженность организации перед бюджетом по налогу на прибыль перед федеральным и региональным бюджетом. Состав проводок зависит от того, применяем мы ПБУ 18/2 или нет, это также настраивается в учётной политике.

Надеемся, теперь вопрос закрытия периода в 1С не вызовет у вас сложностей. А если всё-таки вопрос возникнет, то обязательно обращайтесь на нашу выделенную Линию консультаций 1С. Мы вам с радостью поможем! Работаем 7 дней в неделю с 9:00 до 21:00. В месяц консультируем более 5 000 Клиентов. Первая консультация совершенно бесплатно!

Мы вам с радостью поможем! Работаем 7 дней в неделю с 9:00 до 21:00. В месяц консультируем более 5 000 Клиентов. Первая консультация совершенно бесплатно!

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г. Контакты редакции: +7 (495) 784-73-75, [email protected]

Часто задаваемые вопросы

Щелкните любой из пунктов ниже, чтобы просмотреть дополнительную информацию.

- Как нормативные акты о материальном имуществе влияют на порядок налогообложения материалов и принадлежностей?

- Альтернативный метод учета запасных частей для более быстрого списания

- Должен ли я действительно извлекать выгоду из всех покупок стоимостью 200 долларов и более?

- Должен ли я действительно использовать порог в 500 долларов в качестве политики капитализации?

- Как я могу документально подтвердить свое согласие на выборы De Minimis Safe Harbor?

- Чем грозит несоблюдение новых правил поставки материалов или заявление о том, что я буду следовать новым правилам, а я этого не делаю?

- Благоприятные изменения для налогоплательщиков по ремонту и обслуживанию

- Что такое улучшения, реставрация и адаптация?

- Должен ли я капитализировать все затраты на мои здания, которые считаются улучшением, реставрацией или адаптацией, независимо от суммы?

- Что считается текущим обслуживанием?

- Типичные примеры ремонта здания, которое раньше было капитализировано?

- Если от меня требуется капитализировать улучшение, например, крышу, могу ли я вычесть убыток за старую крышу?

- Что делать, если у меня есть улучшения в моем графике амортизации, которые могли быть отнесены на расходы в соответствии с новыми правилами?

- Если я не воспользуюсь правилами утилизации старых активов в своей налоговой декларации за 2014 год, могу ли я иметь дело с ней в следующем году?

- Что такое изменение в методе учета и почему мне нужно подавать форму 3115?

- Нужно ли мне подавать форму 3115, если у меня нет корректировки налогооблагаемого дохода?

- Сложно ли подготовить форму 3115 и как это повлияет на мои расходы на подготовку налоговой декларации?

- Окупаются ли затраты на подготовку и подачу формы 3115?

Как нормативные акты о материальном имуществе влияют на порядок налогообложения материалов и принадлежностей?

В прошлом Налоговое управление США не допускало долларового порога для сумм, классифицируемых как материалы и материалы для вычета расходов за текущий год. Общее правило заключалось в том, что если срок полезного использования приобретенного материального имущества превышает один год, оно должно капитализироваться и амортизироваться независимо от стоимости. В соответствии с новыми правилами IRS определила четыре типа материалов, расходных материалов и запасных частей.

Общее правило заключалось в том, что если срок полезного использования приобретенного материального имущества превышает один год, оно должно капитализироваться и амортизироваться независимо от стоимости. В соответствии с новыми правилами IRS определила четыре типа материалов, расходных материалов и запасных частей.

- Непредвиденные запасы — это предметы, стоимость единицы которых не превышает 200 долларов США, независимо от срока их полезного использования, в отношении которых налогоплательщик не ведет какой-либо учет инвентарных запасов или использования предметов снабжения. Непредвиденные поставки разрешается списывать на расходы при покупке. Примерами обычно могут быть канцелярские товары (ручки и карандаши), мелкие детали (гвозди и шурупы) и предметы общего назначения (марля и лента в кабинете врача).

- Непобочные поставки имеют те же пороговые значения в долларах, но являются предметами, для которых ведется инвентаризация предмета. В этих обстоятельствах предметы становятся расходом при вводе в эксплуатацию.

Примером может быть запасной компьютер 9Монитор 0069 в «инвентаре» вытащен из шкафа для использования.

Примером может быть запасной компьютер 9Монитор 0069 в «инвентаре» вытащен из шкафа для использования. - Временные и вращающиеся запасные части — это предметы, которые хранятся под рукой для использования в случае необходимости. Запчасть снимается, ремонтируется и используется повторно. IRS говорит, что предметы, подобные этому, должны быть списаны на расходы при их утилизации. Аварийные запасные части

- аналогичны временным и сменным запасным частям, за исключением того, что они обычно хранятся под рукой, потому что их трудно быстро получить, они необходимы для предотвращения простоев, обычно очень дороги и не подлежат ремонту. Такие предметы относятся на расходы как ремонт, если они используются в соответствующем ремонте.

наверх >

Альтернативный метод учета запасных частей для более быстрого списания

Налогоплательщики имеют возможность оприходовать запасные части и амортизировать их. Это может обеспечить более быстрое списание, когда: 1) актив может лежать на полке в течение нескольких лет, прежде чем он будет использован для ремонта, особенно для аварийных запасных частей, 2) актив может быть отремонтирован и повторно использован в течение некоторого времени. лет до того, как он будет реализован и может быть отнесен на расходы, 3) если актив капитализирован и налогоплательщик имеет право использовать Раздел 179или бонусная амортизация, налогоплательщик может получить немедленное списание всей стоимости. Этот выбор производится по частям путем капитализации и амортизации актива.

лет до того, как он будет реализован и может быть отнесен на расходы, 3) если актив капитализирован и налогоплательщик имеет право использовать Раздел 179или бонусная амортизация, налогоплательщик может получить немедленное списание всей стоимости. Этот выбор производится по частям путем капитализации и амортизации актива.

вернуться к началу >

Должен ли я действительно извлекать выгоду из всех покупок стоимостью 200 долларов или больше?

Налоговое управление установило «Выборы в безопасную гавань De Minimis». Это решение позволяет налогоплательщикам, не имеющим «аудированной финансовой отчетности», выбирать на ежегодной основе только капитализацию отдельных статей, стоимость каждой статьи которой превышает 500 долларов США. Он имеет приоритет над правилами материалов и расходных материалов. Однако, если налогоплательщик выбирает этот ежегодный выбор, он должен использовать тот же порог для целей внутреннего учета, а также для целей отчетности по подоходному налогу. В руководящих принципах IRS говорится, что налогоплательщик должен иметь в начале налогового года процедуры бухгалтерского учета, рассматривающие в качестве расходов для неналоговых целей 1) суммы, уплаченные за имущество, стоимость которого меньше указанной суммы в долларах; или 2) суммы, уплаченные за имущество со сроком полезного использования 12 месяцев или менее. Налогоплательщики с проверенной финансовой отчетностью должны следовать другому набору правил.

В руководящих принципах IRS говорится, что налогоплательщик должен иметь в начале налогового года процедуры бухгалтерского учета, рассматривающие в качестве расходов для неналоговых целей 1) суммы, уплаченные за имущество, стоимость которого меньше указанной суммы в долларах; или 2) суммы, уплаченные за имущество со сроком полезного использования 12 месяцев или менее. Налогоплательщики с проверенной финансовой отчетностью должны следовать другому набору правил.

вернуться к началу >

Действительно ли мне нужно использовать порог в 500 долларов в качестве политики капитализации?

Минимальная сумма безопасной гавани в размере 500 долларов США, установленная IRS, в случае ее принятия выдержит проверку IRS. Однако налогоплательщик может установить более высокий порог, если он может продемонстрировать, что более высокий порог четко отражает его доход при проверке IRS.

вернуться к началу >

Как мне документально подтвердить, что я принял выборы De Minimis Safe Harbor?

В правилах ничего не говорится о том, что ваше избрание должно быть оформлено в письменной форме, если у вас нет проверенной финансовой отчетности. Правила отличаются для налогоплательщиков с проверенной финансовой отчетностью. Однако легче утверждать, что вы сделали выборы, если у вас есть письменная копия выборов в ваших файлах. Образец такого типа выборов, где используется порог в 500 долларов, приведен ниже. Мы рекомендуем вам задокументировать намерение компании ввести эту политику в действие с 1 января 2014 года, независимо от того, письменно она или нет.

Правила отличаются для налогоплательщиков с проверенной финансовой отчетностью. Однако легче утверждать, что вы сделали выборы, если у вас есть письменная копия выборов в ваших файлах. Образец такого типа выборов, где используется порог в 500 долларов, приведен ниже. Мы рекомендуем вам задокументировать намерение компании ввести эту политику в действие с 1 января 2014 года, независимо от того, письменно она или нет.

«Политика компании заключается в капитализации активов стоимостью 501 доллар и более. Все капитализируемые активы будут амортизироваться в соответствии с политикой компании. Активы стоимостью менее 501 долл. США будут списаны на расходы в периоде, в котором они были приобретены. Суммы, уплаченные за активы с расчетным сроком полезного использования 12 месяцев или менее и стоимостью не более 500 долл. США, также относятся на расходы в периоде приобретения. Руководство будет периодически пересматривать эти уровни и при необходимости вносить изменения».

вернуться наверх >

Чем грозит несоблюдение новых правил поставки материалов или заявление о том, что я буду следовать новым правилам, а я этого не делаю?

Новые правила и пороги являются безопасными суммами, которые должны выдержать любую проверку IRS. Однако, если у вас есть законная причина для использования какого-либо другого метода или порога, и вы можете доказать, что это разумно для вашего бизнеса или отрасли, вы можете оспорить это в IRS. Однако помните, что общий срок исковой давности составляет три года после подачи налоговой декларации. Таким образом, если год подвергается аудиту, IRS может вернуться на целых три года назад, не задавая вопросов. Если IRS обнаружит, что ваш метод приводит к «существенному» просчету налогооблагаемого дохода, они могут пойти еще дальше. Любая недоплата налога может привести к штрафам и пени.

Однако, если у вас есть законная причина для использования какого-либо другого метода или порога, и вы можете доказать, что это разумно для вашего бизнеса или отрасли, вы можете оспорить это в IRS. Однако помните, что общий срок исковой давности составляет три года после подачи налоговой декларации. Таким образом, если год подвергается аудиту, IRS может вернуться на целых три года назад, не задавая вопросов. Если IRS обнаружит, что ваш метод приводит к «существенному» просчету налогооблагаемого дохода, они могут пойти еще дальше. Любая недоплата налога может привести к штрафам и пени.

вернуться к началу >

Благоприятные изменения для налогоплательщиков в отношении ремонта и технического обслуживания

В предыдущие годы позиция IRS заключалась в том, что значительные суммы, потраченные на материальное имущество, должны капитализироваться, а не рассматриваться как ремонт и расходы. Теория заключалась в том, что по мере ухудшения состояния имущества, даже в результате нормального износа, затраты на приведение имущества в его обычное эффективное рабочее состояние должны быть капитализированы как улучшение имущества. Новые правила позволяют налогоплательщикам расходовать суммы, которые считаются затратами на ремонт и техническое обслуживание. Только затраты, которые приводят к «Улучшению», «Адаптации» для нового использования или «Восстановлению», должны быть капитализированы.

Новые правила позволяют налогоплательщикам расходовать суммы, которые считаются затратами на ремонт и техническое обслуживание. Только затраты, которые приводят к «Улучшению», «Адаптации» для нового использования или «Восстановлению», должны быть капитализированы.

наверх >

Что такое улучшения, восстановление и адаптация?

Улучшения: Выплаченная сумма считается улучшением или улучшением объекта имущества, если:

- Она улучшает материальное состояние или дефект, существовавший при приобретении имущества или возникший в процессе производства имущества, независимо от того, налогоплательщик знал о дефекте в то время.

- Является существенным дополнением к имуществу; увеличение, расширение или добавление, которое считается основным компонентом единицы собственности, что приводит к существенному увеличению емкости.

- Разумно ожидать, что он существенно повысит производительность, эффективность, прочность, качество или выпуск единицы имущества.

Восстановление: Выплаченная сумма считается восстановлением, если она возвращает единицу или имущество в его обычное эффективное рабочее состояние, потому что оно пришло в негодность из-за небрежного обращения (восстановление имущества до состояния, близкого к новому).

Адаптация. Сумма, уплачиваемая за адаптацию единицы имущества к новому или другому использованию, считается капитализируемой стоимостью.

вернуться наверх >

Должен ли я капитализировать все затраты на мои здания, которые считаются улучшением, реставрацией или адаптацией, независимо от суммы?

Налоговое управление США установило, что мелкие налогоплательщики могут ежегодно выбирать расходы в размере до 10 000 долларов США, потраченные на одно здание. Мелким налогоплательщиком считается любой налогоплательщик, который имел среднегодовые валовые поступления в размере 10 миллионов долларов или менее за предыдущие три года. Сумма, потраченная на строительство, не может превышать 10 000 долларов США или 2% от нескорректированной базы недвижимости в зависимости от того, что меньше. Кроме того, при определении суммы, потраченной на здание, сумма, потраченная на ремонт и техническое обслуживание, должна быть добавлена к капитализируемым суммам, чтобы увидеть, превышают ли расходы на недвижимость пороговое значение.

Кроме того, при определении суммы, потраченной на здание, сумма, потраченная на ремонт и техническое обслуживание, должна быть добавлена к капитализируемым суммам, чтобы увидеть, превышают ли расходы на недвижимость пороговое значение.

вернуться к началу >

Что считается плановым обслуживанием?

Налогоплательщикам разрешается вычитать, а не капитализировать суммы, считающиеся плановым обслуживанием, независимо от суммы расходов. Текущее техническое обслуживание – это повторяющиеся действия, которые налогоплательщик должен выполнять для поддержания единицы имущества в обычном эффективном рабочем состоянии.

- Текущее техническое обслуживание здания. Суммы считаются текущим обслуживанием здания, если налогоплательщик разумно предполагает, что ему придется выполнять техническое обслуживание более одного раза в 10-летний период. Ожидание должно быть разумным ожиданием, однако тот факт, что второй этап технического обслуживания не произошел в течение 10-летнего периода, не обязательно делает недействительными обычные расходы, если факты и обстоятельства подтверждают это ожидание.

- Текущее техническое обслуживание недвижимого имущества, отличного от здания. Суммы, которые налогоплательщик разумно рассчитывает заплатить за техническое обслуживание, считаются обычными, если налогоплательщик предполагает осуществлять деятельность более одного раза в течение установленного Налоговым управлением срока службы (ADS Life) для единицы имущества. Тот факт, что плановое техническое обслуживание могло происходить не более одного раза в жизни класса, не обязательно делает недействительным ожидание, если факты и обстоятельства подтверждают это ожидание. Факторы, которые следует учитывать: рекомендация производителя, повторяющийся характер деятельности, отраслевая практика и опыт налогоплательщика.

вернуться наверх >

Типичные примеры ремонта здания, которое ранее было капитализировано?

В соответствии с действующим законодательством налогоплательщики имеют возможность рассматривать статьи как «ремонт и техническое обслуживание», которые, вероятно, были бы капитализированы в соответствии со старыми правилами, если бы их понес владелец, владевший недвижимостью в течение ряда лет. Примечание. Если эти суммы будут потрачены сразу после ввода объекта в эксплуатацию, расходы, скорее всего, потребуется капитализировать. Общие примеры:

Примечание. Если эти суммы будут потрачены сразу после ввода объекта в эксплуатацию, расходы, скорее всего, потребуется капитализировать. Общие примеры:

1. Замена гонта на крыше из-за износа или протечек. Однако, если вы полностью заменяете всю крышу, а не только ее часть, например, черепицу, то вам, вероятно, придется капитализировать затраты.

2. Замена одного из нескольких блоков HVAC в здании. Если блок HVAC не является значительной частью общей системы, то вы можете оплатить стоимость ремонта. Однако, если вы замените две единицы, когда их всего три, вам, возможно, придется капитализировать новые затраты.

3. Общий косметический ремонт объекта не обязательно является капитализируемой стоимостью. Затраты на обновление «внешнего вида имущества», такие как покраска, новый ковер и замена потолочной плитки в соответствии со старыми правилами, считались планом улучшения и должны были быть капитализированы. Поскольку эти виды затрат считаются необходимыми из-за нормального износа и использования и обычно не представляют собой улучшение в соответствии с правилами улучшения, адаптации или восстановления, их можно рассматривать как затраты на ремонт и техническое обслуживание.

вернуться к началу >

Если от меня требуется капитализировать улучшение, например, крышу, могу ли я вычесть убыток за старую крышу?

В соответствии со старыми правилами IRS не допускала «частичного отчуждения» части единицы имущества. Поскольку кровля считается составной частью общей единицы имущества, здания, замена кровли требовала капитализации и амортизации. Однако старая крыша осталась в основе здания и также продолжала амортизироваться. По сути, это привело к дублированию элементов в вашем графике амортизации, хотя на самом деле у вас есть только одна крыша или одна система отопления, вентиляции и кондиционирования воздуха.

С изменениями в правилах, когда актив должен быть капитализирован, например, крыша, налогоплательщику разрешено списывать оставшуюся стоимость старой крыши. Это известно как «выборы с частичным расположением». Должен существовать разумный метод определения стоимости старой крыши. Этот выбор делается путем фактического сообщения об утилизации и любых связанных с этим убытках по вашему возвращению.

Кроме того, по старым правилам затраты на демонтаж старого актива, такого как крыша, должны были капитализироваться как часть стоимости нового актива (новой крыши). В соответствии с новыми правилами затраты на удаление, связанные со старым активом, могут быть отнесены на расходы, если вы сообщаете о выбытии старого актива с «выбором частичного отчуждения».

вернуться к началу >

Что делать, если у меня есть улучшения в моем графике амортизации, которые могли быть отнесены на расходы в соответствии с новыми правилами?

Важно знать, что Налоговое управление позволяет вам вычесть за текущий год предметы, ранее зарегистрированные как улучшения, которые могли быть зарегистрированы как ремонт или списаны в предыдущем году в соответствии с новым законом. Кроме того, если у вас есть несколько версий одного и того же актива в вашем графике амортизации, например единиц HVAC, вы можете избавиться от исходных единиц и получить вычет за текущий год на остаток стоимости актива. Однако единственный способ воспользоваться этими списаниями в текущем году — подать форму 3115 в IRS. Имейте в виду, что даже если выбытие дублирующегося актива не дает налоговой выгоды в текущем году, оно может иметь будущую выгоду при выбытии затронутых активов (учет прироста капитала по сравнению с обычным подходом к доходу из-за возврата амортизации по активу, который должны были быть утилизированы).

Однако единственный способ воспользоваться этими списаниями в текущем году — подать форму 3115 в IRS. Имейте в виду, что даже если выбытие дублирующегося актива не дает налоговой выгоды в текущем году, оно может иметь будущую выгоду при выбытии затронутых активов (учет прироста капитала по сравнению с обычным подходом к доходу из-за возврата амортизации по активу, который должны были быть утилизированы).

вернуться к началу >

Если я не воспользуюсь правилами продажи старых активов в своей налоговой декларации за 2014 год, могу ли я иметь дело с ней в следующем году?

Налоговое управление позволяет налогоплательщикам воспользоваться этими положениями путем подачи формы 3115 «Запрос на изменение метода учета». Однако автоматические процедуры согласия на подачу формы 3115 «Изменение метода учета» истекают после 2014 налогового года. Таким образом, любые корректировки или списанные льготы должны быть включены в налоговую декларацию за 2014 год.

вернуться к началу >

Что такое изменение метода учета и зачем мне нужно подавать форму 3115?

Налоговое управление считает, что вы выбрали метод учета, если вы подали две или более деклараций, рассчитывающих налогооблагаемый доход одним и тем же способом. Даже если ваш предыдущий метод был приемлемым, и вы переходите на новый приемлемый метод, вам необходимо заполнить форму 3115. Это называется переходом с допустимого метода на новый допустимый метод. Если вы меняетесь, потому что ваш предыдущий метод был недопустимым в соответствии с правилами IRS, вы должны подать форму 3115, чтобы запросить разрешение на изменение недопустимого метода на допустимый метод. Как мы уже говорили выше, подача формы 3115 — это «запрос» для IRS об утверждении вашего изменения в методе учета. Некоторые из изменений, запрошенных налогоплательщиками, имеют право на «автоматическое согласие», и поэтому налогоплательщику не нужно ждать одобрения IRS, прежде чем принять и последующее изменение при подаче декларации о подоходном налоге за затронутый год. Обновленные правила IRS в отношении материального имущества попадают в категорию автоматического согласия, если запрос подается вместе с вашей налоговой декларацией за 2014 год.

Даже если ваш предыдущий метод был приемлемым, и вы переходите на новый приемлемый метод, вам необходимо заполнить форму 3115. Это называется переходом с допустимого метода на новый допустимый метод. Если вы меняетесь, потому что ваш предыдущий метод был недопустимым в соответствии с правилами IRS, вы должны подать форму 3115, чтобы запросить разрешение на изменение недопустимого метода на допустимый метод. Как мы уже говорили выше, подача формы 3115 — это «запрос» для IRS об утверждении вашего изменения в методе учета. Некоторые из изменений, запрошенных налогоплательщиками, имеют право на «автоматическое согласие», и поэтому налогоплательщику не нужно ждать одобрения IRS, прежде чем принять и последующее изменение при подаче декларации о подоходном налоге за затронутый год. Обновленные правила IRS в отношении материального имущества попадают в категорию автоматического согласия, если запрос подается вместе с вашей налоговой декларацией за 2014 год.

вернуться к началу >

Нужно ли мне подавать форму 3115, если у меня нет корректировки налогооблагаемого дохода?

Первоначальное руководство IRS указывало, что IRS ожидало, что форма 3115 будет подана почти каждым налогоплательщиком. Однако с 13 февраля 2015 года IRS изменила свою позицию в отношении требований к подаче документов. IRS разрешает налогоплательщикам принять новые правила в отношении материального имущества, начиная с 1 января 2014 года. Тем не менее, любой налогоплательщик, желающий воспользоваться благоприятными изменениями в законодательстве, позволяющими вычитать ранее капитализированные суммы за текущий год, по-прежнему должен будет подать Форму 3115.

Однако с 13 февраля 2015 года IRS изменила свою позицию в отношении требований к подаче документов. IRS разрешает налогоплательщикам принять новые правила в отношении материального имущества, начиная с 1 января 2014 года. Тем не менее, любой налогоплательщик, желающий воспользоваться благоприятными изменениями в законодательстве, позволяющими вычитать ранее капитализированные суммы за текущий год, по-прежнему должен будет подать Форму 3115.

вернуться к началу >

Сложно ли подготовить форму 3115 и как это повлияет на мои расходы на подготовку налоговой декларации?

Подготовка формы 3115 может занять много времени. Вся форма занимает примерно восемь страниц. IRS позволяет налогоплательщикам, запрашивающим автоматическое согласие в соответствии с новыми положениями о материальном имуществе, заполнять только определенные разделы формы. Заполнение формы 3115 для налогоплательщиков с корректировкой налогооблагаемого дохода потребует дополнительного времени в зависимости от типов статей, требующих корректировки. Должны быть приложены пояснения и графики, поясняющие и подтверждающие корректировку налогооблагаемого дохода.

Должны быть приложены пояснения и графики, поясняющие и подтверждающие корректировку налогооблагаемого дохода.

Поскольку подготовка формы 3115 не является стандартной частью периодической услуги по подготовке налоговых деклараций, дополнительные расходы будут связаны с заполнением запроса на изменение метода учета. Количество необходимого времени и дополнительные расходы будут зависеть от сложности вашей конкретной формы.

вернуться к началу >

Стоит ли тратиться на подготовку и подачу формы 3115?

Стандартный ответ, который мы даем любому клиенту: «Это зависит». Это зависит от факторов и обстоятельств, характерных для каждого налогоплательщика, таких как:

- Приведет ли это к отрицательной корректировке налогооблагаемой прибыли за текущий год?

- Сэкономит ли это мне налоги в будущем?

- Превышает ли долгосрочная налоговая выгода затраты текущего года?

вернуться к началу >

Как списать стоматологические процедуры в налоговой декларации | Amber Hills Dental

Что нужно знать о списании стоматологических процедур в налоговых декларациях

Количество людей, которые с нетерпением ждут уплаты налогов? Не много. Количество людей, которые хотят помочь вам максимизировать ваши налоговые поступления? Все в Amber Hills Dental! Подготовка и подача налоговых деклараций может занять много времени, особенно если у вас есть семья, поэтому мы здесь, чтобы сделать этот процесс немного проще. Если вы перечисляете свои вычеты вместо стандартного вычета, читайте дальше, чтобы узнать о правилах Налоговой службы для списания ваших расходов на стоматологические услуги. Если вы соответствуете требованиям, вы можете с нетерпением ждать уплаты налогов в этом году.

Количество людей, которые хотят помочь вам максимизировать ваши налоговые поступления? Все в Amber Hills Dental! Подготовка и подача налоговых деклараций может занять много времени, особенно если у вас есть семья, поэтому мы здесь, чтобы сделать этот процесс немного проще. Если вы перечисляете свои вычеты вместо стандартного вычета, читайте дальше, чтобы узнать о правилах Налоговой службы для списания ваших расходов на стоматологические услуги. Если вы соответствуете требованиям, вы можете с нетерпением ждать уплаты налогов в этом году.

Рекомендации по вычету расходов на стоматологические услуги

Что соответствует критериям?

В соответствии с Законом о снижении налогов и занятости вы можете вычесть медицинские и стоматологические расходы для себя, своего супруга и своих иждивенцев. Это включает в себя любые наличные гонорары врачам, стоматологам и другим медицинским работникам, которые не покрываются медицинской страховкой. Это означает поездки туда и обратно, регулярные чистки зубов, лекарства, отпускаемые по рецепту, связанные с зубами, брекеты, зубные протезы, пломбирование полостей, стоматологическую хирургию и другие необходимые с медицинской точки зрения процедуры. Однако следующие товары, связанные со стоматологией, не подлежат вычету: безрецептурные лекарства, зубная паста, жидкость для полоскания рта и другие туалетные принадлежности, а также выборочные косметические процедуры, такие как виниры и отбеливание зубов.

Однако следующие товары, связанные со стоматологией, не подлежат вычету: безрецептурные лекарства, зубная паста, жидкость для полоскания рта и другие туалетные принадлежности, а также выборочные косметические процедуры, такие как виниры и отбеливание зубов.

Сколько?

В 2017 и 2018 годах вы можете вычесть только сумму ваших общих невозмещенных медицинских расходов, которые превышают 7,5% вашего скорректированного валового дохода. (Начиная с 1 января 2019 года эта сумма увеличивается до 10 % от вашего AGI.) Ваш скорректированный валовой доход – это ваш доход после поправки на сверхнормативные вычеты, например, плату за квалифицированное обучение, проценты по студенческому кредиту и выплаты алиментов. Вы можете использовать следующие шаги для расчета вычета расходов на стоматологические услуги:

- Рассчитайте скорректированный валовой доход.

- Умножьте скорректированный валовой доход на 0,075. Ваша общая сумма должна превышать эту сумму, чтобы ее можно было вычесть.

- Добавьте все ваши стоматологические (и другие медицинские) расходы за год.

- Вычтите свои расходы из произведения вашего скорректированного валового дохода x 0,075, чтобы найти фактический вычет.

Имейте в виду…

- Вы можете включить только медицинские расходы, которые вы заплатили за последний год.

- Каждая трата может быть учтена только один раз.

- Вы должны уменьшить свои общие подлежащие вычету медицинские/стоматологические расходы за год путем возмещения расходов. Независимо от того, получили ли вы возмещение напрямую или оно выплачивается от вашего имени вашей страховкой вашему стоматологу (или другому медицинскому работнику), это остается в силе.

Приходите к нам!

Даже если вы не можете вычесть расходы на стоматолога из налогов, не позволяйте этому держать вас на мели. Красивая и здоровая улыбка может творить чудеса с вашим настроением. Свяжитесь с нами, чтобы запланировать следующую плановую уборку и осмотр.