Ведение раздельного учета для участников госконтракта. Что, как и почему?

Почему нужно вести раздельный учет?

Потому что иначе никак.

При отсутствии раздельного учета предприятие просто не сможет обосновать расходы по контрактам и себестоимость. Соответственно, потеряет возможность вывести денежные средства с лицевого счета в Управлении федерального казначейства в случае расширенного казначейского сопровождения, а также в случае, когда сведения для вывода денежных средств утверждает заказчик.

Чтобы себестоимость была подтверждена верно, необходимо вести раздельный учет по правилам, описанным в Постановлении Правительства от 19.01.98 № 47 «О правилах ведения организациями, выполняющими государственный заказ за счет средств федерального бюджета, раздельного учета результатов финансово-хозяйственной деятельности».

Для контрактов с казначейским сопровождением правила ведения раздельного учета определяются Приказами ежегодно. В 2022 году порядок ведения раздельного учета по контрактам с казначейским сопровождением определяется Приказом от 29.12.2021 № 210Н.

В 2022 году порядок ведения раздельного учета по контрактам с казначейским сопровождением определяется Приказом от 29.12.2021 № 210Н.

Как вести раздельный учет?

Давайте разбираться.

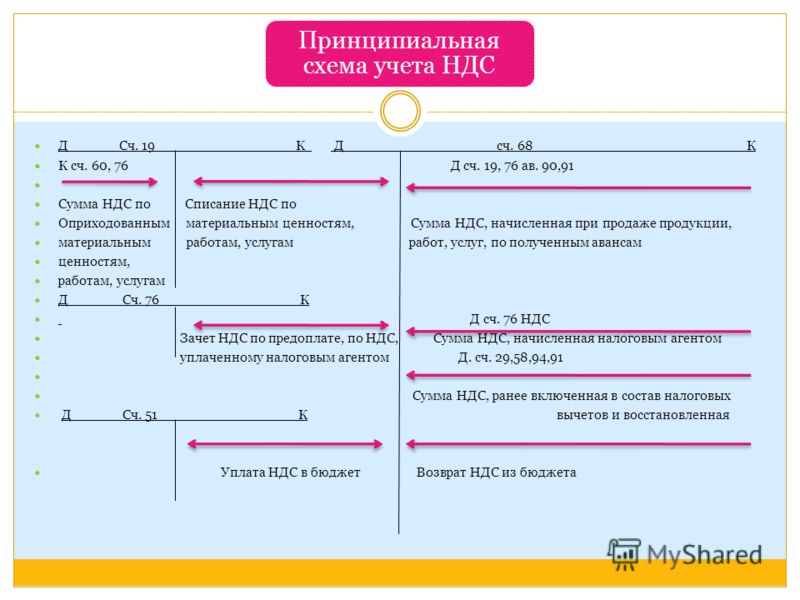

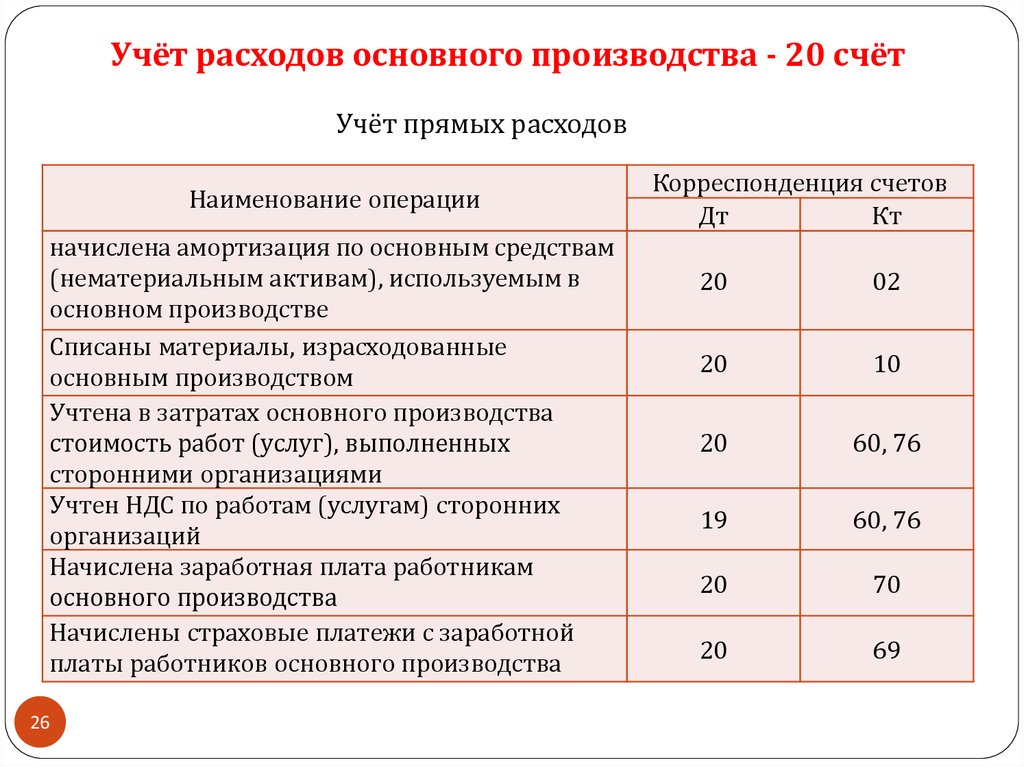

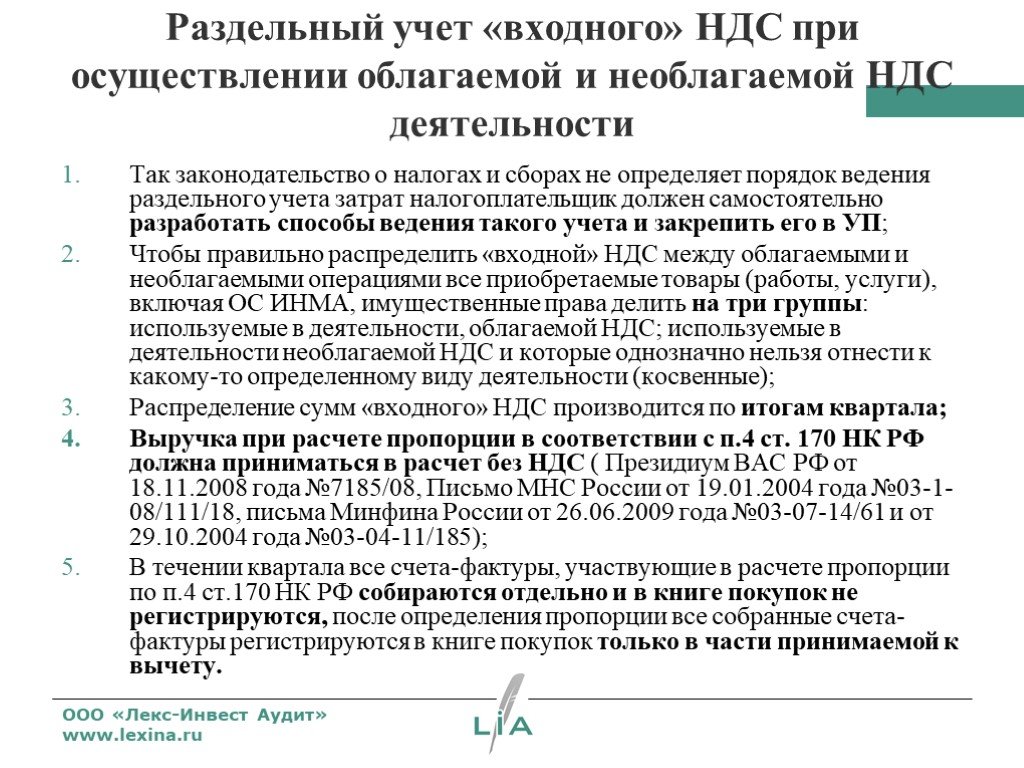

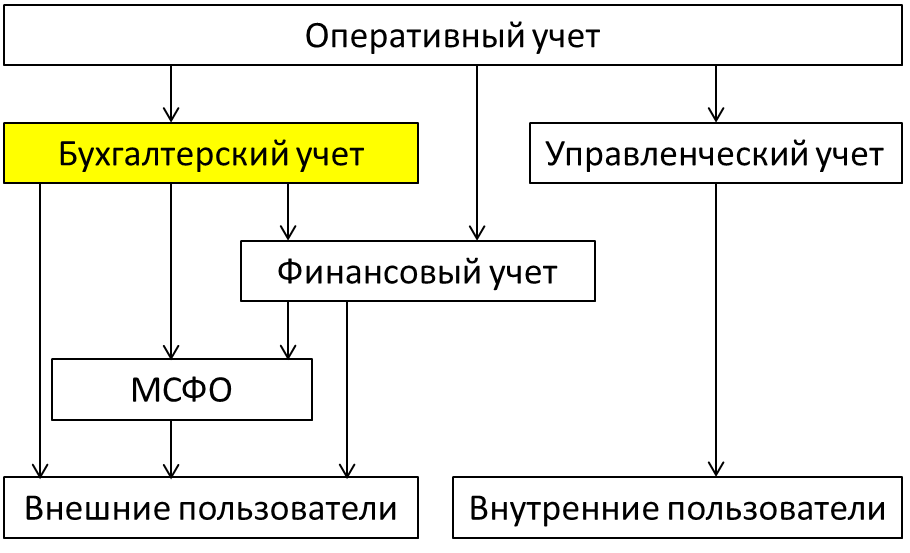

Раздельный учет по госконтракту — это более детальный бухучет результатов ФХД, затрат и ресурсов. Затраты учитываются обособленно по каждому заключенному контракту.

Раздельный учет значительно отличается от бухгалтерского составом затрат, порядком распределения накладных расходов и определением финансового результата.

Чтобы раздельный учет велся по правилам, во-первых, должно быть определено следующее:

- Предмет учета — номенклатура или контракт.

- Состав прямых затрат.

- Состав накладных расходов.

- Правила распределения накладных расходов.

Во-вторых, у раздельного учета должен быть результат этого учета то есть, составление отчетной калькуляции, составление расходной декларации.

Каждая операция, каждая цифра в этих отчётных документах должна быть подтверждена документально. Вы должны иметь возможность четко ответить на вопросы из серии: «Почему здесь столько заработной платы?» или «Почему здесь такая сумма накладных расходов?» со ссылкой на первичные документы.

Для самопроверки ответьте на вопрос — что является у вас первичным документом для подтверждения суммы материальных затрат при производстве продукции (спойлер — это не требование-накладная)?

Если вы исполнитель госконтракта или только готовитесь к его подписанию, обилие новой информации может ввести в ступор.

Решать проблему самостоятельно — дело сложное и неблагодарное. На помощь приходят эксперты, которые могут доступным языком изложить для вас все тонкости и предоставить готовые решения.

Обо всех тонкостях работы с гособоронзаказом рассказывает Анастасия Ганичева в telegram-канале ГиД по ГОЗ, подписывайтесь и будьте в курсе! Самые популярные публикации за 2022 год:

- Опасные убеждения о работе в ГОЗ.

- АКСИОМЫ ГОЗ.

- Про ставку прибыли.

Справка о главном эксперте компании «ГиД по ГОЗ»

Анастасия Ганичева.

- Стаж работы в ГОЗ более 19 лет.

- 300+ исполненных государственных контрактов.

- 500+ консультаций предприятий ОПК различных сфер деятельности.

- Успешный опыт проверок Прокуратуры, СК, МИФНС.

- Автор практического курса по работе с ГОЗ, который прошли 600+ компаний.

- Более 500 клиентов, среди них:

- ООО «АвтоЗапчасть КАМАЗ»;

- ФГБУ «НИИ ЦПК имени Ю.А. Гагарина»;

- ООО «Леруа Мерлен Восток»;

- МГТУ им. Н.Э. Баумана;

- ПАО «Ярославский судостроительный завод»;

- ООО «Киберсталь»;

- ООО «Лирсот»;

- СПБ ОАО «Красный октябрь».

II. Рекомендации по ведению раздельного учета доходов по видам деятельности и услугам связи \ КонсультантПлюс

II. РЕКОМЕНДАЦИИ ПО ВЕДЕНИЮ РАЗДЕЛЬНОГО УЧЕТА ДОХОДОВ

РЕКОМЕНДАЦИИ ПО ВЕДЕНИЮ РАЗДЕЛЬНОГО УЧЕТА ДОХОДОВ

ПО ВИДАМ ДЕЯТЕЛЬНОСТИ И УСЛУГАМ СВЯЗИ

7. Раздельный учет доходов рекомендуется вести по обычным видам деятельности, а учет доходов по обычным видам деятельности рекомендуется осуществлять в соответствии с Положением по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденным Приказом Министерства финансов Российской Федерации от 06.05.1999 N 32н (зарегистрировано в Министерстве юстиции Российской Федерации 31 мая 1999 г., регистрационный N 1791).

8. Доходы от обычных видов деятельности рекомендуется подразделять на:

доходы от основных видов деятельности, связанных с оказанием услуг связи, включая универсальных услуг связи, услуг присоединения и услуг по пропуску трафика;

доходы от неосновных видов деятельности.

9. В целях раздельного учета доходов рекомендуется вести бухгалтерский учет по основным видам деятельности в разрезе услуг связи (по услугам связи) и неосновным видам деятельности.

КонсультантПлюс: примечание.

Приказ Минфина РФ от 22.07.2003 N 67н, утвердивший формы бухгалтерской отчетности организаций, утратил силу в связи с изданием Приказа Минфина РФ от 22.09.2010 N 108н. Приказом Минфина РФ от 02.07.2010 N 66н утверждена новая форма Отчета о прибылях и убытках.

10. Данные раздельного учета доходов по основным и неосновным видам деятельности за отчетный период в строке «Итого» согласно образцу формы, приведенному в Приложении 1 к настоящему документу, рекомендуется подтверждать данными о доходах по обычным видам деятельности по бухгалтерской отчетности формы N 2 «Отчет о прибылях и убытках» за соответствующий отчетный период — код показателя 010 «Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость и акцизов)», утвержденной Приказом Министерства финансов Российской Федерации от 22 июля 2003 года N 67н (признан не нуждающимся в государственной регистрации письмом Министерства юстиции Российской Федерации от 05.08.2003 N 07/8121-АК).

11. Порядок признания выручки от оказания отдельной услуги связи рекомендуется осуществлять в соответствии с учетной политикой оператора связи для ведения бухгалтерского учета (далее — учетная политика), принимаемой в соответствии с Положением по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98, утвержденным Приказом Министерства финансов Российской Федерации от 9 декабря 1998 года N 60н (зарегистрировано в Министерстве юстиции Российской Федерации 31 декабря 1998 г., регистрационный N 1673).

Период признания доходов рекомендуется принимать соответственно периоду признания расходов.

В случае оказания определенного набора услуг связи, в состав которого входят услуги связи, тарифы (цены) на которые регулируются государством, в раздельном учете доходы от оказания регулируемых услуг рекомендуется отражать исходя из фактического объема оказанных услуг и либо установленного государством фиксированного размера тарифов (цен), либо установленного оператором связи размера тарифов (цен) в пределах установленного государством предельного уровня тарифов (цен).

Отдельные счета

Отдельные счета

Последнее обновление 23.06.2022

«Отдельный счет» — это отдельный набор финансовых отчетов, который ведет компания по страхованию жизни и который ведется для отражения активов и обязательств по конкретным продуктам, которые отделены от общего счета страховщика. Характеристики продукта на отдельной учетной записи могут различаться, но на высоком уровне отдельная учетная запись обычно включает то, что можно в общих чертах охарактеризовать как инвестиционную часть переменного аннуитета или продукт страхования жизни. (Активы и обязательства по отдельным счетам отражаются как компонент общего финансового отчета страховщика жизни.)

Первоначально отдельные счета были открыты в ответ на федеральные законы о ценных бумагах для связанных с инвестициями переменных аннуитетов . Хотя это заняло много лет, применение отдельных учетных записей значительно расширилось за пределы этого простого дизайна продукта. Разработка продуктов привела к появлению ряда «гибридных» продуктов — продуктов, которые накладываются на традиционные гарантии страховых компаний (например, смертность, заболеваемость и т. д.), выделенных на отдельный инвестиционный портфель.

Разработка продуктов привела к появлению ряда «гибридных» продуктов — продуктов, которые накладываются на традиционные гарантии страховых компаний (например, смертность, заболеваемость и т. д.), выделенных на отдельный инвестиционный портфель.

Для уточнения информации, относящейся к продуктам, относящимся к отдельному счету, и соответствующим активам и обязательствам, относящимся к отдельному счету, предоставляются подробные данные обязательной финансовой отчетности и раскрытия информации в отношении продуктов и активов, отраженных в отдельном счете. Хотя это подробно описано в SSAP № 56 — Отдельные счета , примеры предоставленной информации включают:

- Отдельные документы требуются для отдельных продуктов, которые «изолированы» или «не изолированы» от кредиторов общего счета. При заполнении отдельной учетной записи для изолированных продуктов отчитывающаяся организация включает только те активы, которые юридически изолированы в соответствии с законодательством или законом штата.

- Документация по отдельным счетам включает дополнительную информацию, классифицирующую активы по отдельным счетам в соответствии со следующими характеристиками:

- Идентификация для всех активов отдельного счета, не отраженных по справедливой стоимости, и используемая для них база оценки.

- Идентификация активов отдельного счета, в которых инвестиционная директива не определяется держателем контракта. Ситуации, в которых инвестиционная директива не определяется подрядчиком, также требуют раскрытия информации о том, привели бы инвестиции, если бы они были включены в общий счет, к тому, что отчитывающаяся организация превысила бы какие-либо инвестиционные ограничения общего счета.

- Идентификация активов на отдельном счете, в которых менее 100% инвестиционных поступлений относится к контрактодержателю. Это также включает идентификацию инвестиционного дохода на отдельном счете, относящегося к отчитывающейся организации в течение отчетного периода, и того, был ли доход переведен на общий счет или реинвестирован в рамках отдельного счета.

- Идентификация всех продуктов, учитываемых как отдельный продукт учета в соответствии с установленными законом принципами бухгалтерского учета, а также информация о том, был ли продукт классифицирован по-разному в соответствии с ОПБУ США. Для продуктов с различной классификацией в соответствии с требованиями бухгалтерского учета и ОПБУ США идентификация характеристик, полученных в результате другой классификации в соответствии с ОПБУ США.

Сведения о продуктах раздельного учета с гарантиями общего учета, в том числе суммы гарантий, уплаченных по общему счету за текущий отчетный год, и за предыдущие четыре отчетных года. В этой информации также подробно описываются сборы за риск, уплачиваемые с отдельного счета на общий счет в связи с этими гарантиями, а также анализируются ли сборы за риск и принимается ли по ним заключение.

Активные комитеты по этой теме

Комитет по финансовому состоянию (E)

Дополнительные ресурсы

Контакты

Запросы для СМИ следует направлять в отдел коммуникаций NAIC по телефону 816-783-8909 или по электронной почте news@naic. org.

org.

Джули Ганн

Помощник директора по политике платежеспособности

(816) 783-8966

Центр страховой политики и исследований NAIC (CIPR)

Домашняя страница CIPR

Что такое отдельная учетная запись? Как они работают и типы счетов

К

Джеймс Чен

Полная биография

Джеймс Чен, CMT — опытный трейдер, инвестиционный консультант и стратег глобального рынка.

Узнайте о нашем редакционная политика

Обновлено 08 апреля 2022 г.

Рассмотрено

Томас Брок

Рассмотрено Томас Брок

Полная биография

Томас Дж. Брок является CFA и CPA с более чем 20-летним опытом работы в различных областях, включая инвестиции, управление страховым портфелем, финансы и бухгалтерский учет, консультации по личным инвестициям и финансовому планированию, а также разработку учебных материалов. о страховании жизни и аннуитетах.

о страховании жизни и аннуитетах.

Узнайте о нашем Совет по финансовому обзору

Что такое отдельная учетная запись?

Отдельный счет — это инвестиционный портфель, принадлежащий инвестору и управляемый профессиональной инвестиционной фирмой — обычно зарегистрированными инвестиционными консультантами (RIA). Хотя отдельные счета обычно открываются через брокерскую компанию или финансового консультанта, они также могут быть открыты в банке или в страховой компании.

Иногда эти учетные записи называются отдельно управляемыми учетными записями (SMA) или индивидуально управляемыми учетными записями.

Ключевые выводы

- Отдельный счет — это портфель активов, которым управляет профессиональная инвестиционная фирма.

- Также известные как отдельно управляемые счета (SMA), они все больше ориентированы на более состоятельных розничных инвесторов и предусматривают комиссию за завершение в размере 1–3% в год от активов под управлением (AUM).

- Отдельные счета предлагают больше возможностей индивидуальной настройки инвестиционной стратегии, подхода и стиля управления, чем взаимные фонды.

- Они также обеспечивают прямое владение ценными бумагами и большие налоговые льготы.

Как работает отдельная учетная запись

Отдельный счет обычно используется институциональными инвесторами или богатыми розничными инвесторами, у которых есть как минимум шестизначные суммы для инвестирования и которые хотят сотрудничать с профессиональным управляющим капиталом, чтобы сосредоточиться на одной индивидуальной цели инвестирования. Как правило, минимальные инвестиции, необходимые для открытия отдельного счета, могут составлять 100 000 долларов США и более.

Инвестиционные менеджеры предлагают инвесторам целевые стратегии для их отдельных активов на счетах. На отдельном счете средства не объединяются с вложениями других инвесторов, как, например, в паевом фонде. Инвесторы могут выбирать из ряда подходов для создания портфеля, ориентированного на их индивидуальные инвестиционные цели.

RIA или управляющий портфелем отвечает за принятие инвестиционных решений на ежедневной основе. Как правило, они поддерживаются экспертами-аналитиками. Вооруженный дискреционными полномочиями в отношении счета, специальный менеджер, нанятый инвестором, активно принимает инвестиционные решения, относящиеся к конкретному лицу, с учетом потребностей и целей клиента, допустимого риска и размера активов.

Управляемые счета имеют много преимуществ для состоятельных инвесторов, но могут быть очень дорогими.

Особые указания

При рассмотрении вопроса об открытии отдельного счета инвесторам следует ознакомиться со структурой вознаграждения профессиональных управляющих капиталом. Хотя структура их комиссий различается, они могут быть очень дорогими. Гонорары RIA и управляющих портфелем обычно составляют от 1% до 3% от активов под управлением (AUM).

Другие виды отдельных счетов

Страховые инвестиционные продукты

Отдельные счета также доступны для инвесторов через страховые компании.