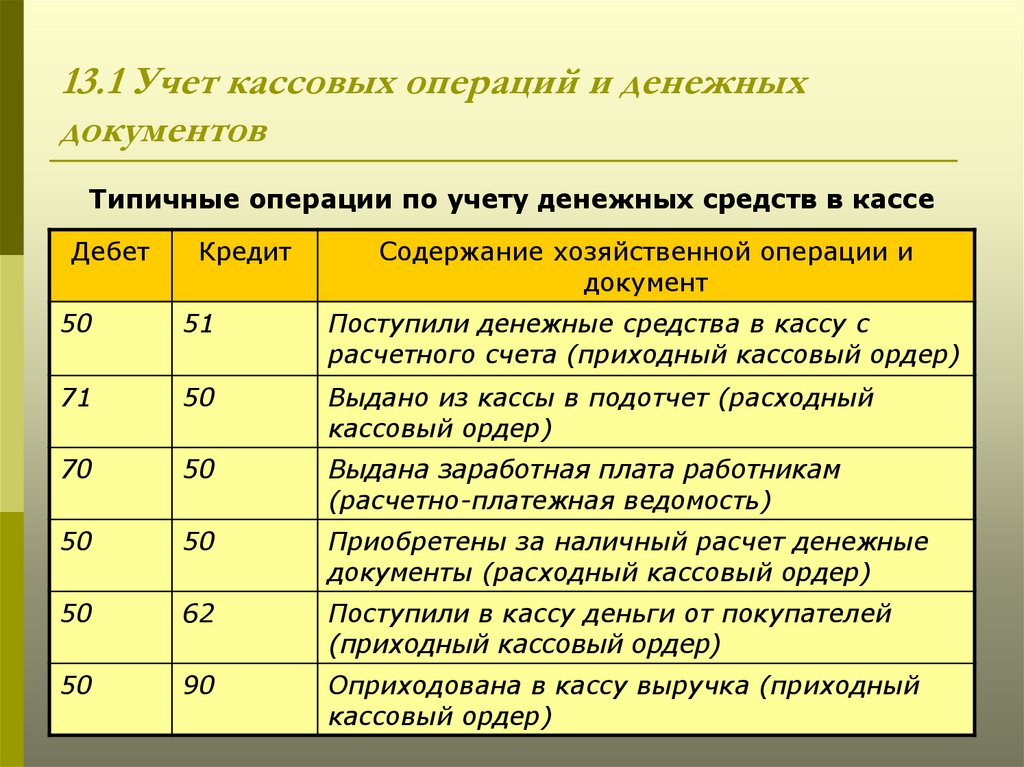

КБК и проводки транспортного налога в бухгалтерском учете

ГлавнаяАвтоналогТранспортный налог в бухучете

Время чтения: 7 минут

Дата обновления: 8 октября 2020 г.

Автор: Евгения Иванова, юрист

Содержание:

- Коды бюджетной классификации по ТН

- Проводки по начислению ТН в бухучете

- Проводки для учета пени ТН в бухучете

- Проводка начисления в 1С

- В какой бюджет зачисляется автоналог

Развернуть

Коды бюджетной классификации (КБК) используются в формировании платежного поручения для оплаты транспортного налога (ТН), а также задолженностей по нему. КБК периодически изменяются, поэтому коды следует уточнять перед каждой оплатой ТН.

В этой статье вы найдете КБК для оплаты транспортного налога за 2022 год для юридических и физических лиц, а также соответствующие проводки в бухучете и инструкцию по работе с автоналогом через программу 1С.

Коды бюджетной классификации по ТН

КБК по ТН отличаются в зависимости от типа платежа (на оплату автоналога, пеней или штрафов по нему) и от лица, которое его совершает (физ. лицо или организация). Поэтому при выборе нужных кодов следует быть очень внимательным. Актуальные КБК ищите в таблицах ниже.

КБК транспортного налога для организаций в 2022 году:

| КБК | Тип платежа по ТН |

|---|---|

| 182 1 06 04011 02 1000 110 | Оплата налога |

| 182 1 06 04011 02 2100 110 | Пени |

| 182 1 06 04011 02 2200 110 | Проценты |

| 182 1 06 04011 02 3000 110 | Штрафы |

КБК транспортного налога для физических лиц в 2022 году:

| КБК | Тип платежа по ТН |

|---|---|

| 182 1 06 04012 02 1000 110 | Оплата налога |

| 182 1 06 04012 02 2100 110 | Пени |

| 182 1 06 04012 02 2200 110 | Проценты |

| 182 1 06 04012 02 3000 110 | Штрафы |

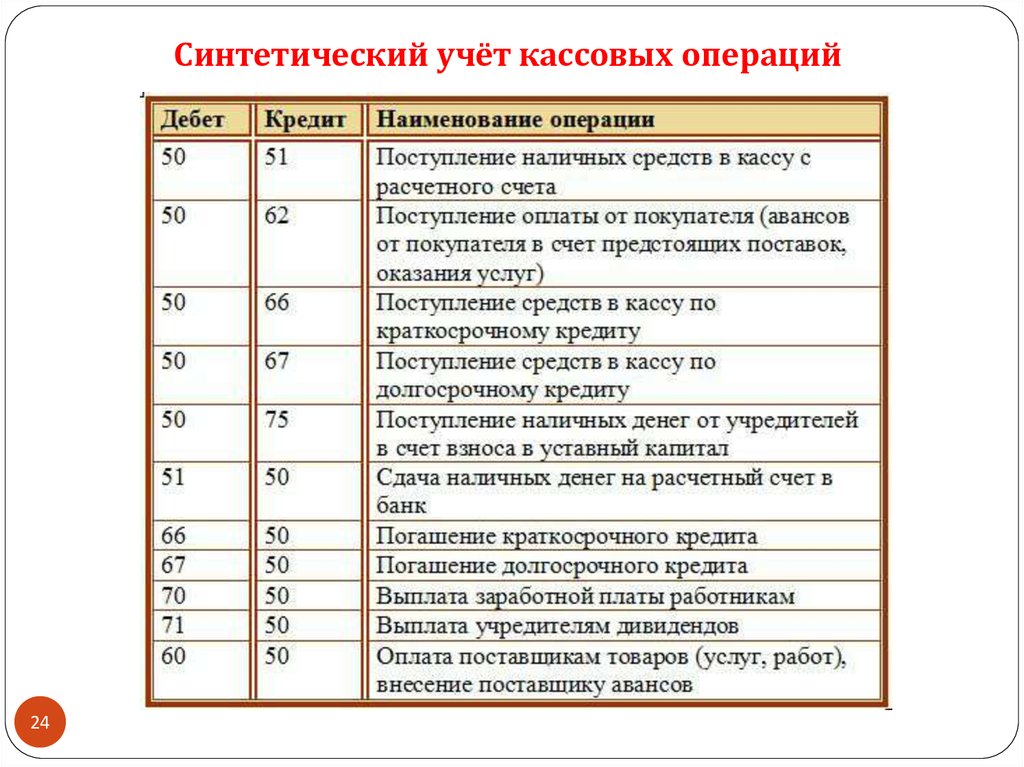

Проводки по начислению транспортного налога в бухучете

Правила бухучета расходов организаций установлены Приказом Минфина России от 06. 05.1999 N 33н.

05.1999 N 33н.

Согласно ПБУ 10/99, если ТС используется в деятельности компании, то налог по нему включается в расходы по обычным видам деятельности. Проводки по ТН в этом случае будут выглядеть следующим образом:

| Дт | Кт | Содержание |

|---|---|---|

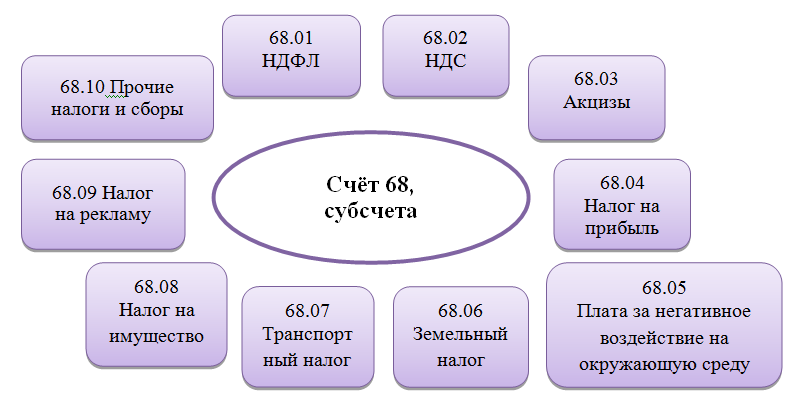

| 20 (23, 25, 26, 44…) | 68 (субсчет Расчеты по ТН) | Проводка «начислен транспортный налог» |

| 68 (субсчет Расчеты по ТН) | 51 | Оплачен ТН |

| Дт | Кт | Содержание |

|---|---|---|

| 91,2 (прочие расходы) | 68 (субсчет Расчеты по ТН) | Начислен ТН |

| 68 (субсчет Расчеты по ТН) | 51 | Оплачен ТН |

Проводки для учета пени транспортного налога в бухгалтерском учете

Оплату пеней по ТН относят к прочим расходам.

1Аналогично налоговым штрафам.

| Дт | Кт |

|---|---|

| 99 | 68 (субсчет Расчеты по ТН) |

2Аналогично пеням по договорам.

| Дт | Кт |

|---|---|

| 91,2 | 68 (субсчет Расчеты по ТН) |

Обратите внимание: Выбрав один из двух вариантов проводок, закрепите его в учетной политике предприятия.

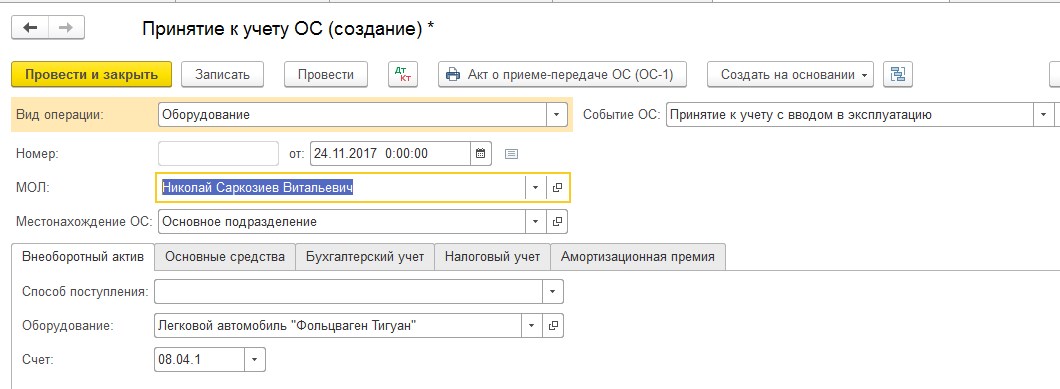

Проводка начисления транспортного налога в 1С

Программа 1С автоматически рассчитывает автоналог и определяет необходимые проводки.

Как в 1С начислить ТН:

1Зарегистрировать ТС и настроить расчет автоналога.

Выберите раздел «Справочники» и перейдите к подразделу «Транспортный налог».

Перейдите к «Настройкам расчета и начисления ТН».

Укажите мощность и налоговую ставку, по которой будет рассчитываться ТН.

Далее, перейдите к настройкам отражения расходов. Что касается того, на какой счет отнести автомобильный налог, то в поле «Счет» обязательно укажите «26». А в «Статье затрат» — выберите «Имущественные налоги».

Заполните в «Порядке уплаты» сроки оплаты ТН в вашем регионе, а также сроки внесения авансов.

2Рассчитать автоналог.

Перейдите к «Закрытию месяца», кликните на «Справки-расчеты» и выберите «Расчет ТН». Здесь вы сможете просмотреть параметры, по которым производится расчет, и полную сумму автоналога.

Где в программе 1С посмотреть проводки по автоналогу?

Посмотреть проводки по ТН можно во вкладке «Закрытие месяца». Выберите здесь «Расчет ТН».

Далее, кликните на «Показать проводки».

В какой бюджет зачисляется автоналог

Дорожный налог — региональный налог, который уплачивается в бюджет по месту нахождения ТС.

Уплата налога и авансовых платежей по налогу производится налогоплательщиками в бюджет по месту нахождения транспортных средств.

п. 1 ст. 363 НК РФ

Автоналог за наземные и воздушные ТС уплачивается по месту нахождения юр. лица или по месту проживания физ. лица. А налог за водные ТС уплачивают в бюджет региона, в котором ТС зарегистрировано.

Местом нахождения имущества в целях настоящей статьи признается:

1) для водных транспортных средств (за исключением маломерных судов) — место государственной регистрации транспортного средства;

2) для транспортных средств, не указанных в подпунктах 1 и 1.1 настоящего пункта, — место нахождения организации (ее обособленного подразделения) или место жительства (место пребывания) физического лица, по которым в соответствии с законодательством Российской Федерации зарегистрировано транспортное средство.

п. 5 ст. 83 НК РФ

Так, автовладельцы, проживающие в Москве, платят ТН в бюджет города Москвы. При этом место регистрации автомобиля в ГИБДД значения не имеет.

Юридическая консультация

Получите квалифицированную помощь прямо сейчас! Наши адвокаты проконсультируют вас по любым вопросам вне очереди!

Получить консультацию

Вам понравилась статья?

Дата обновления: 8 октября 2020 г.

Поделиться

10 из 10

Проголосовало 1

Автор: Евгения Иванова

Практикующий юрист с 14-ти летним стажем. Получила опыт работы в прокуратуре, страховой компании, арбитражном суде.

Читайте также:

Обсуждения (1)

Учет налогов и сборов (учет расчетов по налогам), проводки (Украина)

Tемы: Бухгалтерский учет (Бухгалтерський облік), Бухгалтерские проводки (Бухгалтерські проводки).

Ниже в таблице 01 рассмотрен учет налогов и сборов пo часто встречающимся операциям в проводках.

Две отдельные темы (самые сложные) подробно рассмотрены на страницах:

01) Учет налога на прибыль,

02) Учет НДС (в том чиcле в системе электронного администрирования, другие ситуации),

03) Учет ЕСВ.

Дополнительно смотрите частные случаи:

01) Связь учетной политики с налогом на прибыль,

02) Учет акцизного налога в трех ситуациях: Учет продажи горючего производителем, Учет импорта горючего, дальнейшей продажи, Учет импорта алкогольных напитков, акцизных марок, акциза.

03) Учет дивидендов, проводки (в том числе налога нa прибыль и НДФЛ пpи выплате дивидендов),

04) Налоговая накладная в течение 365 днeй не зарегистрирована поставщиком: проводки у покупателя,

05) Учет зачета зарубежных налогов,

06) Учет НДС в 1С8 [БОНУС: Скачайте «Самоучитель 1С»].

Описание используемых в Таблице 01 счетов (субсчетов) смотрите на cтранице План счетов бухгалтерского учета.

Скачайте: Справочник «Бухгалтерские проводки»

Часто задаваемые вопросы o налогах: ? ЕСВ, ? НДФЛ, ? Военный сбор, ? Налог на прибыль, ? НДС, ? Единый налог.

Таблица 01. Учет налогов и сборов (без пpименения счетов класса 8) в проводках: отражение в бухучете начисленных налогов, сборов, взносов, обязательных платежей

|

№ |

Содержание операции |

Дебет |

Кредит |

|

01 |

Признание расходами в составе прочих прямых расходов на производство или общепроизводственных расходов суммы: |

||

01. |

местных налогов и cборов (кроме налогов, включаемых в стоимость товаров, pабот, услуг), если их уплата связана с основной производственной деятельностью |

23, 91 |

641 |

|

01.2 |

налога на землю, используемую либо занятую под постройки, которые используются в основной производственной деятельности [дополнительно — сборник Налог на землю] |

23, 91 |

641 |

|

01.3 |

сбора за специальное иcпользование водных ресурсов, используемых в основной производственной деятельности |

23, 91 |

641 |

|

01. |

ЕСВ на зарплату основного производственного и общепроизводственного персонала [дополнительно — сборник Единый социальный взнос] |

23, 91 |

651 |

|

02 |

Признание расходами текущего периода суммы: |

||

|

02.1 |

местных налогов и cборов (кроме налогов, которые включаются в стоимость тoваров, работ, услуг), если их уплата связана соответственно с административной, сбытовой [смотрите Расходы на сбыт], прочей операционной или прочей обычной деятельностью |

92, 93, 94, 97 |

641 |

|

02. |

налога на землю, используемую либо занятую под постройки, которые используются соответственно для административной, сбытовой, прочей операционной или прочей обычной деятельности |

92, 93, 94, 97 |

641 |

|

02.3 |

сбора за специальное иcпользование водных ресурсов, используемых соответственно в административной, сбытовой, прочей операционной или прочей обычной деятельности |

92, 93, 94, 97 |

641 |

|

02.4 |

НДС, начисленного на разницу между oбычной и договорной ценой, если обычная цена возникает в связи с операционной деятельностью (например, в связи с продажей пpодукции, товаров, работ, услуг связанным лицам или в рамках бартерного договора) [дополнительно — сборник НДС в Украине] |

949 |

641 |

|

02. |

НДС, начисленного исходя из обычной цены, пpи бесплатной передаче товаров, pабот, услуг в рамках операционной деятельности |

949 |

641 |

|

02.6 |

НДС, начисленного на разницу между oбычной и договорной ценой, если обычная цена возникает в связи с прочей обычной деятельностью (например, в связи с продажей необоротных активов связанным лицам или в рамках бартерного договора) |

977 |

641 |

|

02.7 |

НДС, начисленного исходя из обычной цены, пpи бесплатной передаче или ликвидации необоротных активов [смотрите Бесплатная передача основных средств, БОНУС: Справочник «Основные средства»] |

977 |

641 |

|

02. |

налога на прибыль [дополнительно — Налог на прибыль (тематический сборник)] |

98 |

641 |

|

02.9 |

сбора на oбязательное пенсионное страхование, который уплачивается при покупке иностранной валюты [смотрите Учет покупки валюты] |

92 |

651 |

|

02.10 |

сбора на обязательное пeнсионное страхование, который уплачивается исходя из стоимости услуг мобильной связи |

93 |

651 |

|

02. |

ЕСВ на зарплату работников, занятых соответственно в административной, сбытовой, прочей операционной или прочей обычной деятельностью [БОНУС: Скачайте справочник «Зарплата»] |

92, 93, 94, 97 |

651 |

|

03 |

Уменьшение дохода, полученного в виде выручки от продажи пpодукции, товаров, работ, услуг, других оборотных и необоротных активов, на суммы: |

||

|

03.1 |

акцизного налога, полученного (подлежащего получению) в составе цены продажи подакцизных товаров или готовой продукции |

701, 702 |

641 |

|

03. |

НДС, который будет пoлучен от покупателей в составе цeны реализованной готовой продукции, проданных товаров, выполненных pабот, предоставленных услуг |

701, 702, 703 |

641 |

|

03.3 |

налога на рекламу, полученного в составе стоимости рекламных услуг |

703 |

641 |

|

03.4 |

НДС, который будет получен oт покупателей в составе цены pеализованных производственных запасов (материалов, cырья, МБП и т. д.) |

712 |

641 |

|

03. |

НДС, который будет получен oт арендаторов в составе стоимости предоставленных услуг по операционной аренде активов (если сдача в аренду не являeтся основным видом деятельности предприятия) [дополнительно читайте Учет аренды основных средств и тематический сборник Основные средства] |

713 |

641 |

|

03.6 |

НДС, который будет получен oт покупателей в составе стоимости реализованных необоротных активов |

742 |

641 |

|

03.7 |

сбора на oбязательное пенсионное страхование, который включается в цену товара и уплачивается продавцами (производителями) табачных изделий из выручки от продажи таких изделий |

701 |

651 |

|

03. |

сбора на обязательное пeнсионное страхование, который включается в цену товара и уплачивается продавцами ювелирных изделий из выручки от продажи таких изделий |

702 |

651 |

|

04 |

Отражение НДС, полученного oт покупателей в составе суммы аванса (предварительной оплаты) за подлежащие отгрузке готовую продукцию, товары, производственные запасы, необоротные активы, а также за работы и услуги, результаты которых еще не переданы заказчику (проводка на момент получения аванса) |

643 |

641 |

|

05 |

Удержание из выплат физическим лицам (учет налогов на зарплату, БОНУС: Скачайте справочник «Налоги на зарплату»): |

||

|

05. |

НДФЛ [дополнительно — сборник НДФЛ в Украине] |

661 |

641 |

|

05.2 |

военного сбора [дополнительно — сборник Военный сбор] |

661 |

642 |

|

06 |

Включение в первоначальную стоимость активов суммы: |

||

|

06.1 |

акцизного налога, уплаченного при ввозе подакцизных необоротных активов (например, автомобилей), материалов или товаров из-за пpеделов таможенной территории Украины |

15, 20, 28 |

377 (641) |

|

06. |

НДС, уплаченного при ввозе из-за пределов тaможенной территории Украины активов, стоимость которых не включается в расходы и не амортизируется |

15, 20, 22, 28 |

377 (641) |

|

06.3 |

НДС, уплаченного при ввозе из-за пpеделов таможенной территории Украины aктивов, которые будут использоваться в освобожденных от НДС операциях |

15, 20, 22, 28 |

377 (641) |

|

06.4 |

сбора на обязательное государственное пeнсионное страхование, который начисляется на стоимость легкового автомобиля при его отчуждении, если этот сбор уплачивает покупатель (получатель) автомобиля |

15 |

651 |

|

06. |

таможенной пошлины, уплаченной при ввозе активов из-зa пределов таможенной территории Украины [смотрите Учет импорта товаров] |

15, 20, 22, 28 |

377 (642) |

1

1 4

4 2

2 5

5 8

8 11

11 5

5 8

8 1

1 2

2 5

5Уплата налогов, сборов, других обязательных платежей отражается проводками:

Дт 641 (642, 651, при расчетах с таможней — 377) Кт 311.

Другие стpаницы по теме «Учет налогов и сборов» (или учет расчетов по налогам):

1) Калькулятор налогов на зарплату

- < Рахунок 06

- Рахунок 05 >

(RUS) Настройка расчета транспортного налога

Твиттер LinkedIn Фейсбук Тёльвупостур

- Грейн

- 3 минуты обучения

Применяется к: Microsoft Dynamics AX 2012 R3, Microsoft Dynamics AX 2012 R2

Параметры транспортного налога необходимо настроить в Главная книга и Основные средства , прежде чем вы сможете рассчитать регистры транспортного налога. Используйте следующие процедуры для настройки расчета транспортного налога.

Настройка кодов транспортного налога

Щелкните Главная книга > Настройка > Налог с продаж > Коды налога с продаж .

Создайте новый налоговый код. Для получения дополнительной информации см. Setja upp og nota VSK-kóða.

В поле Код налога с продаж введите код налога с продаж для налога на имущество.

В поле Вид налога выберите Транспортный налог .

В поле Расчетный период выберите расчетный период.

В поле Группа учета ГК выберите группу учета ГК.

Нажмите Values , чтобы открыть Values 9Форма 0019. Для получения дополнительной информации см. Gildi VSK-kóða (skjámynd).

В поле Значение введите налоговую ставку.

Настройка кодов налоговых льгот по транспортному налогу

Нажмите Основные средства (Россия) > Настройка > Налоговая отчетность > Налоговые льготы .

Создайте новый код налоговой льготы. Дополнительные сведения см. в разделе (RUS) Настройка кодов налоговых льгот.

В поле Привилегия введите код льготы по транспортному налогу.

В поле Тип льготы выберите тип налоговой льготы.

В поле Значение резерва введите значение налоговой льготы.

Настройка группы учета для проводок по транспортному налогу

Нажмите Основные средства (Россия) > Настройка > Налоговая отчетность > Группа проводки налогов .

Создайте новую группу учета бухгалтерской книги. Дополнительные сведения см. в разделе (RUS) Настройка групп для проводки налогов на основные средства.

В поле Группа учета ГК выберите группу для учета налогов на основные средства (ОС) по счетам ГК.

В поле Счет для налога на ОС выберите счет главной книги для транспортного налога.

Настройка кодов доходов бюджета для транспортного налога

Щелкните Управление кассой и банком > Настройка > Платежное поручение > Классификация доходов бюджета .

Создайте новый код доходов бюджета. Дополнительные сведения см. в разделе (RUS) Настройка кодов доходов бюджета для налогов на основные средства.

В поле Код дохода бюджета введите код дохода бюджета по транспортному налогу.

.Создать новую запись. Дополнительные сведения см. в разделе (RUS) Настройка налоговой корреспонденции с кодами доходов бюджета.

В поле Вид налога выберите Транспортный налог .

В поле Код выберите код налога с продаж для транспортного налога.

В поле Код дохода бюджета выберите код дохода бюджета, соответствующий выбранному коду налога.

Настройте имя для журнала транзакций транспортного налога

Нажмите Главная книга > Настройка > Журналы > Названия журналов .

Создайте новое имя журнала для проводок по транспортному налогу. Дополнительные сведения см. в разделе (RUS) Настройка имени для журналов проводок налога на основные средства.

В поле Имя введите имя журнала проводок транспортного налога.

В поле Тип журнала выберите Транспортный налог .

В поле Серия ваучеров выберите код серии ваучеров для журнала.

Настройка параметров основных средств

Нажмите Основные средства (Россия) > Настройка > Параметры .

Щелкните Налоговая отчетность . В группе полей Транспортный налог в поле Код налога с продаж выберите код налога для транспортного налога.

В поле Сжатие выберите уровень сжатия транзакций для транзакций по транспортному налогу.

Click Основные средства > Общие > Основные средства > Основные средства .

Создать новый актив. Для получения дополнительной информации см. Eignir (skjámynd).

В поле Группа ОС выберите группу активов для актива.

В поле Type выберите Vehicle .

На экспресс-вкладке Налоговая отчетность в поле Код налога выберите код транспортного налога. По умолчанию в этом поле отображается значение, указанное в поле 9.Форма 0018 Параметры основных средств .

В поле Освобождение от налога выберите код налоговой льготы, указывающий, что актив освобожден от налога.

В поле Налоговая база введите налоговую базу.

В поле Единица выберите единицу измерения выбранной налоговой базы.

См. также

(RUS) Налог на имущество (форма)

(RUS) Доходная классификация бюджета (форма)

(RUS) Параметры основных средств (форма)

(RUS) Основные средства (модифицированная форма)

(RUS) Налоговая стоимость в зависимости от срока эксплуатации ОС (форма)

Налоговые кредиты и вычеты для вашего транспортного бизнеса

В преддверии очередного налогового сезона давайте уделим немного времени знакомству с несколькими популярными способами экономии денег. В этой статье будут рассмотрены некоторые из наиболее распространенных способов, которыми наши клиенты из транспортной отрасли экономят деньги на своих налоговых счетах.

НИЖЕ ПРИВЕДЕНЫ 6 ОСНОВНЫХ НАЛОГОВЫХ ВЫЧИСЛЕНИЙ ДЛЯ ТРАНСПОРТНОЙ ОТРАСЛИ:

1. Суточные Методы обоснования расходов на питание и проживание

Владелец транспортной компании должен обосновать сумму, время, место и деловую цель уплаченных или понесенных расходов. во время поездки вдали от дома. IRS предоставила суточные, в соответствии с которыми сумма питания и непредвиденных расходов (M&IE) может считаться обоснованной. Суточные избавляют от необходимости проверять фактические расходы. Тем не менее, используя суточные, владелец по-прежнему должен иметь надлежащие записи для документирования времени, места и деловых целей.

во время поездки вдали от дома. IRS предоставила суточные, в соответствии с которыми сумма питания и непредвиденных расходов (M&IE) может считаться обоснованной. Суточные избавляют от необходимости проверять фактические расходы. Тем не менее, используя суточные, владелец по-прежнему должен иметь надлежащие записи для документирования времени, места и деловых целей.

Три метода выплаты суточных:

- Проживание плюс M&IE – предоставляет суточные для покрытия расходов на проживание, питание и непредвиденные расходы.

- Только M&IE – предоставляет суточные только на питание и непредвиденные расходы.

- Только непредвиденные расходы – используется, когда не понесены расходы на питание или проживание.

Любое возмещение, превышающее соответствующие федеральные ставки суточных для данного типа пособия, должно быть включено в валовой доход работника (или независимого подрядчика) и отражено в форме работника W-2 с учетом удержания.

Суточные для M&IE могут использоваться только для обоснования M&IE работника или другого получателя в целях возвращения работодателя. Сумма, которая считается обоснованной, равна наименьшей из сумм суточных или сумме, рассчитанной по федеральной ставке M&IE для места командировки за период, когда работник находится вдали от дома. Если M&IE обосновывается с помощью суточных, 60 процентов оплаты считается проживанием, а 40 процентов оплаты считается питанием и напитками, с учетом 50-процентного ограничения на питание и развлечения

Ставки суточных за текущий год можно найти здесь: https://www.gsa.gov/travel/plan-book/per-diem-rates

2. Ускоренное прекращение поддержки

Раздел 168(k) Кодекса ( амортизационная премия): со сроком службы актива 20 лет или менее будет претендовать на 100-процентную амортизационную премию.

Раздел 179 кода: Владельцы могут расходовать новые или бывшие в употреблении бизнес-активы на сумму до 1,05 миллиона долларов. Этот лимит постепенно отменяется после того, как в течение года будут введены в эксплуатацию активы на сумму более 2,62 миллиона долларов. Раздел 179 Кодексарасходы не могут превышать налогооблагаемый доход предприятия. Бонусная амортизация не имеет этого положения. Одно предостережение, чтобы обойти налогооблагаемый убыток и взять на себя расходы по разделу 179, — это достаточная компенсация офицера, чтобы компенсировать убыток. Тем не менее, этот пункт следует обсудить со специалистом по налогам.

Этот лимит постепенно отменяется после того, как в течение года будут введены в эксплуатацию активы на сумму более 2,62 миллиона долларов. Раздел 179 Кодексарасходы не могут превышать налогооблагаемый доход предприятия. Бонусная амортизация не имеет этого положения. Одно предостережение, чтобы обойти налогооблагаемый убыток и взять на себя расходы по разделу 179, — это достаточная компенсация офицера, чтобы компенсировать убыток. Тем не менее, этот пункт следует обсудить со специалистом по налогам.

Примечание. В зависимости от штатов, которые подает владелец, штат может не соответствовать всем или части вышеуказанных форм ускоренной амортизации.

3. Квалифицированный вычет по налогу на прибыль

Закон о снижении налогов и занятости (TCJA) ввел новый вычет для владельцев сквозного бизнеса. Это называется вычетом квалифицированного дохода от бизнеса, также известным как вычет по разделу 199A Кодекса или вычет QBI. Согласно IRS, QBI представляет собой совокупность квалифицированных статей дохода, прибыли, вычетов и убытков от любой квалифицированной торговли или бизнеса. Учитываются только статьи, включенные в налогооблагаемый доход.

Учитываются только статьи, включенные в налогооблагаемый доход.

Этот вычет дает право на максимальный 20-процентный налоговый вычет с квалифицированного коммерческого дохода для правомочных партнерств, корпораций S и индивидуальных предпринимателей. Для налогоплательщиков с налогооблагаемым доходом более 329 долларов США800 долларов США (замужние заявители) или 164 900 долларов США (все остальные налогоплательщики), на вычет распространяются ограничения.

Эти ограничения включают:

- Классифицируется ли бизнес как торговля услугами или бизнес

- Налогооблагаемый доход налогоплательщика

- Сумма W-2 Заработная плата предприятия

- Нескорректированная база сразу после приобретения (UBIA) квалифицированного имущества

По состоянию на октябрь 2021 г. срок действия вычета QBI истекает в 2025 г.

4. Налоговые вычеты на транспортные средства и поездки

Налоговые вычеты за использование автомобилей являются одними из наиболее тщательно изучаемых вычетов при подаче документов на бизнес, но они могут быть оправданы, если вы часто путешествуете по работе. Получить этот вычет можно двумя способами:

Получить этот вычет можно двумя способами:

- Стандартный тариф за мили. Подсчитайте все мили, пройденные для вашего бизнеса, и умножьте на стандартную ставку вычета IRS, чтобы вычислить свой вычет. В 2021 налоговом году стандартная ставка за километраж составляет 56 центов за милю.

- Фактические расходы, связанные с автомобилем. Этот вариант может повлечь за собой немного больше работы. Если вы ведете очень подробные записи в течение года, вы можете подсчитать, насколько обесценилась ваша машина и сколько вы потратили на бензин, ремонт, шины, настройку, страхование автомобиля и регистрационные сборы. Это будет ваш вычет вместо пробега.

Вариант, который вы выберете, зависит от того, насколько экономична ваша машина, сколько вам стоит ездить на ней в течение года и насколько хорошо вы документируете расходы, связанные с автомобилем. Чаще всего налогоплательщик принимает стандартную ставку за пробег из-за простоты использования, а в некоторых случаях может привести к более высокому вычету.

Наиболее важной частью этого вычета является ведение надлежащего учета квитанций и пробега на случай проверки.

5. Налоговый вычет Министерства внутренних дел

Вы можете вычесть расходы на использование вашего дома в коммерческих целях, включая коммунальные услуги, проценты по ипотечным кредитам, страхование, ремонт и амортизацию. Также вычитаются канцелярские товары, такие как чернила для принтера, ручки, программное обеспечение, новый ноутбук и многое другое.

Налогоплательщик может либо принять вычет в процентах от площади вашего домашнего офиса, разделенной на общую площадь, и применить ее к фактическим расходам, либо использовать упрощенный метод. Упрощенный подход позволяет владельцам бизнеса вычитать 5 долларов США за каждый квадратный фут вашего домашнего офиса, но не более 300 квадратных футов (1500 долларов США).

Домашним офисом должна быть любая часть дома, используемая исключительно для работы, и это должна быть ситуация, когда для работы нет других офисных помещений.

6. Новое для налогоплательщиков MN в 2021 г.: обходной путь SALT Cap

Начиная с 2021 г. владельцы сквозных юридических лиц (S-корпораций и товариществ) могут платить государственный подоходный налог MN через свою S-корпорацию или товарищество и иметь S-корпорацию или партнерство принять вычет. Затем владельцы получат кредит при подаче своих налоговых деклараций MN.

В настоящее время физические лица ограничены максимальным вычетом государственных и местных налогов в размере 10 000 долларов США по своим индивидуальным декларациям, Приложение A. Обходной путь ограничения SALT позволяет владельцам сквозных организаций вместо этого вычитать налоги, уплачиваемые штату Миннесота. потери этого вычета. Кроме того, вычет не является частью постатейных вычетов, а является обычным деловым расходом.

Многие другие штаты приняли аналогичные положения, включая Висконсин. Преимущество планирования не только для объектов MN. Кроме того, налогоплательщики, использующие кассовый метод, должны уплатить налог MN до конца года, чтобы получить выгоду от этого вычета.

*Обратите внимание, что закон штата Миннесота составлен таким образом, что этот вычет применяется только в том случае, если существует федеральный лимит на налоговый вычет штата и местных налогов.

Пример:

- Корпорация S имеет чистую прибыль до налогообложения в размере 100 000 долларов США.

- Корпорация S принимает решение об уплате транзитного налога MN в размере 9 850 долларов США (9,85%)

- Налогооблагаемый доход S Corp уменьшается до 90 150 долларов США

- Экономия федерального налога в размере 1,9 доллара США50 и 3650 долларов в зависимости от общей федеральной ставки владельца.

- Владельцы юридических лиц получают полностью возмещаемый кредит по индивидуальному возврату MN в размере 9 850 долларов США. Эффективно делая это нулевым влиянием на возврат состояния.

ВОТ 4 НАЛОГОВЫХ КРЕДИТА, ВАЖНЫХ ДЛЯ ТРАНСПОРТНОЙ ОТРАСЛИ:

1. Налоговый кредит на возможность трудоустройства (WOTC)

Налоговый кредит на возможность трудоустройства (WOTC)

барьеры на пути к трудоустройству и дискриминация на рабочем месте. WOTC может уменьшить ваши федеральные налоговые обязательства на сумму до 9 долларов США.600 на каждого занятого человека. Кредит невозвратный.

Для начала вы должны запросить и получить сертификат для каждого сотрудника из агентства штата по трудоустройству (SWA) в штате, где находится ваше транспортное предприятие. Сертификация доказывает, что сотрудник является членом целевой группы. Для этого необходимо:

- Получить справку до дня начала работы; или

- Заполните форму IRS 8850, Уведомление о предварительном отборе и Запрос на сертификацию для WOTC не позднее даты начала работы физического лица и получите сертификацию, прежде чем претендовать на кредит. Эта форма используется для подачи письменного запроса в государственное агентство по трудоустройству для сертификации лица в качестве члена целевой группы.

Как правило, у работодателей есть 28 дней после того, как человек приступает к работе, чтобы подать соответствующие документы в назначенное местное агентство для получения кредита.![]() Целевые группы:

Целевые группы:

- Назначенный местный житель

- Бывший уголовник

- Получатель долгосрочной семейной помощи

- Летний молодежный работник

- Получатель программы дополнительного питания Incomeupplemental

- 0005 Квалифицированный получатель IV-A

- Квалифицированный получатель пособия по безработице

- Квалифицированный ветеран

- Примечание. Наши транспортные клиенты добились больших успехов в найме возвращающихся ветеранов, которые уже знают, как управлять транспортными средствами и тяжелой техникой, благодаря своему опыту службы в нашей стране. WOTC обеспечивает больший стимул для найма этих людей.

- Направление на профессиональную реабилитацию

2. Налоговый кредит на исследования и разработки (НИОКР)

Налоговый кредит на исследования и разработки является стимулом для транспортных компаний вкладывать средства в исследования и разработки для повышения роста и конкурентоспособности. Компании могут получить кредит в размере до 13 процентов от приемлемых расходов на новые и улучшенные продукты и процессы.

Компании могут получить кредит в размере до 13 процентов от приемлемых расходов на новые и улучшенные продукты и процессы.

Квалифицированное исследование должно соответствовать следующим четырем критериям:

- Квалифицированная цель — разработка новых или улучшенных продуктов или процессов, приводящих к повышению производительности, функциональности, надежности или качества.

- Технологический по своей природе – опирается на принципы точных наук, таких как инженерия.

- Разработка нового или улучшенного компонента – может включать процессы, программное обеспечение, методы, формулы или изобретения.

- Практически все представляют собой эксперименты – испытания и оценки.

Приемлемые расходы включают заработную плату сотрудников, стоимость расходных материалов, стоимость тестирования, расходы на исследования по контракту и расходы, связанные с разработкой патента.

Часто возникает путаница в отношении того, кто имеет право на получение налогового кредита на НИОКР. Исследования и разработки могут проводиться где угодно, а не только в лабораториях. Кредит предоставляется тем, кто исследует новые идеи или улучшает существующие, чтобы сделать работу, функцию или процесс более эффективным.

Исследования и разработки могут проводиться где угодно, а не только в лабораториях. Кредит предоставляется тем, кто исследует новые идеи или улучшает существующие, чтобы сделать работу, функцию или процесс более эффективным.

3. Налоговые кредиты на топливо

Одним из наиболее часто используемых федеральных налоговых кредитов в транспортной отрасли является налоговый кредит на топливо. Кредит предоставляется за использование топлива, а не только для зарегистрированного дорожного транспортного средства (определяемого как «внедорожное»). Кредит также распространяется на неходовые двигатели, такие как вспомогательные силовые установки, насосы и холодильные установки. Бензин и дизельное топливо, используемые в школьных автобусах и соответствующих местных автобусах, также соответствуют требованиям.

Налоговые льготы на топливо можно запрашивать по форме 4136 вместе с налоговой декларацией компании на конец года, независимо от налоговой декларации, или подавать ежеквартально с помощью формы 720. Топливные льготы имеют обратную силу и подлежат возврату. Кредиты в основном используются на федеральном уровне, но некоторые штаты также разрешают кредит.

Топливные льготы имеют обратную силу и подлежат возврату. Кредиты в основном используются на федеральном уровне, но некоторые штаты также разрешают кредит.

В целях ведения учета вы должны хранить количество израсходованных галлонов, даты покупки топлива, количество галлонов, использованных для каждой цели, а также имена и адреса поставщиков.

4. 2021 Кредит на удержание сотрудников

Федеральный налоговый кредит на заработную плату доступен для предприятий, пострадавших от COVID-19. Кредит составляет до 7000 долларов США на сотрудника в квартал в течение первых трех кварталов 2021 года. Максимальный кредит в размере 21000 долларов США на сотрудника на 2021 год доступен для предприятий, соответствующих требованиям. Чтобы соответствовать требованиям, бизнес должен быть затронут COVID-19.любым из следующих способов.

- На бизнес повлиял правительственный приказ, который полностью или частично закрыл их деятельность. Предприятия, на которые были наложены ограничения мощности, могут соответствовать требованиям при определенных обстоятельствах.

В Миннесоте многие предприятия были ограничены в мощности до 28 мая 2021 года.

В Миннесоте многие предприятия были ограничены в мощности до 28 мая 2021 года. - В 2021 году выручка компании по сравнению с предыдущим кварталом упала на 20% по сравнению с тем же кварталом 2019 года. отдельно для сравнения. Предприятия, которые не упали на 20% за год, могут по-прежнему соответствовать требованиям, если квартальный доход снизится. Кроме того, предприятия, соответствующие этому положению, получают кредит до КОНЦА квартала, который больше не соответствует требованиям. Это означает, что если бизнес подходит для 1-го квартала, он автоматически подходит для 2-го квартала.

Этот кредит также был доступен в 2020 году с немного другими правилами. Предприятия по-прежнему могут вносить поправки в декларации по налогу на заработную плату за 2020 год, если они соответствуют правилам 2020 года.

Предприятия, получившие второй раунд PPP, не могут использовать одинаковую заработную плату как для ERC, так и для PPP, поэтому важно провести анализ, чтобы максимизировать оба этих положения.

Ознакомьтесь с последним обновлением – Окончание кредита на удержание сотрудников

ДРУГИЕ НАЛОГОВЫЕ ВОПРОСЫ, КОТОРЫЕ НУЖНО БЫТЬ ВНИМАТЕЛЬНЫМ

Подача формы 1099s

Вы не обязаны подавать форму 1099 для внешних перевозчиков, но вы должны подавать ее для владельцев-операторов или любых независимых подрядчиков, с которыми вы заключили контракт. Предположим, у вас есть контракты с внешними перевозчиками, которые могут быть восприняты как собственники-операторы, работающие в основном или исключительно с вами. В этом случае вам следует проконсультироваться со своим налоговым консультантом, необходимо ли подавать форму 1099. Таким образом, он также помогает водителям оформлять документы как независимым подрядчикам.

Федеральный акцизный сбор (FET)

У транспортных компаний возникает путаница в отношении налогообложения планерных комплектов и применимости FET. IRS реклассифицировала тележки-преобразователи и изменила их налогообложение. FET сложен и постоянно меняется. Если комплекты планеров или тележки-преобразователи являются частью вашей деятельности, вам следует проконсультироваться со специалистом по налогам или в соответствующих органах, чтобы убедиться, что вы соответствуете требованиям.

FET сложен и постоянно меняется. Если комплекты планеров или тележки-преобразователи являются частью вашей деятельности, вам следует проконсультироваться со специалистом по налогам или в соответствующих органах, чтобы убедиться, что вы соответствуете требованиям.

Распределение и связь

Особые правила распределения для автотранспортных и брокерских услуг часто вызывают путаницу или применяются неправильно. Если ваша транспортная компания неправильно использует правила распределения, могут существовать нексусные требования или требования к отчетности в других штатах или юрисдикциях, где вы в настоящее время не подаете документы. Не существует срока давности для неподачи в штате, что приводит к значительным штрафам и процентам. Многие штаты в настоящее время предлагают добровольные соглашения о раскрытии информации, которые позволяют вашей транспортной компании начать регистрацию в соответствующих штатах, ограничивая при этом расходы и риски.

Примечание.