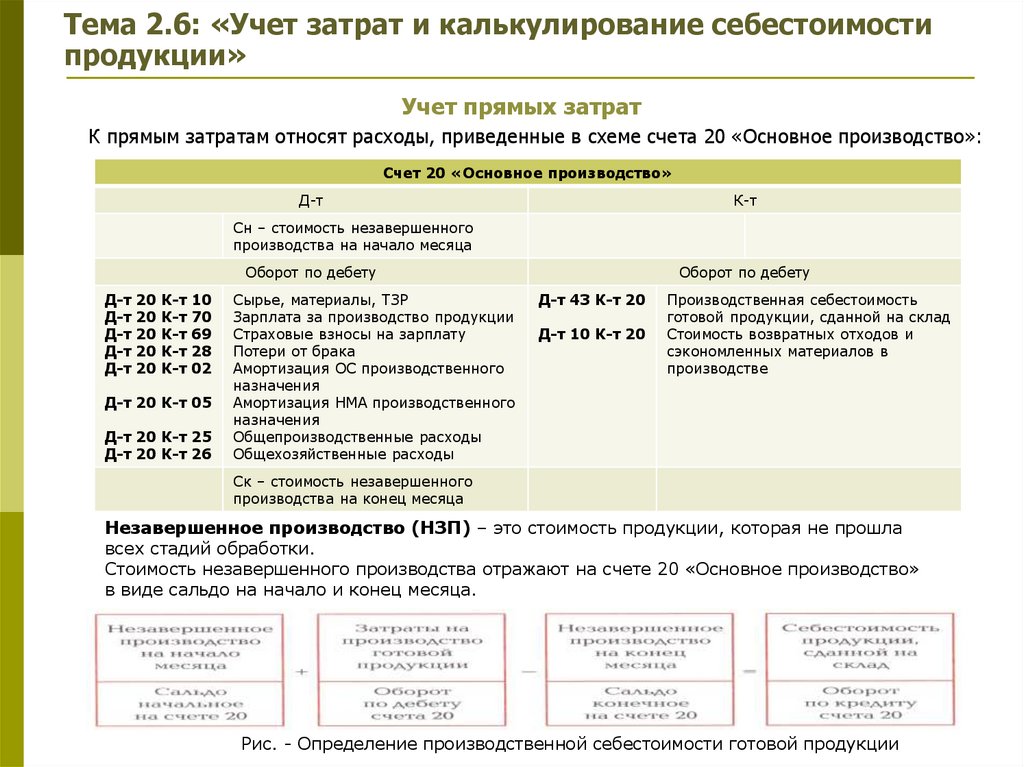

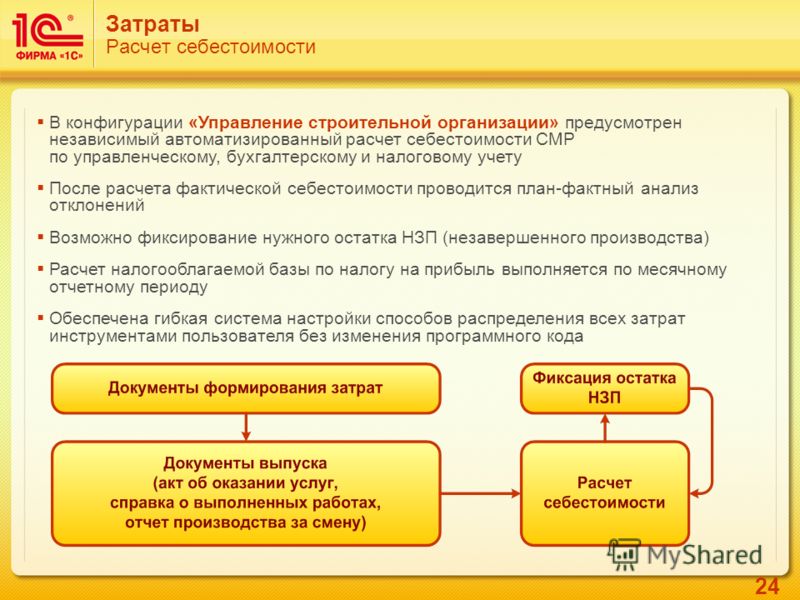

Учет затрат на счете Незавершенное производство

На этом же примере проиллюстрируем, как записываются бухгалтерские проводки в системе учета нормативных затрат. Отметим, что сами бухгалтерские записи аналогичны записям данных о фактических затратах. Главное отличие заключается в том, что все суммы затрат (прямых материалов, прямого труда, общепроизводственных расходов) на счете Незавершенное Производство записываются по нормативным значениям. [c.174]Учет закупок напрямую связан с учетом кредиторской задолженности, которая отражает стоимость приобретенных сырья и материалов и величину задолженности поставщикам. Автоматизированные системы учета обычно переносят информацию из счетов -фактур и регистров учета кредиторской задолженности на соответствующие счета производства. Кроме материальных затрат, оплата труда и другие затраты отражаются на соответствующем счете производства и переносятся с этого счета на счет незавершенного производства или готовой продукции, в отчет о произведенной продукции и Главную книгу.

Особенности учета затрат на производство с использованием счетов бухгалтерского учета 36 Выполненные этапы по незавершенным работам и 37 Выпуск продукции (работ, услуг) . [c.52]

Выясним схему записей по учету затрат на производство. Для упрощения вопроса, во-первых, отвлечемся от аналитического подразделения калькуляционных счетов на объекты учета во-вторых, условно объединим счета Цеховые расходы , Общезаводские расходы и Брак в производстве под общим названием счета Распределяемые расходы в-третьих, предположим, что выпускается только готовая продукция, а полуфабрикаты и незавершенное производство отсутствуют в-четвертых, будем считать, что затраты на производство состоят только из трех элементов материалы, заработная плата и амортизационные отчисления.

Накладные расходы, включаемые в затраты по заказу А1, составляют 7 2=14 ден.ед. Эти 14 ден. ед. накладных расходов будут учтены на счете «Основное производство» и отмечены в ведомости для заказа А1. Бухгалтерские проводки по учету накладных расходов в незавершенном производстве могут быть сделаны ежедневно, еженедельно, ежемесячно в зависимости от времени, требуемого для выполнения заказа. Эти проводки должны быть оформлены до окончания отчетного периода, чтобы учесть все производственные затраты и правильно оценить объем незавершенного производства. [c.43]

При позаказном калькулировании прямые затраты на материалы, прямые затраты на заработную плату, производственные накладные расходы вначале записываются на счет учета затрат на производство. Когда изделия закончены, производственные затраты переносятся из незавершенного производства в запасы готовой продукции. Наконец, когда продукция реализована, эти затраты списываются из запасов готовой продукции в реализованную продукцию. Прямые затраты на материалы и прямые затраты на заработную плату можно легко рассчитать по каждой партии изделий, называемых заказами. Напротив, производственные накладные расходы — это косвенные затраты, которые связаны с заказами или единицами изделий, эти расходы относятся на заказы с использованием предварительно рассчитанного коэффициента накладных расходов, который определяется исходя из общей суммы накладных расходов и уровня так называемого фактора затрат. Наиболее часто употребляемыми факторами затрат служат машино-часы, человеко-часы, тарифная ставка. Поскольку эти оценки редко будут точными, сумма накладных расходов, отнесенных в течение отчетного периода на незавершенное производство, будет, как правило, отличаться от фактических накладных

[c.64]

Прямые затраты на материалы и прямые затраты на заработную плату можно легко рассчитать по каждой партии изделий, называемых заказами. Напротив, производственные накладные расходы — это косвенные затраты, которые связаны с заказами или единицами изделий, эти расходы относятся на заказы с использованием предварительно рассчитанного коэффициента накладных расходов, который определяется исходя из общей суммы накладных расходов и уровня так называемого фактора затрат. Наиболее часто употребляемыми факторами затрат служат машино-часы, человеко-часы, тарифная ставка. Поскольку эти оценки редко будут точными, сумма накладных расходов, отнесенных в течение отчетного периода на незавершенное производство, будет, как правило, отличаться от фактических накладных

[c.64]

Фактическая себестоимость готовой продукции, работ, услуг, выпущенных за отчетный период, определяется расчетным путем как сумма незавершенного производства на начало периода и затрат, накопленных по дебету производственных счетов за отчетный период (без учета внутренних корреспонденции между счетами затрат) за минусом незавершенного производства на конец отчетного периода.

[c.223]

[c.223]Регистром бухгалтерского учета затрат на производство является журнал-ордер, содержащий три таблицы Издержки производства , где отражаются прямые и косвенные расходы, а также внутрипроизводственные обороты по всем счетам производственных затрат Расчет затрат на производство по экономическим элементам Расчет себестоимости товарной продукции , которая, по существу, является ведомостью сводного учета затрат на производство и источником для составления отчета о себестоимости продукции (в ней раскрывается постатейное содержание затрат на готовую продукцию по калькуляционным объектам и затраты по незавершенному производству на начало и конец месяца). [c.249]

При учете издержек производства все затраты, указанные в отчетах, записываются по мере их поступления. После выполнения производственного заказа отчет о затратах на выполненную работу помещается в картотеку отчетов по выполненным заказам. После этого дебетуется счет готовой продукции и кредитуется счет или счета незавершенного производства общей суммы затрат на работы, выполненные в течение месяца.

В крупных и средних организациях для учета затрат на производство продукции применяют счета 20 «Основное производство» 23 «Вспомогательные производства», собирательно-распределительные счета 25 «Общепроизводственные расходы» 26 «Общехозяйственные расходы» 28 «Потери от брака» 31 «Расходы будущих периодов» 36 «Выполненные этапы по незавершенным работам» 37 «Выпуск продукции (работ, услуг)». По дебету указанных счетов учитываются расходы, а по кредиту — их списание. По окончании месяца учтенные на собирательно-распределительных счетах (25, 26, 28, 31) затраты списываются на счета основного и вспомогательного производств. [c.171]

Выбор вариантов оценки готовой и отгруженной продукции и незавершенного производства оказывает влияние на трудоемкость учета и калькулирования себестоимости продукции, на выбор методов учета затрат на производство и калькулирование себестоимости продукции, на величину прибыли организации и налога на прибыль. Например, при оценке готовой и отгруженной продукции по прямым статьям расходов и списании общехозяйственных расходов на счет 46 «Реализация продукции (работ, услуг)» отпадает необходимость в распределении указанных расходов по различным производствам и непромышленным хозяйствам и появляется возможность использования системы калькулирования, близкой к системе «директ-костинг».

Для заполнения гр. 1 берут карточку учета затрат на основное производство (форма № 111) и по каждой статье расходов производят расчет затрат на выпуск. Для этого к сумме затрат за отчетный месяц прибавляют входящий остаток этих затрат в незавершенном производстве и вычитают сумму исходящего остатка в незавершенном производстве. Кроме того, вычитают суммы списаний на разные счета. После записи в гр. 1 сумм затрат по всем статьям калькуляции в калькуляционный лист записывают данные по статьям расходов по плану в гр. 3 из плановой калькуляции и данные себестоимости за прошлый год в гр. 4 — из среднегодовой отчетной калькуляции прошлого года. [c.233]

Потери от брака , 30 Некапитальные работы , 31 Расходы будущих периодов , 36 Выполненные этапы по незавершенным работам , 37 Выпуск продукции (работ, услуг) . На малых предприятиях для учета затрат на производство используют, как правило, счета 20, 26, 31 или только счет 20. [c.329]

Сводный учет затрат на производство заключается в обобщении данных аналитического учета по счету Основное производство и ведется при нормативном методе по центрам затрат и ответственности, калькуляционным статьям по текущим нормам, изменениям, отклонениям норм в разрезе групп однородных изделий или по конкретным изделиям (на высокоспециализированных агрегатных или сборочных заводах). Некоторые предприятия автомобильной промышленности дополнили счет 20 двумя субсчетами Затраты по текущим нормам и Затраты по отклонениям от текущих норм , что вполне оправдано с точки зрения усиления бухгалтерского контроля и повышения аналитичности учетных данных. В калькуляционном аспекте свод производственных затрат обеспечивает информацию для распределения валовых затрат между товарным выпуском и незавершенным производством по текущим нормам, изменениям и отклонениям от норм в разрезе цехов и заводу в целом по каждой группе однородных изделий.

[c.189]

Некоторые предприятия автомобильной промышленности дополнили счет 20 двумя субсчетами Затраты по текущим нормам и Затраты по отклонениям от текущих норм , что вполне оправдано с точки зрения усиления бухгалтерского контроля и повышения аналитичности учетных данных. В калькуляционном аспекте свод производственных затрат обеспечивает информацию для распределения валовых затрат между товарным выпуском и незавершенным производством по текущим нормам, изменениям и отклонениям от норм в разрезе цехов и заводу в целом по каждой группе однородных изделий.

[c.189]

Информация обобщается в Ведомости учета затрат на основное производство (счет № 20) за отчетный месяц , где в разрезе калькуляционных статей группируются затраты, оставшиеся в составе незавершенного производства на начало месяца, произведенные за отчетный период (по каждому цеху и всего по предприятию) и относящиеся к незавершенному производству на конец месяца. [c.227]

Готовые изделия, приобретенные для комплектации (стоимость которых не включается в себестоимость продукции предприятия) или в качестве товаров для продажи, учитываются на счете 41 Товары .

Стоимость отпущенных прямо на заказы материалов относят на дебет счета «Незавершенное производство» (синтетический) и одновременно в аналитическом учете (на карточках позаказной себестоимости ) записывают суммы, относимые на заказ 16F — 51 900 дол. и на заказ 23Н — 42 100 дол. Стоимость вспомогательных материалов (как косвенные затраты) списывается в дебет счета «Накладные расходы» (синтетический). [c.458]

На счете Основное производство все затраты на производство обобщаются по отдельным цехам с подразделением по автоматическим линиям, гибким производственным системам и промышленным роботам, которые таким образом выступают в качестве объектов учета затрат на производство. В условиях автоматизации производственных процессов характерна стабильность остатков незавершенного производства.

[c.210]

В условиях автоматизации производственных процессов характерна стабильность остатков незавершенного производства.

[c.210]

К незавершенному строительному производству относятся затраты и работы по незаконченным объектам и этапам строительства, конструктивным элементам. Фактическая себестоимость незавершенного производства по этапу равна сумме произведенных затрат с начала строительства этапа до его завершения, а в целом по объекту — общей сумме затрат по незаконченным этапам данного объекта [71, с. 160]. Ее можно без труда определить по данным аналитического бухгалтерского учета затрат на строительное производство. Полуфабрикаты строительного производства — железобетонные изделия и блоки, строительные детали и конструкции собственного производства — учитываются на отдельном материальном счете бухгалтерского учета по себестоимости и по мере производственного потребления списываются как издержки производства по соответствующему строительному этапу или объекту. [c.107]

В машиностроении и некоторых других гетерогенных производствах отсутствуют условия для промежуточного хранения полуфабрикатов в межцеховых складах и кладовых. В этом случае учет полуфабрикатов на бухгалтерском счете Полуфабрикаты собственного производства не дает желаемых результатов в контроле за правильностью использования и сохранности полуфабрикатов. Диспетчерский оперативно-технический учет движения деталей и узлов обеспечивает ритмичность и оперативное планирование и регулирование производственного процесса. Без достаточно репрезентативного учета нормальный ход производственных процессов на современных крупных и крупнейших предприятиях практически невозможен. По данным обследования большого числа предприятий всех машиностроительных министерств установлено, что 3Д их довольствуются контролем за движением полуфабрикатов при помощи оперативно-технического учета и не ведут бухгалтерского аналитического учета полуфабрикатов. Без учета полуфабрикатов на обособленном бухгалтерском счете затраты на их производство не локализуются, а остаются в остатках незавершенного производства. Полуфабрикаты как самостоятельный объект учета затрат на производство исключаются из системы бухгалтерского учета.

В этом случае учет полуфабрикатов на бухгалтерском счете Полуфабрикаты собственного производства не дает желаемых результатов в контроле за правильностью использования и сохранности полуфабрикатов. Диспетчерский оперативно-технический учет движения деталей и узлов обеспечивает ритмичность и оперативное планирование и регулирование производственного процесса. Без достаточно репрезентативного учета нормальный ход производственных процессов на современных крупных и крупнейших предприятиях практически невозможен. По данным обследования большого числа предприятий всех машиностроительных министерств установлено, что 3Д их довольствуются контролем за движением полуфабрикатов при помощи оперативно-технического учета и не ведут бухгалтерского аналитического учета полуфабрикатов. Без учета полуфабрикатов на обособленном бухгалтерском счете затраты на их производство не локализуются, а остаются в остатках незавершенного производства. Полуфабрикаты как самостоятельный объект учета затрат на производство исключаются из системы бухгалтерского учета. [c.110]

[c.110]

Затраты на незавершенное производство в конце каждого отчетного периода локализуются на отдельном синтетическом счете Незавершенное производство (НП). Выпуск готовых изделий по кредиту счета Учет производства и дебету счета Готовая продукция отражают по плановой себестоимости, что позволяет на счете Учет производства выявить сальдо, характеризующее экономию или перерасход по сравнению с плановой себестоимостью фактически выпущенной продукции. Это отклонение перечисляется непосредственно на результатные счета по учету реализации продукции (или по учету прибыли). Со счетом [c.118]

В модели № 3 показана корреспонденция счетов учета затрат на производство в ГДР. Стрелками с номерами указаны следующие операции 1) обобщение всех затрат за учетный период на операционном счете Сбор затрат 2, 3) разграничение и отнесение затрат по принадлежности на производственные (2) и непроизводственные (3) счета 4) отнесение части затрат к расходам будущих периодов 5) отнесение части ранее учтенных расходов будущих периодов к затратам на производство в учетном периоде 6) перечисление остатка незавершенного производства на начало учетного (калькуляционного) периода 7) перечисление конечного остатка незавершенного производства 8) плановая себестоимость готовых изделий и выполненных работ списана на соответствующие счета. По дебету счета Учет производства обобщена фактическая, а по кредиту —плановая себестоимость продукции, работ и услуг, выпущенных из производства за отчетный период. Сальдо по счету отражает величину отклонения фактической себестоимости от плановой и списывается на счет реализации товарной продукции. Как видно из модели № 3, счет Сбор затрат является транзитным. Его можно убрать и тем самым улучшить структуру модели.

[c.119]

По дебету счета Учет производства обобщена фактическая, а по кредиту —плановая себестоимость продукции, работ и услуг, выпущенных из производства за отчетный период. Сальдо по счету отражает величину отклонения фактической себестоимости от плановой и списывается на счет реализации товарной продукции. Как видно из модели № 3, счет Сбор затрат является транзитным. Его можно убрать и тем самым улучшить структуру модели.

[c.119]

Учет затрат на счете «Незавершенное производство» [c.463]

По статье Затраты в незавершенном производстве (издержках обращения) группы статей Запасы показываются затраты по незавершенному производству и незавершенным работам (услугам), учет которых осуществляется на соответствующих счетах бухгалтерского учета затрат на производство. При этом незавер- [c.345]

По строке 213 Затраты в незавершенном производстве (издержках обращения) показываются затраты по незавершенному производству и незавершенным работам (услугам), учет которых осуществляется на счетах бухгалтерского учета раздела Затраты на производство Плана счетов бухгалтерского учета, учитываемые на счетах 20 Основное производтсво , 21 Полуфабрикаты

[c. 40]

40]

Основу этой системы калькулирования составляет учет затрат по каждому процессу в разрезе отдельных статей с разделением учета готовой продукции и незавершенного производства (НЗП). В данных условиях производства изделия переходят от одного процесса (подразделения) к другому, пока изделие не будет готово полностью. Процесс накопления затрат идет параллельно процессу производства. Здесь не требуется подробной детализации затрат по каждой единице продукции. Устанавливаются контрольные счета для каждого процесса, и для каждого процесса определяются прямые и накладные расходы. Кроме непосредственно прямых затрат (труд, материалы) к прямым затратам могут быть отнесены расходы на подготовку производства, контроль за ходом производства, амортизацию при условии их локализации внутри подразделения (мест возникновения или центров затрат). При попро-цессном методе калькулирования себестоимости предполагается, что затраты на материалы осуществляются в начале производственного процесса, а затраты на обработку (добавленные затраты) распределяются равномерно в течение всего производственного цикла. Добавленные затраты — это сумма прямых трудовых затрат и общепроизводственных расходов. Калькулирование затрат в НЗП может осуществляться мето-

[c.37]

Добавленные затраты — это сумма прямых трудовых затрат и общепроизводственных расходов. Калькулирование затрат в НЗП может осуществляться мето-

[c.37]

Руководители производства подготавливают требования на материалы, которые представляются в соответствующий склад для получения материалов. Для кладовщика эти требования являются основанием для внесения записи о выдаче материала в соответствующую карточку учета запасов. Если полученные материалы используются не для определенных операций,. а для всего производства, они являются вспомогательными материалами и их стоимость не вносится в ведомости учета затрат. Если кладовщик имеет дело с большим количеством основных и вспомогательных материалов, то удобно применять требования на основные материалы и вспомогательные материалы различного цвета или формы. Конторские служащие на складе производят многочисленные записи в карточках учета для выведения остатка и итогов. В конце каждого месяца отделение по учету издержек производства суммирует отдельно требования на основные и вспомогательные материалы. Затем счет незавершенного производства дебитируется суммой основных материалов, а счет накладных расходов дебитуется суммой вспомогательных материалов. После этого счет материалов кредитуется общей суммой всех требований.

[c.556]

Затем счет незавершенного производства дебитируется суммой основных материалов, а счет накладных расходов дебитуется суммой вспомогательных материалов. После этого счет материалов кредитуется общей суммой всех требований.

[c.556]

ПОЛИТИКА ПРЕДПРИЯТИЯ УЧЕТНАЯ — выбранные предприятием способы ведения бухгалтерского учета, его хозяйственной (уставной и иной) деятельности. В учетной политике отражаются способы ведения бухгалтерского учета, в том числе выбор используемых учетных регистров, последовательность записей в них составление рабочего плана счетов (на основе типового плана счетов) погашение стоимости основных фондов и МБП погашение стоимости нематериальных активов отражение задолженности по полученным займам оценка материальных ресурсов, товаров, готовой продукции, незавершенного производства формирование резервов определение и использование прибыли от реализации учет затрат на производство и каль- [c.132]

Источниками информации для проведения аудита учета затрат на производство продукции являются учетные регистры аналитического и синтетического учета карточки (ведомости) по заказам разработочные таблицы. (по распределению заработной платы, отчислений на социальные нужды, услуг вспомогательных производств, расчета амортизации основных средств, износа МБП) ведомости распределения общепроизводственных, общехозяйственных расходов, расходов на содержание и эксплуатацию оборудования листки-расшифровки, справки-расчеты о распределении расходов будущих периодов акты (ведомости) по инвентаризации незавершенного производства ведомость сводного учета затрат на производство журналы-ордера, машинограммы по счетам 20, 21, 23, 25, 26, 28, 29, 31, 89 и т. д., Главная книга и др.

[c.137]

(по распределению заработной платы, отчислений на социальные нужды, услуг вспомогательных производств, расчета амортизации основных средств, износа МБП) ведомости распределения общепроизводственных, общехозяйственных расходов, расходов на содержание и эксплуатацию оборудования листки-расшифровки, справки-расчеты о распределении расходов будущих периодов акты (ведомости) по инвентаризации незавершенного производства ведомость сводного учета затрат на производство журналы-ордера, машинограммы по счетам 20, 21, 23, 25, 26, 28, 29, 31, 89 и т. д., Главная книга и др.

[c.137]

Учет затрат не имеет существенных различий при позаказном и попроцессном методах калькулирования. В обоих случаях издержки должны быть отнесены на готовую продукцию. Главным отличием попроцессной калькуляции является применение усреднения как способа списания затрат на готовую продукцию. При этом все затраты, накопленные на синтетическом счете «Незавершенное производство» и на аналитических счетах, открытых к нему, делятся на условные единицы (equivalent units) готовой продукции, произведенной в данном отчетном периоде. Эта процедура на первый взгляд может показаться простой, но технические аспекты делают ее более сложной.

[c.463]

Эта процедура на первый взгляд может показаться простой, но технические аспекты делают ее более сложной.

[c.463]

Незавершеное производство в бухгалтерском учете

Содержание страницы

- Что включает в себя незавершённое производство?

- Оценка незавершённого производства

- Учет незавершённого производства

- Используемые проводки

- Налоговый учет незавершённого производства

Незавершенное производство (НП) предполагает продукцию, выпускаемую предприятием, не прошедшую всех этапов обработки в нынешнем отчетном периоде, однако уже включенную в производство. Это частично готовые изделия. Правильный их учет служит нескольким целям: расчету оптимальной себестоимости продукции, контролю над объемами изготовления и расходами на выплаты трудящимся.

Как учитывать незавершенное производство и готовую продукцию по правилам ФСБУ 5/2019?

Что включает в себя незавершённое производство?

НП включает в себя остатки, зафиксированные на конец отчетного времени. Под частично готовыми изделиями, относящимися к незавершённому производству, понимаются:

- Готовый продукт, который пока не подготовлен к непосредственной продаже: на нем нет упаковки, не проведены тесты на качество.

- Сырье и заготовки, которые были пущены в производство или находятся на складах.

- Начатые работы, которые пока не были окончены (к примеру, стройка, монтаж конструкций).

ВАЖНО! К НП не относится бракованный товар, заготовки и полуфабрикаты без минимальной обработки.

Как определить сумму остатков незавершенного производства при расчете налога на прибыль?

Оценка незавершённого производства

Оценка продуктов незавершенного производства выполняется следующими путями:

- По реальной себестоимости. Метод обычно используется для готового продукта. Мало подходит для массовых производств.

- По плановой стоимости. Метод подходит для массового производства.

- По размеру прямых расходов.

Прямые расходы могут переноситься на стоимость заготовок или сырья.

Прямые расходы могут переноситься на стоимость заготовок или сырья. - По себестоимости сырья, используемого при производстве. Метод актуален при сокращенном технологическом цикле.

Как учесть незавершенное производство, готовую продукцию в расходах по налогу на прибыль?

Выбор конкретного метода зависит от особенностей данного производства.

ВАЖНО! Выбранный метод оценки должен быть отражен в учетной политике предприятия. Необходимо это для ведения бухучета.

Учет незавершённого производства

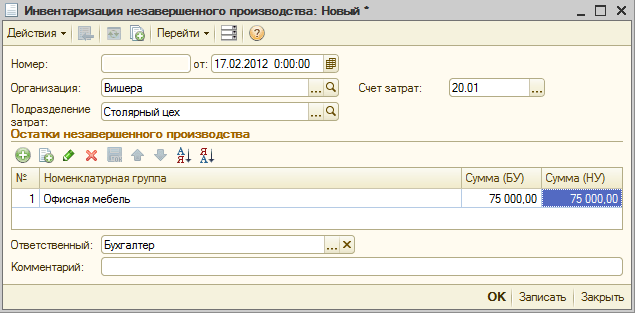

По завершению отчетного времени в каждом из цехов предприятия создается оборотная ведомость, фиксирующая движение сырья на всем протяжении НП. Учет выполняется на основе данных оперативного учета, а также инвентаризации. Последняя проводится организованной комиссией, в которую входят представители как отдела бухгалтерии, так и цехов. Ответственность участников комиссии – составление описи, в которой указываются объекты незавершенного производства и степень их готовности. По итогам инвентаризации оформляется ведомость, в которой указываются все итоги процедуры.

По итогам инвентаризации оформляется ведомость, в которой указываются все итоги процедуры.

Как провести инвентаризацию незавершенного производства?

Выделяют следующие формы учета незавершённого производства:

- Подетально-оперативный. Используется при массовом производстве. В ходе его применяются маршрутные листы, нужные для учета движения сырья.

- Оперативный. Для его выполнения нужно находиться непосредственно в месте нахождения сырья.

- Подетальный. Также актуален для массового производства. В рамках его применяются комплектовочные ведомости, накладные.

Выбор конкретного метода зависит от нюансов работы специалистов, проводящих учет.

Также различают следующие методы учета:

- Нормативный. По каждому наименованию составляется расчет плановой себестоимости. При этом нужно учитывать нормы трат.

- Попередельный. Объект рассмотрения – передел, на котором происходит один из этапов производства товара.

Следующий этап проводится на следующем переделе или продукция реализуется.

Следующий этап проводится на следующем переделе или продукция реализуется. - Позаказный. Объект рассмотрения – заказ предприятию, предполагающий изготовление определенного объема товара. Траты войдут в себестоимость заказа.

- Попроцессный. Объект рассмотрения – отдельный процесс при изготовлении. Себестоимость определяется методом деления ежемесячных трат на количество готовых объектов.

На одном предприятии может применяться несколько методов учета.

Используемые проводки

НП разрешается списывать на убытки компании. К примеру, при отмене заказа на производства товара актуальной будет проводка Д91-2 «Прочие затраты» К20. Списывается «зависший» НП, который появляется при отклонениях от норм производства. К примеру, это может происходить при следующих обстоятельствах:

- Партия продукции оказалась бракованной.

- Требуется ликвидировать все производства.

- В ускоренном порядке закрывается проект, оказавшийся неперспективным.

- Было принято решение об окончании совместного проекта.

Все используемые проводки должны подтверждаться сведениями из бухгалтерской справки. Рассмотрим основные применяемые проводки:

- ДТ91 КТ20 (23, 25). Завершение производства изделия, которое оказалось неперспективным.

- ДТ20 КТ10 (70-71, 69). Устранение брака на партии.

- ДТ40 (43) КТ20. Пригодные виды изделий.

- ДТ28 КТ20. Бракованные образцы.

- ДТ80 КТ20 (23, 26, 29). Используется при прекращении совместной работы.

При ликвидации предприятия объекты незавершенного производства могут учитываться следующим образом:

- ДТ62 КТ91. На реализацию изделий.

- ДТ91 КТ20. На списание.

Объекты НП не включены в оборот по счетам. Они относятся к собственности предприятия, фиксируемой в Активе бухбаланса по строчке «Запасы».

Распространенные ошибки при учете незавершённого производства

Бухгалтеры часто делают следующие ошибки при учете НП:

- Фиксирование объектов НП на пассиве баланса.

Это неправильно, так как НП относится к собственности компании. Изделия должны отражаться в активах. Остатки же фиксируются в порядке, данном учетной политикой.

Это неправильно, так как НП относится к собственности компании. Изделия должны отражаться в активах. Остатки же фиксируются в порядке, данном учетной политикой. - Введение учета по фактической стоимости на серийном производстве большего количества продукции. Рассматриваемый метод не подходит для больших производств, так как все траты получится узнать только в конце месяца, тогда как учет НП проводится раньше.

Перед ведением бухучета желательно ознакомиться с учетной политикой компании.

Налоговый учет незавершённого производства

Понятие незавершенного производства и нюансы работы с ним изложены в статье 319 НК РФ. Оценка остатков НП выполняется по окончании отчетного периода (как правило, это месяц). Процедура проводится на основании учетной документации о движении ресурсов и их остатков. Также во внимание принимается информация о сумме прямых трат, зафиксированная в налоговом учете. Порядок распределения трат на НП может быть задан самим предприятием. Его требуется зафиксировать в учетной политике. Установленный порядок используется не меньше 2 налоговых периодов.

Установленный порядок используется не меньше 2 налоговых периодов.

Иногда нельзя отнести прямые траты к процессу производства. В этом случае в учетной политике нужно зафиксировать порядок распределения расходов с учетом экономически разумных значений. Остатки НП на конец отчетного периода входят в состав прямых трат следующего периода. Подробный порядок переноса НП на следующий налоговый период изложен в статье 319 НК РФ.

ВНИМАНИЕ! Плательщик налогов имеет право самолично определять структуру прямых трат. Данное разрешение установлено статьей 318 НК РФ. Используется это положение обычно для того, чтобы создать аналогичный состав расходов для налогового учета и бухучета. То есть при расчете стоимости НП для целей налогообложения можно использовать ту же методику, которая применяется для бухучета. Однако позволено это исключительно в том случае, если применяемый метод отражен в учетной политике предприятия. Несмотря на относительную свободу, налогоплательщик должен придерживаться некоторых правил. В частности, распределение трат проводится с учетом адекватности расходов произведенному товару. Методики определения данного соответствия законом не установлены, а потому их можно определять самостоятельно.

В частности, распределение трат проводится с учетом адекватности расходов произведенному товару. Методики определения данного соответствия законом не установлены, а потому их можно определять самостоятельно.

20 счет бухгалтерского учета 🏭 активный калькуляционный счет «Основное производство» — Контур.Бухгалтерия

Производство любого товара сопровождается затратами на покупку сырья, выплату зарплаты, доставку, упаковку и так далее. Такие траты бухгалтер фиксирует проводками по 20 счету.

Зачем нужен 20 счет

Счет 20 собирает информацию обо всех понесенных в производственном процессе расходах. На нем бухгалтер фиксирует такие затраты:

- по выпуску продукции;

- по выполнению строительных и проектно-изыскательных работ;

- по оказанию услуг;

- по НИОКР и так далее.

Счет 20 — активный. По дебету собирают прямые расходы, которые связаны с созданием товаров или услуг. По кредиту списывают себестоимость готовых изделий. Остаток по счету 20 может быть только дебетовый при условии, что у компании есть незавершенное производство (НЗП).

Остаток по счету 20 может быть только дебетовый при условии, что у компании есть незавершенное производство (НЗП).

Какие расходы учитывают на 20 счете

В первую очередь на 20 счете фиксируют прямые расходы. Те затраты компании, которые напрямую зависят от выпуска продукции: это сырье, зарплата и так далее.

Все расходы, которые списывают на 20 счет, условно делят на пять групп:

- на материалы — расходы на покупку сырья, материалов, ГСМ и так далее;

- на зарплату — затраты на выплаты производственных рабочих;

- на соцстрах — это все налоги и взносы с зарплаты;

- амортизационные отчисления — по оборудованию, которое используется в производстве;

- прочие расходы.

Кроме этого в конце периода на 20 счет списывают суммы затрат со счетов 23, 25, 26 и 29. Со счета 25 списывают затраты, связанные с содержанием оборудования, коммунальными расходами, арендой, зарплатой. Со счета 26 — зарплату администрации, амортизацию общехозяйственных ОС, плату за аренду и так далее.

Какие субсчета открывают к 20 счету

К основному счету производства открывают небольшое количество субсчетов, если это необходимо. Самый популярные субсчета:

- 20.1 «Растениеводство»

- 20.2 «Животноводство»

- 20.3 «Промышленные производства»

- 20.4 «Прочие основные производства»

При необходимости компания может открыть дополнительные субсчета.

Как ведут аналитический учет по счету 20

Аналитический учет ведут в разрезе каждой номенклатуры, подразделения организации и вида затрат. Также аналитику дополняют номенклатурными группами, цехами, участками и так далее.

С какими счетами корреспондирует счет 20

Счет 20 корреспондирует со многими бухгалтерскими счетами. Для удобства мы собрали всю информацию в таблице.

| Счет 20 корреспондирует по дебету с | Счет 20 корреспондирует по кредиту с |

|---|---|

| 02, 04, 05, 10, 11, 16, 19, 20, 21, 23, 25, 26, 28, 40, 41, 43, 60, 68, 69, 70, 71, 75, 76, 79, 80, 86, 91, 94, 96, 97 | 10, 11, 15, 20, 21, 28, 40, 43, 45, 76, 79, 80, 86, 90, 91, 94, 99 |

Основные проводки с 20 счетом

На 20 счет списывают все производственные расходы. Большая часть проводок из таблицы будет знакома любому бухгалтеру, работающему на производстве.

Большая часть проводок из таблицы будет знакома любому бухгалтеру, работающему на производстве.

| Дебет | Кредит | Суть операции |

|---|---|---|

| 20 | 02 | Амортизация оборудования |

| 20 | 05 | Амортизация нематериальных активов |

| 20 | 10 | Передали сырье и материалы для производства |

| 20 | 21 | Передали полуфабрикаты для производства |

| 20 | 23 | Списали стоимость работ, оказанных вспомогательным производством |

| 20 | 25 | Списали общепроизводственные расходы |

| 20 | 26 | Списали общехозяйственные расходы |

| 20 | 28 | Обнаружили производственный брак |

| 20 | 41 | Списали себестоимость товаров, израсходованных при производстве |

| 20 | 60 | Учли стоимость работ сторонних компаний в производстве |

| 20 | 70 | Начислили зарплату сотрудникам, занятым в производстве |

| 20 | 69 | Начислили страховые взносы на зарплату сотрудников, занятых в производстве |

| 20 | 96 | Начислен оценочный резерв на оплату отпусков производственного персонала |

| 21 | 20 | Списали себестоимость произведенных полуфабрикатов |

| 40 | 20 | Отразили фактическую себестоимость продукции |

| 43 | 20 | Списана себестоимость фактически изготовленной продукции |

| 94 | 20 | Списаны потери от порчи ценностей |

90. 2 2 | 20 | Списана себестоимость реализованной незавершенной продукции |

Рекомендуем вам облачный сервис Контур.Бухгалтерия. Наша программа отлично подходит для бухучета на производственных предприятиях. Ведите учет затрат в разрезе номенклатуры, видов затрат и подразделений. Всем новичкам мы дарим бесплатный пробный период на 14 дней.

Пять советов: создание отличного контента «в процессе работы» для вашего произведения искусства

Хороший #WIP привлекает внимание. Отличный #WIP также обучает.

Знание того, как создавать достойный внимания незавершенный контент (#wip) — это новая норма для каждого художника, активного в социальных сетях. В обмен на то, что вы подписаны на вас, дайте своим поклонникам более чем достаточно причин вернуться. Вот пять важных соображений, которые помогут убедиться, что вы создаете отличный контент о незавершенных работах на любом из ваших социальных каналов.

1. Включите себя и/или творческие инструменты Какой хороший #WIP без кивка человека, стоящего за процессом? Это самый простой и эффективный способ поделиться своим процессом. Включение вашей руки, инструментов или бесплатного реквизита не только помогает поклонникам участвовать в вашем процессе, но и создает масштаб для произведения искусства, на которое вы смотрите. Итак, делитесь ли вы черновым наброском или полуфинальной частью, не забудьте включить инструменты, критически важные для вашего творческого процесса.

Включение вашей руки, инструментов или бесплатного реквизита не только помогает поклонникам участвовать в вашем процессе, но и создает масштаб для произведения искусства, на которое вы смотрите. Итак, делитесь ли вы черновым наброском или полуфинальной частью, не забудьте включить инструменты, критически важные для вашего творческого процесса.

Пост, которым поделился .:✞CHASE TAFOYA✞:. (@chasetafoya) в

Магазин Chase Tafoya’s Society6

Сообщение, опубликованное desirae (@desirae201) на

Магазин Desirae Samantha’s Society6

instagram.com/p/BckEVQlh3Of/» data-instgrm-version=»8″>

Публикация Эмбер Виттория (@amber_vittoria) на

Магазин Amber Vittoria’s Society6

2. Обучите своих поклонников

В то время как #WIP должен быть очевидным в визуальном плане, отличный #WIP также воспользуется возможностью научить ваших поклонников тому, как вы делаете то, что делаете. Даже если это очень простая информация, она имеет большое значение для создания сообщества вокруг ваших работ.

? #цветнойкарандаш (призма) на березе #дерево #вытирание.. Я получаю массу вопросов о моей технике смешивания: Нажмите сильно! Например, ваша цель — накачать мозолистые деформированные пальцы. — Во всяком случае, недавно открыл для себя «Flobots» (да, я чертов динозавр, неважно), и я так одержим.

. Я слушаю их по кругу… Эта песня — «Handlebars» ??

Сообщение, опубликованное Венди Ортис (@wendyortizart) на

Wendy Ortiz’s Society6 Shop

3. Покажите подробности

Приятно видеть общую картину, но фанатам интересно узнать подробности. Близкое и личное знакомство дает увлекательное и бесплатное обучение тому, как обращаться с мельчайшими деталями. Кроме того, это разрушает обычный контент #WIP, который используется большинством людей.

Просто супер короткий таймлапс! ? #sneakpeek #timelapse #drawing #wip #nataliefoss

Сообщение, опубликованное Натали Фосс (@natillustration) на

Магазин Natalie Foss’s Society6

instagram.com/p/Bdii4juB4GI/» data-instgrm-version=»8″>

Публикация Ксении Шаполовской (@noxempire) на

Магазин Kensia’s Society6

Сообщение, опубликованное Лиис Роден (@_7115_) на

Магазин 7115’s Society6

Пост, которым поделился Натан Спур (@nathanspoor)

Магазин Nathan Spoor’s Society6

4. Делитесь предварительно раскрашенными эскизами, оживающими с помощью цвета Независимо от того, делитесь ли вы замедленной съемкой или процессом раскрашивания нескольких изображений, есть что-то особенно интересное в просмотре произведений искусства, оживляемых с помощью цвета. .

.

Сообщение, опубликованное Марком Алланте (@marcallanteart) на

Общество Марка Алланте6 Магазин

#wip

Сообщение, опубликованное Софией Бонати (@soffronia) на

Больше прогресса #wip #doubleportrait #blackandwhite

Сообщение, опубликованное Софией Бонати (@soffronia) на

instagram.com/p/BIZ0fEBhVTo/» data-instgrm-version=»8″>

Орла и Олинда #orlaandolinda #sofiabonati #illustration #doubleportrait #gold #art #lines #pattern #soffronia

Пост, опубликованный Софией Бонати (@soffronia)

Магазин Sofia Bonati’s Society6

5. Обеспечьте согласованность типов контента #WIP, которым вы делитесьЗная, что все артисты разные, вкусы фанатов каждого могут немного отличаться. Итак, когда вы определите пост #WIP, который действительно найдет отклик у ваших поклонников, делайте это чаще! Вы по-прежнему будете экспериментировать с другими типами, но как только вы добьетесь успеха, дайте своим поклонникам то, что они хотят. Это беспроигрышная ситуация, когда вы можете поделиться своим процессом, повысить социальную активность и увеличить продажи одновременно.

instagram.com/p/BaGnuV3Do5z/» data-instgrm-version=»8″>

Сообщение, опубликованное CatCoq ✻ Cat Coquillette (@catcoq) на

Сообщение, опубликованное CatCoq ✻ Cat Coquillette (@catcoq) на

Сообщение, опубликованное CatCoq ✻ Cat Coquillette (@catcoq) в

Магазин Cat Coquillette’s Society6

В общем, лучшее, что вы можете сделать с незавершенным контентом, — это сделать так, чтобы ваши поклонники чувствовали себя частью вашего процесса. Вы не только создаете взаимодействие с отдельными фрагментами контента, но и поощряете взаимодействие со всеми сообщениями, связанными с этим произведением искусства, до тех пор, пока оно не будет завершено.

Вы не только создаете взаимодействие с отдельными фрагментами контента, но и поощряете взаимодействие со всеми сообщениями, связанными с этим произведением искусства, до тех пор, пока оно не будет завершено.

Понимание незавершенного производства и почему оно имеет значение

Незавершенное производство может оказать серьезное влияние на финансовые показатели и положение бизнеса, поэтому его понимание и способы управления им имеют решающее значение для эффективности бизнеса.

Что находится в стадии разработки?

Проще говоря, незавершенное производство — это стоимость запасов, труда и накладных расходов, которые находятся в процессе и не были завершены. Незавершенное производство — это счет активов в плане счетов, потому что это актив, которым владеет бизнес.

Незавершенное производство в производстве

В производстве термин «незавершенное производство» имеет два значения, которые, хотя и тесно связаны между собой, совершенно различны. Если эти различия не будут четко отражены в финансовых показателях, это может вызвать путаницу.

Если эти различия не будут четко отражены в финансовых показателях, это может вызвать путаницу.

В процессе производства сырье собирается или перерабатывается в готовую продукцию, которая затем продается. Именно на промежуточном этапе производственного процесса значение термина «незавершенное производство» может стать размытым. Его можно использовать для обозначения двух вещей, которые следует тщательно различать.

- Незавершенное производство иногда используется для обозначения запасов на складе, которые были обработаны до определенного состояния в производственном процессе и ожидают дальнейшей обработки для завершения запасов готовой продукции для продажи. Это сборочные единицы или полуфабрикаты со своим собственным кодом товара, которые имеют количество в наличии и могут быть подсчитаны. Нередки случаи, когда сборочные узлы или полуфабрикаты изготавливаются и хранятся на складе в ожидании использования в производстве ряда готовых изделий. Это не незавершенное производство в истинном смысле этого слова, а просто относится к фактическим запасам на складе на промежуточном этапе между сырьем и готовой продукцией.

- Истинное значение термина «Незавершенное производство» — это стоимость запасов, труда и накладных расходов, которые были израсходованы на незавершенные производственные заказы для готовой продукции, которая еще не поступила в запасы. В этом случае товарно-материальные запасы отсутствуют на складе и не могут быть учтены, поскольку они были израсходованы для использования в производственном процессе. Эта незавершенная работа относится к стоимости запасов, труда и накладных расходов, которые представляют собой стоимость запасов, которые в настоящее время производятся, но еще не завершены и не поступили на склад. Это не является частью стоимости запасов в наличии, поскольку запасы были сняты со склада и израсходованы.

Оба они относятся к стоимости товарно-материальных запасов, принадлежащих бизнесу, но ключевое различие заключается в том, относится ли это к запасам, которые есть на складе и могут быть подсчитаны, или к запасам, которых больше нет на складе (плюс трудозатраты). и накладные расходы), которые были израсходованы на текущие производственные заказы.

и накладные расходы), которые были израсходованы на текущие производственные заказы.

Важно проводить различие между ними, поскольку

- Запасы незавершенного производства относятся к фактической стоимости запасов, которая может быть подсчитана и имеет стоимость в наличии, которую необходимо согласовать между отчетом о стоимости запасов в наличии и балансом работ. in Progress Инвентаризация счета главной книги.

- Незавершенное производство относится к стоимости запасов, труда и накладных расходов, затраченных на незавершенные производственные заказы. Запасы, находящиеся в незавершенном производстве, не могут учитываться, поскольку их больше нет на складе в качестве сырья или части произведенного изделия. Отчет о стоимости незавершенного производства необходимо сверить с балансом счета Главной книги незавершенного производства.

Чтобы избежать путаницы между ними, это должны быть два разных кода главной бухгалтерской книги с четко различимыми описаниями счетов. Мы рекомендуем это;

Мы рекомендуем это;

- Код Главной книги для стоимости запасов, хранящихся на складе, который находится в промежуточном состоянии, должен иметь описание «Запасы под сборку» или «Запасы полуфабрикатов».

- Код Главной книги для стоимости запасов, труда и накладных расходов, использованных для незавершенных производственных заказов, имеет описание «Незавершенное производство».

Это важно, поскольку значение этих счетов будет обновляться по мере того, как производственный процесс протекает от запасов сырья к запасам полуфабрикатов и к запасам готовой продукции.

Транзакция | Дебет | Кредит |

Производственный заказ в процессе | В процессе | Инвентаризация сырья |

Производственный заказ в процессе | В процессе | Затраты и накладные расходы |

Производственный заказ выполнен | Полуфабрикаты | В процессе |

|

|

|

Производственный заказ в работе | В процессе | Полуфабрикаты |

Производственный заказ в процессе | В процессе | Затраты и накладные расходы |

Производственный заказ выполнен | Запас готовой продукции | В процессе |

Незавершенное производство для заданий и проектов

Незавершенное производство для заданий, будь то услуги, контакты или проекты, представляет собой стоимость запасов, трудозатрат и накладных расходов, которые были израсходованы на незавершенные задания, которые еще не были выполнены. был выставлен счет.

был выставлен счет.

Хотя это расходы, которые были понесены, они не являются себестоимостью реализации до тех пор, пока на них не будет выставлен счет. Должны ли затраты на работу учитываться как незавершенное производство в качестве актива или стоимость продаж зависит от вопроса владения и надлежащей отчетности в отчете о прибылях и убытках.

Затраты на работу не являются затратами на продажу до тех пор, пока продажа не будет произведена и клиенту не будет выставлен счет. До тех пор они по-прежнему принадлежат бизнесу и, следовательно, являются активом. Когда заказчику выставляется счет за работу, право собственности на запасы, рабочую силу и накладные расходы, использованные при выполнении работы, переходит к заказчику, и они становятся затратами на продажу.

Только когда продажа признается бизнесом, незавершенное производство в разделе «Активы» проводится на счет «Себестоимость проданных товаров» (COGS) в разделе «Себестоимость продаж». Это важно для того, чтобы отчет о прибылях и убытках отображал реальную прибыль от рабочих мест и сообщал о реальной эффективности бизнеса.

Транзакция | Дебет | Кредит |

Выполняется задание | В процессе | Инвентарь |

Выполняется задание | В процессе | Затраты и накладные расходы |

Выставлен счет за работу | Себестоимость проданных товаров | В процессе |

Выставлен счет за работу | Дебиторская задолженность | Доход |

Счета за проектные работы могут выставляться постепенно, и стоимость незавершенного производства для задания на момент размещения счета становится стоимостью проданных товаров на сегодняшний день. Различное соотношение стоимости работы и дохода может привести к колебаниям доли дохода и стоимости проданных товаров в ежемесячных отчетах о прибылях и убытках.

Например, счет-фактура может быть выставлен до того, как будет начата какая-либо работа, по которой будет получена 100% прибыль. После того, как материалы для работы были закуплены и работа начата, возможно, что второй счет-фактура может иметь более высокую стоимость работ, чем доход по счету-фактуре. Это может привести к убыткам в отчете о прибылях и убытках за этот месяц, даже если работа в целом показывает прибыль.

Некоторые системы ERP, такие как Ostendo, могут сглаживать эти колебания путем проводки незавершенного производства в себестоимость проданных товаров во время выставления счета.

Еще одна стратегия управления незавершенным производством и себестоимостью проданных товаров заключается в том, чтобы хранить материалы, приобретенные для работы, в запасах и выдавать их на работу по мере их использования. Ostendo может резервировать складские запасы для конкретных работ.

Себестоимость проданных товаров (COGS) и Себестоимость продаж (COS)

Важно понимать разницу между себестоимостью продаж и себестоимостью проданных товаров (COGS), поскольку они связаны с незавершенным производством, запасами и затратами на работу.

Себестоимость продаж — это тип счета в плане счетов наряду с Активами, Пассивами, Капиталом и Расходами. Себестоимость проданных товаров (COGS) — это конкретный счет или подмножество счетов в составе себестоимости продаж для регистрации стоимости продажи активов, которая генерируется при выставлении счета-фактуры, будь то запасы на складе или незавершенное производство по заданию. Таким образом, в отчете о прибылях и убытках должным образом сообщается о прибыли от продаж по счетам-фактурам путем сравнения доходов по счетам-фактурам и себестоимости проданных товаров по этим счетам-фактурам.

Себестоимость продаж будет включать счета главной бухгалтерской книги для других прямых затрат, которые относятся к продажам, но не являются затратами, связанными со счетами-фактурами, такими как доработка, гарантийные расходы, возмещение трудозатрат и начисление заработной платы, и это лишь некоторые из них. Например, в то время как гарантийные работы являются себестоимостью реализации, это не себестоимость проданных товаров, поскольку на них не выставляется счет.

Транзакция | Дебет | Кредит |

Выставлен счет за продажу инвентаря | Себестоимость проданных товаров | Инвентарь |

Выставлен счет за продажу инвентаря | Дебиторская задолженность | Доход |

|

|

|

Выставлен счет за работу | Себестоимость проданных товаров | В процессе |

Выставлен счет за работу | Дебиторская задолженность | Доход |

Как рассчитывается незавершенное производство (НЗП)

В системе ERP значения запасов и незавершенного производства постоянно корректируются в режиме реального времени на основе фактических транзакций. Текущую стоимость незавершенного производства каждого производственного заказа или задания можно получить в любое время и сравнить с балансом соответствующих счетов незавершенного производства в главной книге.

Текущую стоимость незавершенного производства каждого производственного заказа или задания можно получить в любое время и сравнить с балансом соответствующих счетов незавершенного производства в главной книге.

Предприятия без системы ERP используют открытие и закрытие журналов незавершенного производства каждый месяц для расчета стоимости незавершенного производства. Это ежемесячный финансовый расчет, который не выполняется в режиме реального времени, а также не дает представления о стоимости незавершенного производства конкретных производственных заказов, заданий или проектов.

Управление незавершенными работами

Важно управлять незавершенными работами, чтобы поддерживать их на соответствующем уровне для бизнеса.

Более высокая стоимость незавершенного производства, чем необходимо, указывает на то, что слишком много капитала связано с незавершенной работой, что, в свою очередь, указывает на то, что продажи не были реализованы и, следовательно, прибыль не была получена. Это напрямую влияет на бизнес с точки зрения денежного потока и прибыльности.

Это напрямую влияет на бизнес с точки зрения денежного потока и прибыльности.

Хотя существуют определенные стратегии управления незавершенным производством в финансовой отчетности, секрет управления незавершенным производством заключается в управлении доходной деятельностью бизнеса, которая создает стоимость незавершенного производства в финансовой отчетности.

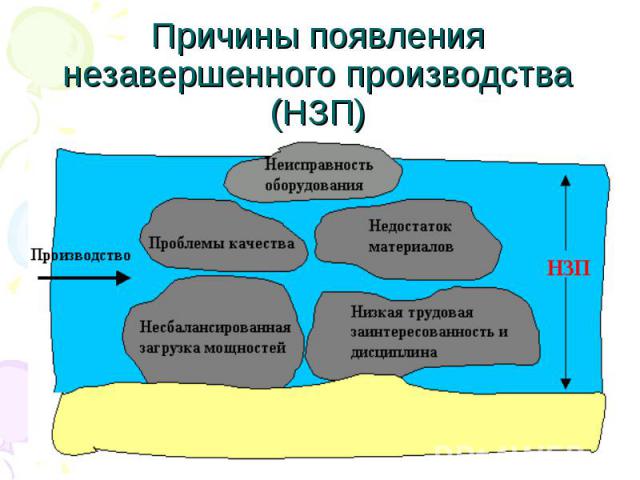

Более высокий уровень незавершенного производства, чем это необходимо, обычно вызван эксплуатационными проблемами, такими как;

- Сбор данных для расчета стоимости работ несвоевременный или неточный.

- Неэффективность операционных процессов приводит к задержкам в выполнении производственных заказов и заданий.

- Производственные заказы или задания запущены без наличия всех необходимых материалов. Это связывает запасы, рабочую силу и накладные расходы по частично выполненным производственным заказам или работам, которые приостановлены до тех пор, пока не будет восполнена нехватка материалов.

Этот инвентарь, рабочая сила и накладные расходы могли бы быть использованы более эффективно в другом месте.

Этот инвентарь, рабочая сила и накладные расходы могли бы быть использованы более эффективно в другом месте. - В цех поступило слишком много производственных заказов или слишком много заданий было начато, чтобы их можно было своевременно выполнить с имеющимися ресурсами. Это также связывает запасы, рабочую силу и накладные расходы по частично выполненным производственным заказам или заданиям, над которыми не выполняются работы.

- Ресурсы используются недостаточно или не хватает мощности ресурсов, что вызывает узкие места. Эти факторы задерживают выполнение производственных заказов или заданий, которые находятся в процессе выполнения.

- Счета за проекты и задания выставляются с опозданием. Это означает, что стоимость незавершенного производства не преобразуется в себестоимость проданных товаров.

Улучшение планирования, эффективности и использования ресурсов — лучший способ управления незавершенной работой и повышения эффективности бизнеса. В то время как незавершенное производство может в конечном итоге стать финансовой проблемой, его управление в значительной степени лежит в основе бизнес-операций, потому что то, что там происходит, создает цифры в финансовых показателях.

Использование интегрированной ERP-системы, такой как Ostendo, с надежными операционными бизнес-процессами предоставит вам информацию и наглядность для управления незавершенными работами и повышения эффективности бизнеса в процессе)

Перейти к навигацииПерейти к поиску

В фандоме Работа в процессе , часто сокращенно WIP , является фан-работой, которая публикуется до того, как она будет завершена. Любая фан-работа может быть опубликована как WIP, но чаще это относится к работам, которые могут быть сериализованы по частям, таким как фанфики или фанкомиксы, чем к работам, которые WIP-публикации представляют собой версии одного и того же текста, арта или видео, продвигающиеся к окончательная версия с участием зрителей. Первое больше похоже на сериализованную художественную литературу, второе больше похоже на публичный процесс бета-тестирования, хотя иногда незавершенные части могут не публиковаться, чтобы получить (критическую) обратную связь о них, а потому, что просмотр этапов представляет интерес для аудитории, например, чтобы проиллюстрировать, как работает художник, подобно тому, как этапы выполнения могут публиковаться вместе с работой после того, как она завершена другими, например. скринкаст видео цифровых рисунков.

скринкаст видео цифровых рисунков.

WIP может заканчиваться TBC или «Продолжение следует».

Заброшенный WIP — это WIP, который, скорее всего, никогда не будет завершен его создателем. Некоторые авторы могут объявить WIP официально заброшенными, но многие «заброшенные WIP» представляют собой сериализованные работы, которые давно не обновлялись.

Получение незавершенных работ в фэндоме

Мнения фанатов о практике публикации незавершенных работ различаются. [1] Не все форумы разрешают WIP; некоторые архивы, списки рассылки и ЖЖ-сообщества принимают к публикации только готовые фан-работы. Некоторые сообщества rec, например. Crack Van, также есть правила, запрещающие запись незавершенного производства.

Из-за того, что лейбл WIP часто встречается в фандоме, он получил несколько значений.

- Предупреждение

- С точки зрения получателя это может иметь оттенок предупреждения: до тех пор, пока работа не завершена, она может быть брошена; нередкая судьба для WIP.

Нерегулярные или ненадежные обновления WIP также могут испытывать нервы и терпение получателей. Многие получатели предпочитают избегать этих потенциальных ловушек, дожидаясь завершения работы, прежде чем приступить к ней.

Нерегулярные или ненадежные обновления WIP также могут испытывать нервы и терпение получателей. Многие получатели предпочитают избегать этих потенциальных ловушек, дожидаясь завершения работы, прежде чем приступить к ней.

- Выбор издательства

- С другой стороны, сериализация WIP, то есть регулярная и надежная публикация частей работы с четко прогнозируемой конечной точкой, обычно приветствуется получателями и, вероятно, удержит их внимание. Решат ли создатели сериализовать произведение или опубликовать его только целиком, зависит от многих факторов, включая временные рамки проекта, прием потенциальной аудитории (см. также отзывы) или художественное видение.

- Теория

- На более аналитическом уровне сам фандом описывается как незавершенная работа,

- » все еще находится в процессе написания, но еще не завершено. Это понятие пересекается с интертекстуальностью фанатского дискурса, с окончательным стиранием единого автора, поскольку оно объединяется для создания общего пространства, фандома, к которому мы могли бы также отнести как сообщество .

» [2]

» [2]

- » все еще находится в процессе написания, но еще не завершено. Это понятие пересекается с интертекстуальностью фанатского дискурса, с окончательным стиранием единого автора, поскольку оно объединяется для создания общего пространства, фандома, к которому мы могли бы также отнести как сообщество .

- Это сообщество устраняет дихотомию создатель/получатель:

- » Однако, когда история, наконец, завершена и опубликована, […] незавершенная работа среди создателей смещается в незавершенную работу среди читателей, и начинается совершенно новый уровень дискурса, который обеспечивает участие и как положительные и отрицательные отзывы (комментарии, критика и письма с комментариями).4 — окончательная WIP (см. также фанон).

Причины, по которым писатели публикуют WIP

- Нужно давление аудитории, чтобы продолжать писать

- Предпочтение сериальному формату, например, в криминальном чтиве или радиосериалах [3]

- Заинтересованность аудитории в том, что касается направления истории (например, с опросами или вопросами о том, что должно произойти дальше после клиффхэнгера)

- Потенциал для получения дополнительной обратной связи

- Возможно, шанс на повышение узнаваемости имени (особенно для новых писателей), которые будут иметь постоянное регулярное присутствие при публикации чего-то длинного по частям с течением времени, а не публикации эпика с одним объявлением, которое может быть замечено меньше

- Читатели могут следить за очень длинными произведениями удобными фрагментами, не тратя время на чтение романа

- Отказ (автор полагает, что вернется к опубликованной работе)

- Садизм

Журнальный фанфик, размещенный преднамеренно частями или частями

Журнальный фанфик был размещен частями по ряду или причинам. Иногда это был стилистический выбор. Иногда история была слишком длинной для вопроса. Часто рассказ намеренно писался по частям, чтобы помочь продать следующий выпуск журнала.

Иногда это был стилистический выбор. Иногда история была слишком длинной для вопроса. Часто рассказ намеренно писался по частям, чтобы помочь продать следующий выпуск журнала.

В журнальном фандоме немногим фанатам нравилось читать художественную литературу в преднамеренных сериях. Публикация журналов занимала много времени, и ожидание следующего выпуска в течение года или более заставляло фанатов терять интерес, они вынуждены были отслеживать и находить предыдущий журнал для перечитывания, а также покупать журналы просто ради ожидаемой истории, независимо от их желание читать другой контент. Длительное ожидание между частями также означало, что автор мог отказаться от сериала.

Поклонница в 2003 году написала, что не собирается комментировать историю в обзоре журнала, поскольку «я не читаю« продолжение следует », пока не получу всю историю. В прошлом слишком много раз обжигалась историями. это так и не было закончено. Теперь я избавляю себя от этого раздражения ». [4]

Завершение чужой WIP

Ведутся споры о том, нормально ли фанату завершать чужую WIP.

Дополнительные сведения по теме см. в разделе Неавторизованное продолжение.

1. я не могу представить себе желание «закончить» чужое WiP. весь смысл чтения фанфиков для меня состоит в том, чтобы а) увидеть, как другие люди интерпретируют персонажи, и выявить различные вещи, которые я может учиться и б) наслаждаться продолжающимися приключениями Джим и Блэр. доделывать чужой фик за их отрицает причину а) — но я понимаю, что нет все так себя чувствуют.

[отрезано]

3. ох, я могу понять, где когда-то фанфики истории пробуждают столько же страсти, сколько и оригинальный канон материал. у меня был такой опыт с Сараидом рассказы о пантерах и желание писать фанфики фанфиков.

4. Если бы я *должен* был написать «окончание» явно заброшенный WiP я приложу все усилия, чтобы связаться с оригинальному автору за разрешение опубликовать его (помните, что я рассмотрите возможность написания и публикации двух отдельных актов). если он / она говорит нет — это конец, он чахнет на моем жестком диске.

если она скажет да, тем более лучше. если я не смогу ее найти, то я напишу с следующий заголовок —

отказ от ответственности первый — Джим, Блэр, x, y и z принадлежат на tptb, и я просто одалживаю их.

отказ от ответственности второй — эта история началась как такой-то WiP (ссылка на оригинальную историю). я не смог связаться с ней и поэтому не имеют ее разрешения на опубликовать следующее, но это то, как *i* сделал бы закончил рассказ. если кто знает как войти свяжитесь с таким-то, пожалуйста, попросите ее написать мне по электронной почте относительно этой истории. если она скажет мне снять его, вниз идет.

и это то, что я думаю… [5]

WIP Amnesty

WIP Amnesty — это концепция фэндома, которая существует по крайней мере с 2000-х годов и, по-видимому, возникла в сообществе Livejournal.

Для тех, кто не знает, wip_amnesty — это избавление от незаконченных историй.

По словам коммуникатора Мэделин: «Публикуйте фрагменты или фрагменты или что-то еще из тех историй, которые просто никогда ничего не сделают или не будут закончены на вашем жестком диске — вещи, над которыми вы только вздыхаете и говорите: ОК, ВЫ ПОБЕДИЛИ. ТАКЖЕ ТЫ МНЕ БОЛЬШЕ НЕ НРАВИШЬСЯ, ТАК И ТАКОЕ, и все такое». [6]

— Sinful Words (MontanaHarper)

Эта практика продолжается и в других местах, в том числе на Tumblr и AO3 (см., например, сообщество wip_amnesty на AO3. работает над AO3 с «WIP Amnesty» вместе с дополнительным тегом Брошенная работа — незавершенная и снятая с производства , добавьте его в серию или иным образом укажите, что это фик WIP_amnesty. Иногда бывают события WIP Amnesty, специфичные для фандома.

Примечательные (т. е. душераздирающие) незавершенные WIP

- У TV Tropes есть длинный список незавершенных WIP на странице Dead Fic. [7]

- «Зеркало возможно» от «Midnight Blue», сказочной и ранней истории Снарри, начатой в 2002 году и не обновлявшейся годами.

- Проект «Коробка из-под обуви», история Ремуса/Сириуса и Мародеров.

- Снитч! Ал, история Гарри/Драко.

- Гару [1] Аски Куреру, рассказ Gundam Wing.

- Поместье Бридлвуд Мицуги, рассказ Gundam Wing «на перерыве» 6 глав с конца с 2004 года.

- Хамелеон, история о Шерлоке, начатая в июне 2011 года, незаконченная в мае 2012 года

- Правило 26, J2 AU от flashflutter

- Эмберс, ученица средней школы Тейлора Хэнсона/Эминема, Австралия, автор: ahestele

- The Center, обширная поп-слэш-ау от Моны Рэмси (поскольку автор, к сожалению, скончался, этот, скорее всего, навсегда останется WIP.)

- Devil Angel , кроссовер Хэнсона и Моффаттов от Aspen, официально снят с производства в 2003 году.

Другие известные работы, опубликованные как WIP

- Плененный принц автора freece, оригинального слэш-романа. (продолжается)

- Restraint [2] от Dark Emeralds, J2 Regency AU. (завершено)

- Cydonia, a Sentinel AU Эм Брансон

Мета/Дальнейшее чтение

- Почему я ненавижу 1/?? Сандра Макдональд (ноябрь 1999 г.