Ответ недели: использование нераспределенной прибыли

Какими проводками оформляется покупка транспортных средств в ООО за счет нераспределенной прибыли?

Сообщаю Вам следующее:

Правом на распоряжение прибылью после налогообложения (нераспределенная и чистая прибыль) общества обладают ее собственники (акционеры или участники). Из сказанного следует, что чистая прибыль общества распределяется в соответствии с целями, заявленными в решении общего собрания.

Использование чистой прибыли на приобретение имущества (основных средств, материалов и т. п.), то ее использование отражается в аналитическом учете счета 84 «Нераспределенная прибыль (непокрытый убыток)».

Корреспонденция счетов для указанного случая в Плане счетов не предусмотрена. Контролировать наличие и расходование нераспределенной прибыли позволяет ведение аналитического учета по счету 84. То есть в аналитическом учете можно разделять средства, использованные в качестве финансового обеспечения покупки нового имущества, и те средства, которые еще не использованы

В частности, к счету 84 можно открыть следующие субсчета:

— 84-1 «Прибыль, подлежащая распределению»;

— 84-2 «Нераспределенная прибыль в обращении»;

— 84-3 «Нераспределенная прибыль использованная».

В свою очередь, по кредиту субсчета 84-2 накапливается общая сумма не распределенной между участниками прибыли, которая показывает величину средств, за счет которых может производиться приобретение (создание) нового имущества организации. Соответственно, при приобретении имущества одновременно с проводками Дебет 01, 03 Кредит 08 в учете отражается запись Дебет 84-2 Кредит 84-3. Тогда кредитовое сальдо по субсчету 84-2 показывает размер свободного остатка нераспределенной прибыли, который может быть направлен на производственное развитие организации.

Далее бухгалтерские проводки по поступлению и принятию основного средства производятся в общем порядке.

Документы КонсультантПлюс для ознакомления:

Документ 1

Издательство «Главная книга», 01.12.2020

Счет 84: учет нераспределенной прибыли и убытков

На счете 84 учитывают прибыль и убытки прошлых лет. При закрытии года финансовый результат списывают со счета 99 на счет 84: чистую прибыль — в кредит субсчета 84. 01 «Нераспределенная прибыль», чистый убыток — в дебет субсчета 84.02 «Непокрытый убыток». Бухгалтерские программы делают это автоматически.

01 «Нераспределенная прибыль», чистый убыток — в дебет субсчета 84.02 «Непокрытый убыток». Бухгалтерские программы делают это автоматически.

Счет 84 используют также при исправлении ошибок прошлых лет. Любые другие проводки по счету 84 делайте только на основании решения собственников или устава компании. Так, собственники могут распределить прибыль на дивиденды или направить на покрытие убытков. А устав может предусматривать создание резервного фонда.

{Типовая ситуация: Счет 84: учет нераспределенной прибыли и убытков (Издательство «Главная книга», 2020) {КонсультантПлюс}}

Документ 2

Известно, что при принятии к учету приобретенного имущества остаток нераспределенной прибыли, отраженной по кредиту счета 84, не уменьшается. В частности, при зачислении имущества в состав основных средств нет оснований делать запись Дебет 84 Кредит 83 «Добавочный капитал» (то есть отражать уменьшение чистой прибыли как источника финансирования капитальных вложений). Вместе с тем, как следует из Инструкции по применению Плана счетов бухгалтерского учета, аналитический учет по счету 84 организуется таким образом, чтобы обеспечить формирование информации по направлениям использования средств. При этом в аналитическом учете средства нераспределенной прибыли, использованные в качестве финансового обеспечения производственного развития организации и иных аналогичных мероприятий по приобретению (созданию) нового имущества и еще не использованные, могут разделяться. Иными словами, аналитику по счету 84 можно организовать таким образом, чтобы было видно разделение средств нераспределенной прибыли на использованные и не использованные для финансирования производственного развития организации (на приобретение и строительство активов). В частности, к счету 84 можно открыть следующие субсчета:

Вместе с тем, как следует из Инструкции по применению Плана счетов бухгалтерского учета, аналитический учет по счету 84 организуется таким образом, чтобы обеспечить формирование информации по направлениям использования средств. При этом в аналитическом учете средства нераспределенной прибыли, использованные в качестве финансового обеспечения производственного развития организации и иных аналогичных мероприятий по приобретению (созданию) нового имущества и еще не использованные, могут разделяться. Иными словами, аналитику по счету 84 можно организовать таким образом, чтобы было видно разделение средств нераспределенной прибыли на использованные и не использованные для финансирования производственного развития организации (на приобретение и строительство активов). В частности, к счету 84 можно открыть следующие субсчета:

— 84-1 «Прибыль, подлежащая распределению»;

— 84-2 «Нераспределенная прибыль в обращении»;

— 84-3 «Нераспределенная прибыль использованная».

При таком построении учета на субсчет 84-1 в корреспонденции с дебетом счета 99 будет зачисляться вся сумма чистой прибыли отчетного года, из которой затем начисляются дивиденды и (в случае необходимости) производятся отчисления в резервный фонд.

В свою очередь, по кредиту субсчета 84-2 накапливается общая сумма не распределенной между участниками прибыли, которая показывает величину средств, за счет которых может производиться приобретение (создание) нового имущества организации. Соответственно, при приобретении имущества одновременно с проводками Дебет 01, 03 Кредит 08 в учете отражается запись Дебет 84-2 Кредит 84-3. Тогда кредитовое сальдо по субсчету 84-2 показывает размер свободного остатка нераспределенной прибыли, который может быть направлен на производственное развитие организации.

Наконец, кредитовое сальдо по субсчету 84-3 представляет собой сумму средств нераспределенной прибыли, которая потрачена на финансирование капитальных вложений.

Таким образом, между указанными субсчетами производятся только внутренние записи, которые не влияют на общее сальдо по счету 84. Однако описанный порядок применения субсчетов не является обязательным.

{Статья: Как использовать нераспределенную прибыль? (Серова А.И.) («Строительство: бухгалтерский учет и налогообложение», 2012, N 2) {КонсультантПлюс}}

Документ 3

Издательство «Главная книга», 01.12.2020

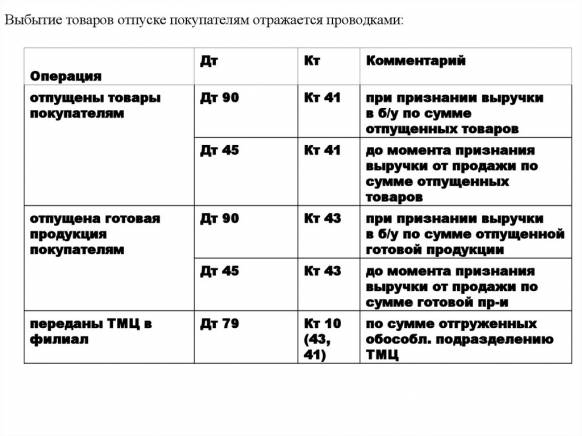

Как учесть поступление основного средства при покупке

Основной документ при покупке нового ОС — накладная продавца. На ее основании отразите затраты на покупку по дебету счета 08 (п. 38 Методических указаний по учету ОС).

НДС по ОС можете принять к вычету по счету-фактуре продавца сразу после того, как учтете объект на счете 08. Условия для вычета — обычные (Письмо Минфина от 19.07.2019 N 03-07-11/54587).

В первоначальную стоимость ОС в бухгалтерском и налоговом учете включите стоимость объекта из накладной продавца и сопутствующие расходы. Например, стоимость доставки, монтажа, вознаграждение посреднику, госпошлину (п. 8 ПБУ 6/01, п. 1 ст. 257 НК РФ).

Примите ОС к учету на счет 01 датой, когда полностью сформируете первоначальную стоимость, определите срок полезного использования ОС и норму амортизации. Акт ОС-1 и инвентарную карточку учета ОС-6 бухгалтерская программа заполнит автоматически, если нужно, вы можете распечатать эти документы (п. п. 12, 27 Методических указаний по учету ОС).

Акт ОС-1 и инвентарную карточку учета ОС-6 бухгалтерская программа заполнит автоматически, если нужно, вы можете распечатать эти документы (п. п. 12, 27 Методических указаний по учету ОС).

Ввод в эксплуатацию объекта ОС отдельным документом бухгалтерские программы не оформляют. Датой начала эксплуатации в них считается дата принятия ОС к учету. Но, если хотите, зафиксируйте дату ввода ОС в эксплуатацию приказом или актом.

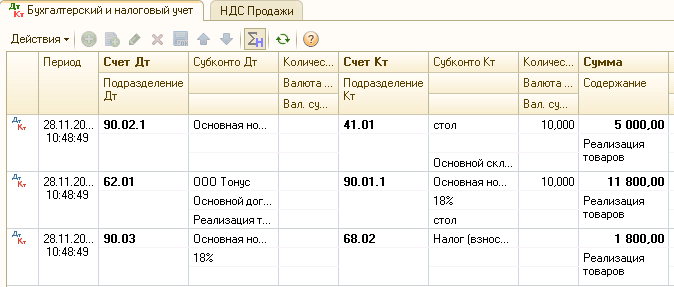

Проводки по поступлению и принятию к учету ОС при покупке

| Д 08 — К 60 | Учтена покупная стоимость ОС и сопутствующие расходы |

| Д 19 — К 60 | Отражен входной НДС по приобретению ОС |

| Д 68 — К 19 | НДС принят к вычету |

| Д 01 — К 08 | Купленное ОС принято к учету |

{Типовая ситуация: Как учесть поступление основного средства при покупке (Издательство «Главная книга», 2020) {КонсультантПлюс}}

Ответ подготовил эксперт

Регионального информационного центра

сети КонсультантПлюс ООО «ТелекомПлюс»

Коченгина Анжелика Владимировна

Ответ актуален на 02. 12.2020 г.

12.2020 г.

Ясно о бухучёте в 1с:Бухгалтерия 3.0!

Ясно о бухучёте в 1с:Бухгалтерия 3.0!

Общая информация о счёте:

Вид счета : Активно-пассивный

ВНИМАНИЕ!

Cчет 84 «Нераспределенная прибыль (непокрытый убыток)» НЕЛЬЗЯ ИСПОЛЬЗОВАТЬ В ПРОВОДКАХ

смотри также другие счета плана счетов: весь план счетов

смотри также ПБУ: все ПБУ

- 84.01 «Прибыль, подлежащая распределению»

- 84.02 «Убыток, подлежащий покрытию»

- 84.03 «Нераспределенная прибыль в обращении»

- 84.04 «Нераспределенная прибыль использованная»

Счет 84 «Нераспределенная прибыль (непокрытый убыток)» предназначен для обобщения информации о наличии и движении сумм нераспределенной прибыли или непокрытого убытка организации.

Аналитический учет по счету ведется по направлениям использования прибыли (субконто «Направления использования прибыли»). Каждое направление — элемент справочника «Направления использования прибыли».

План счетов

#01 #02 #03 #04 #05 #07 #08 #09 #10 #11 #14 #15 #16 #19#20 #21 #23 #25 #26 #28 #29#40 #41 #42 #43 #44 #45 #46#50 #51 #52 #55 #57 #58 #59#60 #62 #63 #66 #67 #68 #69#70 #71 #73 #75 #76 #77 #79#80 #81 #82 #83 #84 #86#90 #91 #94 #96 #97 #98 #99#ГТДДля бухгалтера

Хозоперации и проводкиТермины: что есть что

Ответы бухгалтеру

Положения по бухгалтерскому учету (действующие)

План счетов бухгалтерского учета

Документы 1с:Бухгалтерия

Курсы валют ЦБ РФ 2005-2021

Архив статей

Источники информации

Газета ‘Учет.

Налоги. Право’

Налоги. Право’Клерк.ру

Журнал ‘Главбух’

сайт Минфина России

сайт налоговой службы

сайт ИВЦ налоговой службы

сайт ИСС КонсультантПлюс

РБК

газета ‘Ведомости’

газета ‘Коммерсант’

BFM.ru/

газета ‘Российская газета’

правильная карта для приёма платежей самозанятого: дебетовая карта РайффайзенбанкаВсё чётко и удобно.

Выгоднее предложений конкурентов:

+

бесплатное годовое обслуживание.

Группы постинга в Dynamics NAV 2017

84 — Группы постинга в Dynamics NAV 2017 — Часть 6

Сегодня мы продолжим публиковать группы, и это поворотный момент, мы собираемся отойти от сущности группу публикации и начните брать на себя некоторые из тяжелых вещей, таких как настройка публикации и общая группа публикации бизнеса и общие группы публикации продукта, так что будьте готовы к глубокому погружению, это на самом деле очень важная тема, если вы понимаете это, вы становитесь звезда, потому что знать, как проводка расходов внутри NAV, нелегко и для слабонервных, но как только вы это поймете, все будет намного проще понять.

И есть некоторые нюансы, которые на первый взгляд причудливы, но как только вы действительно посмотрите, почему они так устроены, вы поймете, почему. И все работает в таком порядке, и почему Microsoft это настроила. Я перейду к объяснению этого.

План счетов

Здесь у нас есть PowerPoint, это слайд, над которым я работал раньше, у нас есть группы проводки юридических лиц, они публикуют в балансе, и клиенты, например, публикуют свои счета дебиторская задолженность здесь, группа проводок поставщика идет с кредиторской задолженностью и т. д.

Но мы никогда не говорили о том, что на самом деле представляет собой столбец затрат и столбец доходов, мы всегда говорим о балансовом отчете, и причина этого, конечно, намного проще, мы должны с чего-то начать, но если мы перейдем к тому, как это перейти к балансовому отчету становится сложнее, хотя эта диаграмма выглядит немного проще. Но это неуловимо, это будет сложно, но не слишком сложно, чтобы вы могли его получить.

Группа учета клиентов, или фактически клиенты, которым они назначены, группа учета общего бизнеса, а также группа учета клиентов. Теперь общая группа учета бизнеса — это то, что направляет все к отчету о прибылях и убытках, и поставщики фактически назначаются одной и той же группе учета или, например, из одного и того же набора групп учета, поэтому они также получают общую группу учета бизнеса.

И Microsoft настроила его так, что они в основном связывают обе эти сущности вместе в одной группе проводки, поэтому, например, если у вас есть внутренняя группа в качестве общей деловой группы, вы можете поместить поставщиков в внутреннюю, а клиентов в внутреннюю.

На стороне товара у нас есть что-то, называемое общей группой публикации продуктов, поэтому вы можете настроить выбор общей группы публикации для каждой из сторон, и ресурсы также используют одну и ту же группу публикации, поэтому они в основном смотрят слева- стороны здесь или фактически на стороне клиента и поставщика, все сущности помещаются в одну группу проводки до проводки в отчете о прибылях и убытках, и я помещаю здесь как другие балансовые отчеты, потому что это влияет на балансовый отчет, например, когда вы продаете запасы, ваши запасы уменьшаются и переводятся в себестоимость проданных товаров, поэтому вы взаимодействуете с балансом и отчетом о прибылях и убытках, а не только проводками отчета о прибылях и убытках.

Точно так же, что касается предметов и ресурсов, предметы и ресурсы — это просто вещи, которые вы продаете или покупаете. Стандартный NAV не позволяет вам покупать ресурсы, но покупает предметы, но в любом случае управление похожее, управление для публикации, так что вы можете увидеть абстракцию, к которой Microsoft идет здесь.

Я говорю Microsoft, очевидно, система была разработана в Дании до того, как Microsoft купила ее, так что все то же самое с самого начала, на самом деле это не Microsoft сделала это, хотя они ее поддерживают, это просто старые добрые датчане с которого началась вся эта программа.

Общая настройка проводки

Если мы перейдем к NAV, я действительно могу перейти сюда к настройке проводки, и это называется общей настройкой проводки. Если я войду туда, я увижу гораздо больший экран, с которым я работал раньше, а здесь у нас есть комбинация общей группы постов о бизнесе; помните, что они привязаны к сущностям, таким как клиент или поставщик; и общая группа публикации продуктов, и они привязаны к тому, что мы продаем или покупаем, что в основном является предметами, но также может быть ресурсами.

И это используется и в других местах, и эта комбинация подскажет вам, где что размещать. Итак, здесь у нас есть продажи, кредит продаж, скидка по линии продаж, счет-фактура, все это и счета, прикрепленные к этому.

Хорошо, в этом есть смысл. Прямо сейчас мы все это выяснили, мы знаем, что если клиент находится внутри страны, и у нас есть товары, скажем, в теории или, как, например, здесь, дома и в розницу, мы знаем, что это учетные записи, на которые вы отправляетесь. Верно? но вы знаете, что он будет перемещаться между учетными записями определенным образом, так как же он это делает? И если бы я просто жил этим, я бы рассказал вам только половину истории, и в этих видео с глубоким погружением мы не собираемся оставлять вас с половиной истории.

Итак, мы собираемся двигаться вперед, чтобы на самом деле понять эти учетные записи, сейчас их много, и я не буду перечислять их все, но я пройдусь по наиболее важным, так что вот что я собираюсь быстро сделать, это выбрать столбцы, взгляните на столбцы здесь, вы можете сделать то же самое, потому что вы на самом деле тестируете эти группы сообщений, и я на самом деле собираюсь удалить те, которые я не хочу взгляните на, так что просто чтобы уменьшить беспорядок здесь, я оставлю нас только с дайте мне посмотреть, несколько учетных записей, и это те.

Теперь я просто смотрю на четыре учетных записи, это четыре учетные записи, которые меня интересуют, и это общий поток системы, все остальные учетные записи публикуются здесь и там о том, что вы знаете определенную очень специфические случаи, но общий поток сообщений проходит через эти четыре действия. Таким образом, эти учетные записи являются учетными записями продаж, продажами, о которых мы отправляем сообщения, учетными записями покупок; а можно подумать что такое покупка аккаунта?

Я тебе объясню; себестоимость проданных товаров учитывается явно, а затем применяется учет прямых затрат, что имеет причудливое название; тогда снова вы могли бы идти, что это значит?; но это основные учетные записи, на которые я буду смотреть в следующем видео, и мы увидим, как оно на самом деле публикуется. Так что следите за обновлениями.

Бизнес-менеджер LinkedIn, возможность публикации в карусели и функция «Репост» по умолчанию — The Linked Blog

84-й выпуск нашего LinkedLetter содержит интересные новости об открытии новой платформы и заставляет нас задуматься о ее новых функциях! Как LinkedIn Business Manager может улучшить ваш маркетинговый опыт, что представляет собой новый вариант публикации и почему функция «Повторить» заменила функцию «Поделиться»? Найдите ответы ниже.

LinkedIn Business Manager запущен. В прошлом месяце мы поделились новостью о его объявлении, и теперь все предприятия имеют к нему доступ. LinkedIn Business Manager упрощает организациям управление людьми, рекламными аккаунтами, страницами и компаниями, с которыми они работают, из одного места. Теперь они могут тратить больше времени на достижение положительных результатов для своего бизнеса, экономя время на администрировании и управлении своим маркетинговым присутствием в LinkedIn.

Платформа упрощает ваш маркетинговый опыт в LinkedIn. Вы можете связать все свои рекламные аккаунты, страницы и подобранные аудитории с одной панелью управления. Совместная работа также проста и безопасна для всех. Вы можете предоставить нужным людям и компаниям необходимый им доступ или удалить их одним щелчком мыши. Совместно используйте подобранные аудитории в рекламных аккаунтах, и всякий раз, когда аудитория обновляется, это изменение мгновенно отражается во всех кампаниях, использующих ее.

Узнайте больше о LinkedIn Business Manager в статье Правина Гуджара. Посетите этот веб-сайт, чтобы создать Business Manager для своей организации. Затем вы можете пригласить остальную часть своей команды и добавить свои рекламные аккаунты и Страницы для совместной работы над ними.

LinkedIn запускает встроенную функцию публикации карусели. Некоторые пользователи теперь могут создавать сообщения-карусели в процессе обновления LinkedIn, и ожидается, что вскоре они станут доступны для всех. Значок карусели появляется под полем «Начать публикацию». Нажмите на нее, и вы пройдете через процесс создания карусели, который позволит вам выбрать несколько неподвижных изображений или видеоклипов для добавления в свой пост. Вы также можете добавить замещающий текст в процессе настройки, а также изменить порядок своих загрузок перед их публикацией в приложении.

Возможность прикреплять PDF-файлы к вашим обновлениям LinkedIn появилась в 2019 году и вскоре стала очень популярной. Прикрепленные документы преобразуются в колоду предварительного просмотра с несколькими кадрами, которую пользователи могут прокручивать в потоке. Socialinsider сообщил, что собственные документы, такие как сообщения, состоящие из PDF-файлов, загруженных непосредственно в LinkedIn, генерируют в 3 раза больше кликов, чем любой другой тип контента. Мы ожидаем, что новая опция карусельной публикации повысит вовлеченность многих пользователей LinkedIn. Взгляните на новый формат в видео, которым поделился Джек Позес, ведущий специалист по продуктам для видео, создателям и мероприятиям в LinkedIn.

Прикрепленные документы преобразуются в колоду предварительного просмотра с несколькими кадрами, которую пользователи могут прокручивать в потоке. Socialinsider сообщил, что собственные документы, такие как сообщения, состоящие из PDF-файлов, загруженных непосредственно в LinkedIn, генерируют в 3 раза больше кликов, чем любой другой тип контента. Мы ожидаем, что новая опция карусельной публикации повысит вовлеченность многих пользователей LinkedIn. Взгляните на новый формат в видео, которым поделился Джек Позес, ведущий специалист по продуктам для видео, создателям и мероприятиям в LinkedIn.

LinkedIn пытается сделать «репост» опцией взаимодействия с публикацией по умолчанию . В выпуске LinkedLetter за прошлый месяц мы рассказали вам о новой упрощенной опции «Повторить», которая предоставляет простой способ донести публикацию до вашей аудитории. Профессиональная сеть теперь стремится сделать еще один шаг вперед, сделав его опцией по умолчанию с собственным значком на нижней функциональной панели для каждого сообщения.