Ошибка

Перейти к основному содержанию

Извините, не удалось найти запрашиваемый Вами файл

Подробнее об этой ошибке

Перейти на…

Перейти на…Рекомендации по изучению материалов курсаСписок рекомендуемой литературыВведениеКонспект введение1.1. Основы бухгалтерского учета1.2. Предмет и метод бухгалтерского учета1.3. Принципы бухгалтерского учета1.4. Учетная политика организацииКонспект 1Вопросы и задания для самоконтроля по модулю 1Тест по модулю 12.1. Бухгалтерские счета2.2. Типы хозяйственных операций, влияющие на баланс2.3. План счетов бухгалтерского учета2.4. Нормативное регулирование бухгалтерского учетаКонспект 2Вопросы и задания для самоконтроля по модулю 2Тест по модулю 2Практическая работа №13.1. Понятие, признание и оценка основных средств3.2. Учет поступления основных средств3.3. Учет амортизации основных средств3.4. Порядок расчета амортизации 3.5. Учет выбытия основных средств3.

5. Учет общехозяйственных расходов организации6.6. Учет потерь брака продукции6.7. Учет расходов будущих периодов6.8. Учет резервов предстоящих расходов6.9. Учет затрат на производство продукции методом «директ-костинг»Конспект 6Вопросы и задания для самоконтроля по модулю 6Тест по модулю 6Практическая работа №57.1. Понятие, признание и оценка готовой продукции7.2. Учет выпуска готовой продукции7.3. Признание и классификация доходов от продажи продукции7.4. Учет продажи готовой продукции7.5. Расходы на продажу готовой продукции7.6. Товары отгруженныеКонспект 7Вопросы и задания для самоконтроля по модулю 7Тест по модулю 7Практическая работа №68.1. Понятие, признание и оценка товаров 8.2. Учет приобретения товаров8.3. Учет продажи товаров, учитываемых по покупным ценам8.4. Учет продажи товаров, учитываемых по продажным ценамКонспект 8Вопросы и задания для самоконтроля по модулю 8Тест по модулю 8Практическая работа №79.1. Виды, формы и системы оплаты труда на предприятии. Часть 19.2. Виды, формы и системы оплаты труда на предприятии.

5. Учет общехозяйственных расходов организации6.6. Учет потерь брака продукции6.7. Учет расходов будущих периодов6.8. Учет резервов предстоящих расходов6.9. Учет затрат на производство продукции методом «директ-костинг»Конспект 6Вопросы и задания для самоконтроля по модулю 6Тест по модулю 6Практическая работа №57.1. Понятие, признание и оценка готовой продукции7.2. Учет выпуска готовой продукции7.3. Признание и классификация доходов от продажи продукции7.4. Учет продажи готовой продукции7.5. Расходы на продажу готовой продукции7.6. Товары отгруженныеКонспект 7Вопросы и задания для самоконтроля по модулю 7Тест по модулю 7Практическая работа №68.1. Понятие, признание и оценка товаров 8.2. Учет приобретения товаров8.3. Учет продажи товаров, учитываемых по покупным ценам8.4. Учет продажи товаров, учитываемых по продажным ценамКонспект 8Вопросы и задания для самоконтроля по модулю 8Тест по модулю 8Практическая работа №79.1. Виды, формы и системы оплаты труда на предприятии. Часть 19.2. Виды, формы и системы оплаты труда на предприятии.

13. Порядок исчисления и уплаты транспортного налогаКонспект 10Вопросы и задания для самоконтроля по модулю 10Тест по модулю 10Практическая работа №911.1. Документирование кассовых операций11.2. Учет кассовых операций11.3. Формы безналичных расчетов в РФ. Часть 111.4. Формы безналичных расчетов в РФ. Часть 211.5. Учет операций по расчетному счету11.6. Учет операций по валютному счету11.7. Учет операций по специальным счетам организацииКонспект 11Вопросы и задания для самоконтроля по модулю 11Тест по модулю 1112.1. Учет расчетов с поставщиками и подрядчиками12.2. Учет расчетов с покупателями и заказчиками12.3. Учет резервов по сомнительным долгам12.4. Учет расчетов по кредитам и займам12.5. Учет расчетов с подотчетными лицами12.6. Учет расчетов с персоналом по прочим операциям12.7. Учет расчетов с учредителями по вкладам и выплате доходовКонспект 12Вопросы и задания для самоконтроля по модулю 12Тест по модулю 1213.1. Финансовые вложения как объект бухгалтерского учета13.2. Оценка и признание финансовых вложений13.

13. Порядок исчисления и уплаты транспортного налогаКонспект 10Вопросы и задания для самоконтроля по модулю 10Тест по модулю 10Практическая работа №911.1. Документирование кассовых операций11.2. Учет кассовых операций11.3. Формы безналичных расчетов в РФ. Часть 111.4. Формы безналичных расчетов в РФ. Часть 211.5. Учет операций по расчетному счету11.6. Учет операций по валютному счету11.7. Учет операций по специальным счетам организацииКонспект 11Вопросы и задания для самоконтроля по модулю 11Тест по модулю 1112.1. Учет расчетов с поставщиками и подрядчиками12.2. Учет расчетов с покупателями и заказчиками12.3. Учет резервов по сомнительным долгам12.4. Учет расчетов по кредитам и займам12.5. Учет расчетов с подотчетными лицами12.6. Учет расчетов с персоналом по прочим операциям12.7. Учет расчетов с учредителями по вкладам и выплате доходовКонспект 12Вопросы и задания для самоконтроля по модулю 12Тест по модулю 1213.1. Финансовые вложения как объект бухгалтерского учета13.2. Оценка и признание финансовых вложений13.

6. События после отчетной даты16.7. Информация о связанных сторонах16.8. Оценочные обязательства, условные обязательства и условные активы16.9. Пояснения к бухгалтерскому балансу и отчету о финансовых результатахКонспект 16Вопросы и задания для самоконтроля по модулю 16Тест по модулю 16Итоговая практическая работа №10Итоговый тест по курсу

6. События после отчетной даты16.7. Информация о связанных сторонах16.8. Оценочные обязательства, условные обязательства и условные активы16.9. Пояснения к бухгалтерскому балансу и отчету о финансовых результатахКонспект 16Вопросы и задания для самоконтроля по модулю 16Тест по модулю 16Итоговая практическая работа №10Итоговый тест по курсуРахунок 44. Нерозподілений прибуток (Непокритий збиток)

Корреспонденция по кредиту счета 441 «Нераспределенная прибыль»

| Дт | Кт | Комментарии к бухгалтерским проводкам |

|---|---|---|

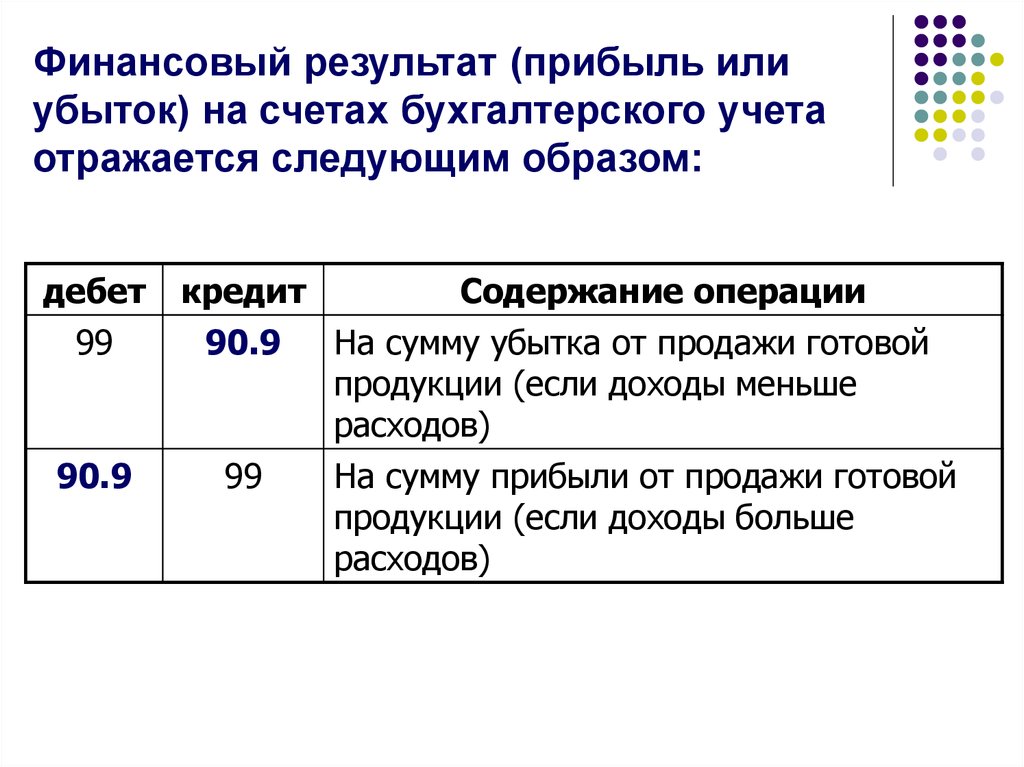

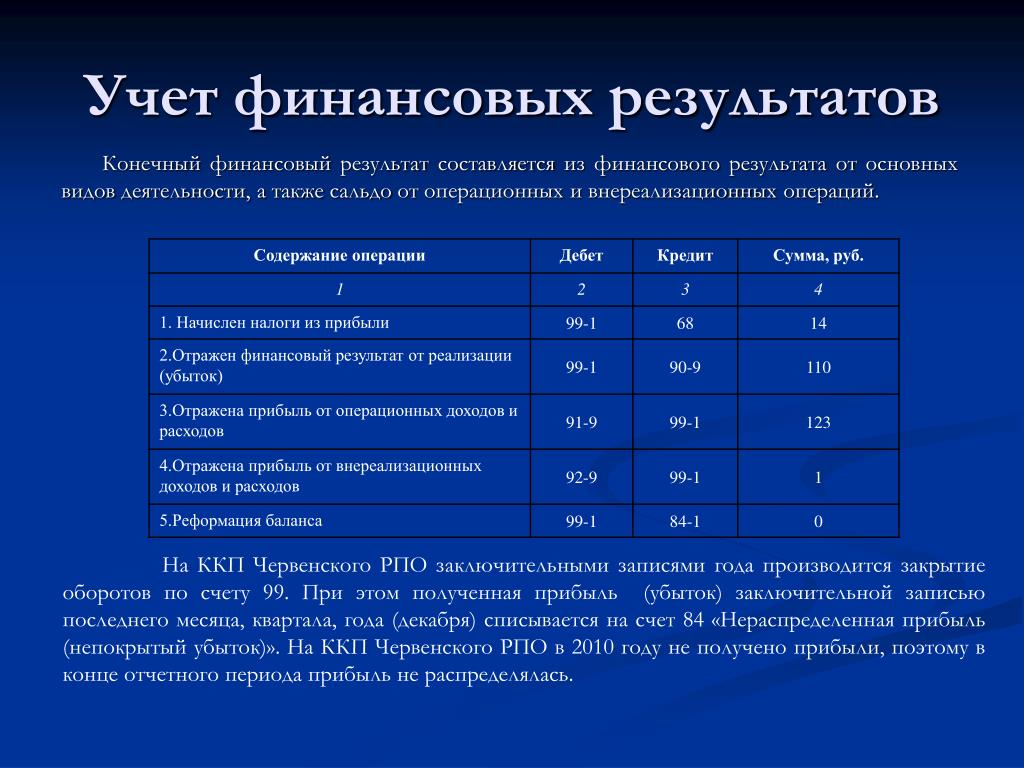

| 79 | 441 | Начисляется чистая (после налогообложения и начисления дивидендов) прибыль как финансовый результат деятельности предприятия за отчетный период. |

Корреспонденция по дебету счета 441 «Нераспределенная прибыль»

| Дт | Кт | Комментарии к бухгалтерским проводкам |

|---|---|---|

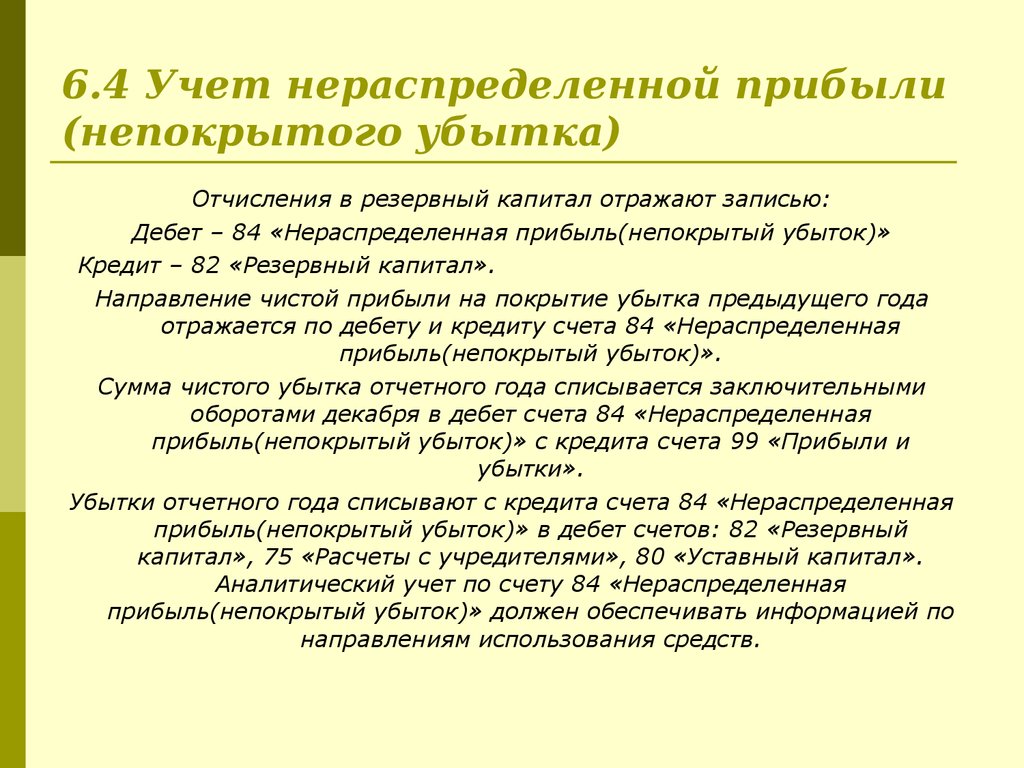

| 441 | 40 | Увеличение размера уставного капитала за счет нераспределенной прибыли отчетного года. |

| 441 | 41 | Увеличение паевого капитала непосредственно за счет нераспределенной прибыли. При этом способе начисления резервного капитала сальдо счета 441 «Нераспределенная прибыль» уменьшается на сумму образовавшегося резерва. |

| 441 | 421 | Превышение убытка от размещения собственных акций над полученным в результате таких операций эмиссионным доходом признается непокрытым убытком. |

| 441 | 43 | Формирование резервов непосредственно за счет нераспределенной прибыль. При этом способе начисления резервного капитала сальдо счета 441 «Нераспределенная прибыль» уменьшается на сумму образовавшегося резерва. |

| 441 | 442 | Покрытие убытков прошлых лет |

| 441 | 443 |

|

| 441 | 671, 672 |

Начисление дивидендов и других доходов, причитающихся к выплате участникам предприятия. При этом на счете 671 начисление дивидендов отражается персонифицировано, согласно реестру участников. |

Корреспонденция по дебету счета 442 «Непокрытый убыток»

| Дт | Кт | Комментарии к бухгалтерским проводкам |

|---|---|---|

| 442 | 377* | Признание убытков от безвозмездной передачи активов. Такая корреспонденция в Инструкции отсутствует. Но если проводить безвозмездную передачу по упрощенной схеме (без счетов класса 7), то проводка эта вполне приемлема. |

| 442 | 421 | Превышение убытка от размещения собственных акций над ранее полученным эмиссионным доходом признается непокрытым убытком. |

| 442 | 453 | Изъятый капитал списывается на убытки. Такая проводка возможна при условии, что этот капитал не относится к уставному и когда делается вывод, что он изъят навсегда. |

| 442 | 79 | Отражаются убытки, понесенные в результате деятельности предприятия в отчетном периоде. Признание убытков лучше отражать красным сторно: Дт 79 Кт 442, хотя оба варианта проводок (прямая «красная» или обратная «черная») одинаково верны методологически. |

Корреспонденция по кредиту счета 442 «Непокрытый убыток»

| Дт | Кт | Комментарии к бухгалтерским проводкам |

|---|---|---|

| 40 | 442 | Уменьшение уставного капитала в целях доведения его до величины чистых активов. Проводка возможна при санации предприятия. Проводка возможна при санации предприятия. |

| 41 | 442 | Использование части паевого капитала на покрытие убытков. Эта проводка, по своей сути, аналогична предыдущей. |

| 422 | 442 | Покрытие убытка отчетного года за счет дополнительного капитала |

| 424 | 442 | Сумма, эквивалентная стоимости безвозмездно полученных необоротных активов, после их выбытия направляется на покрытие убытков. |

| 43 | 442 | Покрытие убытка отчетного года за счет средств резервного капитала |

| 441 | 442 | Покрытие убытков прошлых лет |

Корреспонденция по дебету счета 443 «Прибыль, использованная в отчетном периоде»

| Дт | Кт | Комментарии к бухгалтерским проводкам |

|---|---|---|

| 443 | 41 | Увеличение паевого капитала за счет нераспределенной прибыли – 2-й вариант. При этом способе начисления резервного капитала сальдо счета 441 «Нераспределенная прибыль» не изменяется, а в балансе его корректирует противоположным знаком контрпассив 443. При этом способе начисления резервного капитала сальдо счета 441 «Нераспределенная прибыль» не изменяется, а в балансе его корректирует противоположным знаком контрпассив 443. |

| 443 | 425 | Отражается пополнение собственных оборотных средств за счет нераспределенной прибыли. |

| 443 | 43 | Формирование резервов за счет нераспределенной прибыли – 2-й вариант. При этом способе начисления резервного капитала сальдо счета 441»Нераспределенная прибыль» не изменяется, а в балансе его корректирует противоположным знаком контрпассив 443. |

| 443 | 452 | Ранее изъятая часть капитала восполняется за счет полученной прибыли. |

| 443 | 671, 672. |

Начисление дивидендов и других доходов, причитающихся к выплате участникам предприятия. |

| 443 | 682 | Отчисление части прибыли дочернему предприятию. |

Корреспонденция по кредиту счета 443 «Прибыль, использованная в отчетном периоде»

| Дт | Кт | Комментарии к бухгалтерским проводкам |

|---|---|---|

| 43 | 443 | Начисление объявленных дивидендов по привилегированным акциям за счет резервного капитала в случае, если заработанной в отчетном периоде прибыли для этого недостаточно. |

| 441 | 443 |

|

| 453 | 443 | Изъятие из прибыли. Такую проводку сделать желательно в случаях изъятия значительных сумм из оборота на продолжительное время. Например, при передаче денежных средств на многолетний депозит. Такую проводку сделать желательно в случаях изъятия значительных сумм из оборота на продолжительное время. Например, при передаче денежных средств на многолетний депозит. |

Какие транзакции влияют на нераспределенную прибыль?

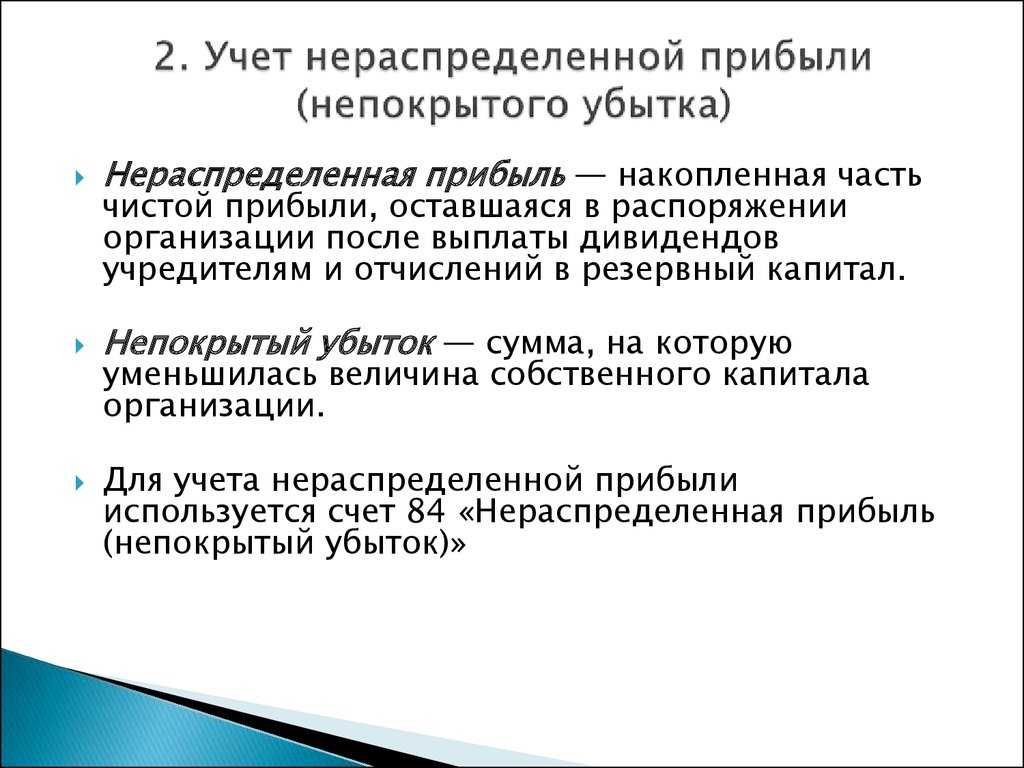

Нераспределенная прибыль — это часть чистой прибыли компании, которую руководство удерживает для внутренних операций вместо того, чтобы выплачивать ее акционерам в виде дивидендов. Короче говоря, нераспределенная прибыль — это совокупная сумма прибыли, которая еще не выплачена акционерам. Эти средства также хранятся в резерве для реинвестирования обратно в компанию путем покупки основных средств или погашения долга.

Ключевые выводы

- Нераспределенная прибыль (RE) — это избыточная чистая прибыль, хранящаяся в резерве, которую компания может использовать для реинвестирования или погашения долга после выплаты дивидендов акционерам.

- Когда компания получает положительную прибыль, она отдает часть ее акционерам в виде дивидендов, а также реинвестирует часть обратно в компанию для целей роста.

- Любой аспект бизнеса, увеличивающий или уменьшающий чистую прибыль, будет влиять на нераспределенную прибыль, включая выручку, продажи, себестоимость проданных товаров, операционные расходы, амортизацию и дополнительный оплаченный капитал.

Как рассчитать нераспределенную прибыль

Нераспределенная прибыль (RE) рассчитывается путем начального баланса RE и добавления чистой прибыли (или убытка), а затем вычитания любых выплаченных дивидендов.

Например: предположим, у вас были следующие цифры за определенный период:

- Начальный RE в размере 5 000 долларов США на начало отчетного периода

- 4 000 долларов США чистой прибыли на конец периода

- 2 000 долларов США в виде дивидендов, выплаченных в течение периода

Для расчета нераспределенной прибыли на конец периода:

Нераспределенная прибыль = начальный баланс RE + чистая прибыль (или убыток) – дивиденды

Нераспределенная прибыль = 5000 долларов США + 4000 долларов США — 2000 долларов США = 7000 долларов США.

Влияние на акционерный капитал

Нераспределенная прибыль указывается в разделе акционерного капитала баланса, а в отчете о нераспределенной прибыли указываются изменения в RE за период.

Акционерный капитал компании рассчитывается путем вычитания общих обязательств из ее общих активов. Акционерный капитал представляет собой сумму, оставшуюся для акционеров, если компания выплатила все свои обязательства. Чтобы увидеть, как нераспределенная прибыль влияет на акционерный капитал, давайте рассмотрим пример.

Пример из реальной жизни

Ниже представлен баланс Bank of America Corporation (BAC) за финансовый год, заканчивающийся в 2020 году. Акционерный капитал расположен в нижней части баланса.

- Общий акционерный капитал на конец 2020 года составлял примерно 273 миллиарда долларов.

- Нераспределенная прибыль составила примерно 164 миллиарда долларов.

- В предстоящих кварталах чистая прибыль, оставшаяся после выплаты дивидендов, будет добавлена к 164 миллиардам долларов (при условии, что ни одна из существующих нераспределенных доходов не будет потрачена в течение квартала на выплату долга или покупку основных средств).

- Как увеличение, так и уменьшение нераспределенной прибыли влияет на стоимость акционерного капитала. В результате инвесторы и аналитики внимательно следят за нераспределенной прибылью и акционерным капиталом, поскольку эти средства используются для выплаты акционерам дивидендов.

Источник: Банк Америки.

Что влияет на нераспределенную прибыль

Выручка — это общая сумма дохода, полученного от продажи товаров или услуг, связанных с основной деятельностью компании. Выручка — это доход, который получает компания до все расходы вычитаются.

Доход, иногда называемый валовым объемом продаж, влияет на нераспределенную прибыль, поскольку любое увеличение дохода за счет продаж и инвестиций увеличивает прибыль или чистую прибыль. В результате более высокой чистой прибыли больше денег выделяется на нераспределенную прибыль после любых денег, потраченных на сокращение долга, инвестиции в бизнес или дивиденды.

Чистая прибыль окажет прямое влияние на нераспределенную прибыль. В результате любые факторы, которые влияют на чистую прибыль, вызывая увеличение или уменьшение, также в конечном итоге повлияют на RE.

Факторы, которые могут увеличить или уменьшить чистый доход, включают:

- Выручка и продажи

- Себестоимость проданных товаров, – прямые затраты, связанные с производством товаров, продаваемых компанией. Он включает стоимость материалов, использованных при создании товаров, а также прямые затраты на оплату труда, связанные с производством.

- Операционные расходы, которые представляют собой расходы, понесенные в результате обычных деловых операций, таких как аренда, оборудование, инвентарные расходы, маркетинг, заработная плата, страхование и средства, выделяемые на исследования и разработки.

- Амортизация, которая представляет собой стоимость основного средства, распределенную на протяжении срока его полезного использования.

На нераспределенную прибыль влияет любое увеличение или уменьшение чистой прибыли и дивидендов, выплачиваемых акционерам. В результате любые элементы, которые повышают или снижают чистую прибыль, в конечном итоге повлияют на нераспределенную прибыль.

Чистая прибыль напрямую связана с нераспределенной прибылью. Однако для других операций влияние на нераспределенную прибыль является результатом косвенное отношение.

Дополнительный оплаченный капитал

Дополнительный оплаченный капитал напрямую не увеличивает нераспределенную прибыль, но может привести к более высокому RE в долгосрочной перспективе. Дополнительный оплаченный капитал – это сумма собственного капитала, созданного в результате продажи акций на первичном рынке, стоимость которых превышает их номинальную стоимость.

Номинальная стоимость акции – это минимальная стоимость каждой акции, установленная компанией при выпуске. Если акция выпущена с номинальной стоимостью 1 доллар, но продается за 30 долларов, добавочный оплаченный капитал для этой акции составляет 29 долларов. .

.

Дополнительный оплаченный капитал включается в состав акционерного капитала и может возникать в результате выпуска привилегированных или обыкновенных акций. Сумма добавочного капитала определяется исключительно количеством акций, продаваемых компанией.

В результате добавочный оплаченный капитал представляет собой сумму собственного капитала, доступную для финансирования роста. А поскольку расширение обычно приводит к более высокой прибыли и более высокому чистому доходу в долгосрочной перспективе, дополнительный оплаченный капитал может оказать положительное влияние на нераспределенную прибыль, хотя и косвенное влияние.

Является ли нераспределенная прибыль видом капитала?

Нераспределенная прибыль обычно считается одним из видов собственного капитала, как видно из ее включения в раздел акционерного капитала баланса. Хотя нераспределенная прибыль не является активом, ее можно использовать для покупки активов, чтобы помочь компании развивать свой бизнес.

Что такое отрицательная нераспределенная прибыль?

Отрицательная нераспределенная прибыль является признаком плохого финансового состояния, поскольку это означает, что компания понесла убытки в предыдущем году, в частности, потерю чистой прибыли. Один год отрицательной нераспределенной прибыли не свидетельствует о том, что компания находится в полном плохом финансовом состоянии, но если нераспределенная прибыль постоянно была отрицательной, то компания долгое время не могла получать прибыль.

Переносится ли нераспределенная прибыль на следующий год?

Да, нераспределенная прибыль переносится на следующий год, если она не была израсходована компанией за счет погашения задолженности или обратного инвестирования в компанию. Начальная нераспределенная прибыль затем включается в баланс на следующий год.

Практический результат

Нераспределенная прибыль — это часть дохода, которую компания удерживает для внутренних операций, а не выплачивает акционерам в качестве дивидендов. На нераспределенную прибыль напрямую влияют те же статьи, что и на чистую прибыль. К ним относятся выручка, себестоимость проданных товаров, операционные расходы и амортизация.

На нераспределенную прибыль напрямую влияют те же статьи, что и на чистую прибыль. К ним относятся выручка, себестоимость проданных товаров, операционные расходы и амортизация.

Чем выше нераспределенная прибыль компании, тем сильнее признак ее финансового благополучия. Это указывает на то, что компания ведет достаточно бизнеса, чтобы получать доходы, которые покрывают все расходы (и что расходы управляются эффективно), выплачивает дивиденды, если компания это делает, и у нее все еще остаются деньги, чтобы инвестировать обратно в себя.

Понимание различных типов экономии на налогах

Что такое списание?

Списание — это бухгалтерское действие, которое уменьшает стоимость актива при одновременном дебетовании счета пассива. В основном он используется в самом буквальном смысле предприятиями, стремящимися учесть невыплаченные кредитные обязательства, неоплаченную дебиторскую задолженность или потери на хранимых запасах. Как правило, это также можно назвать чем-то, что помогает снизить годовой налоговый счет.

Основные выводы

- Списание в первую очередь относится к расходам по бухгалтерскому учету, которые учитываются в связи с неполученными платежами или потерями по активам.

- Три распространенных сценария, требующих списания бизнеса, включают невыплаченные банковские кредиты, неоплаченную дебиторскую задолженность и потери на хранимых запасах.

- Списание – это коммерческий расход, который уменьшает налогооблагаемую прибыль в отчете о прибылях и убытках.

- Списание отличается от списания, которое частично снижает (но не устраняет полностью) балансовую стоимость актива.

Списание

Понимание списаний

Предприятия регулярно используют бухгалтерские списания для учета убытков по активам, связанных с различными обстоятельствами. Таким образом, в балансовом отчете списание обычно включает дебет счета расходов и кредит соответствующего счета активов. Каждый сценарий списания будет отличаться, но обычно расходы также указываются в отчете о прибылях и убытках, вычитая из уже заявленных доходов.

Общепринятые принципы бухгалтерского учета (GAAP) подробно описывают бухгалтерские проводки, необходимые для списания. Два наиболее распространенных метода бухгалтерского учета для списания включают метод прямого списания и метод резерва. Записи обычно различаются в зависимости от каждого отдельного сценария. Три наиболее распространенных сценария списания бизнеса включают неоплаченные банковские кредиты, неоплаченную дебиторскую задолженность и потери складских запасов.

Банковские кредиты

Финансовые учреждения используют счета для списания, когда они исчерпали все методы действий по взысканию. Списания можно тесно отслеживать с помощью резервов на покрытие убытков по ссудам учреждения, которые представляют собой еще один тип неденежного счета, который управляет ожиданиями в отношении убытков по невыплаченным долгам. Резервы на потери по ссудам работают как прогноз невыплаченных долгов, в то время как списание является окончательным действием.

Дебиторская задолженность

Предприятию может потребоваться списание после того, как клиент определит, что не собирается оплачивать свой счет. Как правило, в балансовом отчете это будет включать дебет счета неоплаченной дебиторской задолженности в качестве обязательства и кредит дебиторской задолженности.

Как правило, в балансовом отчете это будет включать дебет счета неоплаченной дебиторской задолженности в качестве обязательства и кредит дебиторской задолженности.

Инвентаризация

Может быть несколько причин, по которым компании может потребоваться списать часть своих запасов. Инвентарь может быть утерян, украден, испорчен или устарел. В балансовом отчете списание запасов обычно включает в себя дебет расходов на стоимость неиспользуемых запасов и кредит на запасы.

Списание налогов

Термин списание может также использоваться в широком смысле для объяснения того, что уменьшает налогооблагаемый доход. Таким образом, вычеты, кредиты и расходы в целом могут называться списанием.

Предприятия и физические лица имеют возможность претендовать на определенные вычеты, которые уменьшают их налогооблагаемый доход. Служба внутренних доходов позволяет физическим лицам требовать стандартного вычета из своих налоговых деклараций. Физические лица также могут перечислять вычеты, если они превышают стандартный уровень вычетов. Вычеты уменьшают скорректированный валовой доход, применяемый к соответствующей налоговой ставке.

Вычеты уменьшают скорректированный валовой доход, применяемый к соответствующей налоговой ставке.

Налоговый кредит также можно отнести к типу списания. Налоговые льготы применяются к причитающимся налогам, что напрямую снижает общий налоговый счет.

Корпорации и малые предприятия несут широкий спектр расходов, которые всесторонне снижают прибыль, требуемую для налогообложения. Списание расходов обычно увеличивает расходы в отчете о прибылях и убытках, что приводит к снижению прибыли и снижению налогооблагаемого дохода.

Списания

Не путайте списание со списанием. При списании стоимость актива может быть обесценена, но он не исключается полностью из бухгалтерских книг.

Списания и списания

Списание — крайний вариант списания, при котором балансовая стоимость актива снижается ниже его справедливой рыночной стоимости. Например, поврежденное оборудование может быть списано до более низкой стоимости, если оно все еще частично пригодно для использования, а задолженность может быть списана, если заемщик в состоянии погасить только часть стоимости кредита.

Разница между списанием и списанием заключается в степени. Когда списание представляет собой частичное уменьшение балансовой стоимости актива, списание указывает на то, что актив больше не должен приносить доход. Обычно это происходит, если актив настолько обесценился, что больше не является продуктивным или полезным для владельцев.

Что такое списание налогов?

Служба внутренних доходов (IRS) позволяет физическим лицам требовать стандартного вычета из своей декларации о подоходном налоге, а также перечислять вычеты по статьям, если они превышают этот уровень. Вычеты уменьшают скорректированный валовой доход, применяемый к соответствующей налоговой ставке. Налоговые кредиты также могут называться разновидностью списания, поскольку они применяются к причитающимся налогам, что напрямую снижает общий налоговый счет. IRS позволяет предприятиям списывать широкий спектр расходов, которые полностью уменьшают налогооблагаемую прибыль.

Как осуществляется списание бизнеса?

Предприятия регулярно используют бухгалтерские списания для учета убытков по активам, связанных с различными обстоятельствами.