Учет нематериальных активов: простыми словами о сложном

С точки зрения оценки НМА, выделяют первоначальную и последующую. Но только в бухгалтерском учете. Ведь в налоговом учете первоначальная стоимость нематериальных активов компании изменению не подлежит.

Порядок определения первоначальной стоимости нематериальных активов зависит от их способа поступления в организацию. НМА можно купить, создать своими силами, получить в порядке дарения или получить в качестве взноса в уставный капитал.

К примеру если НМА приобрели за плату, то первоначальная стоимость приобретаемых НМА складывается из всех фактических расходов, связанных с покупкой:

- суммы по договору на приобретение исключительного права на НМА с правообладателем;

- таможенные пошлины и таможенные сборы;

- невозмещаемые суммы налогов, государственные, патентные и иные пошлины, уплачиваемые в связи с приобретением НМА;

- вознаграждения посредникам, которые помогают приобрести НМА;

- информационные и консультационные услуги, связанные с приобретением НМА;

- иные расходы, непосредственно связанные с приобретением НМА и обеспечением условий для использования актива в запланированных целях.

Если вы все-таки обладаете способностями или ресурсами для создания собственного НМА, то помимо выше перечисленных для определения первоначальной стоимости можно также отнести расходы:

- стоимость материалов, используемых при создании НМА;

- услуги сторонних организаций по договорам подряда, способствующих созданию НМА;

- расходы на оплату труда сотрудников, которые непосредственно связаны с созданием НМА, а также страховые взносы;

- расходы на содержание и эксплуатацию активов, которые участвуют в создании НМА, а также амортизацию этих активов.

Если НМА вы получили в порядке дарения, то первоначальную стоимость необходимо будет оценить. Для этого нужно заключить договор на проведение оценки с независимым оценщиком.

Если НМА получили в качестве взноса в уставный капитал, то первоначальную стоимость может определить учредитель. Свое решение о стоимости актива учредитель может указать в протоколе собрания участников общества.

Свое решение о стоимости актива учредитель может указать в протоколе собрания участников общества.

Когда НМА готов к эксплуатации, необходимо оформить соответствующий акт и издать приказ, в котором будет определен срок полезного использования НМА. Если вы приобрели исключительные права, то такой срок будет указан в договоре. Если вы создали НМА своими силами, то срок эксплуатации будет равен сроку, в течение которого вы планируете получать доход.

В налоговом учете действуют иные правила. Если срок полезного использования НМА определить невозможно, то он устанавливается равным 10 лет, но при этом он не может быть менее 2-х лет.

Стоимость НМА, как выяснили ранее, может измениться, но только в бухучете. Последующая оценка НМА может возникнуть в связи с переоценкой или обесцениванием. При этом не стоит забывать, что проведение переоценки НМА — это право, а не обязанность. Но если вы решили проводить переоценку, то делать ее в дальнейшем необходимо регулярно, чтобы стоимость НМА в бухгалтерском учете существенно не отличалась от их текущей рыночной стоимости.

Для проведения переоценки вы можете обратиться к экспертной компании, которая занимается проведением оценки НМА. Проведение переоценки НМА позволит увеличить капитализацию компании. Отчет о независимой оценке будет не лишним при заключении договора отчуждения исключительных прав для того, чтобы оценить, что стоимость НМА соответствует рыночной. Либо, если компании нанесен материальный ущерб при незаконном использовании НМА, то эксперт поможет определить размер такого ущерба.

Оценка рыночной стоимости НМА может также потребоваться при передаче НМА «в аренду», при заключении лицензионного соглашения или при расчете суммы роялти, при передаче НМА в залог банку. Обесценивание НМА применяется в международных стандартах учета. Тем, кто еще применяет российские стандарты, проверять НМА на обесценивание не обязательно.

поступление, принятие к учету, списание, передача

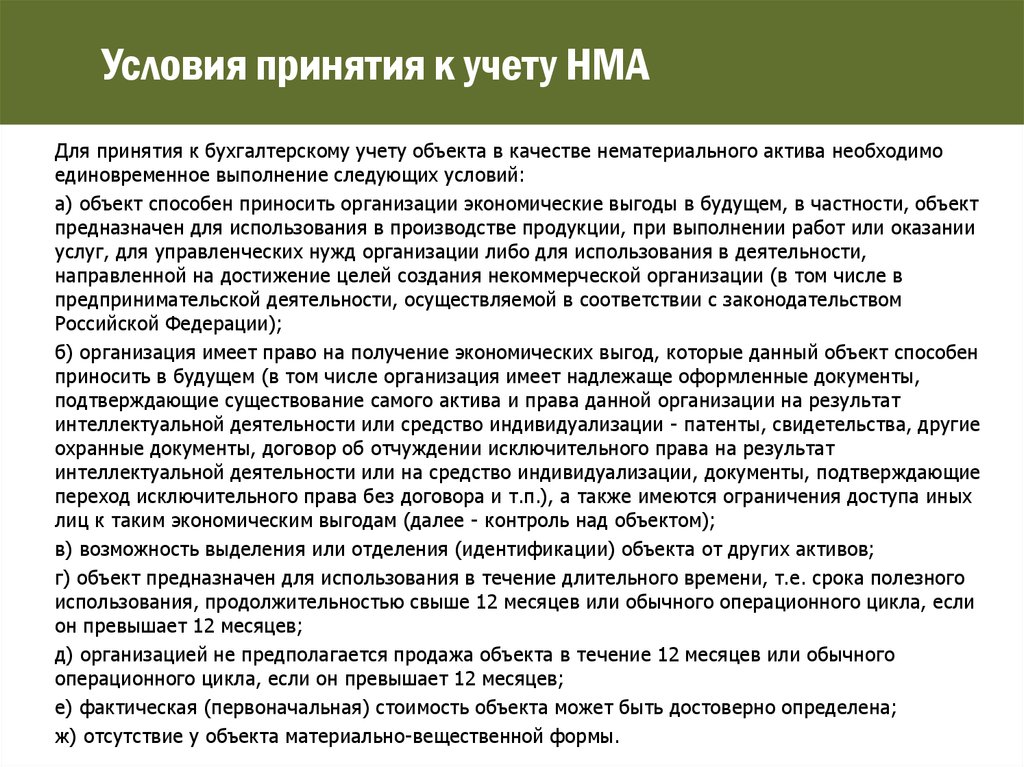

Нематериальные активы (НМА) – это объекты, не имеющие материально-вещественной формы, обособленные от других активов, со сроком полезного использования более 12 месяцев, которые могут приносить организации выгоды в будущем.

В бухгалтерском учете НМА могут быть приняты, если они относятся к следующим категориям:

- Если объект предназначен для использования на предприятии длительное время, то есть превышает 12 месяцев.

- Если объект не будет продаваться в течении 12 месяцев.

- Если у объекта отсутствует материально — вещественная форма. И так далее.

В налоговом учете НМА со сроком действия более 12 месяцев признается амортизируемым имуществом. Его стоимость погашается путем начисления амортизации, по окончанию срока использования стоимостить НМА будет полность вклчена в расходы.

Настройка программы

В программе 1С Бухгалтерия предприятия 3.0 необходимо произвести следующую настройку, чтобы была возможность проводить операции с ОС и НМА.

Если в конфигурации данной настройки нет то пользователю необходимо зайти в пункт меню “Главное” и выбрать “Функциональность”, после чего перейти на вкладку “ОС и НМА” и активировать следующие пункты.

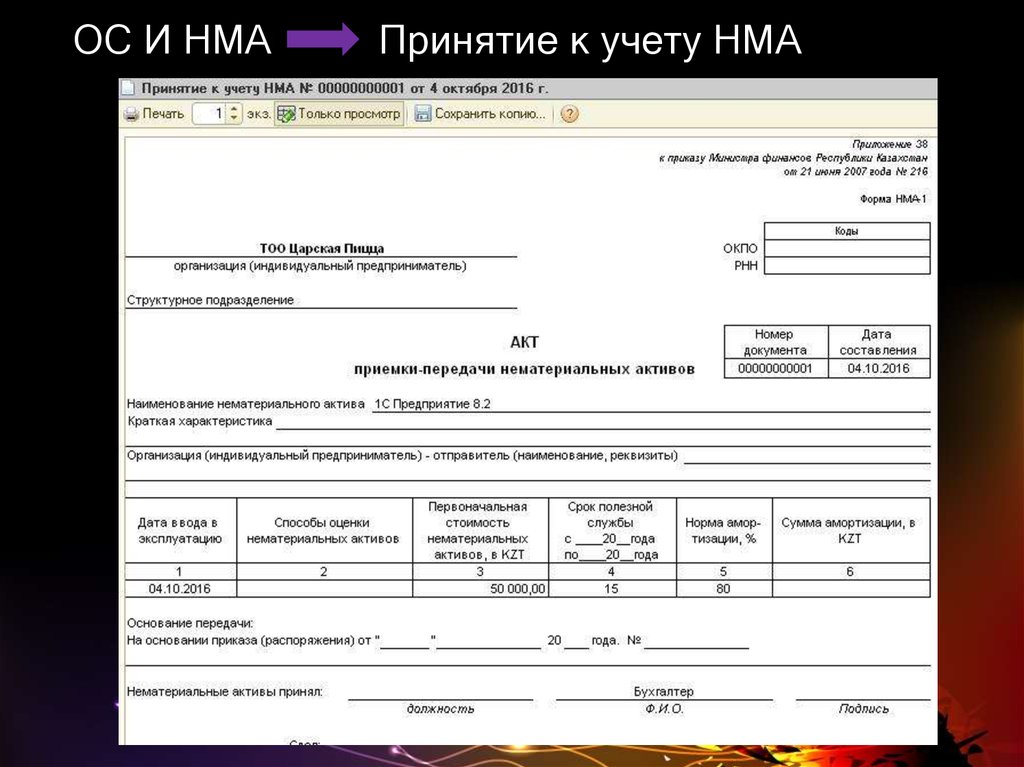

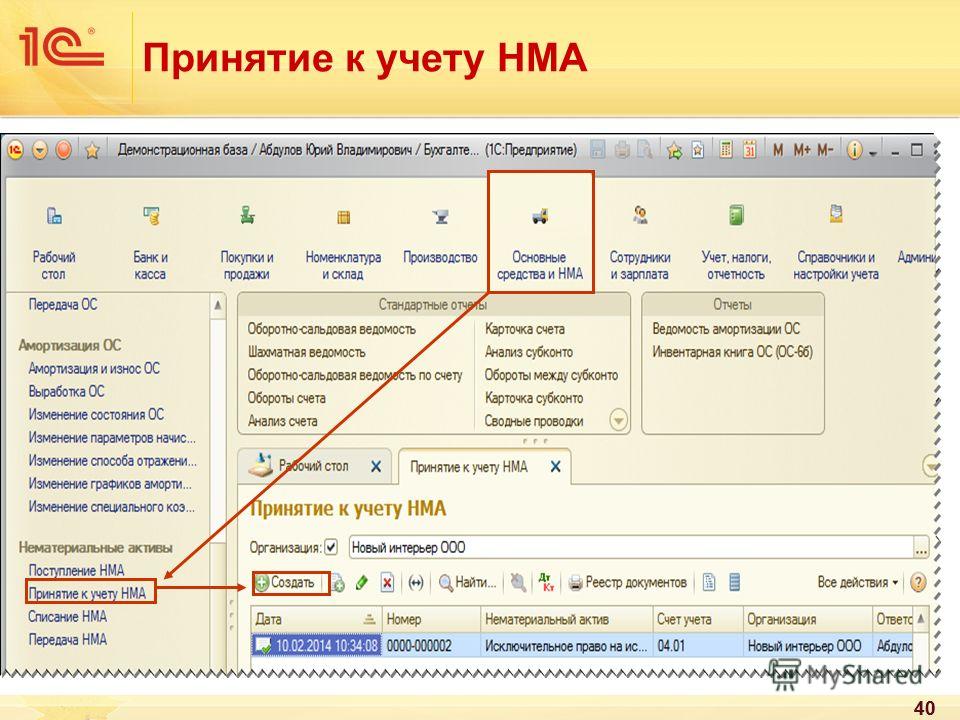

Принятие к учету НМА

Прежде чем принять наше НМА, создадим его в необходимом справочнике. Данный справочник будет называть “Нематериальные активы” и находится он в пункте меню “Справочники”.

Создав актив в справочнике “Номенклатура” программа не будет принимать его как НМА, а будет принимать как товар или услугу и соответственно будет автоматически подставлять ему неверный счет.

Переходим на вкладку “ОС и НМА” и создаем новый документ “Поступление НМА”.

Проводки документа

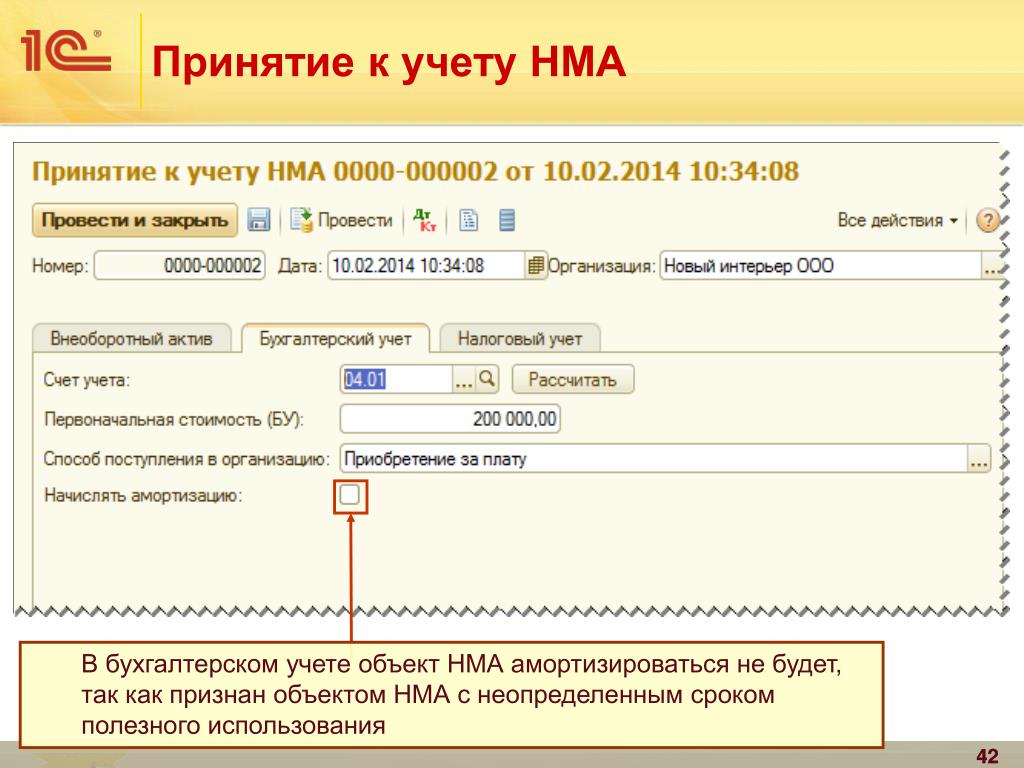

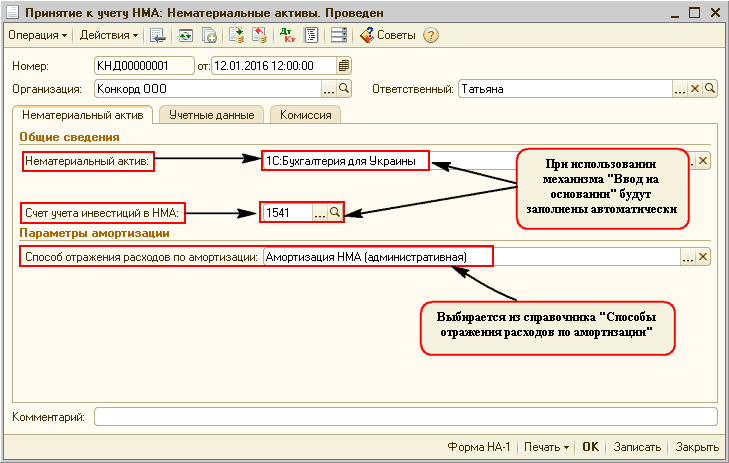

После того как оформили поступление НМА переходим теперь к принятию его. Для этого воспользуемся документом “Принятие к учете НМА”, который также находится в пункте меню “ОС и НМА”

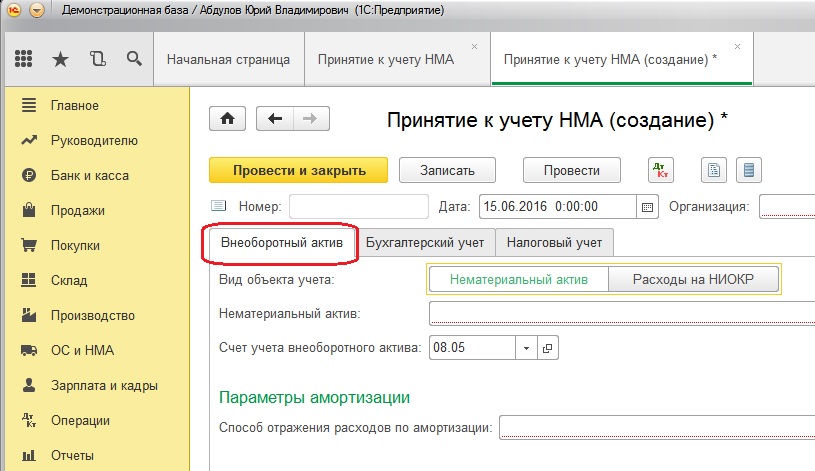

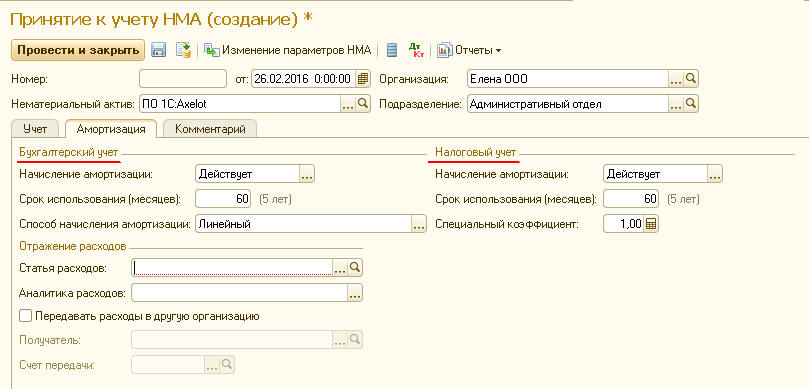

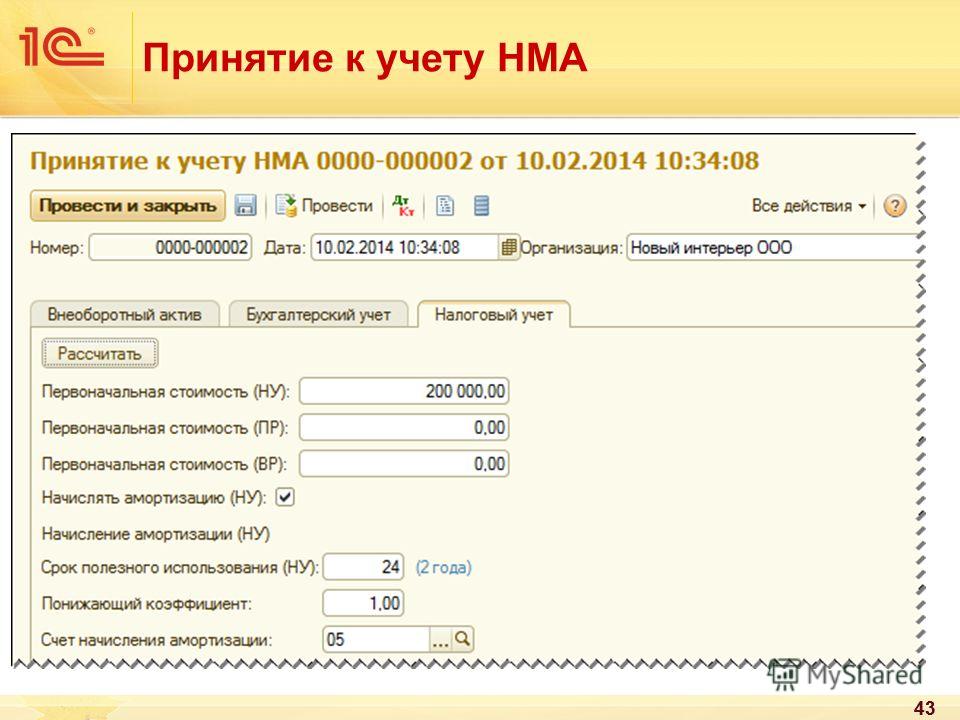

В новом документе пользователю доступно три вкладки “Внеоборотные активы”, “Бухгалтерский учет” и “Налоговый учет”

На вкладке “Внеоборотные активы” пользователю необходимо заполнить вид объекта учета, способ поступления ( указывается уже из доступного списка), НМА и указать его стоимость.

На вкладке “Бухгалтерский учет” пользователь заполняет следующие данные: способ начисления амортизации, способ отражения расходов по амортизации ( в примере указали счет 20.01) и срок полезного использования.

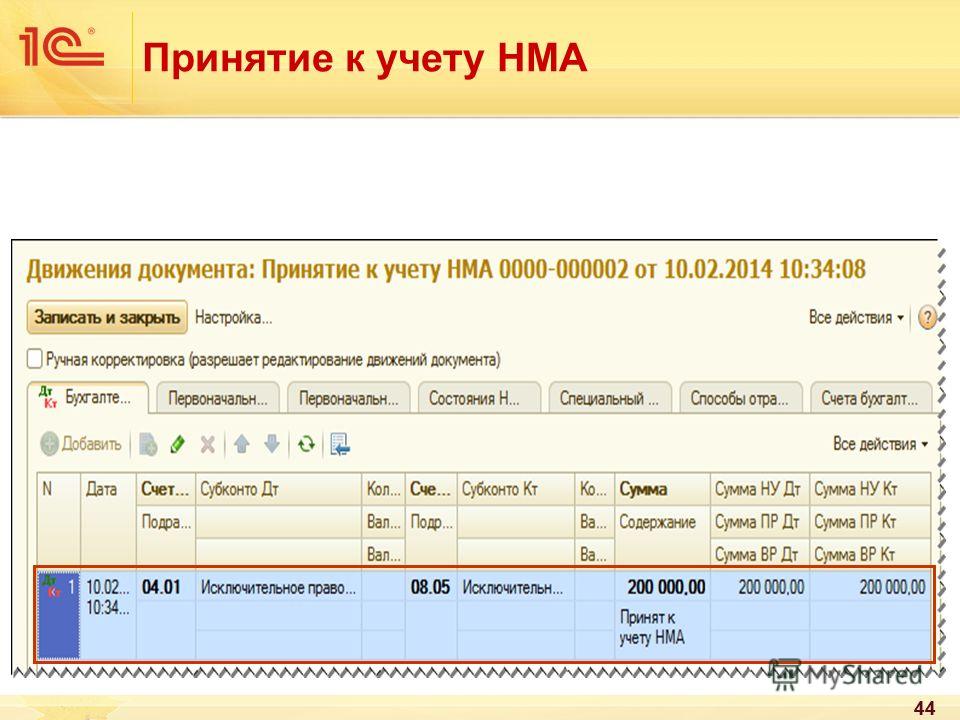

После проведения документа программа формирует следующее движение документа.

Списание НМА

Рассмотрим как же в программе Бухгалтерия предприятия списать НМАю Для этого воспользуется документом “Списание НМА” , которое находится в пункте меню “ОС и НМА”.

Создадим новый документ и рассмотрим какие необходимые реквизиты нужно будет заполнить. Выбираем организацию, если в базе ведется учет по нескольким. Затем выбираем НМА и указываем в документе в поле “Прочие доходы и расходы” — “Прочие внереализованные доходы и расходы”.

Проводим и проверяем проводки документа.

Передача НМА

В блоке по работе НМА данный документ является последним. Рассмотрим как отразить передачу активов стороннему лицу.

Для этого перейдем в пункт меню “ОС и НМА” и создадим документ “Передача НМА”.

Заполнили документ и проводим его.

Определение неденежных активов

По

Джеймс Чен

Полная биография

Джеймс Чен, CMT — опытный трейдер, инвестиционный консультант и стратег глобального рынка. Он является автором книг по техническому анализу и торговле иностранной валютой, опубликованных John Wiley and Sons, а также выступал в качестве приглашенного эксперта на CNBC, BloombergTV, Forbes и Reuters среди других финансовых СМИ.

Узнайте о нашем редакционная политика

Обновлено 30 ноября 2020 г.

Рассмотрено

Дэвид Доброта

Рассмотрено Дэвид Кинднесс

Полная биография

Дэвид Кинднесс является сертифицированным бухгалтером (CPA) и экспертом в области финансового учета, корпоративного и индивидуального налогового планирования и подготовки, а также инвестирования и пенсионного планирования.

Узнайте о нашем Совет по финансовому обзору

Инвестопедия / Джули Бэнг

Что такое немонетарные активы?

Неденежные активы — это активы, которыми владеет компания, для которых невозможно точно определить долларовую стоимость. Это активы, стоимость которых в долларах может существенно колебаться с течением времени. Компании может потребоваться изменить свои немонетарные активы по мере их износа или устаревания. Примером этого может быть заводское оборудование и транспортные средства. Вообще говоря, немонетарные активы – это активы, отраженные в балансе, но не легко конвертируемые в денежные средства или их эквиваленты.

Ключевые выводы

- Неденежный актив – это актив, которым владеет компания, который не имеет точной долларовой стоимости и не может быть легко конвертирован в денежные средства или их эквиваленты.

- Компании классифицируют неденежные активы как материальные активы или нематериальные активы.

- Примерами неденежных активов, которые считаются материальными, являются собственность компании, заводы, оборудование и товарно-материальные запасы.

- Примерами неденежных активов, которые считаются нематериальными, являются интеллектуальная собственность компании, такая как ее патенты, авторские права и товарные знаки.

- Напротив, денежные активы могут быть легко конвертированы в денежные средства или их эквиваленты за фиксированную или точно определенную сумму денег.

Понимание немонетарных активов

Неденежные активы отличаются от денежных активов. Денежные активы включают денежные средства и их эквиваленты, такие как наличные деньги, банковские депозиты, инвестиционные счета, дебиторская задолженность (ДД) и векселя к получению, все из которых могут быть легко конвертированы в фиксированную или точно определяемую сумму денег.

Неденежные активы, с другой стороны, не имеют фиксированной ставки, по которой компания может конвертировать их в денежные средства. Типичные немонетарные активы компании включают как материальные активы, так и нематериальные активы. Материальные активы имеют физическую форму и являются основными типами активов, перечисленных на балансе компании. Примерами материальных активов являются товарно-материальные запасы компании и ее основные средства (основные средства).

Типичные немонетарные активы компании включают как материальные активы, так и нематериальные активы. Материальные активы имеют физическую форму и являются основными типами активов, перечисленных на балансе компании. Примерами материальных активов являются товарно-материальные запасы компании и ее основные средства (основные средства).

Напротив, нематериальные активы не являются физическими по своей природе. Компании могут приобретать нематериальные активы или создавать их. Примеры включают авторские права, патенты на образцы, товарные знаки, узнаваемость бренда и деловую репутацию.

Особые указания

Не всегда ясно, является ли актив денежным или немонетарным активом. Решающим фактором в таких случаях является то, представляет ли стоимость актива сумму, которая может быть преобразована в определенную сумму денежных средств или эквивалентную сумму денежных средств в течение очень короткого промежутка времени. Если он может быть легко конвертирован в наличные деньги, актив считается денежным активом. Ликвидные активы – это активы, которые можно легко превратить в наличные деньги за короткий промежуток времени. Если он не может быть легко конвертирован в денежные средства или эквивалент денежных средств в краткосрочной перспективе, то он считается немонетарным активом.

Ликвидные активы – это активы, которые можно легко превратить в наличные деньги за короткий промежуток времени. Если он не может быть легко конвертирован в денежные средства или эквивалент денежных средств в краткосрочной перспективе, то он считается немонетарным активом.

Неденежные активы и неденежные обязательства

В дополнение к немонетарным активам компании также обычно имеют немонетарные обязательства. К немонетарным обязательствам относятся обязательства, которые не могут быть выполнены в виде денежных платежей, например, гарантийное обслуживание товаров, которые продает компания. Можно определить долларовую стоимость такого обязательства, но обязательство представляет собой обязательство по оказанию услуг, а не финансовое обязательство, такое как выплата процентов по кредиту.

Различия между денежными и неденежными активами

Долларовые значения являются общепринятой мерой для количественной оценки активов и обязательств компании, поскольку они представлены в финансовой отчетности компании. Однако немонетарные активы и обязательства, которые не могут быть легко конвертированы в денежные средства, также включаются в баланс компании. Типичными примерами немонетарных активов являются недвижимость, которой владеет компания, в которой расположены ее офисы или производственные мощности, а также нематериальные активы, такие как запатентованная технология или другая интеллектуальная собственность.

Однако немонетарные активы и обязательства, которые не могут быть легко конвертированы в денежные средства, также включаются в баланс компании. Типичными примерами немонетарных активов являются недвижимость, которой владеет компания, в которой расположены ее офисы или производственные мощности, а также нематериальные активы, такие как запатентованная технология или другая интеллектуальная собственность.

Эти объекты, несомненно, являются активами, но их текущая стоимость не всегда очевидна, поскольку она меняется с течением времени в соответствии с экономическими и рыночными условиями и силами. Например, рыночная конкуренция изменяет долларовую стоимость запасов компании, поскольку компания корректирует свою рыночную цену в ответ на ценовую конкуренцию со стороны других компаний или спрос на продукцию компании. Общие экономические факторы, такие как инфляция или дефляция, также влияют на стоимость неденежных активов, таких как товарно-материальные запасы или производственные мощности.

Компания может использовать свои денежные активы для финансирования капитальных ремонтов или для оплаты повседневных операционных расходов. Компания будет использовать свои немонетарные активы для получения дохода. Например, компания может использовать свой завод и оборудование для производства продуктов, которые она будет продавать своим клиентам.

Сетевой метаанализ нескольких показателей результатов с учетом заимствования информации по результатам.

публикация в журнале

опубликовано на

10.07.2015, 08:34 Авторы Феликс А. Ачана, Никола Дж. Купер, Сильвия Буйкевич, Стефани Дж. Хаббард, Д. Кендрик, Дэвид Р. Джонс, Алекс Дж. Саттон

Фон:

Сетевой метаанализ (NMA) позволяет одновременно сравнивать несколько методов лечения, сохраняя при этом рандомизацию. При обобщении данных для экономической оценки важно, чтобы анализ точно отражал структуру зависимости в данных, поскольку корреляции между результатами могут иметь значение для оценки чистой выгоды, связанной с лечением. Многомерный NMA предлагает основу для оценки нескольких методов лечения по нескольким показателям результатов с учетом корреляционной структуры между результатами.

Методы:

Стандартная модель NMA расширяется до нескольких параметров исхода в два этапа. На первом этапе информация заимствуется по результатам, а также по исследованиям путем моделирования корреляционной структуры внутри исследования и между исследованиями. На втором этапе мы используем дополнительное допущение о том, что эффекты вмешательства взаимозаменяемы между исходами, чтобы предсказать оценки эффектов для всех исходов, включая оценки эффектов для исходов, где доказательства либо скудны, либо лечение не рассматривалось ни в одном из исследований. включены в анализ. Мы применяем методы к бинарным исходным данным из систематического обзора, оценивающего эффективность девяти вмешательств по обеспечению безопасности дома при соблюдении трех методов профилактики отравлений (безопасное хранение лекарств, безопасное хранение других бытовых товаров и наличие номера телефона токсикологического центра) в домохозяйства с детьми.

Многомерный NMA предлагает основу для оценки нескольких методов лечения по нескольким показателям результатов с учетом корреляционной структуры между результатами.

Методы:

Стандартная модель NMA расширяется до нескольких параметров исхода в два этапа. На первом этапе информация заимствуется по результатам, а также по исследованиям путем моделирования корреляционной структуры внутри исследования и между исследованиями. На втором этапе мы используем дополнительное допущение о том, что эффекты вмешательства взаимозаменяемы между исходами, чтобы предсказать оценки эффектов для всех исходов, включая оценки эффектов для исходов, где доказательства либо скудны, либо лечение не рассматривалось ни в одном из исследований. включены в анализ. Мы применяем методы к бинарным исходным данным из систематического обзора, оценивающего эффективность девяти вмешательств по обеспечению безопасности дома при соблюдении трех методов профилактики отравлений (безопасное хранение лекарств, безопасное хранение других бытовых товаров и наличие номера телефона токсикологического центра) в домохозяйства с детьми. Анализы проводятся в WinBUGS с использованием моделирования цепей Маркова Монте-Карло (MCMC).

Полученные результаты:

Одномерная и многомерная модели первого этапа давали в целом схожие точечные оценки эффектов вмешательства, но неопределенность многомерных оценок варьировалась в зависимости от априорного распределения, указанного для структуры ковариации между исследованиями. Многофакторный анализ на втором этапе позволил получить более точные оценки эффекта, позволив прогнозировать эффекты вмешательства для всех исходов, включая влияние вмешательства на исходы, не учитываемые непосредственно в исследованиях, включенных в анализ.

Выводы:

Учет зависимости между исходами в многомерном метаанализе может улучшить, а может и не повысить точность оценок эффекта сетевого метаанализа по сравнению с анализом каждого исхода в отдельности.

Анализы проводятся в WinBUGS с использованием моделирования цепей Маркова Монте-Карло (MCMC).

Полученные результаты:

Одномерная и многомерная модели первого этапа давали в целом схожие точечные оценки эффектов вмешательства, но неопределенность многомерных оценок варьировалась в зависимости от априорного распределения, указанного для структуры ковариации между исследованиями. Многофакторный анализ на втором этапе позволил получить более точные оценки эффекта, позволив прогнозировать эффекты вмешательства для всех исходов, включая влияние вмешательства на исходы, не учитываемые непосредственно в исследованиях, включенных в анализ.

Выводы:

Учет зависимости между исходами в многомерном метаанализе может улучшить, а может и не повысить точность оценок эффекта сетевого метаанализа по сравнению с анализом каждого исхода в отдельности.

ИСТОРИЯ

Ссылки

- http://www.ncbi.nlm.nih.gov/pubmed/25047164

. /Организация/КОЛЛЕДЖ МЕДИЦИНЫ, БИОЛОГИЧЕСКИХ НАУК И ПСИХОЛОГИИ/Медицинский факультет/Кафедра медицинских наук

Версия

VoR (версия записи)Опубликовано в

BMC Medical Research MethodologyPublisher

BioMed Centraleissn

1471-2288Acceptance date

02/07/2014Copyright date

2014Available date

10/07/2015Publisher DOI

- https://doi.