Учет расходов при УСН (упрощенке) — Контур.Бухгалтерия

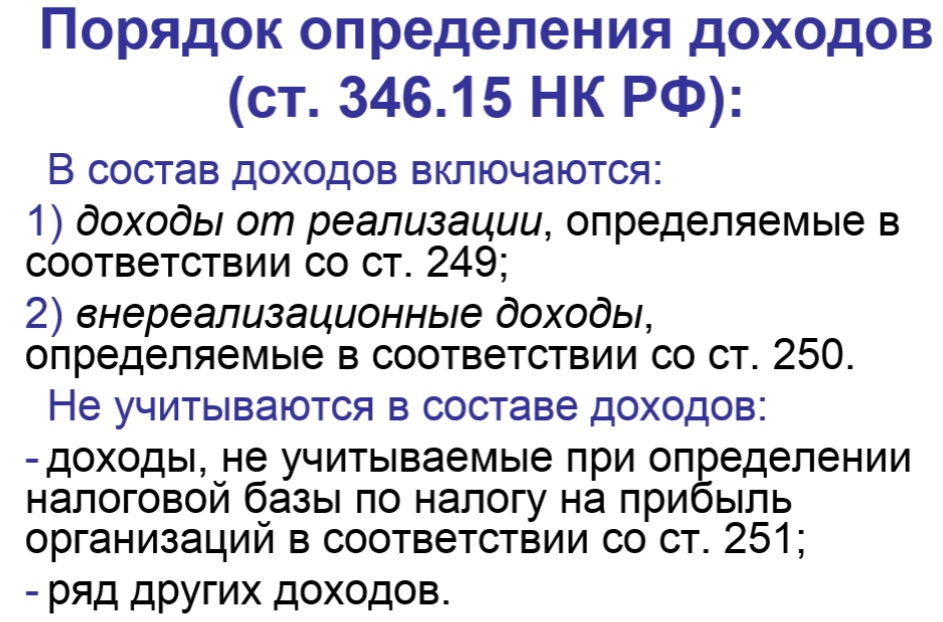

Учет расходов для организаций на УСН должен соответствовать определенному порядку. Особенно это актуально для компаний с объектом налогообложения «доходы минус расходы», чтобы иметь право уменьшать базу налогообложения. Важно иметь ясное представление о том, как должен вестись учет расходов на упрощенке, какие расходы заносятся в КУДРиР, понимать состав, условия и момент признания расходов.

Закрытый перечень расходов для уменьшения налога

Не все расходы организации на УСН уменьшают налог к уплате. Законодательство устанавливает четкий список затрат, которые подпадают под понятие расходов на упрощенке. Этот перечень приведен в ст. 346.17 НК РФ, и он достаточно широк, чтобы организации могли совершать траты при ведении бизнеса и уменьшать налоговую базу. Вот основные виды издержек для УСН:

- Выплата зарплаты, командировочных, взносы на социальное и пенсионное страхование.

- Покупка товаров или оплата работ, которые используются в предпринимательской деятельности.

- Налоги и сборы.

- Аренда, коммунальные платежи, связь, без которых невозможно ведение бизнеса.

- Реклама, информационные услуги.

- Покупка основных средств деятельности и нематериальных активов.

- Хозяйственные нужды организации, обслуживание ККТ.

- Транспортные расходы, ГСМ, содержание транспорта организации, его ремонт.

- Обязательное страхование имущества, услуги нотариуса, лицензирование.

Иногда в расходы попадают необоснованные траты: добровольное страхование, маркетинговые исследования. Чтобы избежать ошибок в определении расходов, лучше обращаться к письмам Минфина. И если расход нельзя однозначно классифицировать в соответствии со списком из статьи НК, лучше не учитывать его при расчете налога.

Условия признания расхода

Чтобы избежать ошибок при учете расходов, важно учитывать ряд условий помимо перечня из статьи НК РФ:

- Расход необходимо экономически обосновать, он должен быть нацелен на получение дохода — важно уметь объяснить, как помогают вашему делу те или иные затраты.

- Вы должны полностью расплатиться с поставщиком.

- Товар или услуга, по поводу которых совершен расход, получены вами, и есть документы — счета, акты, накладные, — которые подтверждают расход и получение товара или услуги.

- Если мы списываем расходы за покупку товаров для перепродажи, эти товары должны быть уже перепроданы.

- Если мы списываем расходы за покупку товаров для производства, товары должны быть уже запущены в производство.

Момент признания расхода

Не менее важно понимать, в какой момент денежные траты становятся расходами с точки зрения установленных норм. Давайте уточним: когда организация закупает товары или работы для своей деятельности, происходят следующие процессы:

- Оплата поставщику.

- Получение от поставщика товаров, материалов или работ/услуг.

- Отгрузка товаров конечному покупателю или передача материалов в производство.

Чтобы признать расход и занести его в КУДИР, необходимо завершить все эти процессы. То есть дата последнего из этих событий становится днем признания расхода.

То есть дата последнего из этих событий становится днем признания расхода.

Оплата труда сотрудников — еще одна категория трат для организации. Расход по этой статье принимается к учету в день, когда сотрудник получил на руки или на банковскую карту свою зарплату. То же самое касается перечисления налогов, сборов и взносов, а также оплаты услуг подрядчиков.

Покупка основных средств

Учет расходов при покупке основных средств совершается в конце налогового периода и только при соблюдении ряда условий. Основное средство должно быть принято к учету, им необходимо начать пользоваться для получения дохода. Если средство требует госрегистрации — она должна состояться. Стоимость внеоборотного актива списывается равными долями до конца календарного года в последний день каждого квартала. Если средство куплено в рассрочку по договору, введено в эксплуатацию и при необходимости зарегистрировано, то учет расходов можно осуществлять по фактической оплате частей задолженности.

Бухгалтерские расходы

В Книгу учета организация на упрощенке записывает только расходы, перечисленные в ст. 346.16 НК РФ. Но в бухучете фирма фиксирует все хозяйственные операции, чтобы точно отражать данные о текущем финансовом состоянии. В бухучете расходы разделяются на две категории:

- Расходы по обычным видам деятельности.

- Прочие расходы.

К первому разделу относятся траты, связанные с основными видами деятельности организации. Для учета таких расходов предусмотрено несколько счетов в зависимости от направленности расхода — по Инструкции к Плану счетов. Например, для затрат на производство существует счет 20 «Основное производство», для продажи продукции — счет 44 «Расходы на продажу».

Издержки, которые нельзя классифицировать по обычным видам деятельности, относятся к прочим расходам. Например, это расходы по продаже основных средств, проценты по кредитам и займам, санкции за нарушение договоров.

Контур.Бухгалтерия поможет вам правильно классифицировать траты и подскажет, когда и какую сумму можно учесть в расходах.

Попробовать бесплатно

Попробовать бесплатно 14 дней

Зарегистрироваться

Регистрируясь, вы принимаете условия лицензионного договора, соглашаетесь на обработку персональных данных и получение информационных сообщений от группы компаний СКБ Контур.

Проверка ведения учета зарплаты и взносов при УСН

09.06.2022

Вопрос Талановой Дины, ООО «БОЖЖИ РУС»

- Проверка ведения учета в 1С.

- Учет Зарплаты, НДФЛ и страховых взносов в расходах по УСН.

Ответ Soft+

1. Только на первый взгляд упрощенная система налогообложения проста при ее применении в программах «1С». Несмотря на то, что налоговым периодом является год, проверку налогового учета следует проводить квартально, а лучше — ежемесячно. Рассмотрим основные настройки учета при УСН «доходы минус расходы» и возможности его проверки.

Несмотря на то, что налоговым периодом является год, проверку налогового учета следует проводить квартально, а лучше — ежемесячно. Рассмотрим основные настройки учета при УСН «доходы минус расходы» и возможности его проверки.

Итак, все основные настройки для УСН находятся в учетной политике. По кнопке Порядок признания расходов настраиваются условия, а точнее события (хозяйственные операции), выполнение которых необходимо для признания расходов уменьшающими налоговую базу по единому налогу.

Сформулируем эти условия:

- Для признания расходов по материалам достаточно оформить поступление материалов и оплату материалов поставщику, передавать материал в производство необязательно, но пользователь может установить такую настройку.

- Для признания входящего НДС необходимо, чтобы НДС был предъявлен поставщиком, оплачен ему и расходы по приобретенным товарам (работам, услугам) приняты.

- Для признания расходов по товарам также нужно выполнить три условия: товар должен быть оприходован, оплачен и продан.

Получение оплаты от покупателя — необязательное условие.

Получение оплаты от покупателя — необязательное условие. - Для признания дополнительных расходов, включаемых в себестоимость, необходимо оформить их поступление и оплату.

В этой настройке по признанию расходов приведены объекты налогового учёта по УСН, которые пользователь может отрегулировать согласно своей учетной политике. Что же касается других объектов учета, в частности, услуг, зарплаты, основных средств, то здесь условия признания законодательно закреплены и неизменны: по услугам расходы должны быть оприходованы и оплачены, зарплата — начислена и выплачена, основные средства — оприходованы и приняты к учету.

Теперь поговорим о том, каким же образом программа определяет степень «признанности» расходов. Для ведения бухгалтерского учета предназначены проводки и план счетов, для налогового учета по налогу на прибыль — также проводки и план счетов, но записи производятся в дебет и кредит по ресурсам НУ, ПР и ВР. Для ведения налогового учета по упрощенной системе налогообложения предусмотрены специальные регистры, куда записи вносятся с видом приход или расход. Непосредственно после проведения документа можно изучить, какие движения по регистрам сделал документ по кнопке Дт/Кт.

Для ведения налогового учета по упрощенной системе налогообложения предусмотрены специальные регистры, куда записи вносятся с видом приход или расход. Непосредственно после проведения документа можно изучить, какие движения по регистрам сделал документ по кнопке Дт/Кт.

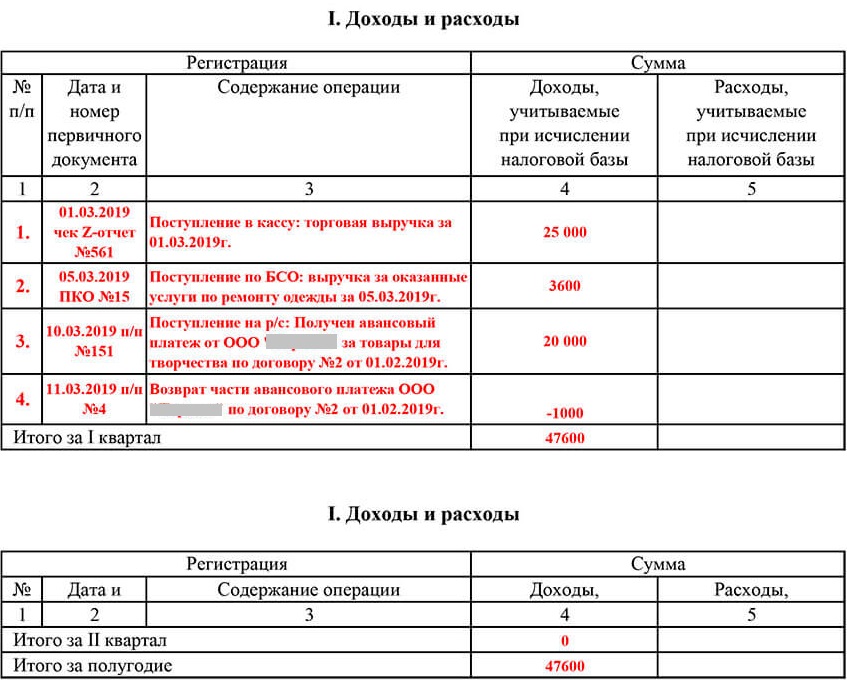

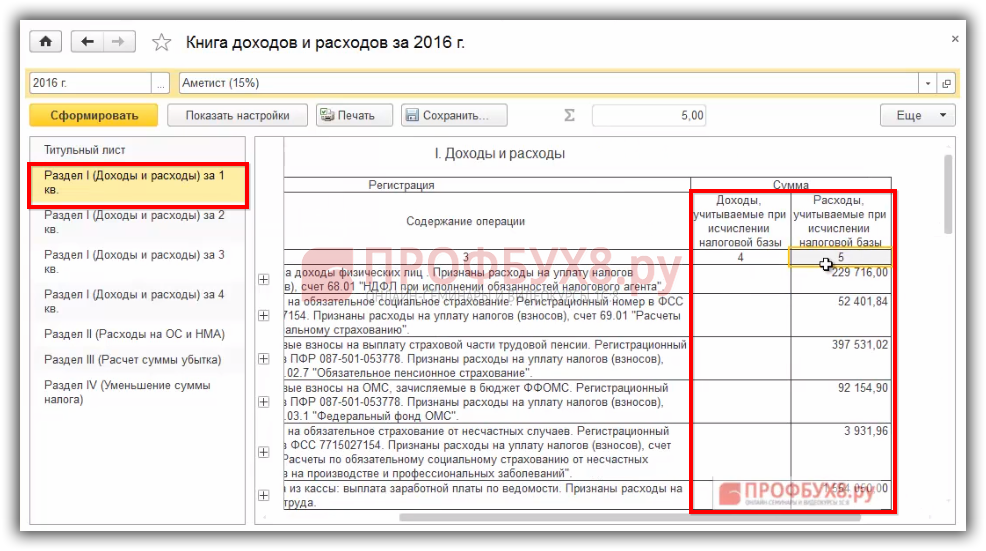

За формирование записей в Книгу учета доходов и расходов УСН (КУДиР) отвечает регистр накопления Расходы при УСН. Регистр один, но у него есть несколько видов расходов.

Еще хотелось бы обратить внимание на содержание записи КУДиР.

Еще хотелось бы обратить внимание на содержание записи КУДиР.

Кроме того, для признания услуг очень важно, чтобы в документах поступления и оплаты был выбран строго один и тот же контрагент и договор(!). Несовпадение договоров — самая распространенная ошибка в учете. Чтобы программе «было понятно», что выполнены два условия — поступление и оплата, необходимо в поле Зачет авансов выбирать Автоматически. На признание расхода также влияет статус Расхода (НУ) непосредственно в самом документе Поступление товаров и услуг. Нужно проверить, чтобы был выбран статус Принимаются.

До проведения анализа признанных расходов рекомендовано сделать групповое перепроведение документов, чтобы восстановить хронологическую последовательность. Понятно, что в течение квартала, а тем более — года, проводится огромное количество документов, а также поступления и оплаты по множеству поставщиков, суммы могут не совпадать, и последнее условие может выполниться только в последующих документах. Поэтому для проверки в конфигурации «Бухгалтерия предприятия» (редакция 3.0) предназначен отчет Анализ состояния налогового учета по УСН.

Поэтому для проверки в конфигурации «Бухгалтерия предприятия» (редакция 3.0) предназначен отчет Анализ состояния налогового учета по УСН.

Отчет дает возможность в разрезе услуг проанализировать выполнение условий по поступлению и оплате.

Переходим к расходам по зарплате. Для корректного признания таких расходов необходимо четкое соответствие субконто 70 счета в документах начисления и выплаты, а именно — физических лиц. Поскольку в документе Начисление зарплаты выбирается не физическое лицо, а сотрудник, то необходимо проверить, чтобы в справочнике физ. лиц было только одно физ. лицо, соответствующее сотруднику. Иначе может получиться так, что в начислении выбирается одно физ. лицо, а выплата зарплаты проходит по-другому. Например, предположим, что в марте выплачена зарплата за февраль и эта сумма попала в принимаемый расход. Но мартовская зарплата будет выплачена только в апреле, поэтому она остается как долг по зарплате на конец месяца.

Для признания расходов по налогам с заработной платы необходимо начисление налога и уплата его в бюджет. Для субсчетов 69 счета нужно, в общем случае, выбирать аналитику Налог (взносы): начислено / уплачено. Здесь нужно помнить один нюанс, отражающий логику работы программы: если был начислен больничный лист, то проводкой Дт 69/Кт 70 выполняется условие оплаты, несмотря на то, что фактически налог не перечисляли с расчетного счета. В соответствии с п. 2 ст. 346.17 НК РФ, в целях главы 26.2 оплатой признаётся прекращение обязательства налогоплательщика.

Что касается основных средств, то здесь есть особенность при признании расходов. Как мы уже отмечали, основное средство нужно купить и оплатить, но само признание будет происходить раз в квартал после проведения при закрытии месяца регламентной операции Признание расходов на приобретение ОС для УСН.

Переходим к учету товаров, но сначала отметим важную настройку УСН. При выборе в учетной политике режима налогообложения УСН «доходы минус расходы» автоматически в настройке параметров учета включается учет по партиям, то есть документам поступления, и это не случайно. Для того, чтобы программа записывала в регистры движения в разрезе документов и при этом отслеживала степень выполнения условий по признанию расходов в разрезе партий, и нужна эта настройка. Исходя из этой логики, и списание материально-производственных запасов может производиться только по методу ФИФО, поскольку только при таком способе оценки списание происходит по документам поступления.

При выборе в учетной политике режима налогообложения УСН «доходы минус расходы» автоматически в настройке параметров учета включается учет по партиям, то есть документам поступления, и это не случайно. Для того, чтобы программа записывала в регистры движения в разрезе документов и при этом отслеживала степень выполнения условий по признанию расходов в разрезе партий, и нужна эта настройка. Исходя из этой логики, и списание материально-производственных запасов может производиться только по методу ФИФО, поскольку только при таком способе оценки списание происходит по документам поступления.

Учет по документам поступления важен для учета товаров, поскольку для признания расходов по ним требуется выполнение трех условий. В программе автоматически по каждой позиции товара отслеживается, в какой сумме он оприходован, оплачен поставщику и реализован. В отчете Анализ состояния налогового учета по УСН можно это увидеть по каждой позиции номенклатуры. Понятно, что при большом ассортименте продаж делать проверку по каждой позиции может оказаться трудоёмко, но другого выхода нет. В программе реализован максимально приемлемый механизм учета затрат по товарам, подкреплённый законодательством. Поэтому, как упоминалось ранее, проверку рекомендовано делать с определенной периодичностью.

Понятно, что при большом ассортименте продаж делать проверку по каждой позиции может оказаться трудоёмко, но другого выхода нет. В программе реализован максимально приемлемый механизм учета затрат по товарам, подкреплённый законодательством. Поэтому, как упоминалось ранее, проверку рекомендовано делать с определенной периодичностью.

Большая часть учетных операций при УСН в программе автоматизирована. Но, несмотря на это, возникают случаи, когда необходимо откорректировать суммы, принимаемые к налоговому учету. К примеру, при выборе в документах Поступление на расчетный счет и Списание с расчетного счета вида операции Прочее поступление/списание появляется поле Доходы/Расходы УСН, где можно указать нужную сумму принимаемого дохода/расходы.

Если же возникает необходимость внести дополнительную запись в Книгу учета доходов и расходов (УСН), то можно воспользоваться документом Запись КУДиР (УСН).

Рассмотрев особенности ведения и проверки учета при упрощенной системе налогообложения, можно констатировать, что только регулярное отслеживание сумм, попадающих в Книгу учета доходов и расходов (УСН), позволит грамотно и своевременно сдать декларацию по завершении года.

2. Организации и ИП на УСН с объектом налогообложения «доходы — расходы» могут учесть расходы на оплату труда в составе расходов при расчете налоговой базы п. 1 ст. 346.16, п. 2 ст. 346.18 НК РФ). Сделать это нужно, руководствуясь правилами главы 25 НК РФ (ст. 255, подп. 6 п. 2 ст. 346.16 НК РФ).

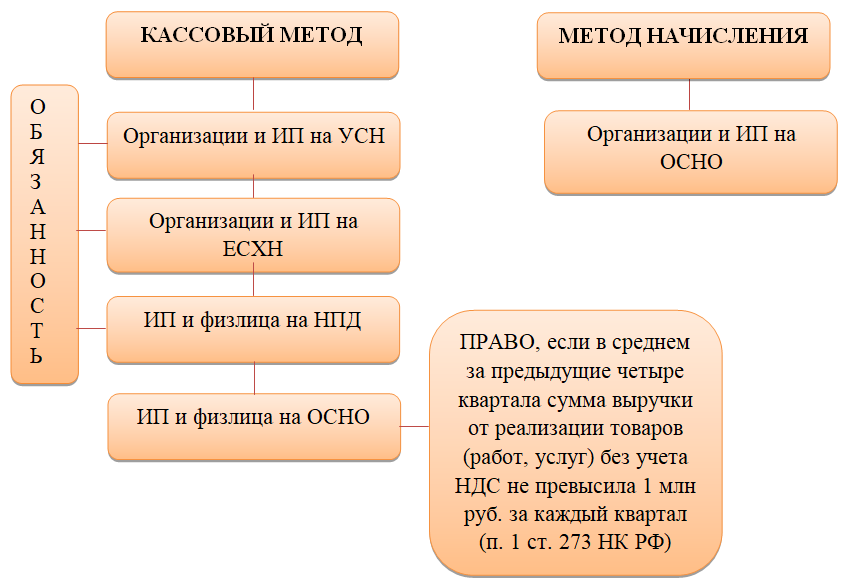

Организации на УСН используют кассовый метод признания доходов и расходов, поэтому расходы на оплату труда можно учесть только после их выплаты (п. 2 ст. 346.17 НК РФ).

К расходам на оплату труда относятся:

- начисления в пользу сотрудников по тарифным ставкам, окладам, сдельным расценкам;

- стимулирующие начисления и надбавки;

- компенсации, связанные с режимом работы и условиями труда;

- затраты компании на содержание работников.

Полный перечень расходов на оплату труда содержится в статье 255 НК РФ.

Некоторые расходы, относящиеся к расходам на оплату труда, нельзя учесть в полном объеме. В частности, к ним относятся:

- затраты по договорам на добровольное страхование работников, негосударственное пенсионное обеспечение;

- затраты по дополнительным взносам на накопительную часть пенсии;

- расходы на возмещение процентов, уплаченных работниками по кредитам и займам на приобретение или строительство жилья (п. 16, п. 24.1 ст. 255 НК РФ).

Например, совокупная сумма взносов по договорам долгосрочного страхования жизни сотрудников, добровольного пенсионного страхования и (или) негосударственного пенсионного обеспечения сотрудников учитывается при налогообложении в размере не больше 12 % от суммы расходов организации на оплату труда (абз. 7 п. 16 ст. 255 НК РФ).![]()

Расходы на возмещение затрат сотрудников по уплате кредитов и займов на приобретение или строительство жилья можно включить в расчет налоговой базы, если они не превышают 3% от суммы расходов на оплату труда (п. 24.1 ст. 255 НК РФ).

Чтобы расходы на оплату труда можно было включить в расчет налоговой базы по единому налогу, должен быть выполнен ряд условий.

- Такие расходы должны быть экономически обоснованны, документально подтверждены и направлены на получение дохода (п. 1 ст. 252 НК РФ).

- Расходы на оплату труда должны быть предусмотрены нормами действующего законодательства, трудовыми (коллективными) договорами (ст. 255 НК РФ, ст. 423 ТК РФ).

Учесть в расходах можно затраты, понесенные компанией не только в денежной, но и в натуральной форме.

Кроме того, законодательство содержит перечень расходов, которые учесть нельзя (ст. 270 НК РФ). Например, это вознаграждения, не предусмотренные трудовыми (коллективными) договорами, материальная помощь и т.д. (п. 21, 23 ст. 270 НК РФ).

270 НК РФ). Например, это вознаграждения, не предусмотренные трудовыми (коллективными) договорами, материальная помощь и т.д. (п. 21, 23 ст. 270 НК РФ).

Каков принцип признания расходов?

- Принцип признания расходов — это концепция бухгалтерского учета, которая определяет, когда предприятие должно признавать свои расходы.

- Когда компания хочет признать расходы, она определяет, следует ли ей использовать кассовый метод или метод начисления.

- Принцип соответствия позволяет предприятиям признавать расходы в том же периоде, что и выручку, связанную с этими расходами.

- Эта статья предназначена для предпринимателей и специалистов, интересующихся бухгалтерским программным обеспечением и практиками.

Владельцы бизнеса должны тратить деньги там, где они получат результаты, но как определить, какие расходы приносят доход от инвестиций (ROI)? Принцип признания расходов — это инструмент бухгалтерского учета в наборе инструментов владельца бизнеса для определения расходов и любых связанных с ними доходов. Эта информация может помочь владельцам бизнеса лучше планировать свои инвестиции, чтобы максимизировать рентабельность инвестиций и сократить расходы, которые не приводят к повышению производительности.

Эта информация может помочь владельцам бизнеса лучше планировать свои инвестиции, чтобы максимизировать рентабельность инвестиций и сократить расходы, которые не приводят к повышению производительности.

Примечание редактора: Ищете подходящее бухгалтерское программное обеспечение для своего бизнеса? Заполните приведенную ниже анкету, чтобы наши партнеры-поставщики связались с вами по поводу ваших потребностей.

Каков принцип признания расходов?

Принцип признания расходов — это концепция, которая определяет, когда расходы бизнеса признаются в финансовой отчетности компании. Как правило, принцип признания расходов предполагает, что расходы признаются и учитываются в том же периоде, что и доходы, связанные с этими расходами (при учете по методу начисления).

Этот метод учета позволяет предприятиям сопоставлять расходы с доходами, связанными с этими конкретными расходами (например, комиссионные, причитающиеся сотрудникам за определенные продажи, учитываются, когда эти продажи происходят, а не позже). Иными словами, он показывает, как бизнес использует активы и превращает их в расходы по мере того, как расходуется их полезность.

Иными словами, он показывает, как бизнес использует активы и превращает их в расходы по мере того, как расходуется их полезность.

Вопрос о том, когда следует признавать расходы, представляет собой самую большую разницу между кассовым методом и методом начисления. Вместо того, чтобы признавать доходы и расходы в одном и том же периоде, если бизнес вместо этого признает расходы по мере их возникновения, это означает, что он использует кассовый учет.

Основные выводы: Учет по методу начисления основывается на идее, что расходы должны признаваться в том же периоде, что и доходы, к которым относятся расходы. Когда компания берет на себя расходы, связанные с какой-либо деятельностью, приносящей доход, принцип признания расходов гласит, что эти расходы должны отражаться в том же периоде, что и доход, полученный от этих расходов.

Как работает принцип признания расходов?

Принцип признания расходов — это принцип бухгалтерского учета, который помогает предприятиям решать, когда и как признавать понесенные расходы. В соответствии с принципом признания расходов, если работа была выполнена, но вы еще не оплатили ее, вы регистрируете ее как расход и начисляете как обязательство. И наоборот, если вы заплатили за что-то, но не получили связанную с этим выгоду (доход), вы должны зарегистрировать эту выгоду как актив (предоплаченный расход).

В соответствии с принципом признания расходов, если работа была выполнена, но вы еще не оплатили ее, вы регистрируете ее как расход и начисляете как обязательство. И наоборот, если вы заплатили за что-то, но не получили связанную с этим выгоду (доход), вы должны зарегистрировать эту выгоду как актив (предоплаченный расход).

Суть в том, чтобы сопоставить доходы и расходы вашего бизнеса за один и тот же период.

С другой стороны, предприятия могут предпочесть использовать кассовый метод учета, при котором они признают выручку или расходы, когда денежные средства переходят из рук в руки (будь то приход или уход), а не когда происходит транзакция.

Когда предприятия признают расходы, это зависит от того, как они хотят вести свои бухгалтерские книги — хотят ли они получить налоговые вычеты раньше или позже или хотят ли они попытаться сопоставить расходы с их соответствующими доходами.

Ключевой вывод: Предприятия склонны отдавать предпочтение тому или иному методу учета, и это поможет решить, какой метод им следует использовать — при условии, что у них есть выбор. Многим предприятиям необходимо использовать учет по методу начисления.

Многим предприятиям необходимо использовать учет по методу начисления.

Пример принципа признания расходов

Предположим, что предприятие понесло 50 000 долларов США затрат на рабочую силу для производства своей продукции в последнем квартале 2020 года, но некоторые зарплатные чеки его сотрудников были отправлены только после последнего дня отчетного периода. год.

Исходя из принципа признания расходов, компания все равно признает эти затраты на оплату труда в 2020 году, поскольку именно тогда они были понесены. Работа, связанная с этой заработной платой, была выполнена в 2020 году, и компания получила выгоду от этой работы в 2020 году, поэтому расходы будут зарегистрированы в 2020 году. Заработная плата сотрудников, которая еще не была обналичена, будет просто зачтена как обязательство.

При кассовом учете, с другой стороны, часть заработной платы, не выплаченная до первого числа года, не будет признаваться до 2021 года. В этом случае компания, использующая кассовый учет, получит отсроченную налоговую выгоду, признав эти расходы на оплату труда позже. Кроме того, возникло бы несоответствие между расходами на заработную плату и выпуском, созданным, когда сотрудники получали эту заработную плату.

Кроме того, возникло бы несоответствие между расходами на заработную плату и выпуском, созданным, когда сотрудники получали эту заработную плату.

В других случаях компании, использующие кассовый учет, фактически получают налоговые льготы позже. Это зависит от типа транзакции и времени перехода денег из рук в руки.

Какими методами признаются расходы?

Предприятия могут использовать два метода признания расходов: кассовый метод и метод начисления. Существуют правила и практика, регулирующие оба типа учета, включая то, как их использовать и кто может их использовать. Каждый из них имеет свои преимущества и недостатки. Однако, если вы хотите использовать принцип признания расходов, лучшим вариантом будет учет по методу начисления.

| Валюта | Когда признаются расходы? | Когда признается выручка? |

|---|---|---|

| Денежные средства | при оплате | , когда наличные деньги получают |

| Начисление | , когда понесены | , когда счеты | , а также наличные.

руки, независимо от того, когда произошла транзакция. При кассовом учете компания не пытается сопоставить доходы и расходы за один и тот же период; вместо этого он пытается вести в своем бухгалтерском учете тщательный учет денежных потоков по своим счетам.

руки, независимо от того, когда произошла транзакция. При кассовом учете компания не пытается сопоставить доходы и расходы за один и тот же период; вместо этого он пытается вести в своем бухгалтерском учете тщательный учет денежных потоков по своим счетам.

Чтобы узнать о лучших вариантах, ознакомьтесь с нашим обзором бухгалтерского программного обеспечения Intuit QuickBooks, нашим обзором Zoho Books и нашим обзором бухгалтерского программного обеспечения Oracle NetSuite.

Чтобы узнать о лучших вариантах, ознакомьтесь с нашим обзором бухгалтерского программного обеспечения Intuit QuickBooks, нашим обзором Zoho Books и нашим обзором бухгалтерского программного обеспечения Oracle NetSuite.

Совет по стандартам финансовой отчетности (FASB) и Совет по международным стандартам финансовой отчетности (IASB) совместно выпустили Кодификацию стандартов бухгалтерского учета (ASC) 606 в отношении выручки по договорам с клиентами. ASC 606 обеспечивает единую основу для признания выручки по договорам с покупателями. Старое руководство было отраслевым, что создавало систему фрагментированных политик. Обновленный стандарт признания выручки не зависит от отрасли и поэтому более прозрачен. Это позволяет улучшить сопоставимость финансовой отчетности со стандартизированными методами признания выручки в различных отраслях.

Совет по стандартам финансовой отчетности (FASB) и Совет по международным стандартам финансовой отчетности (IASB) совместно выпустили Кодификацию стандартов бухгалтерского учета (ASC) 606 в отношении выручки по договорам с клиентами. ASC 606 обеспечивает единую основу для признания выручки по договорам с покупателями. Старое руководство было отраслевым, что создавало систему фрагментированных политик. Обновленный стандарт признания выручки не зависит от отрасли и поэтому более прозрачен. Это позволяет улучшить сопоставимость финансовой отчетности со стандартизированными методами признания выручки в различных отраслях.

Старое руководство было отраслевым, что создавало систему фрагментированных политик. Обновленный стандарт признания выручки не зависит от отрасли и, следовательно, более прозрачен. Это позволяет улучшить сопоставимость финансовой отчетности со стандартизированными методами признания выручки в различных отраслях.

Старое руководство было отраслевым, что создавало систему фрагментированных политик. Обновленный стандарт признания выручки не зависит от отрасли и, следовательно, более прозрачен. Это позволяет улучшить сопоставимость финансовой отчетности со стандартизированными методами признания выручки в различных отраслях.