II. Понятия, оценка и задачи бухгалтерского учета кредитов и займов \ КонсультантПлюс

II. Понятия, оценка и задачи бухгалтерского учета

кредитов и займов

5. Используемые в настоящих Методических рекомендациях понятия означают:

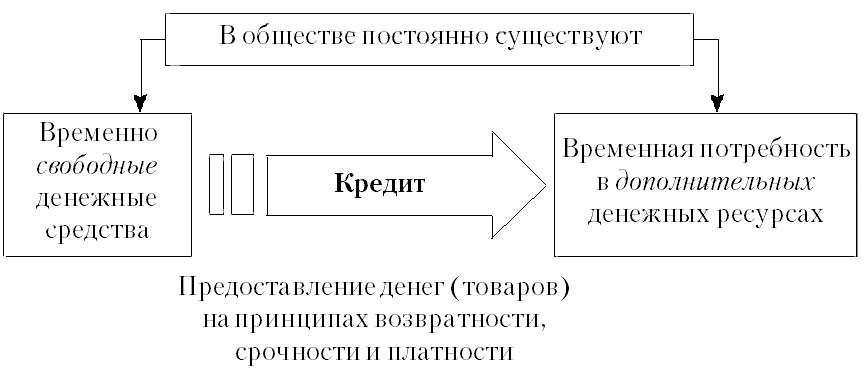

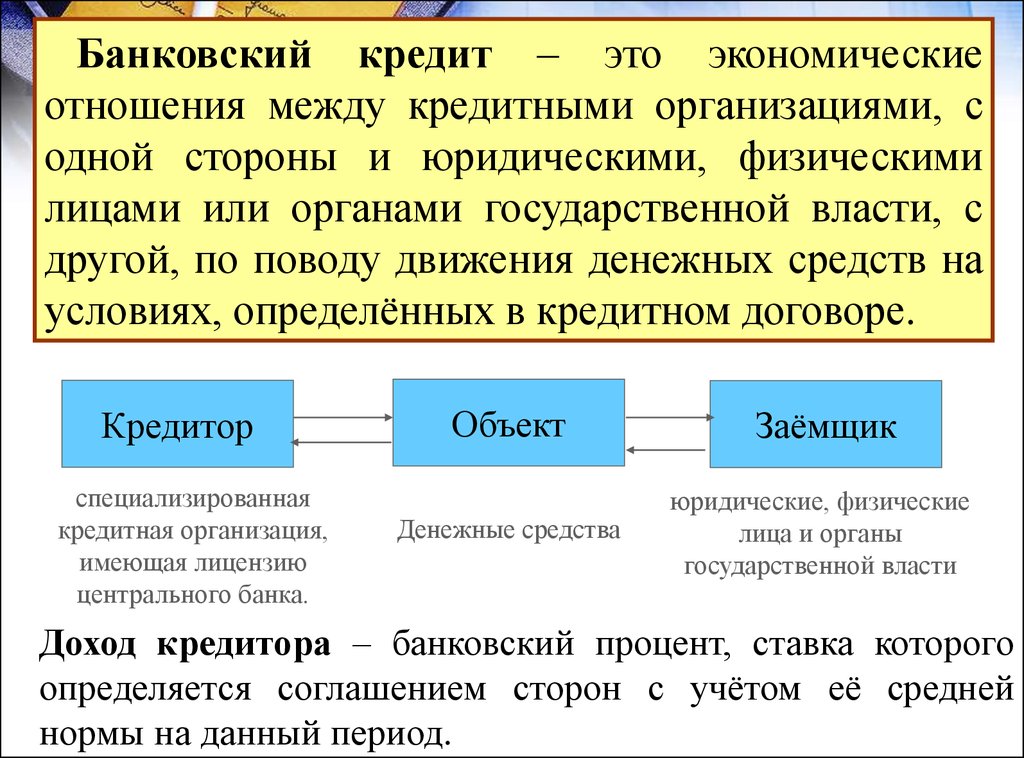

Кредит представляет собой форму движения ссудного капитала (фонда), осуществляемого через банковскую систему и специальные финансово-кредитные институты. Кредит и финансы — взаимосвязанные категории, которые в сочетании обеспечивают кругооборот денежных фондов организаций на расширенной основе. Банки аккумулируют свободные денежные средства предприятий и населения и передают их на основе обеспеченности, возвратности, платности и срочности организациям, нуждающимся в них.

Платность кредита (ссудный процент) — это необходимость не только прямого возврата заемщиком полученных от банка кредитных ресурсов, но и оплаты права (процента) на их использование.

Кредитор — это банк или иная кредитная организация, предоставляющая денежные средства (кредит) заемщику в размере и на условиях, предусмотренных кредитным договором.

Заемщик — это получатель кредита (организация) по кредитному договору от кредитора, обязующаяся возвратить полученную денежную сумму и уплатить проценты на нее.

Кредитные отношения между кредитором и заемщиком регулируются кредитным договором, который заключается между указанными субъектами в письменной форме. Несоблюдение письменной формы влечет недействительность кредитного договора и такой договор считается ничтожным.

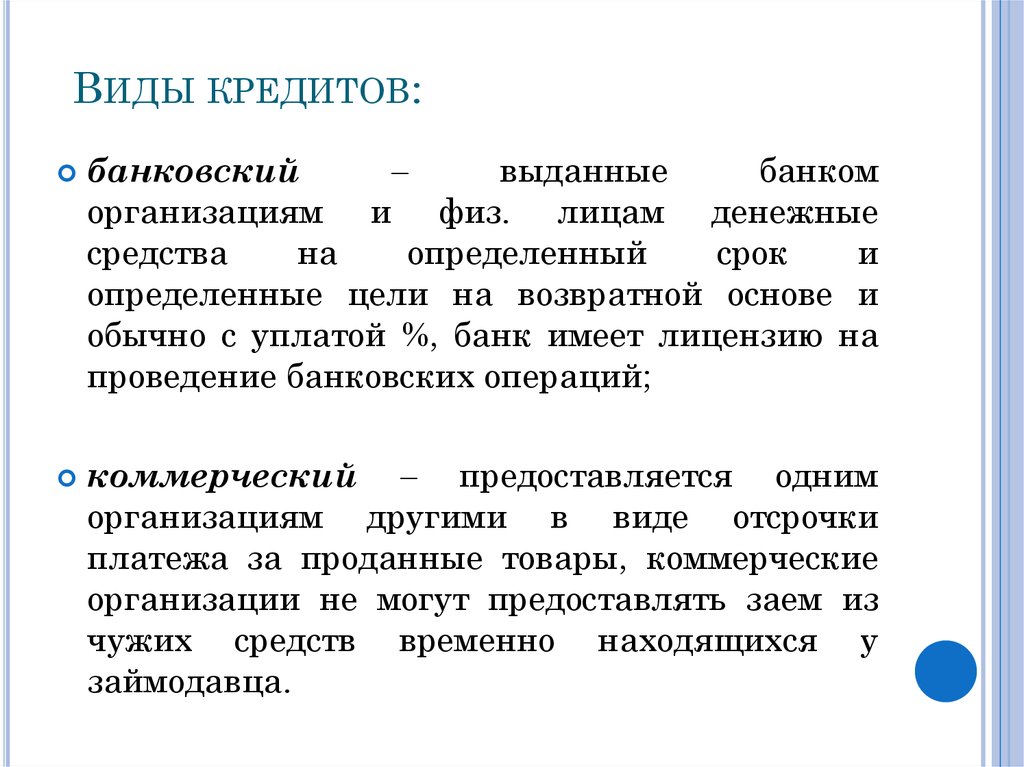

Банковский кредит — одна из наиболее распространенных форм кредитных отношений в экономике, объектом которых выступает процесс передачи в ссуду непосредственно денежных средств. Банковский кредит представляется исключительно специализированными кредитно-финансовыми организациями, имеющими лицензию на осуществление подобных операций от Центрального банка Российской Федерации. В роли заемщика могут выступать только юридические лица, инструментом кредитных отношений является кредитный договор или кредитное соглашение. Доход по этой форме кредита поступает в виде ссудного процента или банковского процента, ставка которого определяется по соглашению сторон с учетом ее средней нормы на данный период и конкретных условий кредитования.

Товарный кредит — одна из форм кредита, который предоставляется в виде вещей. Сторонами может быть заключен договор, предусматривающий обязанность одной стороны предоставить другой стороне вещи, определенные родовыми признаками (договор товарного кредита). К такому договору применяются правила о кредитном договоре, если иное не предусмотрено договором товарного кредита и не вытекает из существа обязательств. Условия о количестве, об ассортименте, о комплектности, о качестве, о таре или об упаковке предоставляемых вещей должны исполняться в соответствии с правилами о договоре купли-продажи товаров (статьи 465 — 485 ГК РФ), если иное не предусмотрено договором товарного кредита.

Коммерческий кредит — это довольно распространенная форма кредита, особенностью которого является передача в собственность другой стороне денежных сумм или других вещей. Так, договорами, исполнение которых связано с передачей в собственность другой стороне денежных сумм или других вещей, определяемых родовыми признаками, может предусматриваться предоставление кредита, в том числе в виде аванса, предварительной оплаты, отсрочки и рассрочки оплаты товаров, работ или услуг (коммерческий кредит), если иное не установлено законом.

<…>

в форме, предусмотренной для заключения договора займа (статья 808 ГК РФ).

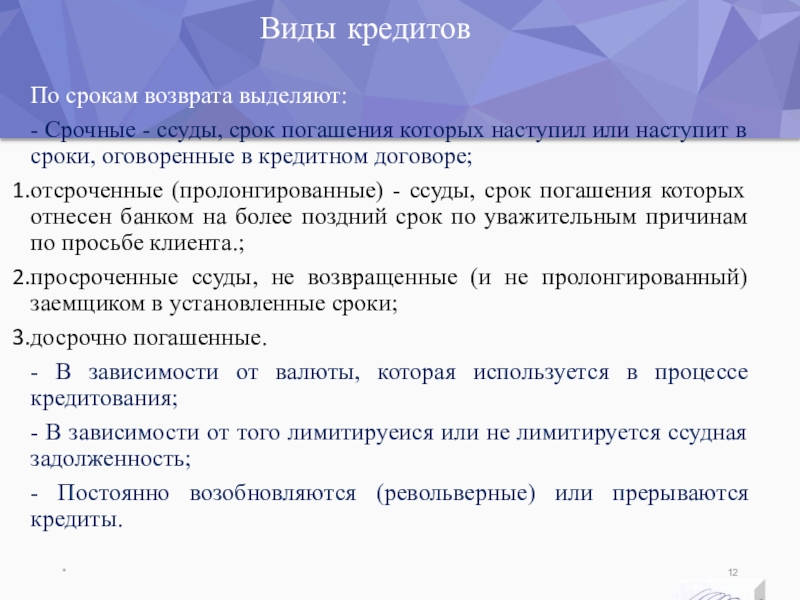

6. Задолженность организации-заемщика заимодавцу по полученным займам и кредитам в бухгалтерском учете подразделяется на краткосрочную и долгосрочную.

Указанная краткосрочная и (или) долгосрочная задолженность может быть срочной и (или) просроченной.

Для целей настоящих Методических рекомендаций:

— краткосрочной задолженностью считается задолженность по полученным займам и кредитам, срок погашения которой согласно условиям договора не превышает 12 месяцев;

— долгосрочной задолженностью считается задолженность по полученным займам и кредитам, срок погашения которой по условиям договора превышает 12 месяцев;

— срочной задолженностью считается задолженность по полученным займам и кредитам, срок погашения которой по условиям договора не наступил или продлен (пролонгирован) в установленном порядке;

— просроченной задолженностью считается задолженность по полученным займам и кредитам с истекшим согласно условиям договора сроком погашения.

В соответствии с установленной в организации-заемщике учетной политикой заемщик может осуществлять перевод долгосрочной задолженности в краткосрочную или учитывать находящиеся в его распоряжении заемные средства, срок погашения которых по договору займа или кредита превышает 12 месяцев, до истечения указанного срока в составе долгосрочной задолженности.

При выборе первого варианта перевод долгосрочной задолженности по полученным займам и кредитам в краткосрочную организацией-заемщиком производится в момент, когда по условиям договора займа и (или) кредита до возврата основной суммы долга остается 365 дней.

Организация-заемщик по истечении срока платежа обязана обеспечить перевод срочной задолженности в просроченную.

Перевод срочной краткосрочной и (или) долгосрочной задолженности по полученным займам и кредитам в просроченную производится организацией-заемщиком в день, следующий за днем, когда по условиям договора займа и (или) кредита заемщик должен был осуществить возврат основной суммы долга.

7. Основная сумма долга (далее — задолженность) по полученному от заимодавца займу и (или) кредиту учитывается организацией-заемщиком в соответствии с условиями договора займа или кредитного договора в сумме фактически поступивших денежных средств или в стоимостной оценке других вещей, предусмотренной договором.

Организация-заемщик принимает к бухгалтерскому учету указанную задолженность в момент фактической передачи денег или других вещей и отражает ее в составе кредиторской задолженности.

В случае неисполнения или неполного исполнения заимодавцем договора займа и (или) кредитного договора организация-заемщик приводит информацию о недополученных суммах в пояснительной записке к годовой бухгалтерской отчетности.

8. Задолженность по предоставленному заемщику займу и (или) кредиту, полученному или выраженному в иностранной валюте или условных денежных единицах, учитывается заемщиком в рублевой оценке по курсу Центрального банка Российской Федерации, действовавшему на дату фактического совершения операции (предоставления кредита, займа, включая размещение заемных обязательств), а при отсутствии курса Центрального банка Российской Федерации — по курсу, определяемому по соглашению сторон.

9. Система учета расчетов по кредитам и займам должна содействовать выполнению договорных обязательств, плановых заданий и повышению эффективности использования полученных средств кредитов и займов. Эффективность системы расчетно-кредитных операций во многом зависит от правильной организации бухгалтерского учета.

Учет расчетов по кредитам и займам должен обеспечивать: возможность систематического контроля за целевым использованием и рациональным использованием кредитных и заемных средств; правильность начисления и своевременность погашения задолженности по процентам полученных кредитов и займов; информацией для принятия управленческих решений по переоформлению кредитов и займов или их просрочке, досрочному погашению; проведения своевременной выверки операций по счетам расчетов по кредитам и займам и расчетам с банками, другими дебиторами и кредиторами.

Рациональная организация бухгалтерского учета расчетов по кредитам и займам должна позволять своевременно взыскивать дебиторскую задолженность и погашать кредиторскую задолженность.

Отличия кредита от займа и ссуды по основным условиям

Отличия кредита от займа и ссуды по основным условиямГород

Москва

Санкт-Петербург

Волгоград

Воронеж

Екатеринбург

Казань

Красноярск

Нижний Новгород

Новосибирск

Омск

Пермь

Ростов-на-Дону

Самара

Уфа

Челябинск

Существует несколько способов получить деньги или имущество в долг. Самыми популярными являются кредит и займ. Помимо них можно отметить ссуду, лизинг и рассрочку.

Содержание

- Что означают понятия

- В чем заключаются отличия

- Какой вариант безопаснее

- Вывод

- Источники

Что означают понятия

Кредит — это деньги, которые финансовая организация (например, банк) передает заемщику в размере и на условиях, которые предусмотрены кредитным договором. Банковский кредит предоставляется только в денежной форме.

Займ — это деньги или ценности, переданные в долг одним лицом (займодавцем) другому (заемщику) с условием полного возврата в конце определенного срока. Договор для его оформления не обязателен. Займ может быть, в зависимости от его условий, процентным или беспроцентным. Заемщиками и займодавцами могут выступать как физические, так и юридические лица без специальных разрешений.

Заемщиками и займодавцами могут выступать как физические, так и юридические лица без специальных разрешений.

Микрозайм — это услуга, которая позволяет получить деньги на некоторое время с условием дальнейшего возврата. В качестве займодавца может выступать МФО и КПК. Между заемщиком и займодавцем, как и при оформлении кредита, заключается договор займа. Микрозайм может быть процентным или беспроцентным, это зависит от условий договора. Срок предоставления микрозайма обычно короче кредитного, долг выплачивается постепенно или единовременно.

Рассрочка — это изменение срока, в течение которого покупатель выплатит полную стоимость товара. При такой сделке заключается договор купли-продажи в кредит с оплатой товара в рассрочку. Уплата процентов при этом не предусматривается.

Ссуда — это пользование чужим имуществом на безвозмездной основе. Договор ссуды предусматривает, что одна сторона передает другой какую-то вещь в пользование на определенный срок.

Ипотека — это вид залога, объектом которого выступает недвижимость. Обычно она является обеспечением по кредитному договору. В течение срока действия ипотечного договора недвижимость остается у заемщика и он может ею пользоваться.

Лизинг — это гибрид кредита и аренды, к которой привлекается третье лицо — лизинговая компания. Она выкупает у продавца товар, который требуется покупателю, и передает ему данное имущество в аренду.

Виды кредитов

- По наличию обеспечения — обеспеченные, частично обеспеченные и необеспеченные

- По платности — процентные и беспроцентные

- По цели — целевые (автокредит, жилищный кредит, земельный, рефинансирование, образовательный, брокерский) и нецелевые

- По категории клиентов — для физических лиц, для юридических лиц, межбанковские

- По срочности — овернайты (межбанковский кредит на одну ночь), сверхсрочные (до 3 месяцев), краткосрочные (до 1 года), среднесрочные (от 1 года до 5 лет), долгосрочные (свыше 5 лет), бессрочные

- По форме выдачи — с единовременной выдачей, с выдачей частями, овердрафты, кредитные линии

- По схеме расчета платежей — аннуитетные, дифференцированные, сезонные

Типы кредитов

- Наличными — предусматривает получение денег на руки или на счет в банке с последующим снятием

- Кредитная линия — лимит кредитных средств, в пределах которого заемщик может использовать деньги, а затем погашать долг

- Кредитная карта — кредитный лимит, устанавливаемый на банковскую карту

- Кредитная линия с овердрафтом — то же самое, что и кредитная линия с той разницей, что заемщик может на некоторое время выйти за пределами допустимого лимита, а затем погасить долг

Виды займов

- По сроку — краткосрочные, среднесрочные и долгосрочные

- По цели — целевые и нецелевые

- По обеспечению — с обеспечением (под залог или поручительства), без обеспечения

- По форме выдачи — денежные или имущественные

Виды рассрочек

- Беспроцентная — стоимость товара делится на несколько платежей, проценты не начисляются

- С процентами — проценты начисляются на остаток долга после внесения первого взноса

- Краткосрочная — на срок от 1 до 3 месяцев

- Долгосрочная — на срок от 1 года до 3 лет

- Индивидуальная — условия разрабатываются специально для клиента

- Смешанная — совмещает в себе несколько вышеперечисленных видов

Виды ссуд

- По виду объекта сделки — движимое и недвижимое имущество

- Двусторонняя и многосторонняя — зависит от того, сколько лиц указано в договоре ссуды

Научитесь управлять деньгами с умом

Подпишитесь на истории из жизни о финансах

Сюда мы уже отправляем письма

Такая почта не подойдет

Нажимая на кнопку, вы соглашаетесь с политикой конфиденциальности

Осталось подтвердить подписку! Проверяйте почту — часто письма от нас попадают в папку «Промоакции».

Виды ипотеки

- По типу объекта недвижимости — жилищная, земельная, коммерческая

- По основанию: в силу закона (в качестве обеспечения выступает приобретаемое жилье) и в силу договора (в качестве обеспечения выступает собственное имущество)

- С наличием льгот (региональные программы, использование средств материнского капитала, семейная и военная ипотека, с господдержкой, для молодых специалистов) или без него

Виды лизинга

- Финансовый — лизинговая компания предоставляет получателю лизинга имущество на условии погашения его стоимости несколькими платежами. По окончанию договора лизинга имущество переходит в собственность получателя лизинга

- Оперативный — общая сумма платежей по договору лизинга не покрывает стоимости имущества. По окончанию договора лизинга имущество возвращается в лизинговую компанию. Обычно срок таких договоров — от 3 до 6 месяцев

- Возвратный — в этом случае организация, которой принадлежит имущество, передает его в собственность лизинговой компании, а потом оформляет договор аренды и вносит регулярные платежи

- По степени риска — необеспеченный (договором не предусмотрены дополнительные гарантии), частично обеспеченный (договор предусматривает наличие страхового депозита), гарантированный (риски распределяются между несколькими участниками договора, которые одновременно являются гарантами)

- По форме расчета — денежный (платежи вносятся в денежном эквиваленте), компенсационный (платежи вносятся в форме товара, который производится на лизинговом оборудовании), смешанный (платежи вносятся как в денежном эквиваленте, так и в форме товара)

- По типу имущества — лизинг движимого и недвижимого имущества

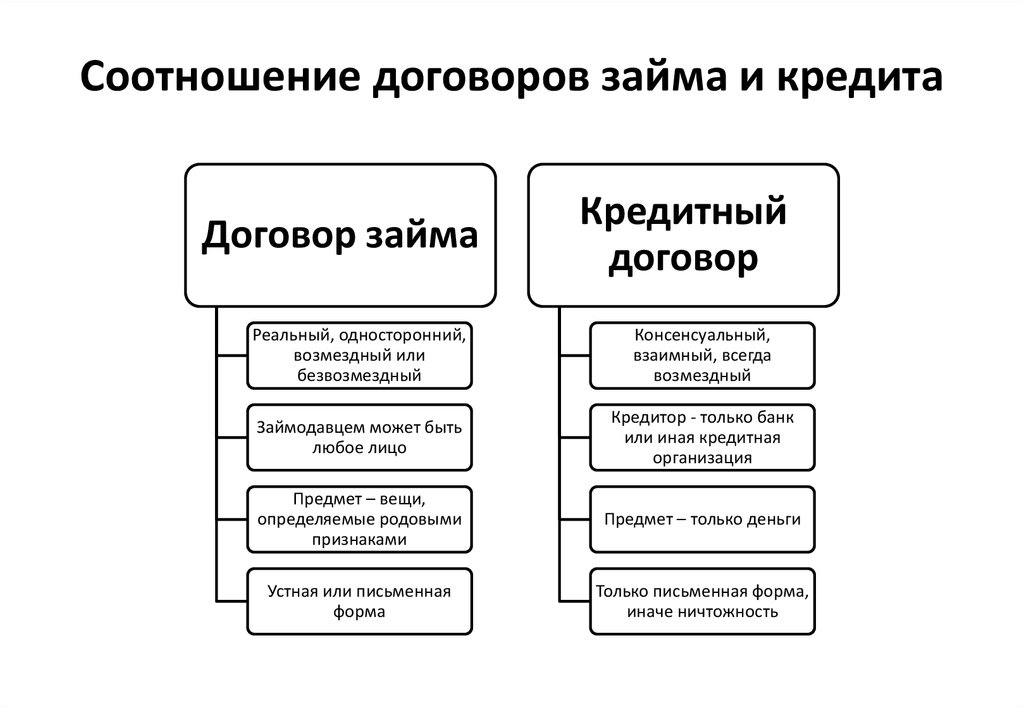

В чем заключаются отличия

Между разными вариантами получения заемных средств есть большое количество различий. Они заключаются в порядке предоставления, требованиях для получения, юридическом аспекте и других. Рассмотрим эти отличия подробнее.

Они заключаются в порядке предоставления, требованиях для получения, юридическом аспекте и других. Рассмотрим эти отличия подробнее.

Чем отличается займ от кредита

Между кредитом и займом существует большая разница. Можно выделить несколько признаков, в которых проявляются различия.

- Сторона, выдающая средства в долг. Кредиты могут выдавать только юридические лица, которые имеют на это право – кредитные организации. Чаще всего в их роли выступают банки. Займы могут выдавать как физические, так и юридические лица

- Форма. Кредит предоставляется только в денежной форме. Займы могут быть денежными или имущественными. Во втором случае выданные в долг предметы можно вернуть аналогичными

- Договор. Для кредита обязательно составление письменного договора, в котором оговариваются его условия. Для займа такой договор нужен, только если его сумма больше 10 минимальных оплат труда. В других случаях достаточно только устного согласие

- Срочность.

Для кредита обязательно устанавливается срок, на который выдаются средства. Для займа такой срок не обязателен. Срок кредита обычно дольше срока займа

Для кредита обязательно устанавливается срок, на который выдаются средства. Для займа такой срок не обязателен. Срок кредита обычно дольше срока займа - Проценты. На кредитные средства всегда начисляются проценты, размер которых устанавливается кредитором. Заем может быть и беспроцентным — такое условие разрешает п. 1 ст. 809 Гражданского кодекса. При этом условие беспроцентности всегда должно быть указано в договоре. Иначе заимодавец имеет право потребовать уплаты процентов

- Момент вступления договора в силу. Договор займа – реальный, вступает в силу после передачи заемных средств. Это устанавливается п. 1 ст. 807 Гражданского кодекса РФ. Кредитный договор – консенсуальный, он вступает в силу сразу после заключения. В любом случае, в документе прописывается условие возвратности заемных средств

- Условия для заключения договора. В случае кредита их устанавливает выдающая сторона. Они включают в себя пакет документов, наличие залога или поручителя.

Для займа обычно достаточно согласия обеих сторон

Для займа обычно достаточно согласия обеих сторон - Порядок возврата. Кредит выплачивается по частям в течение срока. Заем возвращается единовременно вместе с процентами

- Законодательное регулирование. Займы регулируются Гражданским кодексом и федеральными законами. Кредиты — законами и актами Центробанка РФ. Законы защищают права обеих сторон договора кредита или займа, устанавливают для них обязанности и определяют ответственность

Отдельно стоит рассмотреть микрозаймы. Они сочетают в себе признаки кредита и займа:

- Выдаются юридическими лицами — микрофинансовыми или микрокредитными компаниями

- Выдаются в денежной форме

- Выдаются под проценты, которые устанавливает МФК или МКК. Беспроцентные предложения часто доступны только новым клиентам или в акциях компаний

- Заемщику нужно предоставить паспорт для получения займа

- При выдаче оформляется договор. В зависимости от компании, он может быть как консенсуальным, так и реальным

- К заемщику не предъявляются строгие требования — обычно это определенный возраст, регистрация в регионе присутствия компании и постоянный доход

- Могут выдаваться как на небольшой, так и на длительный срок

- Выплачиваются в конце срока вместе с процентами или в течение срока минимальными платежами

- Регулируются федеральными законами и Центробанком РФ, а также Федеральным законом №151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях»

Чем отличаются займ и кредит от ссуды

Кредит и займ часто путают со ссудой.

- Выдавать ссуды, как и займы, может любое физическое или юридическое лицо, в том числе некоммерческое

- Ссуда может выдаваться как в денежной (реже), так и в имущественной форме. Ее объектом могут быть любые неуникальные вещи, а также движимое или недвижимое имущество

- Для ссуды, как и для кредита, обязательно составление договора. В нем должны быть прописаны условия предоставления, права, обязанности и ответственность сторон

- Ссуда всегда выдается на определенный срок, в конце которого ее необходимо вернуть в полном объеме

- Также ссуда всегда выдается на безвозмездной основе — она не предусматривает уплаты процентов за пользование деньгами или имуществом. В противном случае она становится кредитом, займом, арендой или наймом

- Договор ссуды, как и займа, является реальным. Он вступает в силу после передачи ссудных средств или имущества получателю

- Условия для заключения договора ссуды устанавливает ссудодатель.

Но, как и в случае с займом, для получения может быть достаточно только согласия сторон

Но, как и в случае с займом, для получения может быть достаточно только согласия сторон - Основной нормативный акт, который регулирует ссуды — Гражданский кодекс РФ. Ее определение и порядок предоставления описаны в главе 36 (статьи 689-701)

Чем отличается займ и кредит от ипотеки

Ипотека — это одна из форм банковского кредита. Поэтому для нее будут справедливы все его особенности и ограничения. Однако, у нее есть несколько важных нюансов:

- Ипотеку, как и другие кредиты, могут предоставлять только кредитные организации (банки)

- Ипотека выдается и погашается в денежной форме. Если она оформляется при покупке недвижимости, то сумма перечисляется сразу на счет продавца

- Ипотека требует заключения сразу двух договоров: кредитного и договора залога. В каждом из них прописаны отдельные условия, которые обязаны соблюдать обе стороны

- Ипотечный кредит выдается на определенный срок, в течение которого он должен быть погашен с процентами

На ипотечную недвижимость накладывается обременение: ее нельзя будет продать, подарить или обменять без согласования с банком. Обременение снимается после полного погашения долга.

Обременение снимается после полного погашения долга.

- Для оформления ипотеки необходимо, чтобы заемщик и недвижимость соответствовали требованиям кредитора. Если ипотека выдается для покупки жилья, то она может требовать уплаты первоначального взноса (может составлять от 10-20% от стоимости). Также ипотечная недвижимость должна быть застрахована — это обязательное требование по закону

- Кредитный договор вступает в силу, как и обычно — после его заключения. Договор залога — после его государственной регистрации

- Основной документ, регулирующий ипотечное кредитование — это Федеральный закон №102-ФЗ «Об ипотеке (залоге недвижимости)»

Чем отличается кредит от лизинга

Лизинг можно описать как аренду с некоторыми признаками кредита. Основные отличия у нее выделяются следующие:

- Лизингодателем обычно является юридическое лицо — независимое или подразделение кредитной организации

- Объектом лизинга всегда является имущество — чаще всего это недвижимость, транспорт или оборудование.

Получатель должен будет оплачивать его стоимость

Получатель должен будет оплачивать его стоимость - Лизингодатель заключает со своим клиентом письменный договор, в котором должны быть прописаны все условия, права, обязанности и ответственность

- Лизинговое имущество предоставляется на указанный в договоре срок, в течение которого получатель вносит платежи за пользование им. В конце этого срока клиент может вернуть имущество лизингодателю или выкупить его по остаточной стоимости

- В лизинговые платежи также входят установленные лизингодателем проценты. Они обычно меньше, чем у кредита на аналогичных условиях. Также лизинговые платежи облагаются НДС

- Договор лизинга, как и кредитный, считается консенсуальным — начинает действовать с момента его подписания

- Для получения лизинга необходимо соответствие требованиям предоставляющей его компании. Также лизинг часто требует уплаты первоначального взноса (аванса)

- Предоставление лизинга регулирует Федеральный закон №164-ФЗ «О финансовой аренде (лизинге)»

Чем отличается кредит от рассрочки

Рассрочка — это не столько вид займа, сколько способ оплаты покупки. У нее есть как сходства с кредитом, так и отличия:

У нее есть как сходства с кредитом, так и отличия:

- Рассрочка выдается продавцом товара или услуги — как правило, это юридическое лицо (например, магазин)

- При оформлении рассрочки покупатель получает не деньги, а непосредственно товар или услугу, стоимость которой он должен оплатить

- Рассрочка требует заключения письменного договора, в котором должны быть прописаны все ее условия

- Рассрочка предоставляется на установленный договором срок, в течение которого покупатель обязан выплатить стоимость покупки

Если покупатель не выполнит свои условия, а сумма уже выплаченных платежей не превышает половину стоимости покупки, то продавец имеет право потребовать возврата товара.

- Рассрочка, в отличие от кредита, всегда предоставляется без процентов

- Договор рассрочки обычно считается реальным — вступает в силу после передачи товара или оказания услуги

- Для оформления рассрочки необходимо соответствие покупателя требованиям продавца.

Также она может требовать уплаты первоначального взноса — он может составлять 10-50% от стоимости покупки

Также она может требовать уплаты первоначального взноса — он может составлять 10-50% от стоимости покупки - Порядок предоставления рассрочки регулирует Гражданский кодекс, в частности — статья 489

В большинстве случаев рассрочка, которую предлагают магазины — это тот же кредит, проценты по которому выплачивает не покупатель, а продавец. «Чистая» рассрочка — без участия банка — встречается редко, так как магазину сложно оценить надежность покупателя и спрогнозировать возврат средств. Для банковской рассрочки будут справедливы те же характеристики, что и для кредита.

Итоговое сравнение

| Термин | Займ | Кредит | Ссуда |

| Кто выдает | Любое частное или юридическое лицо | Кредитная организация (банк) с соответствующей лицензией | Любое частное или юридическое лицо |

| Форма выдачи | Денежная или имущественная | Денежная | Денежная или имущественная |

| Заключение договора | Необязательно | Обязательно | Обязательно |

| Срочность | Может быть срочным или бессрочным | Выдается на установленный договором срок | Выдается на установленный договором срок |

| Проценты | Может быть процентным или беспроцентным | Всегда выдается под проценты | Всегда выдается безвозмездно |

| Вступление договора в силу | В момент передачи заемных средств | В момент заключения | В момент передачи ссуды |

| Условия оформления | Согласие сторон или соответствие требованиям | Соответствие требованиям кредитора | Согласие сторон или соответствие требованиям |

| Порядок погашения | Единовременно в конце срока | По частям в течение срока | Единовременно в конце срока |

| Законодательное регулирование | ГК РФ, федеральные законы | Федеральные законы и акты ЦБ | ГК РФ |

Предлагаю не углубляться в изучение законодательных трактовок данных понятий, а посмотреть на них с точки зрения возможностей повседневного применения для нас.

Кредит является одним из наиболее распространенных инструментов заимствования на сегодняшний день. Он выдается в денежной форме и подразумевает обязательное соблюдение принципов срочности (кредит предоставляется на четко определенный срок), платности (за пользование кредитом заемщик должен уплачивать кредитору определенный процент) и возвратности (выданная сумма должна быть возвращена в соответствии с графиком, предусмотренным кредитным договором). Получить кредит может как простой гражданин, так и юридическое лицо или индивидуальный предприниматель. Выдачей кредитов могут заниматься юридические лица, получившие соответствующую лицензию Центрального Банка РФ. Поэтому будем считать выдачу кредитов прерогативой банков.

Не менее распространен и займ.

Для займа, как и для кредита, характерна денежная форма предоставления, он выдается на определенный договором срок. В отличие от кредита, одним из главных принципов которого является платность, займ может быть и беспроцентным.

Профессиональной деятельностью в сфере выдачи займов могут заниматься микрофинансовые организации, ломбарды и кредитные потребительские кооперативы. Их деятельность регулируется государством. Также законом определены отдельные требования к размеру процентов и иных предусмотренных договором платежей.

В нашей повседневной жизни займы используются гораздо чаще. По договору займа мы можем предоставить деньги в долг знакомым, организации или предпринимателю, а можем занять у них. Займы между юридическими лицами тоже являются нормальной практикой. То есть выдавать и получать займ в случае, если это не является профессиональной деятельностью, может кто угодно.

Далее речь пойдет о ссуде. Не смотря на то, что мы часто слышим, как ссудой называют кредит или займ, отождествлять эти понятия ошибочно.

По своей сути ссуда является договором, по которому одна сторона безвозмездно передает другой какую-либо вещь с правом пользования ею. По договору ссуды можно передать земельные участки, здания или помещения, транспортные средства и даже целые предприятия. Передача происходит на определенный срок, по истечении которого предмет договора должен быть возвращен владельцу в первоначальном виде или с учетом нормального износа. Ссуда безвозмездна, поэтому в случае, если стороны решают установить плату за пользование, договор ссуды прекращается, правоотношения сторон строятся по договору аренды.

По договору ссуды можно передать земельные участки, здания или помещения, транспортные средства и даже целые предприятия. Передача происходит на определенный срок, по истечении которого предмет договора должен быть возвращен владельцу в первоначальном виде или с учетом нормального износа. Ссуда безвозмездна, поэтому в случае, если стороны решают установить плату за пользование, договор ссуды прекращается, правоотношения сторон строятся по договору аренды.

Теперь поговорим о выборе человеком одного из трех перечисленных выше инструментов заимствования. Он в значительной степени продиктован условиями, в которых вы находитесь.

С учетом специфичности договора ссуды, возможность его использования возникает только при наличии воли сторон, подразумевающей безвозмездную передачу имущества в пользование.

При желании дать деньги в долг вы оформите это обычным договором займа, ведь для предоставления кредита вам нужно иметь соответствующий статус и лицензию.

А вот занять деньги можно как в виде кредита, так и займа.

Если вам дают деньги безвозмездно, оформляйте займ.

Выбирая платный способ заимствования, сравнивайте условия. Как правило, для займа характерна простота получения, незначительная сумма, но достаточно высокая стоимость.

Получить кредит несколько сложнее, зато можно сэкономить на процентах, выбрав подходящий именно для вас кредитный продукт, да и суммы кредитов могут быть весьма значительными.

Но самое главное, не забывайте, что любое из принятых на себя обязательств, будь то кредит, займ или ссуда, придется исполнять. Если вы не уверены в стабильности и достаточности источников своего дохода, хорошо подумайте, по силам ли вам такая нагрузка.

Читать

Какой вариант безопаснее

Разные виды получения заемных средств могут предоставляться в разных ситуациях. Все зависит от параметров заемщика и его цели. Важны также и надежность организации, к которой вы обращаетесь, и отдельные нюансы при их использовании:

- Кредит — универсальный вариант, который подойдет почти для любой цели.

Его стоит оформлять в надежном банке: при отзыве лицензии погасить долг будет сложнее. Однако, условия кредита сильно зависят от параметров заемщика, а при нарушении договора есть риск испортить кредитную историю

Его стоит оформлять в надежном банке: при отзыве лицензии погасить долг будет сложнее. Однако, условия кредита сильно зависят от параметров заемщика, а при нарушении договора есть риск испортить кредитную историю - При оформлении займа все зависит от честности займодавца. Здесь вы сможете согласовать все условия с ним и получить вариант, который устоит обе стороны. Желательно при этом заключить письменный договор — он сможет подтвердить факт оформления займа (например, в суде)

- Микрозайм находится между кредитом и займом. Выбрать надежного займодавца может быть сложно: на несколько честных МФК и МКК приходится большое количество сомнительных и мошеннических организаций, которых очень сложно распознать. Условия такого займа часто невыгодны для заемщика, а их нарушение может привести к серьезным последствиям

- Получить ссуду сложнее, чем кредит или займ: часто для этого требуется доверие ссудодателя. Как и в случае с займом, здесь все зависит от надежности сторон.

Однако, безвозмездность делает ее вполне привлекательным вариантом

Однако, безвозмездность делает ее вполне привлекательным вариантом - Ипотеку, как и обычный кредит, стоит брать в надежном банке — так вы будете уверены в том, что его закрытие не станет препятствием для погашения долга. Ипотека требует очень ответственного отношения: если вы не погасите ее, то не только попадете под санкции банка и испортите кредитную историю, но и потеряете заложенную недвижимость

- Лизинг обычно предлагается бизнесу — как небольшому, так и крупному. В некоторых ситуациях он будет выгоднее, чем кредит, из-за более гибких условий. Однако, приобретаемое таким способом имущество до выкупа будет считаться собственностью компании, что ограничивает его использование и создает дополнительные издержки. Например, его могут взыскать по обязательствам лизингодателя

- Рассрочку без участии банка получить сложно — не все магазины согласятся ее оформлять. Но для покупателя она будет вполне выгодной из-за отсутствия переплат и жестких требований.

Учтите, что до полного ее погашения товар остается собственностью магазина — он может потребовать его назад при нарушении условий.

Учтите, что до полного ее погашения товар остается собственностью магазина — он может потребовать его назад при нарушении условий.

Вывод

Прежде чем брать деньги в долг, определитесь с целью. Для крупных трат лучше всего взять кредит в хорошем банке. Если хотите быстро получить небольшую сумму, то ограничьтесь микрозаймом. Для покупки дорогостоящего имущества лучше всего использовать ипотеку или лизинг. Главное – четко соблюдайте условия договора и заранее спланируйте погашение долга.

Итак, между займом и кредитом существует большое число различий, многие из которых закреплены в законах:

- Кредиты могут выдавать только банки, займы — любые лица

- Кредит вступает в силу после подписания договора, займ — после передачи денег

- Кредит выдается только под проценты, займ может быть беспроцентным

- Кредиты регулируются законами и актами Центробанка, займы — только законами

- Для кредита всегда составляется письменный договор, для займа он не обязателен

- Кредит выдается только в денежной форме, займ — в денежной или имущественной

- Для получения кредита заемщик должен соответствовать требованиям займодавца, для займа достаточно согласия обеих сторон

- Кредит всегда оформляется на определенный срок, для займа это условие не обязательно

- Кредит погашается частями в течение срока, займ — полной суммой в его конце

Существует несколько способов получить деньги или имущество в долг. Самыми популярными являются кредит и займ. Помимо них можно отметить ссуду, лизинг и рассрочку.

Самыми популярными являются кредит и займ. Помимо них можно отметить ссуду, лизинг и рассрочку.

Кредит — универсальный вариант, который подойдет почти для любой цели. Его стоит оформлять в надежном банке, ведь при отзыве лицензии погасить долг будет сложнее. Однако, условия кредита сильно зависят от параметров заемщика, а при нарушении договора есть риск испортить кредитную историю.

При оформлении займа все зависит от честности займодавца. Здесь вы сможете согласовать все условия с ним и получить вариант, который устроит обе стороны. Желательно при этом заключить письменный договор.

Получить ссуду сложнее, чем кредит или займ, часто для этого требуется доверие ссудодателя. Как и в случае с займом, здесь все зависит от надежности сторон. Однако, безвозмездность делает ее вполне привлекательным вариантом.

Прежде чем брать деньги в долг, определитесь с целью. Для крупных трат лучше всего взять кредит в хорошем банке. Если хотите быстро получить небольшую сумму, то ограничьтесь микрозаймом. Для покупки дорогостоящего имущества лучше всего использовать ипотеку или лизинг. Главное — четко соблюдайте условия договора и заранее спланируйте погашение долга.

Для покупки дорогостоящего имущества лучше всего использовать ипотеку или лизинг. Главное — четко соблюдайте условия договора и заранее спланируйте погашение долга.

Читать

Источники

- fincult.info: Потребительский кредит

- cyberleninka.ru: Заем, кредит и ссуда — категориальный анализ

- blog.domclick.ru: В чем разница между ипотекой и потребительским кредитом

- b-kontur.ru: Кредит или лизинг: разница, преимущества и недостатки

- klerk.ru: В чем отличие рассрочки от кредита?

С какими особенностями вы сталкивались при оформлении кредитов и займов? Поделиться своим опытом вы можете в комментариях к этой статье.

Информация была полезна?

13 оценок, среднее: 4.4 из 5

Чем кредит отличается от займа?

ESSиспанский ENАнглийский CAКаталонский

- НОВЫЙ КЛИЕНТ

- ДОСТУП КЛИЕНТОВ

Займы и кредиты – это разные финансовые механизмы. Оба являются банковскими продуктами, которые предоставляют заемщику капитал, но различаются по определению и целям. В то время как 9Кредит 0011 предоставляет все запрошенные деньги за один раз в момент его выдачи, в случае кредита банк предоставляет клиенту сумму денег, которую можно использовать по мере необходимости, используя всю сумму кредита, часть его или вообще никакого.

Оба являются банковскими продуктами, которые предоставляют заемщику капитал, но различаются по определению и целям. В то время как 9Кредит 0011 предоставляет все запрошенные деньги за один раз в момент его выдачи, в случае кредита банк предоставляет клиенту сумму денег, которую можно использовать по мере необходимости, используя всю сумму кредита, часть его или вообще никакого.

Различия между ссудой и кредитом

Ссуда – это финансовый продукт, который позволяет пользователю получить доступ к фиксированной сумме денег в начале операции, при условии, что эта сумма плюс согласованный процент возвращается в течение определенного периода. Кредит погашается регулярными платежами. К основным характеристикам финансового кредита относятся:

- Транзакция имеет заранее определенный срок действия.

- После того, как весь капитал будет выплачен в рассрочку (ежемесячно, ежеквартально, раз в полгода.

..), операция завершается без возможности доступа к большему количеству денег , если не организован новый кредит.

..), операция завершается без возможности доступа к большему количеству денег , если не организован новый кредит. - Проценты начисляются на общую сумму взятых взаймы денег.

- Ссуды имеют более длительный срок, обычно лет.

Кредит — это более гибкая форма финансирования, которая позволяет вам получить доступ к сумме ссуды в соответствии с вашими потребностями в любой момент времени. Кредит устанавливает максимальный лимит денег, который клиент может использовать частично или полностью. Клиент может использовать все предоставленные деньги, часть их или вообще ничего. Рассмотрим основные характеристики кредита, отличающие его от кредита:

- Проценты по кредиту обычно выше чем по кредиту.

- Проценты выплачиваются только на использованную сумму, хотя может взиматься минимальная комиссия за неиспользованный остаток.

- По мере возврата денег станет доступно больше, при условии, что лимит не превышен.

- В отличие от кредита кредит обычно продлевается каждый год, чтобы клиент мог продолжать использовать эту кредитную линию по мере необходимости.

Обычные способы получения финансирования через кредит: кредитные карты и кредитные средства или кредитные линии, которые обычно организуются через текущий счет, на который можно вносить и снимать средства в пределах согласованного лимита.

Кредиты обычно используются для покрытия задержек между поступлениями и платежами для компаний, для решения определенных периодов отсутствия ликвидности или для конкретных покупок. Кредиты, с другой стороны, часто используются для финансирования покупки товаров или услуг.

Вас может заинтересовать

Что такое кредит и почему это важно?

Хороший кредит

Кредит — это часть вашей финансовой мощи. Это поможет вам получить то, что вам нужно сейчас, например, кредит на машину или кредитную карту, на основе вашего обещания заплатить позже. Работа над улучшением вашей кредитоспособности помогает гарантировать, что вы сможете претендовать на получение кредита, когда он вам понадобится.

Это поможет вам получить то, что вам нужно сейчас, например, кредит на машину или кредитную карту, на основе вашего обещания заплатить позже. Работа над улучшением вашей кредитоспособности помогает гарантировать, что вы сможете претендовать на получение кредита, когда он вам понадобится.

Продолжайте читать, чтобы узнать о кредитных отчетах и оценках, о том, как кредит влияет на вас, и как студенческие ссуды учитываются в вашем кредитном отчете.

Что такое кредит?

Виды кредита

Существует множество видов кредита. Двумя наиболее распространенными типами являются кредиты в рассрочку и возобновляемый кредит.

Ссуды в рассрочку представляют собой определенную сумму денег, предоставленную вам взаймы для использования для определенной цели.

Общие примеры ссуд в рассрочку

- Студенческие ссуды

- Автокредиты

Револьверный кредит — это кредитная линия, которую вы можете использовать после ее погашения. Вы можете совершать покупки с его помощью, пока баланс остается ниже кредитного лимита, который может меняться со временем. Кредитные карты являются наиболее распространенным видом возобновляемого кредита.

Вы можете совершать покупки с его помощью, пока баланс остается ниже кредитного лимита, который может меняться со временем. Кредитные карты являются наиболее распространенным видом возобновляемого кредита.

Не все кредитные карты одинаковы. Убедитесь, что вы изучили все плюсы и минусы кредитных карт при выборе подходящей для вас.

Процентные ставки

Проценты — это стоимость заимствования денег. Кредиторы обычно взимают определенный процент от среднего дневного остатка на вашем счете, который называется процентной ставкой. Эта процентная ставка ежемесячно применяется к непогашенному остатку. Кредитные карты могут иметь разные процентные ставки для разных видов деятельности, таких как покупки или выдача наличных, поэтому убедитесь, что вы читаете мелкий шрифт.

Комиссия

Многие кредитные карты взимают комиссию, но не все карты взимают одинаковую комиссию. Постарайтесь полностью понять, за какие сборы вы несете ответственность.

- Прочитать информацию о годовых сборах

- Прочитать информацию о комиссиях за транзакции

- Прочитать информацию о комиссиях за перевод баланса

- Прочитать информацию о штрафах за просрочку платежа

- Прочитать информацию о комиссиях за превышение кредитного лимита

- Ознакомьтесь с информацией о сборах за возврат товара

Ежегодные взносы аналогичны членским взносам — с вас взимается плата один раз в год только за наличие карты. Вернуться к навигации по наиболее распространенным комиссиям

Вернуться к навигации по наиболее распространенным комиссиям

Кредитный лимит

Кредитный лимит — это максимальный остаток средств на вашей кредитной карте. Он определяется вашим кредитором, исходя из вашей кредитной истории и дохода.

Источники кредита: отчеты и рейтинги FICO

Ваш кредитный отчет — это то, что общенациональные агентства по отчетности потребителей используют для расчета вашего кредитного рейтинга, который используется кредиторами для определения вашей кредитоспособности. Тремя основными общенациональными агентствами потребительской отчетности являются Equifax, TransUnion и Experian.

Что такое оценка FICO?

Кредитные отчеты используются для создания кредитного рейтинга. Одной из наиболее часто используемых формул оценки кредитоспособности является оценка FICO Fair Isaac, которая варьируется от 300 (низкая) до 850 (высокая). Чем выше ваш балл, тем больше вероятность того, что вам одобрят новый кредит или предложат более низкую процентную ставку. Многие факторы из вашей кредитной истории используются для расчета вашего балла FICO. Национальные агентства потребительского кредита не раскрывают, как рассчитываются баллы, поэтому никто точно не знает, как они определяются. У агентств могут быть разные данные о вашей кредитной истории, поэтому ваша оценка может варьироваться между агентствами.

Многие факторы из вашей кредитной истории используются для расчета вашего балла FICO. Национальные агентства потребительского кредита не раскрывают, как рассчитываются баллы, поэтому никто точно не знает, как они определяются. У агентств могут быть разные данные о вашей кредитной истории, поэтому ваша оценка может варьироваться между агентствами.

В вашем кредитном отчете указана история ваших платежей (своевременно, с опозданием или пропущенных) за последние семь лет.

Каждый раз, когда потенциальный кредитор получает доступ к вашему кредитному отчету и оценке, это записывается в ваш отчет как жесткий запрос. Слишком многие из них могут показать потенциальным кредиторам, что вы пытаетесь открыть более одной кредитной линии, и они могут решить не давать вам деньги взаймы.

Вы также можете услышать о мягких запросах. Они возникают, когда ваш кредитный отчет рассматривается, когда вы не хотите открывать новые кредитные линии. В отличие от жестких запросов, мягкие запросы не учитываются кредиторами при оценке того, давать ли вам деньги взаймы.

Примеры мягких запросов

- Арендодатели проводят проверку кредитоспособности, когда вы подаете заявку на аренду имущества

- Вы получаете доступ к своему кредитному отчету для мониторинга

Ваша суперсила: хорошая кредитная история

Многие аспекты жизни зависят от кредитного рейтинга. Они могут:

- Определить, одобряет ли кредитор новую ссуду.

- Влияйте на процентные ставки и комиссии по кредиту.

- Перед тем, как предложить вам новую работу, вы должны пройти проверку у работодателей.

- Используется арендодателями при принятии решения об аренде жилья.

- Определите право на получение студенческой ссуды, включая большинство частных ссуд.

- Проверка со стороны страховых компаний при подаче заявления на различные виды страхования, включая страхование автомобиля или домовладельцев.

Хорошая кредитная история и плохая кредитная история

Наличие хорошей кредитной истории означает, что вы своевременно производите регулярные платежи по каждому из своих счетов, пока ваш баланс не будет полностью погашен. С другой стороны, плохая кредитная история означает, что вам было трудно выполнить свою часть сделки; вы, возможно, не заплатили полные минимальные платежи или не сделали платежи вовремя.

С другой стороны, плохая кредитная история означает, что вам было трудно выполнить свою часть сделки; вы, возможно, не заплатили полные минимальные платежи или не сделали платежи вовремя.

Отрицательная информация обычно остается в вашем кредитном отчете не менее семи лет.

Плохая кредитная история

- Просроченные платежи

- Банкротства*

- Выкупа

- Коллекции

*Банкротство остается в вашем кредитном отчете в течение 10 лет .

Хорошая новость заключается в том, что плохую кредитную историю всегда можно исправить. Практика хороших кредитных привычек может повысить низкий балл, а также помочь сохранить хороший балл.

Super Credit Tips

- Всегда вовремя оплачивайте счета.

- Держите низкие остатки на кредитных картах.

- Следите за своим кредитным отчетом, чтобы убедиться в отсутствии ошибок. Посетите Annualcreditreport.com, чтобы получить бесплатный отчет от каждого из трех основных общенациональных агентств по предоставлению информации о потребителях один раз в 12 месяцев.

- Избегайте слишком большого количества кредитных запросов за короткий период.

- Защитите свои финансы! Держите финансовые записи в порядке и всегда следите за мошенничеством и жульничеством.

Студенческие ссуды и кредиты

О ваших платежах по студенческим ссудам, своевременных или пропущенных, сообщается всем трем общенациональным агентствам по информированию потребителей. Ваш обслуживающий персонал начинает отчитываться о ваших кредитах сразу после выплаты.

В школе

Пока вы учитесь в школе, сумма вашего платежа отображается как ноль долларов, а статус вашей учетной записи отображается либо платит по договоренности , либо текущий , что означает, что ваша учетная запись находится в хорошем состоянии.

Льготный период

Пока вы находитесь в льготном периоде, статус вашей учетной записи продолжает отображать либо платит по договоренности , либо текущий .

Погашение

Осуществление платежей

Как только вы начнете выплачивать студенческие ссуды, сумма вашего запланированного платежа, определяемая вашим планом погашения, отобразится в вашем кредитном отчете. Если платежи вносятся вовремя каждый месяц, на вашем счете студенческого кредита по-прежнему отображается платит в соответствии с договоренностью или текущий .

Если платежи вносятся вовремя каждый месяц, на вашем счете студенческого кредита по-прежнему отображается платит в соответствии с договоренностью или текущий .

Пропущенные платежи

Информация о ваших платежах по студенческому кредиту, своевременном или пропущенном, сообщается каждые 30 дней. Как только сообщается о просроченном или пропущенном платеже, Great Lakes не может удалить его из вашей кредитной истории, за исключением случаев, когда существуют смягчающие обстоятельства или установлено, что вы учились в школе, находились на отсрочке или в льготном периоде.

По умолчанию

Если вы пропустите слишком много платежей, ваш кредит может быть невозможен. Когда это происходит, статус учетной записи меняется на 9Претензия 0205 была подана правительству, что указывает на то, что счет был оплачен правительственной претензией , в результате чего остаток составил ноль долларов. Неуплата кредита снижает ваш балл FICO и затрудняет получение одобрения на новые кредитные линии.