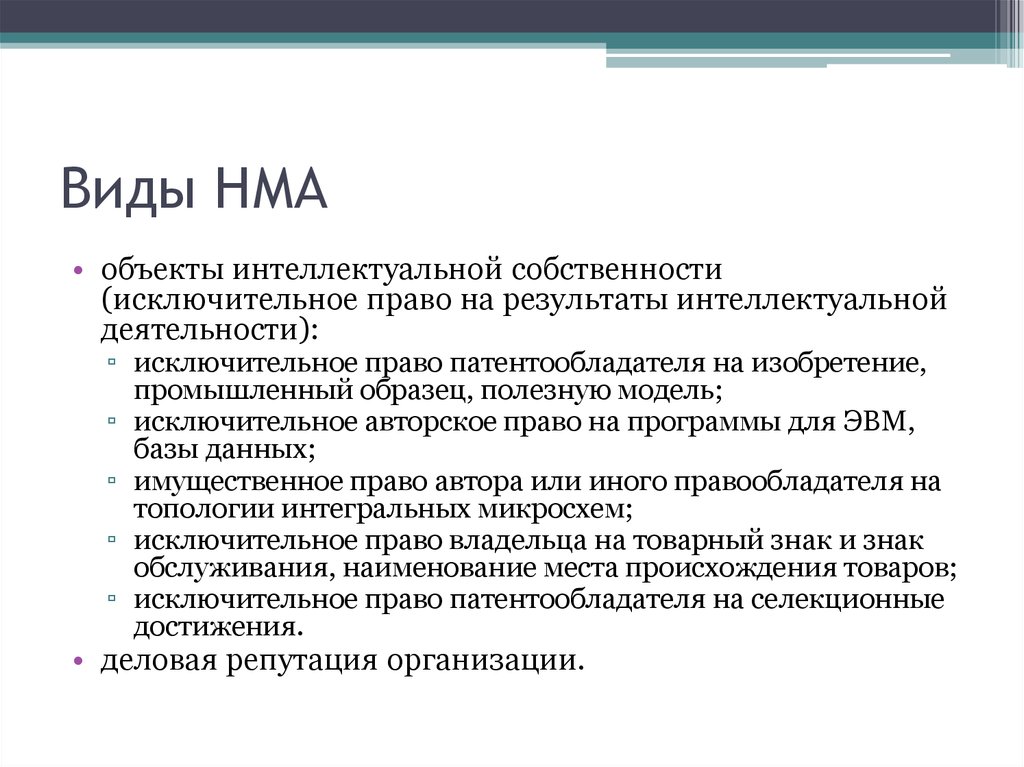

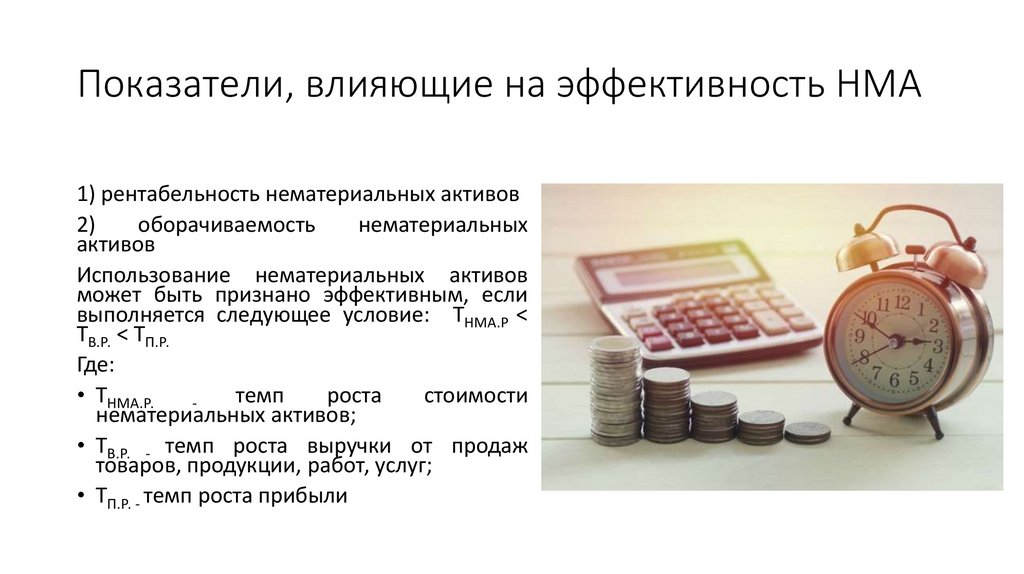

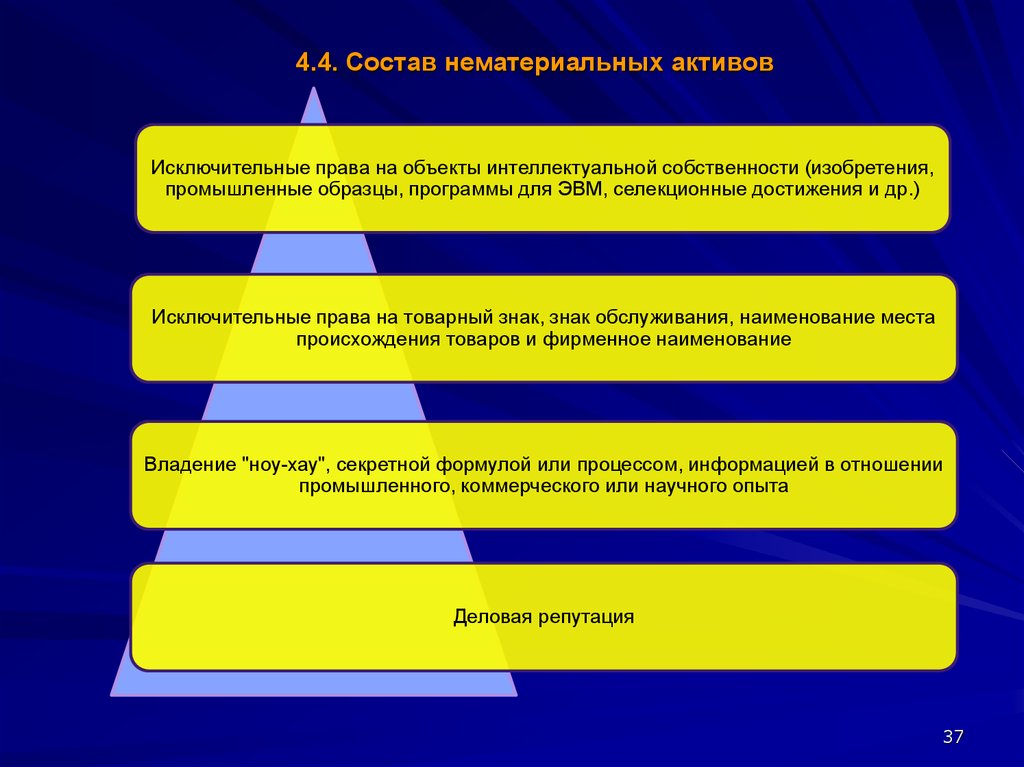

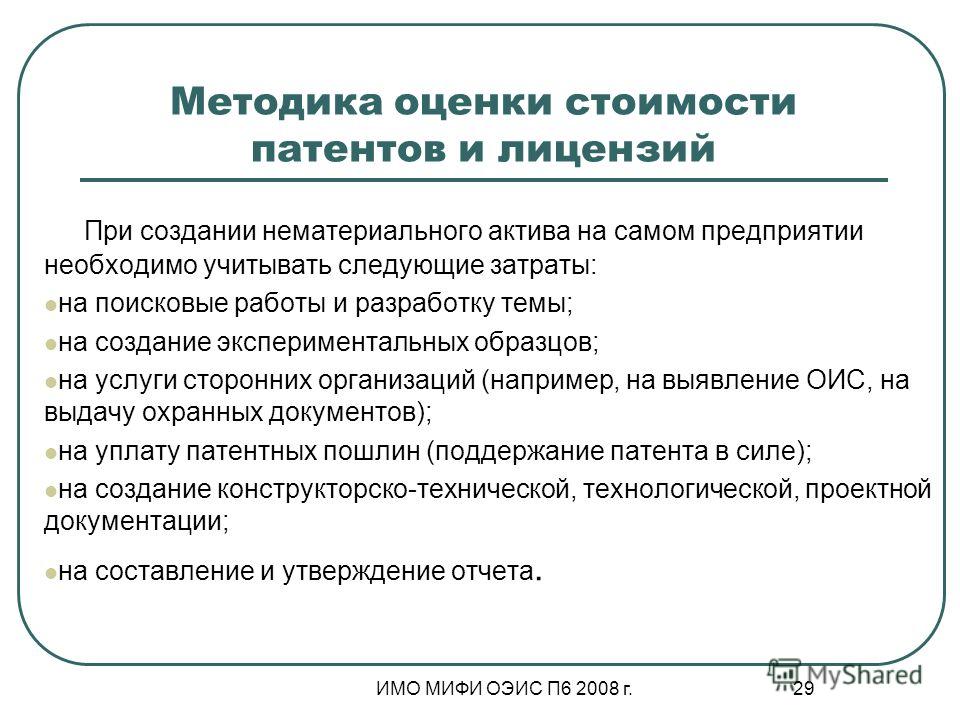

Понятие, классификация и оценка нематериальных активов

Нематериальные активы — обобщающая имущественная статья. Они состоят из неденежного имущества, не имеющего материально-вещественного содержания. Объекты нематериальных активов должны контролироваться организацией и приносить экономические выгоды, а также идентифицироваться как отдельный объект учета.

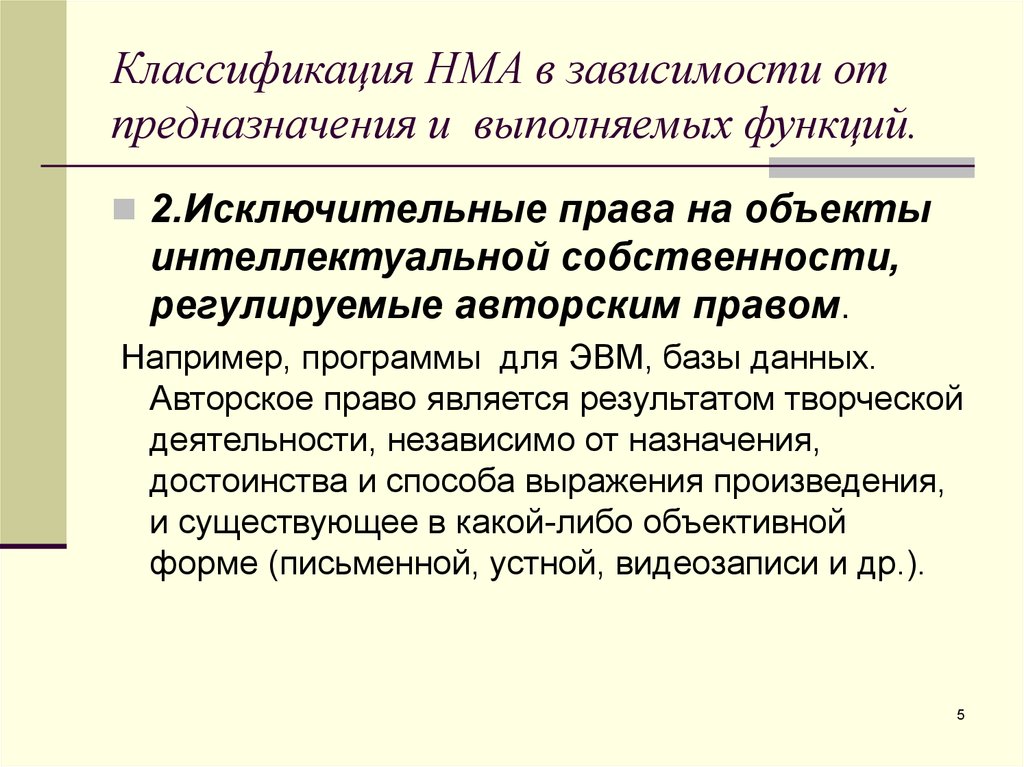

Нематериальные активы являются по сути денежными затратами на их приобретение или на создание самой компанией. Нематериальность характерна для научных и технических знаний, разработки новых процессов или систем, интеллектуальной собственности, компьютерного программного обеспечения, патентов, лицензий, авторских прав, кинофильмов, исключительных прав на осуществление деятельности, товарных знаков и фирменных марок, списков клиентуры, прав на экспортно-импортные операции и т.д.

Рисунок 1.

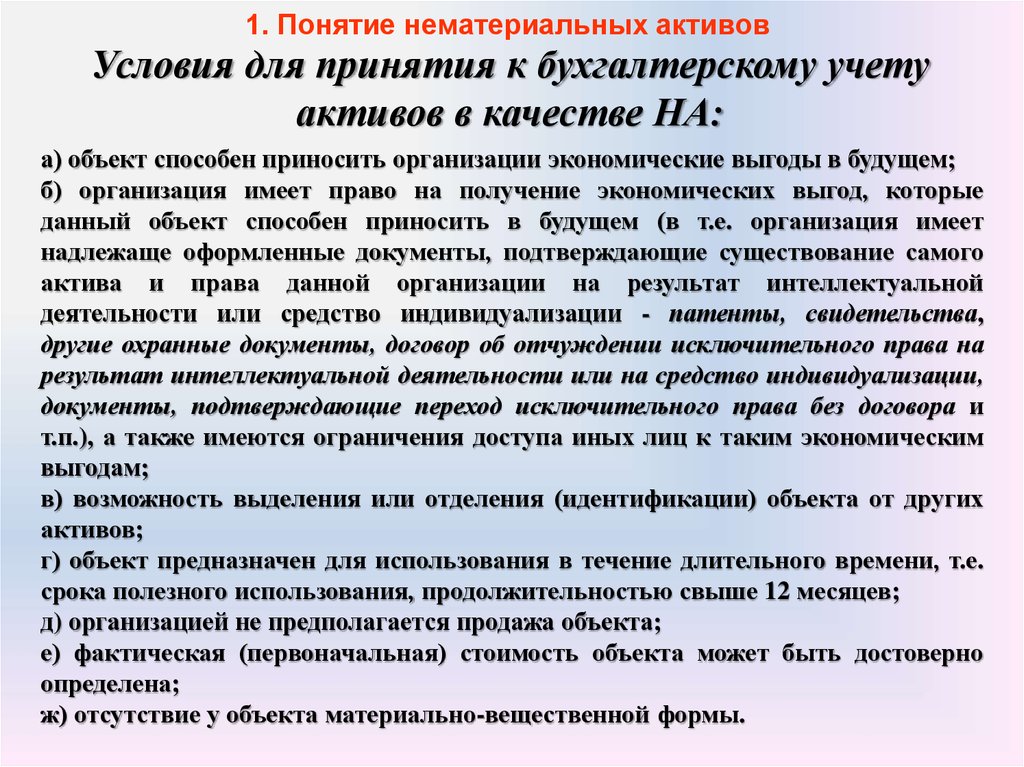

Затраты на любые объекты с нематериальной основой принимаются на баланс как нематериальные активы если они соответствуют следующим критериям:

- возможность использования в производстве или хозяйственных операциях организации;

- получение экономической выгоды от использования в течение более одного отчетного периода;

- не продаются в нормальных условиях;

- наличие документов, подтверждающих права компании на использование актива;

- возможность идентификации как самостоятельного объекта учета;

- не имеют материального содержания или оно не имеет решающего значения при определении имущества.

Если затраты не отвечают указанным критериям, то они списываются в расходы отчетного периода или расходы будущих периодов. Согласно международным стандартам нематериальным активом не признаются самостоятельно изданные торговые марки. Это связано с тем, что затраты на их разработку и создание невозможно отличить от затрат на развитие и рекламу компании.

Контроль нематериального актива может осуществляться, если организация обладает правами на получение экономических выгод от использования данного актива и возможностью запрета доступа к активу. Организация контролирует использование нематериального актива, если ее права на него защищены юридически.

Замечание 1

Возможность идентификации нематериального актива состоит в определенном отличии его от прочих объектов, при условии, что компания может его продать, обменять или распределить будущие выгоды от данного актива. Если нематериальные активы приобретаются комплексно с другим имуществом и не могут быть выделены отдельными объектами, тогда они принимаются к учету в составе стоимости деловой репутации. Деловая репутация — это превышение цены покупки другой компании или ее части, над реальной рыночной стоимостью приобретенных активов, за вычетом принятых обязательств. Фактически это превышение сверх чистой стоимости активов.

Деловая репутация — это превышение цены покупки другой компании или ее части, над реальной рыночной стоимостью приобретенных активов, за вычетом принятых обязательств. Фактически это превышение сверх чистой стоимости активов.

Нематериальные активы обычно хранятся на материальных носителях. Определение объекта как материального или нематериального актива осуществляется на основе степени важности.

Экономическая выгода от использования нематериального актива может включать выручку от продажи товаров и оказания услуг или снижение расходов организации, либо прочие выгоды.

Нематериальные ресурсы можно разделить на:

- полученные,

- внутренне созданные.

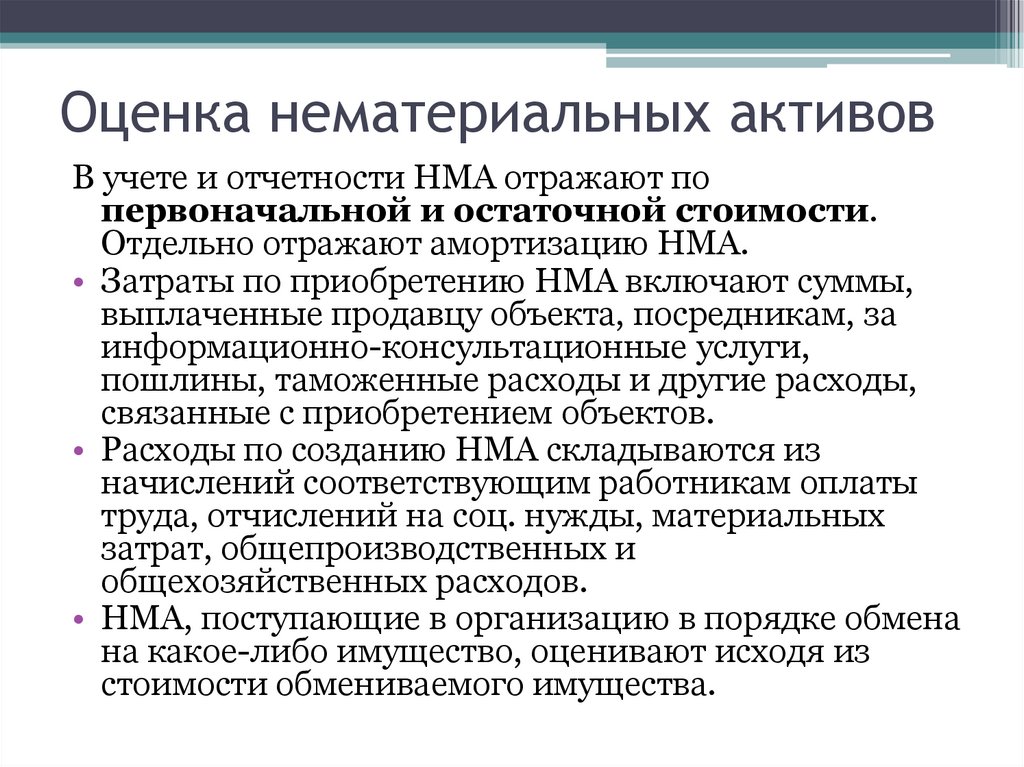

Нематериальные ресурсы, полученные со стороны, оцениваются по себестоимости их приобретения. Самостоятельно созданные нематериальные ресурсы лишь частично признаются нематериальными активами. Часть затрат на внутренне созданные нематериальные ресурсы признается в составе текущих расходов. Если затраты списаны на расходы в одном отчетном периоде, а нематериальный ресурс признан нематериальным активом в другом, то списанные расходы не включаются в себестоимость данного нематериального актива.

Нематериальный актив, на который приобретены исключительные права, принимают на учет по первоначальной стоимости. При этом в первоначальную стоимость нематериального актива включается:

- сумма, уплаченная по договору правообладателю;

- пошлина, уплаченная за регистрацию исключительных прав на нематериальный актив;

- прочие расходы, понесенные при приобретении исключительных прав на актив, в частности стоимость информационных и консультационных услуг, вознаграждения посредникам.

Затраты, которые связаны с приобретением нематериальных активов, отражаются на счете $08$, на отдельном субсчете. Сумма, уплаченная правообладателю отражается проводкой:

Дебет $08$ «Вложения во внеоборотные активы»

Кредит $60$ ($76$)

Отражение прочих затрат, связанных с приобретением исключительных прав на нематериальный актив, в том числе пошлины за регистрацию, делается аналогичной проводкой:

Дебет $08$ «Вложения во внеоборотные активы»

Кредит $60$ ($76$)

После принятия актива к учету, все затраты, которые собирались на счете $08$, переносят в дебет счета $04$ и отражают соответствующей проводкой:

Дебет $04$ «Нематериальные активы»

Кредит $08$ «Вложения во внеоборотные активы»

Как говорилось выше, организация может создать нематериальный актив самостоятельно. В таком случае в первоначальную стоимость нематериального актива включаются все расходы, связанные с его разработкой, в частности:

В таком случае в первоначальную стоимость нематериального актива включаются все расходы, связанные с его разработкой, в частности:

- расходы на оплату услуг и работ сторонних организаций;

- зарплата сотрудников, участвовавших в разработке;

- взносы на все виды обязательного страхования;

- расходы на содержание имущества, которое использовалось при создании нового актива;

- пошлины на регистрацию.

Все эти затраты собирают на счете $08$ и отражают проводкой:

Дебет $08$ «Вложения во внеоборотные активы»

Кредит $60$ ($76$, $70$, $26$, $69$… )

В момент принятия нематериального актива к учету, все затраты, делают проводку:

Дебет $04$ «Нематериальные активы»

Кредит $08$ «Вложения во внеоборотные активы»

Организация может получить нематериальный актив в пользование. Таким образом, исключительные права на актив принадлежат правообладателю. Расходы, понесенные в процессе получения нематериальных активов в пользование, отражают в составе:

- расходов будущих периодов, при единовременной выплате платы за пользование;

- текущих расходов, при периодических платежах.

В бухгалтерском учете такие активы учитываются за балансом. Компания имеет право самостоятельно открыть соответствующий забалансовый счет, например, счет $012$ «Нематериальные активы, полученные в пользование».

Понятие и классификация нематериальных активов

Хамидуллин Рамиль Алмасович

Казанский (Приволжский) федеральный университет, г. Казань

Аннотация

В работе раскрыты вопросы признания объектов в качестве нематериальных активов, предложен авторский подход к трактовке нематериальных активов и уточнена их классификация.

Abstract

The work discloses recognition of objects as intangible assets, there is also an author site of view to interprete intangible assets and clarify the classification.

Библиографическая ссылка на статью:

Хамидуллин Р.А. Понятие и классификация нематериальных активов // Современные научные исследования и инновации.

В последние годы тенденция увеличения доли нематериальных активов в составе имущества предприятия приобретает все более значимые масштабы. Причинами такого стремительного внедрения нематериальных активов в хозяйственную деятельность организаций можно назвать: быстрое развитие научно-технического прогресса, активную инвестиционную деятельность, высокий уровень конкурентной борьбы. Вследствие этого приоритетными становятся вопросы идентификации нематериальных активов от других объектов учета, их стоимостная оценка, а также раскрытие в бухгалтерской отчетности достоверной информации о состоянии нематериальных активов.

Сегодня большинство специалистов сходятся во мнении о том, что именно нематериальные активы явились фактором способствовавшим становлению постиндустриальной экономики в мире. Это связанно с тем, что в XX веке основополагающим ресурсом развития стала интеллектуальная собственность, составляющая основу большинства нововведений.

Инновационная деятельность таких высокоразвитых стран как Япония и США, в конце XX столетия, была направлена на оценочные и бухгалтерские нововведения. Благодаря полученным новшествам, они смогли осуществить преобразование продуктов интеллектуального капитала в нематериальные активы, имеющие высокую цену. А в дальнейшем конвертировать их в акционерный и финансовый капитал. Так, в Японии того времени реальный объем производимой товарной массы от общемирового ВВП составлял всего 3%, тогда как суммарный капитал страны достигал отметки более 40% совокупного мирового капитала.

Как в отечественной экономической литературе, так и в зарубежной существуют различные трактовки понятия «Нематериальные активы».

Брукингская специальная комиссия по нематериальным активам определяет нематериальные активы как «невещественные факторы, которые вносят вклад в производство или используются для производства товаров и услуг и от которых ожидают, что они в будущем принесут производственные выгоды для тех лиц и фирм, которые контролируют использование этих факторов». [5]

Б. Нидлз, Х. Андерсон, Д. Колдуэлл трактуют нематериальные активы как «средства длительного пользования, не имеющие физической натуральной природы, и в большинстве случаев служат легализацией прав собственников или поддержанием их преимуществ, вытекающих из права собственности».

Профессор Барух Лев дает одно из кратчайших определений нематериального актива: «…нематериальный актив определяет выгоды в будущем, не имея финансового (как облигация или акция) или материального воплощения».[7]

Э.С. Хендриксен, М.Ф. Ван Бреда рассматривают нематериальные активы как объекты, не имеющие вещественного воплощения, но отвечающие определению актива. «Чтобы объект считался нематериальным активом, необходимо, чтобы он отвечал определению актива, был измеряемым, значимым и достоверным. Нематериальные активы являются отсроченными расходам по приобретению некоторых услуг, а не материальных объектов».[8]

«Чтобы объект считался нематериальным активом, необходимо, чтобы он отвечал определению актива, был измеряемым, значимым и достоверным. Нематериальные активы являются отсроченными расходам по приобретению некоторых услуг, а не материальных объектов».[8]

В.Б. Ивашкевич определил нематериальные активы как затраты в нематериальные объекты используемые в течение долгосрочного периода в хозяйственной деятельности и приносящие доход. В качестве примеров таких объектов автор приводит патенты, лицензии, ноу-хау, программные продукты, права пользования земельными участниками, природными ресурсами, организационные расходы (в том числе на приобретение брокерского места, оплату государственной регистрации предприятия), торговые марки и товарные знаки, монопольные права и привилегии.[9]

По мнению А.П. Аксенова, «нематериальные активы – это долгосрочные права, обеспечивающие владельцам определенный доход или иную пользу, обладающие стоимостью и не имеющие материально-вещественного содержания». [10]

[10]

В.П. Астахов предлагает рассматривать нематериальные активы как результаты интеллектуальной деятельности. Он утверждает, что «они представляют собой обобщенное понятие результатов творческой деятельности и средств индивидуализации юридического лица, не обладающих физической основой и реализуемых в виде прав, удостоверенных патентами, свидетельствами и лицензионными договорами. Реализация этих прав в рамках действующего законодательства позволяет приносить их собственнику доход, размер которого зависит от объема прав владельца на соответствующий объект».[11]

Я.И. Устинова предлагает следующее определение: «Нематериальные активы – исключительные права на объекты интеллектуальной собственности, признаваемые за организацией, удовлетворяющие требованиям, предъявляемым к активам, предполагаемые к использованию в процессе производства или для целей управления в течение длительного времени (более года) и подтвержденные документально». [12]

[12]

Рассмотрев высказывания как зарубежных, так и отечественных авторов, мы пришли к выводу об отсутствии единого мнения о понимании категории «Нематериальные активы». В связи с этим обобщив предложения авторов экономической литературы, а также опираясь на принципы бухгалтерского учета, положения нормативных актов, гражданского законодательства нами предложена следующая трактовка нематериальных активов – это контролируемые организацией права на объекты интеллектуальной собственности, способные приносить экономические выгоды и используемые в течение длительного периода времени, а также отделимые от другого имущества.

Сложность бухгалтерского учета нематериальных активов также вызвана расхождением мнений по поводу их классификации. За годы исследований этих активов авторами предложено множество различных классификаций. Все они направлены на совершенствование процесса получения информации о нематериальных активах с целью их эффективного использования и контроля над их состоянием. Обобщив возможные варианты, мы разработали свою классификацию этих активов (Таблица 1).

Обобщив возможные варианты, мы разработали свою классификацию этих активов (Таблица 1).

Таблица 1. Классификация нематериальных активов

Классификационный признак характер прав на объект позволяет разграничить нематериальные активы, подлежащие охране в момент создания, вне зависимости от государственной регистрации, а также нематериальные активы, охрана которых должна быть зарегистрирована. В качестве примера нематериальных активов, не требующих государственной регистрации, можно привести авторские права, а в качестве обратных – объекты, защищаемые патентами.

Выделение нематериальных активов по степени правовой защищенности предполагает наличие и отсутствие охранных документов на объекты нематериальных активов. Наличие охранных документов, согласно ПБУ 14/2007, позволяет определить срок полезного использования нематериальных активов. Поэтому считаем наличие такого классификационного признака целесообразным.

На практике не всегда нематериальные активы оказываются задействованными в процесс производства продукции, выполнения работ, оказания услуг или используемые для управленческих нужд организации. В связи с этим предлагается выделение классификационного признака по степени вовлеченности в хозяйственную деятельность организации. Если объекты нематериальных активов в указанных целях не используются и не выявлено реальное намерение их использовать, то такие объекты необходимо списать или продать.

В связи с этим предлагается выделение классификационного признака по степени вовлеченности в хозяйственную деятельность организации. Если объекты нематериальных активов в указанных целях не используются и не выявлено реальное намерение их использовать, то такие объекты необходимо списать или продать.

Источники поступления нематериальных активов бывают внутренние и внешние. В соответствии с ПБУ 14/2007 создание самим предприятием является внутренним источником. Следовательно, внешними источниками считаются: покупка, внесение в счет вклада в уставный капитал, приобретение по договору дарения, принятие к учету при приватизации государственного и муниципального имущества, а также приобретение по договору, предусматривающий исполнение обязательств неденежными средствами.

По нематериальным активам существует возможность погашения их стоимости путем начисления амортизации. На это указывает пункт 23 ПБУ 14/2007. Однако это относится не ко всем нематериальным активам, а только к тем, срок полезного использования которых можно определить. В соответствии с этим нами был установлен следующий важный классификационный признак погашение стоимости. К нему можно выделить следующие группы: амортизируемые и неамортизируемые. В качестве неамортизируемых учитываются нематериальные активы с неопределенным сроком полезного использования, а также нематериальные активы некоммерческих организаций. Следовательно, если срок полезного использования нематериального актива может быть определен, он будет считаться амортизируемым.

В соответствии с этим нами был установлен следующий важный классификационный признак погашение стоимости. К нему можно выделить следующие группы: амортизируемые и неамортизируемые. В качестве неамортизируемых учитываются нематериальные активы с неопределенным сроком полезного использования, а также нематериальные активы некоммерческих организаций. Следовательно, если срок полезного использования нематериального актива может быть определен, он будет считаться амортизируемым.

Следующий классификационный признак исходит из того, что согласно ПБУ 14/2007 для отражения в учете нематериальные активы могут быть оценены двумя способами: по первоначальной стоимости и по переоцененной стоимости. К первой относятся фактические расходы организации на создание, приобретение нематериального актива, а в качестве второй выступают суммы от их переоценки или обесценения.

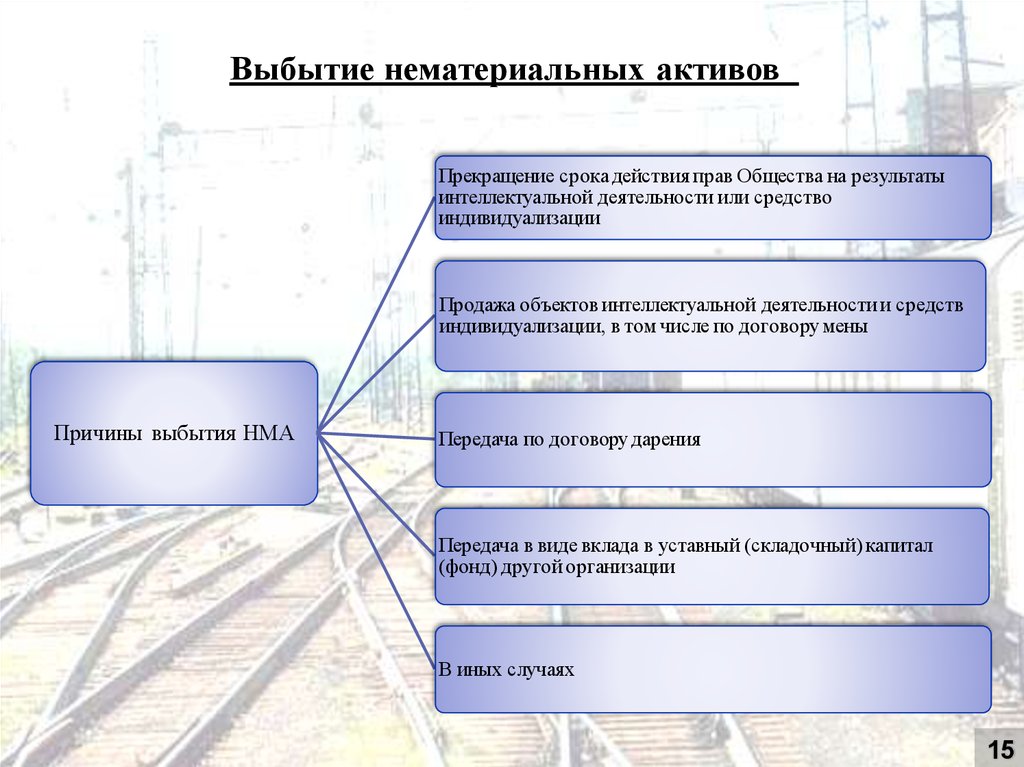

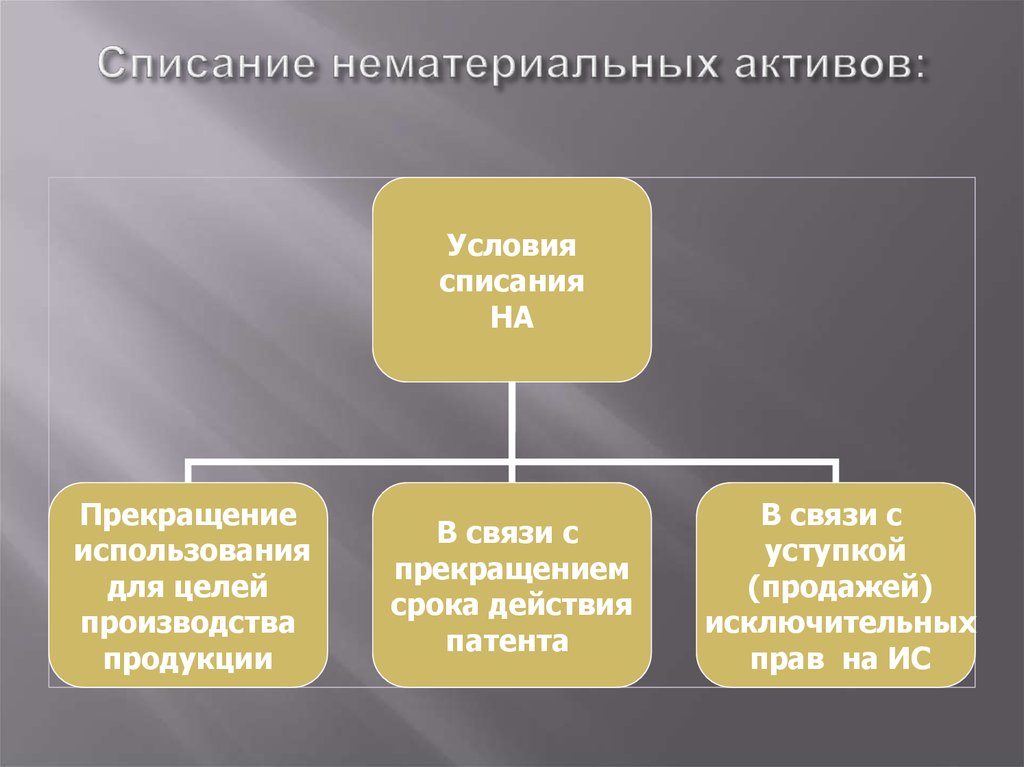

В основу последней классификационной группы был положен пункт 34 ПБУ 14/2007. В соответствии с которым выбытие нематериальных активов возможно в случае: прекращения срока действия права организации на объект интеллектуальной собственности; передачи по договору об отчуждении исключительного права на результат интеллектуальной деятельности или на средство индивидуализации; прекращение использования вследствие морального износа; перехода исключительного права к другим лицам без договора; передачи в виде вклада в уставный (складочный) капитал (фонд) другой организации, паевой фонд; выявления недостачи, при инвентаризации; передачи по договору дарения; внесения в счет вклада по договору о совместной деятельности; приобретения по договору, предусматривающему исполнение обязательств неденежными средствами.

Предложенная классификация может быть использована в качестве источника для сбора информации о нематериальных активах, позволяющая осуществлять своевременный мониторинг за их состоянием, эффективное управление ими в деятельности организации, совершенствовать их бухгалтерский учет.

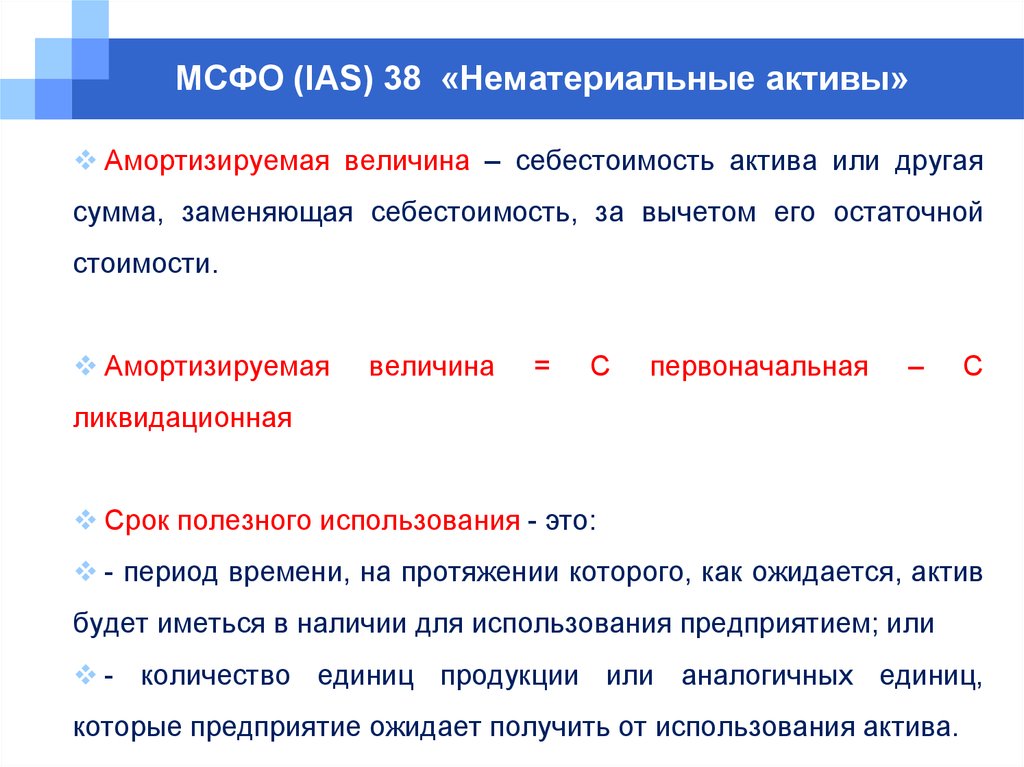

В отечественной практике бухгалгалтерский учет нематериальных активов регламентируется ПБУ 14/2007 «Учет нематериальных активов», в зарубежной практике основным документом является МСФО 38 «Нематериальные активы».

В соответствии с ПБУ 14/2007 и МСФО 38 для признания объекта в качестве нематериального актива необходимо выполнение определенных критериев. Сравним данные критерии, установленные в ПБУ 14/2007 и МСФО 38. И так, по ПБУ 14/2007 объект может быть признан в качестве нематериального актива, если происходит одновременное выполнение следующих условий:

— отсутствие материально-вещественной (физической) структуры. В МСФО 38 является не обязательным, но важным условием;

— возможность отделения организацией от другого имущества. Соответствует МСФО 38;

Соответствует МСФО 38;

— использование организацией в производстве продукции, при0выполнении работ или оказании услуг либо для управленческих0нужд. Это условие имеет прямую0связь с получением будущих экономических выгод, что соответствует МСФО 38;

— использование в течение длительного периода времени, т.е. срока полезного использования продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев. В МСФО 38 не устанавливает такого критерия для признания объекта в качестве нематериального актива;

— организацией не предполагается перепродажа данного имущества в течение 12 месяцев или обычного операционного цикла. Соответствует МСФО 38;

— способность приносить организации экономические выгоды (доход) в будущем. Соответствует МСФО 38;

— наличие надлежаще оформленных документов, подтверждающих существование самого актива0и исключительного права у организации на результаты интеллектуальной деятельности. В качестве критерия для признания актива в составе НМА, МСФО 38 выделяет подконтрольность этого актива организации, однако о наличии документов в нем ничего не сказано;

В качестве критерия для признания актива в составе НМА, МСФО 38 выделяет подконтрольность этого актива организации, однако о наличии документов в нем ничего не сказано;

— фактическая (первоначальная) стоимость объекта может быть достоверно определена. В МСФО 38 установлен такой критерий.

В связи с тем, что понимание некоторых критериев вызывает определенные трудности при организации бухгалтерского учета, считаем необходимым рассмотреть их подробнее.

В соответствии с МСФО 38 «Нематериальные активы» критерий идентифицируемости нематериального актива предполагает возможность отделения актива от других активов компании, в том числе от деловой репутации, т.е. его можно продать, обменять, сдать в аренду без потери экономических выгод, генерируемых другим имуществом организации. Кроме того актив признается идентифицируемым, если он является результатом договорных или других юридических прав вне зависимости от того, можно ли его отделить от прочего имущества организации или других прав организации.

ПБУ 14/2007 «Учет нематериальных активов» определяет идентифицируемость как возможность выделения или отделения (идентификации) объекта от других активов организации.

Из этого следует, что международные стандарты финансовой отчетности позволяют учесть в составе нематериальных активов объекты, которые не отвечают критерию отделимости, но вытекают из договорных прав, например лицензии на использование программного обеспечения, свидетельства и т.д. Кроме того МСФО 38 указывает на то, что гудвилл (положительная деловая репутация) является неким активом отличным от нематериальных объектов, что подтверждается и МСФО 3 «Объединение компаний». Тогда как ПБУ 14/2007 «Нематериальные активы» положительную деловую репутацию относит к объектам нематериальных активов.

Сложность, связанная с отделимостью актива от другого имущества, также может возникнуть в случаях, когда объект нематериального актива выражен на материальном носителе.

Согласно МСФО в таких случаях объект принимается к учету либо как материальный, либо как нематериальный актив. Выбор в ту или иную сторону необходимо делать исходя из того, какой из объектов является наиболее важным, т.е. исходя из профессионального суждения бухгалтера. К примеру, если функционирование основного средства невозможно без определенного программного обеспечения, то эти объекты необходимо принять к учету в качестве основного средства. Если же программное обеспечение не предназначено непосредственно для какого-то определенного основного средства, то оно должно быть принято к учету как обособленный объект нематериальных активов.

Выбор в ту или иную сторону необходимо делать исходя из того, какой из объектов является наиболее важным, т.е. исходя из профессионального суждения бухгалтера. К примеру, если функционирование основного средства невозможно без определенного программного обеспечения, то эти объекты необходимо принять к учету в качестве основного средства. Если же программное обеспечение не предназначено непосредственно для какого-то определенного основного средства, то оно должно быть принято к учету как обособленный объект нематериальных активов.

В п. 2 ПБУ 14/2007 «Учет нематериальных активов» определено, в частности, что данное ПБУ не применяется в отношении материальных носителей (вещей), в которых выражены результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации.

Статья 1227 ГК РФ устанавливает разграничение между правами на результаты интеллектуальной деятельности и средства индивидуализации и правом собственности на материальный носитель, в котором выражены соответствующие объекты интеллектуальных прав. Переход права собственности на вещь не влечет перехода интеллектуальных прав на результат, выраженный в этой вещи. Однако из указанного правила существуют исключения при отчуждении оригинала произведения изобразительно искусства. Оригинал произведения является одним из видов материальных носителей, в котором выражено произведение. Следовательно, отчуждение оригинала следует рассматривать как переход права собственности на вещь.

Переход права собственности на вещь не влечет перехода интеллектуальных прав на результат, выраженный в этой вещи. Однако из указанного правила существуют исключения при отчуждении оригинала произведения изобразительно искусства. Оригинал произведения является одним из видов материальных носителей, в котором выражено произведение. Следовательно, отчуждение оригинала следует рассматривать как переход права собственности на вещь.

Одно из них представлено в п. 2 статьи 1291 ГК РФ. Согласно указанной статьи, приобретатель оригинала произведения искусства, не имея исключительных прав на данное произведение, вправе не выплачивая вознаграждения автору или иному правообладателю, а также без их согласия демонстрировать, воспроизводить в каталогах, передавать для демонстрации приобретенный оригинал.

Еще одно исключение рассмотрено в п. 1 статьи 1291 ГК РФ. Оно проявляется в тех случаях, когда собственник оригинала произведения, не являющийся автором, но обладающий исключительным правом на произведение отчуждает оригинал произведения. В этом случае к приобретателю переходит и исключительное право на оригинал произведения, если в договоре не прописано иное.

В этом случае к приобретателю переходит и исключительное право на оригинал произведения, если в договоре не прописано иное.

В соответствии с ПБУ 14/2007 «Учет нематериальных активов» одним из критериев, выполнение которого является обязательным для отнесения объекта к нематериальным активам, является присутствие у организации документов, оформленных должным образом и предоставляющих ей право распоряжаться активом. Данное условие ограничивает возможность учета в качестве нематериальных активов неисключительных прав. Это связано с тем, что распоряжаться правом на результат интеллектуальной деятельности или средство индивидуализации, любым не противоречащим закону способом можно только при наличии исключительных прав (п. 1 ст. 229 ГК РФ). Неисключительность прав этого не предполагает.

Таким образом, из буквального прочтения норм отечественного закона следует, что отнести неисключительные права к объектам нематериальных активов нельзя. Нематериальными активами могут быть только права, охраняемые согласно законодательству РФ.

Вместе с тем, ПБУ 14/2007 «Учет нематериальных активов» закрепляет, что организация-пользователь должна учитывать предоставленные ей в пользование объекты нематериальных активов по лицензионным договорам, договорам коммерческой концессии и иным аналогичным договорам, на забалансовом счете в оценке, определяемой исходя из размера вознаграждения, установленного лицензионным договором. В балансе денежные средства, уплачиваемые за предоставленное право пользования активом, подлежат отражению в качестве расходов будущих периодов, а списываться по мере срока действия лицензионного договора.

Исходя из этого, неисключительные права все же относятся к нематериальным активам. Однако в отчетности они отражения не найдут, т.к. их подлежит учитывать – за балансом.

Предоставление неисключительного права использования результата интеллектуальной деятельности или средства индивидуализации не предполагает перехода права распоряжения, т.е. право пользования сохраняется за передающей стороной и будет ограничено у принимающей стороны рамками договора. Такого рода сделки обычно оформляются либо договором лицензирования, либо договором коммерческой концессии (франчайзинга).

Такого рода сделки обычно оформляются либо договором лицензирования, либо договором коммерческой концессии (франчайзинга).

Примером неисключительных прав, передаваемых на основании лицензионных договоров, являются простые лицензии на программные продукты. При франчайзинговых схемах могут передаваться права на использование названий, товарного знака, знака обслуживания, технологий и др.

Из изложенного следует, что неисключительные права по правилам РСБУ не признаются в отчетности в качестве нематериальных активов, но могут быть квалифицированы таковыми в соответствии с правилами МСФО.

Следовательно, учтенные у российских компаний за балансом неисключительные права по лицензионным договорам, договорам коммерческой концессии, франчайзинга и др., могут представлять собой полноценные нематериальные активы в отчетности по МСФО.

Исходя из этого в тех случаях, когда приобретению результатов интеллектуальной деятельности и средств индивидуализации сопутствует переход интеллектуальных прав на них, представляется возможным принятие к бухгалтерскому учету объектов нематериальных активов.

Однако, ПБУ 14/2007 «Учет нематериальных активов» позволяет учесть в качестве нематериальных активов сложные объекты. Они включают в себя несколько охраняемых результатов интеллектуальной деятельности. Например, кинофильмы, театрально-зрелищный продукт, мультимедийный продукт и т.д. Статья 1240 ГК РФ закрепляет возможность попадания в состав сложных объектов как исключительных, так и неисключительных прав.

Спорным является временной критерий, установленный в ПБУ 14/2007 «Учет нематериальных активов»: в состав нематериальных объектов можно отнести активы только с длительным сроком использования, свыше 12 месяцев. МСФО 38 «Нематериальные активы» такого критерия не устанавливает. Следовательно, отечественный стандарт несколько ограничивает возможности при определении срока полезного использования нематериальных активов. МСФО же наоборот подходит к вопросу определения срока полезного использования более гибко, позволяя учитывать больше факторов. Например, быстрое технологическое устаревание, что на сегодняшний день является очень важным критерием, в условиях жесткой конкуренции, когда компании осуществляют большие вложения средств для того, чтобы отследить возможные пути повышения конкурентоспособности своей продукции. Таким образом, из условий отечественного стандарта следует, что объекты НМА входят в группу внеоборотных активов, тогда как критерии, установленные в МСФО 38, такого не определяют. Следствием этого может стать различная трактовка одних и тех же объектов на основании временного критерия по международным и отечественным стандартам.

Таким образом, из условий отечественного стандарта следует, что объекты НМА входят в группу внеоборотных активов, тогда как критерии, установленные в МСФО 38, такого не определяют. Следствием этого может стать различная трактовка одних и тех же объектов на основании временного критерия по международным и отечественным стандартам.

Подводя итог, отметим, что предложенные в работе определение нематериальных активов, а также их классификация направлены на сглаживание существующих проблем в бухгалтерском учете этих объектов. Что должно позволить предприятиям повысить эффективность их использования и как следствие повысить доходность самой организации.

Библиографический список

- Аксенов. А.П. Нематериальные активы: структура, оценка, управление [Текст] : учеб.-метод. пособие / А.П. Аксенов. – М.: Финансы и статистика, 2007. – 192 с.

- Астахов В. П. Бухгалтерский (финансовый) учет / В. П. Астахов. – 6-е изд., перераб. и доп. – М.

: ИКЦ «МарТ», 2005. – 960 с.)

: ИКЦ «МарТ», 2005. – 960 с.) - Безруких П.С., Кондраков Н.П., Палий В.Ф. и др. Бухгалтерский учет : Учебник /Под ред. П.С.Безруких. – М.:Бухгалтерский учет, 1994. – 528 с.

- Лев Б. Нематериальные активы: управление, измерение, отчетность / пер. с англ. Л. И. Лопатников. М.: Квинто-Консалтинг, 2003, 134 стр.

- Об утверждении положения по бухгалтерскому учету «Учет нематериальных активов : (ПБУ 14/2007) : приказ Минфина РФ от 27 декабря 2007 г. № 153н [Электронный ресурс]: Гарант

- Хендриксен Э. С. Теория бухгалтерского учета / Э. С. Хендриксен, М. Ф. Ван Бреда ; под ред. Я. В. Соколова. – М. : Финансы и статистика, 2000. – 576 с.

Количество просмотров публикации: Please wait

Все статьи автора «TURIST»

4. Учет основных средств, нематериальных активов и материальных запасов банка. 4.1 Понятие, классификация и оценка материальных ценностей и нематериальных активов.

Содержание Предыдущий Следующий

4. Учет материальных ценностей и

нематериальных активов банка

Учет материальных ценностей и

нематериальных активов банка

Основные понятия

Основные средства, нематериальные активы, материальные запасы, внеоборотные запасы, капитальные вложения, первоначальная стоимость, восстановительная стоимость, балансовая стоимость, текущая стоимость, амортизация материальных и нематериальных активов, норма амортизации, способы амортизации, аренда основных средств, финансовая аренда (лизинг) основных средств.

4.1. Понятие, классификация и оценка материальных и нематериальных активов

Для прохождения государственной регистрации и получения

лицензии на свою деятельность банк должен не только сформировать уставный

капитал, но и иметь соответствующие материальные условия — помещение,

оборудование, хранилища, кассы и т.д. Материальные активы банка — основные

средства и материальные запасы. Особо определяются нематериальные активы.

Детально порядок учета этого вида активов в банках нашел отражение в

приложении

№ 10 «Правил ведения бухгалтерского учета в кредитных организациях,

расположенных на территории Российской Федерации»[38].

Особо определяются нематериальные активы.

Детально порядок учета этого вида активов в банках нашел отражение в

приложении

№ 10 «Правил ведения бухгалтерского учета в кредитных организациях,

расположенных на территории Российской Федерации»[38].

Основными средствами

называются средства труда, используемые длительное время для оказания услуг,

управления организацией, а также в случаях, предусмотренных

санитарно-гигиеническими, технико-эксплуатационными и другими специальными

техническими нормами и требованиями со сроком службы более одного года.

Руководитель банка имеет право установить лимит

стоимости предметов для принятия к бухгалтерскому учету в составе основных

средств. Объекты стоимостью ниже

установленного лимита стоимости независимо от срока службы учитываются в составе

материальных запасов. К основным средствам относится оружие, независимо от

стоимости.

Основные средства могут классифицироваться по ряду признаков, например:

по видам (в соответствии с Общероссийским классификатором основных фондов (ОКОФ)):

· здания (кроме жилых)

· сооружения

· жилища

· машины и оборудование

· средства транспортные

· инвентарь производственный и хозяйственный

· скот рабочий, продуктивный и племенной (кроме молодняка и скота для убоя)

· насаждения многолетние

· материальные основные фонды, не включенные в другие группировки

по назначению:

· производственные,

· непроизводственные,

по принадлежности:

· собственные,

· арендованные,

по использованию:

· в эксплуатации;

· в запасе,

· на консервации,

· в реконструкции,

по включению в амортизационные группы в зависимости от срока полезного использования (согласно классификации основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства Российской Федерации от 1 января 2002 года № 1):

· первая группа (от 1 года до 2 лет включительно)

· вторая группа (свыше 2 лет до 3 лет включительно)

· третья группа (свыше 3 лет до 5 лет включительно)

· четвертая группа (свыше 5 лет до 7 лет включительно)

· пятая группа (свыше 7 лет до 10 лет включительно)

· шестая группа (свыше 10 лет до 15 лет включительно)

· седьмая группа (свыше 15 лет до 20 лет включительно)

· восьмая группа (свыше 20 лет до 25 лет включительно)

· девятая группа (свыше 25 лет до 30 лет включительно)

· десятая группа (свыше 30 лет)

В учете основные

средства могут отражаться в различной оценке,

по первоначальной стоимости, по

восстановительной стоимости, по остаточной стоимости.

Первоначальная стоимость определяется для основных средств приобретенных за плату или изготовленных за свой счет по фактическим затратам на приобретение или изготовление. Сюда включаются затраты на доставку, монтаж, установку, налог на добавленную стоимость, налог на приобретение автотранспортных средств, проценты по кредиту банка и иным заемным обязательствам, используемым на приобретение основных средств и уплаченным до ввода их в эксплуатацию.

Если основные средства были в эксплуатации и приобретены за плату, то первоначальная стоимость определяется по фактическим затратам на приобретение с учетом сумм начисленной амортизации, которые должны быть отражены в документах купли-продажи. По данным документов приемки-передачи определяется первоначальная стоимость основных средств при их получении безвозмездно от юридических и физических лиц.

При внесении основных

средств учредителями в качестве вклада в уставный капитал или акционерами в

оплату за акции первоначальная стоимость определяется по согласованной

стоимости.

Первоначальная стоимость используется при постановке на учет основных средств. В процессе учета она может быть изменена получает статус восстановительной при проведении переоценки. Банк имеет право не чаще одного раза в год (на 1 января) переоценивать группы однородных объектов основных средств по текущей (восстановительной) стоимости. Полученная при переоценке восстановительная стоимость должна соответствовать сумме денежных средств, которая может быть уплачена кредитной организацией на дату проведения переоценки в случае необходимости замены какого-либо объекта. Включенные в переоценку основные средства в последующем переоцениваются регулярно. При переоценке пересчитывается и суммы амортизации, начисленной за все время использования объекта. Земельные участки и объекты природопользования (вода, недра и другие природные ресурсы) переоценке не подлежат.

Первоначальная

(восстановительная) стоимость называется также

балансовой или текущей стоимостью. Она

может быть увеличена при осуществлении капитальных работ на действующих основных

средствах при их достройке, модернизации, реконструкции. На стоимость

законченных капитальных работ увеличивается стоимость основных средств.

Уменьшение первоначальной (восстановительной) стоимости основных средств может

произойти при продаже или ликвидации отдельной части основных средств.

Она

может быть увеличена при осуществлении капитальных работ на действующих основных

средствах при их достройке, модернизации, реконструкции. На стоимость

законченных капитальных работ увеличивается стоимость основных средств.

Уменьшение первоначальной (восстановительной) стоимости основных средств может

произойти при продаже или ликвидации отдельной части основных средств.

Остаточная стоимость есть разность между первоначальной (восстановительной) стоимостью и суммой начисленной амортизации. По остаточной стоимости основные средства отражаются в бухгалтерской отчетности.

Операции с основными средствами учитываются на следующих счетах бухгалтерского учета банка:

606 Амортизация основных средств:

60601 Амортизация основных средств.

Средства труда, не попавшие в группу основных средств,

учитываются в составе

материальных запасов.

Материальные запасы учитываются на следующих счетах бухгалтерского учета банка:

610 Материальные запасы:

61002 Запасные части;

61008 Материалы;

61009 Инвентарь и принадлежности;

61010 Издания;

61011 Внеоборотные запасы.

Нематериальные активы —

приобретенные и (или) созданные кредитной организацией результаты

интеллектуальной деятельности и иные объекты интеллектуальной собственности,

используемые при выполнении операций, оказании услуг или для управленческих нужд

банка в течение длительного времени (более одного года) и приносящие доход. Для

признания нематериального актива необходимо также наличие надлежаще оформленных

документов, подтверждающих существование самого нематериального актива и (или)

исключительного права у собственника на результаты интеллектуальной деятельности

(в том числе патенты, свидетельства, другие охранные документы, договор уступки

(приобретения) патента, товарного знака).

Согласно классификация по ОКОФ выделяются следующие группы нематериальных активов:

· геолого-разведочные работы;

· компьютерное программное обеспечение;

· оригинальные произведения развлекательного жанра, литературы или искусства;

· наукоемкие промышленные технологии;

· нематериальные основные фонды прочие.

Для банков из этой классификации наиболее характерны следующие группы объектов:

· патенты на изобретения, промышленные образцы, коллекционные достижения, товарные знаки и знаки обслуживания или лицензионные договоры на их использование, права на ноу-хау;

· авторские и иные договоры на произведения науки, литературы, искусства и объекты смежных прав;

· лицензии, кроме периодически производимых лицензионных платежей за право пользования патентом и ноу-хау, исчисляемых и уплачиваемых в порядке и сроки, установленные договором;

· права пользования земельными участками и объектами природопользования;

·

программы для ЭВМ, базы данных и др. ;

;

·

плата за брокерское место;· превышение покупной цены приватизированного имущества над его оценочной или начальной стоимостью, например, деловая репутация организации.

Нематериальными активами не являются организационные расходы, связанные с образованием юридического лица, интеллектуальные и деловые качества персонала кредитной организации, его квалификация и способность к труду

Нематериальные активы учитываются по суммарным затратам на приобретение, изготовление, а также расходам по доведению до состояния, пригодного к использованию в предусматриваемых целях.

Операции с нематериальными активами учитываются на следующих счетах бухгалтерского учета банка:

609 Нематериальные активы

60901 Нематериальные активы

60903 Амортизация нематериальных активов

60905 Деловая репутация

Стоимость объектов основных средств и нематериальных

активов погашается посредством начисления амортизации. Амортизация начисляется

на объекты с определенным сроком полезного использования. На объекты с

неопределенным сроком такого использования амортизация не начисляется.

Введение в плане счетов счета «Амортизация нематериальных активов» изменил

существовавший ранее порядок учета амортизации нематериальных активов и он стал

похожим на учет амортизации по основным средствам.

Амортизация начисляется

на объекты с определенным сроком полезного использования. На объекты с

неопределенным сроком такого использования амортизация не начисляется.

Введение в плане счетов счета «Амортизация нематериальных активов» изменил

существовавший ранее порядок учета амортизации нематериальных активов и он стал

похожим на учет амортизации по основным средствам.

Содержание Предыдущий Следующий

Copyright © 2012 Немчинов В.К., Рогозенков А.В.

SPbPU EL — Оценка стоимости предприятий (бизнеса). Оценка нематериальных активов и интеллектуальной собственнос…

|

Allowed Actions:

Read

Download

(1. Group: Anonymous Network: Internet |

, 2011

, 2011

6 Mb)

6 Mb)

Annotation

Приводится описание всех видов объектов интеллектуальной собственности и нематериальных активов, системно излагаются подходы и методы к оценке объектов интеллектуальной собственности, особое внимание уделяется отличию оценки объектов интеллектуальной собственности и нематериальных активов от других видов активов и бизнеса. Включены основные теоретические положения, рассмотрены решения прикладных задач, закрепляющие усвоение базовых подходов и методов, приведены варианты анализа практических ситуаций. Отдельно выделены задачи и тесты для самостоятельной подготовки, которые могут быть использованы для контроля и самоконтроля усвоенных знаний. Предназначено для слушателей Межотраслевого института повышения квалификации и студентов факультета экономики и менеджмента ГОУ «СПбГПУ», изучающих дисциплину «Оценканематериальных активов и интеллектуальной собственности». Пособие может быть полезно для студентов, обучающихся по другим специальностям.

Пособие может быть полезно для студентов, обучающихся по другим специальностям.

Document access rights

| Network | User group | Action | ||||

|---|---|---|---|---|---|---|

| ILC SPbPU Local Network | All | |||||

| Internet | All |

Table of Contents

- УДК 330.

1:657.421.32 (075.8)

1:657.421.32 (075.8)- УДК 330.1:657.421.32 (075.8)

- УДК 330.1:657.421.32 (075.8)

- УДК 330.1:657.421.32 (075.8)

- УДК 330.1:657.421.32 (075.8)

- УДК 330.1:657.421.32 (075.8)

- ВВЕДЕНИЕ

- 1. ОБЩИЕ СВЕДЕНИЯ ОБ ОИС И НМА

- 1.1. ВИДЫ ОБЪЕКТОВ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ

- 1.1. ВИДЫ ОБЪЕКТОВ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ

- Права на изобретения

- Права на полезные модели

- Права на промышленные образцы

- Права на товарные знаки и знаки обслуживания

- Права на общеизвестные товарные знаки

- Права на наименование места происхождения товара

- Права на фирменные наименования

- Права на коммерческие обозначения

- Права на пресечение недобросовестной конкуренции

- Права на селекционные достижения

- Права на объекты авторского права

- Права на программы ЭВМ

- Права на базы данных

- Права на топологии интегральных микросхем

- Права на объекты смежного права

- Права на объекты беспатентного права

- Патент на изобретение, полезную модель или промышленный образец

- Создание объектов интеллектуальной собственности (ОИС)

- 1.1. ВИДЫ ОБЪЕКТОВ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ

- 1.

2. ВИДЫ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

2. ВИДЫ НЕМАТЕРИАЛЬНЫХ АКТИВОВ- 1.2. ВИДЫ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

- Гудвил

- Понятие НМА в бухгалтерском учете РФ

- 1.2. ВИДЫ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

- 1.3. ХАРАКТЕРИСТИКИ НМА И ОИС И ОКРУЖАЮЩЕЙ СРЕДЫ

- 1.4. ПРАВА НА ОБЪЕКТЫ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ

- 1.5. ЗАЩИТА ПРАВ НА ОБЪЕКТЫ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ

- 1.5. ЗАЩИТА ПРАВ НА ОБЪЕКТЫ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ

- Общие сведения о защите прав авторов и правообладателей

- Организации, защищающие права владельцев ОИС

- 1.5. ЗАЩИТА ПРАВ НА ОБЪЕКТЫ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ

- 1.6. ПЕРЕДАЧА ПРАВ НА ОИС. ВИДЫ ЛИЦЕНЗИЙ

- 1.7. ВИДЫ ПЛАТЕЖЕЙ ЗА ИСПОЛЬЗОВАНИЕ ОИС И НМА

- 1.8. КОНТРОЛЬНЫЕ ВОПРОСЫ

- 1.9. ТЕСТОВЫЕ ВОПРОСЫ

- 1.9. ТЕСТОВЫЕ ВОПРОСЫ

- Ответы к тестовым вопросам:

- 1.9. ТЕСТОВЫЕ ВОПРОСЫ

- 1.1. ВИДЫ ОБЪЕКТОВ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ

- 2. ОЦЕНКА ОИС И НМА

- 2.1. ОБЩИЕ ПОЛОЖЕНИЯ

- 2.2. ПРИНЦИПЫ ОЦЕНКИ ОИС И НМА

- 2.

3. ЦЕЛИ ОЦЕНКИ ОИС И НМА

3. ЦЕЛИ ОЦЕНКИ ОИС И НМА - 2.4. ОПИСАНИЕ ОБЪЕКТА ОЦЕНКИ

- 2.5. АНАЛИЗ РЫНКА ОБЪЕКТА ОЦЕНКИ

- 2.6. АНАЛИЗ НАИЛУЧШЕГО И НАИБОЛЕЕ ЭФФЕКТИВНОГО ИСПОЛЬЗОВАНИЯ ОИС И НМА

- 2.7. КОНТРОЛЬНЫЕ ВОПРОСЫ

- 2.8. ТЕСТОВЫЕ ВОПРОСЫ

- 2.8. ТЕСТОВЫЕ ВОПРОСЫ

- Ответы к тестовым вопросам:

- 2.8. ТЕСТОВЫЕ ВОПРОСЫ

- 3. ЗАТРАТНЫЙ ПОДХОД К ОЦЕНКЕ ОИС И НМА

- 3.1. ОБЩИЕ ПОЛОЖЕНИЯ

- 3.2. МЕТОД КОМПЕНСАЦИИ РАСХОДОВ

- 3.3. МЕТОД КАПИТАЛИЗАЦИИ РАСХОДОВ

- 3.4. РАСХОДЫ, СВЯЗАННЫЕ С СОЗДАНИЕМ ОИС И НМА

- 3.5. ОПРЕДЕЛЕНИЕ ДОЛИ СТОИМОСТИ ИЗОБРЕТЕНИЯ В ОБЩЕЙ СТОИМОСТИ РАЗРАБОТКИ

- 3.6. КОЭФФИЦИЕНТ ЗНАЧИМОСТИ

- 3.7. ИЗНОС ОИС И НМА

- 3.8. ПРИМЕРЫ РЕШЕНИЯ ЗАДАЧ

- 3.9. КОНТРОЛЬНЫЕ ВОПРОСЫ

- 3.10. ТЕСТОВЫЕ ВОПРОСЫ

- 3.10. ТЕСТОВЫЕ ВОПРОСЫ

- Ответы к тестовым вопросам:

- 3.10. ТЕСТОВЫЕ ВОПРОСЫ

- 4.

СРАВНИТЕЛЬНЫЙ (РЫНОЧНЫЙ) ПОДХОД К ОЦЕНКЕ ОИС И НМА

СРАВНИТЕЛЬНЫЙ (РЫНОЧНЫЙ) ПОДХОД К ОЦЕНКЕ ОИС И НМА- 4.1. ОБЩИЕ ПОЛОЖЕНИЯ

- 4.2. АЛГОРИТМ РЕАЛИЗАЦИИ

- 4.3. ЕДИНИЦЫ СРАВНЕНИЯ

- 4.4. ЭЛЕМЕНТЫ СРАВНЕНИЯ

- 4.5. ДОВЕРИТЕЛЬНЫЙ ИНТЕРВАЛ

- 4.6. ПРИМЕРЫ РЕШЕНИЯ ЗАДАЧ

- 4.7. КОНТРОЛЬНЫЕ ВОПРОСЫ

- 4.8. ТЕСТОВЫЕ ВОПРОСЫ

- 4.8. ТЕСТОВЫЕ ВОПРОСЫ

- Ответы к тестовым вопросам:

- 4.8. ТЕСТОВЫЕ ВОПРОСЫ

- 5. ДОХОДНЫЙ ПОДХОД К ОЦЕНКЕ ОИС И НМА

- 5.1. ОБЩИЕ ПОЛОЖЕНИЯ

- 5.2. ТЕХНИКА РАСШИРЕННОГО РЫНКА

- 5.3. ТЕХНИКА ВЫИГРЫША В СЕБЕСТОИМОСТИ

- 5.4. ТЕХНИКА ПРЕИМУЩЕСТВА В ПРИБЫЛИ

- 5.5. ТЕХНИКА ОСВОБОЖДЕНИЯ ОТ РОЯЛТИ

- 5.6. ПРАВИЛО 25 ПРОЦЕНТОВ

- 5.7. ТЕХНИКА ИЗБЫТОЧНОЙ ПРИБЫЛИ

- 5.8. ДОСТИГАЕМЫЙ ЭФФЕКТ ОТ ИСПОЛЬЗОВАНИЯ ОИС ИЛИ НМА

- 5.9. СТАНДАРТНЫЕ СТАВКИ РОЯЛТИ

- 5.10. ОПРЕДЕЛЕНИЕ ДОЛИ ПРИБЫЛИ, ПРИХОДЯЩЕЙСЯ НА ОИС

- 5.

11. ВЫБОР ДЕНЕЖНОГО ПОТОКА

11. ВЫБОР ДЕНЕЖНОГО ПОТОКА - 5.12. ВЫБОР ПРОГНОЗНОГО ПЕРИОДА

- 5.13. ПРИМЕРЫ РЕШЕНИЯ ЗАДАЧ

- 5.14. КОНТРОЛЬНЫЕ ВОПРОСЫ

- 5.15. ТЕСТОВЫЕ ВОПРОСЫ

- 5.15. ТЕСТОВЫЕ ВОПРОСЫ

- Ответы к тестовым вопросам:

- 5.15. ТЕСТОВЫЕ ВОПРОСЫ

- 6. СТАВКА ДИСКОНТИРОВАНИЯ ОИС И НМА

- 6.1. ОБЩИЕ ПОЛОЖЕНИЯ

- 6.2. ЭКСПЕРТНЫЙ МЕТОД

- 6.3. МЕТОД КУМУЛЯТИВНОГО ПОСТРОЕНИЯ

- 6.4. МЕТОД СРАВНЕНИЯ АЛЬТЕРНАТИВНЫХ ПРОЕКТОВ

- 6.5. МЕТОД САРМ

- 6.6. МЕТОД WACC

- 6.7. МЕТОД ЭКСТРАКЦИИ

- 6.8. МЕТОД BRAND FINANCE

- 6.9. ПРИМЕРЫ РЕШЕНИЯ ЗАДАЧ

- 6.10. КОНТРОЛЬНЫЕ ВОПРОСЫ

- 6.11. ТЕСТОВЫЕ ВОПРОСЫ

- 6.11. ТЕСТОВЫЕ ВОПРОСЫ

- Ответы к тестовым вопросам:

- 6.11. ТЕСТОВЫЕ ВОПРОСЫ

- 7. СОГЛАСОВАНИЕ ПОЛУЧЕННЫХ РЕЗУЛЬТАТОВ ОЦЕНКИ

- 7.1. ОБЩИЕ ПОЛОЖЕНИЯ

- 7.2. ПРОЦЕСС СОГЛАСОВАНИЯ

- 7.

3. КОНТРОЛЬНЫЕ ВОПРОСЫ

3. КОНТРОЛЬНЫЕ ВОПРОСЫ - 7.4. ТЕСТОВЫЕ ВОПРОСЫ

- 7.4. ТЕСТОВЫЕ ВОПРОСЫ

- Ответы к тестовым вопросам:

- 7.4. ТЕСТОВЫЕ ВОПРОСЫ

- 8. ОСОБЕННОСТИ ОПРЕДЕЛЕНИЯ СТОИМОСТИ ОТДЕЛЬНЫХ ВИДОВ ОИС ИЛИ НМА

- 8.1. ОЦЕНКА ПРАВ НА ТОВАРНЫЕ ЗНАКИ И ЗНАКИ ОБСЛУЖИВАНИЯ

- 8.2. ОЦЕНКА ПРАВ НА ПРОГРАММЫ ЭВМ

- 8.3. ОЦЕНКА ОБЪЕКТОВ АВТОРСКОГО ПРАВА И ПРАВ СМЕЖНЫХ С НИМ

- 8.4. ОЦЕНКА ГУДВИЛА

- 8.5. ОЦЕНКА ПОДГОТОВЛЕННОЙ И СОБРАННОЙ ВМЕСТЕ РАБОЧЕЙ СИЛЫ

- 8.6. ОЦЕНКА НЕМАТЕРИАЛЬНЫХ АКТИВОВ, СВЯЗАННЫХ С СОГЛАШЕНИЕМ ОБ ОТКАЗЕ ОТ КОНКУРЕНЦИИ

- 8.7. КОНТРОЛЬНЫЕ ВОПРОСЫ

- 8.8. ТЕСТОВЫЕ ВОПРОСЫ

- 8.8. ТЕСТОВЫЕ ВОПРОСЫ

- Ответы к тестовым вопросам:

- 8.8. ТЕСТОВЫЕ ВОПРОСЫ

- БИБЛИОГРАФИЧЕСКИЙ СПИСОК

- Приложение 1

- Зарегистрировано в Минюсте РФ 23 января 2008 г. N 10975

- ПОЛОЖЕНИЕ ПО БУХГАЛТЕРСКОМУ УЧЕТУ «УЧЕТ НЕМАТЕРИАЛЬНЫХ АКТИВОВ»(ПБУ 14/2007)

- Приложение 2

- СТАНДАРТНЫЕ СТАВКИ РОЯЛТИ

- Приложение 3

- МЕЖДУНАРОДНАЯ КЛАССИФИКАЦИЯ ТОВАРОВ И УСЛУГ (МКТУ), 9 ВЕРСИЯ

- Приложение 4

- ДАННЫЕ ПО ПАТЕНТУ НА ПОЛЕЗНУЮ МОДЕЛЬ

- Приложение 5

- ЗАДАНИЕ НА ОЦЕНКУ

- Приложение 6

- РЕКОМЕНДУЕМЫЕ ИСТОЧНИКИ ИНФОРМАЦИИ

- Приложение 7

- ТРЕБОВАНИЯ К КУРСОВОЙ РАБОТЕ

- Приложение 8

- ОШИБКИ, НАИБОЛЕЕ ЧАСТО ВСТРЕЧАЮЩИЕСЯ В КУРСОВЫХ РАБОТАХ ПО ОЦЕНКЕ ОИС

- Приложение 9

- ШАБЛОН ОФОРМЛЕНИЯ ТИТУЛЬНОГО ЛИСТА

Usage statistics

МСФО (IAS) 38 «Нематериальные активы»

| Дата | Развитие | Комментарии |

|---|---|---|

Февраль 1977 г. | Проект экспозиции E9 Учет исследований и разработок | |

| июль 1978 г. | МСФО (IAS) 9 (1978) «Учет научно-исследовательских и опытно-конструкторских работ» , выпущенный | Действует с 1 января 1980 г. |

| август 1991 г. | Проект экспозиции E37 Затраты на исследования и разработки Опубликовано | |

| декабрь 1993 г. | МСБУ 9 (1993) Затраты на исследования и разработки опубликован | Действует для годовой финансовой отчетности, охватывающей периоды, начинающиеся 1 января 1995 г. или после этой даты |

| июнь 1995 г. | Проект экспозиции E50 Нематериальные активы опубликован | |

| август 1997 г. | E50 был изменен и повторно представлен как предварительный проект E59 Нематериальные активы | |

сентябрь 1998 г. | МСБУ 38 Нематериальные активы выпущен | Действует для годовой финансовой отчетности, охватывающей периоды, начинающиеся 1 июля 1998 г. или после этой даты |

| 31 марта 2004 г. | МСБУ 38 Нематериальные активы выпущен | Применяется к нематериальным активам, приобретенным в результате объединения бизнеса, произошедшему 31 марта 2004 г. или после этой даты, или иным образом к другим нематериальным активам за годовые периоды, начинающиеся 31 марта 2004 г. или после этой даты |

| 22 мая 2008 г. | Изменен пунктом «Усовершенствования МСФО» (рекламная деятельность, метод амортизации единиц продукции) | Вступает в силу для годовых отчетных периодов, начинающихся 1 января 2009 г. или после этой даты |

| 16 апреля 2009 г. | Изменено в соответствии с «Улучшения МСФО» (оценка нематериальных активов при объединении бизнеса) | Вступает в силу для годовых отчетных периодов, начинающихся 1 июля 2009 г. или после этой даты. |

| 12 декабря 2013 г. | С поправками, внесенными документом Ежегодные усовершенствования МСФО, период 2010–2012 гг., цикл (пропорциональное пересчет накопленной амортизации по методу переоценки) | Вступает в силу для годовых отчетных периодов, начинающихся 1 июля 2014 года или после этой даты |

| 12 мая 2014 г. | Изменено в соответствии с «Разъяснение допустимых методов износа и амортизации» (поправки к МСФО (IAS) 16 и МСФО (IAS) 38) | Вступает в силу для годовых отчетных периодов, начинающихся 1 января 2016 года или после этой даты |

- КИМСФО 12 Концессионные соглашения

- Интерпретация IFRIC 20 Затраты на вскрышные работы на этапе производства карьера открытым способом

- IAS 16 заменяет SIC-6 Затраты на модификацию существующего программного обеспечения

- SIC-32 Нематериальные активы — расходы на веб-сайт

- Исследовательский проект. Тарифная деятельность

- Исследовательский проект — Нематериальные активы

Целью МСФО (IAS) 38 является определение порядка учета нематериальных активов, которые не рассматриваются отдельно в другом МСФО. Стандарт требует, чтобы организация признавала нематериальный актив тогда и только тогда, когда выполняются определенные критерии. Стандарт также определяет, как оценивать балансовую стоимость нематериальных активов, и требует определенного раскрытия информации в отношении нематериальных активов. [МСФО 38.1]

МСФО (IAS) 38 применяется ко всем нематериальным активам, кроме: [МСФО (IAS) 38.2-3]

- финансовых активов (см. МСФО (IAS) 32 «Финансовые инструменты: представление »)

- разведочные и оценочные активы (см. МСФО 6 «Разведка и оценка минеральных ресурсов» )

- расходы на разработку и добычу полезных ископаемых, нефти, природного газа и аналогичных ресурсов

- нематериальные активы, возникающие из договоров страхования, заключенных страховыми компаниями

- нематериальные активы, подпадающие под действие другого МСФО, такие как нематериальные активы, предназначенные для продажи (МСФО 5 «Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность» ), отложенные налоговые активы (МСФО 12 Налоги на прибыль ), арендованные активы (МСФО 17 Аренда ), активы, возникающие в результате вознаграждений работникам (МСФО 19 «Вознаграждения работникам» (2011)), и гудвилл (МСФО 3 «Объединение бизнеса» ).

Нематериальный актив: идентифицируемый неденежный актив без физического содержания. Актив — это ресурс, который контролируется организацией в результате прошлых событий (например, покупка или самостоятельное создание) и от которого ожидаются будущие экономические выгоды (притоки денежных средств или других активов). [IAS 38.8] Таким образом, тремя критическими атрибутами нематериального актива являются:

- идентифицируемость

- контроль (власть получать выгоды от актива)

- будущие экономические выгоды (такие как доходы или снижение будущих затрат)

Идентифицируемость: нематериальный актив является идентифицируемым, если он: [IAS 38.12]

- является отделимым (может быть отделен и продан, передан, лицензирован, сдан в аренду или обменен отдельно или вместе с соответствующим договором) или

- возникает из договорных или других юридических прав, независимо от того, могут ли эти права быть переданы или отделены от организации или от других прав и обязанностей.

Примеры нематериальных активов

|

Нематериальные активы могут быть приобретены:

- путем отдельной покупки

- в рамках объединения бизнеса

- за счет государственного гранта

- путем обмена активами

- самосозданием (внутренняя генерация)

Критерии распознавания. МСФО (IAS) 38 требует, чтобы предприятие признавало нематериальный актив, приобретенный или созданный самостоятельно (по себестоимости), если и только если: [МСФО (IAS) 38.21]

- существует вероятность того, что будущие экономические выгоды, относящиеся к активу, поступят в организацию; и

- стоимость актива может быть надежно оценена.

Это требование применяется независимо от того, приобретается ли нематериальный актив извне или создается внутри компании. МСФО (IAS) 38 включает дополнительные критерии признания нематериальных активов, созданных внутри компании (см. ниже).

Вероятность будущих экономических выгод должна основываться на разумных и обоснованных предположениях об условиях, которые будут существовать в течение срока службы актива. [IAS 38.22] Критерий признания вероятности всегда считается выполненным для нематериальных активов, которые приобретаются отдельно или при объединении бизнеса. [МСФО 38.33]

Если критерии признания не соблюдены. Если нематериальный объект не соответствует как определению, так и критериям признания в качестве нематериального актива, МСФО (IAS) 38 требует, чтобы затраты на этот объект признавались в качестве расходов в момент их возникновения. [IAS 38.68]

Объединение бизнеса. Существует презумпция того, что справедливая стоимость (и, следовательно, себестоимость) нематериального актива, приобретенного при объединении бизнеса, может быть надежно оценена. [МСФО (IAS) 38.35] Затраты (включенные в стоимость приобретения) на нематериальный объект, который не соответствует как определению нематериального актива, так и критериям признания, должны составлять часть суммы, относящейся к гудвиллу, признанному на дату приобретения.

Восстановление. Стандарт также запрещает организации впоследствии восстанавливать в качестве нематериального актива расходы, которые первоначально были отнесены на расходы. [IAS 38.71]

- Отнести все затраты на исследования на расходы. [МСФО 38.54]

- Затраты на разработку капитализируются только после того, как будет установлена техническая и коммерческая возможность продажи или использования актива. Это означает, что организация должна намереваться и иметь возможность завершить создание нематериального актива и либо использовать его, либо продать, а также быть в состоянии продемонстрировать, как актив будет генерировать будущие экономические выгоды. [МСФО 38.57]

Если организация не может отличить этап исследования внутреннего проекта по созданию нематериального актива от этапа разработки, организация рассматривает расходы на этот проект, как если бы они были понесены только на этапе исследования.

Проект исследований и разработок, приобретенный при объединении бизнеса, признается в качестве актива по себестоимости, даже если его компонентом являются исследования. Последующие затраты на этот проект учитываются как любые другие затраты на исследования и разработки (отнесенные на расходы, за исключением случаев, когда затраты удовлетворяют критериям МСФО (IAS) 38 для признания таких затрат в качестве нематериального актива). [МСФО 38.34]

Бренды, фирменные заголовки, издательские права, списки клиентов и элементы, аналогичные по существу, созданные внутри компании, не должны признаваться в качестве активов. [IAS 38.63]

- Куплено: капитализировать

- Операционная система для оборудования: включить в стоимость оборудования

- Разработано внутри компании (будь то для использования или продажи): списывать на расходы до тех пор, пока не будет достигнута технологическая осуществимость, вероятные будущие выгоды, намерение и возможность использовать или продавать программное обеспечение, ресурсы для завершения программного обеспечения и возможность измерения стоимости.

- Амортизация: в течение срока полезного использования, на основе схемы выплат (по умолчанию линейная).

Следующие статьи должны списываться на расходы по мере их возникновения:

- гудвилл, созданный внутри компании [IAS 38.48]

- Затраты на запуск, подготовку к открытию и подготовку к эксплуатации [IAS 38. 69]

- затраты на обучение [IAS 38.69]

- расходы на рекламу и стимулирование сбыта, включая каталоги с доставкой по почте [IAS 38.69]

- затраты на переезд [IAS 38.69]

Для этой цели «при возникновении» означает, когда организация получает соответствующие товары или услуги. Если организация произвела предоплату за вышеуказанные позиции, эта предоплата признается в качестве актива до тех пор, пока организация не получит соответствующие товары или услуги. [IAS 38.70]

Нематериальные активы первоначально оцениваются по себестоимости. [IAS 38.24]

Предприятие должно выбрать либо модель затрат, либо модель переоценки для каждого класса нематериальных активов. [IAS 38.72]

Модель затрат. После первоначального признания нематериальные активы должны отражаться по первоначальной стоимости за вычетом накопленной амортизации и убытков от обесценения. [IAS 38.74]

Модель переоценки. Нематериальные активы могут учитываться по переоцененной стоимости (на основе справедливой стоимости) за вычетом любой последующей амортизации и убытков от обесценения только в том случае, если справедливая стоимость может быть определена на основе активного рынка. [IAS 38.75] Ожидается, что такие активные рынки будут редкостью для нематериальных активов. [IAS 38.78] Примеры, где они могут существовать:

- производственные квоты

- лицензии на рыболовство

- лицензии такси

В соответствии с моделью переоценки увеличения переоценки признаются в составе прочего совокупного дохода и накапливаются в составе «прироста стоимости от переоценки» в составе собственного капитала, за исключением случаев, когда они сторнируют уменьшение переоценки, ранее признанное в составе прибылей и убытков. Если переоцененный нематериальный актив имеет конечный срок службы и, следовательно, амортизируется (см. ниже), переоцененная сумма амортизируется. [МСФО 38.85]

Нематериальные активы классифицируются как: [IAS 38.88]

- Неограниченный срок службы: нет обозримого ограничения периода, в течение которого ожидается, что актив будет генерировать чистый приток денежных средств для предприятия.

- Конечный срок действия: ограниченный период полезности для организации.

Себестоимость за вычетом остаточной стоимости нематериального актива с ограниченным сроком полезного использования должна амортизироваться на систематической основе в течение этого срока: [IAS 38.97]

- Метод амортизации должен отражать структуру выгод.

- Если модель не может быть надежно определена, амортизируйте прямолинейным методом.

- Амортизационные отчисления признаются в составе прибыли или убытка, если только другой МСФО не требует, чтобы они включались в себестоимость другого актива.

- Период амортизации следует пересматривать не реже одного раза в год. [МСФО 38.104]

Ожидаемое в будущем снижение отпускных цен может свидетельствовать о более высоком уровне потребления будущих экономических выгод, заключенных в активе. [МСФО 18.92]

Стандарт содержит опровержимую презумпцию о том, что метод амортизации нематериальных активов, основанный на выручке, является неприемлемым. Однако существуют ограниченные обстоятельства, при которых презумпция может быть преодолена:

- Нематериальный актив выражается как мера дохода; и

- можно продемонстрировать, что выручка и потребление экономических выгод от нематериального актива тесно связаны. [МСФО 38.98A]

Примечание. Руководство по ожидаемому будущему снижению отпускных цен и разъяснение относительно метода амортизации на основе выручки были представлены Разъяснение допустимых методов износа и амортизации , которые применяются к годовым периодам, начинающимся 1 января 2016 года или после этой даты. если преобладающим ограничивающим фактором, присущим нематериальному активу, является достижение порога выручки, получаемая выручка может быть подходящей основой для амортизации актива. В стандарте приводятся следующие примеры получения доходов может быть подходящим основанием для амортизации: [IAS 38.98C]

- Концессия на разведку и добычу золота из золотого рудника, которая ограничена фиксированной суммой дохода, полученного от добычи золота

- Право на эксплуатацию платной дороги, основанное на фиксированной сумме дохода от совокупных взимаемых дорожных сборов.

Актив также должен оцениваться на предмет обесценения в соответствии с МСФО (IAS) 36. [МСФО (IAS) 38.111]

Нематериальный актив с неопределенным сроком полезного использования не подлежит амортизации. [IAS 38.107]

Срок полезного использования следует пересматривать каждый отчетный период, чтобы определить, продолжают ли события и обстоятельства поддерживать оценку неопределенного срока полезного использования этого актива. В противном случае изменение оценки срока полезного использования с неопределенного на конечный должно учитываться как изменение в бухгалтерской оценке. [МСФО 38.109]

Актив также следует оценить на предмет обесценения в соответствии с МСФО 36. [МСФО 38.111]

Из-за характера нематериальных активов последующие расходы лишь в редких случаях будут соответствовать критериям признания в балансовой стоимости актива. [МСФО (IAS) 38.20] Последующие расходы на торговые марки, титульные листы, издательские права, списки клиентов и аналогичные статьи всегда должны признаваться в составе прибыли или убытка по мере их возникновения. [IAS 38.63]

Для каждого класса нематериальных активов раскрыть: [IAS 38.118 и 38.122]

- срок полезного использования или норму амортизации

- метод амортизации

- валовая балансовая стоимость

- накопленная амортизация и убытки от обесценения 90 135 статей отчета о прибылях и убытках, в которые включена амортизация 90 138

- сверка балансовой стоимости на начало и конец периода, показывающая:

- добавление (объединение бизнеса отдельно)

- активы, предназначенные для продажи

- выбытие и прочее выбытие

- переоценки

- нарушения

- восстановление обесценения

- амортизация

- курсовые разницы

- другие изменения

- основание для определения того, что нематериальный актив имеет неограниченный срок службы

- описание и балансовая стоимость отдельных существенных нематериальных активов

- некоторые специальные раскрытия информации о нематериальных активах, приобретенных за счет государственных субсидий

- информация о нематериальных активах, право собственности на которые ограничено

- договорные обязательства по приобретению нематериальных активов

Требуется дополнительная информация о:

- нематериальных активах, учитываемых по переоцененной стоимости [IAS 38. 124]

- сумма затрат на исследования и разработки, признанных расходами в текущем периоде [IAS 38.126]

Что такое нематериальные активы? Примеры и как оценить

Оглавление

Содержание

Что такое нематериальный актив?

Понимание нематериального актива

Пример нематериальных активов

По

Уилл Кентон

Полная биография

Уилл Кентон — эксперт в области экономики и инвестиционного законодательства. Ранее он занимал руководящие должности редактора в Investopedia и Kapitall Wire, имеет степень магистра экономики Новой школы социальных исследований и степень доктора философии по английской литературе Нью-Йоркского университета.

Узнайте о нашем редакционная политика

Обновлено 20 марта 2022 г.

Рассмотрено

Дэвид Доброта

Рассмотрено Дэвид Кинднесс

Полная биография

Дэвид Кинднесс является сертифицированным бухгалтером (CPA) и экспертом в области финансового учета, корпоративного и индивидуального налогового планирования и подготовки, а также инвестирования и пенсионного планирования. Дэвид помог тысячам клиентов улучшить свои бухгалтерские и финансовые системы, составить бюджет и минимизировать налоги.

Узнайте о нашем Совет по финансовому обзору

Факт проверен

Дживон Ма

Факт проверен Дживон Ма

Полная биография

Дживон Ма занимается проверкой фактов и аналитиком с опытом работы в области кибербезопасности, международной безопасности, технологий и политики конфиденциальности. До прихода в Dotdash она консультировала глобальное финансовое учреждение по вопросам политики кибербезопасности и проводила исследования в качестве аналитика-исследователя в Белферовском центре науки и международных отношений.

Узнайте о нашем редакционная политика

Инвестопедия / Джессика Ола

Что такое нематериальный актив?

Нематериальный актив – это актив, который не является физическим по своей природе. Деловая репутация, узнаваемость бренда и интеллектуальная собственность, такая как патенты, товарные знаки и авторские права, являются нематериальными активами. Нематериальные активы существуют в противовес материальным активам, которые включают землю, транспортные средства, оборудование и инвентарь.

Кроме того, материальными активами считаются финансовые активы, такие как акции и облигации, стоимость которых определяется договорными требованиями.

Что такое нематериальные активы?

Ключевые выводы

- Нематериальный актив — это актив, не являющийся физическим по своей природе, такой как патент, торговая марка, торговая марка или авторское право.

- Предприятия могут создавать или приобретать нематериальные активы.

- Нематериальный актив может считаться неопределенным (например, торговая марка) или определенным, как юридическое соглашение или контракт.

- Нематериальные активы, созданные компанией, не отражаются в балансе и не имеют балансовой стоимости.

Понимание нематериального актива

Нематериальный актив может быть классифицирован как неопределенный или определенный. Торговая марка компании считается бессрочным нематериальным активом, поскольку она остается с компанией до тех пор, пока она продолжает свою деятельность. Примером определенного нематериального актива может быть юридическое соглашение о работе по патенту другой компании без планов продления соглашения. Таким образом, договор имеет ограниченный срок действия и классифицируется как определенный актив.

Хотя нематериальный актив не имеет очевидной физической стоимости фабрики или оборудования, он может оказаться ценным для фирмы и иметь решающее значение для ее долгосрочного успеха или неудачи.

Например, такой бизнес, как Coca-Cola, не был бы таким успешным, если бы не деньги, полученные за счет узнаваемости бренда. Хотя узнаваемость бренда не является физическим активом, который можно увидеть или потрогать, он может оказать существенное влияние на увеличение продаж.

Оценка нематериальных активов

Предприятия могут создавать или приобретать нематериальные активы. Например, компания может создать список рассылки клиентов или зарегистрировать патент. Если бизнес создает нематериальный актив, он может списать расходы по процессу, такие как подача заявки на патент, наем юриста и оплата других связанных с этим расходов.

Кроме того, все затраты на пути создания нематериального актива относятся на расходы. Однако нематериальные активы, созданные компанией, не отражаются на балансе и не имеют балансовой стоимости. Из-за этого при покупке компании цена покупки часто превышает балансовую стоимость активов на балансе. Компания-покупатель регистрирует уплаченную премию как нематериальный актив в своем балансе.

Пример нематериальных активов

Нематериальные активы отражаются в балансе только в том случае, если они были приобретены. Если компания ABC приобретет патент у компании XYZ на согласованную сумму в 1 миллиард долларов, то компания ABC зарегистрирует транзакцию на 1 миллиард долларов с нематериальными активами, которые появятся в составе долгосрочных активов.

Затем актив стоимостью 1 миллиард долларов будет списан в течение нескольких лет путем амортизации. Нематериальные активы с неопределенным сроком службы, такие как деловая репутация, не амортизируются. Скорее, эти активы ежегодно оцениваются на предмет обесценения, когда балансовая стоимость превышает справедливую стоимость актива.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем редакционная политика.

Шашин Шах. «Учебное пособие для экзамена CIMA 2019», стр. 87. John Wiley & Sons, 2019 г..

Фонд международных стандартов финансовой отчетности.

«МСФО 38 «Нематериальные активы».ПрайсвотерхаусКуперс. «Финансовая отчетность в энергетике и коммунальном хозяйстве: Международные стандарты финансовой отчетности», стр. 25.

Компания Кока-Кола. «Кто мы есть.»

Налоговая служба. «Коммерческие расходы: для использования при подготовке декларации за 2021 год», стр. 33.

Миннесотский университет. «Финансовый учет: 11.2 Балансовая отчетность о нематериальных активах», Издательство библиотек Университета Миннесоты, 2012 г.

Нематериальные активы: определение, типы, примеры

- Нематериальный актив — это тип актива, который вы не можете физически потрогать или увидеть, но который остается столь же ценным.

- Примерами нематериальных активов являются лицензии, авторские права, торговая марка и компьютерное программное обеспечение.

- Нематериальные активы труднее оценить, чем материальные, но они имеют решающее значение для успеха компании.

Активы — это все, чем вы владеете, что имеет ценность и может быть материальным или нематериальным. Нематериальный актив — это актив, который не является физическим, но все же имеет ценность, которая может быть преобразована в денежные средства. Нематериальными активами могут быть такие вещи, как чья-то интеллектуальная собственность, торговая марка, авторские права или даже список рассылки клиентов.

Ключевым аспектом, отличающим нематериальные активы от других видов активов, является то, что они не являются физическими по своей природе и не имеют явной физической ценности. Однако это не делает нематериальные активы менее ценными.

Как работают нематериальные активы Нематериальные активы наиболее распространены среди предприятий и классифицируются по их росту и стоимости с течением времени. Это долгосрочные активы, которые компания планирует использовать более одного года.

Нематериальный актив может быть конкретно классифицирован как определенный или неопределенный . Примером определенного нематериального актива может быть патент или авторское право без текущих планов по продлению юридического соглашения. Этот нематериальный актив считается «определенным», потому что существует обозримое окончание стоимости актива, которое в данном случае наступает, когда заканчивается юридическое соглашение по патенту.

Бессрочный нематериальный актив представляет собой что-то вроде названия компании или торговой марки. Нет никаких ограничений, основанных на возрасте, контракте или нормативных обязательствах. Компании, как правило, регистрируют нематериальные активы в балансовом отчете, но включают только то, что покупает или приобретает бизнес (например, патент, список адресов электронной почты или солидный веб-сайт). Нематериальный актив должен иметь длительный срок службы и четко определяемую стоимость.

Рано или поздно бизнес приобретет нематериальный актив, будь то получение лицензии на деятельность, создание имени бренда (что приводит к прямому увеличению прибыли) или регистрация чего-либо как товарного знака. Эти активы могут быть приобретены:

- Их приобретение

- Получение государственного гранта

- Создание их собственными силами (программное обеспечение или компания, которая проводит исследования, ведущие к созданию продукта или решения)

Общие характеристики нематериальных активов

- Нефизические и не имеют очевидной физической стоимости

- Имеют долгосрочную ценность для бизнеса

- Могут амортизироваться, что относится к процессу распределения стоимости нематериального актива на определенный период времени (обычно на срок службы стоимость актива)

Быстрый совет: Амортизация хороша для нематериальных активов, которые вы приобретаете по цене. Например, если компания покупает лицензию на 30 000 долларов США, действующую в течение 10 лет, годовая амортизация лицензии составит 3 000 долларов США в год (30 000/10). Это означает, что актив будет снижаться в цене на 3000 долларов каждый год.

Нематериальные активы могут иметь невероятную ценность. Однако иногда бывает сложно определить их точную стоимость. Сейчас есть хорошо известные бренды стоимостью в миллионы долларов, которые вносят свой вклад в общую стоимость компании, если она когда-либо будет продана. Определение того, какой вклад вносят нематериальные активы в общую стоимость компании, или расчет того, сколько будет стоить кому-то дублирование вашего актива, — оба эти метода оценки являются распространенными.

«Компании часто указывают стоимость необходимых нематериальных активов посредством учета расходов», — говорит Даниэль Милан, управляющий партнер Cornerstone Financial Services. «Примеры включают стоимость подачи и создания патента или время и усилия, которые потребовались для создания списка рассылки клиентов. Хотя они могут не создавать измеримую балансовую стоимость для бизнеса, вы часто будете видеть реализованную стоимость материальных активов. в премии компания-покупатель платит за компанию, которую они приобретают».

Еще один способ, с помощью которого компании измеряют стоимость, заключается в учете амортизации для определения стоимости нематериального актива в текущем и будущих годах. Наконец, предприятия могут использовать прогнозы денежных потоков для измерения будущих выгод, которые конкретный актив принесет бизнесу.

Существует пять основных видов нематериальных активов. Вот краткое изложение, и каждый из них, и как определить разницу.

1. Деловая репутация