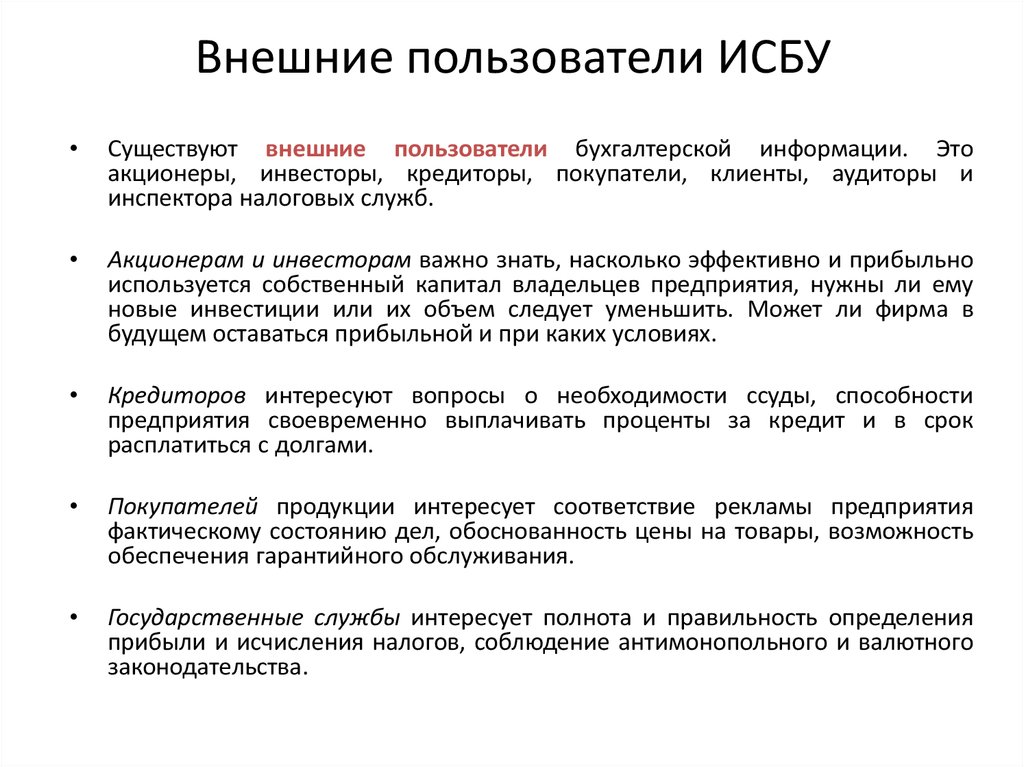

Пользователи бухгалтерской информации — презентация онлайн

1. Общая характеристика бухгалтерского учета

Лекция 2.5. Пользователи бухгалтерской

информации.

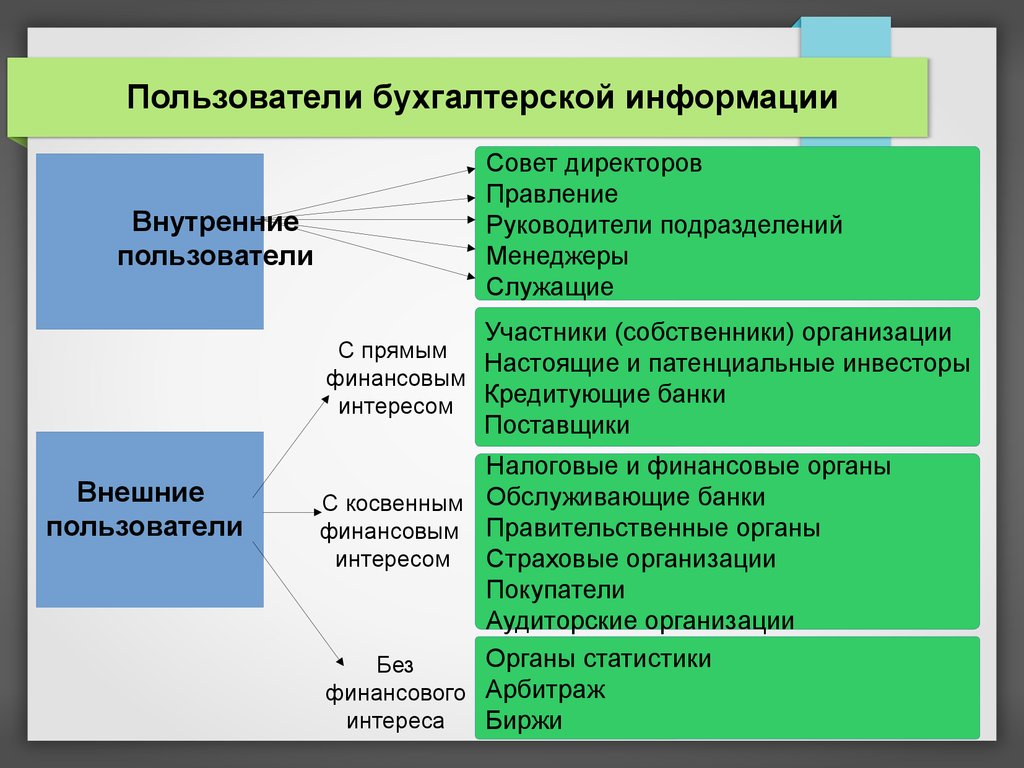

2. Перечень и классификация пользователей

ВнешниеВнутренние

Совет

директоров

Собственники

организации

Менеджеры

Руководители

подразделений

Мастера

Служащие

Рабочие

С прямым

финансовым

интересом

С косвенным

финансовым

интересом

Без

финансового

интереса

Инвесторы

настоящие и

Потенциальные

Кредитующие

банки

Обслуживающие банки

Страховые

компании

Поставщики,

заказчики

Правительственные органы

Налоговые

органы

Профсоюзные

организаци

Органы

статистики

Арбитраж

Аудиторские

фирмы

3. 6. Нормативное регулирование бухгалтерского учета

ВнешняяВнутренняя (осуществляется

(состоит из

управленческим аппаратом фирмы)

государствен

ных органов)

Националь

ный

бухгалтерс

кий учет

Внутрифирменный учет

Финансовый

Налоговый Управленческий

4.

Полномочия органов государственного регулирования бухгалтерского учета.Государствен

Полномочия органов государственного регулирования бухгалтерского учета.Государственная дума

Принимает федеральные законы,

регулирующие систему бухгалтерского

учета в целом.

Правительст- Принимает постановления,

во

регламентирующие финансовые вопросы

предпринимательской деятельности

относительно порядка ведения и

организации бухгалтерского учета.

Министерство Проводит организационно-методологичесфинансов

кую работу по усовершенствованию бухгалтерского учета. Утверждает планы счетов, типовые формы бухгалтерской отчетности и учета, инструкции по применению

методик учета и порядку заполнения форм

отчетности.

Федеральная

служба

государствен

ной

статистики

Центральны

й банк

Разрабатывает типовые учетные

документы, а также согласовывает

материалы, которые готовятся МФ

РФ.

Методологи

ческий Совет

по

бухгалтерско

му учету

Формируется из представителей

государственных и общественных

органов и принимает участие в

разработке важных документов в

сфере бухгалтерского учета

Издает нормативные акты по

бухгалтерскому учету и отчетности

в кредитных учреждениях

6.

Характеристика бухгалтерского законодательстваПод бухгалт ерским законодат ельст вом

Характеристика бухгалтерского законодательстваПод бухгалт ерским законодат ельст вомследует понимать совокупность

нормативных актов и их отдельных

предписаний, устанавливающих

правила ведения бухгалтерского учета,

составления и представления

бухгалтерской отчетности, а также

определяющих обязанности и права –

субъектов бухгалтерского учета.

Уровень

Документы

Органы,

принимающие

документы

1.Законодательный

Конституция

РФ, Кодексы РФ,

федеральные

законы

постановления,

указы.

Федеральное

собрание РФ,

Президент

РФ

2.Нормативный

Положения

МФ РФ,

(стандарты) по Центральный

бухгалтерскому

банк РФ

учету

3.Методи- Методические

ческий

указания,

рекомендации

МФ РФ

4.Предпри Учетная политика

ятие

организации

Руководст

во

организац

ии

9. 7 .Правила работы с нормативными документами.

1.Предписание документа, обладающегобольшим статусом, отменяет противоречащую

уму норму документа, обладающего меньшим

статусом.

2. Если трактовка фактов хозяйственной жизни в

различных отраслях права противоречит

требованиям, принятым в бухгалтерском учете,

в действие вступает правило: норма

бухгалтерских правил имеет в бухгалтерском

учете приоритет над нормами других отраслей

права.

10. 3.Требования нормативных документов, изданных одной и той же инстанцией, предполагают отмену прежней нормы в пользу новой, другими словами,

новыйзакон отменяет предыдущий.

5.В случае противоречия предписаний,

содержащихся в одном и том же

нормативном документе, одно из которых

носит общий (широкий) характер, а другое

специальный (узкий) характер, применяется

узкая норма.

11. 8. Ответственность руководителя и главного бухгалтера

Ответственность руководителяНазначает или освобождает от должности главного бухгалтера,

который подчиняется непосредственно ему.

Обязан создавать необходимые условия для правильного ведения

бухгалтерского учета, обеспечить неукоснительное

выполнение всеми подразделениями, службами и

работниками, имеющими отношение к учету, требований

главного бухгалтера по оформлению и представлению для

учета документов и сведений.

Имеет право учредить бухгалтерскую службу, возглавляемую

главным бухгалтером. Имеет право ввести в штат должность

бухгалтера или заключить договор на ведение бухгалтерского

учета со специализированной формой или централизованной

бухгалтерией или использовать услуги внештатного

специалиста-бухгалтера (рекомендуется применять для малых

предприятий). Руководители могут вести учет лично

Утверждает внутренние предписания по ведению бухгалтерского

учета, документации, инвентаризации, составлению и анализу

внутренней бухгалтерской и внешней финансовой отчетности.

12. Ответственность главного бухгалтера

Несет ответственность за соблюдение общих методологических

принципов бухгалтерского

Пользуясь нормативными документами, должен обеспечить контроль

и отражение на счетах бухгалтерского учета всех хозяйственных

операций, составлять финансовую отчетность и представлять ее в

установленные сроки.

Подписывает совместно с руководителем документы, служащие

основанием для приемки и выдачи

товарно-материальных

ценностей и денежных средств, а также расчетных и финансовых

обязательств и хозяйственных договоров.

Главному бухгалтеру запрещается принимать к исполнению и

оформлению документы по операциям, противоречащим

законодательству и нарушающим договорную и финансовую

дисциплину. О таких документах он должен письменно сообщать

руководителю. При получении от руководителя письменного

распоряжения о принятии указанных документов к учету главный

бухгалтер выполняет его. При этом всю полноту ответственности

несет руководитель предприятия (см. ст. 7 ФЗ «О бухгалтерском

учете»).

С главным бухгалтером согласовывается назначение, увольнение и

перемещение материально-ответственных лиц (кассиров,

кладовщиков и др.).

При увольнении главный бухгалтер сдает дела вновь назначенному

главному бухгалтеру. После проверки состояния бухгалтерского

учета составляется акт, утверждаемый руководителем предприятия.

13. Метод бухгалтерского учета

Лекция 3. Понятие метода учета.Бухгалтерский баланс.

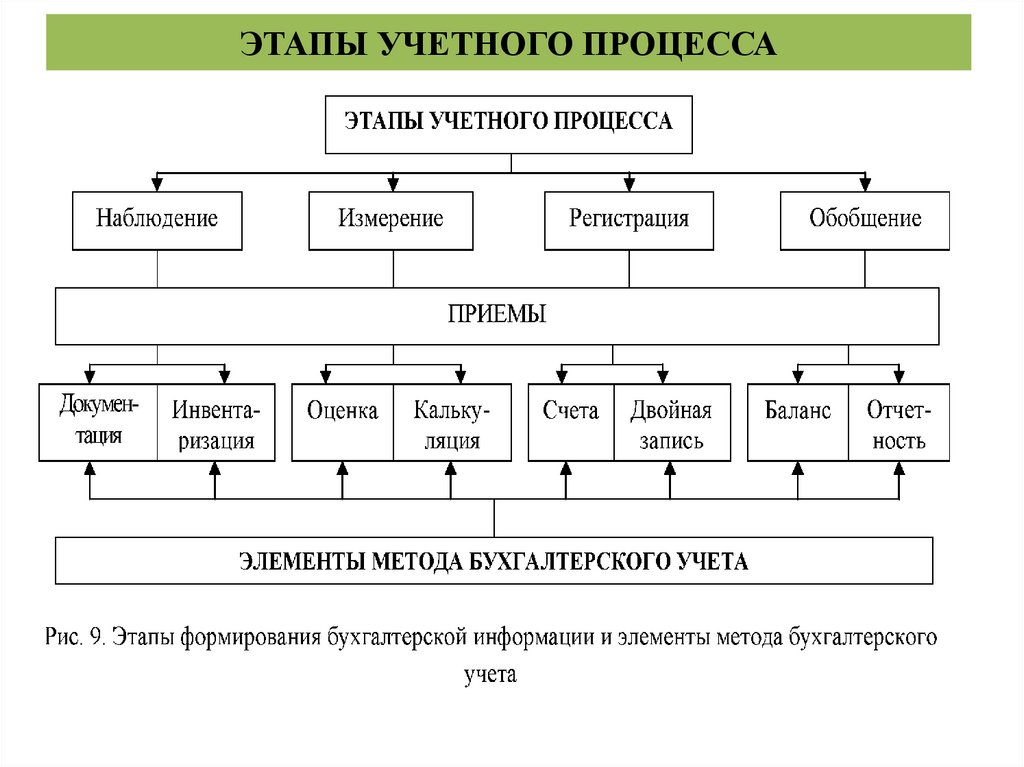

14. 1. Понятие метода бухгалтерского учета

Этапы учетного процессаНаблюде

ние

Измерение

Регистрация

Обобщение

Документ Оценка и

Счета

Бухгалте

ирование калькуля бухгалтер

рский

и

ция

ского

баланс и

инвентар

учета и

отчетизация

двойная

ность

запись

15.

2. Сущность баланса в бухгалтерском учете.Баланс представляет собой

2. Сущность баланса в бухгалтерском учете.Баланс представляет собойколичественное выражение

соответствия уравновешивающихся

элементов любого постоянно

изменяющегося явления или

процесса.

16. Основные черты баланса

Основныечерт ы

балансового

обобщения

Содержание

основных

особенност ей

балансового

обобщения

Проявление основных

особенност ей

балансового обобщения в

бухгалт ерском балансе

1.

Двойственный

характер

отражения

данных

Реальные

объекты,

отражаемые в

балансе,

выражаются в

двух аспектах,

выбор которых

зависит от

назначения

баланса.

Бухгалтерский баланс

состоит из двух

частей:

актив характеризует

предметный состав

имущества

организации ( А ),

пассив характеризует

источники

формирования

имущества

предприятия ( П ).

17. Продолжение таблицы

2.Равенство

показате

лей

итогов

баланса

Предполагается,

что количественная

оценка первого и

второго аспектов

соответствуют друг

другу по величине.

В одних балансах

это равенство

вытекает из самого

характера

отражаемых

явлений, в других

достигается

применением

специальных

балансирующих

показателей.

Баланс – это

средство

уравновешивания, с

одной стороны,

имущества

организации, с

другой стороны,

источников этого

имущества, то есть

А = П.

Балансирующим

показателем

является

финансовый

результат (прибыль

или убыток).

Продолжение таблицы

3.

Обобщенный характер информации.

С помощью

единого

измерителя в

балансе

обобщаются

многие

показатели,

объединяются

разные объекты,

что

обеспечивает

сопоставимость

и выявление

общих связей.

Бухгалтерский

баланс – это

высшая степень обобщения информации об имущественном и

финансовом

состоянии

организации.

19. Определение бухгалтерского баланса

Бухгалтерский баланс – это система тесновзаимосвязанных моментных показателей, характеризующая имущественное

и финансовое состояние предприятия и

используемая пользователями.

Пояснения к определению:

1.Слово «баланс» — «двучашие», символ

равновесия, равенства.

2.Балансы составляются на первое число

месяца, квартала, года. Все показатели

баланса моментные, кроме прибыли.

20. Классификация бухгалтерских балансов

1.Времясоставления.

1.1 Вступительные

1.2Текущие

1.3 Ликвидационные

1.4 Разделительные,

объединительные

1.5 Санируемые

2.Источники

составления

2.1 Инвентарные

2.2 Книжные

2.3 Генеральные

21. Классификация бухгалтерских балансов

3.Объеминформации.

3.1 Единичные

3.2 Сводные

3.3 Консолидированные

4. Характер

деятельности

4.1 Основной

деятельности

4.2 Не основной

деятельности

22. Классификация бухгалтерских балансов

5. Объект отражения5.1 Самостоятельные

Юридическим лицом (см.

п.1 ст. 48 ГК РФ) признается

организация, которая имеет

в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и

отвечает по своим обязательствам этим имуществом, может от своего лица

приобретать и осуществлять

имущественные и неимущественные права, исполнять обязанности, быть

истцом и ответчиком в суде.

.

5.2 Отдельные

6. По способу

отражения

регулирующих

статей

6.1 Баланс-брутто

6.2 Баланс-нетто

23. Структура баланса

1. Части баланса (актив, пассив).2. Разделы баланса (всего 5, 2 – в

активе, 3 – в пассиве).

3. Статьи или строки баланса,

которые могут объединяться в

группы.

24. Балансовое уравнение

Актив = ПассивуАктив = Капитал + Обязательства

25. Виды изменений в балансе, происходящие под влиянием хозяйственных операций.

Влияние хозяйственной операции набаланс проявляется в следующем:

1) Изменения происходят в двух

статьях баланса,

2) Обе статьи изменяются на одну и

ту же сумму (X),

3) Равенство баланса никогда не

нарушается ( А = П )

26. Виды изменений в балансе

АКТИВУвеличение

Уменьшение

ПАССИВ

Увеличение

Уменьшение

1 тип

А+X -X=П

2 тип

П+X -X=А

3 тип

А+X =П +X

4 тип

А-X =П -X

27. Значение баланса

В условиях рыночной экономики баланс служит основнымисточником информации для различных пользователей.

По балансу определяют, способно ли предприятие

выполнить свои обязательства перед третьими лицами

или ему грозят финансовые затруднения.

По балансу определяют конечный финансовый результат

деятельности предприятия в виде наращивания

собственного капитала за отчетный период, по которому

судят о способности руководителей сохранить и

приумножить вверенные им материальные и денежные

ресурсы.

На основе данных баланса строится оперативное

финансовое планирование, осуществляется контроль за

движением денежных средств в соответствии с

полученной прибылью.

Данные баланса широко используются налоговыми

службами, кредитными учреждениями и органами

государственного управления.

Пользователи бухгалтерской отчетности и ее значение в управлении организацией Группа компаний ИНФРА-М — Эдиторум

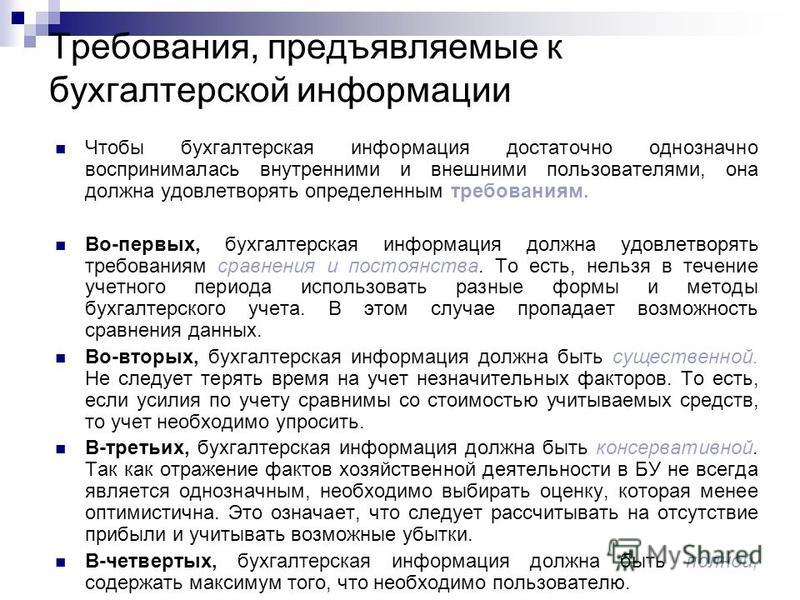

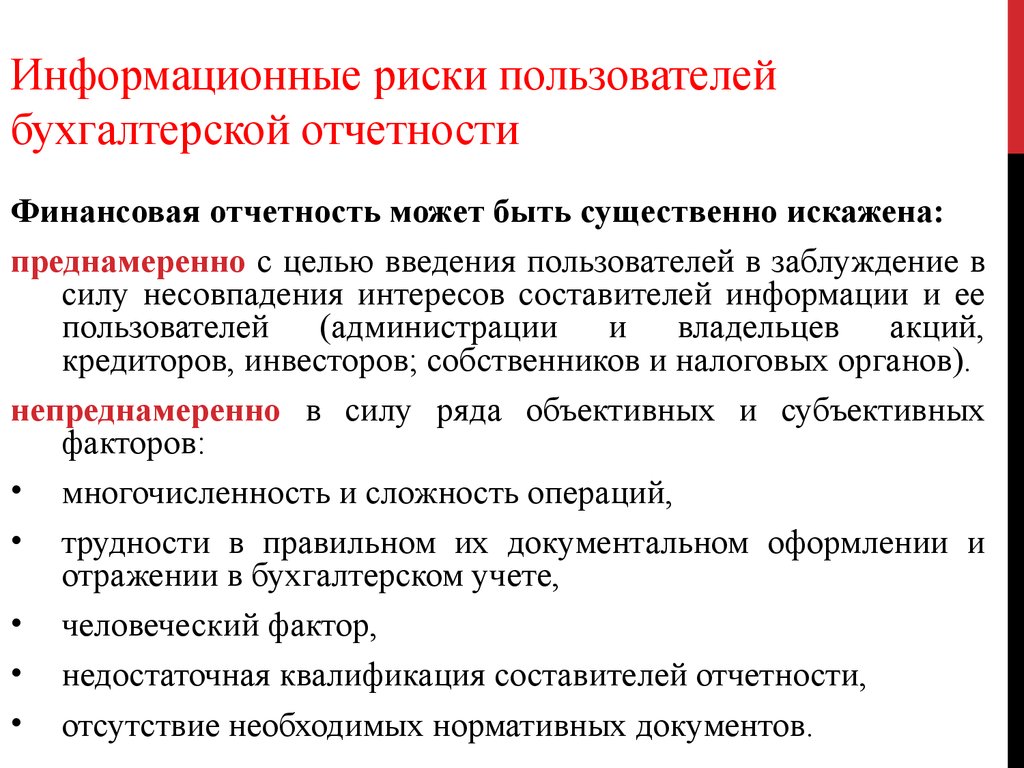

Бухгалтерская отчетность раскрывает имущественное положение компании и является одним из важнейших заключительных этапов при подведении итогов и оценке всех аспектов ее деятельности, именно поэтому заниматься составлением бухгалтерской отчетности должны не только сотрудники бухгалтерии, но и другие экономические и технические структурные подразделения предприятия. При помощи бухгалтерской отчетности осуществляется формирование полной и достоверной информации о деятельности организации, о ее финансовом состоянии. Данная информация используется пользователями для разных целей [3]. Поскольку решения, принимаемые на основе отчетности, оказывают прямое влияние на развитие организации, то внешние и внутренние пользователи предъявляют определенные требования к бухгалтерской отчетности:

При помощи бухгалтерской отчетности осуществляется формирование полной и достоверной информации о деятельности организации, о ее финансовом состоянии. Данная информация используется пользователями для разных целей [3]. Поскольку решения, принимаемые на основе отчетности, оказывают прямое влияние на развитие организации, то внешние и внутренние пользователи предъявляют определенные требования к бухгалтерской отчетности:

- полное и точное отражение всех хозяйственных операций;

- достоверность данных, правильная оценка всех статей баланса;

- наличие доступных для понимания показателей;

- соответствие данных аналитического и синтетического учета;

- сопоставимость показателей отчетного периода с показателями прошлого периода, плановыми или нормативными показателями.

Бухгалтерская отчетность, которая была сформирована исходя из требований, установленных законодательством Российской Федерации в области бухгалтерского учета, считается достоверной. Для достоверности отчетности необходимо документировать все хозяйственные операции, т.е они должны оформляться первичными учетными документами.

Для достоверности отчетности необходимо документировать все хозяйственные операции, т.е они должны оформляться первичными учетными документами.

- Корректно осуществлять инвентаризацию. В ходе инвентаризации идет проверка наличия и оценка состояния имущества и финансовых обязательств предприятия.

- Правильно осуществлять стоимостную оценку имущества и обязательств предприятия.

- Бухгалтерская отчетность должна отражать реальное имущественное положение предприятия.

Для целей анализа отчетности наиболее существенной является классификация по охватываемым ею периодам, которая включает в себя текущую и годовую отчетность. Текущая отчетность составляется за месяц, квартал или полугодие. Годовая отчетность составляется на конец года и позволяет охарактеризовать результаты деятельности, произошедшие за отчетный год.

Годовая отчетность позволяет вовремя замечать изменения в финансовом состоянии компании и результатах его деятельности, что позволяет своевременно реагировать на негативные воздействия, устраняя их. По мнению Глущенко В.В. в деятельности организации происходит достаточно много событий, которые должны быть отражены в бухгалтерском учете и затем отражаться в бухгалтерской отчетности [7].

По мнению Глущенко В.В. в деятельности организации происходит достаточно много событий, которые должны быть отражены в бухгалтерском учете и затем отражаться в бухгалтерской отчетности [7].

Самой ценной для проведения анализа финансового состояния организации с точки зрения информативности, является бухгалтерский баланс. Он позволяет определить состав и структуру имущества и источников его формирования в организации, а также рассмотреть динамику данных показателей в разрезе трех лет. По данным баланса можно определить, зависит организация от заемных источников средств или же ведет деятельность за счет собственного капитала и резервов, а также определить наличие чистых активов организации и их динамику.

Важным аспектом является также и то, что бухгалтерский баланс, имеет двойственный характер, который в свою очередь, с двух сторон характеризует имущественное положение организации. С одной стороны, отражается реальное положение активов предприятия и осуществленные хозяйственные операции, которые влияют на изменение структуры и состава имущества.

С другой стороны, бухгалтерский баланс отражает хозяйственные операции, ведущие к изменению состава и размера пассивов, которые представлены источниками формирования имущества. Под обязательствами в МСФО понимают задолженность организации, в ходе погашения которой произойдет снижение экономической выгоды и отток ресурсов. Обязательства бывают перед собственниками и перед третьими лицами. Данное разделение основано на срочности погашения обязательств, поскольку задолженность перед третьими лицами является наиболее срочной и выступает в виде заемного капитала [4].

Как уже было отмечено выше, по данным, содержащимся в бухгалтерском балансе, можно определить финансовый результат организации, который определяется в виде сравнения собственного капитала прошлого и отчетного года. На основании этого можно определить, способно ли руководство своими управленческими решениями сохранять и умножать ресурсы компании. В связи с информацией, располагающейся внутри разделов баланса, представляется возможным определить:

- общее количество средств субъекта хозяйственной деятельности на начало и на конец периода, но еще и их изменения;

- объем собственных, заемных средств вместе с их изменениями и соотношениями между собой;

- отношение размера обязательств экономического субъекта с размером оборотных средств;

- состояние и изменения внеоборотных и оборотных активов;

- наличие дебиторской, а также кредиторской задолженностей и их изменения за период;

- состояние и изменения величины собственного капитала вместе с состоянием и изменениями величины заемного капитала предприятия и др.

Анализируя данные бухгалтерского баланса, можно определить только экономическую прибыль, которая увеличивает собственный капитал, в свою очередь, в отчете о финансовых результатах сформирован финансовый результат. В отчете о финансовых результатах мы видим процесс формирования финансового результата компании, не только от основной деятельности, но и от прочих операций.

Рассмотрим основные формы приложений к отчетности.

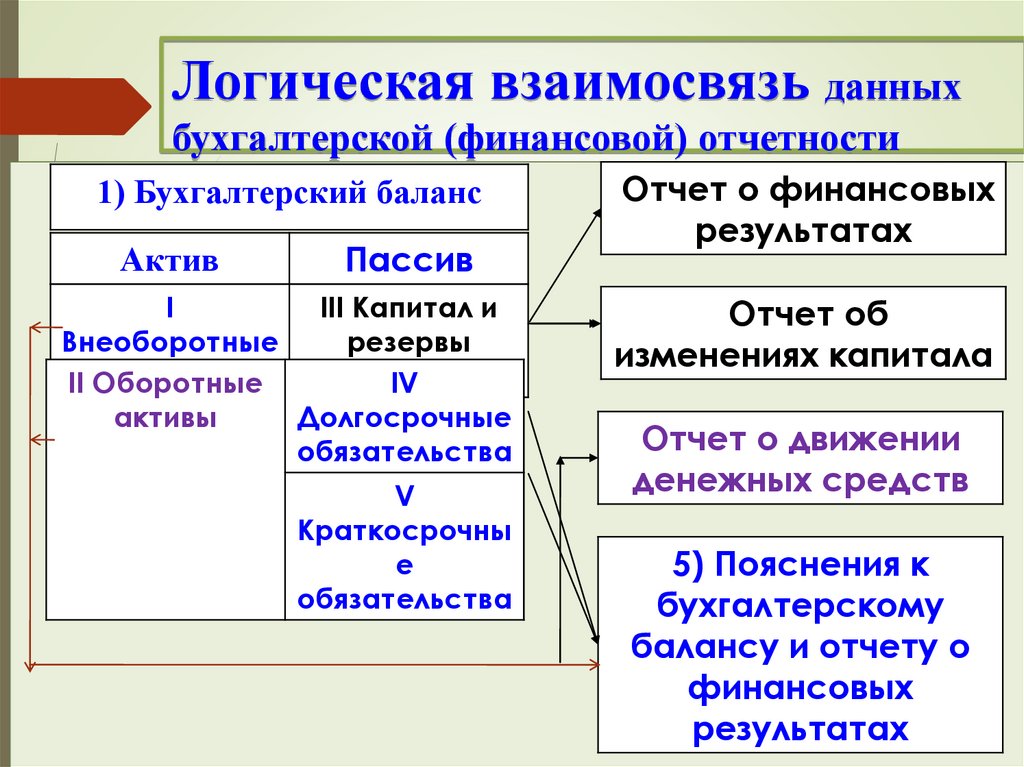

Информация об источниках формирования собственного капитала за отчетный период и причинах его изменения раскрывается в отчете о финансовых результатах. Изменения финансового положения собственника в рамках им же созданной коммерческой организации представлены в отчете об изменениях капитала, который состоит из информации о динамике собственного капитала и резервов организации. На основании данного отчета можно увидеть, какие изменения произошли в капитале и резервах по отдельным их элементам.

Отчет о движении денежных средств является одной из наиболее важных форм, поскольку он позволяет определить, какие источники поступлений и расходования денежных средств есть в организации. Денежные потоки представлены в отчете по видам деятельности и источникам поступления и расходования.

Денежные потоки представлены в отчете по видам деятельности и источникам поступления и расходования.

Пояснения к бухгалтерской отчетности содержат в себе разъяснения по каждой строке бухгалтерского баланса и отчета о финансовых результатах. Таким образом, на основании пояснений можно сделать вывод о движении и состоянии дебиторской и кредиторской задолженности организации, о состоянии основных средств, запасов, затрат на производство и т.п. [2].

Состав финансовой отчетности на основании МСФО (IAS) 1 «Представление финансовой отчетности» представлен на рисунке 1.

Рисунок 1 — Состав финансовой отчетности на основании МСФО (IAS) 1

Таким образом, можно сделать вывод о том, что состав финансовой отчетности по РСБУ и МСФО практически идентичен, но есть и отличие. Все формы отчетности по МСФО имеют равное положение, а в РСБУ основное положение занимают бухгалтерский баланс и отчет о финансовых результатах.

Представленный состав бухгалтерской отчетности является стандартным, но при отношении организации к малому бизнесу или применению упрощенной системы налогообложения состав может состоять из бухгалтерского баланса и отчета о финансовых результатах.

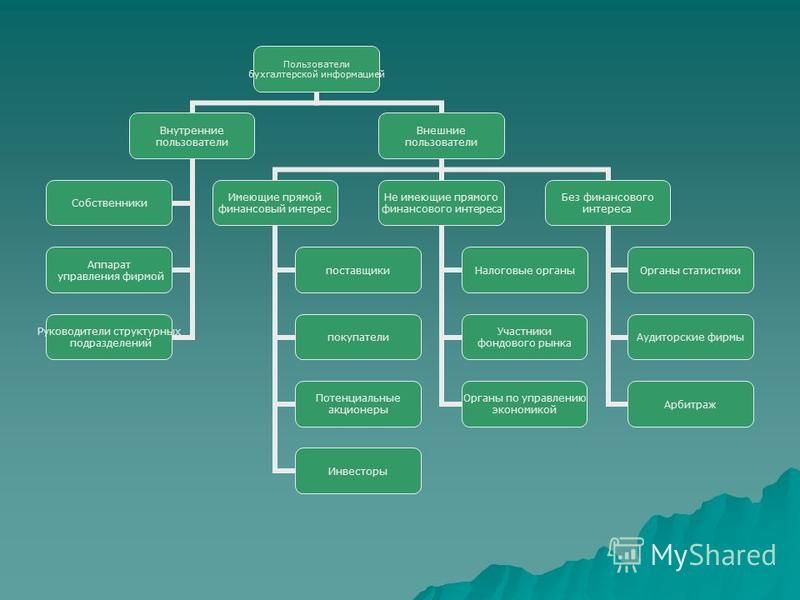

Выделяют следующие группы пользователей бухгалтерской отчетности, представленные на рисунке 2.

Рисунок 2 – Группы пользователей бухгалтерской отчетности и их характеристика

Таким образом, основной задачей бухгалтерской отчетности выступает информационное обеспечение заинтересованных пользователей, поскольку она содержит в себе информацию обо всех произошедших в организации событиях и результатах деятельности.

Учетно-аналитическая система представляет собой комплекс взаимозависимых и взаимодействующих элементов для обеспечения процесса целенаправленного и непрерывного сбора информации, а также обработки ее и оценки, необходимой для планирования, разработки, принятия и осуществления рациональных и эффективных управленческих решений.

Собираемая и формируемая информация в учетно-аналитической системе должна отвечать следующим требованиям:

- Полезность. Данная информация должна быть полезна для пользователей, для этого она должна соответствовать требованиям уместности, надежности, сравнимости;

- Уместность. Наличие информации или ее отсутствие способно повлиять на принимаемые пользователями управленческие решения, содействуя их оценке прошлых, настоящих, а также будущих событий.

- Надежность. Информация не должна содержать существенных ошибок, пристрастных оценок, а также фальсифицировать события хозяйственной жизни.

- Сравнимость.

Это означает, что данные о деятельности субъекта хозяйствования могут быть сравнимы за разные периоды, определяя тенденцию его финансового состояния и финансовых результатов, что имеется возможность сопоставить информацию о разных предприятиях, сравнивая их финансовое положение, финансовые результаты наряду с их изменениями.

Это означает, что данные о деятельности субъекта хозяйствования могут быть сравнимы за разные периоды, определяя тенденцию его финансового состояния и финансовых результатов, что имеется возможность сопоставить информацию о разных предприятиях, сравнивая их финансовое положение, финансовые результаты наряду с их изменениями.

Очевидно, что учетно-аналитическое обеспечение анализа финансового положения хозяйствующего субъекта основывается на создании, обработки и использовании информации. Соответственно, в качестве основного источника полезной и достоверной информации признается бухгалтерский учет, а именно бухгалтерская отчетность.

Помимо этого, бухгалтерская отчетность позволяет планировать и контролировать достижение поставленных перед организацией целей. Основной целью при этом является максимизация прибыли, а также сохранение финансового положения компании на достаточном уровне для ведения деятельности, поэтому требуется постоянный информационный мониторинг данных целей на основании бухгалтерской отчетности, которая выступает одним из основных инструментов рыночных отношений на сегодняшний день.

Пользователи финансовой отчетности — Accountingverse

Курсы > Основы бухгалтерского учета > Введение в бухгалтерский учет

✓ Проверено на наличие обновлений, апрель 2022 г. Accountingverse.com

Очевидно, что цель бухгалтерского учета — предоставить информацию пользователям для принятия решений -изготовление. Но кто именно эти «пользователи финансовой отчетности»? И какая информация им действительно нужна? Давайте перечислим.

1. Владельцы и инвесторы

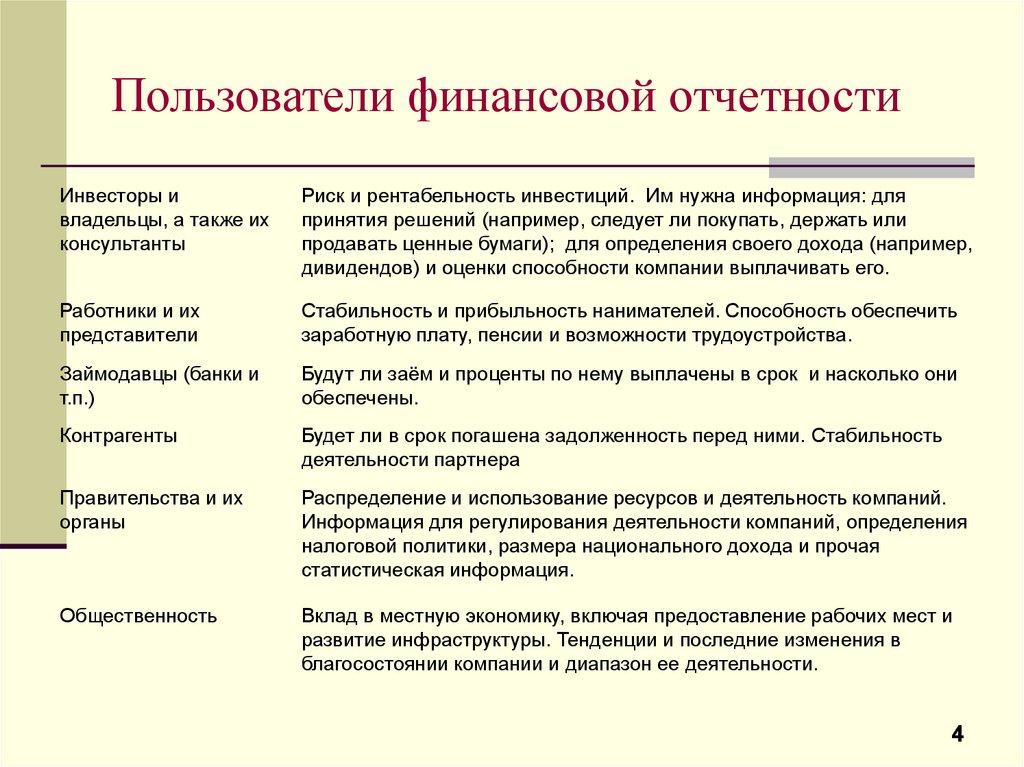

Акционерам корпораций нужна финансовая информация, чтобы помочь им принять решение о том, что делать со своими инвестициями (акционерными акциями), т. е. держать, продавать или покупать больше.

Потенциальным инвесторам нужна информация, чтобы оценить потенциал компании для достижения успеха и прибыльности. Точно так же владельцам малого бизнеса нужна финансовая информация, чтобы определить, является ли бизнес прибыльным и следует ли продолжать, улучшать или прекращать его.

2. Менеджмент

На малых предприятиях менеджмент может включать владельцев. Однако в крупных организациях руководство обычно состоит из наемных специалистов, на которых возложена ответственность за управление бизнесом или частью бизнеса. Они действуют как агенты владельцев.

Менеджеры , независимо от того, являются ли они владельцами или наемными работниками, регулярно сталкиваются с экономическими решениями – Сколько расходных материалов мы будем закупать? У нас достаточно наличных? Сколько мы заработали в прошлом году? Достигли ли мы поставленных целей? Все эти и многие другие вопросы и бизнес-решения требуют анализа бухгалтерской информации.

3. Кредиторы

Кредиторы фондов, таких как банки, финансовые учреждения и держатели облигаций, заинтересованы в способности компании погасить обязательства по истечении срока ( платежеспособность ).

4. Торговые кредиторы или поставщики

Как и кредиторы, торговые кредиторы или поставщики заинтересованы в способности компании погасить обязательства при наступлении срока их погашения. Тем не менее их особенно интересует ликвидность компании – ее способность погасить краткосрочные обязательства.

Тем не менее их особенно интересует ликвидность компании – ее способность погасить краткосрочные обязательства.

5. Правительство

Руководящие органы государства, особенно налоговые органы, заинтересованы в финансовой информации предприятия для целей налогообложения и регулирования. Налоги рассчитываются на основе результатов деятельности и других налоговых баз. Как правило, государство хотело бы знать, сколько налогоплательщик зарабатывает, чтобы определить причитающийся с него налог.

6. Сотрудники

Сотрудники заинтересованы в прибыльности и стабильности компании. Им важна способность компании выплачивать заработную плату и предоставлять льготы работникам. Они также могут быть заинтересованы в ее финансовом положении и результатах деятельности, чтобы оценить возможности расширения компании, а вместе с этим и возможности карьерного роста.

7. Клиенты

При наличии долгосрочных отношений или контрактов между компанией и ее клиентами клиенты становятся заинтересованными в способности компании продолжать свое существование и поддерживать стабильность операций. Эта потребность также возрастает в тех случаях, когда клиенты зависят от организации.

Эта потребность также возрастает в тех случаях, когда клиенты зависят от организации.

Например, дистрибьютор (торговый посредник), в данном случае клиент, зависит от компании-производителя, у которой он покупает товары, которые он перепродает.

8. Широкая общественность

Любое лицо за пределами компании, такое как исследователи, студенты, аналитики и другие лица, могут быть заинтересованы в финансовой отчетности компании по какой-либо уважительной причине – будь то для личных исследований, анализа отрасли и сектора, школьного отчета, или просто удовлетворить свое любопытство.

Внутренние и внешние пользователи

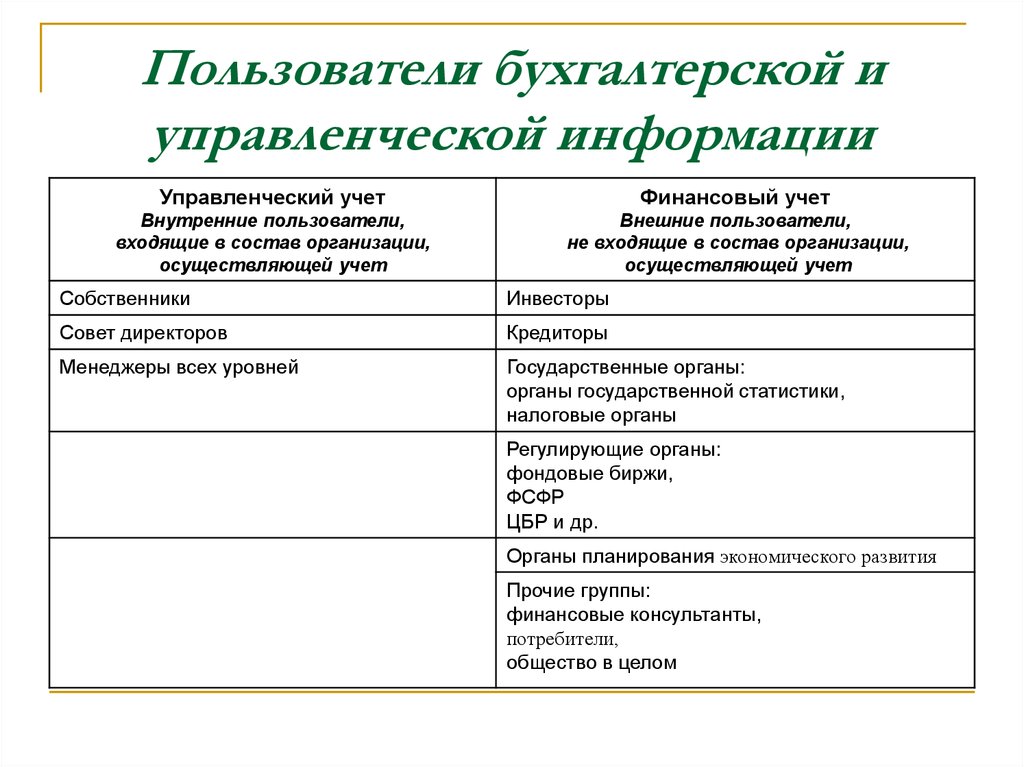

Пользователи могут быть разделены на внутренних и внешних пользователей.

Внутренние пользователи относятся к менеджерам, которые используют бухгалтерскую информацию при принятии решений, связанных с деятельностью компании.

Внешние пользователи, с другой стороны, не участвуют в деятельности компании, но имеют определенный финансовый интерес. Внешние пользователи могут быть далее классифицированы на пользователей с прямым финансовым интересом – собственники, инвесторы, кредиторы; и пользователи с косвенный финансовый интерес – правительство, служащие, клиенты и другие.

Внешние пользователи могут быть далее классифицированы на пользователей с прямым финансовым интересом – собственники, инвесторы, кредиторы; и пользователи с косвенный финансовый интерес – правительство, служащие, клиенты и другие.

Примечания автора:

Я оставлю вам вопрос, чтобы помочь вам лучше понять цель и необходимость бухгалтерского учета.

Предположим, вы являетесь инвестором и рассматриваете две компании — Компанию А и Компанию Б. Предположим, у вас есть 50 000 долларов США, и вы планируете инвестировать свои деньги, чтобы получать годовой доход от доли в прибыли. В какую компанию вы бы инвестировали — компанию А или компанию Б? Пока не могу выбрать, верно? Вам понадобится финансовая информация.

Ключевые выводы

В бухгалтерском учете пользователи относятся к сторонам, которые заинтересованы в информации о финансовой информации предприятия. К ним относятся:

- Владельцы/инвесторы – получение прибыли, доходность и рост

- Менеджмент – принятие оперативных и стратегических решений

- Кредиторы – способность компании выплачивать кредиты

- Поставщики/кредиторы – способность выполнять торговые обязательства

- Правительство – налоговые и нормативные цели

- Работники – компенсация и гарантия занятости

- Клиенты – способность оставаться в бизнесе и выполнять обещания

- Широкая общественность – исследования, финансовые новости и т.

д.

д.

Ставьте лайк и делитесь!

Веб-ссылка

Пользователи финансовой отчетности

Формат APA

Пользователи финансовой отчетности (2022). Бухгалтерский учет.

https://www.accountingverse.com/accounting-basics/users-of-financial-statements.html

Следующий урок

→

Отделы бухгалтерского учета

Предыдущий урок

←

Цель учета

Глава. — Shoeboxed

Процесс бухгалтерского учета предоставляет бесценную финансовую информацию в форме финансовых отчетов для широкого круга лиц, которые могут использовать ее по своему усмотрению. Однако, хотя многие владельцы бизнеса понимают полезность этой финансовой информации, лишь некоторые знают, кто использует подготовленные отчеты.

Ниже мы рассмотрим, кто использует бухгалтерскую информацию. Затем мы рассмотрим внешних и внутренних пользователей, которые заинтересованы в бухгалтерской информации, полученной различными способами.

Содержание

Зачем бизнесу бухгалтерская информация?

Бухгалтерская информация помогает бизнесу процветать, отслеживая расходы и доходы, сохраняя соответствие требованиям и предоставляя инвесторам ключевую информацию о состоянии компании. Бухгалтерская информация генерирует три ключевых финансовых отчета:

Бухгалтерская информация генерирует три ключевых финансовых отчета:

- В отчете о прибылях и убытках поясняются прибыли и убытки

- Бухгалтерский баланс , дающий полную картину финансового положения компании

- Отчет о движении денежных средств заполняет пробел между отчетом о прибылях и убытках и балансовым отчетом

Эти отчеты составляют основную часть финансовых данных, которые помогают внутренним пользователям продолжать принимать оптимальные решения, связанные с ростом компании. Внешний пользователь, такой как торговые партнеры, будет использовать такие финансовые отчеты для принятия инвестиционных решений.

Зачем нужна бухгалтерия? По EconClipsКто использует бухгалтерскую информацию?

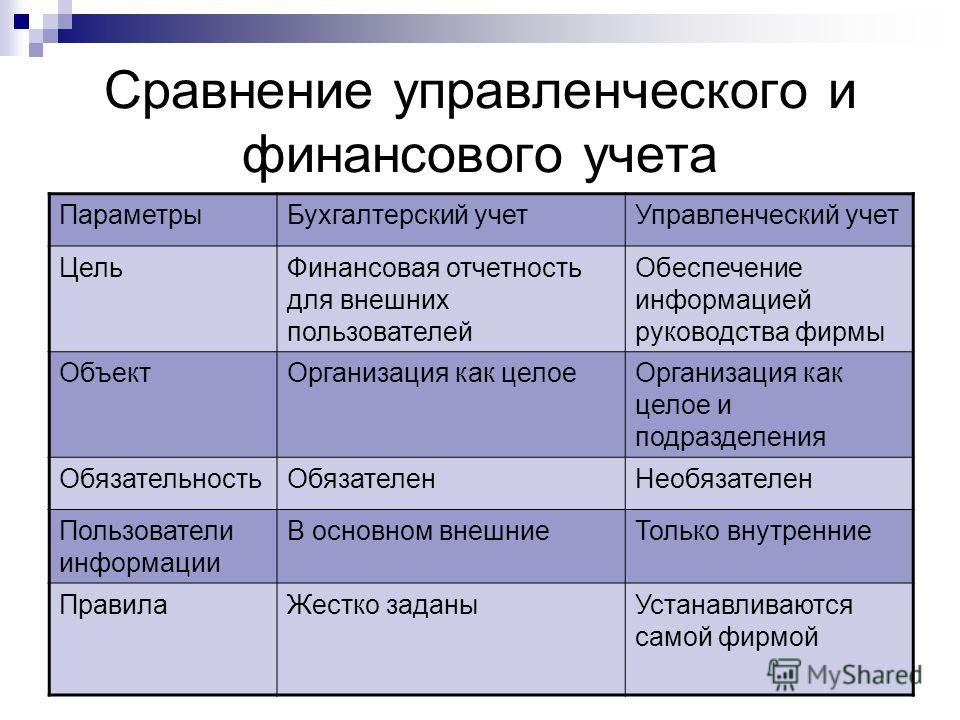

Внутренние и внешние пользователи используют финансовую информацию, производимую компанией, по разным причинам. Но сначала давайте объясним, что это за группы.

Внешние пользователи включают в себя группы лиц, подпадающих под одну из следующих категорий: инвесторы, кредиторы, поставщики, государственные учреждения, общественность и клиенты. Внутренние пользователи бывают менеджерами, владельцами бизнеса, директорами, акционерами, внутренними аудиторами и сотрудниками.

Внутренние пользователи бывают менеджерами, владельцами бизнеса, директорами, акционерами, внутренними аудиторами и сотрудниками.

Внутренние пользователи бухгалтерской информации

Внутренние пользователи, предоставленные Agata KaczmarekВладельцы и акционеры

Владельцы относятся к правообладателям организации или учреждения. Эти лица являются прямыми инвесторами в бизнес через частные предприятия или партнерства и являются основными пользователями этой информации. Их потребность в своевременной и точной бухгалтерской информации имеет решающее значение для принятия важных бизнес-решений, которые могут решить будущее компании.

Акционеры — это лица, заинтересованные в успехе компании. Хорошим примером являются инвесторы и кредиторы, но даже местное сообщество может представлять заинтересованные стороны, все из которых являются внутренними пользователями. Примером может служить крупный завод, обеспечивающий работой тысячи людей в местном сообществе, и если он рухнет, это окажет значительное влияние на население.

Директора, менеджеры, должностные лица компании

Все члены этой группы работают непосредственно внутри компании и заинтересованы в ее успехе. В эту группу входят все директора, такие как генеральный директор, главный операционный директор и вице-президенты, которые должны принимать важные решения, касающиеся финансов компании. По самому своему определению это все внутренние пользователи бухгалтерии и других подразделений.

Внутренние отделы, сотрудники

Внутренние отделы и сотрудники состоят из всех, кто работает в компании. Хотя они могут не постоянно видеть финансовые показатели, они заинтересованы в успехе компании. Поэтому для них важно, чтобы те, кому необходимо принимать решения, получали эту информацию вовремя.

Внутренние аудиторы

Внутренние аудиторы очень заинтересованы в своевременном получении финансовой информации. Таким образом, функция внутренних аудиторов заключается в обеспечении того, чтобы все финансовые отчеты были представлены правильно и соответствовали требованиям.

Внешние пользователи бухгалтерской информации

Внешние пользователи, предоставленные Agata KaczmarekКредиторы

Кредиторы включают кредиторов, которые используют бухгалтерскую информацию, чтобы определить, имеет ли компания возможность погасить потенциальный кредит. Они просматривают информацию для проверки дохода вместе с другими потенциальными обязательствами компании как заемщика .

Инвесторы

Инвесторы предоставляют капитал, необходимый для того, чтобы компания начала и продолжала функционировать. Прежде чем кто-то решит инвестировать какую-либо сумму капитала в компанию, он обязан просмотреть все финансовые документы, подготовленные компанией, и убедиться, что их инвестиции безопасны.

Государственные учреждения

Одним из крупнейших пользователей финансовой отчетности является правительство — как способ определить, соблюдает ли компания все правила и положения. Финансовые отчеты служат окном в компанию, позволяющим государственным регулирующим органам следить за экономикой и рынком. Эти государственные регулирующие органы являются строго частью правительства, а не внешними регулирующими органами, о которых речь пойдет ниже.

Эти государственные регулирующие органы являются строго частью правительства, а не внешними регулирующими органами, о которых речь пойдет ниже.

Торговые партнеры

К таким сторонам относятся лица или компании, которые ведут дела с компанией, подготавливающей финансовую отчетность. При подписании контракта со второй компанией финансовые отчеты становятся ключевым аспектом при принятии решения о том, в какой компании работать.

Регулирующие органы

Различные государственные органы работают в качестве регулирующих органов, чтобы определить, соблюдают ли компании все правила. Эти регулирующие органы могут налагать штрафы, если обнаруживают, что что-то не делается должным образом в отношении финансовой отчетности.

Международные агентства по стандартизации

Помимо правил правительства США, международные агентства по стандартизации также имеют свои собственные правила, о которых компаниям необходимо помнить. Это особенно важно в такой глобальной экономике, когда многие компании ведут бизнес за пределами Соединенных Штатов.

Журналисты

Хотя эта группа может быть не первой, кто приходит на ум, журналисты также имеют свою долю в бухгалтерской информации компаний. Журналисты следят за экономикой и сообщают о своих выводах, получая наиболее важную информацию из финансовой отчетности.

Внутренние и внешние пользователи бухгалтерской информации (учебник по финансовому учету №3) By NotepirateЧасто задаваемые вопросы

Кто является пользователем бухгалтерской информации?

Внутренние и внешние пользователи используют учетную информацию при различных обстоятельствах. Они разделяют дальше на эти категории:

Внешний

Кредиторы

Инвесторы

Правительство

Торговые партнеры

Регулирующие органы

Международные стандартизированные агентства

Журналисты

Внутренние

владельцы и акционеры

директора, управляющие и другие официальные компании

. отделы и сотрудники

отделы и сотрудники

Внутренние аудиторы

Зачем бизнесу нужна бухгалтерская информация?

Компания нуждается в финансовой бухгалтерской информации по разным причинам, но главным образом для того, чтобы обеспечить неизменное финансовое положение компании. Бухгалтерская информация дает представление о прибылях и убытках компании за определенный период времени и раскрывает эту информацию внутренним и внешним пользователям бухгалтерской информации.

В заключение

Владельцы, как внутренние пользователи, часто задаются вопросом, кто использует информацию финансового учета, когда они работают над созданием новых финансовых отчетов. По правде говоря, многие различные группы используют финансовую информацию и отчеты для принятия важных решений, касающихся финансового состояния компании. Эти заявления также должны отражать всю правду о практике бухгалтерского учета в компании в течение определенного периода времени.

Внешние и внутренние пользователи заинтересованы в финансовой информации, генерируемой компанией. Эти пользователи используют финансовую отчетность по-разному, но в большинстве случаев они решают, стоит ли инвестировать, предоставлять кредит или принимать решения о соблюдении нормативных требований. Некоторые из этих пользователей включают отдельных лиц, таких как владельцы и директора, или агентства, такие как государственные регулирующие органы и международные агентства по стандартизации, которые считаются внешними пользователями.

Агата Качмарек с раннего детства страстно любила писать. Профессиональный писатель на протяжении многих лет, Агата специализируется на написании статей и блогов, посвященных финансам, как человек, имеющий степень магистра в области бухгалтерского учета и финансов.

О коробке из-под обуви!

Shoeboxed — это служба сканирования чеков, которая поддерживает несколько методов захвата чеков: отправка, сканирование, загрузка, пересылка и многое другое!

Вы можете положить свои квитанции в один из наших Волшебных Конвертов (предоплата по почте в США).