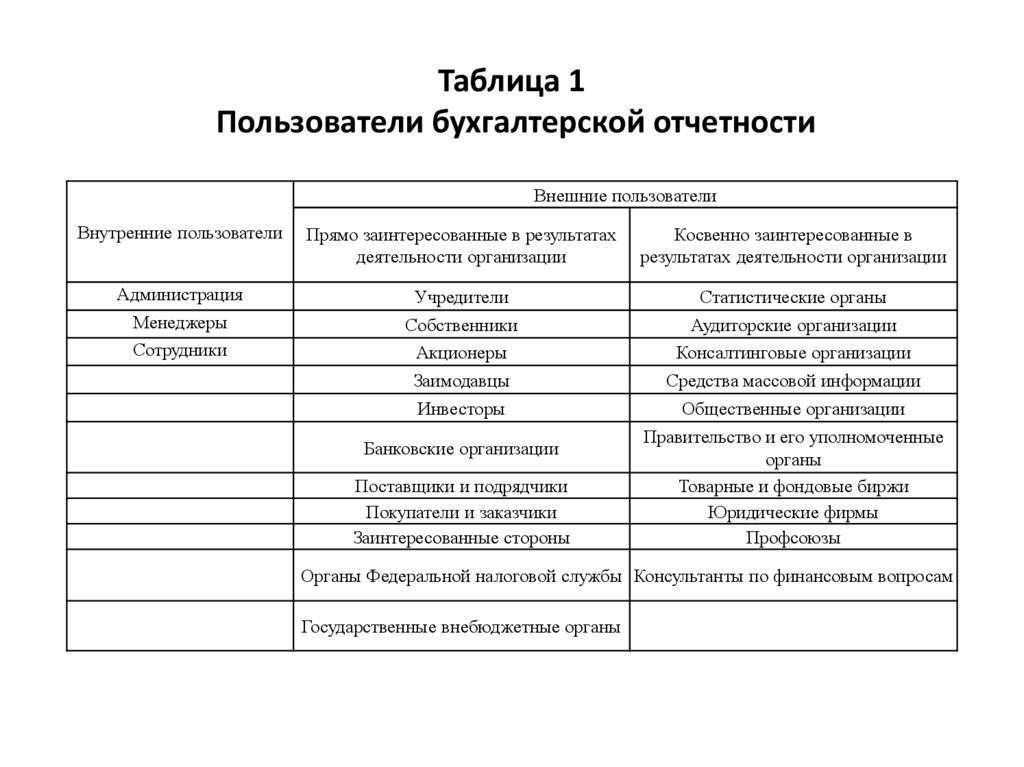

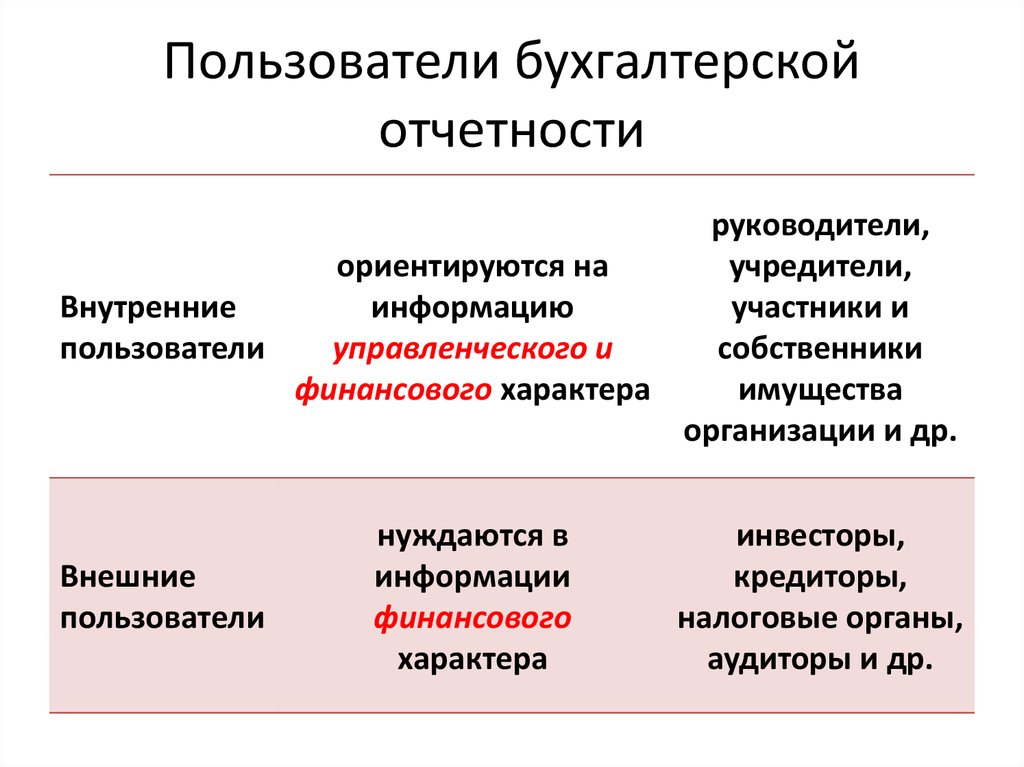

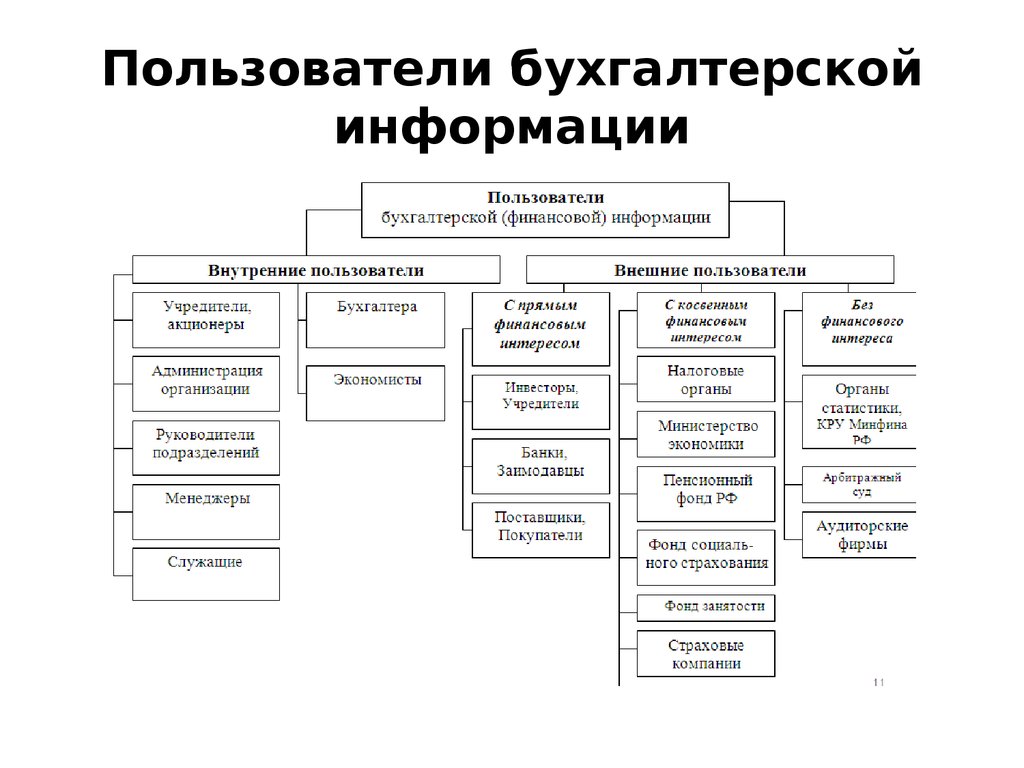

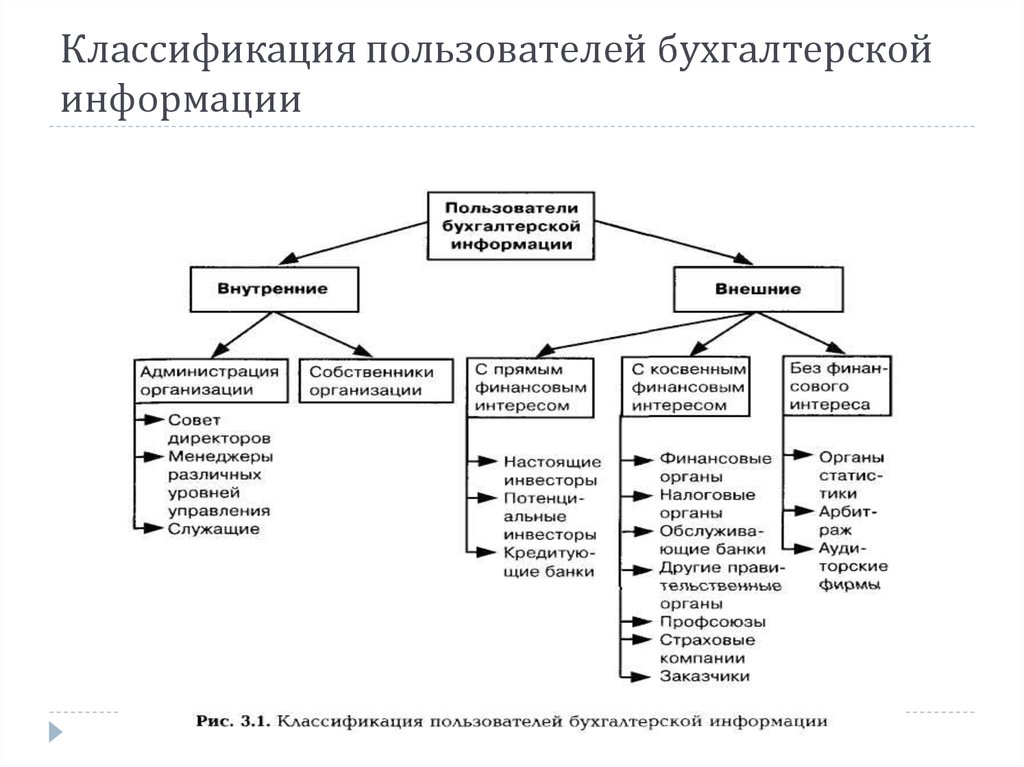

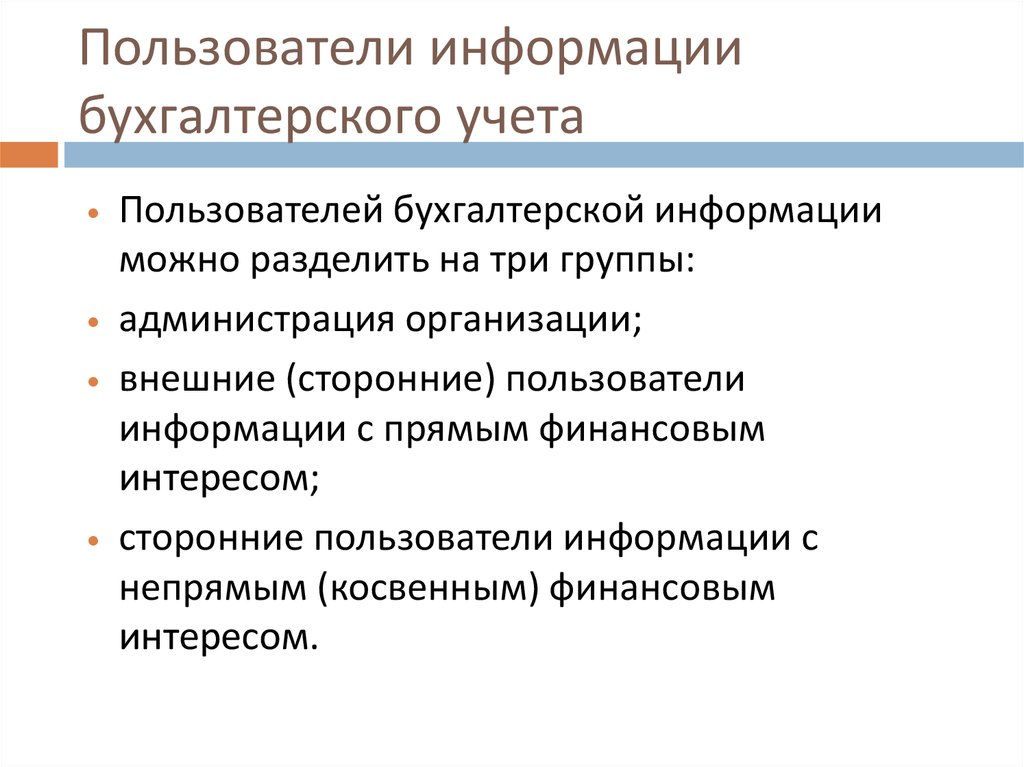

Пользователи информации бухгалтерского учета

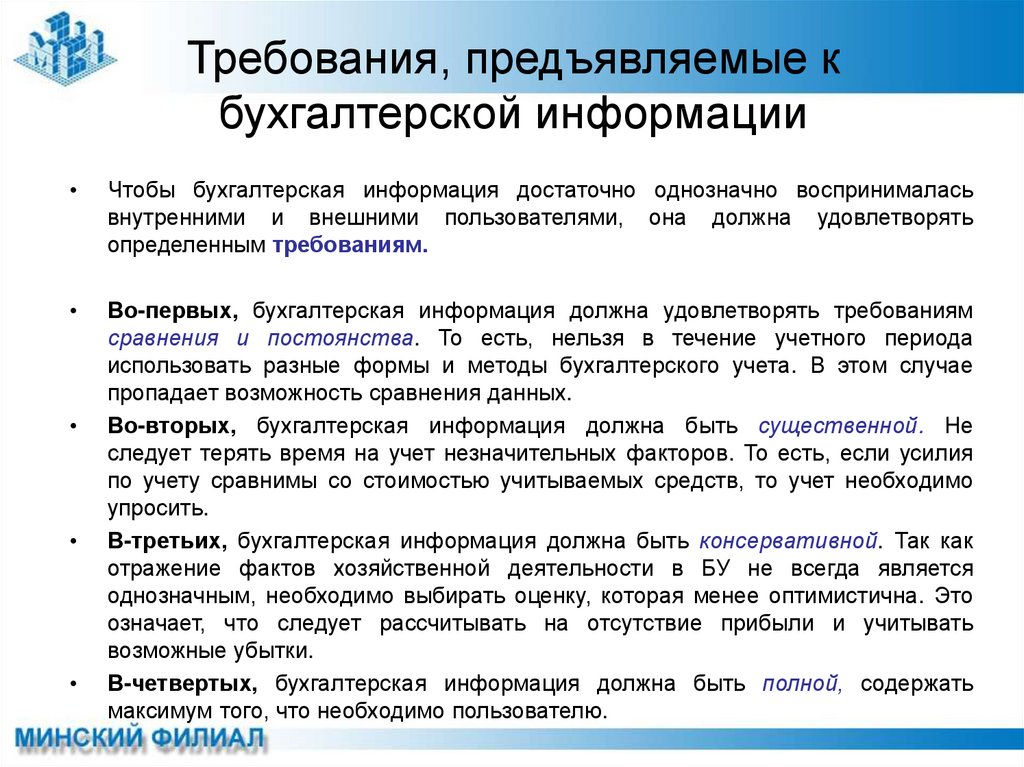

Финансовая информация организации составляется для того чтобы в любой момент можно было определить состояние финансовых дел предприятия. А также для того чтобы была возможность представить необходимую финансовую информацию заинтересованным лицам (аудиторам, сотрудникам Налогового комитета, учредителям и т.д.). Наличие полной достоверной информации о работе предприятия сокращает негативные результаты деятельности и способствует отражению внутренних резервов финансовой устойчивости компании.

Виды пользователей информации бухгалтерского учета

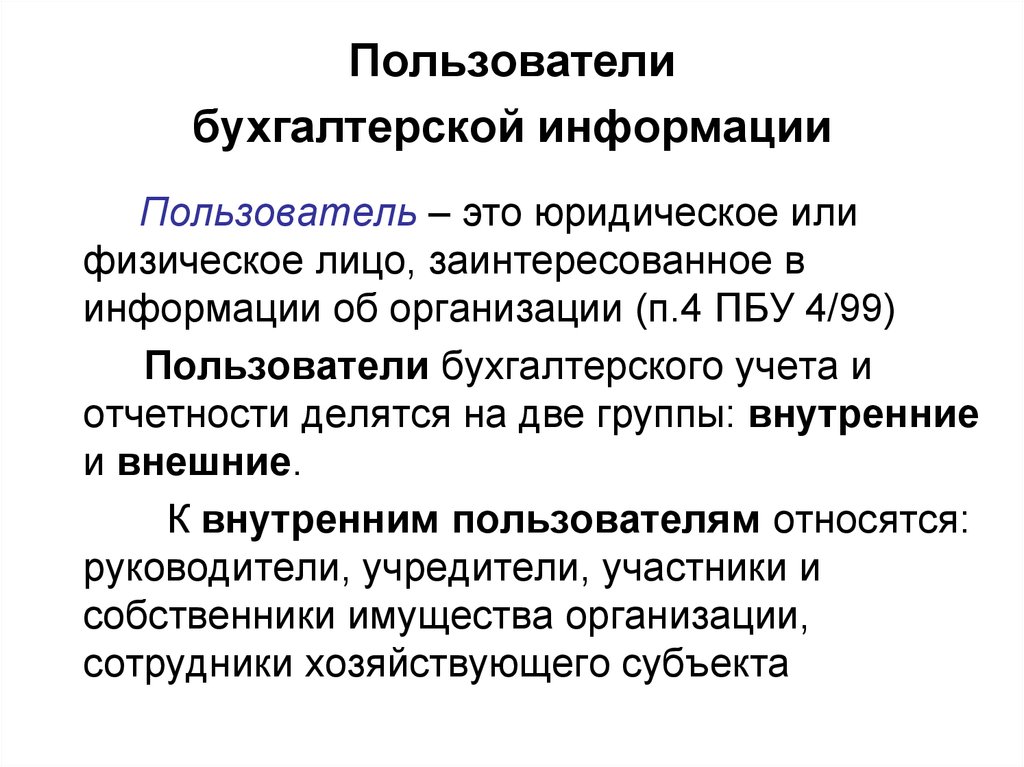

Определение 1Пользователи информации бухгалтерского учета – это любые физические или юридические лица, у которых по каким-либо причинам есть интерес к финансовой информации организации.

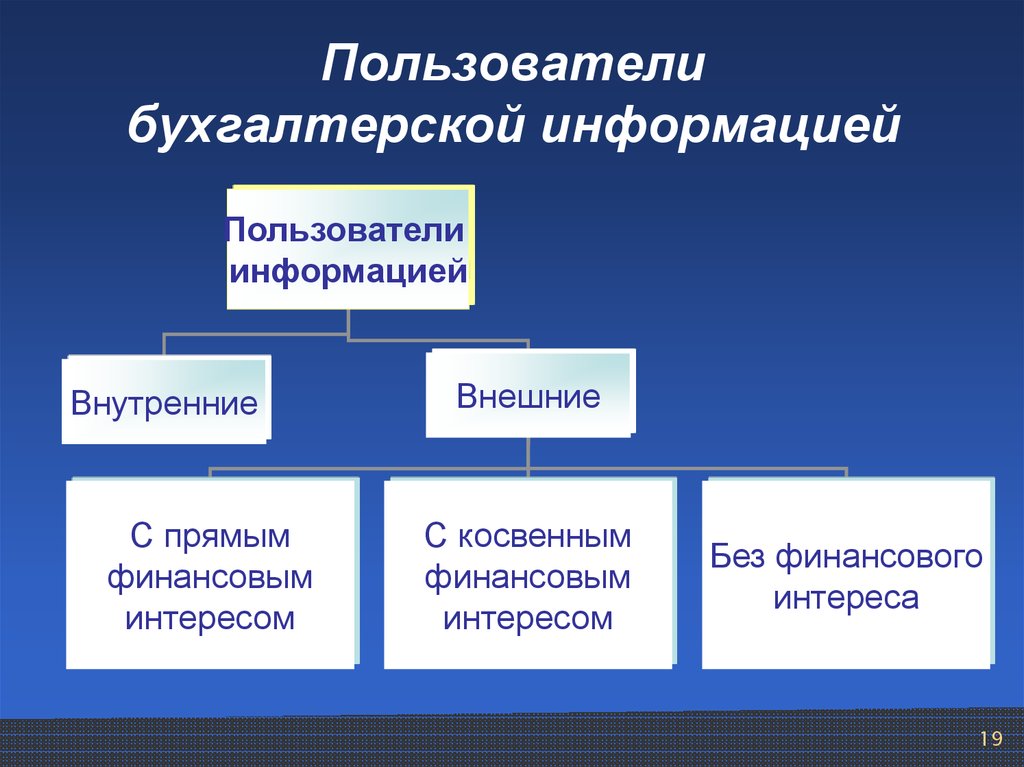

Существует два вида пользователей бухгалтерского информации:

- внешние пользователи

- внутренние пользователи

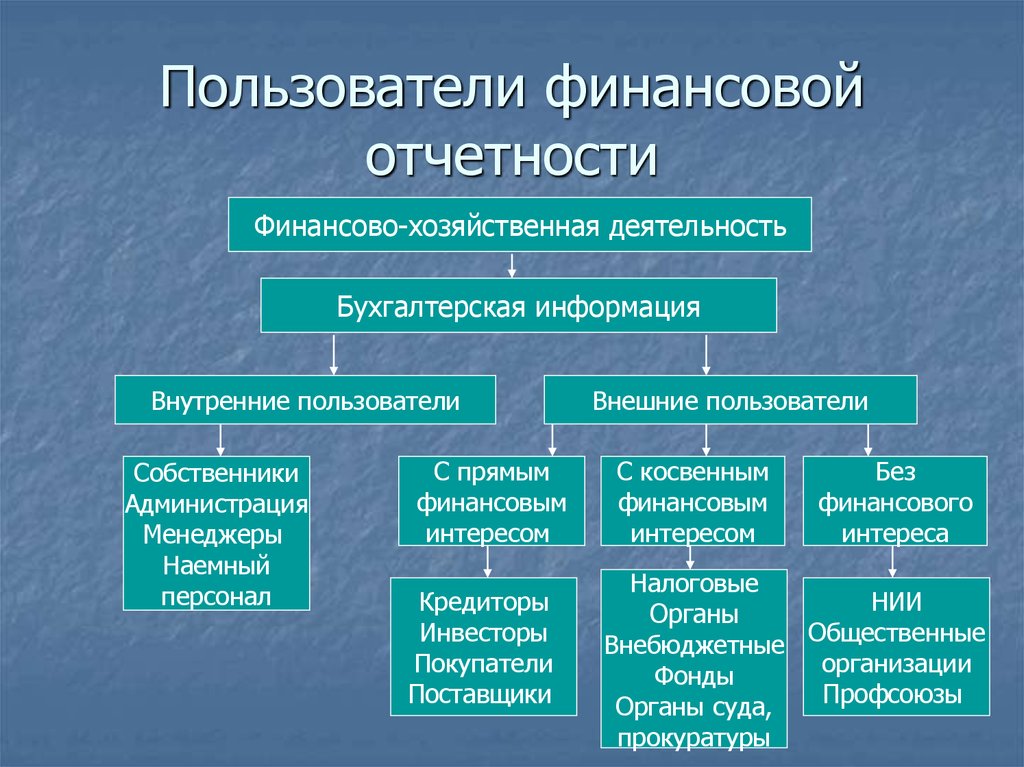

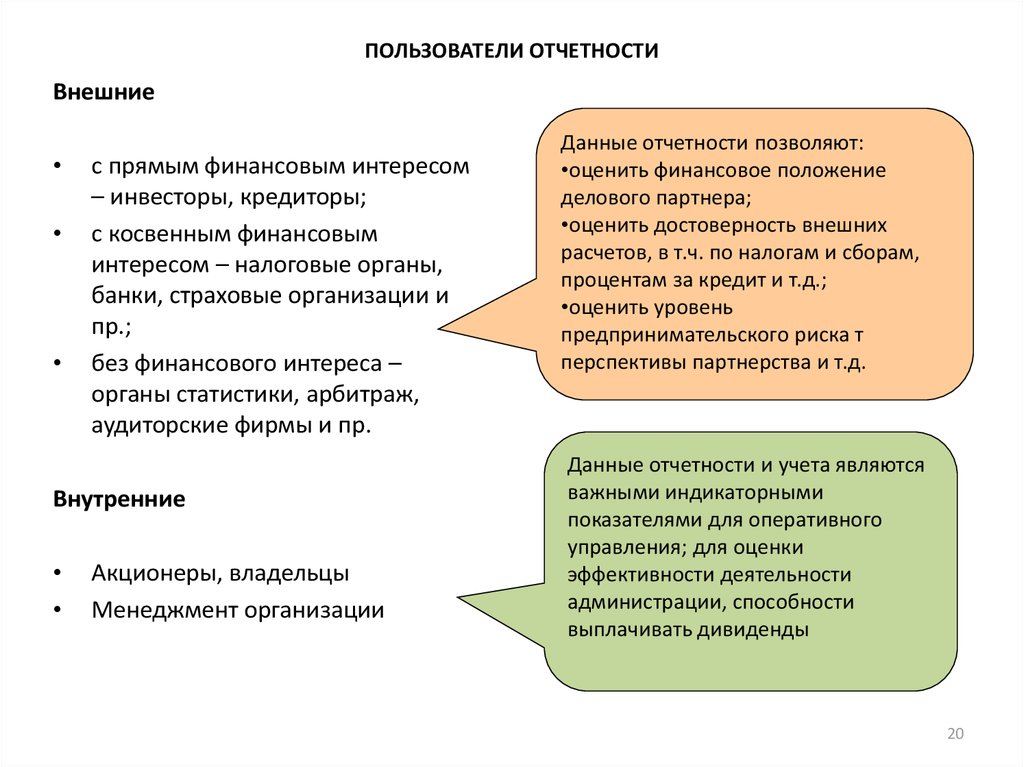

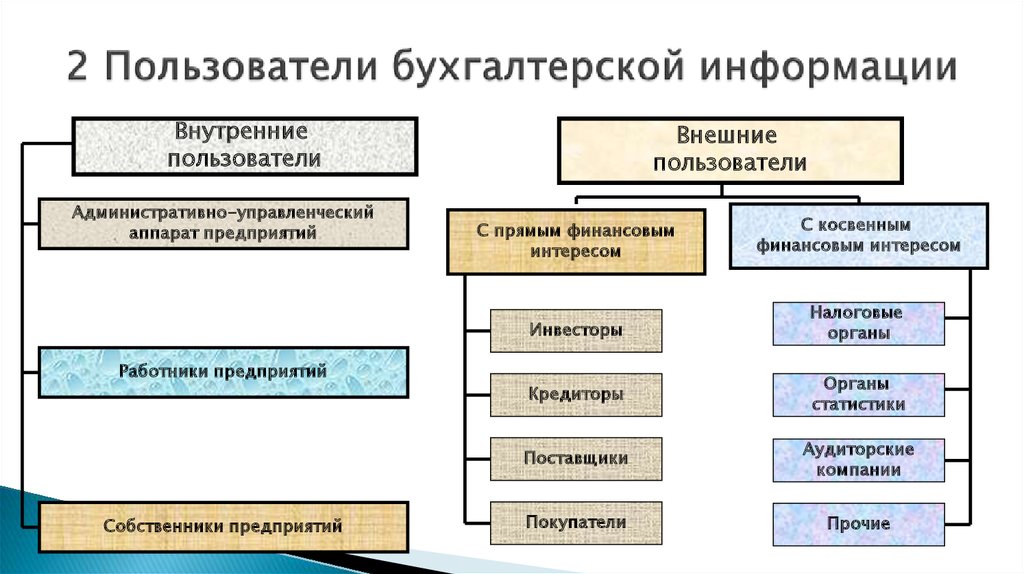

Внешние пользователи бухгалтерского учета — это группа физических или юридических лиц, которые не имеют прямого отношения к предприятию.

Их можно разделить на несколько групп:

- внешние пользователи с прямым финансовым интересом. К этой группе относятся инвесторы, страховые компании, акционеры, банки и т.д.

- внешние пользователи с косвенным финансовым интересом. Это, как правило, представители Налогового комитета, различные финансовые организации, государственные органы управления и т.д.

- внешние пользователи без финансового интереса. К ним можно отнести представителей аудиторских компаний, общественность, органы статистики и т.д.

Внутренние пользователи информации — это группа физических лиц, которая имеет непосредственное отношение к предприятию, располагаемому финансовыми документами. Иными словами, это сотрудники организации.

К внутренним пользователям информации бухгалтерского учета можно отнести администрацию компании, начальников отделов, менеджеров и т.д.

Цель заинтересованности внешних пользователей информации бухгалтерского учета заключается в оценке и анализе состояния финансовых дел предприятия. Заключения, основанные на изучении документов бухгалтерского учета компании, внешних пользователей могут быть интересны большой аудитории заинтересованных пользователей в ходе принятия решений.

Заключения, основанные на изучении документов бухгалтерского учета компании, внешних пользователей могут быть интересны большой аудитории заинтересованных пользователей в ходе принятия решений.

Цели получения бухгалтерской информации предприятия среди внешних пользователей

Информация бухгалтерского учета составляет особый интерес среди пользователей информации по ряду причин.

Рассмотрим цели получения информации для внешних пользователей:

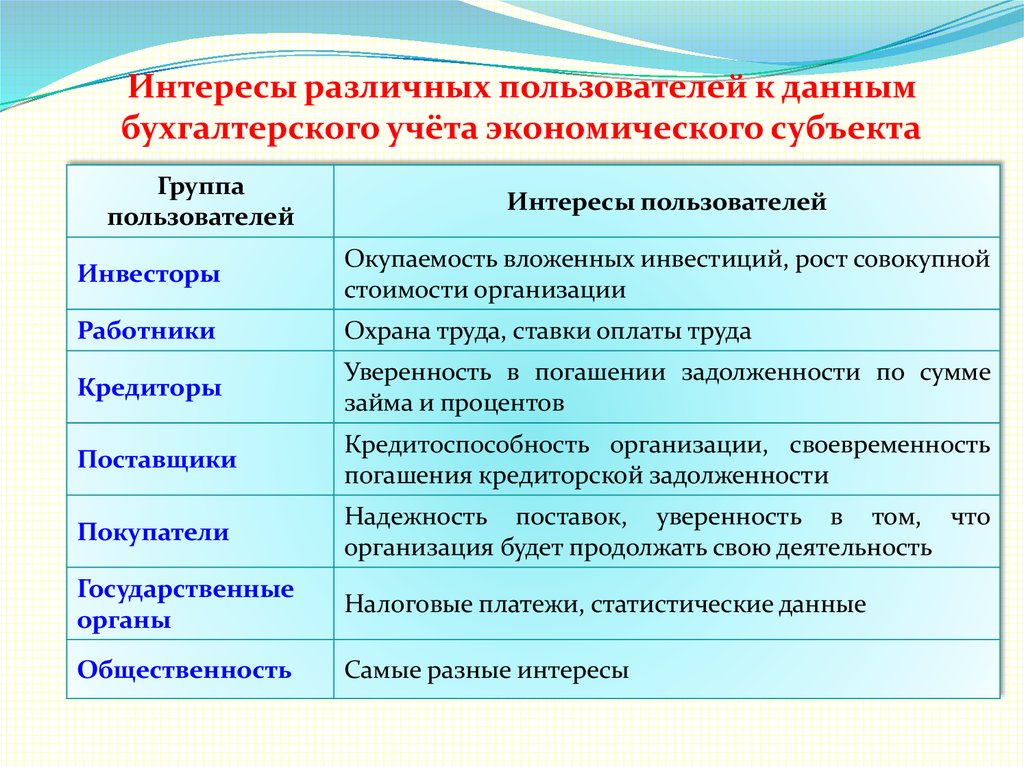

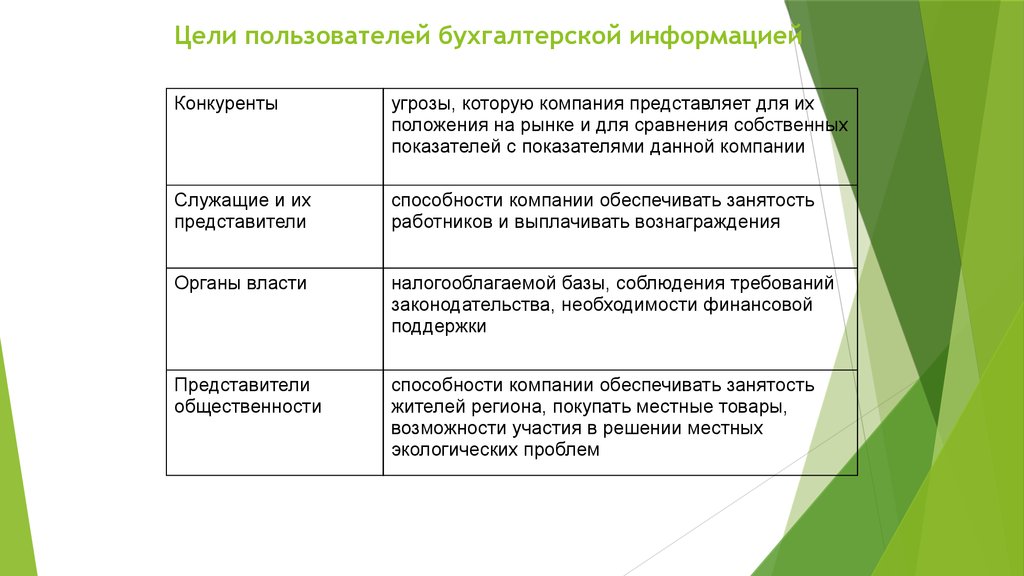

- Интерес инвесторов заключается в том, чтобы определить риски и преимущества вложения средств в ту или иную компанию. Оценить способность предприятия выплаты дивидендов

- Потенциальные работники компании проявляют интерес к бухгалтерской информации организации, с целью определить надежность и финансовую стабильность работодателя

- Интерес организаций, представляющих кредит, заключается в том, чтобы определить насколько та или иная компания имеет возможность в своевременном погашении займов и процентов под займы

- Поставщики и подрядчики проявляют интерес к бухгалтерской информации предприятия в целях оценки добросовестности работы клиента и определения сроков оплаты выполненной работы

- Для клиентов компании интерес в получении достоверной информации бухгалтерской информации важен для гарантий дальнейшей работы компании

- Интерес органов государственной власти в получении информации заключается в уверенности своевременного исполнения возложенных на них задач

- Интерес общества в получении информации бухгалтерского учета состоит в том, чтобы понимать роль компании в развитии государства и повышении благосостояния каждого члена общества.

Цели получения бухгалтерской информации предприятия среди внутренних пользователей

Для внутренних пользователей есть тоже особые причины быть заинтересованными в получении информации бухучета:

- Интерес руководства компании заключается в получении полной информации о финансовом положении дел предприятия, что служит отправной точкой для дальнейших действий по улучшению и модернизации работы компании

- Интерес руководителей отделов состоит в том, чтобы проанализировать и улучшить работу непосредственно своего отдела

- Интерес работников компании заключается в том, чтобы быть уверенным, что организация, в которой он работает, крепко стоит на ногах и открывает перед работником перспективы.

Решение задач

от 1 дня / от 150 р. Курсовая работа

от 5 дней / от 1800 р.

Реферат

от 1 дня / от 700 р.

Курсовая работа

от 5 дней / от 1800 р.

Реферат

от 1 дня / от 700 р.

Автор: Елена Хроманюк

Преподаватель по бухгалтерскому учету и аудиту

Навигация по статьям

Предыдущая статья

Бухгалтерский учет налогов и сборов

Следующая статья

Диагностика банкротства

- Бухгалтерия предприятия

- Бухгалтерская отчетность организации

- Бухгалтерский баланс

- Бухгалтерский учет: сущность, содержание и основные задачи

- Все темы по бухгалтерскому учет и аудиту

- Дипломные работы

- Курсовые работы

- Рефераты

- Контрольные работы

- Отчет по практике

- Эссе

Узнать подробнее

Разработка технологического процесса термической обработки изделия из стали марки РМК

Вид работы:

Курсовая работа

Выполнена:

17 июня 2022 г.

Стоимость:

6 000 руб

Заказать такую же работу

Анализ структуры имущества и обязательства предприятий

Вид работы:

Курсовая работа

Выполнена:

23 февраля 2022 г.

Стоимость:

Заказать такую же работу

Составить таблицу и два списка на основании материала

Вид работы:

Домашняя работа

Выполнена:

5 октября 2021 г.

Стоимость:

1 700 руб

Заказать такую же работу

Анализ последствий пандемии COVID с помощью моделей ADAS и ISLM

Вид работы:

Эссе

Выполнена:

16 мая 2021 г.

Стоимость:

1 700 руб

Заказать такую же работу

Мотивационное письмо на работу

Вид работы:

Эссе

Выполнена:

26 апреля 2021 г.

Стоимость:

600 руб

Заказать такую же работу

Социальная политика государства мировой опыт и проблемы РФ

Вид работы:

Курсовая работа

Выполнена:

16 апреля 2021 г.

Стоимость:

2 600 руб

Заказать такую же работу

Смотреть все работы по материаловедению

Пользователи бухгалтерской информации — Энциклопедия по экономике

Пользователи бухгалтерской информации, их интересы и потребности. [c.414]Переход отечественной экономики от административных методов управления к рыночным условиям хозяйствования коренным образом изменил запросы пользователей бухгалтерской информации (табл. 1. 1).

[c.8]

1).

[c.8]

Пользователи бухгалтерской информации в условиях административной и рыночной экономики [c.9]

Прерогативой финансового учета является составление отчетов первой группы (внешних отчетов). При этом внешними пользователями бухгалтерской информации могут быть владельцы акций и кредиторы (настоящие и потенциальные), поставщики, покупатели, представители налоговых служб и внебюджетных фондов, служащие предприятия. [c.9]

Задачей бухгалтерского управленческого учета является составление отчетов второй и третьей групп, информация которых предназначена для собственников предприятия (организации), где проводится учет, и его управляющих (менеджеров), т.е. для внутренних пользователей бухгалтерской информации. Эти отчеты должны содержать информацию не только об общем финансовом положении предприятия, но и о состоянии дел непосредственно в области производства. Содержание отчетов может меняться в зависимости от их целевого назначения и должности администратора, для которого они предназначены, например анализ себестоимости изделия — с целью определения себестоимости продукции сметы — для планирования будущих операций текущие оперативные отчеты центра ответственности (производственного участка)—для оценки результатов его работы отчеты о понесенных затратах — для принятия краткосрочных решений анализ сметы капитальных вложений—для целей долгосрочного планирования и т. д. Менеджеры нуждаются в информации, которая поможет им в принятии решений, контроле и регулировании управленческой деятельности. К такой информации можно отнести, например, продажные цены, затраты на производство, спрос, конкурентоспособность, рентабельность товаров, выпускаемых их предприятием.

[c.10]

д. Менеджеры нуждаются в информации, которая поможет им в принятии решений, контроле и регулировании управленческой деятельности. К такой информации можно отнести, например, продажные цены, затраты на производство, спрос, конкурентоспособность, рентабельность товаров, выпускаемых их предприятием.

[c.10]

Тезис о конфиденциальности информации сегментарной отчетности в нормативных документах появился впервые. Это связано с тем, что в отличие от финансовой отчетности, разрабатываемой на базе данных финансового учета и предназначенной для внешних пользователей (а поэтому являющейся открытой), сегментарная отчетность формируется для внутренних пользователей (управляющих всех уровней) и должна быть закрытой. (Справедливости ради отметим, что этот законодательно закрепленный тезис на практике не соблюдается. Налоговые органы, являющиеся по своей сути внешними пользователями бухгалтерской информации, имеют прямой доступ к данным управленческого учета и отчетности.) [c.363]

При анализе источников финансовых ресурсов, их динамики и структуры следует иметь в виду, что оценка структуры источников проводится как внутренними, так и внешними пользователями бухгалтерской информации. В соответствии с этим различны подходы к анализу. Так, внешние пользователи (банки, поставщики и др.) оценивают изменение доли собственных средств организации в обшей сумме источников средств с точки зрения финансового риска при заключении сделок риск нарастает с уменьшением доли собственных источников средств.

[c.316]

В соответствии с этим различны подходы к анализу. Так, внешние пользователи (банки, поставщики и др.) оценивают изменение доли собственных средств организации в обшей сумме источников средств с точки зрения финансового риска при заключении сделок риск нарастает с уменьшением доли собственных источников средств.

[c.316]

Пользователи бухгалтерской информации в США [c.195]

В современной теории учета, прежде всего англоязычных стран, различают налоговую и экономическую концепции прибыли. В связи с этим возможны два варианта исчисления прибыли в первом — бухгалтерская прибыль равна налогооблагаемой, во втором — их суммы не совпадают. В первом случае взгляд пользователей бухгалтерской информации устремлен в прошлое, во втором — в будущее. В последнем учтен тот факт, что данные финансовой отчетности влияют на курс акций предприятия. Поэтому прибыль, показанная в балансе и отчете о прибылях и убытках, не должна быть тождественна прибыли, с которой уплачиваются налоги.

[c. 48]

48]

ПОЛЬЗОВАТЕЛИ БУХГАЛТЕРСКОЙ ИНФОРМАЦИИ В РЫНОЧНОЙ ЭКОНОМИКЕ [c.20]

В международной практике бухгалтерский учет часто называют языком бизнеса. Это связано с международной интеграцией экономических процессов и, следовательно, гармонизацией и стандартизацией бухгалтерского учета на международном уровне. В экономических отношениях между участниками бизнеса широко используются данные бухгалтерской (финансовой) отчетности. На языке бухгалтерского учета, т.е. на языке бизнеса для общения деловых людей (участников рынка), соответствующая информация доводится до его пользователей. Все пользователи бухгалтерской информации имеют возможность использовать единые приемы и способы чтения и анализа бухгалтерской (финансовой) отчетности, так как в Российской Федерации бухгалтерский (финансовый) учет во всех организациях (независимо от формы собственности и отраслевой принадлежности) ведется строго в соответствии с общепринятыми принципами. [c.20]

Рис. 1.1. Пользователи бухгалтерской информации 1.1. Пользователи бухгалтерской информации |

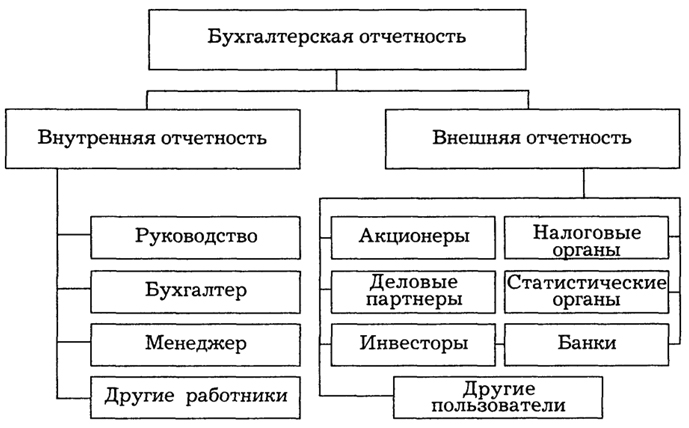

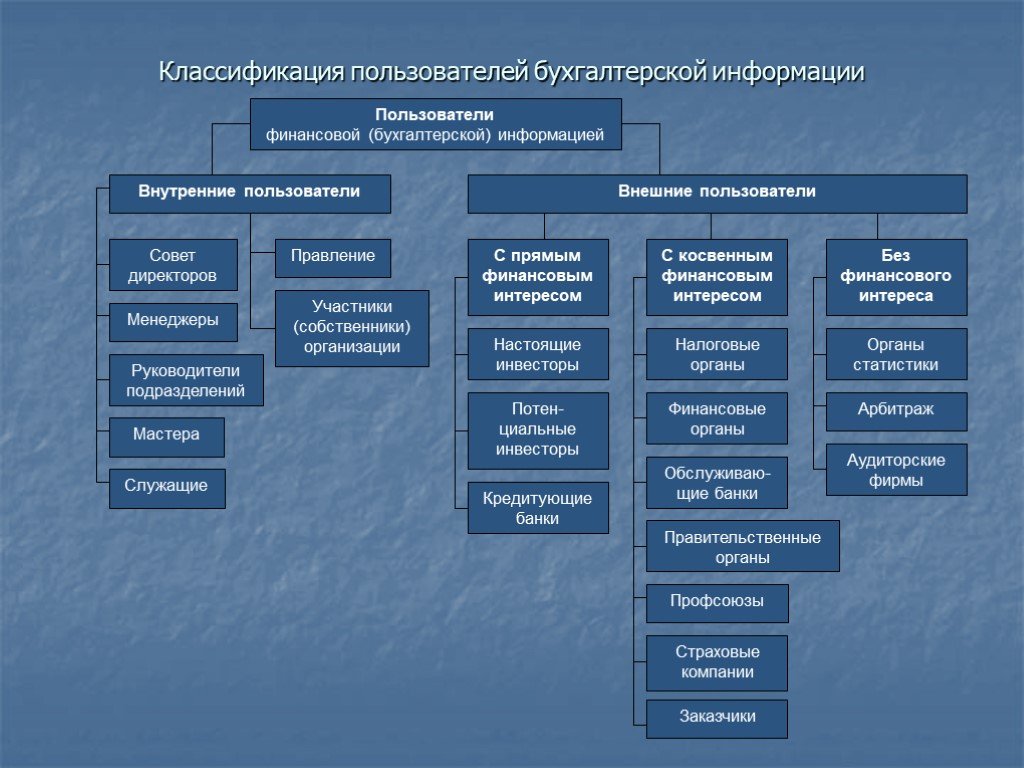

Внутренние пользователи бухгалтерской информации — это администрация организации, ее менеджеры, собственники (акционеры), специалисты и руководители подразделений, совет директоров. Администрация пользуется учетной информацией на всех этапах системы управления при планировании, прогнозировании, контроле, анализе и регулировании. Все действия администрации направлены на обеспечения платежеспособности и финансовой устойчивости организации. Собственников, учредителей и акцио- [c.21]

Сторонние пользователи бухгалтерской информации с прямым финансовым интересом — это имеющиеся или потенциальные инвесторы, заимодавцы, поставщики, подрядчики и другие кредиторы. Они в основном пользуются информацией бухгалтерской (финансовой) отчетности. По ее данным делают выводы о том, каковы финансовые перспективы организации в будущем, стоит ли вкладывать в нее средства, имеет ли организация ликвидные средства, чтобы выплачивать проценты и своевременно погашать долг.

[c.22]

Они в основном пользуются информацией бухгалтерской (финансовой) отчетности. По ее данным делают выводы о том, каковы финансовые перспективы организации в будущем, стоит ли вкладывать в нее средства, имеет ли организация ликвидные средства, чтобы выплачивать проценты и своевременно погашать долг.

[c.22]

Сторонние пользователи бухгалтерской информации с непрямым (косвенным) финансовым интересом — это налоговые органы (федеральные, на уровне субъектов и районные), регулирующие органы (Федеральная комиссия по рынку ценных бумаг, фондовые биржи, прочие), органы управления (Минэкономики РФ, Минфин РФ и т.д.), другие (профессиональные союзы, покупатели и заказчики, аудиторские фирмы, прочие). [c.22]

Налоговые и финансовые органы, а также органы внебюджетных фондов имеют право получать не только отчетную, но и всю другую информацию системного учета для проверки правильности уплаты налогов в бюджет и взносов во внебюджетные фонды. Однако эти органы контроля обязаны хранить коммерческую тайну организации. Другим же сторонним пользователям бухгалтерская информация нужна для оценки финансового состояния организации, поскольку это влияет на выполнение заказов, договорных отношений, социальных программ развития и качества жизни работников.

[c.22]

Другим же сторонним пользователям бухгалтерская информация нужна для оценки финансового состояния организации, поскольку это влияет на выполнение заказов, договорных отношений, социальных программ развития и качества жизни работников.

[c.22]

Назовите состав пользователей бухгалтерской информации. [c.250]

Пользователей бухгалтерской информации можно разделить на две группы внутренних и внешних. [c.16]

На какие группы подразделяются пользователи бухгалтерской информации Дайте их характеристику. [c.46]

Назовите пользователей бухгалтерской информация в переходный период к рыночным отношениям. [c.49]

В зависимости от сферы деятельности организации затраты могут выражаться в форме себестоимости (в сфере производства) либо в форме издержек обращения (в торговле). Калькулирование себестоимости выпускаемой продукции (выполненных работ, оказанных услуг) — один из основных вопросов бухгалтерского учета. С одной стороны, достоверный и детальный расчет себестоимости необходим внутренним пользователям бухгалтерской информации — администрации, учредителям, собственникам. Эти данные позволяют определить, насколько выгоден тот или иной вид деятельности в определенных экономи-

[c.305]

Эти данные позволяют определить, насколько выгоден тот или иной вид деятельности в определенных экономи-

[c.305]

| Рис. 5.3. Схема взаимосвязи интересов различных групп пользователей бухгалтерской информации |

Финансовая отчетность организаций представляет интерес для широкого круга пользователей. Как показано на рис. 4.3, пользователей бухгалтерской информации можно подразделить на две основные группы внешние и внутренние. [c.94]

Пользователи бухгалтерской информации на предприятии X X [c. 579]

579]

В последние годы влияние культурных факторов на бухгалтерский учет стало предметом подробных обсуждений среди ученых разных стран. Очевидно, что существует много аспектов бухгалтерской теории и практики, на которые оказывают влияние ценностные ориентации специалистов и пользователей бухгалтерской информации. Некоторые исследователи попытались классифицировать бухгалтерские системы разных стран на основе факторов культуры. [c.609]

Налоговые органы как наиболее активный пользователь бухгалтерской информации [c.505]

Традиционно сложилось, что основным и наиболее активным пользователем бухгалтерской информации предприятий были органы государственной статистики и налоговые органы. [c.505]

Обычно менеджмент предприятий данной группы является активным пользователем бухгалтерской информации, которая, однако, имеет также характер информации для внутреннего пользования. Речь идет об уже упоминавшемся выше управленческом учете, предоставляющем информацию для принятия управленческих решений. [c.509]

[c.509]

Уже этими требованиями задан командно-распорядительный тон в отношении норм, регламентирующих организацию бухгалтерского учета. Разумеется, налоговый регламент предполагает ограничения показателей финансово-хозяйственной деятельности в рамках методических правил исчисления налоговых платежей. Однако не налогообложение, а система бухгалтерского учета фиксирует реальное движение денежных потоков. Поэтому бухгалтерская практика должна определять особенности налогового производства, а не наоборот. Бухгалтерский учет не предназначен для решения налоговых задач. Его главная задача, зафиксированная в Законе РФ от 21 ноября 1996 г. № 129-ФЗ О бухгалтерском учете , — формировать полную и достоверную информацию о хозяйственных процессах и результатах деятельности предприятий, необходимую для внешних пользователей (экономические контрагенты, банки, налоговые и финансовые администрации). Следовательно, налоговые администрации обозначены всего лишь в качестве пользователей бухгалтерской информации. Чем больше фискальная система вмешивается в первичный учет, чем больше оснований считать, что налогообложение формируется не как экономическая система, а как принудительная политика пополнения бюджетных доходов, изменяясь и лавируя в зависимости от бесконтрольного разрастания государственных расходов. Согласиться с этим — значит поставить под сомнение успех налоговой реформы.

[c.200]

Чем больше фискальная система вмешивается в первичный учет, чем больше оснований считать, что налогообложение формируется не как экономическая система, а как принудительная политика пополнения бюджетных доходов, изменяясь и лавируя в зависимости от бесконтрольного разрастания государственных расходов. Согласиться с этим — значит поставить под сомнение успех налоговой реформы.

[c.200]

Практика налогового учета ведущими специалистами по бухгалтерскому учету отрицается. Так, В.Ф. Палий отмечает, что специалисты не представляют ни предмета, ни методов налогового учета, ни его принципиального отличия от учета бухгалтерского. Мировой и наш небольшой российский опыт бухгалтерского учета в интересах налогообложения свидетельствует о том, что никакие параллельные системы. учета не нужны. Сосуществование бухгалтерского и налогового учета в одних и тех же организациях удорожит учет, потребует привлечения новых бухгалтеров, которых и так недостаточно. Неизбежно снижение профессионализма бухгалтерских кадров, что нанесет ущерб пользователям бухгалтерской информации, а также интересам фиска. На этом

[c.205]

Параллельное существование бухгалтерского и налогового учета потребует при преобразовании данных первого в данные второго создания адаптационных методик, специальных правил и разработочных таблиц. Все это усложнит и запутает методику формирования финансово-хозяйственных результатов при исчислении налогов и составлении налоговой отчетности. Отсутствует сама необходимость создания какого бы то ни было учета помимо бухгалтерского. Бухгалтерско-налоговые проблемы можно решать путем совершенствования налогового законодательства, упрощения техники исчисления налогов, повышения экономико-правовой грамотности всех пользователей бухгалтерской информации. [c.207]

Пользователи бухгалтерской информации [c.24]

Без финансового интереса в составе прочих групп, являющихся пользователями бухгалтерской информации, выделяются профессиональные союзы, аудиторские и консалтинговые фирмы, наемные работники, государственные учреждения и т. п. [c.28]

Таким образом, для того чтобы учетная информация раскрывала в отчетности в указанном разрезе результаты финансово-хозяйственной деятельности конкретной фирмы, вся методология ее бухгалтерского учета должна быть направлена на реализацию тех целей, которые определены его пользователями, В то же время в условиях наличия конкурентной среды между отдельными пользователями бухгалтерской информации и объективной необходимостью обеспечения ее коммерческой тайны исходя из требований, предъявляемых внутренними и внешними пользователями к содержанию учетной информации, в рыночной экономике выделяются два вида бухгалтерского учета управленческий (производственный) и финансовый.

[c.28]

Пользователи бухгалтерской информации подразделяются на внутренних и внешних (рис. 1.1). [c.21]

Администрация — это группа людей на предприятии, которые несут ответственность за управление деятельностью предприятия и достижение стоящих перед ним целей. Администрация предприятия — основной пользователь бухгалтерской информации. Для каждого служащего состав информации определяется в зависимости от выполняемых функций и занимаемой должности, но успех и развитие предприятия в жестких условиях конкуренции требуют сосредоточить внимание, как правило, на двух главных целях — обеспечении прибыльности и финансовой устойчивости. [c.22]

Пользователи информации различны, цели их конкурентны, а нередко и противоположны. Обособление пользователей бухгалтерской информации может быть выполнено различными способами, в частности, одна из наиболее наглядных классификаций дана американскими учеными Р. Сайертом (R. Су erf) и Ю. Идзири (У. Ijiri) [Belkaoui, с. 180]. Они выделили три укрупненные группы пользователей (рис. 5.3) [c.159]

5.3) [c.159]

По утверждению англичанина Ф. Вуда [53. С. 138], бухгалтерский учет ограничен рамками предприятия и не распространяется на личные средства его владельцев . По справедливому замечанию американских коллег [136. С. 26], бухгалтерские отчеты для хозяйственных единиц составляются обособленно от бухгалтерских отчетов связанных с ними лиц . Имущество и задолженность предприятия перед третьими лицами существуют обособленно от имущества и обязательств собственника этого предприятия и других предприятий. Принцип обособленного предприятия позволяет выявить его контуры территорию, имущество, банковские счета, агентские (внутри предприятия) и корреспондентские (внешние) связи, пользователей бухгалтерской информации. Бухгалтерский учет рассматривается как микроуров-невая информационная модель хозяйственной единицы (на уровне предприятия). [c.80]

По определению иностранных экономистов, бухгалтерский учет ограничен рамками предприятия и не распространяется на личные средства его владельцев. Кроме того, финансовые отчеты для предприятия составляются обособленно от финансовых отчетов связанных с ними лиц. В Положении о бухгалтерском учете и отчетности (приказ Минфина от 29 июля 1998 г. № 34н) — имущество и обязательства предприятия существуют обособленно от имущества и обязательств собственника этого предприятия. Принцип экономически обособленного предприятия позволяет выделить его контуры — территорию, имущество, банковские счета, агентские (внутри предприятия) и корреспондентские (внешние) связи и пользователей бухгалтерской информации. Бухгалтерский учет рассматривается как микроуровневая информационная модель предприятия. Банковские счета организации и банковские счета его владельцев обособлены и не пересекаются. Обязательства по долгам вторых лиц (владельцев) не должны погашаться, а личные потребности удовлетворяться за счет средств первого лица. В то же время ответственность второго лица (владельца) по долгам и обязательствам первого лица (предприятия) зависит от организационно-правовых форм экономического субъекта (учредительных документов).

Кроме того, финансовые отчеты для предприятия составляются обособленно от финансовых отчетов связанных с ними лиц. В Положении о бухгалтерском учете и отчетности (приказ Минфина от 29 июля 1998 г. № 34н) — имущество и обязательства предприятия существуют обособленно от имущества и обязательств собственника этого предприятия. Принцип экономически обособленного предприятия позволяет выделить его контуры — территорию, имущество, банковские счета, агентские (внутри предприятия) и корреспондентские (внешние) связи и пользователей бухгалтерской информации. Бухгалтерский учет рассматривается как микроуровневая информационная модель предприятия. Банковские счета организации и банковские счета его владельцев обособлены и не пересекаются. Обязательства по долгам вторых лиц (владельцев) не должны погашаться, а личные потребности удовлетворяться за счет средств первого лица. В то же время ответственность второго лица (владельца) по долгам и обязательствам первого лица (предприятия) зависит от организационно-правовых форм экономического субъекта (учредительных документов). [c.22]

[c.22]

Типы и пользователи бухгалтерской информации

Финансовая информация организации регистрируется, исследуется, обобщается и интерпретируется в процессе бухгалтерского учета. Учетная информация необходима заинтересованным сторонам фирмы, включая сотрудников, владельцев, кредиторов, банки и другие кредиторы, регулирующие органы и налоговые органы, среди прочих, чтобы они могли использовать бухгалтерскую информацию. Чтобы общаться как с внутренним, так и с внешним миром, организации нужна бухгалтерская информация.

Учетная информация может быть разного типа и назначения. В основном существует 3 типа учетной информации:

Типы учетной информации:

1. Финансовый учет: Финансовый учет носит исторический характер, т. е. он документирует транзакции, которые уже произошли. Он включает в себя создание, анализ и представление финансовой отчетности. Создание отчета о прибылях и убытках и балансового отчета является последним шагом в финансовом учете. Это в первую очередь помогает определить финансовое положение на указанную дату, а также чистый результат за отчетный период.

Это в первую очередь помогает определить финансовое положение на указанную дату, а также чистый результат за отчетный период.

2. Управленческий учет: Управленческий учет связан с процессом накопления учетной информации для внутренней оперативной отчетности. Он состоит из большого количества информации, касающейся планирования, контроля, принятия решений и т. д., связанных с фирмой. Он включает в себя множество методов группировки информации и подготовки отчетов, которые менеджеры используют для выполнения своих обязанностей. Учет затрат, который имеет дело с определением затрат и контролем затрат, является важной частью управленческого учета.

3. Учет затрат: Процесс учета затрат начинается с регистрации доходов и расходов или баз, на которых они рассчитываются, и заканчивается подготовкой периодических отчетов и отчетов для установления и контроля затрат. Целью учета затрат является отслеживание, оценка и продвижение улучшений во внутреннем управлении затратами и эффективности. В двух словах, учет затрат — это система управления оперативным анализом.

В двух словах, учет затрат — это система управления оперативным анализом.

Пользователи бухгалтерской информации и их потребности:

Общественность, правительство и его агентства, руководство, сотрудники, кредиторы, поставщики и другие кредиторы в деловом мире входят в число пользователей бухгалтерской информации. Эти пользователи используют бухгалтерскую информацию в соответствии со своими потребностями:

1. Общественность: Предприятия по-разному влияют на общественность. Например, предприятия могут оказывать значительное положительное влияние на экономику сообщества за счет найма местных жителей и использования своих поставщиков. Финансовая отчетность может помочь общественности, информируя ее о последних изменениях и тенденциях, повлиявших на успех предприятия и масштабы его деятельности.

2. Правительство и его агентства: Распределение ресурсов и, следовательно, деловая деятельность представляет интерес для правительства и его агентств. Им также нужна информация для определения налоговой политики, контроля деловой активности и расчета различных показателей, таких как ВВП и национальный доход.

Им также нужна информация для определения налоговой политики, контроля деловой активности и расчета различных показателей, таких как ВВП и национальный доход.

3. Менеджмент: Для оценки краткосрочной и долгосрочной платежеспособности фирмы руководству необходима информация о деятельности фирмы. Управлению необходима бухгалтерская информация для принятия ряда решений, таких как определение цены продажи и других стратегий. Он также необходим для сравнения показателей деятельности с аналогичными предприятиями отрасли и для построения планов на будущее относительно расширения, сокращения и т. д.

4. Сотрудники: Стабильность и прибыльность работодателей – это темы, которые интересуют как рабочую силу, так и группы, которые выступают в качестве ее представителей. Кроме того, они ищут факты, которые помогут им оценить, может ли компания позволить себе выплачивать заработную плату, предлагать пенсионные пособия и создавать перспективы трудоустройства.

5. Кредиторы: Чтобы принять решение о продлении, поддержании или ограничении кредита конкретной фирме, краткосрочные и долгосрочные кредиторы должны знать, будет ли причитающаяся им сумма выплачена в срок. Чтобы установить, будут ли их основные суммы и начисленные проценты выплачены в срок, а также следует ли продлевать, поддерживать или ограничивать поток кредита фирме, краткосрочным и долгосрочным кредиторам необходима информация. Такая информация помогает им понять платежеспособность предприятия.

6. Текущие инвесторы: Чтобы оценить плюсы и минусы своих инвестиций и решить, покупать, держать или продавать акции, текущим инвесторам требуется бухгалтерская информация.

7. Потенциальные инвесторы: Для оценки сильных сторон предприятия и принятия решения о покупке акций потенциальным инвесторам также требуется бухгалтерская информация.

8. Клиенты: Клиенты интересуются будущим организации, особенно если они зависят от него или имеют с ним давние отношения. Бухгалтерская информация увеличивает или уменьшает репутацию фирмы среди ее клиентов.

Бухгалтерская информация увеличивает или уменьшает репутацию фирмы среди ее клиентов.

9. Налоговые органы: Для определения налоговых обязательств предприятия налоговым органам необходима информация. Чтобы сопоставить информацию о налоговых декларациях с подтверждающими бухгалтерскими записями, налоговые органы время от времени проверяют декларации, подаваемые фирмами. Бухгалтерские записи поставщиков и клиентов также проверяются налоговыми органами для выявления подозрений в уклонении от уплаты налогов.

10. Аудитор: Аудиторы проверяют финансовые отчеты и лежащие в их основе бухгалтерские записи, чтобы сформировать аудиторское заключение. Инвесторы и другие заинтересованные стороны полагаются на независимую оценку внешними аудиторами правильности финансовой отчетности.

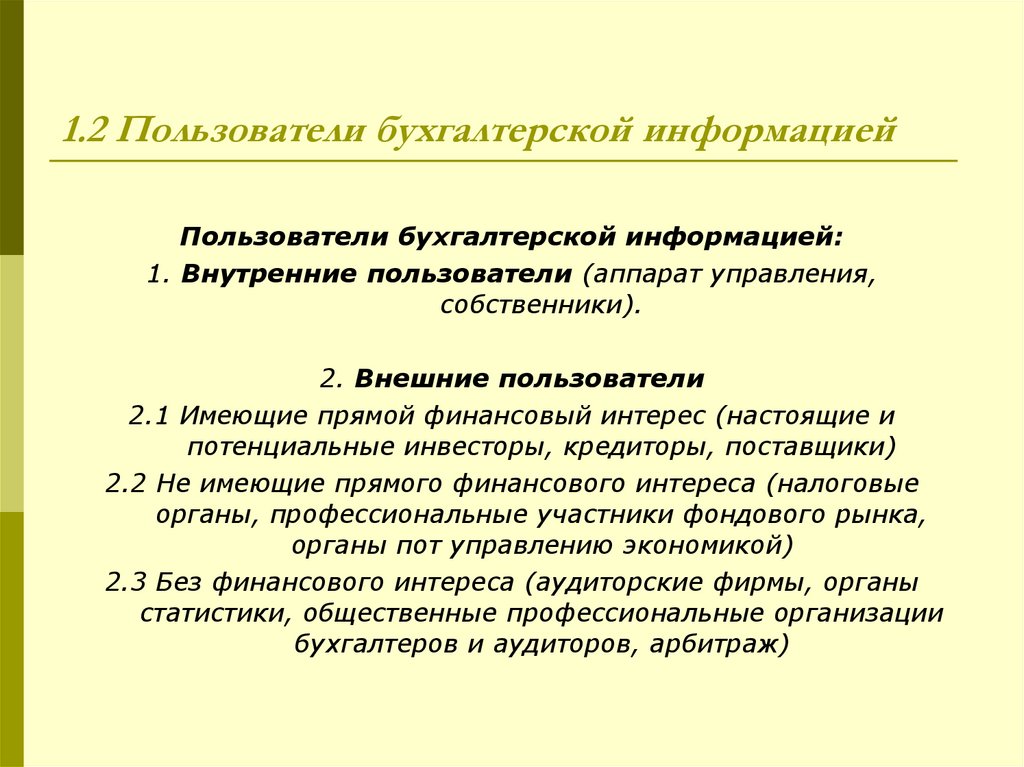

Пользователи учетной информации (объяснение внутренних и внешних пользователей)

Пользователями учетной информации являются внутренние и внешние.

Внешними пользователями являются кредиторы, инвесторы, правительство, торговые партнеры, регулирующие органы, агентства по международной стандартизации, журналисты, а внутренними пользователями являются владельцы, директора, менеджеры, сотрудники компании.

Давайте посмотрим, кто является внутренними и внешними пользователями информации об учетной записи и почему они ее используют.

Внутренние пользователи бухгалтерской информации

Внутренние пользователи — это лица, которые управляют и управляют повседневной деятельностью внутри организации.

Итак, кто является внутренними пользователями информации об учетной записи;

- Владельцы и акционеры.

- Директора,

- Менеджеры,

- Должностные лица.

- Внутренние отделы.

- Сотрудники

- Внутренний аудитор.

Управленческий учет определяет, измеряет, анализирует и передает финансовую информацию, необходимую руководству для планирования, контроля и оценки операций компании для внутренних пользователей.

Целью бухгалтерского учета является предоставление необходимой информации руководству или также может быть определено как Внутренние пользователи.

Внешние пользователи бухгалтерской информации

Внешние пользователи — это лица, которым интересна учетная информация организации, но они не участвуют в административном процессе организации.

Внешние пользователи прямо или косвенно заинтересованы в бухгалтерской информации.

Финансовый учет – это процесс подготовки финансовых отчетов предприятия для использования как внутренними, так и внешними сторонами.

Эти отчеты важны для внешних пользователей бухгалтерской информации.

Примерами внешних пользователей бухгалтерской информации являются;

- Кредиторы.

- Инвесторы.

- Правительство.

- Торговые партнеры.

- Регулирующие органы.

- Международные агентства по стандартизации.

- Журналисты.

Кредиторы и инвесторы являются наиболее частым примером внешних пользователей среди многих других внешних пользователей.

Внешние пользователи учета;

Кредиторы

Кредиторы или кредиторы используют бухгалтерскую информацию, чтобы выяснить способность заемщика погасить кредит, количество активов и обязательств заемщика, подтверждение дохода, экономическое положение и т. д. до того, как он или она предоставит кредит деньги хозяйствующему субъекту.

д. до того, как он или она предоставит кредит деньги хозяйствующему субъекту.

Инвесторы

Инвесторы являются поставщиками капитала для бизнеса.

Прежде чем инвестировать, инвестор видит финансовый отчет для выяснения возможностей бизнеса в будущем. Финансовая информация важна для инвестора, чтобы убедиться, что инвестиции безопасны.

Торговые партнеры

Бизнесу нужен бизнес, чтобы вести бизнес, это правда.

Ассоциированные торговые компании изучают финансовую информацию и решают торговать с конкретным хозяйствующим субъектом.

Государственные регулирующие органы

Финансовая информация имеет жизненно важное значение для государственных регулирующих органов, поскольку она позволяет им следить за экономикой и рынком.

Законодатели и специалисты по экономическому планированию

Важно поддерживать национальную экономическую структуру в соответствии с глобальными изменениями. Это работа для законодателей и специалистов по экономическому планированию.

Бухгалтерская информация предоставляет информацию, которая необходима для внесения изменений в действующие законы в нужный момент для улучшения экономики и общества.

Другие примеры

Например, есть другие внешние пользователи; профсоюзы, клиенты и потребители, поставщики, SEC, налоговые органы, торгово-промышленная палата, пресса, конкуренты, аудиторы и т. д.

Любое лицо, находящееся за пределами управленческого радиуса хозяйствующего субъекта, заинтересованное в его финансовой информации, определяется как внешний пользователь.

Например, к этому утверждению; студент MBA, ищущий финансовую информацию в Google, он/она является внешним пользователем бухгалтерской информации Google.

Финансовые отчеты или информация являются результатом процесса бухгалтерского учета, которые передаются пользователям в двух формах — внутренней и внешней.

Эти отчеты используются для эффективного ведения бизнеса внутренними пользователями, с другой стороны, внешние пользователи используют информацию для получения реальной картины финансового состояния организации.