План счетов. Счет 62 «Расчеты с покупателями и заказчиками». Описание, бухгалтерские проводки

Корпоративные семинары

Корпоративное обучение — это получение знаний и навыков сотрудниками одной компании. Наша Школа оперативно организует для компании-заказчика корпоративный тренинг или семинар с учетом отраслевой специфики и конкретных потребностей вашего бизнеса. Подробнее >>

Дистанционное обучение

Практика бюджетирования

Финансовый анализ от А до Я

Управленческий учет и контроль

Управление казначейством

Бухгалтер с нуля

Главный бухгалтер

Excel для экономиста

Отзывы участников семинаров:

«Тема планирования и бюджетирования раскрыта достаточно полно. Было интересно самостоятельно подготовить прогнозный отчет о прибылях и убытках и особенно прогнозный баланс», — Бреславский Владимир, заместитель директора по экономике и финансам, ЗАО «Многовершинное», Хабаровский край.

«Кратко и при этом подробно описана система работы казначейства. Очень хороший преподаватель, огромное спасибо», — Болотова Светлана Сергеевна, казначей, «Акадо», Москва.

«Хороша сама идея семинара по ценообразованию – рассмотрение в комплексе маркетинга и финансов. Понравилась логика изложения материала, связь теории с практикой (примеры и задачи), доступное объяснение», — Инберг Анна Евгеньевна, менеджер по продажам, ООО «Вистеон Автоприбор Электроникс», Владимир.

«Семинар полностью оправдал ожидания. Полученные знания помогут разобраться в финансовой и бухгалтерской отчетности, увидеть нужные цифры в море информации. Также узнала много нового об анализе фин. деятельности», — Никонова Наталья Валентиновна, руководитель проектов отдела связи «X5 Retail Group», Москва.

«Понравилось освещение вопросов по организации внутреннего контроля через управленческий учет», — Романюк Ю.А., руководитель контрольно-ревизионной службы ООО «Аксон», Кострома.

«В семинаре понравилась его практическая направленность на создание системы управления дебиторской задолженностью. Было рассмотрено большое количество практических инструментов по улучшению собираемости денег. Много примеров из реальной практики, что дает возможность применить полученные знания в своей дальнейшей работе. Спасибо!» — Кузьминич Андрей Викторович, Коммерческий контролер ООО «Модерн Машинери Фар Ист», Магадан.

«Структурированные знания по всем функциям казначейства в доступной форме», — Нестеров Е.В., гл. специалист, «Росатом», Москва.

«После прослушивания семинара имею общую картину по бюджетированию, что и являлось целью. Все возникающие вопросы пояснялись сразу. Много практических заданий. Желаю процветания Школе бизнеса «Альфа», — Баклыкова Наталья Владимировна, ведущий специалист «ГПН-Логистика», Москва.

«Очень все понравилось! Пришла второй раз, была на семинаре по другой теме. Материал представлен очень подробно, все понятно на основе примеров. Удалось проанализировать и собственное предприятие, так как было мало участников и получилось практически индивидуальное занятие. Спасибо!» — Куксова Валерия Владимировна, экономист, ООО «Стройстандарт», Москва.

Удалось проанализировать и собственное предприятие, так как было мало участников и получилось практически индивидуальное занятие. Спасибо!» — Куксова Валерия Владимировна, экономист, ООО «Стройстандарт», Москва.

Другие отзывы по направлениям семинаров >>>

Счет 62 «Расчеты с покупателями и заказчиками»

На сайт Виакадемии ↵

- Вы здесь:

- Главная

- Список счетов бухгалтерского учета финансово-хозяйственной деятельности организаций

- Счет 62 «Расчеты с покупателями и заказчиками»

- План счетов бухгалтерского учета

Данная страница является приложением к Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций.

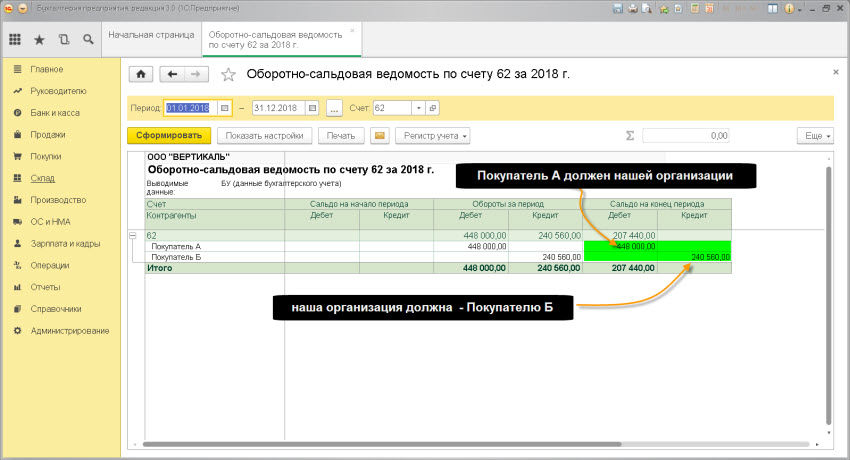

Счет 62 «Расчеты с покупателями и заказчиками» предназначен для обобщения информации о расчетах с покупателями и заказчиками.

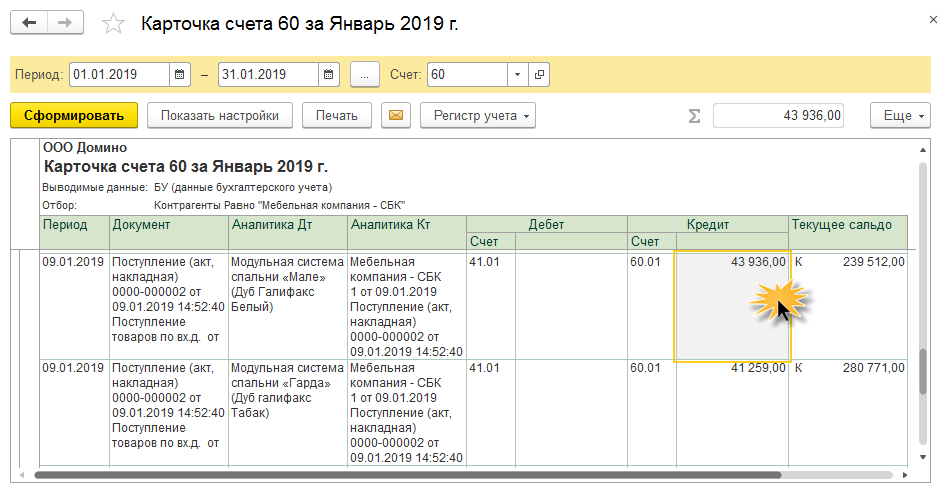

Счет 62 «Расчеты с покупателями и заказчиками» дебетуется в корреспонденции со счетами 90 «Продажи», 91 «Прочие доходы и расходы» на суммы, на которые предъявлены расчетные документы.

Счет 62 «Расчеты с покупателями и заказчиками» кредитуется в корреспонденции со счетами учета денежных средств, расчетов на суммы поступивших платежей (включая суммы полученных авансов) и т.п. При этом суммы полученных авансов и предварительной оплаты учитываются обособленно.

Если по полученному векселю, обеспечивающему задолженность покупателя (заказчика), предусмотрен процент, то по мере погашения этой задолженности делается запись по дебету счета 51 «Расчетные счета» или 52 «Валютные счета» и кредиту счета 62 «Расчеты с покупателями и заказчиками» (на сумму погашения задолженности) и 91 «Прочие доходы и расходы» (на величину процента).

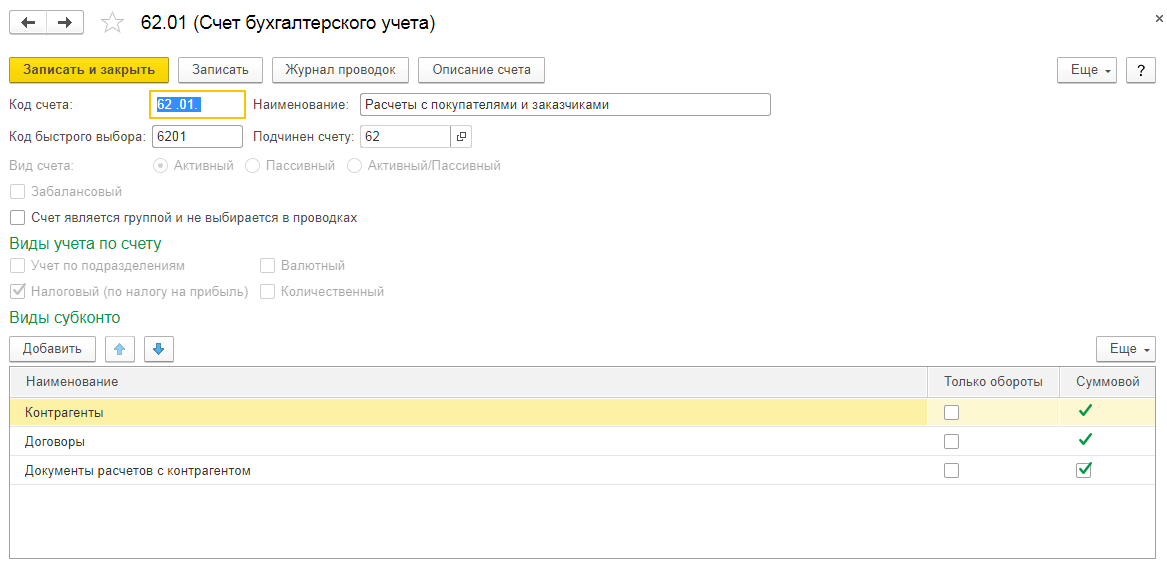

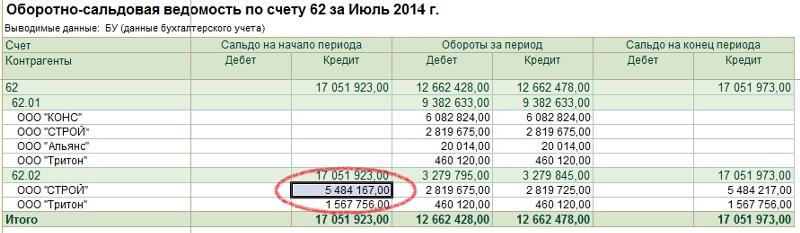

Аналитический учет по счету 62 «Расчеты с покупателями и заказчиками» ведется по каждому предъявленному покупателям (заказчикам) счету, а при расчетах плановыми платежами — по каждому покупателю и заказчику. При этом построение аналитического учета должно обеспечивать возможность получения необходимых данных по: покупателям и заказчикам по расчетным документам, срок оплаты которых не наступил; покупателям и заказчикам по не оплаченным в срок расчетным документам; авансам полученным; векселям, срок поступления денежных средств по которым не наступил; векселям, дисконтированным (учтенным) в банках; векселям, по которым денежные средства не поступили в срок.

Учет расчетов с покупателями и заказчиками в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 62 «Расчеты с покупателями и заказчиками» обособленно.

| по дебету | по кредиту |

| 46 Выполненные этапы по незавершенным работам 50 Касса 51 Расчетные счета 52 Валютные счета 55 Специальные счета в банках 62 Расчеты с покупателями и заказчиками 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 90 Продажи 91 Прочие доходы и расходы |

50 Касса 51 Расчетные счета 52 Валютные счета 55 Специальные счета в банках 57 Переводы в пути 60 Расчеты с поставщиками и подрядчиками 62 Расчеты с покупателями и заказчиками 63 Резервы по сомнительным долгам 66 Расчеты по краткосрочным кредитам и займам 67 Расчеты по долгосрочным кредитам и займам 73 Расчеты с персоналом по прочим операциям 75 Расчеты с учредителями 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты |

Знаете ли Вы, что. ..?

..?

Знаете ли Вы, что что ни одного нового банка не создано в России в 2015-2018 годах?

Блиц ответ о банках

Каков размер ключевой ставки?

Интернет-магазин для Вас и Вашего бизнеса!

НАШИ КУРСЫ«Мастер банковского дела»

«Основы бухучета в банке»

«Банковский аналитик»

«Подлинность и платежеспособность денежных знаков для кассовых работников кредитных организаций»

«Java-разработчик веб-приложений»

«Enterprise Java-разработчик»

«Веб Java-разработчик»

«Разработчик программных роботов»

«Беспроводные сети Wi-Fi»

«Передача и коммутация данных в компьютерных сетях»

«Технологии TCP/IP»

«Управление эмоциями и эмоциональный интеллект»

«Делопроизводство (документационное обеспечение)»

«Управление человеческими ресурсами»

Новости мировой валютной индустрии

Современные платежные системы

Банкноты стран мира

Печатные книги

Электронные книги

БАНКОВСКОЕ ОБОРУДОВАНИЕСчетчики банкнот

Детекторы банкнот

Сортировщики банкнот

Сортировщики монет

Упаковщики банкнот

Дезинфекция банкнот

ПРОФБАНКИНГ

Почему ПрофБанкинг?

О проекте ПрофБанкинг

Презентация

Благотворительность

Викторины и конкурсы

Поиск

Банковские новости

Горячие новости

Новости одной строкой

Нормативные акты

Разъяснения Банка России

Формы документов банка

Курсы по банковскому делу

Статьи о банковском деле

Блиц-ответ о банках

Знаете ли Вы, что. ..

..

Обложки для документов

Карта сайта

ДЛЯ ПАРТНЕРОВ

Пресс-релизы

Анонсы мероприятий

Список мероприятий

Прошедшие мероприятия

Наши партнеры

Партерская программа

Как создать учетную запись

Счета являются важным элементом финансовой системы UCI. Обеспечение правильной настройки всех учетных записей необходимо для точной отчетности о нашем финансовом положении как государственного учреждения. UCI сообщает о своем финансовом положении Канцелярии президента Калифорнийского университета (UCOP) на основании того, как закодированы наши счета. Эти результаты публикуются в годовом финансовом отчете и финансовых таблицах UC.

На этой странице содержится информация, необходимая для настройки учетной записи, которая будет точно сообщать о финансах вашей организации. Центральные офисы и Медицинский центр имеют уникальные атрибуты, которые необходимо обсудить с картографическим менеджером перед созданием учетных записей.

Ключевые атрибуты учетной записи, связанные с отчетностьюПри создании новой учетной записи в KFS обратите внимание на следующие атрибуты, поскольку они играют ключевую роль в том, как наши финансы представляются в UCOP:

- Организация KFS Код

Указывает отдел, ответственный за учетную запись. Обратите внимание, что учетные записи должны быть сопоставлены только с кодами организаций, которые находятся на самом низком уровне иерархии.

Обратите внимание, что учетные записи должны быть сопоставлены только с кодами организаций, которые находятся на самом низком уровне иерархии. - Учетная запись UC

Имя учетной записи UC должно отражать общее назначение учетных записей KFS, которые имеют один и тот же атрибут учетной записи UC. Учетная запись UC может представлять необходимость отслеживания финансовой деятельности для конкретного проекта, операции, лица или деятельности. Учетная запись UC позволяет отслеживать расходы и доходы из нескольких источников финансирования. Код учетной записи UC также имеет значение. Первые две цифры обозначают функцию и относятся к функциональному коду высшего образования (HEFC) следующим образом:

Учетная запись UC также связана с организацией (отделом) KFS, которой она принадлежит. Ни один номер учетной записи UC не может существовать более чем в одной организации. В некоторых случаях второй набор цифр учетной записи UC (XX01XX) может быть сопоставлен с кодом конкретной организации, при этом определенный набор цифр в позициях 3 rd и 4 th четко идентифицирует учетную запись UC как принадлежность к определенному ведомству. Такое кодирование может быть полезным для отчетности, анализа и идентификации при просмотре и утверждении транзакций. К сожалению, часть этой согласованности кодирования была утрачена, когда KFS запустился, поскольку сохранение двух средних цифр с определенной структурой не строго соблюдается при настройке новых учетных записей. Однако, если такое кодирование имеет значение для подразделения, ведущего план счетов, рекомендуется по возможности сохранять такое кодирование.

Такое кодирование может быть полезным для отчетности, анализа и идентификации при просмотре и утверждении транзакций. К сожалению, часть этой согласованности кодирования была утрачена, когда KFS запустился, поскольку сохранение двух средних цифр с определенной структурой не строго соблюдается при настройке новых учетных записей. Однако, если такое кодирование имеет значение для подразделения, ведущего план счетов, рекомендуется по возможности сохранять такое кодирование. - Контрольный счет или (номер фонда UC)

Контрольный счет и фонд UC всегда должны быть идентичными, за исключением того, что перед номером контрольного счета стоят буквы «UC». Термины часто упоминаются взаимозаменяемо. В обоих случаях указывается источник финансирования, и они должны иметь одинаковые атрибуты группы вспомогательных фондов. Они сохраняются как отдельные поля для отчетов UCOP. - Код функции высшего образования (HEFC)

Этот код играет роль в том, как мы отчитываемся о наших финансах, и, как отмечалось выше, должен соответствовать первым двум цифрам В финансовом отчете университета операционные расходы разбиты по HEFC счета KFS. Щелкните изображение справа, чтобы увидеть пример того, как выглядит эта разбивка. См. подробные описания всех HEFC, чтобы определить, какой функциональный код следует использовать.

В финансовом отчете университета операционные расходы разбиты по HEFC счета KFS. Щелкните изображение справа, чтобы увидеть пример того, как выглядит эта разбивка. См. подробные описания всех HEFC, чтобы определить, какой функциональный код следует использовать.

В финансовой системе Kuali новые учетные записи создаются путем копирования существующих учетных записей. При создании новой учетной записи процесс будет проще всего, если вы сможете найти учетную запись для копирования в той же организации самого низкого уровня, в которой требуется новая учетная запись.0007 соответствует соответствующему HEFC. Если возможно, также сопоставьте учетную запись UC.

Если вы не можете найти подходящую учетную запись для копирования Если вы не можете найти существующую учетную запись в вашей организации, которая имеет требуемую учетную запись HEFC или UC, ваш местный финансовый менеджер должен будет работать с бюджетным управлением и бухгалтерией, чтобы установить создать новую учетную запись UC. Если в вашей организации нет HEFC, вашему местному финансовому управлению необходимо будет работать с Бюджетным управлением, чтобы определить следующую информацию, чтобы бухгалтерия могла настроить новую учетную запись UC для вашей группы:

Если в вашей организации нет HEFC, вашему местному финансовому управлению необходимо будет работать с Бюджетным управлением, чтобы определить следующую информацию, чтобы бухгалтерия могла настроить новую учетную запись UC для вашей группы:

- Имя учетной записи UC

- UAS (Единая структура учета) KFS=HEFC

- AGC (Код группы счетов) UC Тип счета

- ARC (Код годового отчета) Финансовая отчетность

- PHDC (код отдела заработной платы) UCPath=HR Org

Получив эту информацию, вы можете приступить к копированию учетной записи в соответствии с приведенными ниже инструкциями. AGC, UAS, ARC и PHDC могут быть включены в поле пояснения электронного документа. Менеджер диаграмм в бухгалтерии будет использовать эту информацию для настройки вашей учетной записи с соответствующей учетной записью HEFC/UC.

Совет: Прежде чем запрашивать новый Фонд продаж и услуг , или Фонд других источников, , вам также следует сначала обратиться в Бюджетное управление.

Прежде чем приступить к этому процессу, убедитесь, что вы понимаете, как найти подходящую учетную запись для копирования. Это подробно описано выше.

Начало работы

| Вход в KFS |

|

| Поиск учетной записи |

|

) На появившемся экране заполните каждую вкладку, как показано ниже.

) На появившемся экране заполните каждую вкладку, как показано ниже.Изменить описание |

|

Редактировать поле пояснения |

|

Введите код карты |

|

Не изменять номер счета |

|

Введите имя учетной записи |

|

Введите код организации |

|

Введите дату вступления в силу учетной записи |

|

Код группы субфондов |

|

Перейти к следующей вкладке |

|

)

)Изменить ответственных за учетную запись |

|

Перейти к следующей вкладке |

|

Введите краткое описание |

|

Вот оно! |

|

Пропустить остальные вкладки |

|

Когда вы убедитесь, что вся информация верна, нажмите кнопку отправки внизу. Документ будет проходить через рабочий процесс, включая утверждение менеджером диаграмм в бухгалтерии. Если вам интересно узнать, кто в конечном итоге будет проверять этот запрос, посетите вкладку «Журнал маршрутов». На вкладках Ожидающие и Будущие запросы действий вы увидите список лиц, которые получат этот элемент в своих списках действий.

Структура и использование плана бухгалтерского учета

Структура плана бухгалтерского учета BAS основана на форматах отчетов о прибылях и убытках и балансовых отчетов в Законе о годовых отчетах и дополнительных правилах Шведского совета по стандартам бухгалтерского учета. Это большое преимущество с точки зрения понимания того, как структура счета связана с годовым отчетом/закрытием компании. Структура плана бухгалтерского учета также упрощает отслеживание хозяйственной операции от регистрации до ее окончательного места в балансе и отчете о прибылях и убытках.

Базовый график плана учета

План учета BAS включает 8 классов счетов. Активы отражаются по классу счетов 1, а обязательства и собственный капитал — по классу счетов 2. Доходы и расходы отражаются по классам счетов 3–8.

План бухгалтерского учета соответствует отчету о прибылях и убытках, классифицированному по характеру расходов.

| Балансовые счета | |

| Класс счета 1 | Активы |

| Класс счетов 2 | Капитал и обязательства |

| Прибыли и убытки | |

| Класс счета 3 | Доход/выручка |

| Класс счетов 4 | Материалы/товары |

| Класс счета 5-6 | Прочие внешние предметы |

| Класс счета 7 | Персонал |

| Класс счета 8 | Счета для других этапов расчета прибылей и убытков |

План бухгалтерского учета также включает класс 0 для записи дополнительной информации, статистических данных и т. д. Это информация, которая не классифицируется как бухгалтерская информация и, следовательно, не входит в формальный план бухгалтерского учета.

План бухгалтерского учета также имеет класс счетов 9 для управленческого учета. Это также выходит за рамки формального плана бухгалтерского учета. Однако обычно вместо счета класса 9 используется некоторая форма учета объектов.. Объектный учет означает, что компания, помимо четырех цифр Плана учета БАС, может указать цифры, соответствующие ряду типов объектов, таких как отдел, продукт или проект.

Структура плана бухгалтерского учета

Цифры в номерах счетов относятся к положению счета в плане бухгалтерского учета BAS.

6 Прочие внешние операционные расходы/затраты — Класс счетов

62 Телекоммуникации и почтовые услуги — Группа счетов

6200 Телекоммуникации и почтовые услуги — Контрольный счет

6210 Телекоммуникации — Основной счет

6211 Фиксированная связь — Субсчет

содержит четыре цифры счета. Первая цифра в номере счета указывает на класс счета , а две первые цифры указывают на группу счетов .

Если номер счета заканчивается двумя нулями, например 6200, это контрольный счет . В приведенном выше примере это означает, что для всех операций, принадлежащих группе счетов 62 Телекоммуникации и почтовые услуги, используется только один счет.

Если номер счета заканчивается одним нулем, это основной счет . В группе счетов может быть несколько основных счетов. Группа счетов 62 содержит, например, счета 6210, 6230 и 6250.

Номер счета, заканчивающийся цифрой от 1 до 9, является субсчетом . Для основного счета 6210 компания может использовать субсчета 6211 Фиксированная связь и 6212 Мобильная связь.

Alternative 1 6200 Telecommunication and postal service

Only one account is used for the entire account group (controll account = 00 as third and forth digits)

6210 Telecommunication

6230 Передача данных

6250 Почтовая служба

Один, два или более счетов используются в качестве основных счетов (0 как четвертая цифра)

6210 Telecommunication

6211 Фиксированная телефония

6212 Мобильная телефона

6213 Paging

6214 FAX

0818 6214 FAX

6218 6214 FAX

0 6218 6214 ACCADATION ACCADATION .