Коды налоговых и отчетных периодов в 2022 году — Бухонлайн

Коды налоговых периодов в 2022 году: номера отчетных периодов

17 июня 2022

Автор Алексей Крайнев

При участии Михаил Пархоменко

При заполнении любой налоговой декларации нужно указать код отчетного или налогового периода. Ошибка в номере может привести к необоснованным налоговым доначислениям, блокировке счета и необходимости подать «уточненку». Разобраться с кодированием налоговых периодов в 2022 году поможет наша статья.

Содержание

- Виды налоговых периодов

- Как определяется налоговый период

- В чем разница между налоговым и отчетным периодами

- Коды периодов налоговой отчетности в 2022 году

- Коды налоговых периодов по НДС

- Коды налоговых периодов по УСН

- Коды налоговых периодов по налогу на прибыль

- Налоговый период 34

- Налоговый период 31

- Налоговый период 22

- Коды отчетного периода бухгалтерской отчетности в 2022 году

- Способы представления налоговой декларации

Виды налоговых периодов

Пункт 1 статьи 55 НК РФ гласит, что налоговый период — это отрезок времени, по окончании которого определяется итоговая налоговая база и исчисляется окончательная сумма налога, которую надо перечислить в бюджет. Конкретный налоговый период по каждому налогу устанавливается во второй части Налогового кодекса (в главе, посвященной соответствующему налогу). Этот период варьируется от месяца до года.

Конкретный налоговый период по каждому налогу устанавливается во второй части Налогового кодекса (в главе, посвященной соответствующему налогу). Этот период варьируется от месяца до года.

Промежуток времени, по окончании которого нужно рассчитать итоговую сумму торгового сбора называется период обложения, а страховых взносов — расчетный период.

Бесплатно заполнить, проверить и сдать новый расчет по страховым взносам через интернет

Как определяется налоговый период

Установленные Налоговым кодексом периоды по налогам, а также по страховым взносам и торговому сбору мы свели в таблицу.

Продолжительность периода | Название налога | Статья НК РФ |

|---|---|---|

Месяц | Акцизы | 192 |

НДПИ | 341 | |

Налог на игорный бизнес | 368 | |

Квартал | НДС | 163 |

Водный налог |  11 11 | |

| ||

Торговый сбор | 414 | |

Год | НДФЛ | 216 |

Налог на прибыль | 285 | |

Налог на допдоход от добычи углеводородного сырья | 333.53 | |

ЕСХН | 346.7 | |

УСН | 346.19 | |

ПСН (если патент выдан на меньший срок, налоговым периодом является срок, на который выдан патент) | 346.49 | |

Транспортный налог | 360 | |

| Налог на имущество организаций | 379 | |

Земельный налог | 393 | |

Налог на имущество физлиц | 405 | |

Страховые взносы | 423 |

Для режимов, которые действуют в экспериментальном порядке, налоговые периоды установлены другими федеральными законами. Так, в отношении НПД таким перидом в общем случае является календарный месяц (ст. 9 Федерального закона от 27.11.18 № 422-ФЗ). Аналогичный налоговый период предусмотрен для «автоматизированной» упрощенки (ст. 10 Федерального закона от 25.02.22 № 17-ФЗ).

Так, в отношении НПД таким перидом в общем случае является календарный месяц (ст. 9 Федерального закона от 27.11.18 № 422-ФЗ). Аналогичный налоговый период предусмотрен для «автоматизированной» упрощенки (ст. 10 Федерального закона от 25.02.22 № 17-ФЗ).

Бесплатно сдать всю налоговую отчетность через интернет

В чем разница между налоговым и отчетным периодами

Налоговый период может состоять из одного или нескольких отчетных (п. 1 ст. 55 НК РФ). Например, это могут быть месяц, два месяца, три месяца и т.д., первый квартал, второй квартал, третий квартал, полугодие, 9 месяцев. По итогам каждого отчетного периода налогоплательщик определяет промежуточную базу и вносит в бюджет сумму авансового платежа.

Как видно, налоговый и отчетный периоды отличаются основанием для расчета суммы, которую нужно перечислить по окончании соответствующего отрезка времени. Для отчетного периода — это некая неокончательная база. Она может рассчитываться на основании фактических данных о доходах, расходах или выплатах за промежуточный отрезок времени. А может быть условной, то есть определяться по данным за предыдущие периоды или расчетным методом. Что касается налогового периода, то тут платеж всегда рассчитывается на основе реального финансового результата за соответствующий промежуток времени.

Она может рассчитываться на основании фактических данных о доходах, расходах или выплатах за промежуточный отрезок времени. А может быть условной, то есть определяться по данным за предыдущие периоды или расчетным методом. Что касается налогового периода, то тут платеж всегда рассчитывается на основе реального финансового результата за соответствующий промежуток времени.

Справка

Возможны ситуации, когда окончательный налог окажется меньше авансовых платежей, внесенных в течение года. В таком случае у налогоплательщика возникнет переплата, которую можно вернуть или зачесть (ст. 78 НК РФ).

Подать заявление о зачете или возврате налогов (взносов) через интернет Подать бесплатно

Коды периодов налоговой отчетности в 2022 году

Сумма налога или авансового платежа, которую нужно перечислить в бюджет, отражается в налоговой декларации (если по данному налогу или «авансам» сдается отчетность). Формы соответствующих деклараций предусматривают обязательное указание периода, за который производится расчет налогового обязательства. При этом сведения о налоговом или отчетном периоде не вписываются словами, а закодированы в виде числа. Это необходимо для машинной обработки деклараций.

Формы соответствующих деклараций предусматривают обязательное указание периода, за который производится расчет налогового обязательства. При этом сведения о налоговом или отчетном периоде не вписываются словами, а закодированы в виде числа. Это необходимо для машинной обработки деклараций.

Коды налоговых периодов по НДС

В декларации по НДС используются следующие коды (прил. № 3 к Порядку заполнения декларации, утв. приказом ФНС от 29.10.14 № ММВ-7-3/558@):

21 | I квартал |

22 | II квартал |

23 | III квартал |

24 | IV квартал |

51 | I квартал при реорганизации (ликвидации) организации |

54 | II квартал при реорганизации (ликвидации) организации |

55 | III квартал при реорганизации (ликвидации) организации |

56 | IV квартал при реорганизации (ликвидации) организации |

Заполнить, проверить и сдать новую декларацию по НДС через Контур. Экстерн

Сдать бесплатно

Экстерн

Сдать бесплатно

Коды налоговых периодов по УСН

В декларации по УСН используются следующие коды (прил. № 1 к Порядку заполнения декларации, утв. приказом ФНС от 25.12.20 № ЕД-7-3/958@):

34 | Календарный год |

50 | Последний налоговый период при реорганизации (ликвидации) организации |

95 | Последний налоговый период при переходе на иной режим налогообложения |

96 | Последний налоговый период при прекращении предпринимательской деятельности |

Бесплатно подать уведомление о переходе на УСН и сдать декларацию по УСН через интернет

Коды налоговых периодов по налогу на прибыль

В декларации по налогу на прибыль используются следующие коды (прил. № 1 к Порядку заполнения декларации, утв. приказом ФНС от 23.09.19 № ММВ-7-3/475@):

№ 1 к Порядку заполнения декларации, утв. приказом ФНС от 23.09.19 № ММВ-7-3/475@):

21 | первый квартал |

31 | полугодие |

33 | девять месяцев |

34 | год |

35 | один месяц |

36 | два месяца |

37 | три месяца |

38 | четыре месяца |

39 | пять месяцев |

40 | шесть месяцев |

41 | семь месяцев |

42 | восемь месяцев |

43 | девять месяцев |

44 | десять месяцев |

45 | одиннадцать месяцев |

46 | год |

50 | последний налоговый период при реорганизации (ликвидации) организации |

Заполнить и сдать через интернет новую декларацию по налогу на прибыль Сдать бесплатно

Налоговый период 34

Коду 34 в большинстве случаев соответствует налоговый период, равный календарному году. К примеру, именно этот шифр проставляется в декларациях по УСН, НДФЛ и налогу на имущество организаций.

К примеру, именно этот шифр проставляется в декларациях по УСН, НДФЛ и налогу на имущество организаций.

При заполнении отчетности по налогу на прибыль нужно учесть следующий нюанс. В годовой декларации код 34 указывается теми налогоплательщиками, которые сдают декларации ежеквартально. Если же организация отчитывается по прибыли ежемесячно, то в итоговой декларации проставляется число 46, которое также обозначает год.

Налоговый период 31

С помощью кода 31 указывается отчетный период «полугодие». Данный шифр применяется в декларациях по налогу на прибыль и налогу на дополнительный доход от добычи углеводородного сырья.

Налоговый период 22

Код 22 проставляется в отчетности за налоговый период «2 квартал». Этот код используется в декларациях по НДС и водному налогу.

Коды отчетного периода бухгалтерской отчетности в 2022 году

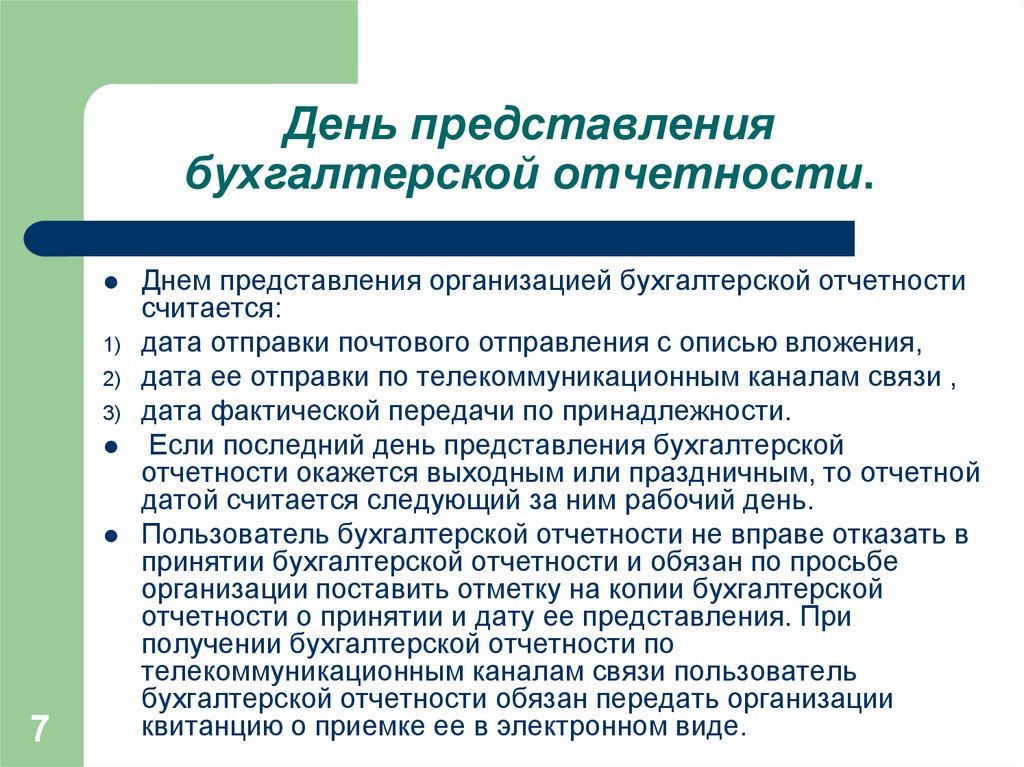

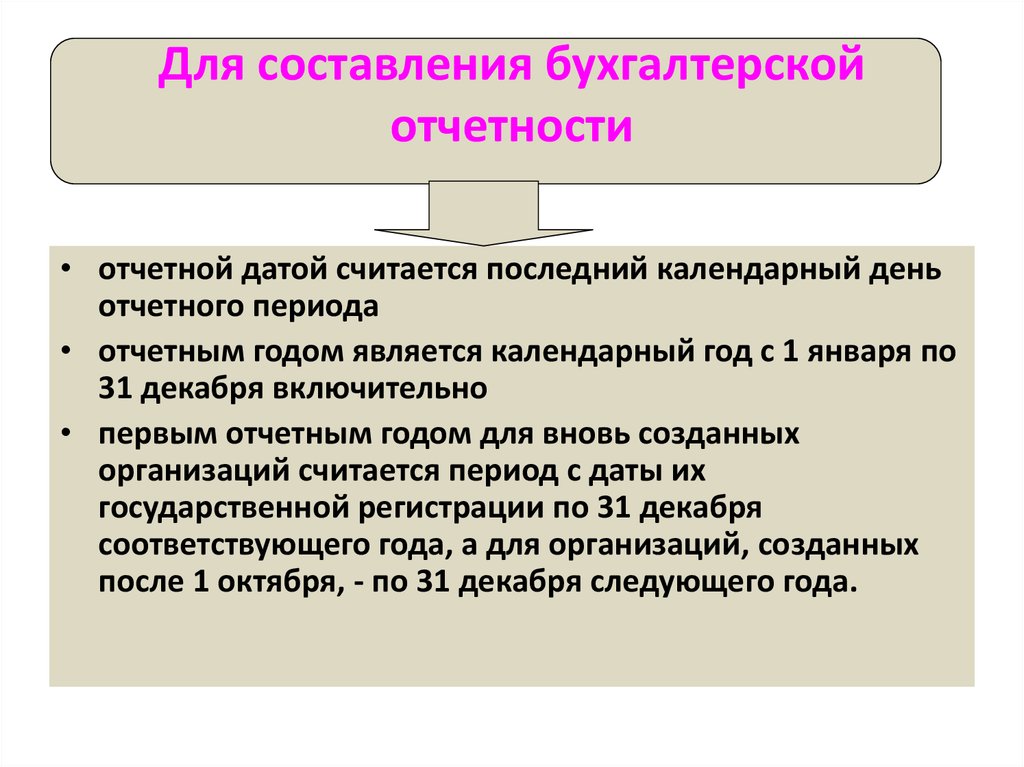

В бухгалтерском учете отчетным периодом признается период, за который организация должна составлять бухгалтерскую отчетность (п. 4 ПБУ 4/99). Для годовой бухгалтерской отчетности таким периодом является календарный год — с 1 января по 31 декабря включительно. Исключение касается случаев создания, реорганизации (кроме преобразования) и ликвидации юрлица (п. 1 ст. 15 Федерального закона от 06.12.11 № 402-ФЗ «О бухгалтерском учете»).

4 ПБУ 4/99). Для годовой бухгалтерской отчетности таким периодом является календарный год — с 1 января по 31 декабря включительно. Исключение касается случаев создания, реорганизации (кроме преобразования) и ликвидации юрлица (п. 1 ст. 15 Федерального закона от 06.12.11 № 402-ФЗ «О бухгалтерском учете»).

Внимание!

В бухгалтерской отчетности данные о периодах не кодируются, а указываются путем проставления числа, месяца и года.

Форма бухгалтерского баланса (утв. приказом Минфина от 02.07.10 № 66н) не предусматривает кодирования отчетного периода. На титульном листе и в таблице с показателями указываются конкретные отчетные даты, а не коды периодов. Аналогичным образом, то есть без применения кодов, заполняются данные о периодах в форме Отчета о финансовых результатах.

Подготовить, проверить и сдать бухгалтерскую отчетность в ИФНС через интернет Сдать бесплатно

Способы представления налоговой декларации

Статья 80 НК РФ разрешает представить налоговую отчетность на бумажном носителе или в электронной форме. По общему правилу, выбор способа принадлежит налогоплательщику. Но есть исключения. К примеру, декларации по НДС следует сдавать только в электронном виде (п. 5 ст. 174 НК РФ). Также строго в электронной форме отчитываются по всем налогам организации и ИП, у которых среднесписочная численность работников за предшествующий год превысила 100 человек. Это относится и ко вновь созданным (в том числе реорганизованным) компаниям с численностью работников более 100 человек (п. 3 ст. 80 НК РФ). Подробнее см. «Электронная отчетность: кто обязан отчитываться в контролирующие органы через интернет».

По общему правилу, выбор способа принадлежит налогоплательщику. Но есть исключения. К примеру, декларации по НДС следует сдавать только в электронном виде (п. 5 ст. 174 НК РФ). Также строго в электронной форме отчитываются по всем налогам организации и ИП, у которых среднесписочная численность работников за предшествующий год превысила 100 человек. Это относится и ко вновь созданным (в том числе реорганизованным) компаниям с численностью работников более 100 человек (п. 3 ст. 80 НК РФ). Подробнее см. «Электронная отчетность: кто обязан отчитываться в контролирующие органы через интернет».

Декларацию на бумажном носителе налогоплательщик или его представитель могут передать в ИФНС лично (сдать в экспедицию или непосредственно инспектору в зале приема налогоплательщиков), либо направить по почте. В последнем случае надо использовать почтовое отправление с описью вложения. «Бумажные» декларации по НДФЛ разрешено сдавать также через многофункциональные центры предоставления государственных и муниципальных услуг (п. 4 ст. 80 НК РФ).

4 ст. 80 НК РФ).

Декларации в электронном виде направляются в ИФНС по телекоммуникационным каналам связи через оператора электронного документооборота. Для этого налогоплательщик должен иметь усиленную квалифицированную электронную подпись.

Получить ЭЦП по ускоренной процедуре и с полной техподдержкой Подать заявку

В некоторых случаях электронную декларацию можно подать через личный кабинет налогоплательщика (ст. 11.2 и ст. 80 НК РФ). В частности, таким способом «обычные» физлица могут направить декларацию по НДФЛ.

В заключение еще раз напомним, что при заполнении налоговых деклараций и расчетов обязательно нужно указать период, за который сдается отчетность. Для целей машинной обработки отчетов каждому периоду присвоен соответствующий код. Правильное обозначение периодов в 2022 году позволит избежать конфликтов с налоговыми органами, блокировки счетов, лишних доначислений и необходимости подавать уточненную декларацию.

Бесплатно сдать налоговую отчетность прямо из 1С

В закладкиПоделиться

25 906

К вопросу составления бухгалтерской отчетности

Автор: Калимуллина Айсылу Вазиховна

Рубрика: Экономика и управление

Опубликовано в Молодой учёный №49 (444) декабрь 2022 г.

Дата публикации: 10.12.2022 2022-12-10

Статья просмотрена: 5 раз

Скачать электронную версию

Скачать Часть 2 (pdf)

Библиографическое описание: Калимуллина, А. В. К вопросу составления бухгалтерской отчетности / А. В. Калимуллина. — Текст : непосредственный // Молодой ученый. — 2022. — № 49 (444). — С. 85-86. — URL: https://moluch.ru/archive/444/97530/ (дата обращения: 28.02.2023).

В. К вопросу составления бухгалтерской отчетности / А. В. Калимуллина. — Текст : непосредственный // Молодой ученый. — 2022. — № 49 (444). — С. 85-86. — URL: https://moluch.ru/archive/444/97530/ (дата обращения: 28.02.2023).

XXI век — время роста предпринимательства. В наше время активно развиваются коммерческие организации. Основной целью таких организаций является получение прибыли. В связи с этим, актуальным является вопрос обсуждения основ бухгалтерской отчетности. Обозначим, что мы понимаем под бухгалтерской отчетностью.

Бухгалтерская отчетность отражает данные об имущественном и финансовом положении организации, демонстрирует итоги ее хозяйственной деятельности. Основной для составления бухгалтерской отчетности является бухгалтерский учет. Составление бухгалтерской отчетности организации — завершающий этап учетного процесса. Она является визуальном итогом финансовых достижений организации с начала года и является ключевым элементом бухгалтерского учета. Бухгалтерская отчетность может продемонстрировать, насколько эффективно работает организация. В связи с тем, что основной задачей коммерческой организации является извлечение прибыли, отсюда следует вывод, что в рамках задачи организации, бухгалтерская отчетность является основополагающим звеном благополучия.

Бухгалтерская отчетность может продемонстрировать, насколько эффективно работает организация. В связи с тем, что основной задачей коммерческой организации является извлечение прибыли, отсюда следует вывод, что в рамках задачи организации, бухгалтерская отчетность является основополагающим звеном благополучия.

Говоря о бухгалтерской отчетности, нельзя ограничиваться только коммерческой организацией, речь идет и о государственных организациях. Бухгалтерская отчетность является основным документом для любой организации, которая имеет определенную выручку. Вне зависимости от того, говорим мы о коммерческой или государственной организации, бухгалтерская отчетность является ключевым звеном деятельности данного предприятия.

Обратимся к основной задаче бухгалтерской отчетности. Задача заключается в предоставлении целостного представления о финансовом положении организации, финансовых результатах ее деятельности изменениях в финансовом положении [1, c 10]. Таким образом, бухгалтерская отчетность может продиктовать следующие шаги, которые обеспечат благосостояние организации. Чаще всего, стратегия развития организации обусловлена именно данными бухгалтерской отчетности.

Чаще всего, стратегия развития организации обусловлена именно данными бухгалтерской отчетности.

Бухгалтерская отчетность должна максимально точно отразить финансовую ситуацию организации. Формы бухгалтерской отчетности организации, а также Инструкции о порядке их заполнения регулируются Министерством финансов РФ. Соответственно, мы делаем вывод, что деятельность любой организации регламентируется соответствующими органами.

Существуют и другие органы, которые контролируют бухгалтерский учет, которые утверждают формы бухгалтерской отчетности банков, страховых и других организаций и Инструкции о порядке их заполнения, не противоречащие нормативным актам Минфина России. Из вышеизложенного следует, что формы отчетности и инструкции регламентируются вышестоящими организациями, т. е. бухгалтерская отчетность всячески контролируется, из чего следует, что необходимы квалифицированными специалисты, которые могли бы корректно составлять документы. Соответственно, составление бухгалтерской отчетности налагает определенную ответственность на организацию.

Обратимся к системе нормативного регулирования бухгалтерского учета и отчетности. Она представлена четырьмя уровнями, если первый и второй являются обязательными, последние два носят факультативный характер, т. е. они рекомендованы к использованию, но не обязательны, т. е. в случае их неисполнения, никакая ответственность на организацию не налагается.

Речь идет о следующих уровнях: 1-ый –законодательный — федеральные законы, постановления, указы; 2-ой — нормативный — положения (стандарты) по бухгалтерскому учету; 3-ий — методический — нормативные акты (иные, чем положения), методические указания; 4-ый — организационный — организационно-распорядительная документация в рамках учетной политики хозяйствующего субъекта.

Обратимся к органам, принимающим представленные документы, они следующие: Федеральное собрание, Президент РФ, Правительство РФ, Министерство финансов РФ, Центральный банк РФ, если речь идет о первом и втором уровнях; Министерство финансов, федеральные органы, организации, консультационные фирмы, если речь идет о третьем и четвертом уровнях.

Отчет о финансовых результатах представляет собой базовую форму бухгалтерской отчетности, в которой отражаются финансовые результаты жизнедеятельности организации за отчетный период [4, c. 110]. Отчет о финансовых результатах может предоставить информацию о доходах организации, также информация о расходах и его финансовом положении. Таким образом, отчет о финансовых результатах отражает результаты деятельности организации за отчетный период.

Отчет о финансовых результатах исключительно важен, так как в нем отражаются данные финансовых результатов деятельности организации за отчетный период. Он представляет ценность, так как может продемонстрировать финансовое состояние предприятия, указать на ошибки и недочеты. Финансовый отчет предполагает три компонента: себестоимость продаж, коммерческие и управленческие расходы [2, c. 45].

Рассмотрим, что мы понимаем под себе стоимостью продаж. Как правило, это денежные затраты, направленные на изготовление продукции [3, c. 89]. В данную опцию не включаются затраты на рекламу и наценку бренда. Например, возьмем компанию, которая занимается изготовлением роллов. Рассчитывается стоимость ингредиентов для приготовления одной порции роллов и стоимость ее реализации. Например, себестоимость порции роллов «Филадельфия» составит 92 рубля 22 копейки.

89]. В данную опцию не включаются затраты на рекламу и наценку бренда. Например, возьмем компанию, которая занимается изготовлением роллов. Рассчитывается стоимость ингредиентов для приготовления одной порции роллов и стоимость ее реализации. Например, себестоимость порции роллов «Филадельфия» составит 92 рубля 22 копейки.

Коммерческие расходы предполагают денежные расходы, которые связаны с реализацией продукции. Речь идет об оплате рекламы, трансфера до клиента, стоимость содержания магазинов и складов.

Управленческие расходы предполагают денежные расходы, связанные с деятельностью организации, которая производит продукцию. В международной номенклатуре такие расходы именуются, как administrative expense [5, c. 86].

Таким образом, бухгалтерская отчетность отражает данные о финансовом организации, которая, в основном подразумевает, даные о доходах, куда входят результаты ее хозяйственной деятельности. Бухгалтерская отчетность формируется на основе бухгалтерского учета. Основная задача бухгалтерской отчетности состоит в предоставлении целостного представления о финансовом положении организации, финансовых результатах ее деятельности изменениях в финансовом положении. Система нормативного регулирования бухгалтерского учета и отчетности представлена четырьмя уровнями, два из которых являются обязательными, остальные два носят рекомендательный характер, что говорит о том, что они не обязательны, но, однако они необходимы для поддержания эффективной жизнедеятельности организации.

Основная задача бухгалтерской отчетности состоит в предоставлении целостного представления о финансовом положении организации, финансовых результатах ее деятельности изменениях в финансовом положении. Система нормативного регулирования бухгалтерского учета и отчетности представлена четырьмя уровнями, два из которых являются обязательными, остальные два носят рекомендательный характер, что говорит о том, что они не обязательны, но, однако они необходимы для поддержания эффективной жизнедеятельности организации.

Литература:

- Бакаев А. С. Годовая бухгалтерская отчетность коммерческой организации / А. С. Бакаев. — М.: Бухучет, 2012. — 238 с.

- Веселова Т. Н. Бухгалтерский учет. Финансовая отчетность на предприятиях. Практическое пособие / Т. Н. Веселова. — М.: Благовест, 2012. — 352 с.

- Вещунова Н. Л. Бухгалтерский учет: учебное пособие / Н. Л. Вещунова. — М.: Проспект, 2013. — 672 с.

- Домбровская Е. Н. Бухгалтерская (финансовая) отчетность: учебное пособие / Е.

Н. Домбровская. — М.: ИНФРА-М, 2012. — 280 с.

Н. Домбровская. — М.: ИНФРА-М, 2012. — 280 с. - Зонова А. В. Бухгалтерский учет и аудит: учебник / А. В. Зонова. — М.: Рид Групп, 2011. — 480 с.

Основные термины (генерируются автоматически): бухгалтерская отчетность, бухгалтерский учет, основная задача, отчетный период, финансовое положение, финансовое положение организации, коммерческая организация, нормативное регулирование, хозяйственная деятельность, целостное представление.

Похожие статьи

Бухгалтерская отчетность и ее роль в анализе деятельности…Бухгалтерская отчетность представляет собой единую систему данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, формируемую на основе данных бухгалтерского учета по установленным формам [16, c. 8].

8].

Организация должна сравнить одинаковые данные за разные отчетные периоды.

Бухгалтерский баланс составляет основу бухгалтерской (финансовой) отчетности [3]. Согласно

Положение по ведению бухгалтерского учета 4/99 «Бухгалтерская отчетность

Положение по ведению бухгалтерского учета 1/2008 «Учетная политика организации»: утв.

Понятие и состав

бухгалтерской (финансовой) отчетности… Данная статья раскрывает сущность и формы бухгалтерской (финансовой) отчетности

Ключевые слова: баланс, бухгалтерский учет, бухгалтерская финансовая отчетность

П. 3 ПБУ 4/99 определяет, что это Положение используется Минфином РФ при установлении

3 ПБУ 4/99 определяет, что это Положение используется Минфином РФ при установлении

П. 13 ПБУ 4/99 говорит о том, что при формировании бухгалтерской (финансовой) отчетности…

Значение

финансовой отчетности в условиях рынка, ее задачиСогласно ПБУ 4/99 «Бухгалтерская отчетность организации» «бухгалтерская отчетность — это единая

Обязательный контроль за имуществом организации, т. е. за его наличием и движением

Информация находящаяся в бухгалтерской (финансовой) отчетности нужна для

Бухгалтерская (финансовая) отчетность — информация о финансовом положении…

Учетно-

финансовое документирование как важный элемент. ..

..Основной задачей бухгалтерского учета является формирование полной и достоверной

Полнота информации о финансовом положении организации, финансовых результатах ее

Если в организации не создана система организации и ведения первичного учета, то не будет и

Бухгалтерская (финансовая) отчетность — информация о финансовом положении…

Принципы составления

бухгалтерской (финансовой) отчетности… В статье рассматриваются принципы формирования (составления) бухгалтерской (финансовой) отчетности малых предприятий, а также рассмотрена классификация таких принципов. Определена взаимосвязь с принципами бухгалтерского учета.

Определена взаимосвязь с принципами бухгалтерского учета.

Финансовая отчетность — это единая система данных об имущественном и финансовом положении организации и о результатах ее финансово — хозяйственной деятельности, подготовленная по установленным формам.

Учетно-аналитическое обеспечение анализа

финансового…С учетом этого необходима иная, более конкретная организация проведения анализа финансового состояния предприятия [2]. Целью работы является исследование методических основ учетно-аналитического обеспечения анализа финансового состояния предприятия.

Формирование

финансовой отчетности и анализ её основных…Бухгалтерская отчетность представляет собой единую систему данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, формируемую на основе данных бухгалтерского учета по установленным формам [16, c.8].

Похожие статьи

Бухгалтерская отчетность и ее роль в анализе деятельности…Бухгалтерская отчетность представляет собой единую систему данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, формируемую на основе данных бухгалтерского учета по установленным формам [16, c. 8].

8].

Организация должна сравнить одинаковые данные за разные отчетные периоды.

Бухгалтерский баланс составляет основу бухгалтерской (финансовой) отчетности [3]. Согласно

Положение по ведению бухгалтерского учета 4/99 «Бухгалтерская отчетность

Положение по ведению бухгалтерского учета 1/2008 «Учетная политика организации»: утв.

Понятие и состав

бухгалтерской (финансовой) отчетности… Данная статья раскрывает сущность и формы бухгалтерской (финансовой) отчетности

Ключевые слова: баланс, бухгалтерский учет, бухгалтерская финансовая отчетность

П. 3 ПБУ 4/99 определяет, что это Положение используется Минфином РФ при установлении

3 ПБУ 4/99 определяет, что это Положение используется Минфином РФ при установлении

П. 13 ПБУ 4/99 говорит о том, что при формировании бухгалтерской (финансовой) отчетности…

Значение

финансовой отчетности в условиях рынка, ее задачиСогласно ПБУ 4/99 «Бухгалтерская отчетность организации» «бухгалтерская отчетность — это единая

Обязательный контроль за имуществом организации, т. е. за его наличием и движением

Информация находящаяся в бухгалтерской (финансовой) отчетности нужна для

Бухгалтерская (финансовая) отчетность — информация о финансовом положении…

Учетно-

финансовое документирование как важный элемент. ..

..Основной задачей бухгалтерского учета является формирование полной и достоверной

Полнота информации о финансовом положении организации, финансовых результатах ее

Если в организации не создана система организации и ведения первичного учета, то не будет и

Бухгалтерская (финансовая) отчетность — информация о финансовом положении…

Принципы составления

бухгалтерской (финансовой) отчетности… В статье рассматриваются принципы формирования (составления) бухгалтерской (финансовой) отчетности малых предприятий, а также рассмотрена классификация таких принципов. Определена взаимосвязь с принципами бухгалтерского учета.

Определена взаимосвязь с принципами бухгалтерского учета.

Финансовая отчетность — это единая система данных об имущественном и финансовом положении организации и о результатах ее финансово — хозяйственной деятельности, подготовленная по установленным формам.

Учетно-аналитическое обеспечение анализа

финансового…С учетом этого необходима иная, более конкретная организация проведения анализа финансового состояния предприятия [2]. Целью работы является исследование методических основ учетно-аналитического обеспечения анализа финансового состояния предприятия.

Формирование

финансовой отчетности и анализ её основных…Бухгалтерская отчетность представляет собой единую систему данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, формируемую на основе данных бухгалтерского учета по установленным формам [16, c.8].

Что такое отчетный период?

Артикул

4 Мин. Читать

28 марта 2019 г.

Отчетный период — это период времени, за который компания готовит финансовую отчетность и сообщает о своих финансовых результатах и положении внешним заинтересованным сторонам. Это может быть через три, шесть или двенадцать месяцев.

Отчетный период обычно совпадает с финансовым годом предприятия. Однако есть много хозяйствующих субъектов, которые придерживаются отчетного периода в три месяца или шесть месяцев.

Внутренне учетный период считается месяцем или кварталом, а внешне — двенадцатью месяцами. Международные стандарты финансовой отчетности (МСФО) допускают 52-недельный период (также известный как финансовый год) вместо полного года в качестве отчетного периода.

Что охватывает эта статья

- Что такое концепция цикла отчетного периода?

- Какие бывают отчетные периоды?

- Почему отчетный период важен?

ПРИМЕЧАНИЕ. Сотрудники службы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, за исключением вопросов поддержки о FreshBooks. Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем регионе по номеру .

Что такое концепция цикла отчетного периода?

В течение отчетного периода компания собирает и организует свою финансовую деятельность. Это используется для создания финансовой отчетности на конец отчетного периода.

Отчетный период можно рассматривать как время, необходимое для завершения бухгалтерского цикла бизнеса. Поскольку учетный цикл регистрирует транзакции в течение определенного периода времени и сообщает о них в форме финансовых показателей, один учетный цикл равен одному учетному периоду.

Цикл начинает финансовые книги в начале каждого периода сторнирующими проводками и закрывает книги в конце периода заключительными проводками на конец года. Чтобы завершить этот цикл, предприятия должны подготовить финансовую отчетность до начала следующего отчетного периода.

Какие бывают отчетные периоды?

Календарный год

Обычно отчетный период следует за годом по григорианскому календарю, который состоит из двенадцати месяцев, начиная с 1 января по 31 декабря. Отчетный период следует этой естественной последовательности месяцев.

Финансовый год

Финансовый год относится к годовому периоду, который не заканчивается 31 декабря. Международные стандарты финансовой отчетности (МСФО) допускают 52 недели в качестве отчетного периода. Есть много компаний, которые следуют финансовому календарю на 52 или 53 недели для финансового отслеживания и отчетности.

Есть много компаний, которые следуют финансовому календарю на 52 или 53 недели для финансового отслеживания и отчетности.

Служба внутренних доходов (IRS) позволяет налогоплательщикам использовать либо календарный год налогоплательщиков, либо финансовый год для налоговой отчетности.

Например, компания может выбрать финансовый год с 1 февраля по 31 января или соблюдать финансовый год, состоящий из 52-53 недель, где каждый год чередуется между 52 и 53 неделями. Если компания хочет выбрать финансовый год для налоговой отчетности, она может сделать это, представив свою первую налоговую декларацию о доходах за этот налоговый год.

В случае, если компания хочет изменить календарный год на финансовый год, им потребуется специальное разрешение от IRS.

4–4–5 Календарный год

Это общая структура календаря для некоторых предприятий розничной торговли и производства. В календаре 4–4–5 год делится на 4 квартала. Каждый квартал состоит из тринадцати недель, которые сгруппированы в один 5-недельный месяц и два 4-недельных месяца.

Преимущество использования этого календаря по сравнению с обычным календарем заключается в том, что конечная дата периода всегда совпадает с днем недели. Каждый отчетный период соответствует одному и тому же отчетному периоду в предыдущем и следующем годах. предоставляет инструмент обзора и прогнозирования для управления и помогает в сравнительном анализе.

Почему отчетный период важен?

Отчетный период дает владельцам бизнеса представление о прибыльности бизнеса на постоянной основе и помогает им принимать обоснованные деловые решения. Для этого бухгалтеры разработали концепцию периодичности.

В соответствии с этой концепцией текущие и сложные деловые мероприятия делятся на короткие периоды времени и отражаются в ежемесячных, квартальных и годовых финансовых отчетах. Для каждого периода времени бизнес готовит и публикует финансовую отчетность. Период времени финансовой отчетности показан в ее заголовке.

Эта информация важна для владельцев бизнеса, инвесторов, кредиторов и государственных учреждений..png) Предположение о временном периоде предоставляет заинтересованным сторонам надежную и актуальную финансовую информацию для своевременного принятия надежных бизнес-решений.

Предположение о временном периоде предоставляет заинтересованным сторонам надежную и актуальную финансовую информацию для своевременного принятия надежных бизнес-решений.

Выбор отчетного периода зависит от потребностей бизнеса и обстоятельств, которые могут быть достаточно сложными, чтобы требовать разных отчетных периодов. Всем предприятиям разрешено определять столько периодов, сколько они хотят, если они соответствуют требованиям законодательства.

ПОХОЖИЕ СТАТЬИ

Хотите больше полезных статей о ведении бизнеса?

Получайте больше отличного контента в папку «Входящие».

Подписываясь, вы соглашаетесь получать сообщения от FreshBooks, а также признаете и соглашаетесь с Политикой конфиденциальности FreshBook. Вы можете отказаться от подписки в любое время, связавшись с нами по адресу [email protected].

Отчетный период (определение, виды) | Примеры и концепции

Под отчетным периодом понимается фиксированный период, в течение которого регистрируются все бухгалтерские операции, а финансовые отчеты составляются для представления инвесторам для отслеживания и сравнения общей эффективности компании за каждый период.

Содержание

- Определение отчетного периода

- Типы отчетного периода

- Как это работает?

- Examples of Accounting Period Concept

- Example #1

- Example #2

- Advantages

- Disadvantages

- Importance

- Accounting Period vs. Financial Year

- Conclusion

- Recommended Articles

Types of Отчетный период

Они бывают двух типов —

Вы можете использовать это изображение на своем веб-сайте, в шаблонах и т. д. Пожалуйста, предоставьте нам ссылку на авторство. Как указать авторство? Ссылка на статью должна быть гиперссылкой

Например:

Источник: Отчетный период (wallstreetmojo.com)

- Календарный год: Для тех компаний, которые используют календарный год, он начинается 1 января и заканчивается 31 декабря того же года.

- Финансовый год : Для тех компаний, которые следуют за финансовым годом, финансовый год (FY) называется периодом продолжительностью двенадцать месяцев и используется для составления бюджета, ведения бухгалтерского учета и всей другой финансовой отчетности для отраслей.

Некоторые из наиболее часто используемых финансовых годов предприятиями по всему миру: с 1 января по 31 декабря, с 1 апреля по 31 марта, с 1 июля по 30 июня и с 1 октября по 30 сентября. Подробнее, он начинается с первого числа любого месяца. кроме января.

Некоторые из наиболее часто используемых финансовых годов предприятиями по всему миру: с 1 января по 31 декабря, с 1 апреля по 31 марта, с 1 июля по 30 июня и с 1 октября по 30 сентября. Подробнее, он начинается с первого числа любого месяца. кроме января.

Как это работает?

Отчетный период служит для анализа и сравнения финансовых данных компании за два разных периода. Когда речь идет о двух разных периодах, можно провести анализ различных финансовых параметров, которые предполагают рост или падение компании. Таким образом, он служит ссылкой на такой отчет и очень полезен для заинтересованных сторон.

Вы можете использовать это изображение на своем веб-сайте, в шаблонах и т. д. Пожалуйста, предоставьте нам ссылку на авторство. Как указать авторство? Ссылка на статью должна быть гиперссылкой

Например:

Источник: Отчетный период (wallstreetmojo.com)

Примеры концепции отчетного периода

Пример №1

Компания регистрирует свои операции с 1 января по 31 декабря каждого года и закрывает свою финансовую отчетность. Здесь учетным периодом является один год, то есть с 1 января по 31 декабря.

Однако не всем компаниям требуется один год.

Пример #2

Компания ежегодно регистрирует свои операции с 1 января по 30 июня и после этого закрывает бухгалтерские книги. Здесь отчетным периодом является полугодие, т. е. с 1 января по 30 июня, а следующим периодом считается период с 1 июля по 31 декабря.

Преимущества

Ниже приведены преимущества и выгоды для пользователей финансовой отчетности. Пользователи финансовой отчетности. Финансовая отчетность, подготовленная компаниями, используется различными категориями физических и юридических лиц на основе их значимости для соответствующих сторон. Наиболее распространенными пользователями финансовой отчетности являются руководство компании, инвесторы, клиенты, конкуренты, правительство и государственные учреждения, сотрудники, инвестиционные аналитики, кредиторы, рейтинговое агентство и поставщики. подробнее:

- Полезен для представления финансового положения компании за фиксированный интервал.

- Полезен при сравнении финансовых данных за два или более периодов.

- Эта концепция помогает компании установить формальный период, в течение которого книги должны быть закрыты.

- Концепция полезна для инвесторов, поскольку они могут ссылаться на тенденции финансовых результатов за несколько интервалов.

Недостатки

- Может оказаться бесполезным, если не соблюдается принцип соответствия.

- При сравнении результатов одного периода с другим не учитываются фактические причины, приведшие к различиям.

- При разном налоговом периоде необходимо вести два отдельных счета.

Важность

Для подтверждения финансовых результатов компании крайне важно установить «регулярные интервалы», для которых учетные операцииБухгалтерские операцииБухгалтерские операции представляют собой деловую деятельность, которая оказывает прямое денежное влияние на финансы Компании. Например, Apple, представляющая почти 200 миллиардов долларов наличными и их эквивалентами в своем балансе, является бухгалтерской операцией. Далее должны быть зарегистрированы, и результаты должны быть обобщены. Результаты каждого интервала будут представлять собой финансовый результат компании в каждом таком интервале. Таким образом, пошаговое сравнение возможно только по отчетному периоду. Понесла ли компания убытки или прибыль — вопрос расплывчатый, если какой-либо фиксированный интервал не выделен. Таким образом, концепция придает смысл финансовой отчетности и помогает инвесторам правильно анализировать финансовые результаты.

Отчетный период по сравнению с финансовым годом

У отчетного периода нет фиксированной продолжительности, и он может быть любой продолжительности, например, один год или меньше, а может быть и более одного года. Он бывает двух типов: календарный год и финансовый год. Соответственно, он может начинаться с первого числа любого месяца.

Однако финансовый год относится к периоду, начинающемуся с одного полного года (например, 1 апреля и заканчивающемуся 31 марта следующего года). Таким образом, общая продолжительность финансового года составляет один год, а начало и конец финансового года фиксированы и не могут быть изменены, в отличие от отчетного периода, где период может быть сокращен или продлен с одного года.

Заключение

Компания должна разумно выбирать отчетный период и не изменять его, если только не возникнут условия, требующие такого изменения. Поэтому все бухгалтерские операции, относящиеся к нему, должны отражаться в одном и том же периоде. Требование, обязательные бухгалтерские резервы. Бухгалтерские положения. Резерв в бухгалтерском учете относится к сумме или обязательству, отложенному бизнесом для текущих и будущих обязательств. Резервы – это оценки возможных будущих убытков, связанных с прошлыми и настоящими событиями, рассчитанные банками и финансовыми учреждениями в соответствии с предопределенными нормативными рекомендациями.Читать далее необходимо соблюдать принцип сопоставленияПринцип сопоставленияПринцип сопоставления бухгалтерского учета обеспечивает признается в отчете о прибылях и убытках за период, в котором получен доход, связанный с этим расходом.