Проводки Дт 20 и Кт 20, 10, 26, 25, 02, 60 (нюансы)

Дт 20 Кт 20 — проводка, отражающая внутрипроизводственный оборот. О формировании себестоимости продукции на счете 20 «Основное производство» и нюансах использования записи Дт 20 Кт 20 подробнее читайте ниже.

Алгоритм формирования себестоимости на счете 20 (корреспонденция со счетами 02, 10, 23, 25, 26, 60, 69, 70)

Счет 20 в производстве предназначен для формирования на нем себестоимости основной продукции предприятия. Для определения затрат на вышедшую из производства единицу следует:

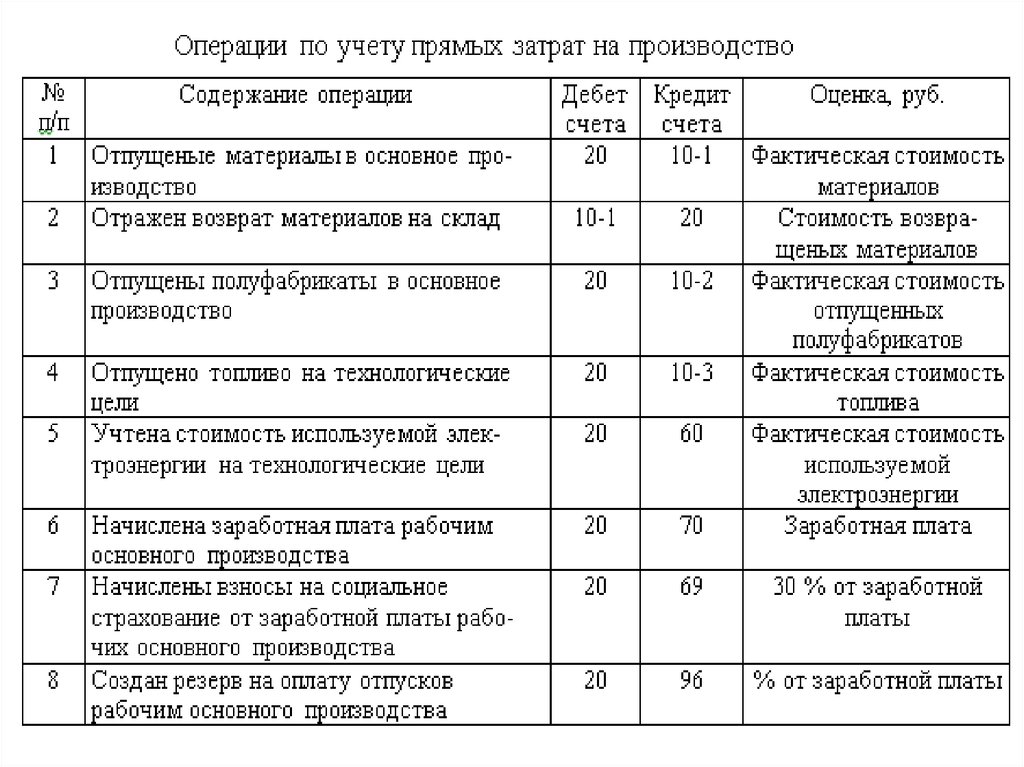

- Учесть прямые затраты, подлежащие включению в стоимость готовой единицы. Это обеспечивается отнесением на счет 20 произведенных прямых расходов в разрезе аналитики по элементам затрат:

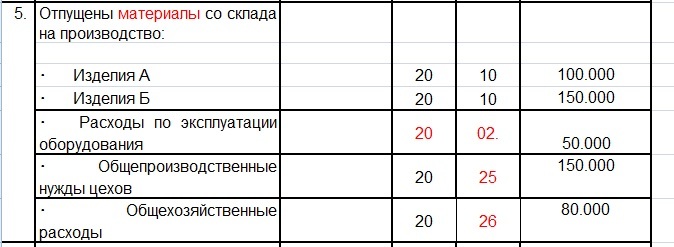

- Дт 20 Кт 10 — отпущены в производство сырье и материалы для основной продукции;

- Дт 20 Кт 02 — начислена амортизация по оборудованию, используемому при изготовлении основной продукции;

- Дт 20 Кт 70 — начислена зарплата работникам, занятым в основном производстве;

- Дт 20 Кт 69 — начислены страховые взносы на фонд оплаты труда работников основного производства;

- Дт 20 Кт 60 — приняты к учету работы (услуги) для основного производства, оказанные сторонними организациями (например, энерго- или водоснабжение цехов).

ОБРАТИТЕ ВНИМАНИЕ! Проводкой Дт 20 Кт 60 можно отражать только услуги или работы, принятые от поставщиков. Если поставляются сырье, полуфабрикаты или товары, далее используемые в производственном процессе, их следует при приемке учитывать на предназначенных для этого счетах учета запасов.

- Учесть косвенные затраты. В отличие от прямых косвенные расходы нельзя напрямую соотнести со стоимостью единицы продукции. Поэтому они в ходе производственного процесса сначала группируются на отдельных счетах, по аналогии с прямыми, а затем распределяются по видам и единицам готовой продукции в установленной пропорции.

С 2021 года все запасы, незавершенное производство и готовую продукцию учитывайте по правилам ФСБУ 5/2019 «Запасы». ПБУ 5/01 утратил силу.

Как учитывать незавершенное производство и готовую продукцию по правилам ФСБУ 5/2019 подробно разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Отнесение косвенных затрат на стоимость основной продукции может выглядеть следующим образом:

- Дт 20 Кт 23 — передана в основное производство продукция вспомогательных производств.

- Дт 20 Кт 25 — отнесены на основную продукцию общепроизводственные расходы (расходы на содержание и обслуживание элементов производственного комплекса, собираемые на счете 25; на субсчета дебета 20 с кредита 25 они списываются уже с распределением).

- Дт 20 Кт 26 — распределены общехозяйственные расходы (расходы на нужды всего предприятия, включая управленческие). Например, зарплата административного персонала и взносы с нее попадут в стоимость продукции с кредита 70 и 69 на дебет 20 через счет 26.

ОБРАТИТЕ ВНИМАНИЕ! Затраты предприятия еще могут быть учтены на счете 29 «Обслуживающие производства и хозяйства». На счете 29 собираются расходы по имуществу и деятельности, которые не связаны с основным производством (например, по числящемуся на балансе детскому саду или жилому дому).

Подробнее об отражении в отчетности счета 20 узнайте из публикации «Основное производство в бухгалтерском балансе (нюансы)».

Что означает проводка «дебет 20 кредит 20»?

Строго говоря, проводка Дт 20 Кт 20 не является вполне корректной. Ее физический смысл — результат основного производства направляется в основное производство. Обороты по проводке фактически удваиваются в сводном обороте по счету 20, что требует дальнейших мер по уточнению данных (например, для определения объема валовой продукции за период нужно из валового оборота (полностью Дт 20) исключить внутрипроизводственные обороты (Дт 20 Кт 20)).

Поэтому проводка чаще применяется в тех отраслях, где имеет место сложный производственный цикл. Когда одно подразделение выпускает что-то, что может быть и готовой продукцией, и материалом (сырьем) для другого подразделения. Например:

- В сельском хозяйстве.

На мясо-молочной ферме проводкой Дт 20 Кт 20 надоенное молоко направляется на корм телятам, которых откармливают на забой. Или выращенные растения направляются на корм КРС.

На мясо-молочной ферме проводкой Дт 20 Кт 20 надоенное молоко направляется на корм телятам, которых откармливают на забой. Или выращенные растения направляются на корм КРС. - В нефтехимическом производстве. При первичной переработке сырой нефти получается множество продуктов, которые могут использоваться в различных назначениях, в том числе возвращаться в производственный цикл на том же предприятии. Например, Дт 20 Кт 20 можно отразить использование части полученного на собственном производстве промышленного газа на нужды самого производства.

На практике Дт 20 Кт 20 может применяться также в случаях, когда учетной политикой не предусмотрено ведение отдельных счетов для учета производства собственных полуфабрикатов (счет 21) и продукции вспомогательных производств (счет 23). Тогда формирование себестоимости идет по цепочке, по передаче с этапа на этап (из цеха в цех), и передача оформляется Дт 20 Кт 20 в аналитике субсчетов по этапам (цехам).

Как правильно учитывать и распределять расходы, узнайте в КонсультантПлюс. Чтобы все сделать правильно, получите пробный демо-доступ к системе К+ и переходите в Типовую ситуацию. Это бесплатно.

Чтобы все сделать правильно, получите пробный демо-доступ к системе К+ и переходите в Типовую ситуацию. Это бесплатно.

У некоторых бухгалтеров возникает вопрос: почему программа 1С при закрытии месяца делает проводку Дт 20 Кт 20? Если у вас нет производств сложного цикла, скорее всего это ошибка. Чтобы ее исправить, проверьте:

- Есть ли показатель «Номенклатура» в субконто к счету 20;

- Правильность проводок, например, вы выпускаете полуфабрикаты и после отправляете их в переработку, после которой выходит готовая продукция. Проводки в этом случае будут следущими:

- Дт 20 Кт 10 — материалы отправлены в первичную переработку;

- Дт 21 Кт 20 — выход готовых полуфабрикатов;

- Дт 20 Кт 21 — полуфабрикаты отправлены в цех по производству готовой продукции;

- Дт 43 Кт 20 — оприходована готовая продукция на склад.

Итоги

Счет 20, на котором происходит формирование себестоимости основной продукции, имеет нюансы в корреспонденции с другими счетами, на которых могут учитываться расходы. Также свою специфику имеют обороты по субсчетам и аналитике внутри самого счета.

Также свою специфику имеют обороты по субсчетам и аналитике внутри самого счета.

Счет 20 Основное производство: типовые проводки

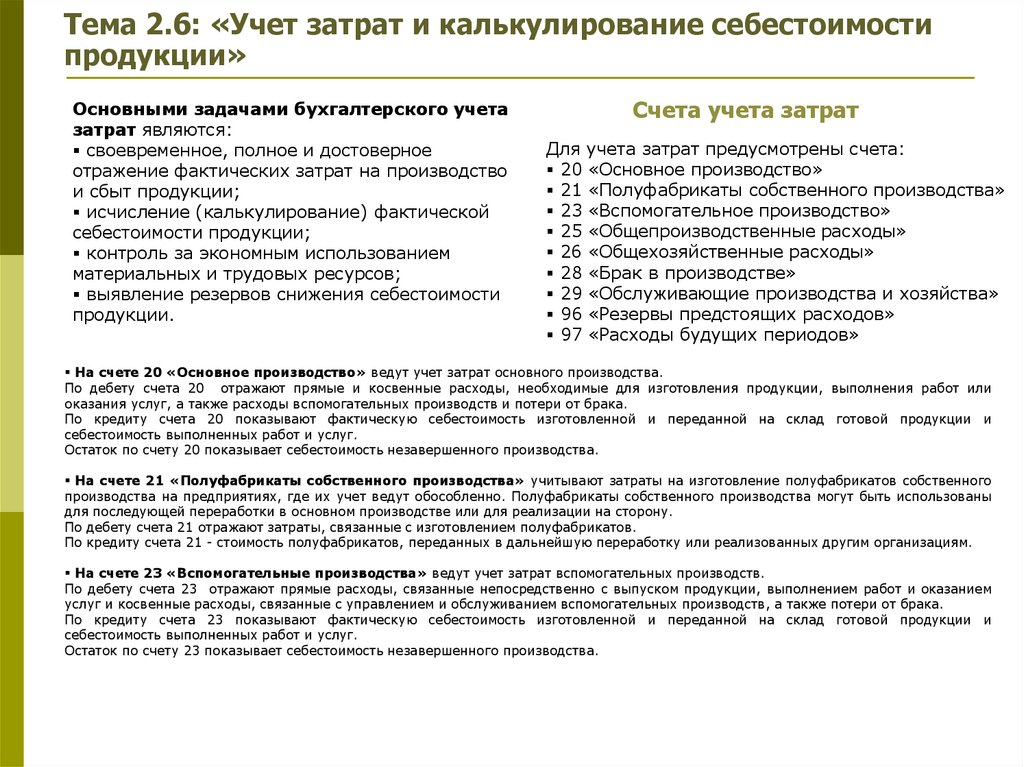

Счет 20 «Основное производство» используется для учета расходов, связанных с производством продукции, выполнении работ, оказании услуг.

Производственные расходы по способу отнесения их на себестоимость продукции (работ, услуг) делятся на прямые и косвенные.

Прямые расходы непосредственно связаны с процессом производства, а косвенные с производством нескольких видов продукции (работ, услуг), управлением и обслуживанием основного производства (например, заработная плата административного персонала, общепроизводственные расходы, общехозяйственные расходы).

Выпущенную продукцию (выполненные работы, оказанные услуги) учитывают по полной производственной себестоимости или по сокращенной себестоимости.

При учете продукции (работ, услуг) по полной производственной себестоимости в затраты по ее выпуску включаются как прямые, так и косвенные расходы.

Косвенные расходы сначала учитываются на счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы», а затем списываются в дебет счета 20.

При учете продукции (работ, услуг) по сокращенной себестоимости в затраты по ее выпуску включаются только прямые и общепроизводственные расходы.

Общехозяйственные расходы ежемесячно списываются в дебет субсчета 90-2 «Себестоимость продаж» в полном объеме.

Порядок формирования себестоимости готовой продукции (работ, услуг) закрепляется в учетной политике организации.

Содержание

- Счет 20

- Инструкция 20 счет

- Типовые проводки по 20 счету

- По дебету счета

- По кредиту счета

Счет 20

Все прямые расходы аккумулируются на активном счете 20 «Основное производство», отражаясь по дебету его счета в корреспонденции со счетами 02, 05, 10, 11, 21, 60, 69, 70 и другими. Расходы вспомогательных производств сначала собираются по дебету счета 23, 25, 26 и 28, откуда потом они переносятся на 20 счет.

С кредита счета 20 списывается фактическая производственная себестоимость готовой продукции, выполненных работ, оказанных услуг в корреспонденциями со счетами:

- 43 «Готовая продукция» — если продукция сдается на склад;

- 45 «Товары отгруженные» — если продукция отгружается покупателю непосредственно из производства, выручка от продажи которых не может быть признана сразу;

- 90 «Продажи» — если продукция реализуется из производства.

Сальдо по счету 20 счета — отражает стоимость основного незавершенного производства.

Инструкция 20 счет

Инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций согласно Приказу от 31 октября 2000 г. N 94н:

Счет 20 «Основное производство» предназначен для обобщения информации о затратах производства, продукция (работы, услуги) которого явилась целью создания данной организации. В частности, этот счет используется для учета затрат:

— по выпуску промышленной и сельскохозяйственной продукции;

по выполнению строительно-монтажных, геолого-разведочных и проектно-изыскательских работ;

— по оказанию услуг организаций транспорта и связи;

по выполнению научно-исследовательских и конструкторских работ;

— по содержанию и ремонту автомобильных дорог и т.п.

По дебету счета 20 «Основное производство» отражаются прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, а также расходы вспомогательных производств, косвенные расходы, связанные с управлением и обслуживанием основного производства, и потери от брака.

Прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, списываются на счет 20 «Основное производство» с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда и др. Расходы вспомогательных производств списываются на счет 20 «Основное производство» с кредита счета 23 «Вспомогательные производства».

Косвенные расходы, связанные с управлением и обслуживанием производства, списываются на счет 20 «Основное производство» со счетов 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы». Потери от брака списываются на счет 20 «Основное производство» с кредита счета 28 «Брак в производстве».

По кредиту счета 20 «Основное производство» отражаются суммы фактической себестоимости завершенной производством продукции, выполненных работ и услуг. Эти суммы могут списываться со счета 20 «Основное производство» в дебет счетов 43 «Готовая продукция», 40 «Выпуск продукции (работ, услуг)», 90 «Продажи» и др.

Остаток по счету 20 «Основное производство» на конец месяца показывает стоимость незавершенного производства.

Аналитический учет по счету 20 «Основное производство» ведется по видам затрат и видам выпускаемой продукции (работ, услуг). Если формирование информации о расходах по обычным видам деятельности не ведется на счетах 20 — 39, то аналитический учет по счету 20 «Основное производство» осуществляется также по подразделениям организации.

Типовые проводки по 20 счету

По дебету счета

| Содержание хозяйственной операции | Дебет | Кредит |

| Начислена амортизация по основным средствам, используемым в основном производстве | 20 | 02 |

| Начислена амортизация по нематериальным активам, используемым в основном производстве | 20 | 05 |

| Списаны материалы на затраты по производству продукции (выполнению работ, оказанию услуг) | 20 | 10 |

| Списана стоимость забитых животных на затраты основного производства | 20 | 11 |

| Списана сумма отклонений в стоимости материально-производственных запасов, переданных в основное производство | 20 | 16 |

| НДС по работам (услугам), не возмещаемый из бюджета, включен в затраты основного производства | 20 | 19 |

| Перенесены с субсчета на субсчет затраты основного производства | 20 | 20 |

| Переданы в переработку полуфабрикаты основного производства | 20 | 21 |

| Включены в затраты основного производства расходы вспомогательного производства | 20 | 23 |

| Включена в затраты основного производства доля общепроизводственных расходов | 20 | 25 |

| Включена в затраты основного производства доля общехозяйственных расходов | 20 | 26 |

| Потери от брака включены в затраты основного производства | 20 | 28 |

| Готовая продукция передана для нужд основного производства (при использовании счета 40) | 20 | 40 |

| Покупные товары и комплектующие изделия переданы для нужд основного производства | 20 | 41 |

| Готовая продукция передана для нужд основного производства; возвращена готовая продукция со склада на доработку в основное производство | 20 | 43 |

| Учтена в затратах основного производства стоимость работ (услуг) выполненных (оказанных) подрядчиками | 20 | 60 |

| Суммы начисленных налогов и сборов учтены в затратах основного производства | 20 | 68 |

| Начислены страховые взносы во внебюджетные фонды с заработной платы работников, занятых в основном производстве | 20 | 69 |

| Начислена заработная плата работникам, занятым в основном производстве | 20 | 70 |

| Оплачены подотчетными лицами расходы для нужд основного производства | 20 | 71 |

| Внесено в счет вклада в уставный капитал незавершенное производство | 20 | 75-1 |

| Учтены в затратах основного производства платежи по страхованию | 20 | 76-1 |

| Претензия, предъявленная подрядчикам за возникшие по их вине брак и простои, не подлежащая взысканию, учтена в затратах основного производства | 20 | 76-2 |

| Получен объект незавершенного производства от головного отделения (проводка в учете филиала) | 20 | 79-1 |

| Получен объект незавершенного производства от филиала, выделенного на отдельный баланс (проводка в учете головного отделения) | 20 | 79-1 |

| Оказаны услуги, связанные с основным производством, филиалом головному отделению (проводка в учете филиала) | 20 | 79-2 |

| Оказаны услуги, связанные с основным производством, головным отделением филиалу (проводка в учете головного отделения) | 20 | 79-2 |

| Получен в качестве вклада по договору о совместной деятельности объект незавершенного производства (на отдельном балансе совместной деятельности) | 20 | 80 |

| Получен в качестве целевого финансирования объект незавершенного произвоства | 20 | 86 |

| Скорректирована сумма затрат основного производства ошибочно списанная | 20 | 91-1 |

| Оприходованы излишки незавершенного производства, обнаруженные при инвентаризации | 20 | 91-1 |

| Недостачи и потери от порчи ценностей в пределах норм естественной убыли учтены в составе затрат основного производства | 20 | 94 |

| Начисленная сумма резерва предстоящих расходов включена в затраты основного производства | 20 | 96 |

| Расходы будущих периодов, относящиеся к текущему периоду, учтены в затратах основного производства | 20 | 97 |

По кредиту счета

| Содержание хозяйственной операции | Дебет | Кредит |

| Оприходованы материалы, возвращенные в основное производство | 10 | 20 |

| Оприходованы материалы собственного производства | 10 | 20 |

Оприходован приплод животных. Увеличена стоимость животных на сумму расходов по их выращиванию и откорму. Увеличена стоимость животных на сумму расходов по их выращиванию и откорму. | 11 | 20 |

| Оприходованы изготовленные в основном производстве материально-производственные запасы (если используется счет 15) | 15 | 20 |

| Оприходованы полуфабрикаты собственного производства | 21 | 20 |

| Списаны затраты основного производства на исправление брака | 28 | 20 |

| Списана фактическая себестоимость выпущенной готовой продукции основного производства | 40 | 20 |

| Оприходована выпущенная основным производством готовая продукция | 43 | 20 |

| Списана себестоимость работ (услуг), выручка от продажи которых не может быть признана сразу | 45 | 20 |

| Списана за счет страхового возмещения часть затрат основного производства | 76-1 | 20 |

| Уменьшены затраты основного производства на сумму признаной претензии, предъявленной подрядчикам | 76-2 | 20 |

| Передан объект незавершенного производства головным отделением филиалу, выделенному на отдельный баланс (проводка в учете головного отделения) | 79-1 | 20 |

| Передан объект незавершенного производства филиалом, выделенном на отдельный баланс, головному отделению (проводка в учете филиала) | 79-1 | 20 |

| Списана себестоимость услуг, оказанных филиалу, выделенному на отдельный баланс (проводка в учете головного отделения) | 79-2 | 20 |

| Списана себестоимость услуг, оказанных головным отделением (проводка в учете филиала) | 79-2 | 20 |

| Передан участнику простого товарищества объект незавершенного производства при прекращении договора о совместной деятельности (на отдельном балансе совместной деятельности) | 80 | 20 |

| Списана себестоимость реализованных работ (услуг) | 90-2 | 20 |

| Включены в состав прочих расходов затраты, связанные с получением дополнительных доходов | 91-2 | 20 |

Включены в состав прочих расходов затраты, связанные с выбытием прочих активов организации (основных средств, материалов и т. п.) п.) | 91-2 | 20 |

| Списаны на прочие расходы потери незавершенного производства в связи с чрезвычайными обстоятельствами | 91-2 | 20 |

| Отражены недостачи, выявленные в основном производстве | 94 | 20 |

12 ключевых факторов успешного переноса производства | Наши идеи

4 июня 2021 г. Статья 5 мин. чтения

- Авторы:

- Джон Вуд Дэйв Пломин Люк Эдингтон

Успешный перенос производства может привести к значительной экономии средств и улучшению обслуживания клиентов, но они могут быстро разрушиться. Эти 12 ключевых факторов помогут вам добиться успеха.

Успешный перенос производства может привести к значительной экономии средств и улучшению обслуживания клиентов, но он может быстро развалиться без надлежащего планирования, взаимодействия с заинтересованными сторонами и глубокого понимания сложности и сроков проекта.

После того, как вы провели комплексную проверку, в том числе оптимизировали текущую работу и создали убедительное экономическое обоснование для передачи производства, несколько факторов могут помочь сделать вашу передачу успешной.

1. Активное руководство

Высшее руководство должно активно участвовать в проекте, направляя команду проекта и всю организацию в течение всего процесса. Не забудьте также привлечь руководство предприятия и эксплуатации, так как они будут общаться с вашим персоналом. Согласование и обмен сообщениями должны начинаться сверху, поскольку перенос производства влияет на ваших сотрудников, ваших клиентов, ваше сообщество и будущее вашего бизнеса.

2. Разработайте реалистичный план проекта

Вам необходимо убедиться, что ваш первоначальный план проекта осуществим. Рассмотрите следующие вопросы, среди многих других, чтобы помочь сделать это реальным при планировании:

- Вы переносите производство на существующий завод или новое предприятие?

- Новый объект находится в существующем здании или требуется новое здание?

- Объект находится в регионе (особенно в стране), в котором вы раньше не работали?

- Существующие линии, которые должны быть переведены, уже загружены или почти полностью загружены?

- Сколько различных типов производственных линий перемещается?

- Выдержит ли ваше винтажное оборудование переезд? Примет ли это принимающая команда? Смогут ли они его поддержать?

- Каковы сроки/сроки установки нового оборудования?

- Какова доступность рабочей силы, как прямой, так и косвенной поддержки, в регионе назначения?

- Сколько потребуется обучения/тестирования/проверки клиентов?

- Влияют ли требования клиентов на тестирование и запланированные выпуски новых продуктов на ваши сроки?

Чем реалистичнее план вашего проекта, тем больше шансов на успех.

3. Уточнить и сообщить движущие силы для передачи

Ясность в отношении движущих сил для передачи производства и ожиданий руководства от результата должна исходить сверху и доводиться до проектной группы по мере создания и выполнения плана.

4. Оперативное перемещение

В самом простом случае перенос производства на существующий завод с аналогичной мощностью, то есть без переноса производственного оборудования, может потребовать всего несколько месяцев для заказа дублирующих инструментов, создайте запасной буфер и обучите сотрудников. По мере добавления размера, масштаба и географического расстояния между местоположениями сроки могут увеличиваться до двух лет и более.

По мере добавления размера, масштаба и географического расстояния между местоположениями время может увеличиваться до двух лет и более.

После принятия решения о переносе производства в интересах компании, сотрудников существующего завода и ваших клиентов завершить смену как можно быстрее; задержки только затрудняют реализацию преимуществ.

5. Общайтесь перед началом каждого этапа и действия

По мере того, как вы составляете свой план и начинаете его реализовывать, вам необходимо заложить основу для успеха проекта, обсуждая каждое действие и этап до начала проекта. Кроме того, перед началом каждой новой фазы переоценивайте действия, сроки и потребности в ресурсах, а затем широко распространяйте обновленные планы.

6. Используйте свое экономическое обоснование для определения приоритетов в работе

Обращение к экономическому обоснованию также поможет вам принять неизбежные компромиссные решения, с которыми вам придется столкнуться. После принятия компромиссных решений соответствующим образом обновите экономическое обоснование.

7. Уделите особое внимание областям высокого риска

К ним относятся, помимо прочего, зависимость от третьих сторон и кросс-функциональные действия и действия, ориентированные на клиента, такие как создание инвентаря или проверка готовности к запуску. У вас мало контроля над расходами на фрахт и пошлины, поэтому обязательно следите за точностью своих предположений и меняющейся рыночной и политической обстановкой.

У вас мало контроля над расходами на фрахт и пошлины, поэтому обязательно следите за точностью своих предположений и меняющейся рыночной и политической обстановкой.

8. Создайте свою базу поставщиков

Убедитесь, что у вас есть эффективная база поставщиков производственных материалов и поддержки основных средств. Можете ли вы передать поставки поставщикам рядом с вашим новым предприятием? Предлагают ли поставщики технической поддержки вашего оборудования поддержку в регионе, в который вы перемещаете оборудование? Если нет, нужно ли покупать новое оборудование?

9. Тестирование

Разработайте стратегию тестирования при запуске и план тестирования на ранней стадии проекта, чтобы убедиться, что ваш продукт соответствует всем требованиям клиентов и нормативным требованиям. Не идите на компромисс при тестировании. (Мы повторяем: не идите на компромисс при тестировании.) Стройте в нужное время.

Поддержание высокого уровня обслуживания на протяжении всей передачи крайне важно — вы не можете пропустить доставку или прекратить продажу товара.

10. Взаимодействуйте со своими клиентами на протяжении всего процесса

Улучшение обслуживания клиентов является ключевым фактором большинства производственных перемещений, и поддержание высокого уровня обслуживания на протяжении всего перемещения имеет решающее значение — вы не можете пропустить поставки или прекратить продажу продукта. Вам нужно будет планировать соответственно, чтобы обслуживание не было нарушено. Это означает наличие адекватных запасов сырья, страхового запаса и методов доставки. Клиенты также захотят получить часть вашей экономии средств — разработка надежной стратегии переговоров, основанной на фактах, будет иметь решающее значение для увеличения вашей общей прибыли.

11. Признайте, что управление изменениями — это больше, чем общение

Управление изменениями требует уважительного отношения ко всем заинтересованным сторонам, включая клиентов, сообщество, в котором вы работаете сегодня, а также сообщество, в которое вы переходите, поставщиков и ваших сотрудников. Когда дело доходит до персонала, определяйте и поощряйте ключевых сотрудников, чтобы не потерять важные знания о продукте и производстве.

Когда дело доходит до персонала, определяйте и поощряйте ключевых сотрудников, чтобы не потерять важные знания о продукте и производстве.

12. Целенаправленное управление

Управление передачей продукции еженедельно. Каждую неделю проводите формальные проверки статуса. Проекты не отстают на месяц за одну неделю. Ранняя видимость прогресса и проблем позволяет руководству оптимизировать результаты проекта.

И последняя мысль: не ждите, чтобы отпраздновать. Переместил строку? Праздновать. Закончили тестирование? Праздновать. Производство запущено? Праздновать. Это может быть вечеринка с пиццей, статья в информационном бюллетене, освещающая недавнюю работу команды проекта, или другой «небольшой» способ отметить промежуточные вехи и успехи. Это помогает поддерживать видимость, вовлеченность и мотивацию на высоком уровне.

В самых простых обстоятельствах производственные передачи могут быть сложными. Реалистичное планирование, обдуманное управление проектами, взаимодействие с заинтересованными сторонами и надежная коммуникация — все это может помочь сделать процесс более плавным и быстрым и, что наиболее важно, обеспечить желаемые результаты.

Как всегда, если у вас есть какие-либо вопросы, не стесняйтесь обращаться к нашим специалистам по переносу производства — мы будем рады помочь.

18 октября 2022 г.

Пять технологических трендов, за которыми стоит следить

Статья 7 минут на чтение

11 октября 2022 г.

Как кибермошенничество может повлиять на вашу организацию: важность надежной программы кибербезопасности и соответствия требованиям

7 октября 2022 г.

Управление ликвидностью с улучшенным прогнозированием

Статья 6 min read

Как рассчитать прямые материалы, запущенные в производство

Хотя некоторые приобретенные прямые материалы запущены в производство, некоторые хранятся для будущего использования. Таким образом, количество закупленных прямых материалов, вероятно, отличается от количества прямых материалов, фактически запущенных в производство.

Ваша простая формула результатов помогает объяснить эту связь:

В этом случае Начало соответствует началу запасов в первый день периода времени.

Наконец, значение Outputs указывает, что завершило производственный процесс — материал, который готов для следующего этапа производства (или для продажи клиентам). Вы можете применить эту формулу к количеству единиц в запасах и запущенных в производство, а также к стоимости этих же единиц.

Например, предположим, что магазин начал год с десяти банок кофе. В течение года было закуплено еще 200 банок кофе. В конце года на складе насчитывалось семь банок кофе. Сколько банок продал магазин?

Вы можете думать о непосредственном хранении материалов таким же образом: фабрика хранит прямые материалы (или банки из-под кофе) под рукой, чтобы они были готовы к запуску в производство (или к продаже клиентам).

Единиц прямых материалов, запущенных в производство

Для прямых материалов можно использовать формулу выхода; просто установите начальное значение как количество единиц начального запаса, входы как количество новых приобретенных единиц, конечные как количество единиц конечных запасов и выходы как количество единиц, запущенных в производство.

Предположим, ваша фабрика производит шоколадное молоко. Вы начали с 500 галлонов шоколадного сиропа, а затем в течение года приобрели еще 2000 галлонов. В конце года вы насчитали на складе 400 галлонов шоколадного сиропа. Эта формула вычисляет количество галлонов шоколадного сиропа, запущенного в производство:

В течение года 2100 галлонов были вывезены со склада и запущены в производство (для смешивания шоколадного молока).

Стоимость прямых материалов, запущенных в производство

Естественно, фабрикам необходимо отслеживать как количество, так и общую стоимость различных изделий на каждом этапе производственного процесса. Чтобы вычислить общие затраты, вы можете применить формулу результатов к общей стоимости прямых материалов.

Предположим, что ваша фабрика по производству шоколадного молока платит 2 доллара за каждый галлон шоколадного сиропа. Чтобы рассчитать стоимость прямых материалов, запущенных в производство, просто умножьте количества для начала, ресурсов и окончания на стоимость единицы в 2 доллара:

Ваши расчеты показывают, что вы ввели в производство 2100 галлонов на общую сумму 4200 долларов.