Счет 40 в бухгалтерском учете — выпуск продукции

26 июля 2018 Бушмин Сергей Викторович 1

Добавить в избранное В избранное

Поделиться

Счет 40 в бухгалтерском учете служит для отражения себестоимости готовой продукции (работ, услуг). Он используется в тех случаях, когда предприятие ведет учет себестоимости с использованием плановых и фактических показателей. Рассмотрим, когда он применяется и как по нему проводить операции.

- Использование счета 40 для планирования себестоимости

- Счет 40 активный или пассивный? Общая характеристика счета 40 по плану счетов

- Что отражается по дебету и кредиту счета 40: проводки

- ***

Использование счета 40 для планирования себестоимости

Потребность в счете 40 в бухгалтерском учете связана с необходимостью определять себестоимость готовой продукции (далее — СГП) в режиме реального времени. Существенная часть затрат может быть учтена только по итогам месяца. Это заработная плата с начислениями, затраты на энергообеспечение, различные периодические услуги сторонних организаций (например, информационно-консультационное обслуживание, услуги связи) и т. п.

Существенная часть затрат может быть учтена только по итогам месяца. Это заработная плата с начислениями, затраты на энергообеспечение, различные периодические услуги сторонних организаций (например, информационно-консультационное обслуживание, услуги связи) и т. п.

Следовательно, и фактическую СГП можно точно определить только раз в месяц. А если речь идет о производстве с большой номенклатурой и коротким производственным циклом (существенно меньше месяца), то учитывать затраты только по факту может быть весьма неудобно. Ведь в этом случае отпускать готовую продукцию на склад приходится практически ежедневно.

Следовательно, передаваемые изделия нужно как-то оценивать. В данной ситуации и задействуется промежуточный счет 40. В течение месяца передаваемая продукция учитывается на нем по плановой СГП. Затем, когда получены полные данные за период, производится учет отклонений между планом и фактом.

Использование данного счета, на первый взгляд, усложняет учет, т. к. увеличивается количество операций. Но на самом деле его применение позволяет наладить ритмичную работу бухгалтерских служб и дает возможность получать своевременную информацию о выпуске и запасах продукции. Чтобы эти сведения отражали реальное положение дел, необходимо максимально точно планировать затраты.

Но на самом деле его применение позволяет наладить ритмичную работу бухгалтерских служб и дает возможность получать своевременную информацию о выпуске и запасах продукции. Чтобы эти сведения отражали реальное положение дел, необходимо максимально точно планировать затраты.

Счет 40 активный или пассивный? Общая характеристика счета 40 по плану счетов

Ответ на вопрос, счет 40 активный или пассивный, будет несколько неожиданным: счет 40 в плане счетов является активно-пассивным. В зависимости от ситуации может иметь место как превышение оборотов по дебету над кредитовыми, так и наоборот.

Рассмотрим общую характеристику счета 40.

По экономическому содержанию этот счет является регулирующим. Как было сказано выше, он применяется для учета плановой и фактической себестоимости. Разница между дебетовыми и кредитовыми оборотами соответствует отклонению между планом и фактом. Указанная разница подлежит списанию при закрытии периода. Поэтому сальдо на конец месяца счет 40 иметь не должен.

Что отражается по дебету и кредиту счета 40: проводки

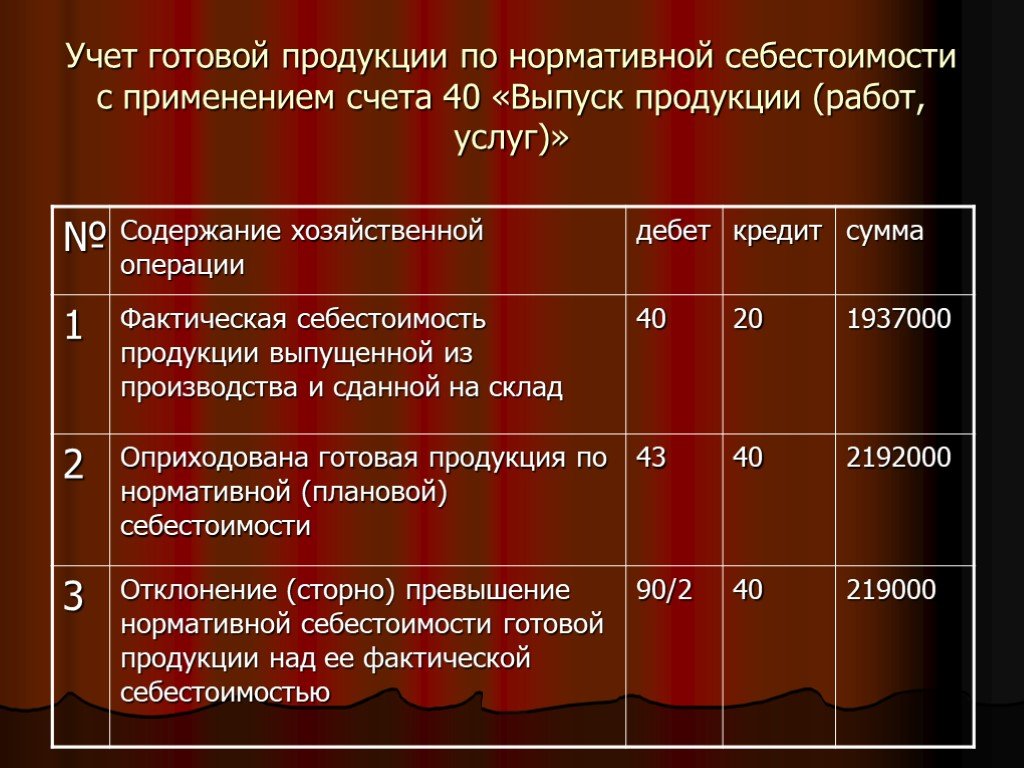

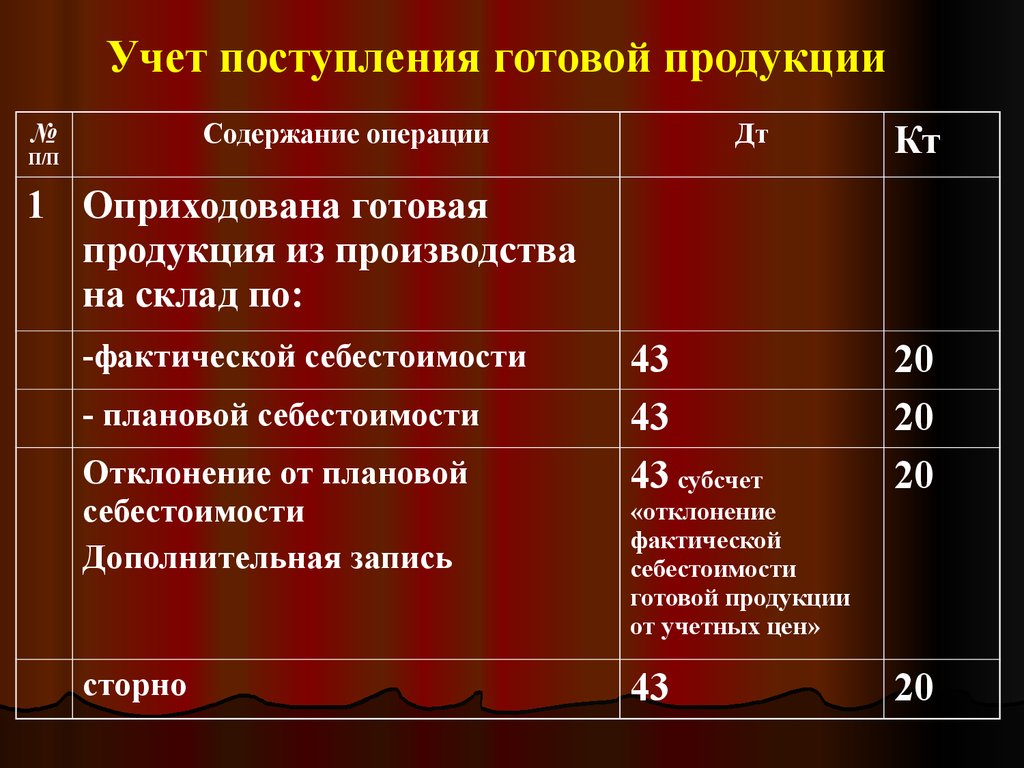

По дебету счета 40 выпуск продукции отражается по факту в корреспонденции со счетами учета затрат:

- Дт 40 Кт 20 (23, 29).

Если на предприятии имеются структурные подразделения, которые находятся на отдельном балансе, то расчеты с ними ведут с использованием счета 79 «Внутрихозяйственные расчеты»:

- Дт 40 Кт 79 — продукция передана в подразделение по фактической СГП.

Все дебетовые проводки по счету 40 делаются по истечении отчетного месяца, когда учтены все затраты.

Кредитовые обороты отражают формирование плановой СГП при передаче продукции на склад:

- Дт 43 «Готовая продукция» Кт 40 — готовая продукция передана на склад.

Если при передаче выявлен брак, то он отражается в корреспонденции со счетом 28 «Брак в производстве»:

- Дт 28 Кт 40 — отражен брак по плановой СГП.

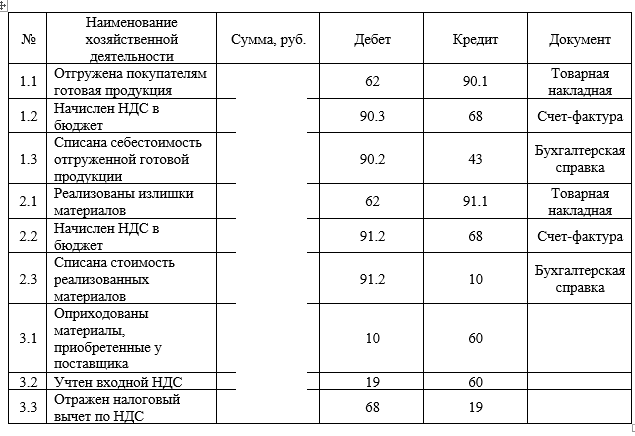

Далее готовая продукция в течение месяца отгружается покупателям:

- Дт 90.

2 Кт 43.

2 Кт 43.

По истечении месяца в дебете счета продукция отражается по факту, как было показано в предыдущем разделе.

Порядок закрытия счета зависит от того, какая себестоимость получилась больше. Если фактическая превысила плановую, то производится дополнительное списание в дебет счета 90 (по проданной продукции) и в дебет счета 43 (по продукции, оставшейся на складе):

- Дт 90 (43) Кт 40 — отражен перерасход по сравнению с планом.

Если же по итогам периода получена экономия затрат, то сумма сторнируется:

- Дт 90 (43) Кт 40 (сторно) — отражена экономия.

Если в течение периода был выявлен брак, то его фактическая СГП списывается по итогам месяца аналогично нормальной продукции:

- Дт 28 Кт 40 — списана дополнительная СГП бракованной продукции при перерасходе;

- Дт 28 Кт 40 (сторно) — уменьшена стоимость брака при экономии затрат.

Таким образом, закрытие счета производится только по кредиту с использованием обычных проводок (при перерасходе) или сторно (при экономии).

Но в любом случае по итогам месяца счет закрывается в ноль и не может иметь сальдо ни по дебету, ни по кредиту.

***

Необходимость использования счета 40 в бухгалтерском учете зависит от специфики деятельности компании. Если выпускается большое количество позиций, а цикл производства — короткий, то учет сразу по фактической себестоимости организовать сложно. Поэтому использование счета 40 при выпуске продукции в этом случае необходимо. При штучном производстве с длительным циклом можно обходиться без него и учитывать затраты только по факту после завершения отчетного периода.

Назначение счета заключается в сборе плановой себестоимости выпущенной продукции (по кредиту) и сопоставлении ее с фактической (по дебету). Разница между оборотами по дебету и кредиту отражает экономию или перерасход по сравнению с планом. По итогам месяца эта разница подлежит списанию на себестоимость реализованной продукции, брака или остатков на складе.

Добавить в избранное В избранное

Поделиться

Предыдущий материал

Следующий материал

Отчёт об учётно-аналитической производственной практике в Сморгонском районном потребительском обществе Гродненского опс, страница 23

Экономика и менеджмент \ Бухгалтерский учет

Окончание

табл. 9.1

9.1

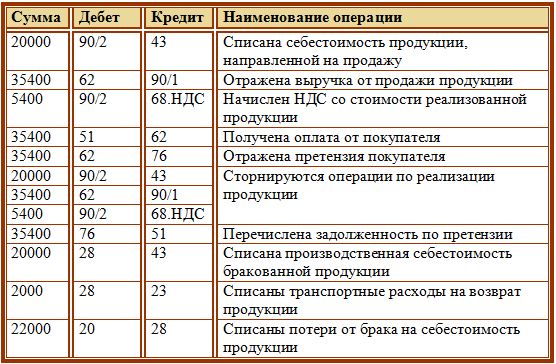

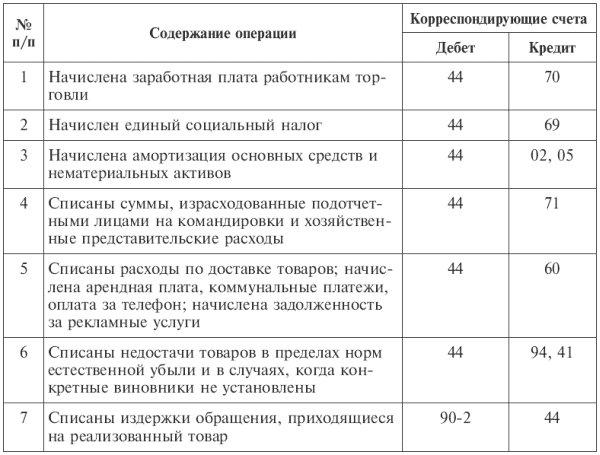

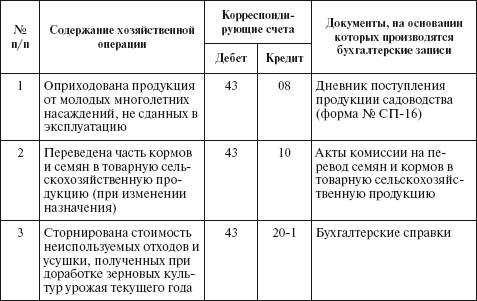

Содержание операции | Корреспондирующие счета | |

Дебет | Кредит | |

Согласно выставленных счетов-фактур произведена оплата за потреблённую электрическую и тепловую энергию: В цехах Администрацией | 25 26 | 76/8 76/8 |

Начислен экологический налог (выбросы загрязняющих веществ, а также за использование воды и сбросы сточных вод) | 25 | 68 |

На основании составленного расчёта распределения производится списание общепроизводственных и общехозяйственных расходов на затраты основного производства | 20, 20/1 (по видам выпускаемых изделий) | 25, 26 |

| Операции по движению готовой продукции в экспедиции | ||

На основании накладных-отвесов на выход готовой продукции из производства отражается оприходование готовой продукции материально ответственным лицом склада по фактической себестоимости | 43 (по сортам готовой продукции) | 20, 20/1 (по видам выпускаемых изделий) |

На увеличение стоимости готовой продукции списаны упаковочные материалы | 43 (по сортам готовой продукции) | 10/1 |

На склад готовой продукции возвращён чёрствый хлеб покупателями | 43 (по сортам готовой продукции) | |

По распоряжению руководителя

организации производится дооценка готовой продукции на складе. | 43 (по сортам готовой продукции) | 92/1 |

На основании составленного комиссией акта на отбор проб готовой продукции для проведения лабораторных исследований в учёте отражается выбытие готовой продукции со склада | 26 | 43 (по сортам готовой продукции) |

Со склада списывается чёрствая продукция | 28 | 43 (по сортам готовой продукции) |

На основании сличительной ведомости, составленной по результатам инвентаризации, в учёте отражается недостача готовой продукции на складе | 73 | 43 (по сортам готовой продукции) |

По товарной накладной готовая продукция передана со склада в магазины (в том числе и собственный) | 41/2 | 90/5 |

На основании товарно-транспортных накладных в учёте отражается реализация готовой продукции со склада покупателям На фактическую себестоимость готовой продукции Наценка Выручка от реализации с НДС НДС, подлежащий уплате в бюджет Кроме того, в учёте имеется проводка, не имеющая под собой экономического смысла | 90/5 60, 62 60, 62 90/5 62 | 43 (по сортам готовой продукции) 42/1 90/5 68 43 |

В

бухгалтерском учёте результаты переоценки отражаются на основании

составленного комиссией акта переоценки

В

бухгалтерском учёте результаты переоценки отражаются на основании

составленного комиссией акта переоценкиВсе перечисленные в таблице

9. 1 операции по движению готовой продукции находят отражение в отчёте

заведующего складом о движении готовых изделий в экспедиции, к которому он

прикладывает все приходные и расходные первичные документы. Итоговые данные из

отчётов материально ответственных лиц переносятся в журнал К-6, где ведётся

аналитический учёт по счёту 43 “Готовая продукция”, а затем на основании

сводной информации журнала К-6 бухгалтером составляются мемориальные ордера №

15 “Приход готовой продукции на склад” и № 16 “Расход готовой продукции со

склада”, служащие в свою очередь основанием для заполнения Главной книги по

счёту 43 “Готовая продукция”.

1 операции по движению готовой продукции находят отражение в отчёте

заведующего складом о движении готовых изделий в экспедиции, к которому он

прикладывает все приходные и расходные первичные документы. Итоговые данные из

отчётов материально ответственных лиц переносятся в журнал К-6, где ведётся

аналитический учёт по счёту 43 “Готовая продукция”, а затем на основании

сводной информации журнала К-6 бухгалтером составляются мемориальные ордера №

15 “Приход готовой продукции на склад” и № 16 “Расход готовой продукции со

склада”, служащие в свою очередь основанием для заполнения Главной книги по

счёту 43 “Готовая продукция”.

Скачать файл

Выбери свой ВУЗ

- АлтГТУ 419

- АлтГУ 113

- АмПГУ 296

- АГТУ 267

- БИТТУ 794

- БГТУ «Военмех» 1191

- БГМУ 172

- БГТУ 603

- БГУ 155

- БГУИР 391

- БелГУТ 4908

- БГЭУ 963

- БНТУ 1070

- БТЭУ ПК 689

- ВНТУ 120

- ВГУЭС 426

- ВлГУ 645

- ВМедА 611

- ВолгГТУ 235

- ВНУ им.

Даля 166

Даля 166 - ВЗФЭИ 245

- ВятГСХА 101

- ВятГГУ 139

- ВятГУ 559

- ГГДСК 171

- ГомГМК 501

- ГГМУ 1966

- ГГТУ им. Сухого 4467

- ГГУ им. Скорины 1590

- ГМА им. Макарова 299

- ДГПУ 159

- ДальГАУ 279

- ДВГГУ 134

- ДВГМУ 408

- ДВГТУ 936

- ДВГУПС 305

- ДВФУ 949

- ДонГТУ 498

- ДИТМ МНТУ 109

- ИвГМА 488

- ИГХТУ 131

- ИжГТУ 145

- КемГППК 171

- КемГУ 508

- КГМТУ 270

- КировАТ 147

- КГКСЭП 407

- КГТА им.

Дегтярева 174

Дегтярева 174 - КнАГТУ 2910

- КрасГАУ 345

- КрасГМУ 629

- КГПУ им. Астафьева 133

- КГТУ (СФУ) 567

- КГТЭИ (СФУ) 112

- КПК №2 177

- КубГТУ 138

- КубГУ 109

- КузГПА 182

- КузГТУ 789

- МГТУ им. Носова 369

- МГЭУ им. Сахарова 232

- МГЭК 249

- МГПУ 165

- МАИ 144

- МАДИ 151

- МГИУ 1179

- МГОУ 121

- МГСУ 331

- МГУ 273

- МГУКИ 101

- МГУПИ 225

- МГУПС (МИИТ) 637

- МГУТУ 122

- МТУСИ 179

- ХАИ 656

- ТПУ 455

- НИУ МЭИ 640

- НМСУ «Горный» 1701

- ХПИ 1534

- НТУУ «КПИ» 213

- НУК им.

Макарова 543

Макарова 543 - НВ 1001

- НГАВТ 362

- НГАУ 411

- НГАСУ 817

- НГМУ 665

- НГПУ 214

- НГТУ 4610

- НГУ 1993

- НГУЭУ 499

- НИИ 201

- ОмГТУ 302

- ОмГУПС 230

- СПбПК №4 115

- ПГУПС 2489

- ПГПУ им. Короленко 296

- ПНТУ им. Кондратюка 120

- РАНХиГС 190

- РОАТ МИИТ 608

- РТА 245

- РГГМУ 117

- РГПУ им.

Герцена 123

Герцена 123 - РГППУ 142

- РГСУ 162

- «МАТИ» — РГТУ 121

- РГУНиГ 260

- РЭУ им. Плеханова 123

- РГАТУ им. Соловьёва 219

- РязГМУ 125

- РГРТУ 666

- СамГТУ 131

- СПбГАСУ 315

- ИНЖЭКОН 328

- СПбГИПСР 136

- СПбГЛТУ им. Кирова 227

- СПбГМТУ 143

- СПбГПМУ 146

- СПбГПУ 1599

- СПбГТИ (ТУ) 293

- СПбГТУРП 236

- СПбГУ 578

- ГУАП 524

- СПбГУНиПТ 291

- СПбГУПТД 438

- СПбГУСЭ 226

- СПбГУТ 194

- СПГУТД 151

- СПбГУЭФ 145

- СПбГЭТУ «ЛЭТИ» 379

- ПИМаш 247

- НИУ ИТМО 531

- СГТУ им.

Гагарина 114

Гагарина 114 - СахГУ 278

- СЗТУ 484

- СибАГС 249

- СибГАУ 462

- СибГИУ 1654

- СибГТУ 946

- СГУПС 1473

- СибГУТИ 2083

- СибУПК 377

- СФУ 2424

- СНАУ 567

- СумГУ 768

- ТРТУ 149

- ТОГУ 551

- ТГЭУ 325

- ТГУ (Томск) 276

- ТГПУ 181

- ТулГУ 553

- УкрГАЖТ 234

- УлГТУ 536

- УИПКПРО 123

- УрГПУ 195

- УГТУ-УПИ 758

- УГНТУ 570

- УГТУ 134

- ХГАЭП 138

- ХГАФК 110

- ХНАГХ 407

- ХНУВД 512

- ХНУ им.

Каразина 305

Каразина 305 - ХНУРЭ 325

- ХНЭУ 495

- ЦПУ 157

- ЧитГУ 220

- ЮУрГУ 309

Переработка готовой продукции с дополнительными затратами.

В этой статье показано, как обрабатывать готовую продукцию с дополнительными затратами.

Иногда вам может понадобиться объединить множество различных видов сырья и дополнительные затраты внешних поставщиков в один готовый продукт.

Примечание. Вы не добьетесь желаемых результатов инвентаризации, если не зарегистрируете изъятие запасов сырья, как только они будут выданы, или если вы зарегистрируете инвентаризацию готовой продукции до того, как она будет завершена. Период времени между этими двумя точками обычно называется незавершенным производством или «WIP».

Предлагаемый метод отслеживания и управления запасами и учета, когда запасы находятся на стадии незавершенного производства, включает следующие шаги:

- Создание места хранения незавершенного производства

- Сборка готовой продукции из запаса сырья

- Передача Готовая продукция

Создайте новый склад с именем незавершенного производства (или любым другим узнаваемым именем).

- Выберите Файл > Управление конфигурацией , чтобы открыть диспетчер конфигурации .

- Выберите папку Инвентаризация > Склад .

- Нажмите кнопку New (или Ctrl + N), чтобы создать новый склад.

- В поле Склад укажите имя склада, WIP или любое другое желаемое имя.

Введите всю другую необходимую информацию. - Нажмите кнопку Сохранить .

- При желании вы можете настроить отдельную учетную запись актива, связанную с этим складом, чтобы отслеживать стоимость незавершенного производства в вашем балансовом отчете.

Создание готовой продукции представляет собой трехэтапный процесс:

- Определение готовой продукции

- Сбор всех продуктов и стоимости сырья в продукт

- Добавьте дополнительные внешние затраты

Эта транзакция переместит стоимость запасов на склад WIP, который будет представлять запасы, которые больше не доступны. Это представление важно при принятии решений о будущих продажах и переупорядочивании запасов.

- Выберите Инвентаризация > Информация о продукте , чтобы открыть окно Информация о продукте .

- Нажмите кнопку Поиск (или F4) и выберите продукт, определенный как готовая продукция.

- Нажмите кнопку Редактировать .

- В раскрывающемся меню Спецификация выберите Сборка .

- Выберите вкладку Компоненты , которая появится в окне. На этой вкладке вы выберете все сырьевые материалы, которые будут включены в сборку.

- Щелкните внутри поля Product ID и нажмите появившуюся кнопку Lookup . Выберите сырье в окне Поиск продукта .

- Щелкните внутри поля Склад и щелкните появившуюся стрелку раскрывающегося списка. Выберите склад, на котором создается сырье.

- В поле Количество введите количество.

- Повторите шаги 1–8 в этом разделе для каждого компонента сырья.

Это переходный процесс, который будет отражать готовое изделие, которое является «незавершенным производством» и будет доступно для продажи в ближайшем будущем. Транзакция предназначена для перемещения готовой продукции на склад WIP, где к ее стоимости могут быть добавлены дополнительные внешние затраты.

Транзакция предназначена для перемещения готовой продукции на склад WIP, где к ее стоимости могут быть добавлены дополнительные внешние затраты.

- Выберите Инвентаризация > Сборки , чтобы открыть окно Инвентаризация сборок .

- Нажмите Новый сеанс 9кнопка 0020. Новая транзакция будет автоматически создана в сеансе.

- В поле Product ID введите идентификатор продукта вручную или нажмите кнопку Lookup рядом с полем Product ID и в окне Product Lookup выберите готовое изделие, которое будет создано.

- В поле Количество введите готовое количество, которое будет изготовлено.

- В раскрывающемся меню Склад выберите склад НЗП.

- Введите всю другую необходимую информацию в заголовок.

- Нажмите кнопку Сохранить .

- Чтобы завершить процесс, нажмите кнопку Опубликовать .

- Появится всплывающее окно с вопросом, хотите ли вы опубликовать свою инвентарную транзакцию. Щелкните Да , чтобы опубликовать (обновить) инвентаризацию. Нажмите Нет , чтобы остановить процесс публикации.

- Окно Inventory Assembles-Transactions Report откроется, когда вы успешно создадите сборку.

- Выберите соответствующие кнопки для печати или предварительного просмотра отчета.

Функция «Дополнительная стоимость» — лучший способ добавить стоимость сборки, но некоторые клиенты будут использовать нашу функцию «Добавленная стоимость». При использовании добавленной стоимости необходимо учитывать последствия для бухгалтерского учета. Прежде чем выбрать этот вариант, мы рекомендуем ознакомиться с нашей статьей «Добавленная стоимость и стоимость доставки».

Важно: Не рекомендуется добавлять затраты на заработную плату без надлежащего учета, так как эти затраты учитываются через модуль расчета заработной платы и уже будут учтены в вашем финансовом отчете.

Операция перемещения переместит стоимость запасов на склад WIP, который будет представлять запасы, которые больше не доступны. Это представление важно при принятии будущих решений о продаже и переупорядочивании запасов.

- Выберите Inventory > Transfers , чтобы открыть окно Inventory Transfers .

- Нажмите кнопку Новый сеанс . Новая транзакция будет автоматически создана в сеансе.

- В раскрывающемся поле Со склада выберите склад, с которого вы перемещаете сырье.

- В раскрывающемся поле На склад выберите склад WIP, на который будет перемещено сырье.

- Заполните все остальные необходимые поля заголовка (например, Ссылка, Передаточный документ и Описание).

- Нажмите кнопку Сохранить .

- В сетке данных щелкните внутри поля Идентификатор продукта и введите идентификатор продукта вручную или щелкните значок Кнопка «Поиск » (для выбора продуктов, которые вы хотите передать, из окна «Поиск продукта »).

- В поле Количество для каждого продукта введите количество.

- Когда вы закончите, просмотрите продукты на экране. Ваш инвентарь в базе данных еще не размещен.

- Чтобы опубликовать инвентарную транзакцию, нажмите кнопку Опубликовать .

- Появится всплывающее окно с вопросом, хотите ли вы опубликовать свою инвентарную транзакцию. Нажмите Да для проведения (обновления) инвентаризации. Нажмите Нет , чтобы остановить процесс публикации.

- Окно Inventory Transfers-Transactions Report откроется, когда вы успешно разместите свою инвентарную транзакцию.

- Нажмите соответствующие кнопки, чтобы распечатать или просмотреть отчет о только что переданных продуктах.

Запасы готовой продукции: формула и управление

Свяжитесь с экспертом по выполнению заказов сегодня.

НачатьПодпишитесь на наш блог

Присоединяйтесь к десяткам тысяч брендов электронной коммерции, чтобы получать больше статей, подобных этой, и наши последние ресурсы, доставленные на ваш почтовый ящик.

Управление запасами — одна из самых сложных частей ведения бизнеса электронной коммерции. С таким большим количеством движущихся частей может быть сложно отслеживать все ресурсы, доступные для клиентов, особенно когда вы переходите к многоканальному управлению запасами.

Если у вас есть запасы, распределенные по нескольким центрам исполнения, отслеживание запасов становится еще сложнее. Вы должны учитывать запасы, которые в настоящее время проходят производственный процесс, в пути и то, что доступно для покупки. Нелегко оставаться на вершине, но есть способы упростить управление запасами.

Одним из «инструментов», используемых предприятиями электронной коммерции, является формула инвентаризации готовой продукции. Зная количество готовых запасов в наличии, ваш малый бизнес может точно определить уровень запасов для улучшения отслеживания запасов.

Что такое запасы готовой продукции?

Запасы готовой продукции — это общий запас, доступный для покупки покупателями, который может быть заполнен. Используя формулу инвентаризации готовой продукции, продавцы могут рассчитать стоимость своих товаров для продажи.

Используя формулу инвентаризации готовой продукции, продавцы могут рассчитать стоимость своих товаров для продажи.

«Готовая продукция» является относительным термином, поскольку готовая продукция продавца может стать сырьем для покупателя. Например, текстильная фабрика может производить материалы, которые можно использовать в одежде, такие как хлопок или шелк. Хотя это могут быть готовые товары текстильной фабрики, они могут продавать их в качестве сырья розничным торговцам одеждой, которые будут создавать из них новые готовые товары: одежду.

Почему так важна формула запасов готовой продукции?

С помощью формулы запасов готовой продукции вы можете точно предсказать, сколько запасов необходимо для предотвращения дефицита. Товары, отсутствующие на складе, и отложенные заказы заставляют клиентов долго ждать своей покупки, пока товар не появится на складе, или полностью отменить заказ. Узнайте, как формула запасов готовой продукции может помочь вашему бизнесу.

1.

Определяет валовую прибыль

Определяет валовую прибыльБухгалтерские балансы, финансовые отчеты, отчеты о прибылях и убытках и другие финансовые документы должны учитывать оборотные активы — запасы являются вашим самым большим из них. Финансовые бюджеты и операционные бюджеты на текущий и следующий год определяются рентабельностью вашего малого бизнеса.

2. Записывает количество текущих активов

Даже одна ошибка в процессе учета запасов может привести к проверке IRS. С помощью формулы готовой продукции вы можете легко отслеживать запасы незавершенного производства (WIP), производственные запасы и незавершенные товары, чтобы обеспечить точность вашего учета.

3. Сокращает отходы материалов

Знание оптимального уровня запасов для вашего бизнеса может сэкономить ваши деньги в долгосрочной перспективе. Вместо того, чтобы тратить большие деньги на складирование избыточного количества сырья и готовой продукции, вы можете сэкономить, храня только то, что необходимо.

4.

Оптимизация процессов управления запасами

Оптимизация процессов управления запасамиОптимизация цепочки поставок всегда может быть достигнута за счет автоматизации или повышения эффективности труда. Зная формулу готовой продукции, вы сможете отслеживать прямые затраты на рабочую силу и производственные затраты, чтобы найти возможности для улучшения производственных процессов и возможностей автоматизации.

Шпаргалка по аббревиатурам запасов готовой продукции

Внимание! В этой статье много сокращений. Вот термины, которые мы будем использовать в нашей формуле инвентаризации готовой продукции:

- COGM: Себестоимость произведенных товаров

- Себестоимость: Себестоимость проданных товаров

- FG: Готовая продукция

- WIP: Незавершенное производство

Как рассчитать запасы готовой продукции в 3 шага (с формулой)

Расчет запасов готовой продукции осуществляется по простой формуле, которая требует себестоимости произведенных товаров (COGM) и себестоимости проданных товаров (COGS).

Сначала мы рассмотрим, как получить эти две фигурки. Примечание. Вам нужно, чтобы период времени был одинаковым во всех этих формулах.

- COGM рассчитывается как: (начальный запас незавершенного производства + общая стоимость производства) – конечный запас незавершенного производства

- Себестоимость производства рассчитывается как: (начальный запас + закупки в течение периода) − конечный запас

один раз ваши COGM и COGS, вы можете использовать формулу запасов готовой продукции (FG):

FG рассчитывается как: (COGM – COGS) + Стоимость готовой продукции предыдущего года

Ниже мы более подробно рассмотрим, как рассчитать запасы готовой продукции.

Шаг 1: Проверьте свои инвентарные записи на наличие запасов готовой продукции за предыдущий год

Вы можете просмотреть эту информацию в своей системе управления складом, программном обеспечении для управления запасами или через своих бухгалтеров. Инвентаризационные записи за предыдущий год помогают установить основу для формулы готовой продукции.

Инвентаризационные записи за предыдущий год помогают установить основу для формулы готовой продукции.

Шаг 2: Вычтите текущую стоимость проданных товаров из себестоимости произведенных товаров

Нахождение разницы между себестоимостью себестоимости и себестоимостью продукции поможет вам узнать стоимость ваших товаров за текущий год.

Шаг 3. Добавьте к ответу из шага 2 стоимость запасов готовой продукции, полученную ранее . Получив стоимость запасов готовой продукции, вы можете определить, нужно ли заказывать дополнительные запасы или их достаточно для текущего периода времени.

Как 3PL помогают улучшить управление запасами готовой продукции

Постоянный расчет себестоимости, себестоимости и запасов готовой продукции утомляет. Многие предприятия электронной коммерции передают выполнение и хранение запасов на аутсорсинг 3PL (или сторонним поставщикам логистических услуг), чтобы передать некоторые из более трудоемких задач.

3PL не только предоставляют профессиональные услуги по выполнению заказов, но и упрощают аудит и управление запасами, поскольку они делают всю работу за вас. А технологичный 3PL, такой как ShipBob, позволяет легко отслеживать запасы в любое время с помощью простой, но мощной панели инструментов.

А технологичный 3PL, такой как ShipBob, позволяет легко отслеживать запасы в любое время с помощью простой, но мощной панели инструментов.

1. Простые проверки запасов

Отслеживание всех ваших запасов возможно, когда вы начинаете бизнес, продающий несколько продуктов и выполняющий всего пару сотен заказов в месяц. Как только вы масштабируетесь и вам приходится управлять растущим числом SKU с помощью ручного отслеживания, это быстро приводит к проблемам с запасами.

С помощью ShipBob мы тщательно отслеживаем все входящие запасы, которые мы получаем от вашего производителя (производителей), вы можете отслеживать свои запасы 24/7, и вы можете получить доступ к инструментам прогнозирования спроса, которые позволяют легко узнать, какие продукты продвигаются быстрее.

2. Автоматизируйте уведомления о повторных заказах, чтобы предотвратить дефицит

С помощью ShipBob вы можете настроить и получать автоматические уведомления о точках повторных заказов, когда запасы падают ниже определенного порога для каждой SKU. Получив оповещение, вы можете пополнить запасы нужным количеством повторного заказа.

3. Создавайте отчеты о тенденциях запасов и прогнозировании

Аналитический инструмент ShipBob позволяет легко увидеть, как работают ваши запасы (например, самые продаваемые и медленно раскупаемые товары), и делает прогнозирование запасов гораздо более интуитивно понятным. По сути, вы получаете аналитику запасов и показатели распределения, которые обычно доступны только для предприятий.

Заключение

Зная свои запасы готовой продукции, вы можете улучшить управление запасами электронной коммерции и предотвратить дефицит, чтобы ваши клиенты были довольны, а ваш бизнес был прибыльным.

Чтобы узнать больше о том, как ShipBob может помочь с оптимизацией запасов и осуществлением электронной торговли, нажмите кнопку ниже, чтобы связаться с нами и запросить ценовое предложение.